Taille et Part du Marché de la Cogénération Résidentielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taux de croissance | 4.18% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

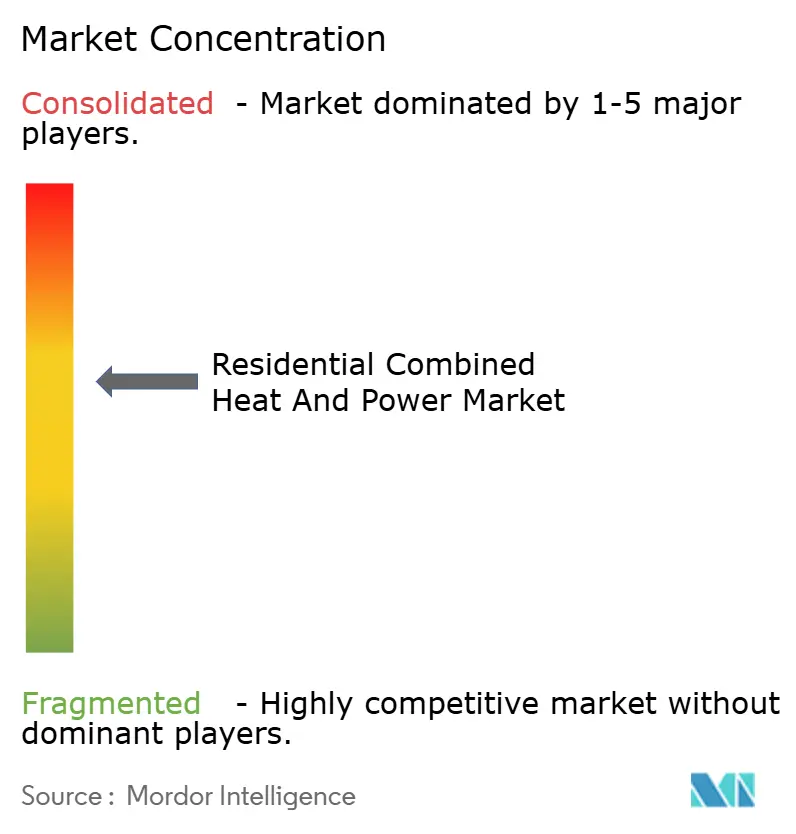

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Cogénération Résidentielle par ���ϲ�����

La taille du Marché de la Cogénération Résidentielle devrait enregistrer un CAGR de 4,18 % au cours de la période de prévision.

Le Marché de la Cogénération Résidentielle devrait enregistrer un CAGR supérieur à 4 % au cours de la période de prévision.

- La cogénération à base de moteurs devrait dominer le marché au cours de la période de prévision, en raison de divers facteurs tels que l'augmentation de la production d'électricité à partir de systèmes à faibles émissions de gaz à effet de serre due aux préoccupations croissantes concernant ces émissions, ainsi que des aspects économiques.

- La demande croissante d'énergie électrique propre et efficace pour soutenir le développement mondial nécessite des investissements constants dans le développement des systèmes de cogénération. Cela a contribué à la croissance du marché des systèmes de cogénération ces dernières années et devrait se poursuivre au cours de la période de prévision.

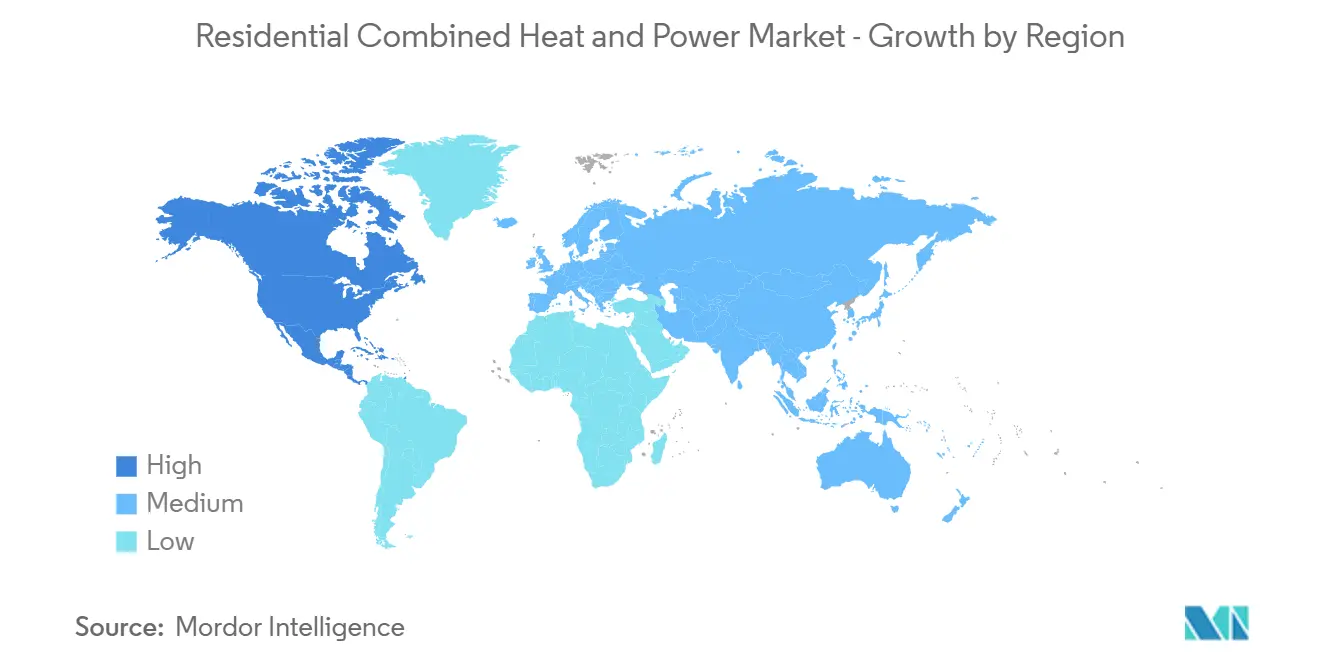

- L'Amérique du Nord devrait dominer le marché, la majorité de la demande provenant de pays tels que le Canada et les États-Unis, en raison de facteurs tels qu'un solide réseau de distribution de gaz naturel dans ces pays, une augmentation du nombre de centrales électriques au gaz, et une demande croissante d'énergie propre et stable pour la production d'électricité et de chaleur.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Cogénération Résidentielle

Les Systèmes à Base de Moteurs Devraient Dominer le Marché

- Les systèmes de cogénération résidentielle à base de moteurs devraient dominer le marché en termes de part de marché, en raison de facteurs tels que la facilité d'utilisation, l'absence de pertes en transmission et leur technologie relativement mature par rapport aux systèmes de cogénération à base de piles à combustible.

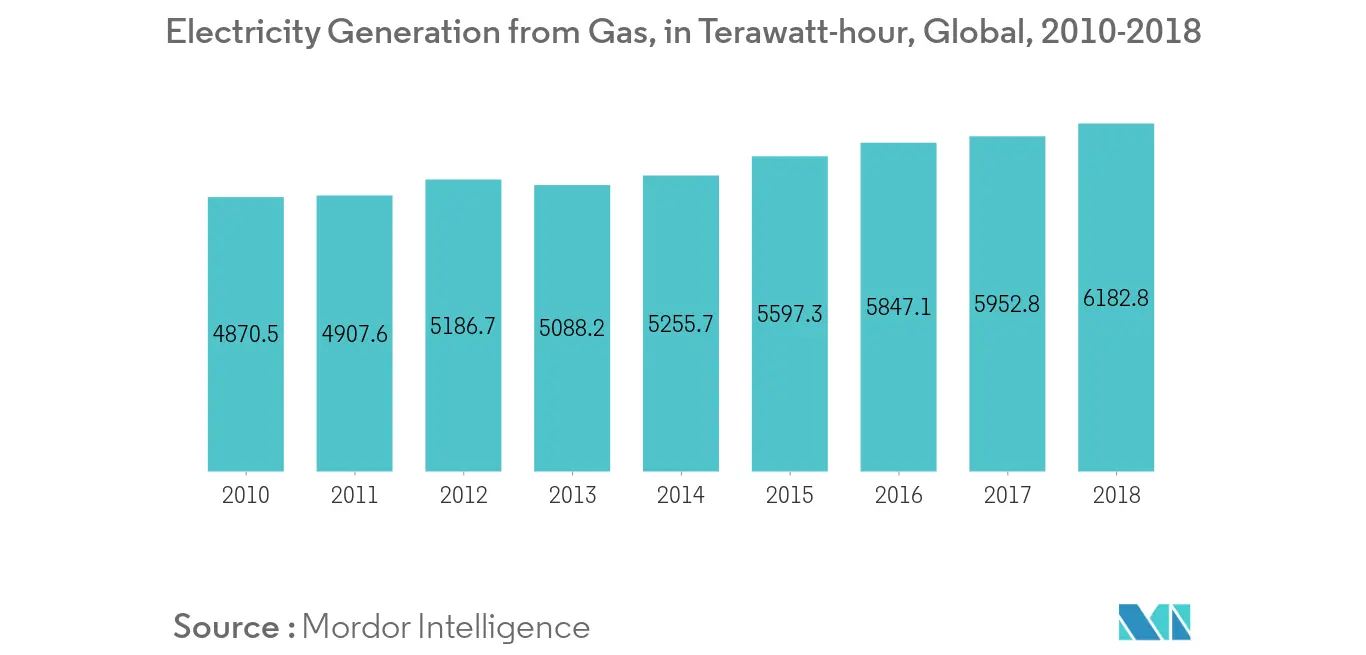

- L'augmentation de la production de gaz naturel a déplacé l'attention mondiale vers le développement de systèmes de cogénération alimentés au gaz. Les gaz à effet de serre émis par la cogénération au gaz sont comparativement inférieurs à ceux émis par les centrales électriques au charbon. De plus, la demande d'énergie de pointe augmente à l'échelle mondiale, ce qui peut être satisfait le plus efficacement par la production d'électricité à base de gaz.

- Pour les bâtiments résidentiels, la production d'électricité sur site à partir de la cogénération à base de moteurs a permis d'économiser jusqu'à 40 % d'énergie primaire par rapport à l'approvisionnement conventionnel en électricité à partir des réseaux centraux.

- La consommation d'électricité a augmenté plus que la consommation d'énergie primaire, avec des hausses respectives de 4 % et 2,3 %. La demande d'électricité a augmenté davantage que la croissance énergétique globale, car davantage de personnes ont eu accès à l'électricité.

- Par conséquent, des facteurs tels que l'augmentation de la demande de chaleur et d'électricité, la supériorité économique de la cogénération par rapport à l'approvisionnement conventionnel en électricité, la réduction des pertes de transport et de distribution, et les préoccupations croissantes concernant les émissions de gaz à effet de serre des centrales électriques au charbon, devraient contribuer à stimuler le marché au cours de la période de prévision.

L'Amérique du Nord Devrait Dominer le Marché

- L'Amérique du Nord a dominé le marché de la cogénération en 2018 et devrait continuer à maintenir sa domination dans les années à venir. Un réseau électrique fiable et résilient est essentiel à la croissance économique et à la sécurité énergétique de pays comme les États-Unis. Alors que le réseau du pays interconnecte un nombre croissant de sources d'énergie renouvelables, telles que l'éolien et le solaire, la nature intermittente de la production d'électricité à partir de ces sources crée des défis pour les opérations du système électrique. Les services publics d'électricité et les autres opérateurs de systèmes font face à un besoin croissant et immédiat de puissance supplémentaire pour maintenir le réseau électrique stable et sécurisé.

- En raison du vieillissement du réseau de transport et de distribution des États-Unis, du Canada et de la Chine, la cogénération est perçue comme une option attrayante pour la production de chaleur et d'électricité, en raison de l'absence de réseau de transport nécessaire et des faibles émissions de carbone, ce qui devrait à son tour soutenir la croissance significative du marché dans la région nord-américaine.

- En août 2018, 81,3 GW de cogénération étaient installés sur plus de 4 400 sites aux États-Unis et dans leurs territoires. Il y avait 111 nouvelles installations de cogénération dans le pays, représentant 554 mégawatts de nouvelle capacité en 2017. Les États ayant le plus grand nombre de nouvelles installations de cogénération étaient New York (53), New Jersey (10), la Californie (5) et la Pennsylvanie (5).

- Par conséquent, les facteurs susmentionnés devraient stimuler le marché au cours de la période de prévision, à l'instar de la tendance observée ces dernières années.

Paysage Concurrentiel

Le marché de la cogénération résidentielle est consolidé, les principaux acteurs détenant une grande part du marché. Parmi les principales entreprises figurent BDR Thermea Group B.V., Yanmar Holdings Co. Ltd, Vaillant Group, Centrica PLC et Clarke Energy, entre autres.

Leaders du Secteur de la Cogénération Résidentielle

BDR Thermea Group B.V.

Yanmar Holdings Co. Ltd

Centrica PLC

Clarke Energy

Vaillant Group Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Portée du Rapport sur le Marché Mondial de la Cogénération Résidentielle

Le rapport sur le marché de la cogénération résidentielle comprend :

| À Base de Piles à Combustible |

| À Base de Moteurs |

| Amérique du Nord |

| Europe |

| Asie-Pacifique |

| Amérique du Sud |

| Moyen-Orient et Afrique |

| Type | À Base de Piles à Combustible |

| À Base de Moteurs | |

| ��é�Dz�������� | Amérique du Nord |

| Europe | |

| Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du Marché de la Cogénération Résidentielle en 2026 ?

Le Marché des Systèmes de Cogénération Résidentielle devrait enregistrer un CAGR de 4,18 % au cours de la période de prévision (2026-2031).

Quels sont les acteurs clés du Marché de la Cogénération Résidentielle ?

BDR Thermea Group B.V., Yanmar Holdings Co. Ltd, Centrica PLC, Clarke Energy et Vaillant Group Ltd sont les principales entreprises opérant sur le Marché des Systèmes de Cogénération Résidentielle.

Quelle est la région à la croissance la plus rapide sur le Marché de la Cogénération Résidentielle ?

L'Amérique du Nord devrait afficher le CAGR le plus élevé au cours de la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le Marché de la Cogénération Résidentielle ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le Marché des Systèmes de Cogénération Résidentielle.

Quelles années couvre ce Marché de la Cogénération Résidentielle ?

Le rapport couvre la taille historique du Marché des Systèmes de Cogénération Résidentielle pour les années : 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du Marché des Systèmes de Cogénération Résidentielle pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: