Taille et Part du Marché de l'Énergie au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

| Volume du Marché (2025) | 111.48 gigawatt |

| Volume du Marché (2030) | 150.25 gigawatt |

| Taux de croissance (2025 - 2030) | 6.15% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Énergie au Royaume-Uni par ���ϲ�����

La taille du Marché de l'Énergie au Royaume-Uni en termes de base installée devrait croître de 111,48 gigawatts en 2025 à 150,25 gigawatts d'ici 2030, à un TCAC de 6,15 % durant la période de prévision (2025-2030).

La fermeture accélérée des centrales à charbon, l'obligation de panneaux solaires en toiture pour les nouvelles constructions et les objectifs de véhicules zéro émission se conjuguent pour approfondir l'électrification chez tous les utilisateurs finaux, tandis que la baisse des coûts de l'éolien et du solaire signifie que les nouvelles énergies renouvelables surpassent le gaz en place en termes de coût actualisé de l'énergie. La clarté des politiques, ancrée dans l'engagement de neutralité carbone d'ici 2050, garantit un financement à long horizon même si la volatilité du plafonnement des prix fragilise les marges de détail, et les afflux robustes de capitaux privés témoignent de la confiance des investisseurs dans le marché de l'énergie au Royaume-Uni, malgré les goulots d'étranglement à court terme du réseau. Les retraits du parc nucléaire réduisent les marges de réserve, mais les turbines prêtes à l'hydrogène, les batteries à l'échelle des services publics et les interconnecteurs convergent pour préserver la fiabilité. Dans l'ensemble, le marché de l'énergie au Royaume-Uni continue de figurer parmi les systèmes électriques à la croissance la plus rapide d'Europe, porté par le leadership technologique dans l'éolien offshore et un cadre réglementaire favorisant le développement bas-carbone.

Points Clés du Rapport

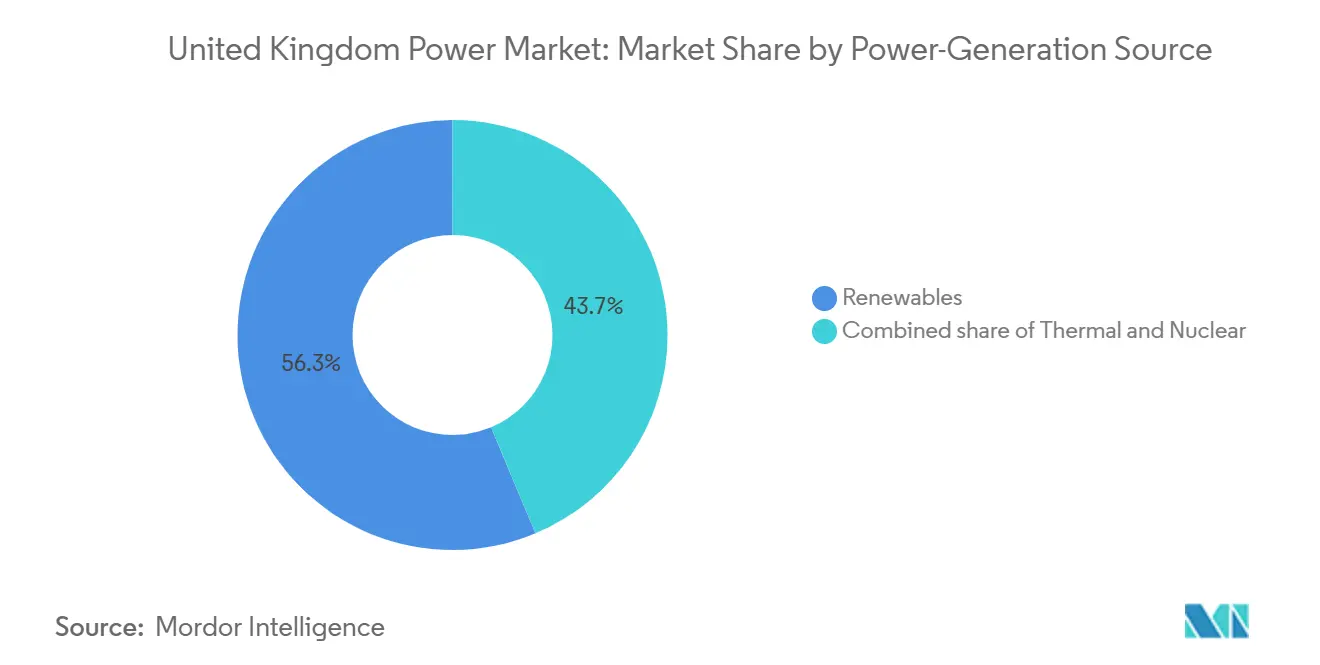

- Par source de production, les énergies renouvelables détenaient une part de 56,3 % du marché de l'énergie au Royaume-Uni en 2024 et devraient croître à un TCAC de 12,5 % jusqu'en 2030.

- Par utilisateur final, les services publics représentaient 72,6 % de la consommation en 2024, tandis que la demande résidentielle devrait augmenter à un TCAC de 16,8 % jusqu'en 2030.

- Par positionnement d'entreprise, EDF Energy, SSE et National Grid ont conjointement géré l'essentiel des pipelines de développement de grands actifs en 2024 et étendent leurs avantages d'échelle grâce à des stratégies d'intégration verticale.

Tendances et Perspectives du Marché de l'Énergie au Royaume-Uni

Analyse d'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Expansion des CfD pour l'éolien offshore | +1.5% | Écosse et côte de la Mer du Nord | Moyen terme (2 à 4 ans) |

| Abandon du charbon et transition du gaz vers les énergies renouvelables | +1.0% | Angleterre et Pays de Galles | Court terme (≤ 2 ans) |

| Mandat légal de neutralité carbone d'ici 2050 | +0.8% | National | Long terme (≥ 4 ans) |

| Baisse rapide des coûts de l'éolien et du solaire | +0.6% | Zones côtières et rurales | Moyen terme (2 à 4 ans) |

| Modernisation des CCGT compatibles hydrogène | +0.4% | Pôles industriels | Long terme (≥ 4 ans) |

| Essor des PPA d'entreprise par les centres de données | +0.5% | Pôles de centres de données | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

L'Expansion des CfD pour l'Éolien Offshore Accélère la Croissance des Capacités

Le Sixième Tour d'Allocation a attribué 5,3 GW de projets offshore à environ 50 £/MWh, restaurant la confiance après l'interruption du précédent appel d'offres et signalant une stabilisation de la chaîne d'approvisionnement qui maintient la compétitivité des nouveaux actifs face aux prix de gros.[1]Gouvernement britannique, « Résultats du Sixième Tour des Contrats pour la Différence », gov.uk La certitude de revenus sur 15 ans soutient l'investissement privé, produisant un effet de pipeline qui devrait ajouter 15 GW de capacité éolienne offshore cumulée d'ici 2030. La géographie en eaux peu profondes de l'Écosse et ses chantiers de fabrication établis accélèrent l'installation, tandis que l'objectif de 5 GW d'éolien flottant débloque des ressources en eaux plus profondes et élargit le marché de l'énergie au Royaume-Uni pour la croissance future.

L'Abandon du Charbon Crée une Demande Immédiate de Remplacement de la Capacité de Base

Les derniers 2 GW de charbon ont été fermés en octobre 2024, éliminant une source fossile à réponse rapide et obligeant les opérateurs de réseau à s'appuyer sur des turbines à gaz et des batteries lors des creux éoliens. Bien que l'utilisation du gaz devrait augmenter à court terme, plus de 17 GWh de nouvelle capacité en batteries prévue pour 2025 interviendra pour la réponse en fréquence, réduisant la dépendance au GNL importé et s'alignant sur la trajectoire de décarbonation du marché de l'énergie au Royaume-Uni.

Le Mandat Légal de Neutralité Carbone d'ici 2050 Remodèle les Priorités d'Investissement

La Loi sur le Changement Climatique offre une certitude à long terme, incitant les services publics à intégrer la décarbonation dans leurs décisions de dépenses en capital pour obtenir un financement à faible coût.[2]National Grid Group, « Réseau pour la Croissance », nationalgrid.com Les jalons intermédiaires, tels qu'un réseau propre d'ici 2030, orientent les financements vers des options prêtes à être déployées à grande échelle, notamment l'éolien offshore, les batteries et le renforcement du réseau, tandis que les essais marémoteurs expérimentaux restent de niche.

La Baisse Rapide des Coûts des Énergies Renouvelables Accélère l'Atteinte de la Parité Réseau

Les coûts de l'éolien offshore ont chuté de 70 % depuis 2010, atteignant désormais 50 £/MWh, le solaire ayant également baissé sous les 40 £/MWh pour les parcs à l'échelle des services publics. Dépourvus de risque lié au prix des combustibles, ces actifs garantissent des coûts stables à long terme, séduisant les acheteurs d'entreprise qui élargissent la demande au-delà des appels d'offres publics.

Analyse d'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Vague de retraits du parc nucléaire vieillissant | -1.2% | Sites de réacteurs en Écosse et en Angleterre | Court terme (≤ 2 ans) |

| Congestion du réseau et coûts d'écrêtement des renouvelables | -0.8% | Corridor Écosse–Angleterre | Moyen terme (2 à 4 ans) |

| Lenteur des autorisations de planification pour les mises à niveau du réseau terrestre | -0.6% | Axes Angleterre et Pays de Galles | Long terme (≥ 4 ans) |

| Régime volatile de plafonnement des prix fragilisant la certitude des revenus | -0.5% | Marchés de détail de Grande-Bretagne | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

La Vague de Retraits du Parc ���ܳ���é�������� Vieillissant Menace la Capacité de Base

Hunterston B a achevé son déchargement de combustible en avril 2025, marquant le premier d'une série de retraits qui élimineront environ 8 GW de production constante et bas-carbone.[3]Energy Global, Clearstone Energy obtient les autorisations pour des projets de stockage par batteries au Royaume-Uni,

energyglobal.com Les pics hivernaux augmentent avec l'essor des pompes à chaleur et de la recharge de véhicules électriques, de sorte que les batteries, la réponse à la demande et les unités de pointe compatibles hydrogène deviennent des solutions de transition critiques jusqu'à l'arrivée de l'ajout de 3,2 GW de Sizewell C au début des années 2030.

La Congestion du Réseau Génère 1 Milliard de Livres Sterling de Déchets Annuels d'Énergies Renouvelables

Les limites de transfert entre les pôles éoliens écossais et les centres de charge anglais ont entraîné 1 milliard de livres sterling de paiements d'écrêtement en 2024, fragilisant les rendements des projets et augmentant les coûts pour les consommateurs. La mise à niveau « Au-delà de 2030 » de 58 milliards de livres sterling s'attaque au goulot d'étranglement, mais l'opposition locale prolonge les délais de construction.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source de Production d'Énergie : Les Énergies Renouvelables Mènent les Nouvelles Capacités

Les énergies renouvelables ont capturé 56,3 % de la part de capacité en 2024 et progressent à un TCAC de 12,5 %, soutenues par 882 MW de Moray West et 9,6 GW de nouveaux attributions de CfD. L'éolien offshore tire les principaux ajouts, mais les panneaux solaires en toiture mandatés et les batteries derrière le compteur ancrent la croissance distribuée. Les actifs thermiques déclinent avec la sortie du charbon et le glissement du gaz vers des rôles de pointe ; les turbines compatibles hydrogène comblent l'écart, tandis que la capacité nucléaire se contracte jusqu'à Sizewell C. Collectivement, les énergies renouvelables sont en passe de dépasser 60 % de la taille du marché de l'énergie au Royaume-Uni d'ici la fin de la décennie.

Les données opérationnelles confirment que le stockage par batteries est en hausse, avec plus de 17 GWh prévus pour le raccordement au réseau en 2025 afin d'améliorer la réponse en fréquence et d'arbitrer les écarts intrajournaliers. À mesure que les nouvelles éoliennes de 15 MW augmentent les facteurs de charge, les risques d'écrêtement augmentent également, soulignant la nécessité d'actifs flexibles et d'échanges interrégionaux.

Par Utilisateur Final : Les Services Publics Dominent le Volume, la Demande ��é�������Գپ����le en Forte Hausse

Les services publics devraient représenter 72,6 % de l'électricité livrée jusqu'en 2024, compte tenu de leur rôle dans l'approvisionnement en gros, l'équilibrage et l'infrastructure de distribution. Cependant, la consommation résidentielle augmente à un TCAC de 16,8 % avec l'essor des pompes à chaleur, des véhicules électriques et du solaire en toiture qui alimentent la tendance des prosommateurs. Le mandat pour les Véhicules Zéro Émission, visant 80 % des nouvelles ventes d'ici 2030, fait de la recharge en soirée le nouveau point chaud de charge, incitant à adopter des tarifs à usage temporel et des projets pilotes de véhicule-à-réseau menés par des distributeurs agiles.

Les clients commerciaux et industriels se couvrent contre la volatilité grâce aux PPA d'entreprise et à la production sur site, réduisant progressivement les volumes de détail standard. Les pôles de centres de données autour de Londres et du corridor de la M4 demandent des alimentations dédiées en 400 kV, accélérant les mises à niveau des sous-stations dans le cadre du programme de réseau de 60 milliards de livres sterling de National Grid. Les services publics intégrés répondent en associant des tarifs verts à des services de flexibilité, équilibrant les revenus face aux écarts de gros volatils.

Analyse Géographique

L'Écosse a produit 61,8 % de son électricité à partir de sources propres en 2024 et en a exporté 37 % vers le sud, faisant de la région l'épine dorsale renouvelable du marché de l'énergie au Royaume-Uni.[4]Office for National Statistics, « Production Régionale 2024 », ons.gov.uk Les capitaux privés s'alignent : le portefeuille de stockage de 750 millions de livres sterling de Zenobē déploie des batteries locales pour valoriser le vent à prix réduit et réduire l'écrêtement. Pourtant, les goulots d'étranglement sur l'axe Écosse–Angleterre retardent la pleine monétisation jusqu'à ce que la Grande Mise à Niveau du Réseau livre de nouveaux axes en 400 kV.

L'Angleterre demeure le centre de la demande, accueillant la plupart des actifs gaziers et nucléaires pour fournir l'inertie et le secours lors des périodes de faible vent. La ceinture de centres de données en expansion de Londres soulève des besoins concentrés en mégawatts qui pressent les circuits de distribution, déclenchant des projets pilotes de réseau intelligent et d'agrégation de réponse à la demande. Les comtés du Nord reconvertissent d'anciens sites industriels en pôles de production d'hydrogène et de captage de carbone, tirant parti des pipelines existants et des ports en eaux profondes.

Le Pays de Galles et l'Irlande du Nord présentent des charges plus modestes mais des actifs stratégiques significatifs, notamment des parcs éoliens en Mer Celtique, des projets de pompage-turbinage dans le Snowdonia et l'interconnecteur du marché paninsulaire, qui offre une flexibilité d'échange bidirectionnel. Le projet de batterie galloise de 350 MW de RWE, en cours d'examen communautaire, témoigne d'un intérêt soutenu pour les services réseau, tandis que l'Irlande du Nord vise une plus grande pénétration de l'éolien terrestre facilitée par l'équilibrage transfrontalier.

Paysage Concurrentiel

Le marché de l'énergie au Royaume-Uni présente une concentration modérée ; l'attrition des petits fournisseurs transfère des parts de marché aux opérateurs historiques intégrés qui possèdent la production, les réseaux et les activités de détail. EDF Energy, SSE et National Grid canalisent les économies d'échelle vers des participations dans l'éolien offshore, des partenariats en matière de batteries et des plateformes numériques pour les clients, tandis que les marques challengers se tournent vers le changement via des applications et les tarifs verts. L'enveloppe de dépenses en capital (capex) de 60 milliards de livres sterling de National Grid souligne sa domination en tant qu'opérateur de système, mais attire également un examen réglementaire sur les rendements autorisés.[5]National Grid Group, « Résultats Annuels 2025 », nationalgrid.com

Les majors pétrolières telles que TotalEnergies et Ørsted tirent parti de leur solidité financière pour acquérir des pipelines, intégrant l'éolien et le stockage pour sécuriser des PPA à prix fixe avec les hyperscalers. La concurrence dans le secteur de la distribution évolue vers la superposition de services, la gestion de l'énergie à domicile, les offres groupées de recharge de véhicules électriques et la location de pompes à chaleur, où l'analyse de données l'emporte sur l'approvisionnement en matières premières. Les débats sur la conception du marché concernant la tarification zonale et la réforme du marché de capacité maintiennent la stratégie fluide, mais l'échelle, la portée numérique et les portefeuilles d'énergies renouvelables restent les avantages comparatifs qui façonnent les parts futures.

Leaders du Secteur de l'Énergie au Royaume-Uni

Electricite de France SA

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy, S.A.

Ecotricity Group Ltd.

Engie SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Le gouvernement britannique a approuvé la construction de la centrale nucléaire de Sizewell C, marquant le premier réacteur majoritairement détenu par des intérêts britanniques en trois décennies. Cette nouvelle centrale ajoutera 3,2 GW de capacité de base, suffisante pour alimenter 6 millions de foyers et contribuer à la sécurité énergétique et aux objectifs de neutralité carbone du Royaume-Uni.

- Juin 2025 : TotalEnergies a acquis un portefeuille de projets solaires et de batteries au Royaume-Uni d'une capacité combinée de 435 MW auprès de Low Carbon. Cette acquisition comprend 350 MW de projets solaires et 85 MW de projets de stockage par batteries.

- Avril 2025 : EDF Renewables a mis en service sa première ferme solaire opérationnelle au Royaume-Uni, le site de Sutton Bridge, marquant une étape significative dans son expansion au-delà de l'énergie nucléaire. La ferme solaire de 49,9 MW, située près de Spalding dans le Lincolnshire, est capable d'alimenter plus de 9 000 foyers par an et de réduire les émissions de dioxyde de carbone d'environ 21 000 tonnes par an.

- Mars 2025 : Ørsted a lancé les travaux de construction d'un système de stockage d'énergie par batteries (BESS) à l'échelle du réseau au Royaume-Uni, spécifiquement à côté de son parc éolien offshore Hornsea 3. Ce projet, baptisé Iceni, sera l'un des plus grands systèmes de stockage par batteries d'Europe, avec une capacité de 600 MWh et une puissance nominale de 300 MW.

Périmètre du Rapport sur le Marché de l'Énergie au Royaume-Uni

Le rapport sur le marché de l'énergie au Royaume-Uni inclut :

| Thermique |

| ���ܳ���é�������� |

| Énergies Renouvelables |

| Services Publics |

| Commercial et Industriel |

| ��é�������Գپ���� |

| Par Source de Production d'Énergie | Thermique |

| ���ܳ���é�������� | |

| Énergies Renouvelables | |

| Par Utilisateur Final | Services Publics |

| Commercial et Industriel | |

| ��é�������Գپ���� |

Questions Clés Répondues dans le Rapport

Quelle est la capacité projetée du système énergétique britannique en 2030 ?

Les prévisions situent la capacité à 150,25 GW d'ici 2030, contre 111,48 GW en 2025, reflétant un TCAC de 6,15 %.

Quelle technologie ajoute le plus de nouvelle capacité ?

L'éolien offshore mène les ajouts, soutenu par 5,3 GW d'attributions de CfD lors du Sixième Tour d'Allocation et par des sites en eaux peu profondes favorables.

À quelle vitesse la demande résidentielle croît-elle ?

La consommation d'électricité résidentielle progresse à un TCAC de 16,8 % jusqu'en 2030, portée par les pompes à chaleur, la recharge de véhicules électriques et le solaire en toiture.

Quels défis entravent la croissance des énergies renouvelables ?

La congestion du réseau entre l'Écosse et l'Angleterre, la lenteur des approbations de planification pour les nouvelles lignes et les retraits du nucléaire pèsent sur la croissance à court terme.

Qui sont les acteurs dominants du marché ?

EDF Energy, SSE et National Grid occupent des positions de premier plan, renforcées par une intégration verticale couvrant la production, les réseaux et la distribution au détail.

Quelle quantité d'énergie renouvelable l'Écosse exporte-t-elle ?

L'Écosse a exporté 37 % de sa production de 2024 vers l'Angleterre, soulignant son rôle de principal fournisseur d'énergie propre du Royaume-Uni.

Dernière mise à jour de la page le: