Taille et part du marché turc des machines à laver

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

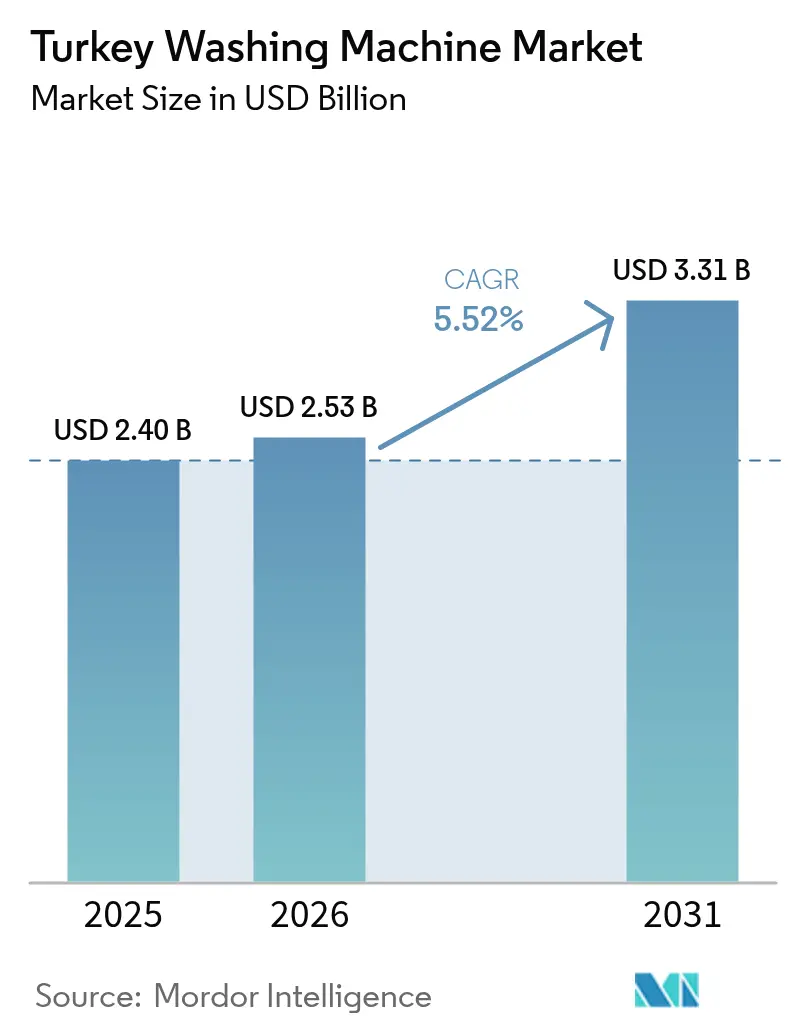

| Taille du marché de l'année de base (2025) | 2.40 Milliards de dollars |

| Taille du Marché (2026) | 2.53 Milliards de dollars |

| Taille du Marché (2031) | 3.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché turc des machines à laver par ���ϲ�����

La taille du marché turc des machines à laver devrait passer de 2,40 milliards USD en 2025 à 2,53 milliards USD en 2026 et est prévue pour atteindre 3,31 milliards USD d'ici 2031, à un CAGR de 5,52 % sur la période 2026-2031. L'urbanisation croissante, les dépenses en transformation numérique et le renforcement des réglementations en matière d'efficacité énergétique soutiennent les perspectives, malgré des vents contraires liés à la demande induits par les politiques. Le taux directeur de 50 % de la Banque centrale, visant à freiner une inflation qui a atteint un pic de 75 % en mai 2024, allonge les cycles de remplacement tout en accélérant un glissement de la consommation vers les modèles économes en énergie et connectés intelligents. Les fabricants établis s'appuient sur l'intégration verticale pour se prémunir contre la volatilité des changes, tandis que leurs concurrents dépendants des importations font face à une pression sur les marges due à la faiblesse de la livre turque. Les déséquilibres régionaux façonnent la croissance : Marmara offre l'échelle et la montée en gamme, tandis que la ��é�徱�ٱ��������é�� enregistre la progression de volume la plus rapide, portée par les logements destinés à la location et la reprise du tourisme. Le taux d'utilisation des capacités, bloqué à près de 74,9 % en septembre 2024, limite la flexibilité de l'offre, avantageant les acteurs disposant d'écosystèmes de composants locaux [1]Ministère du Commerce, "Perspectives économiques 2024," ticaret.gov.tr.

Principaux enseignements du rapport

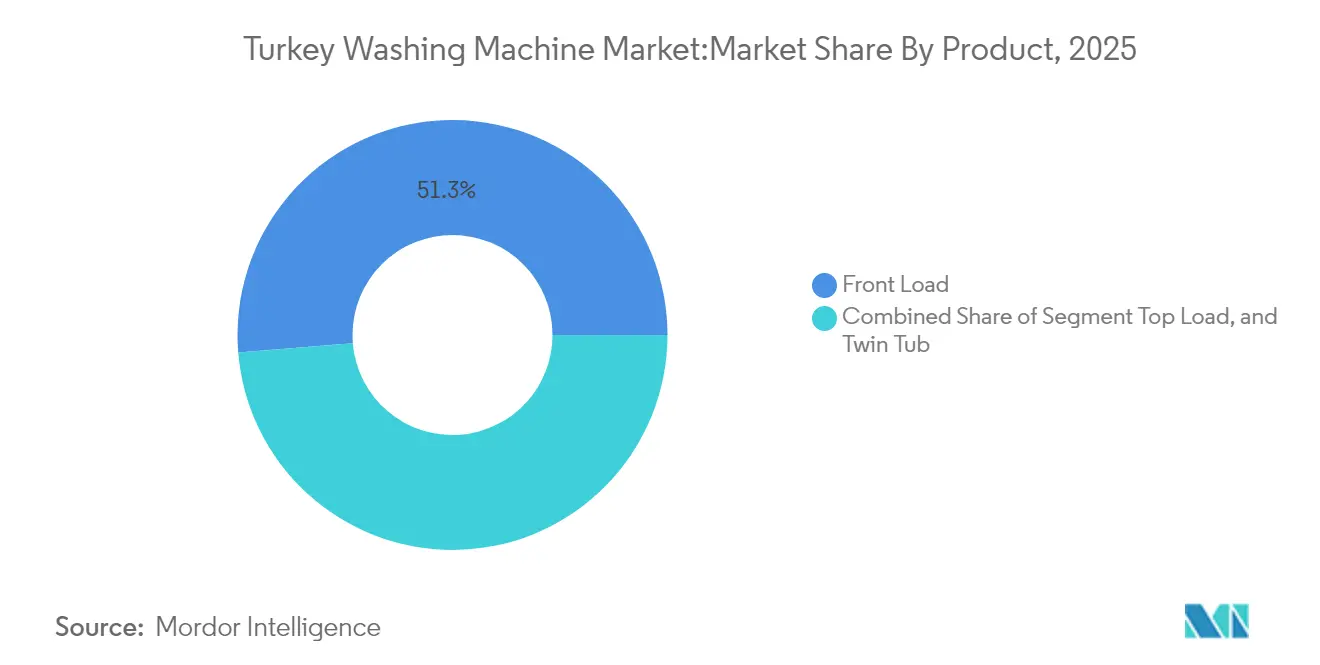

- Par type de produit, les machines à chargement frontal ont dominé avec une part de 51,30 % du marché turc des machines à laver en 2025 et progresseront à un CAGR de 6,58 % jusqu'en 2031.

- Par technologie, les appareils entièrement automatiques détenaient 59,20 % de la part du marché turc des machines à laver en 2025 et sont appelés à croître à un CAGR de 7,18 % jusqu'en 2031.

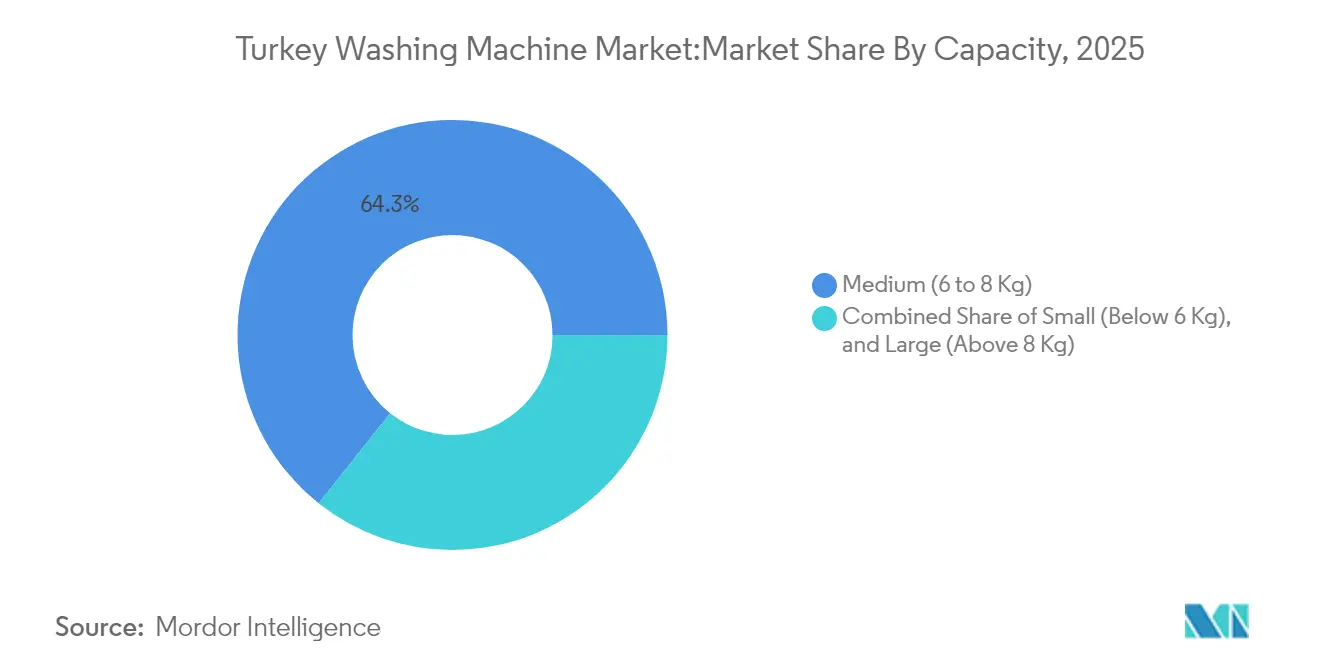

- Par capacité, la gamme 6-8 kg représentait 64,30 % de la taille du marché turc des machines à laver en 2025, tandis que les modèles de plus de 8 kg devraient croître à un CAGR de 7,75 % durant la période 2026-2031.

- Par connectivité, les modèles conventionnels dominaient avec une part de 87,40 % du marché turc des machines à laver en 2025, tandis que les variantes connectées intelligentes progressent à un CAGR de 11,12 %.

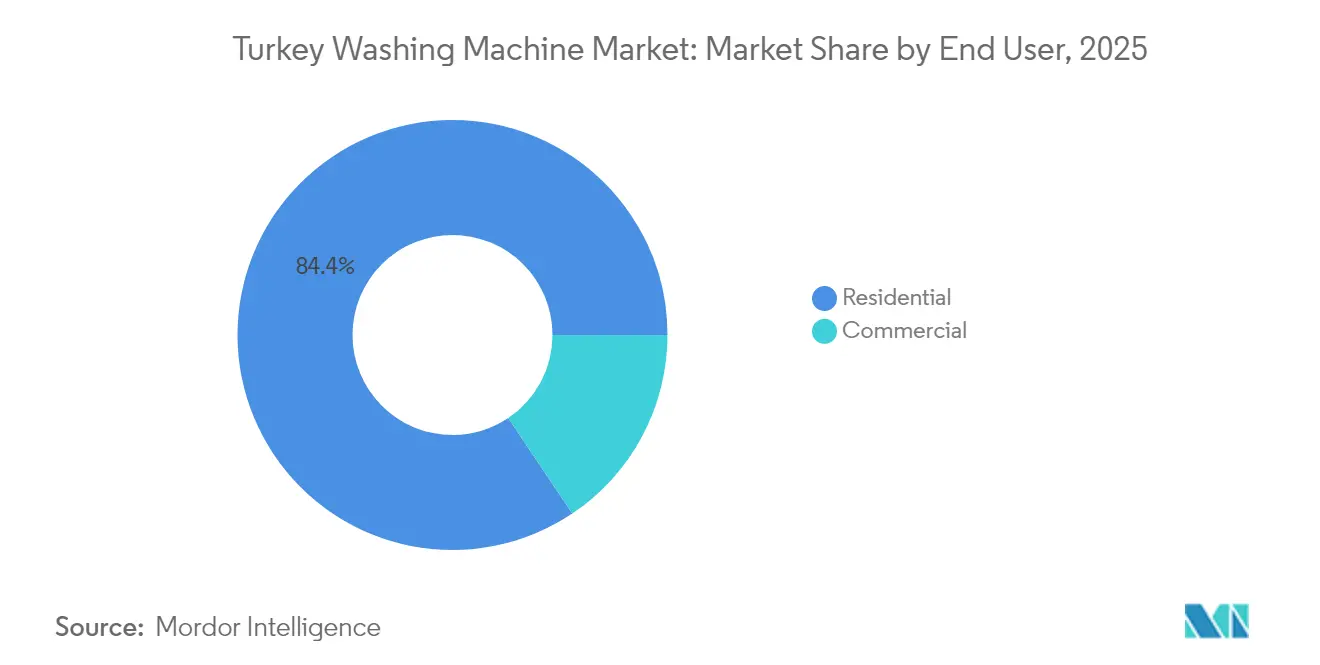

- Par utilisateur final, les clients résidentiels représentaient 84,40 % de la part des revenus du marché turc des machines à laver en 2025 ; la demande commerciale devrait afficher un CAGR de 7,55 % jusqu'en 2031.

- Par région, Marmara commandait 34,60 % du marché turc des machines à laver en 2025, tandis que la ��é�徱�ٱ��������é�� connaît la croissance la plus rapide, à un CAGR de 7,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché turc des machines à laver

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | ~ % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Urbanisation croissante et formation de ménages | +1.2% | National, concentré à Marmara et en ��é�徱�ٱ��������é�� | Moyen terme (2 à 4 ans) |

| Hausse du revenu disponible des consommateurs | +0.8% | Marmara, Anatolie centrale, É��é�� | Court terme (≤ 2 ans) |

| Avancées technologiques et appareils intelligents activés par l'IoT | +1.5% | Centres urbains, adoption précoce à Istanbul et Ankara | Long terme (≥ 4 ans) |

| Subventions gouvernementales pour l'efficacité énergétique | +0.9% | National avec une adoption plus élevée dans les régions développées | Moyen terme (2 à 4 ans) |

| Expansion des projets de logements destinés à la location | +0.7% | Zones métropolitaines, villes côtières méditerranéennes | Moyen terme (2 à 4 ans) |

| Augmentation des plafonds de paiement par versements par carte de crédit pour les appareils électroménagers | +0.6% | Centres urbains dotés d'une infrastructure bancaire établie | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Urbanisation croissante et formation de ménages

La migration urbaine stimule le marché turc des machines à laver, car des villes secondaires telles que Bursa, Antalya et Gaziantep enregistrent des livraisons d'appartements qui favorisent les premiers achats d'appareils électroménagers [2]Bureau de la stratégie et du budget, "Douzième plan de développement 2024-2028," sbb.gov.tr. Les jeunes cohortes forment des ménages plus tôt, stimulant la demande de capacité moyenne. Les développements de logements destinés à la location dans les pôles méditerranéens intègrent les appareils dans les contrats de bail, permettant des achats groupés. L'amélioration des réseaux de distribution dans les villes émergentes supprime les obstacles traditionnels aux machines automatiques. Les incitations gouvernementales qui créent des emplois manufacturiers amplifient les revenus disponibles dans les ceintures périurbaines, renforçant l'intention de mise à niveau.

Hausse du revenu disponible des consommateurs

Les salaires réels dans les industries de Marmara axées sur l'exportation ont augmenté en 2024, soutenant les mises à niveau premium vers les machines à chargement frontal malgré le resserrement de la politique monétaire. Le PIB par habitant de Kocaeli de 516 460 TRY soutient la demande de machines de classe énergétique A. L'accès élargi au crédit via les campagnes de paiement par versements atténue le choc du prix initial, bien que des taux élevés continuent de réduire les dépenses discrétionnaires en Anatolie centrale. Les ménages à double revenu apprécient les programmes de lavage permettant d'économiser du temps, orientant la demande vers les références entièrement automatiques. La divergence des revenus maintient la pertinence des modèles abordables dans les provinces orientales.

Avancées technologiques et appareils intelligents activés par l'IoT

Les dépenses annuelles en Industrie 4.0, comprises entre 1,0 et 1,5 milliard USD, accélèrent la familiarisation avec les appareils intelligents, se traduisant par une croissance à deux chiffres pour les lave-linge compatibles Wi-Fi. Les algorithmes d'optimisation énergétique permettent des économies d'énergie de 10 à 20 %, une proposition convaincante face à l'augmentation des tarifs de l'électricité [3]DergiPark, "Pénurie d'eau et adoption des appareils électroménagers," dergipark.org.tr. Les marques locales proposent des applications en langue turque qui programment les cycles pendant les heures à tarif réduit. Des effets de réseau émergent à mesure que les consommateurs synchronisant thermostats et éclairage recherchent désormais la compatibilité avec leur lave-linge. La pénétration s'étend d'Istanbul en direction des villes secondaires, une fois que la fiabilité du haut débit s'améliore.

Subventions gouvernementales pour l'efficacité énergétique

La future taxonomie verte oblige les entreprises à privilégier les appareils écolabellisés à partir de 2027, déclenchant l'acquisition de lave-linge à haute efficacité dans les bureaux et les établissements hôteliers. Les subventions compensent 5 à 8 % des prix de détail pour les appareils de classe A, rendant le calcul du retour sur investissement favorable pour les acheteurs sensibles aux coûts. Les usines nationales capables de documenter des chaînes d'approvisionnement à faible empreinte carbone accèdent à des subventions préférentielles, renforçant la position des acteurs locaux établis. Des normes plus strictes alignées sur l'UE élimineront progressivement les lave-linge à chargement par le dessus anciens dépassant les limites maximales de consommation d'eau, comprimant les délais de mise en conformité.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | ~ % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte inflation et dépréciation monétaire entraînant une hausse des prix | -1.8% | National avec un impact aigu dans les régions à faibles revenus | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement et pénuries de composants | -0.7% | Centres de fabrication, régions dépendantes des importations | Moyen terme (2 à 4 ans) |

| Réglementations régionales sur la pénurie d'eau augmentant les coûts opérationnels | -0.4% | Anatolie centrale, Anatolie du Sud-Est, ��é�徱�ٱ��������é�� | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Forte inflation et dépréciation monétaire entraînant une hausse des prix

La forte inflation et la faiblesse de la livre turque font monter les prix des machines à laver. Le taux directeur de 50 % de la Banque centrale renchérit les emprunts, si bien que de nombreux ménages renoncent aux plans de paiement par versements. À mesure que les prix augmentent, les acheteurs conservent leurs appareils plus longtemps, une évolution qui pénalise davantage le segment intermédiaire, car ces acheteurs sont plus sensibles aux prix que les clients du segment d'entrée ou haut de gamme. Le fardeau est plus lourd dans les provinces à faibles revenus, où un nouveau lave-linge représente désormais une part plus importante du budget des ménages que dans les villes plus aisées. Les producteurs tentent d'atténuer le choc en reconcevoir les modèles, en utilisant davantage de pièces locales et en supprimant les fonctionnalités coûteuses, mais cette approche prive souvent les appareils des fonctions qui justifient des prix plus élevés. Le resserrement de l'accès au crédit ajoute une pression supplémentaire, incitant de nombreuses familles à reporter leurs achats jusqu'à l'amélioration des conditions de financement.

Volatilité de la chaîne d'approvisionnement et pénuries de composants

La tension mondiale sur les puces électroniques a prolongé les délais de livraison des lave-linge intelligents à huit semaines début 2025, forçant les distributeurs à écouler les stocks non connectés. Un taux d'utilisation des usines de 74,9 % signale des lignes de production inactives en attente de livraisons de microcontrôleurs. Les goulets d'étranglement logistiques sur la route de la mer Rouge ont ajouté des surcharges de fret, érodant les marges sur les références à faible valeur ajoutée. Les marques explorent le rail eurasiatique, mais la capacité est limitée, maintenant des primes de risque d'approvisionnement sur les stocks.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par produit : la domination du chargement frontal propulse la montée en gamme

Les machines à chargement frontal représentaient 51,30 % de la taille du marché turc des machines à laver en 2025 et enregistrent un CAGR de 6,58 % jusqu'en 2031. Les habitants d'appartements à Istanbul et Izmir apprécient la flexibilité d'empilage qui maximise l'espace dans les cuisines compactes. Les étiquettes énergétiques placent la plupart des modèles à chargement frontal une classe au-dessus des lave-linge à chargement par le dessus comparables, renforçant la justification d'achat. Les fabricants introduisent des technologies d'essorage silencieux adaptées aux logements urbains aux cloisons minces.

La gamme à chargement par le dessus entièrement automatique reste pertinente dans l'Anatolie rurale, où les utilisateurs privilégient l'ergonomie familière, mais sa part devrait s'éroder à mesure que la migration urbaine se poursuit. La persistance des machines à double cuve dans l'Anatolie du Sud-Est, confrontée à la pénurie d'eau, préserve un créneau à bas prix. L'harmonisation réglementaire avec les niveaux d'efficacité de l'UE orientera progressivement l'espace de rayonnage vers les références à chargement frontal dans toutes les grandes chaînes de distribution.

Par technologie : l'automatisation propulse l'évolution du marché

Les machines entièrement automatiques détenaient 59,20 % de la part du marché turc des machines à laver en 2025, avec un CAGR de 7,18 %, portées par les ménages à double revenu en quête de commodité sans intervention. Les programmes de lavage optimisés pour les cotons et synthétiques turcs constituent désormais un axe de différenciation de marque. L'expansion du financement producteur réduit la prime d'acquisition par rapport aux semi-automatiques à 15 %.

Les modèles semi-automatiques restent pertinents dans les provinces sujettes aux coupures de courant, où le contrôle manuel évite les interruptions de cycle. Les messages gouvernementaux sur l'efficacité soulignent les économies d'eau de 20 % des modèles automatiques, incitant les ménages payant leurs factures d'eau à passer à la gamme supérieure. La connectivité intelligente s'intègre principalement sur les châssis entièrement automatiques, présageant une domination encore plus grande à l'avenir.

Par capacité : les segments de capacité moyenne ancrent la croissance du marché

Les lave-linge de capacité moyenne dans la gamme 6-8 kg se situent au point idéal pour la plupart des ménages turcs. Ils représentaient 64,30 % des ventes en 2025, car ils s'intègrent parfaitement dans les appartements urbains et correspondent aux charges de linge des familles nucléaires typiques. Les machines de plus grande taille — celles de plus de 8 kg — connaissent la croissance la plus rapide, avec un CAGR de 7,75 %, car les acheteurs aisés paient davantage pour des fonctionnalités leur permettant de traiter des articles volumineux en moins de cycles. À l'autre extrémité de la gamme, les appareils de moins de 6 kg maintiennent un nombre d'adeptes modeste mais stable parmi ceux qui ont besoin d'un deuxième lave-linge pour les articles délicats ou qui vivent dans des espaces très exigus. La hausse des revenus dans les provinces les plus développées du pays pousse également les consommateurs vers des tambours plus grands. Moins de lavages par semaine, ainsi que la possibilité de traiter couettes et rideaux, contribuent à justifier le coût initial plus élevé. L'efficacité joue également un rôle : une pleine charge de 9 kg peut consommer moins d'eau et d'énergie par kilogramme que les modèles plus petits, réduisant les factures d'énergie au fil du temps. Les différences régionales restent marquées. Les habitants des grandes villes s'orientent vers les machines de grande capacité, tandis que les petites villes et les zones rurales s'en tiennent aux options de taille moyenne offrant le meilleur équilibre entre prix et performance.

Par connectivité : la révolution intelligente prend de l'ampleur

Les modèles conventionnels dominent toujours avec une part de 87,40 % en 2025, mais les variantes connectées progressent à un CAGR de 11,12 %. Le diagnostic à distance réduit les visites de maintenance de 30 %, un avantage clé pour les propriétaires gérant des portefeuilles immobiliers. Les modèles intelligents intègrent également une programmation tenant compte des tarifs, qui reporte le fonctionnement aux plages nocturnes moins chères, économisant 180 TRY par an sur les factures d'électricité. Les coûts des composants baissent à mesure que les modules Wi-Fi se banalisent, réduisant les écarts de prix de détail à moins de 12 % d'ici 2027. Les témoignages des premiers adoptants sur les réseaux sociaux accélèrent l'acceptation par le grand public.

Par utilisateur final : domination résidentielle avec accélération commerciale

Les acheteurs résidentiels ont représenté 84,40 % du volume de 2025, grâce à une forte culture de la propriété immobilière. Le marché résidentiel reflète la culture de propriété immobilière de la Turquie et les tendances de vie en appartement qui créent des cycles de remplacement réguliers et constants.

Les applications commerciales couvrent les hôtels, les laveries automatiques et les ensembles résidentiels multi-familiaux où des installations de blanchisserie centralisées servent plusieurs unités, créant des schémas d'achat distincts axés sur la durabilité et l'efficacité des coûts opérationnels. La demande commerciale progresse à un CAGR de 7,55 % alors que le taux d'occupation hôtelière rebondit et que les investisseurs dans les logements destinés à la location passent des commandes groupées d'unités durables à tambour en acier inoxydable. Les start-ups de blanchisserie en tant que service à Ankara signent des contrats d'approvisionnement de trois ans, offrant aux équipementiers une visibilité sur les expéditions similaire à une rente.

Par canal de distribution : les gains du commerce en ligne remodèlent le paysage de la vente au détail

La vente au détail B2C traditionnelle a encore fourni 87,60 % des unités en 2025, mais les parts du commerce électronique augmentent avec un CAGR de 9,05 %. La livraison le jour même à l'intérieur du périphérique d'Istanbul et les créneaux d'installation intégrés améliorent l'acceptation par les clients. Les magasins exclusifs de marque dans les centres commerciaux très fréquentés exposent les gammes intelligentes premium et vendent des sèche-linge en complément, défendant les marges. La livraison B2B directe aux promoteurs immobiliers contourne les majorations de la vente au détail, un modèle susceptible de se développer à mesure que les projets multi-familiaux se multiplient.

Analyse géographique

Marmara a contribué à 34,60 % des expéditions de 2025, soutenu par la part d'Istanbul de 30,4 % dans le PIB national et les revenus par habitant élevés de Kocaeli qui favorisent les modèles premium. Les intervalles de remplacement dans la région se raccourcissent à moins de sept ans, offrant aux fabricants un pipeline de renouvellement fiable. Les détaillants gèrent des showrooms d'expérience où les appareils connectés sont testés, accélérant l'adoption intelligente.

L'Anatolie centrale et la région égéenne enregistrent une croissance stable à chiffre unique moyen, grâce à l'emploi dans la fonction publique à Ankara et à l'industrie diversifiée d'Izmir qui assurent la stabilité des revenus. Les clusters textiles dans la région égéenne génèrent une demande spécialisée en lave-linge commerciaux pour les blanchisseries internes. Les établissements de crédit dans les deux régions proposent des plans de paiement par versements pour les appareils électroménagers, lissant les dépenses mensuelles.

La région méditerranéenne connaît la croissance la plus rapide, à un CAGR de 7,85 %, en raison des logements destinés à la location pour les travailleurs du tourisme à Antalya et Mersin. L'Anatolie du Sud-Est et l'Anatolie orientale restent sous-pénétrées mais bénéficient de projets d'infrastructure améliorant l'accès à l'électricité, préparant le terrain pour une adoption progressive. Les échanges commerciaux UE-Turquie, évalués à 206 milliards EUR en 2024, stimulent indirectement l'emploi dans l'arrière-pays, améliorant l'accessibilité financière des lave-linge sur l'horizon de prévision.

Paysage concurrentiel

L'arène turque des machines à laver est modérément concentrée. Le leader national Arçelik occupe la première place grâce à son propre réseau de composants et à un portefeuille de marques couvrant tous les niveaux de prix. Juste derrière, BSH, Samsung et LG exploitent des lignes d'assemblage locales et séduisent les citadins aisés avec des modèles premium riches en fonctionnalités. Le rôle de la Turquie à la fois comme grand marché de consommation et base d'exportation maintient la pression élevée : les multinationales construisent des usines pour servir l'Europe et le Moyen-Orient, tandis que les fabricants turcs s'étendent à l'étranger via des acquisitions et de nouvelles filiales.

À l'extrémité inférieure du marché, les marques locales plus petites et les distributeurs axés sur les importations se livrent principalement une concurrence par les prix, créant un secteur très encombré. En revanche, les segments premium et des appareils intelligents se resserrent autour des entreprises pouvant se permettre de gros budgets de R&D et des flottes de service à l'échelle nationale. La technologie et l'efficacité énergétique définissent désormais la rivalité. Les marques investissent massivement dans la connectivité Wi-Fi, les contrôles de cycle par IA et des lignes de production plus écologiques pour s'aligner sur les objectifs de transformation numérique de la Turquie et les nouvelles réglementations environnementales. Le succès de BSH avec des ajustements de produits spécifiques au marché turc montre comment la personnalisation régionale peut surpasser une plateforme mondiale unique.

De nouvelles opportunités émergent à mesure que les logements destinés à la location et un secteur touristique en reprise commandent des machines en grande quantité. Les promoteurs immobiliers et les chaînes hôtelières favorisent les fournisseurs offrant une gamme de produits complète et une intervention de service rapide. Dans l'ensemble, les gagnants combinent une fabrication à faible coût avec un savoir-faire numérique, s'alignant parfaitement sur les consommateurs qui attendent désormais que chaque nouvel appareil soit prêt pour la connectivité intelligente.

Leaders du secteur turc des machines à laver

Arçelik A.Ş. (Beko, Grundig)

Vestel Ticaret A.Ş.

BSH Home Appliances Group

Samsung Electronics Co., Ltd.

LG Electronics Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : BSH a déclaré un chiffre d'affaires 2024 de 15,3 milliards EUR avec une croissance de 14 % sur les marchés émergents, ancrée par la Turquie.

- Octobre 2024 : La Banque centrale de Turquie a relevé son taux directeur à 50 %, resserrant le financement des appareils électroménagers.

Périmètre du rapport sur le marché turc des machines à laver

Une machine à laver est un appareil électroménager utilisé pour laver le linge. Le terme s'applique principalement aux machines utilisant de l'eau plutôt que des nettoyants à sec ou ultrasoniques. L'utilisateur ajoute de la lessive vendue sous forme liquide ou en poudre à l'eau de lavage.

Le marché turc des machines à laver est segmenté par type (chargement frontal et chargement par le dessus), technologie (entièrement automatique et semi-automatique), utilisateur final (commercial et résidentiel), et canal de distribution (magasins multi-marques, magasins exclusifs, en ligne et autres canaux de distribution). Le rapport propose des tailles de marché et des prévisions pour le marché des machines à laver en Turquie en revenus (USD) pour tous les segments ci-dessus.

| Chargement frontal | Avec sèche-linge |

| Sans sèche-linge | |

| Chargement par le dessus | Avec sèche-linge |

| Sans sèche-linge | |

| Double cuve |

| Entièrement automatique |

| Semi-automatique |

| Petite (inférieure à 6 kg) |

| Moyenne (6 à 8 kg) |

| Grande (supérieure à 8 kg) |

| Connecté intelligent |

| Conventionnel |

| ��é�������Գپ���� |

| Commercial |

| B2C/Vente au détail | Magasins multi-marques |

| Points de vente exclusifs de marque | |

| En ligne | |

| Autres canaux de distribution | |

| B2B/Directement auprès des fabricants |

| Marmara |

| Anatolie centrale |

| ��� |

| ��é�徱�ٱ��������é�� |

| Mer Noire |

| Anatolie du Sud-Est |

| Anatolie orientale |

| Par produit | Chargement frontal | Avec sèche-linge |

| Sans sèche-linge | ||

| Chargement par le dessus | Avec sèche-linge | |

| Sans sèche-linge | ||

| Double cuve | ||

| Par technologie | Entièrement automatique | |

| Semi-automatique | ||

| Par capacité | Petite (inférieure à 6 kg) | |

| Moyenne (6 à 8 kg) | ||

| Grande (supérieure à 8 kg) | ||

| Par connectivité | Connecté intelligent | |

| Conventionnel | ||

| Par utilisateur final | ��é�������Գپ���� | |

| Commercial | ||

| Par canal de distribution | B2C/Vente au détail | Magasins multi-marques |

| Points de vente exclusifs de marque | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B/Directement auprès des fabricants | ||

| Par région | Marmara | |

| Anatolie centrale | ||

| ��� | ||

| ��é�徱�ٱ��������é�� | ||

| Mer Noire | ||

| Anatolie du Sud-Est | ||

| Anatolie orientale | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché turc des machines à laver ?

Le marché turc des machines à laver est évalué à 2,53 milliards USD en 2026.

À quelle vitesse le marché turc des machines à laver va-t-il croître d'ici 2031 ?

Le marché devrait se développer à un CAGR de 5,52 %, atteignant 3,31 milliards USD d'ici 2031.

Quel segment de produits domine le marché turc des machines à laver ?

Les machines à chargement frontal dominent avec une part de 51,30 % et devraient croître à un CAGR de 6,58 % jusqu'en 2031.

Pourquoi les lave-linge connectés intelligents gagnent-ils du terrain en Turquie ?

Les dépenses en Industrie 4.0, les coûts élevés de l'électricité et la familiarité des consommateurs avec les appareils connectés stimulent un CAGR de 11,12 % dans la demande de lave-linge intelligents.

Quelle région affiche la croissance la plus rapide ?

La région méditerranéenne affiche le CAGR régional le plus élevé à 7,85 % jusqu'en 2031, propulsée par les logements destinés à la location et la reprise du tourisme.

Comment les taux d'intérêt élevés affectent-ils les achats d'appareils électroménagers ?

Un taux directeur de 50 % augmente les coûts de financement, allongeant les cycles de remplacement et renforçant l'attention des consommateurs sur l'ingénierie de la valeur et les plans de paiement par versements.

Dernière mise à jour de la page le: