Taille et part du marché des machines à laver résidentielles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 49.29 Milliards de dollars |

| Taille du Marché (2031) | 62.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.89% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines à laver résidentielles par ���ϲ�����

La taille du marché des machines à laver résidentielles en 2026 est estimée à 49,29 milliards USD, en progression par rapport à la valeur de 2025 de 46,99 milliards USD, avec des projections pour 2031 indiquant 62,55 milliards USD, croissant à un TCAC de 4,89 % sur la période 2026-2031. L'expansion repose sur une urbanisation rapide, des règles d'efficacité énergétique plus strictes et une adoption croissante de la maison intelligente. Les consommateurs classent désormais l'intelligence artificielle, la connectivité IoT et la maintenance prédictive avant la taille de base du tambour ou la vitesse d'essorage. En réponse, les fabricants raccourcissent les cycles de remplacement grâce à des mises à niveau pilotées par logiciel qui enrichissent les fonctionnalités bien avant la fin de l'amortissement. Le succès dépend donc de la combinaison d'une échelle matérielle avec des écosystèmes logiciels qui maintiennent l'engagement des utilisateurs — une évolution qui remodèle déjà la stratégie concurrentielle sur le marché des machines à laver résidentielles[1]Département américain de l'Énergie, "Le DOE finalise de nouvelles normes d'efficacité pour les machines à laver résidentielles," energy.gov.

Principaux enseignements du rapport

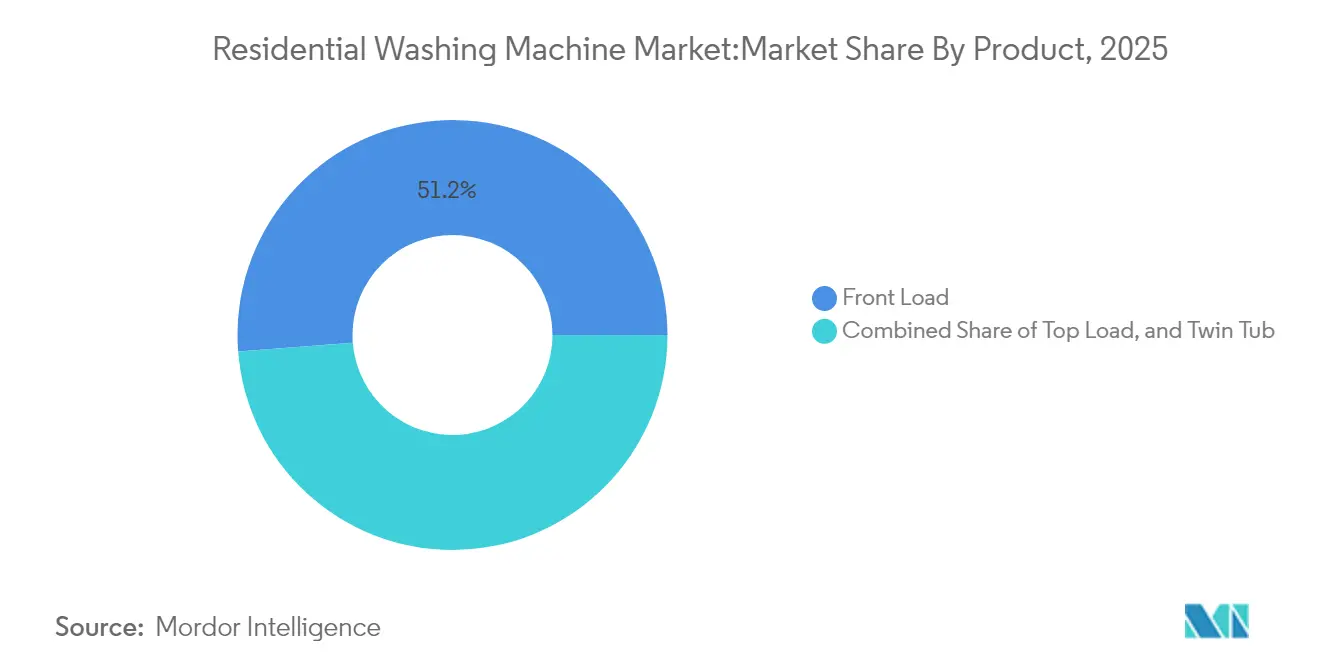

- Par type de produit, les machines à chargement frontal ont dominé avec une part de revenus de 51,23 % du marché des machines à laver résidentielles en 2025 et progressent à un TCAC de 5,72 % jusqu'en 2031.

- Par technologie, les appareils entièrement automatiques ont capturé 72,30 % de la part du marché des machines à laver résidentielles en 2025, tandis que les modèles connectés intelligents ont affiché le TCAC le plus rapide de 8,45 % jusqu'en 2031.

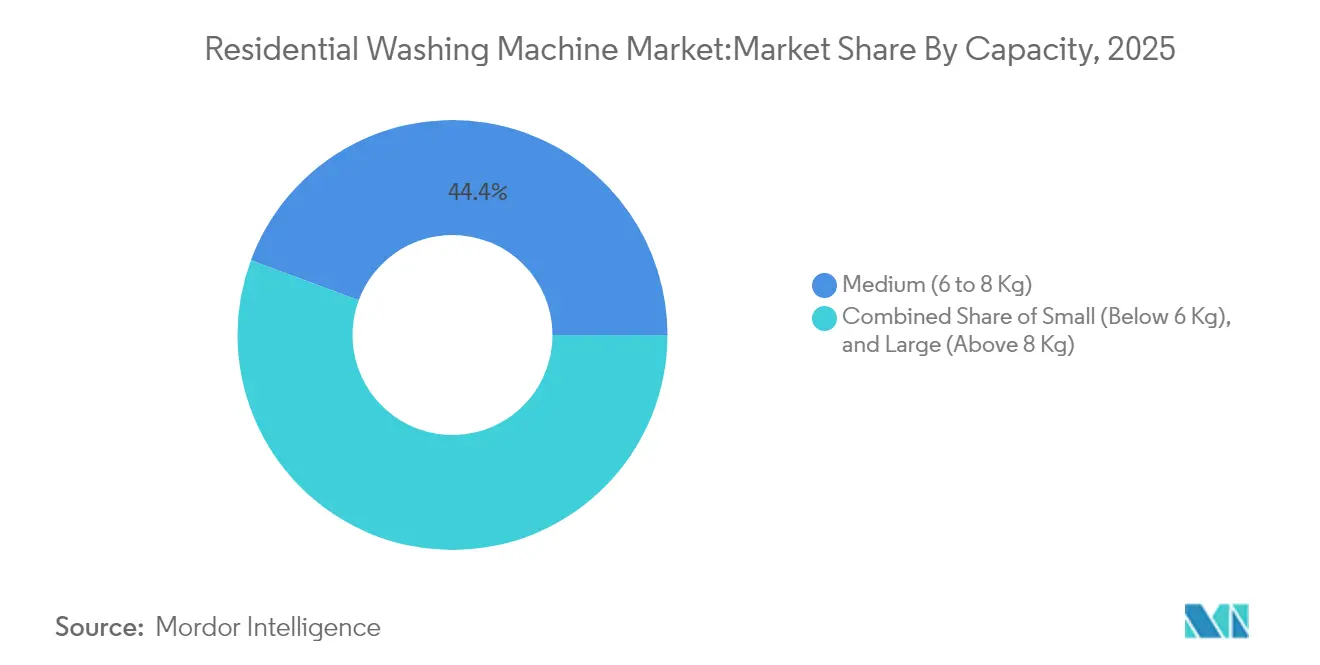

- Par capacité, les modèles de taille moyenne (6–8 kg) représentaient 44,35 % de la taille du marché des machines à laver résidentielles en 2025 ; les appareils à grande capacité (supérieure à 8 kg) connaissent la croissance la plus rapide avec un TCAC de 6,18 %.

- Par connectivité, les machines conventionnelles détiennent encore 77,20 % de la part du marché des machines à laver résidentielles, mais les appareils intelligents se développent le plus rapidement.

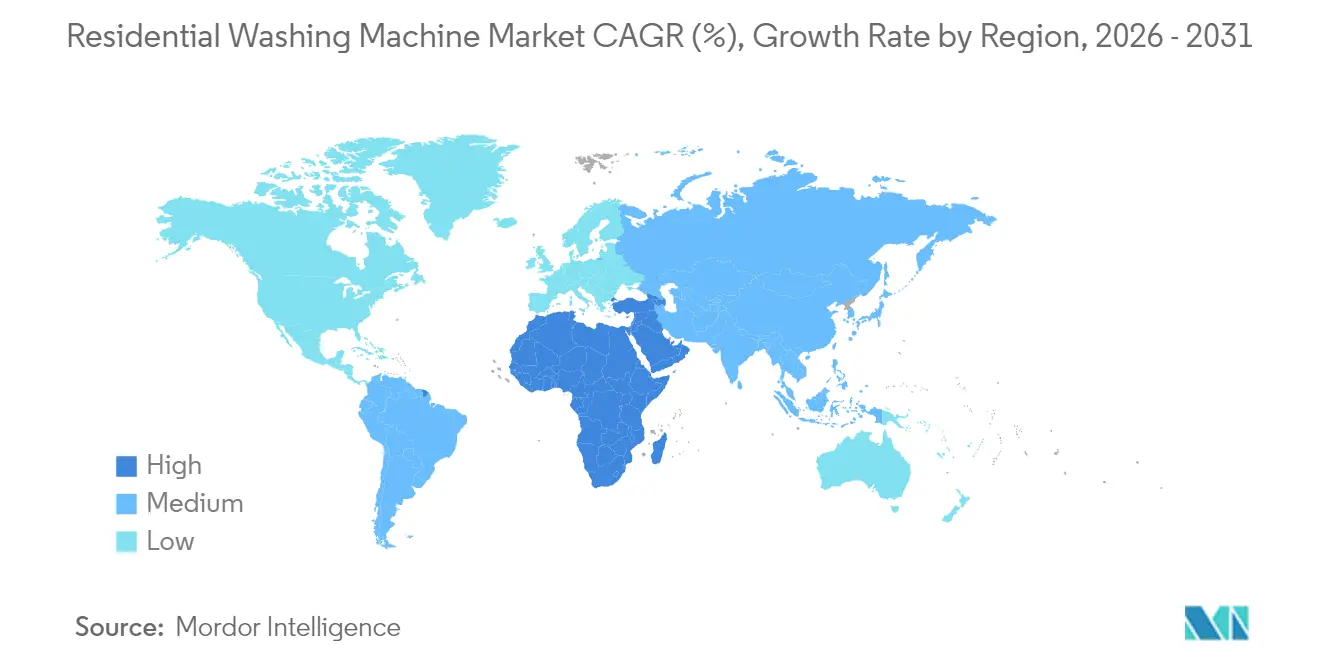

- Par région, l'Asie-Pacifique a dominé avec une part de 45,60 % du marché des machines à laver résidentielles en 2025, tandis que le Moyen-Orient et l'Afrique enregistrent le TCAC le plus élevé de 6,44 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des machines à laver résidentielles

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur le TCAC prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la demande liée à l'urbanisation | +1.2% | Cœur APAC, débordement vers MEA | Moyen terme (2-4 ans) |

| Hausse du revenu disponible et accent sur la commodité | +0.9% | Mondial, concentré dans les marchés émergents | Long terme (≥ 4 ans) |

| Préférence pour les appareils économes en énergie et intelligents | +1.1% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Adoption des lave-linge-séchants compacts tout-en-un | +0.7% | Centres urbains dans le monde entier | Moyen terme (2-4 ans) |

| Programmes gouvernementaux de remplacement avec remises énergétiques | +0.6% | Amérique du Nord, UE, certains pays APAC | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Hausse de la demande liée à l'urbanisation

La croissance rapide des villes concentre les nouveaux ménages dans des appartements en hauteur, où les buanderies communes ne peuvent pas s'adapter à l'échelle. Les usines chinoises ont produit 79,9 millions d'unités en 2024, soit 16,4 % de plus en glissement annuel, tandis que les ventes intérieures ont atteint 40,1 millions d'unités à mesure que les primo-acheteurs urbains entraient sur le marché [2]Association chinoise des appareils électroménagers, "Données de production et de ventes 2024," cheaa.org. Les résidents d'appartements paient des primes pour les moteurs à faible bruit, les faibles profondeurs et l'empilabilité, accélérant la premiumisation sur le marché des machines à laver résidentielles. Les modèles à chargement frontal prospèrent car ils s'adaptent aux espaces restreints et permettent un empilement vertical avec des sèche-linge à pompe à chaleur. Les gouvernements locaux qui restreignent le séchage sur balcon stimulent davantage la demande de machines à essorage élevé qui raccourcissent le temps de séchage en intérieur. En conséquence, les modèles compacts mais riches en fonctionnalités captent une part croissante du budget des nouveaux citadins.

Hausse du revenu disponible et accent sur la commodité

L'expansion de la classe moyenne fait évoluer les préférences des sèche-linge basiques vers des modèles riches en fonctionnalités avec des cycles à intelligence artificielle, des alertes Wi-Fi et des analyses de soin des tissus. Des tambours plus grands qui gèrent les lessives hebdomadaires réduisent le temps consacré aux tâches ménagères, répondant aux attentes de style de vie des ménages à double revenu. Les fabricants introduisent donc des gammes à plusieurs niveaux pour capter un surplus de consommateurs plus large et stimuler la croissance des marges sur le marché des machines à laver résidentielles. Les données de la Banque mondiale confirment une croissance soutenue du revenu disponible dans les économies émergentes, stimulant la demande d'appareils haut de gamme autrefois considérés comme des luxes [3]Banque mondiale, "Mise à jour économique MENA 2025," worldbank.org. Le prestige de la marque compte également davantage, les consommateurs assimilant les tableaux de bord intelligents et les finitions en acier brossé à un statut social. Les fabricants captent le surplus grâce à des gammes à plusieurs niveaux qui font migrer les fonctionnalités phares réussies vers les gammes de prix moyens tout en maintenant les marges intactes.

Préférence pour les appareils économes en énergie et intelligents

La norme de mars 2028 du Département américain de l'Énergie retire les modèles à faible efficacité des magasins, obligeant tous les fournisseurs à respecter des bases de performance plus strictes. Les consommateurs déjà sensibles aux factures d'électricité consultent désormais les étiquettes écologiques en magasin ou en ligne avant d'acheter. La gamme Bespoke AI Laundry de Samsung ajuste en temps réel la consommation d'eau, l'essorage et le dosage du détergent, et envoie des tableaux de bord énergétiques sur les téléphones, transformant l'efficacité en un outil d'engagement quotidien. Les services publics européens superposent des tarifs à l'usage sur les factures, incitant les lave-linge intelligents à programmer automatiquement des cycles nocturnes à des tarifs réduits. Ces dynamiques élèvent les modèles connectés du statut de gadgets de niche à celui d'attentes grand public sur le marché des machines à laver résidentielles.

Adoption des lave-linge-séchants compacts tout-en-un

La hausse des prix de l'immobilier signifie moins de surface au sol par ménage, rendant les combinés lave-linge-séchant en une seule armoire attrayants. L'appareil Bespoke de Samsung (25 kg de lavage/13 kg de séchage) et le WashCombo de LG illustrent comment le séchage par pompe à chaleur comble l'écart de performance avec les machines séparées. Les propriétaires bailleurs apprécient la nature plug-and-play d'une seule entrée d'eau et d'une seule prise 230 V, réduisant les coûts d'installation. Les utilisateurs apprécient la commodité du chargement jusqu'au séchage, surtout là où le séchage sur balcon est interdit. Les avancées dans les capteurs d'humidité et l'isolation du tambour réduisent les durées de cycle, répondant aux préoccupations historiques concernant l'efficacité des combinés. Le segment attire donc à la fois les primo-acheteurs et les personnes qui réduisent leur espace et remplacent deux anciens appareils par un seul appareil haut de gamme.

Analyse de l'impact des freins*

| Frein | % d'impact sur le TCAC prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Perturbations de la chaîne d'approvisionnement et géopolitiques | -0.8% | Mondial, concentré dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Réaction négative liée à la durabilité et à la forte consommation d'énergie | -0.4% | UE et Amérique du Nord, expansion mondiale | Moyen terme (2-4 ans) |

| Cannibalisation par les services de blanchisserie à la demande | -0.3% | Centres urbains dans les marchés développés | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Perturbations de la chaîne d'approvisionnement et géopolitiques

La fermeture d'une mine de quartz en Caroline du Nord en 2024 a réduit la production de semi-conducteurs, retardant les livraisons de cartes intelligentes dont dépendent les lave-linge haut de gamme [4]CNBC, "La pénurie de quartz menace l'approvisionnement en puces," cnbc.com. Le reroutage du fret en mer Rouge a ajouté deux semaines aux transits Asie-Europe et a augmenté les tarifs des conteneurs, érodant les marges des appareils électroménagers. Les tensions politiques en mer de Chine méridionale amplifient le risque, car environ un tiers des composants des machines naviguent dans des eaux contestées. Les fabricants répondent par le multi-approvisionnement et les stocks tampons, mais le fonds de roulement supplémentaire pèse sur les bilans. La volatilité persistante de la logistique peut également décourager les campagnes promotionnelles agressives si les entreprises craignent des ruptures de stock pendant les saisons de pointe.

Réaction négative liée à la durabilité et à la forte consommation d'énergie

Des études montrent que la lessive figure toujours parmi les principales utilisations d'énergie des ménages, même après les gains d'efficacité. Les acheteurs européens remettent de plus en plus en question les tambours XXL et attendent de vraies performances de lavage à froid sans résidu de détergent. Des recherches publiées dans MDPI montrent une volonté de payer des primes pour les plastiques recyclés et les tensioactifs d'origine végétale, mais une tolérance zéro pour un moins bon détachage. Les marques doivent donc équilibrer les arguments écologiques avec des données de performance transparentes, sous peine d'accusations de greenwashing. La mauvaise presse autour des sèche-linge à forte consommation d'énergie peut se répercuter sur les combinés lave-linge-séchant, ralentissant leur adoption dans les segments soucieux de la durabilité.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par produit : la domination du chargement frontal s'accélère

Les lave-linge à chargement frontal détenaient 51,23 % de part du marché des machines à laver résidentielles en 2025 et progressaient à un TCAC de 5,72 %. Leur action de lavage plus douce, leurs économies d'eau et leur empilabilité séduisent les résidents de logements denses. Les lave-linge frontaux à intelligence artificielle de Samsung illustrent comment les logiciels haut de gamme compensent les prix plus élevés.

Les modèles à chargement par le dessus restent populaires dans les zones rurales où le faible coût initial et les couvercles à ouverture rapide sont importants, mais leur part unitaire diminue progressivement. Par conséquent, la taille du marché des machines à laver résidentielles liée aux appareils à chargement frontal reste le principal contributeur aux revenus mondiaux jusqu'en 2031.

Par technologie : la prime à l'automatisation persiste

Les machines entièrement automatiques ont capturé 72,30 % du marché des machines à laver résidentielles en 2025 et ont progressé à un TCAC de 5,12 %. L'AI Wash de LG adapte le mouvement du tambour sans intervention de l'utilisateur. Les alertes à distance, les distributeurs à dosage automatique et la commande vocale renforcent la perception de la valeur.

Les modèles semi-automatiques séduisent encore là où l'alimentation électrique est intermittente ou les budgets serrés. Cependant, le rétrécissement des écarts de prix et la sensibilisation croissante des consommateurs à la protection des tissus continuent d'orienter les volumes vers les plateformes automatiques. Par conséquent, la taille du marché des machines à laver résidentielles liée aux appareils entièrement automatiques devrait élargir son écart de revenus par rapport aux alternatives semi-automatiques pendant la période de prévision.

Par capacité : la croissance des grands formats s'accélère

Les tambours de taille moyenne (6–8 kg) ont généré 44,35 % des revenus de 2025, mais les grandes unités (supérieures à 8 kg) enregistrent le TCAC le plus élevé de 6,18 % à mesure que les ménages multigénérationnels recherchent la commodité d'un chargement unique.

Les tambours plus grands accueillent les couettes et le linge en vrac, réduisant les cycles hebdomadaires et l'énergie par kilogramme. Les fabricants renforcent la durabilité avec des roulements renforcés et des programmes de détachage ciblés. Cette innovation maintient la part du marché des machines à laver résidentielles pour les produits à haute capacité sur une trajectoire ascendante malgré des prix plus élevés.

Par connectivité : l'intégration intelligente stimule la croissance haut de gamme

Les appareils conventionnels représentent encore 77,20 % des expéditions, bien que les modèles intelligents se développent à un TCAC de 8,45 %. L'application SmartHQ de GE Appliances ajoute la maintenance prédictive et les alertes de détergent, prolongeant l'interaction au-delà de l'achat.

Les écosystèmes intelligents fidélisent les clients aux services cloud et aux abonnements de pièces, augmentant la valeur à vie. À mesure que la pénétration du haut débit progresse, la connectivité sous-tendra davantage de références, ce qui signifie que la taille du marché des machines à laver résidentielles liée aux modèles connectés deviendra un contributeur disproportionné aux réserves de bénéfices, même si la part unitaire reste inférieure à celle des produits traditionnels à moyen terme.

Par canal de distribution : la transformation numérique s'accélère

Les magasins multimarques ont conservé une part de 49,30 % car les acheteurs préfèrent les démonstrations sur place pour les articles coûteux. Pourtant, les ventes en ligne progressent à un TCAC de 7,32 %, aidées par des visuels en réalité augmentée immersifs et une livraison dernier kilomètre haut de gamme. Les points de vente exclusifs de marque soutiennent des expériences personnalisées et des garanties associées.

Les stratégies omnicanales façonnent donc le marché des machines à laver résidentielles, les marques combinant des showrooms physiques avec des plateformes directes aux consommateurs pour capter des marges supplémentaires, collecter des données d'utilisation et vendre des accessoires en complément.

Analyse géographique

L'Asie-Pacifique détient 45,60 % du marché des machines à laver résidentielles et reste le principal pôle de production mondial. La production chinoise a atteint 79,958 millions d'unités en 2024, les exportations ayant rebondi vers les partenaires de l'Initiative Ceinture et Route. La densité manufacturière offre un avantage en termes de coûts, mais expose les producteurs à la volatilité des routes maritimes.

Le Moyen-Orient et l'Afrique affichent le TCAC le plus élevé de 6,44 % grâce à l'urbanisation, aux améliorations des infrastructures et à la croissance du revenu disponible, le PIB régional devant augmenter de 3,3 % en 2025. Les premiers entrants qui investissent dans des réseaux d'après-vente localisés fidélisent leur clientèle avant que la concurrence ne s'intensifie.

L'Amérique du Nord et l'Europe restent des marchés matures mais rentables, guidés par des règles d'efficacité strictes qui récompensent les acteurs établis à forte intensité de R&D. Les consommateurs de ces marchés privilégient les fonctionnalités intelligentes, les cycles vapeur hygiéniques et les certifications écologiques, maintenant des prix de vente moyens haut de gamme.

Paysage concurrentiel

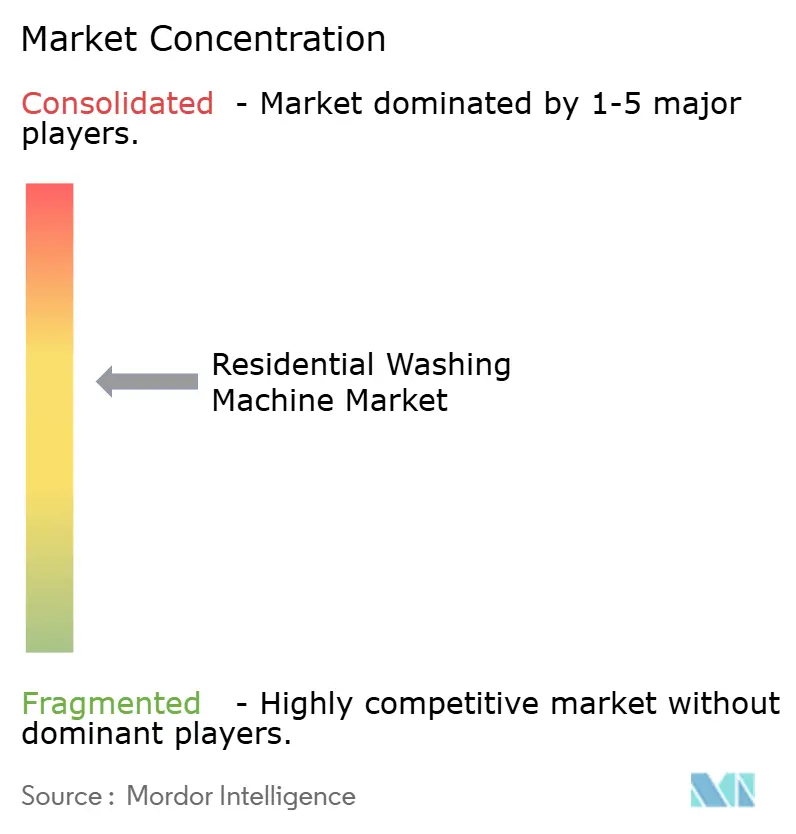

Le marché des machines à laver résidentielles est modérément concentré. Un groupe de fabricants mondialement reconnus — Samsung, LG, Whirlpool, Electrolux, Haier et BSH — contrôle plus de la moitié des expéditions mondiales, mais des dizaines de marques régionales et de gamme économique restent actives. Les avantages d'échelle en matière d'approvisionnement, d'automatisation et de marketing soutiennent les acteurs établis, tandis que les écosystèmes logiciels créent de nouveaux avantages concurrentiels.

Le partenariat de Samsung avec Procter & Gamble sur les cycles Tide POD à froid intègre une intelligence de détergent qui dépasse la parité matérielle. Electrolux, LG et Whirlpool exploitent des centres de conception régionaux pour refléter les habitudes de lavage locales tout en partageant des plateformes mondiales. Les contraintes en semi-conducteurs ont accéléré une intégration verticale partielle ; Haier investit dans la production interne de cartes de contrôle pour sécuriser l'approvisionnement. Des alliances cloud telles que LG-Microsoft fournissent des capacités d'intelligence artificielle générative pour les couches de service. L'accent concurrentiel se déplace donc du prix vers l'expérience de possession, correspondant à une structure de concentration modérée plutôt qu'à un monopole étroit.

Les opportunités inexploitées comprennent les modèles urbains compacts, les armoires de rafraîchissement de vêtements et les offres groupées de blanchisserie par abonnement. Les barrières à l'entrée augmentent sous les nouvelles règles énergétiques, renforçant l'avantage des acteurs établis sans éliminer la place pour des challengers de niche.

Leaders du secteur des machines à laver résidentielles

LG Electronics Inc.

Whirlpool Corporation

Haier Group (dont GE)

Samsung Electronics Co. Ltd.

BSH Home Appliances Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Henkel a introduit la chimie Smartwash liée aux capteurs cloud.

- Avril 2025 : Samsung a dévoilé des lave-linge à chargement par le dessus équipés d'intelligence artificielle avec une efficacité améliorée.

- Mars 2025 : Samsung a lancé le Bespoke AI Laundry Vented Combo, terminant les cycles en 68 minutes.

- Juillet 2024 : Electrolux a lancé une gamme de blanchisserie intelligente pour réduire la consommation de ressources et prolonger la durée de vie des textiles.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

���ϲ����� définit le marché des machines à laver résidentielles comme le chiffre d'affaires annuel généré par les lave-linge neufs, fabriqués en usine, installés dans des logements tels que des maisons, des appartements et des résidences universitaires. Les appareils destinés aux laveries automatiques, aux hôtels, aux hôpitaux ou aux contrats purement commerciaux sont exclus de ce périmètre.

Exclusion du périmètre : les lave-linge industriels, les combinés lave-linge-séchant vendus sans fonction de lavage et les pièces de rechange ne sont pas comptabilisés.

Aperçu de la segmentation

- Par produit

- Chargement frontal

- Avec sèche-linge

- Sans sèche-linge

- Chargement par le dessus

- Avec sèche-linge

- Sans sèche-linge

- Cuve jumelle

- Chargement frontal

- Par technologie

- Entièrement automatique

- Semi-automatique

- Par capacité

- Petit (moins de 6 kg)

- Moyen (6 à 8 kg)

- Grand (plus de 8 kg)

- Par connectivité

- Connecté intelligent

- Conventionnel

- Par canal de distribution

- Magasins multimarques

- Points de vente exclusifs de marque

- En ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- Canada

- É�ٲ��ٲ�-���Ծ���

- Mexique

- Amérique du Sud

- ���������

- ����dz�

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- �����������

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons mené des entretiens structurés avec des distributeurs d'appareils électroménagers, des acheteurs au détail, des fournisseurs de composants et des certificateurs d'étiquettes énergétiques en Asie-Pacifique, en Amérique du Nord et en Europe. Les retours sur les ventes au détail, l'adoption des fonctionnalités intelligentes et les promotions de prix nous ont aidés à valider les tendances secondaires, à affiner les courbes de prix de vente moyens et à tester les hypothèses de prévision.

Recherche documentaire

Nos analystes ont d'abord cartographié les schémas de production, de commerce et de possession des ménages en utilisant des ensembles de données ouverts tels que les codes d'importation UN Comtrade, la production d'appareils électroménagers d'Eurostat, les tableaux de parc d'appareils de l'Administration américaine de l'information sur l'énergie et le Bureau national des statistiques de Chine. Les dépôts d'entreprises, les associations d'électronique grand public, les registres nationaux d'efficacité énergétique et les communiqués de presse réputés ont fourni les taux de pénétration, les prix de vente moyens et les cycles de remplacement liés à l'efficacité. L'accès à D&B Hoovers et Dow Jones Factiva nous a fourni des données financières récentes et des commentaires sur les expéditions qui ont ancré les estimations de référence. Ces sources, bien qu'illustratives, ne sont pas exhaustives ; de nombreux autres documents publics ont contribué à la triangulation des données.

Dimensionnement du marché et prévisions

Une approche combinée descendante (parc de ménages multiplié par le taux de pénétration des lave-linge et le prix moyen) et une vérification croisée ascendante (expéditions d'un échantillon de fabricants et vérifications des canaux) constituent la base de la valeur de référence. Les principales variables du modèle comprennent la formation de nouveaux ménages, les taux d'urbanisation, le revenu disponible par habitant, les normes réglementaires d'efficacité et les primes des appareils connectés intelligents. Les prévisions appliquent une régression multivariée combinée à une analyse de scénarios ; les coefficients ont été validés avec des répondants experts et testés pour résister aux fluctuations de change et aux chocs des coûts des matières premières. Les lacunes dans les données d'expédition ont été comblées à l'aide de moyennes mobiles sur trois ans ancrées à des flux douaniers vérifiés.

Validation des données et cycle de mise à jour

Avant la publication, les résultats sont soumis à des contrôles de variance par rapport à des séries indépendantes telles que les émissions de certificats d'économies d'électricité ou les enquêtes nationales de vente au détail. Une révision interne par des pairs senior-junior valide le fichier. Nous actualisons les données tous les douze mois et déclenchons des révisions intermédiaires après des événements importants tels que des changements tarifaires ou des rappels majeurs de produits, garantissant ainsi que les clients disposent de la vue la plus récente.

Pourquoi notre référence sur les machines à laver résidentielles mérite confiance

Les estimations publiées divergent souvent car chaque entreprise choisit des périmètres de produits, des échelles de prix et des cadences de mise à jour différents.

Les principaux facteurs d'écart comprennent l'extension du périmètre aux blanchisseries commerciales, l'inflation non vérifiée des prix de vente moyens et les pics promotionnels ponctuels que certains éditeurs intègrent directement dans leurs totaux, tandis que les exclusions rigoureuses et la recalibration annuelle de Mordor évitent de telles distorsions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 46,99 milliards USD (2025) | ||

| 45,0 milliards USD (2024) | Consultance mondiale A | Année de base plus ancienne et validation primaire limitée des ventes par canal |

| 62,88 milliards USD (2024) | Éditeur de recherche sectorielle B | Mélange des lave-linge résidentiels et commerciaux, gonflant la valeur totale adressable |

| 76,8 milliards USD (2024) | Journal professionnel C | Périmètre de produits plus large et hypothèses de prix de vente moyens plus élevés |

En résumé, parce que le périmètre de Mordor est strictement résidentiel, ses variables transparentes et son rythme de mise à jour discipliné, les décideurs disposent d'une référence équilibrée et reproductible qu'ils peuvent intégrer en toute confiance dans leurs modèles stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des machines à laver résidentielles ?

Le marché des machines à laver résidentielles s'élève à 49,29 milliards USD en 2026 et devrait atteindre 62,55 milliards USD d'ici 2031.

Quel segment de produit domine les ventes mondiales ?

Les lave-linge à chargement frontal dominent avec une part de revenus de 51,23 % en 2025 et affichent le TCAC le plus élevé de 5,72 % jusqu'en 2031.

À quelle vitesse le segment des lave-linge connectés intelligents se développe-t-il ?

Les machines connectées intelligentes croissent à un TCAC de 8,45 %, le plus rapide parmi toutes les catégories de connectivité.

Quelle région présente les meilleures perspectives de croissance ?

Le Moyen-Orient et l'Afrique affichent le TCAC le plus rapide de 6,44 % grâce à l'urbanisation et à la hausse du revenu disponible.

Quel changement réglementaire aura le plus d'impact sur la demande future ?

La norme d'efficacité 2028 du Département américain de l'Énergie éliminera progressivement les modèles peu performants et favorisera les marques dotées d'une forte capacité de R&D.

Comment les fabricants utilisent-ils l'intelligence artificielle pour différencier leurs produits ?

Les marques leaders intègrent des algorithmes d'intelligence artificielle qui personnalisent les cycles, fournissent des tableaux de bord énergétiques et proposent une maintenance prédictive via des applications connectées, renforçant la fidélité des clients et permettant une tarification haut de gamme.

Dernière mise à jour de la page le: