Taille et part du marché indien des machines à laver

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.99 Milliards de dollars |

| Taille du Marché (2026) | 4.14 Milliards de dollars |

| Taille du Marché (2031) | 5.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.98% CAGR |

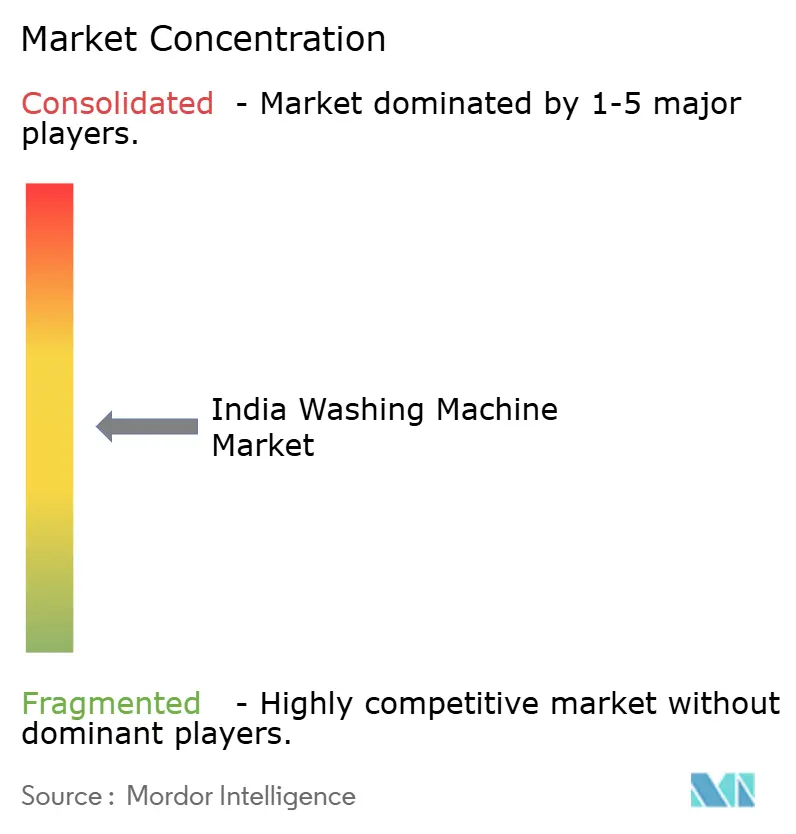

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des machines à laver par ���ϲ�����

La taille du marché indien des machines à laver devrait s'étendre de 3,99 milliards USD en 2025 et 4,14 milliards USD en 2026 à 5,27 milliards USD d'ici 2031, enregistrant un TCAC de 4,98 % entre 2026 et 2031.

La croissance à court terme continue d'être façonnée par le cadre d'incitation liée à la production (PLI) de l'Inde, qui a engagé 729,4 millions USD (INR 6 238 crores) en faveur des participants approuvés et oriente l'ajout de valeur domestique vers un objectif de 75 à 80 % d'ici l'exercice 2028-29.[1]Source : Bureau de presse de l'information, « Régime PLI : Alimenter la renaissance industrielle de l'Inde », Gouvernement de l'Inde, pib.gov.in La dynamique régionale reste inégale au sein du marché indien des machines à laver, avec le nord de l'Inde à 34,98 % de part en 2025 et le sud de l'Inde en tête de la croissance avec un TCAC de 9,78 % jusqu'en 2031. La connectivité et l'automatisation font évoluer le mix produit, les appareils conventionnels détenant 88,46 % de part en 2025, tandis que les modèles connectés intelligents affichaient la trajectoire la plus rapide avec un TCAC de 15,49 %. Les données des marques indiquent le même pivot, les gammes dotées d'intelligence artificielle étant désormais au cœur des pipelines de lancement et de la contribution aux ventes dans les segments premium et grand public de l'Inde.

Principaux enseignements du rapport

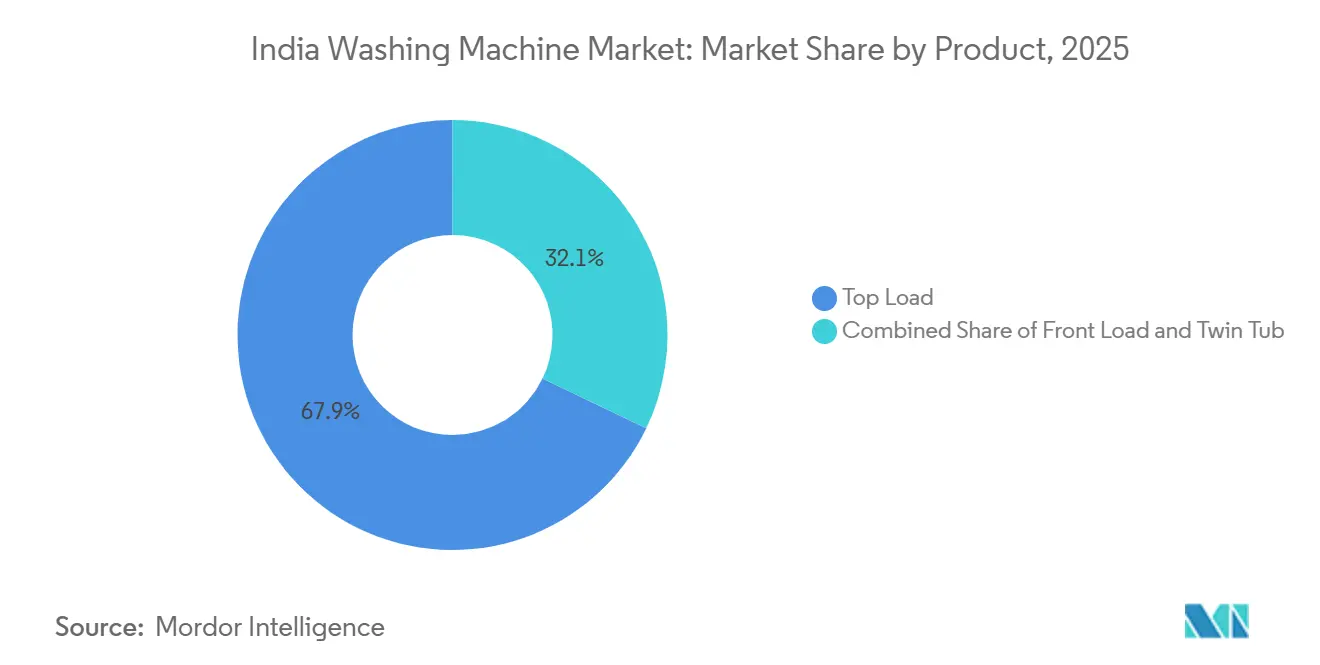

- Par produit, les machines à chargement par le dessus ont dominé avec 67,85 % de la part du marché indien des machines à laver en 2025, tandis que les modèles à chargement frontal devraient se développer à un TCAC de 8,44 % jusqu'en 2031.

- Par technologie, les systèmes entièrement automatiques représentaient 54,65 % de la taille du marché indien des machines à laver en 2025 et progressent à un TCAC de 9,33 % jusqu'en 2031.

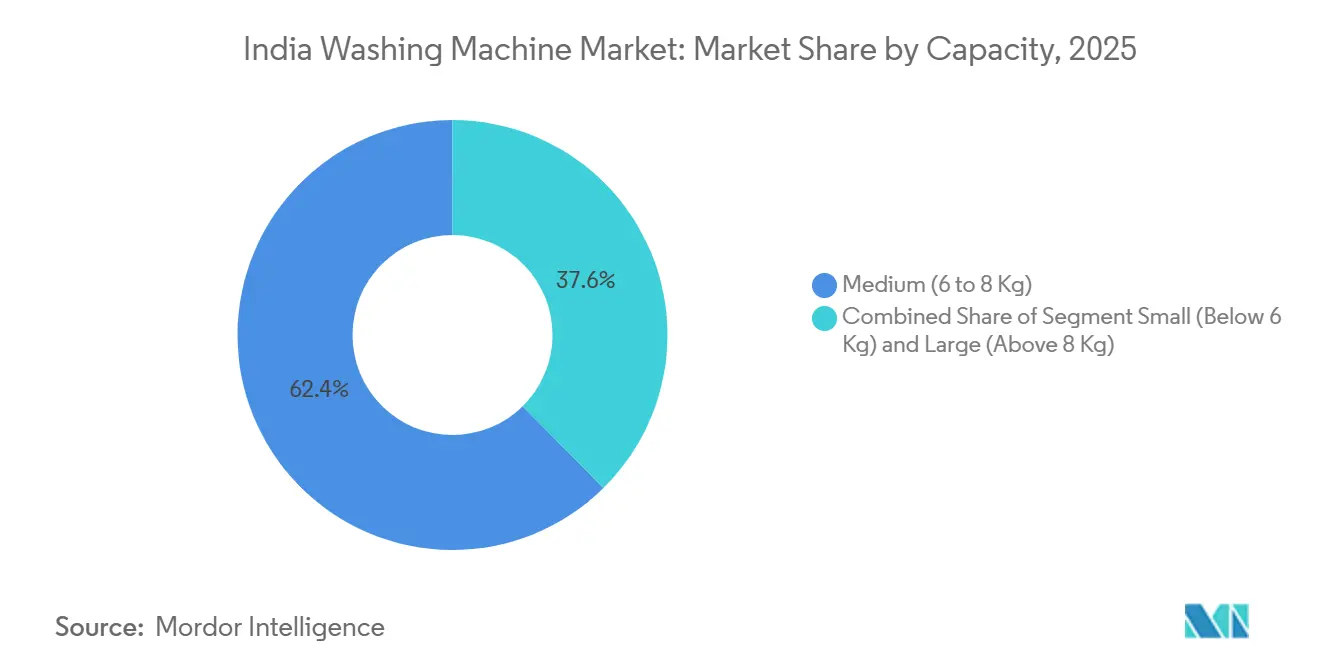

- Par capacité, la tranche 6-8 kg détenait 62,39 % de la part du marché indien des machines à laver en 2025, tandis que les appareils de plus de 8 kg devraient croître à un TCAC de 9,98 % jusqu'en 2031.

- Par connectivité, les modèles conventionnels captaient 88,46 % de la part du marché indien des machines à laver en 2025, et les modèles connectés intelligents devraient croître à un TCAC de 15,49 % jusqu'en 2031.

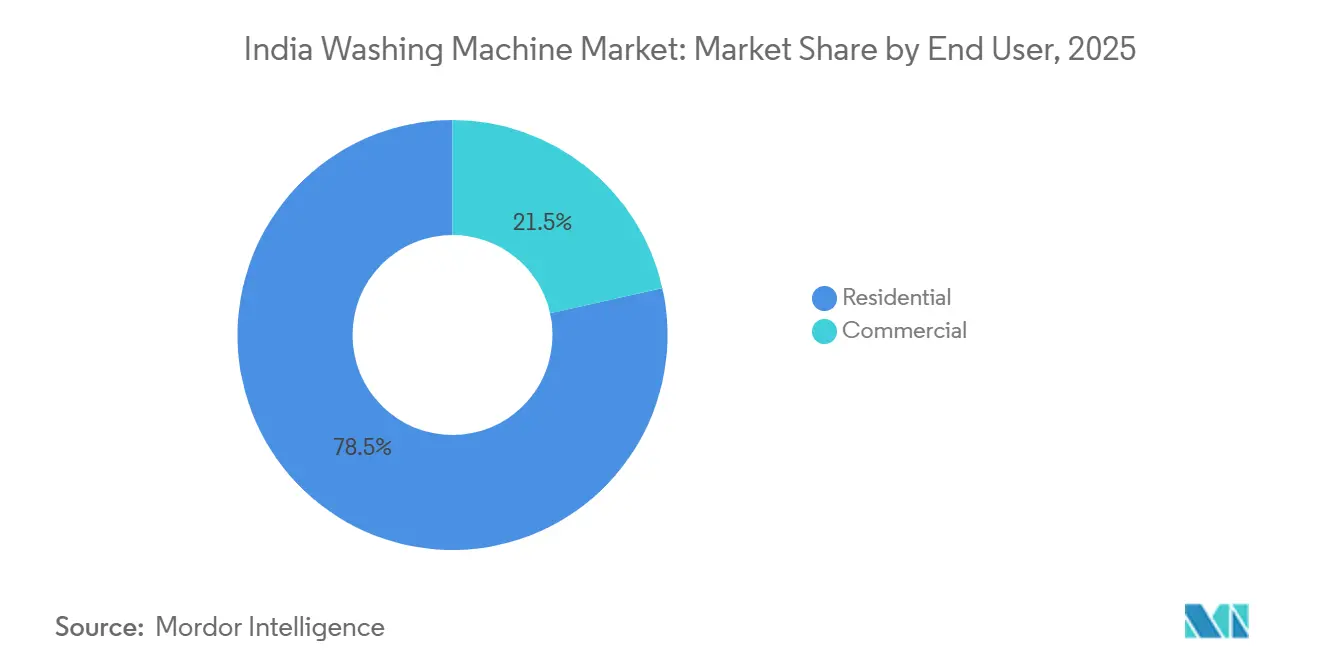

- Par utilisateur final, les installations résidentielles représentaient 78,49 % de la part du marché indien des machines à laver en 2025, et l'adoption commerciale devrait afficher un TCAC de 9,37 % jusqu'en 2031.

- Par canal de distribution, le B2C/commerce de détail représentait 81,39 % de la part du marché indien des machines à laver en 2025, tandis que le sous-canal en ligne au sein du B2C devrait enregistrer le TCAC le plus rapide à 10,84 % jusqu'en 2031.

- Par géographie, le nord de l'Inde détenait 34,98 % de la part du marché indien des machines à laver en 2025, et le sud de l'Inde devrait être la région à la croissance la plus rapide avec un TCAC de 9,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché indien des machines à laver

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les villes de rang II et III connaissent une hausse du revenu disponible | +1.2% | National, concentré dans les clusters urbains de rang 2/3 | Moyen terme (2-4 ans) |

| L'urbanisation s'accélère et les ménages nucléaires deviennent la norme | +0.9% | National, débordement des métropoles vers le rang 2 | Long terme (≥ 4 ans) |

| Le commerce électronique et la distribution omnicanale continuent de se développer | +0.8% | Toute l'Inde, contribution de 70 % des villes de rang 2/3 | Court terme (≤ 2 ans) |

| Transition technologique vers les moteurs entièrement automatiques et à onduleur | +1.4% | Cœur urbain, premiers adoptants de rang 2 | Moyen terme (2-4 ans) |

| Le régime d'incitation liée à la production (PLI) stimule la production locale | +0.6% | Pôles de fabrication : Chennai, Pune, Greater Noida, Goa | Long terme (≥ 4 ans) |

| Les fonctionnalités de maison intelligente et d'IoT ouvrent la voie aux abonnements complémentaires | +0.5% | Métropoles et rang 1, pénétration naissante du rang 2 | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Transition technologique vers les moteurs entièrement automatiques et à onduleur

Les machines entièrement automatiques détenaient 54,65 % de part de marché en 2025 et progressent à un TCAC de 9,33 % jusqu'en 2031, ce qui signale un pivot rapide vers des plateformes à plus haute efficacité au sein du marché indien des machines à laver. Les architectures à onduleur sont au cœur de cette évolution et sont mises en avant par des plateformes lancées par des marques en Inde qui offrent des économies d'énergie substantielles et un contrôle intelligent des cycles. IFB a localisé des composants d'entraînement à haute efficacité et a mis en régime permanent la production commerciale de moteurs BLDC d'ici l'exercice 2024-25, ce qui réduit la dépendance aux importations et soutient un contrôle durable des coûts. Les plateformes premium dotées de soins des tissus par intelligence artificielle, de détection de charge et de diagnostics à distance ont approfondi la différenciation par rapport aux conceptions semi-automatiques, améliorant ainsi la durabilité perçue et le coût total de possession sur le marché indien des machines à laver. L'accent réglementaire sur des performances énergétiques plus élevées renforce le cycle d'ingénierie autour des moteurs et des contrôleurs et oriente les portefeuilles de produits vers des feuilles de route axées sur les onduleurs qui satisfont aux seuils d'efficacité à long terme. Ensemble, ces vecteurs technologiques et politiques accélèrent la voie de mise à niveau des configurations semi-automatiques vers entièrement automatiques dans les bassins de demande urbains et de rang 2 précoce sur le marché indien des machines à laver.

Le régime d'incitation liée à la production (PLI) stimule la production locale

Le programme PLI pour les produits blancs a annoncé une enveloppe pluriannuelle de 729,4 millions USD (INR 6 238 crores) et est conçu pour porter l'ajout de valeur domestique à 75-80 % d'ici l'exercice 2028-29, ce qui catalyse une nouvelle base de fournisseurs pour les moteurs, les contrôleurs et d'autres composants partagés utilisés dans les lave-linge. La conception de l'incitation lie les versements à des ventes incrémentales et à des seuils de contenu local progressivement plus élevés, encourageant l'outillage par phases, la localisation et les mises à niveau des processus parmi les participants au marché indien des machines à laver et les fournisseurs adjacents. IFB a documenté des recettes liées au PLI et au M-SIPS qui ont financé la localisation des capacités et des contrôleurs, alignant ses opérations de machines à laver sur la sécurité d'approvisionnement et les objectifs de réduction des coûts guidés par la politique. BSH a étendu sa capacité d'assemblage à Chennai et lancé de nouvelles gammes de chargement frontal fabriquées en Inde, soutenant une nomenclature locale plus approfondie et des cycles d'approvisionnement plus courts.[2]Source : Bosch Siemens Home, « BSH ouvre un magasin immersif des marques Bosch et Siemens à Kolkata », BSH Home Appliances, bosch-home.in À terme, la pression politique devrait comprimer les délais et réduire l'exposition aux droits d'importation sur le marché indien des machines à laver, tout en élevant le niveau de qualité de l'industrie grâce aux régimes de certification et de test obligatoires. L'effet cumulatif est une réinitialisation progressive des marges, les gains de localisation compensant les frictions de coûts à court terme à mesure que les chaînes d'approvisionnement se reconfigurent selon la trajectoire du PLI.

Les fonctionnalités de maison intelligente et d'IoT ouvrent la voie aux abonnements complémentaires

Les machines connectées intelligentes représentaient une minorité des unités installées en 2025, mais elles ont enregistré le taux d'expansion le plus rapide avec un TCAC de 15,49 % jusqu'en 2031, marquant une nette progression numérique au sein du marché indien des machines à laver. Le portefeuille d'intelligence artificielle de Samsung est devenu un contributeur important aux ventes de lave-linge en Inde et intègre la surveillance de l'énergie, la télécommande et les cycles téléchargeables qui font passer le produit d'un achat unique à une plateforme de service continue. LG ThinQ permet des programmes personnalisés et des notifications de maintenance prédictive qui approfondissent l'engagement des utilisateurs et prolongent la fidélité à la marque pendant le cycle de remplacement. L'application Hai Smart de Haier autour de sa nouvelle gamme de chargement frontal illustre comment le logiciel compagnon déverrouille des fonctionnalités telles que Smart Refresh et la gestion à distance pour prolonger la durée de vie des vêtements et réduire la fréquence de lavage.[3]Source : Haier Inde, « Appareils de maison intelligente pour bien démarrer votre nouvelle année 2025 », Haier Inde, shop.haierindia.com IFB a commencé à monétiser les essentiels post-achat via des canaux directs aux consommateurs, associant des consommables à des conseils connectés pour élargir les revenus sur la durée de vie. À mesure que les fonctionnalités de gestion de l'énergie telles que le mode énergie par intelligence artificielle deviennent courantes, la proposition de valeur des machines connectées se renforce pour les ménages attentifs aux coûts d'électricité sur le marché indien des machines à laver.

L'urbanisation s'accélère et les ménages nucléaires deviennent la norme

Le ratio de population urbaine de l'Inde a continué d'augmenter jusqu'en 2026, réduisant les espaces de vie et renforçant la demande de machines à chargement frontal compactes et à haute efficacité et de machines à chargement par le dessus entièrement automatiques au sein du marché indien des machines à laver. Les schémas de migration des ménages et le passage vers des unités familiales plus petites accroissent l'attrait des machines de 6 à 8 kg qui équilibrent l'espace avec le débit pour les charges de lessive hebdomadaires. L'ingénierie des produits en Inde a répondu avec des fonctionnalités qui gèrent les conditions de basse pression d'eau courantes dans les immeubles de grande hauteur et les zones périurbaines, améliorant la fiabilité des cycles et la satisfaction des consommateurs. À mesure que les revenus urbains se stabilisent, les fonctionnalités premium telles que l'hygiène à la vapeur, les cycles anti-allergènes et les vitesses d'essorage élevées deviennent déterminantes, ce qui soutient une adoption plus rapide des modèles à chargement frontal dans les nouveaux clusters urbains. Le même changement est visible dans les prévisions, où les plateformes à chargement frontal devraient croître à un TCAC de 8,44 % jusqu'en 2031 à partir d'une base plus petite, remodelant le segment moyen à premium du marché indien des machines à laver.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les consommateurs font face à des coûts initiaux élevés par rapport à leur revenu discrétionnaire | -0.7% | Inde rurale, poches urbaines à faibles revenus | Court terme (≤ 2 ans) |

| Les consommateurs ruraux sensibles aux prix se tournent vers les modèles semi-automatiques | -0.4% | Ceintures rurales, Uttar Pradesh, Bihar, Madhya Pradesh | Moyen terme (2-4 ans) |

| La volatilité de la chaîne d'approvisionnement et des prix des matières premières pose des défis | -0.5% | National, répercussion des coûts des fabricants | Court terme (≤ 2 ans) |

| Les États sujets à la sécheresse font face à des réglementations en raison de la pénurie d'eau | -0.3% | Rajasthan, Haryana, Punjab, Maharashtra (Marathwada) | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Les consommateurs font face à des coûts initiaux élevés par rapport à leur revenu discrétionnaire

La tarification initiale reste un obstacle pour de nombreux ménages, ce qui maintient l'intérêt pour les modèles semi-automatiques à moindre coût et ralentit les cycles de mise à niveau dans les cohortes axées sur la valeur au sein du marché indien des machines à laver. Les programmes de financement et les dispositifs promotionnels continuent de faciliter l'adoption, mais la sensibilité aux prix s'est traduite par une demande prudente pour les variantes premium lorsque l'incertitude macroéconomique est élevée. La dynamique mixte des produits s'est également manifestée dans les communications des entreprises, où certaines catégories ont connu des ventes stagnantes et une pression sur les marges malgré la disponibilité de plateformes à plus haute efficacité et de gammes de fonctionnalités plus riches. La distribution au détail répond avec davantage d'options d'EMI sans frais, une installation plus rapide et un ciblage régional pour élargir la portée dans les zones sensibles aux prix. À moyen terme, la localisation des moteurs et des contrôleurs et une logistique plus efficace devraient contribuer à réduire les écarts de prix entre les options d'entrée de gamme et de milieu de gamme sur le marché indien des machines à laver.

La volatilité de la chaîne d'approvisionnement et des prix des matières premières pose des défis

La consommation d'énergie de fabrication, les coûts des matériaux et la variabilité logistique ont maintenu une pression sur les marges opérationnelles des fabricants d'appareils électroménagers, ce qui accroît l'importance de l'approvisionnement local et des opérations écoénergétiques sur le marché indien des machines à laver. Plusieurs marques ont lancé des programmes structurés de réduction des coûts axés sur l'optimisation du poids, l'approvisionnement en électronique et une localisation plus approfondie des modules critiques pour compenser la volatilité externe. Les ajouts de capacité et la production localisée de gammes premium à chargement frontal réduisent également l'exposition au contenu importé et aux retards tout en s'alignant sur les exigences du PLI et de certification. Ensemble, ces mesures visent à stabiliser l'approvisionnement et à améliorer l'absorption des coûts, renforçant la trajectoire de premiumisation sur le marché indien des machines à laver. À terme, une plus grande efficacité énergétique dans les usines et une utilisation accrue des énergies renouvelables peuvent atténuer davantage les fluctuations des coûts opérationnels dans la base de production au service de l'Inde.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par produit : le chargement frontal progresse à mesure que la premiumisation s'accélère

Les modèles à chargement par le dessus ont capté la plus grande part de marché à 67,85 % en 2025, reflétant les préférences axées sur le prix, tandis que les modèles à chargement frontal devraient se développer à un TCAC de 8,44 % jusqu'en 2031 au sein du marché indien des machines à laver. Les nouveaux lancements à chargement frontal mettent l'accent sur des vitesses d'essorage élevées, des cycles de soin des tissus et des programmes rapides qui compriment le temps de cycle sans éroder la qualité de lavage. Les ménages urbains montrent une volonté croissante de passer aux plateformes à tambour pour bénéficier d'économies d'énergie et de fonctionnalités telles que l'hygiène à la vapeur. Cette pile de fonctionnalités élargit également la différenciation par rapport aux conceptions semi-automatiques et réduit le risque de maintenance perçu sur le marché indien des machines à laver. Sur l'horizon de prévision, la pénétration du chargement frontal reste le principal moteur du mix, les marques alignant leur merchandising et leur planification des capacités pour maintenir l'intérêt des clusters de rang 1 et de rang 2 émergents.

Le positionnement du chargement frontal se concentre sur le coût total de possession à long terme, le soin délicat des tissus et le contrôle numérique, qui résonnent auprès des acheteurs urbains à double revenu. Les machines à chargement par le dessus continuent d'attirer les consommateurs axés sur la valeur qui souhaitent une ergonomie familière, un contrôle perçu de l'eau et un prix d'entrée plus bas sur le marché indien des machines à laver. Au segment premium, les propositions de lave-linge séchants intégrés ciblent les appartements à espace limité et mettent en avant les économies de temps et les soins en un seul geste. Les communications sur le cycle de vie des produits évoluent également vers les classements énergétiques, la sélection de cycles par intelligence artificielle et les garanties de protection des tissus pour renforcer l'intention de mise à niveau. Ces éléments soutiennent collectivement les gains de part attendus pour les formats à chargement frontal au sein du marché indien des machines à laver.

Par technologie : la domination des machines entièrement automatiques soutenue par l'électrification rurale

Les systèmes entièrement automatiques représentaient 54,65 % de part de marché en 2025 et devraient croître à un TCAC de 9,33 % jusqu'en 2031, dépassant les plateformes semi-automatiques dans la trajectoire de taille du marché indien des machines à laver pour les segments technologiques. Les moteurs à onduleur et le dosage intelligent deviennent des prérequis, ce qui élève le niveau de performance énergétique et de réduction du bruit. La production localisée de moteurs BLDC, de contrôleurs et d'autres nœuds critiques améliore les structures de coûts et réduit l'exposition à la volatilité des devises et du fret. Les machines semi-automatiques continuent de servir les environnements à pénurie d'eau et les utilisateurs sensibles aux prix, mais sont structurellement désavantagées en matière d'automatisation des cycles et d'efficacité énergétique sur le marché indien des machines à laver. L'élargissement de l'écart de fonctionnalités et les incitations politiques en faveur des appareils à plus haute efficacité devraient maintenir l'élan de l'adoption entièrement automatique.

La feuille de route technologique devient également plus centrée sur les logiciels, avec le contrôle par intelligence artificielle et les programmes téléchargeables optimisant les performances de lavage sur différents tissus. Les fabricants soutiennent les plateformes avec des garanties plus longues, ce qui signale la confiance dans la fiabilité des composants et soutient les arguments de coût total de possession sur le marché indien des machines à laver. À mesure que le contenu localisé augmente, les machines entièrement automatiques de milieu de gamme peuvent absorber des gammes de fonctionnalités plus riches sans exclure les utilisateurs grand public. L'interaction entre de meilleures étiquettes énergétiques, les réseaux de service à domicile et les options de financement renforce davantage le cas d'utilisation des formats entièrement automatiques dans le secteur indien des machines à laver. En conséquence, le marché indien des machines à laver devrait s'orienter régulièrement vers des plateformes automatisées et connectées tout au long de la fenêtre de prévision.

Par capacité : les grandes charges augmentent à mesure que les revenus des ménages augmentent

La tranche de capacité moyenne de 6 à 8 kg détenait 62,39 % de la taille du marché en 2025, reflétant la taille de ménage et la fourchette budgétaire les plus courantes au sein du marché indien des machines à laver. Les machines de plus de 8 kg devraient croître à un TCAC de 9,98 % jusqu'en 2031, ce qui indique une préférence croissante pour des charges moins nombreuses et plus importantes et une meilleure gestion du temps. Le développement des produits a progressé pour renforcer la conception du tambour, les systèmes d'équilibrage et les performances à haute vitesse d'essorage adaptées aux articles volumineux comme le linge de maison et les vêtements d'hiver. La pénalité énergétique des plus grandes capacités est atténuée par le contrôle à onduleur et la détection de charge adaptative, une tendance observée dans les récents lancements premium en Inde. Ces évolutions indiquent que les mises à niveau de capacité resteront probablement un levier central de premiumisation dans le secteur indien des machines à laver.

Les formats plus petits de moins de 6 kg continuent de servir les ménages d'une seule personne et les foyers d'étudiants, mais font face à des limites de croissance à mesure que les familles nucléaires en milieu urbain choisissent 6 à 8 kg ou plus. Dans les grandes maisons, les machines à chargement frontal de 10 à 12 kg aident à consolider la lessive en moins de cycles et s'alignent sur des programmes à haute efficacité qui protègent les tissus et réduisent la consommation d'énergie. L'économie unitaire bénéficie de l'approvisionnement localisé en moteurs et en électronique de contrôle, ce qui réduit la pression sur les coûts à mesure que les marques développent des formats plus grands sur le marché indien des machines à laver. Les détaillants ont répondu avec des assortiments élargis et une livraison et installation rapides qui soutiennent la confiance à l'achat pour les unités plus lourdes. L'effet net est une hausse progressive des tailles de charge préférées parmi les groupes d'acheteurs urbains et périurbains sur le marché indien des machines à laver.

Par connectivité : la pénétration de l'IoT s'accélère à partir d'une base faible

Les modèles conventionnels dominent encore avec 88,46 % de part de marché en 2025, mais les machines connectées intelligentes devraient croître le plus rapidement avec un TCAC de 15,49 % jusqu'en 2031 sur le marché indien des machines à laver. Les écosystèmes de marques regroupent désormais la surveillance de l'énergie, la maintenance prédictive et les bibliothèques de cycles liées au cloud pour étendre l'utilité du produit au-delà de la vente initiale. LG ThinQ et les plateformes comparables permettent des téléchargements de cycles, des diagnostics d'appareils et des couches de notification qui réduisent les frictions dans l'utilisation quotidienne. Haier a mis l'accent sur la gestion à distance et les fonctions de rafraîchissement qui diminuent la fréquence de lavage, liant la connectivité aux soins des vêtements et aux économies de temps. Ces capacités positionnent les modèles connectés comme des mises à niveau crédibles sur le marché indien des machines à laver à mesure que l'accès Wi-Fi des ménages augmente.

Les écarts de prix par rapport aux modèles non connectés se sont réduits aux points de prix de milieu de gamme, aidés par l'électronique localisée et les économies d'échelle. Les modes d'économie d'énergie qui optimisent les profils de température et de mouvement aident à justifier les primes de connectivité pour les utilisateurs soucieux des coûts. Les améliorations par voie hertzienne et les conseils via application prolongent également la durée de vie fonctionnelle et augmentent l'engagement des clients pendant le cycle de remplacement sur le marché indien des machines à laver. Du côté de la distribution, les informations standardisées via QR et les pages de produits numériques renforcent le confort des utilisateurs avec les interfaces d'application même avant l'achat. Ensemble, ces tendances soulignent l'avantage soutenu des lave-linge connectés intelligents dans le secteur indien des machines à laver.

Par utilisateur final : le segment commercial progresse à mesure que la blanchisserie industrielle se développe

Les applications résidentielles représentaient 78,49 % de part de marché en 2025, tandis que les déploiements commerciaux devraient croître à un TCAC de 9,37 % jusqu'en 2031 sur le marché indien des machines à laver. Les acheteurs commerciaux privilégient le débit, le coût total de possession et la couverture de service, ce qui stimule la demande d'essoreuses-laveuses et de sèche-linge robustes. Les partenariats industriels avec les institutions et l'hôtellerie alignent la planification des capacités sur une demande prévisible et des programmes de maintenance structurés. Les acheteurs résidentiels, en revanche, équilibrent le prix avec les classements énergétiques, la commodité des cycles et les performances de soin des tissus lors de la mise à niveau. Ces priorités divergentes façonnent les portefeuilles de produits et le merchandising sur le marché indien des machines à laver.

L'ingénierie commerciale a progressé vers l'efficacité des moteurs IE3 et IE4, les plateformes légères en matériaux et les cycles économes en eau pour réduire les coûts des services publics. Les cycles de remplacement résidentiels se raccourcissent à mesure que les produits à onduleur et les fonctionnalités connectées rendent les machines plus anciennes moins attrayantes en termes de coûts de fonctionnement et de commodité. Les réseaux de service des marques et les canaux directs aux consommateurs sont des leviers importants pour les deux segments, permettant une installation plus rapide et des taux d'attachement plus élevés pour les accessoires et les consommables. À mesure que les contrats commerciaux se développent, le segment peut maintenir des pipelines d'appels d'offres à deux chiffres et des opportunités à l'exportation pour les systèmes fabriqués en Inde. Ce changement soutient une base plus large de croissance sur le marché indien des machines à laver au-delà des seules mises à niveau résidentielles.

Par canal de distribution : le commerce de détail en ligne érode la part des magasins physiques

Le B2C/commerce de détail représentait 81,39 % de part de marché en 2025 et reste la principale voie d'accès au marché, tandis que le sous-canal en ligne au sein du B2C devrait croître à un TCAC de 10,84 % jusqu'en 2031 sur le marché indien des machines à laver. Les portails appartenant aux marques et les places de marché reproduisent la proposition de valeur en magasin avec une livraison rapide, une installation et un support étendu. Les outils de financement qui réduisent la charge initiale ont élargi l'adoption dans les marchés hors métropoles et augmenté la considération pour les machines entièrement automatiques. Les lancements exclusifs en ligne pour les machines premium sont également devenus courants, utilisant la découverte numérique pour susciter l'intérêt avant un déploiement plus large en distribution sur le marché indien des machines à laver. Ces évolutions réallouent progressivement la demande entre les formats de distribution tout en préservant la primauté des magasins physiques pour la validation axée sur l'expérience.

Les ventes B2B restent un canal secondaire important pour les acheteurs commerciaux qui nécessitent une intégration avec des contrats de service et un approvisionnement prévisible. Les chaînes spécialisées et multimarques continuent d'ancrer le dernier kilomètre pour les démonstrations, les échanges et l'exécution immédiate sur le marché indien des machines à laver. Les empreintes de distribution détenues ou contrôlées par les marques aident à améliorer la capture des marges et facilitent une éducation plus approfondie des clients. À mesure que les informations produit liées aux QR et les données énergétiques standardisent la découverte sur tous les canaux, les frictions de passage entre les voies en ligne et hors ligne diminuent. Le résultat est un environnement omnicanal plus fluide pour le marché indien des machines à laver sur la période de prévision.

Analyse géographique

Le nord de l'Inde représentait 34,98 % de part de marché en 2025, et le sud de l'Inde devrait connaître la croissance la plus rapide avec un TCAC de 9,78 % jusqu'en 2031 sur le marché indien des machines à laver. Le mix du nord de l'Inde reflète une forte demande de la région de Delhi NCR et des ceintures agricoles prospères, tandis que les pôles urbains du sud soutiennent l'adoption premium des modèles à chargement frontal. La planification des produits dans les deux régions met désormais l'accent sur l'efficacité énergétique, les soins par intelligence artificielle et des cycles plus rapides pour correspondre à la vie en appartement et aux emplois du temps chargés. La base améliorée de l'est de l'Inde pour les appareils premium est soutenue par les investissements des marques dans les magasins et les gammes localisées, qui élargissent l'accès aux formats de grande capacité. Le marché indien des machines à laver continue de s'élargir géographiquement à mesure que la découverte numérique et les réseaux de service nationaux abaissent les barrières à l'adoption au-delà des métropoles.

Les empreintes de fabrication et d'approvisionnement sont ancrées dans les corridors nord et sud, où les bases d'approvisionnement et les nœuds logistiques ont mûri. L'adoption des énergies renouvelables dans les principales usines en Inde a progressé et aide les marques à gérer le risque de coût énergétique tout en s'alignant sur les objectifs de durabilité des entreprises. La localisation guidée par la politique dans le cadre du programme PLI pour les produits blancs soutient la profondeur des composants dans des pôles tels que Chennai et Greater Noida, ce qui bénéficie à l'assemblage des lave-linge et aux courbes de coûts. Les régions est et ouest voient des investissements en capacité et en distribution qui comblent les lacunes de distribution et augmentent la disponibilité des SKU premium sur le marché indien des machines à laver. Sur l'horizon de prévision, la croissance régionale sera probablement menée par les clusters urbains du sud et par l'amélioration de la demande des villes secondaires dans la ceinture orientale.

Les contraintes environnementales, en particulier dans les États soumis au stress hydrique, orientent les ménages vers des machines à chargement frontal efficaces et des cycles d'utilisation plus courts qui préservent les ressources sur le marché indien des machines à laver. Les fonctionnalités des produits telles que le fonctionnement à basse pression et la capture des microplastiques créent une valeur tangible pour les consommateurs confrontés à un approvisionnement irrégulier et à une sensibilisation croissante aux impacts environnementaux. La surveillance de l'énergie connectée augmente encore le contrôle sur les coûts de fonctionnement, ce qui amplifie l'attrait des plateformes premium à onduleur. À mesure que les marques développent l'assemblage local et renforcent les réseaux de service dans toutes les régions, la disponibilité des produits et le support après-vente continueront de s'améliorer. Ces facteurs soutiennent ensemble une expansion régionale soutenue sur le marché indien des machines à laver jusqu'en 2031.

Paysage concurrentiel

Le marché indien des machines à laver est concentré, LG, Samsung, Whirlpool, IFB et Haier représentant ensemble une part de marché significative en 2025. Les grands groupes coréens défendent leur part avec une chaîne d'approvisionnement intégrée verticalement, des plateformes dotées d'intelligence artificielle et des engagements de garantie à long terme qui renforcent la durabilité et la valeur perçues. IFB reste le principal acteur d'origine indienne dans le segment supérieur et a localisé des composants clés, réduit sa dette et étendu ses capacités de blanchisserie commerciale. La concurrence premium de BSH se concentre sur le design, la vitesse des cycles et la protection des tissus, soutenue par l'assemblage local et les ajouts de capacité à Chennai. Collectivement, ces mouvements illustrent un secteur passant de stratégies axées sur l'assemblage à une différenciation axée sur la technologie et les fonctionnalités sur le marché indien des machines à laver.

L'activité de lancement récente souligne l'orientation premium et la centralité des fonctionnalités d'intelligence artificielle. Les dernières machines à chargement frontal dotées d'intelligence artificielle de Samsung mettent l'accent sur le contrôle de l'énergie, les cycles téléchargeables et les programmes plus rapides qui servent les ménages urbains. Le panneau de couleur par intelligence artificielle en exclusivité pour l'Inde de Haier et les fonctionnalités de gestion à distance montrent comment les marques utilisent l'innovation logicielle et d'interface utilisateur pour se différencier. La localisation par IFB des moteurs BLDC et de l'électronique de contrôle ferme des boucles de coûts critiques et devrait soutenir une tarification plus accessible pour les plateformes avancées sur le marché indien des machines à laver. Les gammes de grande capacité de 9 à 10 kg de BSH fabriquées en Inde complètent un ensemble concurrentiel qui s'aligne étroitement sur les besoins de capacité et de fonctionnalités urbaines.

En fin de compte, les modèles semi-automatiques maintiennent une présence pour les grands ménages ruraux avec un approvisionnement en eau intermittent, soutenus par des offres 5 étoiles et des cuves jumelles de grande capacité. Electrolux et d'autres noms établis continuent de développer des assortiments localisés et des services pour répondre aux besoins grand public et premium en Inde. Les récompenses et les campagnes de marque aident à maintenir la notoriété des leaders qui poussent le contrôle par intelligence artificielle et l'intégration numérique dans les appareils électroménagers. Les variables concurrentielles essentielles comprennent désormais les performances énergétiques, l'interopérabilité avec la maison intelligente, la profondeur de la garantie et l'empreinte de service, chacune contribuant à réduire la différenciation sur le marché indien des machines à laver. Avec les incitations politiques et l'approvisionnement localisé qui s'accélèrent, les acteurs établis dotés d'une profondeur d'ingénierie et d'une échelle semblent les mieux positionnés pour défendre et étendre leur part jusqu'en 2031 sur le marché indien des machines à laver.

Leaders du secteur indien des machines à laver

LG Electronic Inc.

Samsung India Electronics Ltd

Whirlpool Corporation

IFB

Godrej

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Haier Appliances India a lancé la série de machines à laver à chargement frontal F9 dotée du premier panneau de couleur par intelligence artificielle en Inde avec la technologie One Touch, un Super Tambour de 525 mm, un moteur Direct Motion et un système d'équilibrage dynamique par intelligence artificielle, s'alignant sur l'initiative Make in India.

- Janvier 2025 : Samsung India a présenté de nouvelles machines à laver à chargement frontal de 9 kg dans le cadre de la série Bespoke AI Laundry, équipées du mode énergie par intelligence artificielle, du contrôle par intelligence artificielle, d'Ecobubble par intelligence artificielle, de Super Speed et de vapeur hygiénique, conçues spécifiquement pour les ménages indiens modernes.

- Août 2024 : BSH Home Appliances Pvt. Ltd. a doublé la capacité de son usine de Chennai en ajoutant une deuxième ligne d'assemblage et a lancé une nouvelle gamme de machines à laver à chargement frontal Bosch et Siemens fabriquées en Inde (capacité 9-10 kg), fabriquées selon les normes allemandes et dotées de cycles SuperQuick 15'/30', de Speed Perfect pour des charges complètes en 60 minutes et d'une certification TUV pour la conservation de l'intégrité des tissus après 50 lavages.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché indien des machines à laver comme les ventes annuelles de nouveaux lave-linge domestiques qui nettoient les textiles par cycles à l'eau. La couverture englobe les appareils entièrement automatiques, semi-automatiques, à double cuve et connectés intelligents, vendus hors ligne, en ligne et aux institutions à l'échelle nationale.

Exclusion du périmètre : les machines industrielles ou à jetons pour laveries, les pièces détachées de rechange et les appareils reconditionnés ne sont pas couverts.

Aperçu de la segmentation

- Par produit

- Chargement frontal

- Avec sèche-linge

- Sans sèche-linge

- Chargement par le dessus

- Avec sèche-linge

- Sans sèche-linge

- Cuve jumelle

- Chargement frontal

- Par technologie

- Entièrement automatique

- Semi-automatique

- Par capacité

- Petite (moins de 6 kg)

- Moyenne (6 à 8 kg)

- Grande (plus de 8 kg)

- Par connectivité

- Connecté intelligent

- Conventionnel

- Par utilisateur final

- ��é�������Գپ����

- Commercial

- Par canal de distribution

- B2C/Commerce de détail

- Magasins multimarques

- Points de vente exclusifs de la marque

- En ligne

- Autres canaux de distribution

- B2B/Directement auprès des fabricants

- B2C/Commerce de détail

- Par géographie

- Nord de l'Inde

- Ouest de l'Inde

- Sud de l'Inde

- Est de l'Inde

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous nous entretenons avec des responsables OEM, des grandes surfaces et des détaillants régionaux dans les villes de niveau I et II, des entreprises logistiques, et nous interrogeons en ligne des acheteurs récents. Ces échanges permettent de vérifier les répartitions par unité, les prix moyens et l'essor des modèles intelligents.

Recherche documentaire

Les analystes de Mordor combinent les tableaux de dépenses du National Statistical Office, les lignes d'importation DGCI&S, les journaux d'étiquettes étoilées du Bureau of Energy Efficiency et les tableaux de bord GST. Les notes commerciales de la Consumer Electronics & Appliances Manufacturers Association, les principaux quotidiens économiques et les dépôts audités récupérés via D&B Hoovers et Dow Jones Factiva affinent les courbes de prix et le mix de canaux. De nombreuses autres sources ouvertes étayent le dossier.

Dimensionnement du marché et prévisions

Une construction descendante basée sur le taux de pénétration des ménages superpose la population urbaine et rurale, les achèvements de nouveaux logements et les ratios de possession, puis croise des lectures ascendantes ponctuelles telles que des instantanés des expéditions d'usine et des audits de ventes au détail. Des variables clés telles que le revenu par habitant, l'adoption des moteurs à onduleur, la part du commerce électronique, la taille des tickets et la production locale stimulée par le PLI alimentent une prévision ARIMA que nous soumettons à des tests de résistance avec les personnes interrogées. Les lacunes sont comblées par interpolation liée au signal audité le plus proche.

Cycle de validation des données et de mise à jour

Les résultats sont confrontés aux valeurs douanières, aux relevés d'expédition BEE et aux communications trimestrielles ; les anomalies déclenchent des appels de reconfirmation rapides. Les modèles sont actualisés chaque année, avec des ajustements intermédiaires lorsque des changements majeurs de politique ou d'approvisionnement se profilent.

Pourquoi la référence de Mordor sur le marché indien des machines à laver est fiable

Les chiffres publiés varient car les entreprises choisissent des périmètres, des bases de prix et des fréquences d'actualisation différents. Des écarts apparaissent souvent lorsque d'autres acteurs omettent les appareils intelligents haut de gamme, fixent les taux de change ou reconduisent les rebonds post-pandémie ; nous réalignons chaque année, maintenons les chiffres en roupies constantes 2025 et ancrons nos jugements dans des données de ventes effectives.

Cette comparaison montre comment notre périmètre clair, nos actualisations régulières et nos étapes de double validation offrent aux décideurs une référence équilibrée sur laquelle ils peuvent s'appuyer.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 3,39 Md (2025) | ���ϲ����� | - |

| USD 3,07 Md (2024) | Regional Consultancy A | Taux de change fixe ; omission des appareils intelligents haut de gamme |

| USD 1,90 Md (2024) | Industry Journal B | Semi-automatique uniquement ; valeur des expéditions non majorée |

| USD 2,29 Md (2023) | Global Consultancy C | Reconduction de tendance ; ignore l'augmentation de la production liée au PLI |

Cette comparaison montre comment notre périmètre clair, nos actualisations régulières et nos étapes de double validation offrent aux décideurs une référence équilibrée sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché indien des machines à laver en 2026 et où est-il projeté d'ici 2031 ?

La taille du marché indien des machines à laver est de 4,14 milliards USD en 2026 et devrait atteindre 5,27 milliards USD d'ici 2031, à un TCAC de 4,98 %.

Quel type de produit connaît la croissance la plus rapide en Inde jusqu'en 2031 ?

Les modèles à chargement frontal sont le type de produit à la croissance la plus rapide, avec un TCAC attendu de 8,44 % jusqu'en 2031, les fonctionnalités premium et les gains d'efficacité attirant les acheteurs urbains.

Quelle tranche de capacité mène la demande en Inde et quelle est la tendance de mise à niveau ?

La tranche de capacité de 6 à 8 kg est en tête avec 62,39 % de part en 2025, tandis que les modèles de plus de 8 kg devraient croître à un TCAC de 9,98 % jusqu'en 2031, reflétant la demande pour des charges plus importantes et moins de cycles.

Comment le soutien politique influence-t-il la fabrication nationale de lave-linge ?

Le programme PLI pour les produits blancs cible un ajout de valeur local plus élevé et incite à la localisation des capacités et des composants, ce qui soutient une réduction de l'exposition aux importations au fil du temps.

Quel rôle joue la connectivité dans l'adoption par les consommateurs ?

Les lave-linge connectés intelligents devraient croître à un TCAC de 15,49 % grâce au contrôle par intelligence artificielle, à la surveillance de l'énergie et aux programmes liés aux applications qui améliorent la commodité et la valeur sur la durée de vie.

Quelle région est actuellement en tête et laquelle connaît la croissance la plus rapide ?

Le nord de l'Inde est en tête avec 34,98 % de part en 2025, tandis que le sud de l'Inde est la région à la croissance la plus rapide avec un TCAC de 9,78 % jusqu'en 2031.

Dernière mise à jour de la page le: