Taille et part du marché des machines à coudre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.91 Milliards de dollars |

| Taille du Marché (2031) | 6.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.48% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

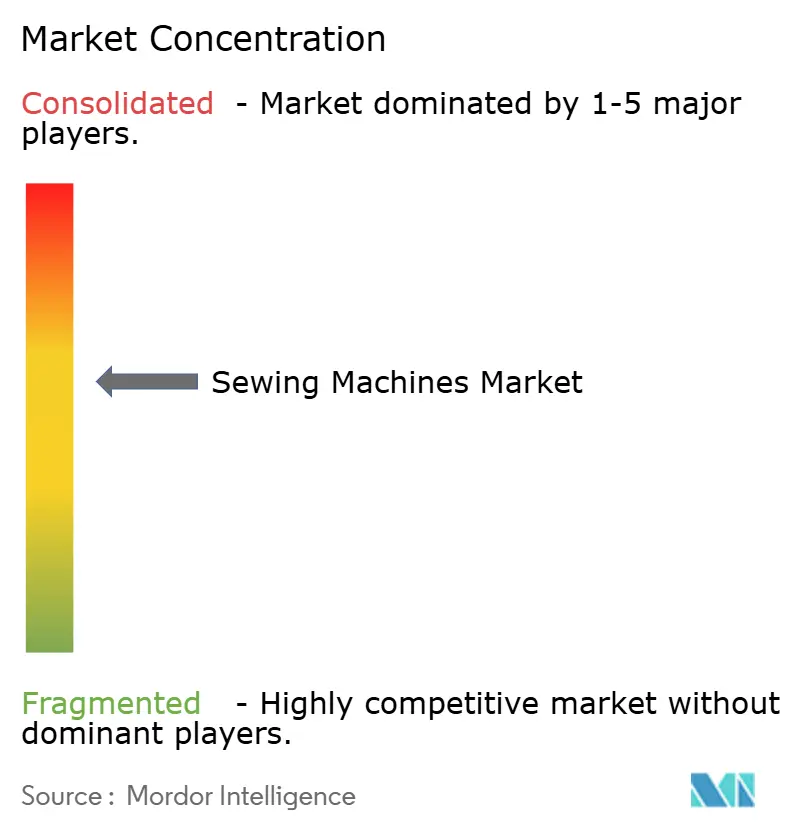

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines à coudre par ���ϲ�����

La taille du marché des machines à coudre en 2026 est estimée à 4,91 milliards USD, en progression par rapport à la valeur de 2025 de 4,65 milliards USD, avec des projections pour 2031 indiquant 6,41 milliards USD, soit une croissance à un TCAC de 5,48 % sur la période 2026-2031. Les exigences en matière d'automatisation industrielle alimentent la croissance, tout comme l'essor du mouvement des makers et les mises à niveau rapides des fonctionnalités qui permettent aux usines comme aux ménages d'accroître leur productivité tout en réduisant les déchets. Les fabricants bénéficient d'une double exposition : les exportations textiles à grand volume en Asie et la culture de la réparation plutôt que du remplacement en Amérique du Nord et en Europe. Les améliorations technologiques vers la connectivité Wi-Fi, les bibliothèques de points téléchargeables et les automates programmables allongent les cycles de remplacement tout en augmentant les prix de vente moyens, soutenant ainsi les revenus même lorsque les volumes unitaires plafonnent. Le rapprochement de la production de vêtements vers les É�ٲ��ٲ�-���Ծ��� et l'Europe occidentale élargit davantage la base adressable pour les systèmes industriels flexibles à petits lots capables de changer de style sans long réoutillage.

Principaux enseignements du rapport

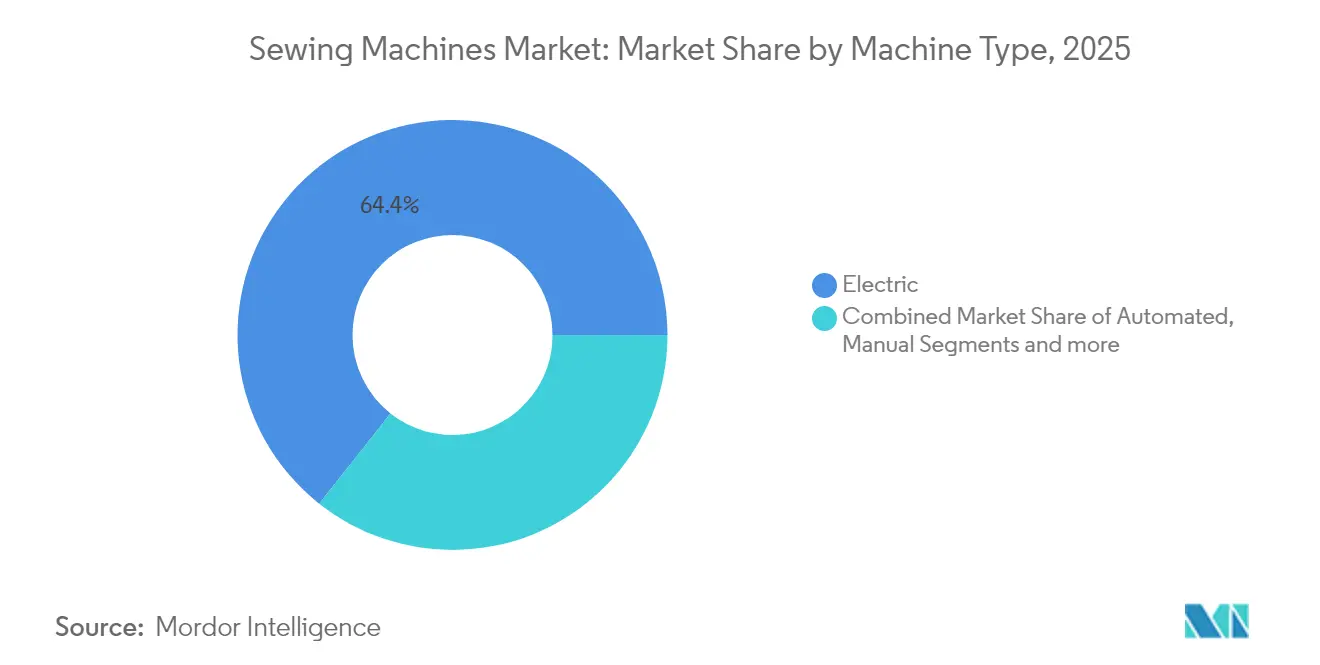

- Par type de machine, les modèles électriques ont dominé avec une part de revenus de 64,35 % du marché des machines à coudre en 2025 ; les machines automatisées devraient croître à un TCAC de 6,62 % jusqu'en 2031.

- Par application, l'habillement représentait 57,85 % de la part de marché des machines à coudre en 2025, tandis que les textiles de maison progressent à un TCAC de 6,69 % jusqu'en 2031.

- Par utilisateur final, les acheteurs industriels détenaient 74,05 % de la taille du marché des machines à coudre en 2025, mais la demande résidentielle s'étend à un TCAC de 6,95 % jusqu'en 2031.

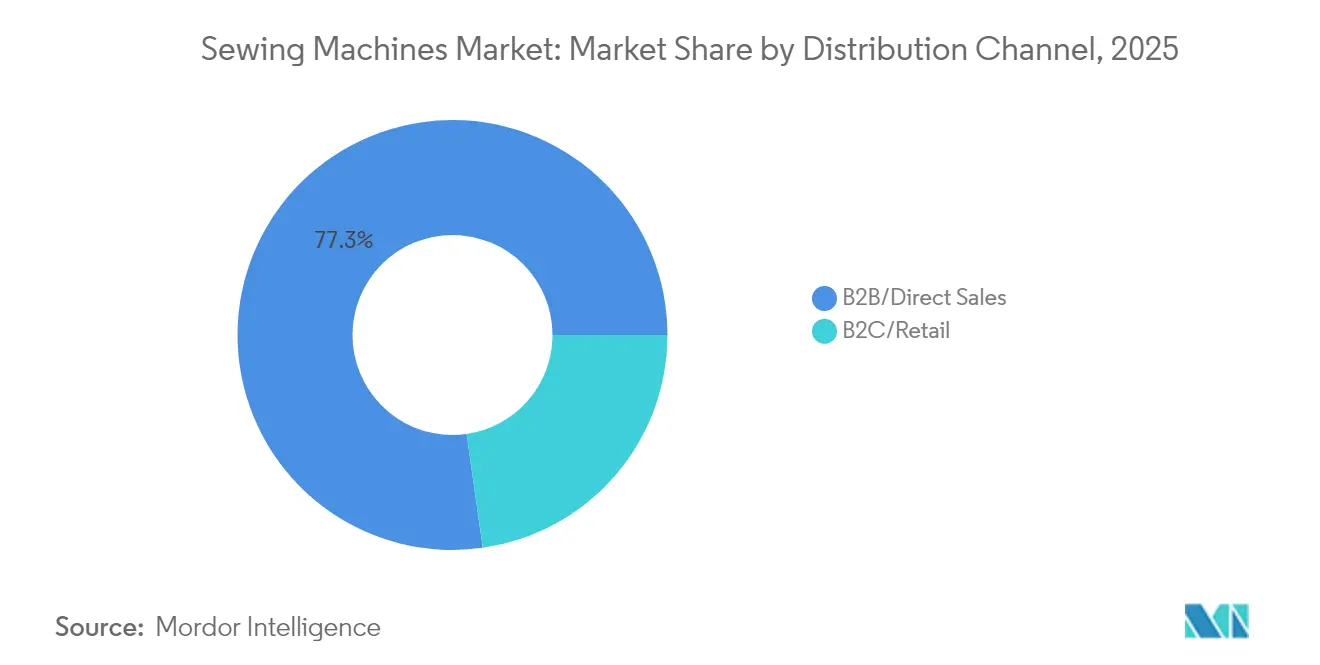

- Par canal de distribution, les ventes directes B2B ont capté 77,25 % des revenus 2025 du marché des machines à coudre ; la vente au détail en ligne B2C affiche un TCAC de 6,18 % jusqu'en 2031.

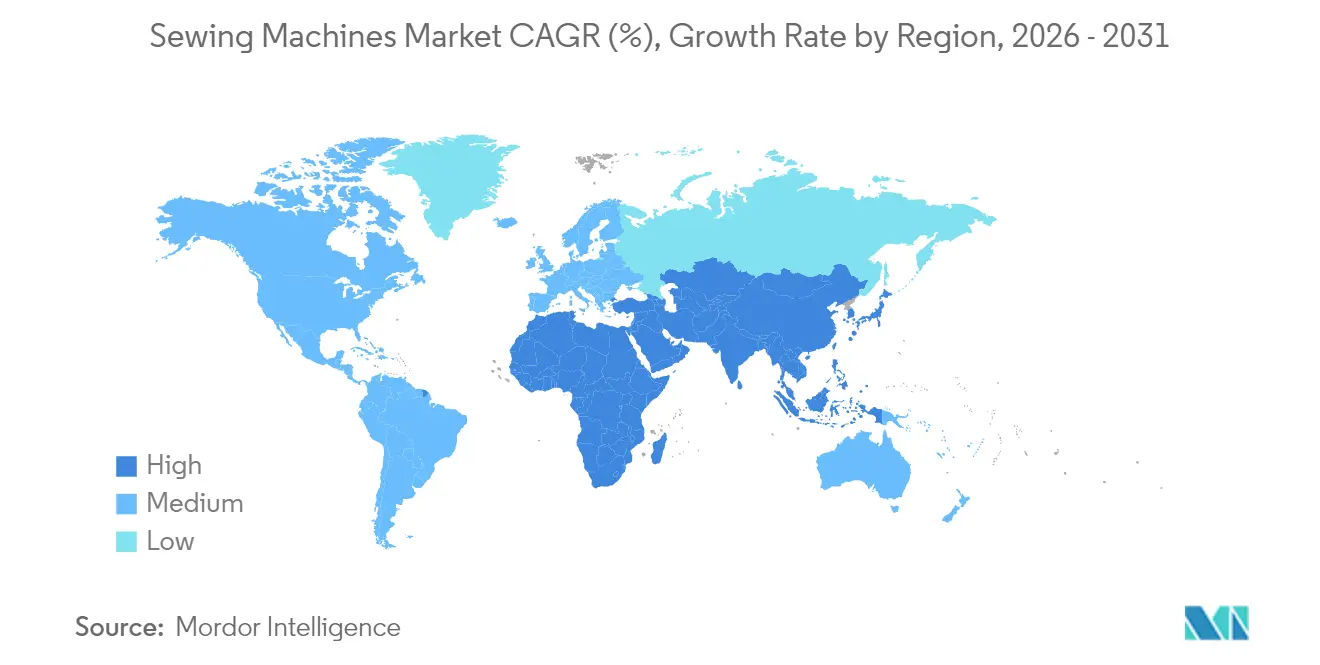

- Par géographie, l'Asie-Pacifique a dominé avec une part de revenus de 50,60 % du marché des machines à coudre en 2025 ; le Moyen-Orient et l'Afrique sont les régions à la croissance la plus rapide avec un TCAC de 6,89 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des machines à coudre

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion rapide de la fabrication de vêtements en APAC | +0.9% | Cœur APAC, débordement vers MEA | Moyen terme (2-4 ans) |

| Renouveau de la culture DIY et artisanale dans les économies matures | +0.7% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Avancées dans les machines à coudre IoT et CNC | +1.1% | Mondial | Long terme (≥ 4 ans) |

| Poussée vers l'automatisation industrielle pour la productivité | +0.8% | Mondial, concentré dans les pôles manufacturiers | Moyen terme (2-4 ans) |

| Le rapprochement de la production stimule la demande d'unités industrielles à petits lots | +0.6% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Mouvement consumériste « réparer et réutiliser » axé sur la durabilité | +0.5% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Expansion rapide de la fabrication de vêtements en Asie-Pacifique

L'Asie continue de surpasser toutes les autres régions en matière de production de vêtements, portée par des incitations publiques et des stratégies orientées vers l'exportation. L'Inde seule vise 350 milliards USD d'exportations textiles d'ici 2030, stimulant les achats en gros de lignes de couture à haut débit [1]« L'Inde prépare une feuille de route pour atteindre 350 milliards USD d'exportations textiles d'ici 2030 », Economic Times, economictimes.indiatimes.com . Les dispositifs liés à la production couvrant les textiles techniques réduisent la période de remboursement des machines automatisées capables de traiter plusieurs grammages de tissu sans intervention manuelle. La hausse des salaires dans les anciens centres à faibles coûts pousse les fabricants vers des unités équipées de servomoteurs et de programmes de points configurables qui compensent les coûts de main-d'œuvre. La concentration des usines au Vietnam et au Bangladesh simplifie la logistique après-vente, encourageant les fournisseurs à implanter des centres de service régionaux. À mesure que les commandes évoluent des t-shirts basiques vers des vêtements de sport et de cérémonie à plus haute valeur ajoutée, la demande se tourne vers des machines capables de constructions de coutures complexes et d'ajustements numériques des platines.

Renouveau de la culture DIY et artisanale dans les économies matures

Les consommateurs de la génération Z considèrent la couture à domicile comme un moyen d'accéder à une mode personnalisée et de réduire les déchets textiles, et les tutoriels sur les réseaux sociaux convertissent cet intérêt en ventes de matériel mesurables. Les détaillants proposent désormais des kits de démarrage associant des machines d'entrée de gamme à des patrons téléchargeables, facilitant ainsi la courbe d'apprentissage. L'adoption de loisirs pendant la pandémie a perduré après le confinement en tant qu'habitude de réduction du stress, maintenant un niveau élevé de ventes au détail même lorsque d'autres catégories d'amélioration de l'habitat se normalisent. Les formats compacts adaptés aux petits appartements et les écrans tactiles similaires aux smartphones séduisent les natifs du numérique, obligeant les marques à privilégier une expérience utilisateur intuitive plutôt que la complexité mécanique. L'essor des plateformes de revente d'articles faits main, comme Etsy, monétise davantage le loisir, renforçant les mises à niveau d'équipement une fois que les utilisateurs dépassent les fonctions de base.

Avancées dans les machines à coudre IoT et CNC

La connectivité transforme le marché des machines à coudre en convertissant le matériel en plateformes en amélioration continue. La SE 9185 de Singer permet aux utilisateurs de télécharger des motifs de broderie stockés dans le nuage directement sur la machine via Wi-Fi, supprimant entièrement l'étape de transfert de patron. En atelier, Delta Galil a équipé des scanners RFID pour suivre chaque section de vêtement ; l'entreprise rapporte des réductions à deux chiffres des retouches après avoir intégré l'analyse des points à son tableau de bord MES. Les algorithmes de maintenance prédictive signalent les anomalies des servomoteurs avant que les temps d'arrêt ne surviennent, améliorant la disponibilité des actifs et réduisant les stocks de pièces détachées. Les mécanismes d'avance contrôlés par CNC ajustent automatiquement la pénétration de l'aiguille en fonction de la densité du tissu, limitant les casses d'aiguilles et les coutures hors spécifications. Les fournisseurs monétisent la couche de données via des bibliothèques par abonnement, des places de marché de designs et des mises à jour de micrologiciels, générant des flux de revenus récurrents qui amortissent les fluctuations cycliques de la demande.

Poussée vers l'automatisation industrielle pour la productivité

Les producteurs textiles poursuivent des modèles de fabrication en lumières éteintes pour atténuer la hausse des salaires et les pénuries de compétences. Les seules modernisations par servomoteurs peuvent augmenter les cadences de points par minute de 15 % tout en réduisant la consommation d'énergie, selon les résultats terrain de JUKI [2]JUKI Corporation, « Rapport sur l'efficacité des modernisations par servomoteurs », juki.co.jp . Les automates programmables permettent aux opérateurs de charger un nouveau style de vêtement en quelques minutes plutôt qu'en quelques heures, rendant économiquement viables les micro-séries. La robotique intervient également dans des tâches annexes telles que l'empilage de panneaux et l'inspection, en complément plutôt qu'en remplacement de la tête de couture. Les mises à niveau capitalistiques restent viables là où des instruments de financement tels que le crédit-bail fournisseur et les subventions gouvernementales de modernisation compensent les dépenses initiales. L'automatisation accroît cependant le besoin de techniciens pluridisciplinaires maîtrisant à la fois la mécanique et le logiciel, incitant les équipementiers à associer des formations certifiantes aux livraisons d'équipements.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement initial élevé pour les machines industrielles | -0.7% | Mondial, aigu dans les marchés en développement | Court terme (≤ 2 ans) |

| Prolifération d'unités reconditionnées à faible coût | -0.5% | APAC et MEA principalement | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement électronique (MCU, servomoteurs) | -0.6% | Mondial, grave dans la fabrication en APAC | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs qualifiés pour les modèles avancés | -0.5% | Mondial, critique dans les segments industriels | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Investissement initial élevé pour les machines industrielles

Des options de financement fournisseur existent mais ne couvrent que le matériel, laissant la formation et la maintenance en dehors des packages de prêt. Les banques exigent souvent des garanties que les petits ateliers ne possèdent pas, retardant les cycles de modernisation et maintenant la production sur des unités point de chaînette vieilles de 10 ans. L'investissement différé érode la compétitivité lorsque les marques exigent des tolérances strictes sur la résistance des coutures et la traçabilité numérique. Les programmes de crédit-bail introduits par JUKI en 2024 ont montré une adoption précoce au Vietnam mais restent une nouveauté ailleurs, en partie parce que les opérateurs craignent un engagement à long terme envers des écosystèmes logiciels propriétaires.

Pénurie d'opérateurs qualifiés

L'adoption de l'automatisation réduit la dépendance aux opérateurs de ligne tout en augmentant la demande de techniciens qualifiés dans l'optimisation des paramètres d'automates programmables et le dépannage des systèmes de capteurs. La hausse des primes salariales pour ces professionnels polyvalents fait grimper les charges d'exploitation, compliquant ainsi la justification du retour sur investissement (RSI) pour les nouvelles acquisitions d'équipements. Pour combler le déficit de compétences, les équipementiers intègrent des tutoriels vidéo étape par étape dans les interfaces homme-machine des machines, bien que cette solution n'offre qu'une efficacité limitée. Des efforts collaboratifs avec des instituts de formation professionnelle en Indonésie et au Mexique visent à créer des programmes de formation standardisés, mais ces partenariats nécessitent plusieurs années pour produire une main-d'œuvre suffisamment qualifiée. Par conséquent, les entreprises font face à une période d'ajustement prolongée avant de réaliser pleinement les bénéfices des gains d'efficacité liés à l'automatisation.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de machine : la domination électrique face au défi de l'automatisation

Les modèles électriques représentaient 64,35 % des revenus en 2025, soulignant leur polyvalence pour les usines comme pour les ménages. De nombreux acheteurs industriels considèrent ce segment comme une étape intermédiaire vers l'automatisation complète, ajoutant des servomoteurs et des coupe-fils semi-automatiques pour prolonger les cycles de vie des machines. Les unités automatisées, quant à elles, devraient se développer à un TCAC de 6,62 % jusqu'en 2031, alors que les usines recherchent une qualité de couture constante et moins de retouches. La taille du marché des machines à coudre pour les systèmes automatisés est en croissance, reflétant une demande croissante des usines de vêtements de sport et de textiles techniques. Les machines manuelles persistent dans les régions aux réseaux électriques instables, occupant une niche défendable parmi les artisans qui privilégient le contrôle tactile.

La domination continue du segment électrique découle de l'abondance des pièces détachées et de la familiarité universelle des opérateurs, réduisant les périodes de formation. La M3330 Wi-Fi de Singer illustre comment les catégories traditionnelles absorbent des fonctionnalités intelligentes sans passer à la pleine complexité CNC. Les machines à matelasser à actionnement hydraulique peuplent la catégorie « autres » et connaissent du succès dans la fabrication de matelas, élargissant leur pénétration géographique vers la Turquie et la Pologne. L'écart de prix entre les systèmes électriques et les systèmes automatisés d'entrée de gamme s'est réduit à 18 %, un seuil auquel les directeurs financiers commencent à approuver les mises à niveau.

Par application : l'habillement en tête tandis que les textiles de maison progressent

L'habillement a conservé une part dominante de 57,85 % des revenus 2025 en raison des volumes de commandes considérables des géants de la mode rapide et des fournisseurs de tenues uniformes. Les vêtements de sport gagnent du terrain car les tissus extensibles nécessitent des surjeteuses à entraînement différentiel, incitant les équipementiers à proposer des pieds-de-biche spécialisés en bundle. Les textiles de maison, notamment les rideaux et les housses de coussin, représentent la niche à la croissance la plus rapide avec un TCAC de 6,69 % alors que les propriétaires investissent dans une décoration personnalisée. La part de marché des machines à coudre pour les applications textiles de maison a progressé de 120 points de base entre 2024 et 2025, signalant un glissement durable vers la personnalisation à domicile. La sellerie automobile, les articles médicaux à usage unique et les filtres industriels complètent le groupe non vestimentaire, chacun exigeant des aiguilles robustes et des tables de travail renforcées.

La préférence des consommateurs pour des intérieurs durables stimule la demande de fils premium, bénéficiant à des filiales comme American & Efird qui fournissent des fils teints de manière écologique. Les fabricants de sièges auto spécifient des capacités de point d'arrêt à 40 points par seconde, créant des opportunités pour les fournisseurs capables d'intégrer des servomoteurs à couple élevé. Dans les équipements de protection individuelle médicaux, les alternatives de couture par ultrasons sont en concurrence, mais les audits réglementaires favorisent encore les coutures cousues pour les blouses critiques. La hausse du revenu disponible dans l'Inde urbaine développe le marché des machines exclusivement dédiées à la broderie permettant aux utilisateurs de monétiser des activités à domicile. Cette diversification atténue les baisses cycliques de la fabrication de vêtements, amortissant les revenus des équipementiers lors des ralentissements de l'habillement.

Par utilisateur final : la puissance industrielle rencontre la renaissance résidentielle

Les clients industriels ont dominé le paysage 2025 avec une part de revenus de 74,05 %, ancrée par des achats en gros qui renouvellent des lignes entières à intervalles synchronisés. La demande résidentielle, cependant, affiche un TCAC de 6,95 % alors que les amateurs passent des modèles d'entrée de gamme aux unités informatisées proposant plus de 200 points intégrés. Les portails d'apprentissage en ligne raccourcissent l'acquisition de compétences, élargissant l'attrait au-delà des données démographiques traditionnelles. Les programmes de RSE d'entreprise qui font don de machines à des collectifs de moyens de subsistance féminins stimulent également des ventes supplémentaires dans les ceintures semi-urbaines.

Les commandes industrielles incluent souvent des contrats de service et des garanties prolongées qui augmentent les revenus après-vente. Des marques comme JUKI co-localisent des dépôts de pièces détachées près des grands groupes d'acheteurs à Hô-Chi-Minh-Ville et à Dacca pour garantir un délai de traitement de 24 heures. Les acheteurs résidentiels se concentrent sur l'esthétique, des boîtiers blancs élégants et des boutons minimalistes, tout en exigeant des cadres métalliques pour la stabilité des points. Les tutoriels d'influenceurs sur TikTok mettent régulièrement en avant l'enfilage automatique de l'aiguille, le classant parmi les trois fonctionnalités indispensables pour les débutants. En aval, les machines industrielles reconditionnées trouvent une seconde vie dans les petits ateliers de couture, élargissant l'écosystème des équipements.

Par canal de distribution : la domination B2B face à la disruption numérique

Les ventes directes des équipementiers ont capté 77,25 % du chiffre d'affaires total en 2025, principalement parce que les acheteurs industriels insistent sur l'ingénierie d'application et les accessoires personnalisés. Les revendeurs multimarques servent de pont pour les petites usines et les entrepreneurs à domicile, offrant des options de crédit que les plateformes en ligne ne peuvent pas encore reproduire. Le marché des machines à coudre affiche un TCAC de 6,18 % pour les canaux en ligne B2C jusqu'en 2031, à mesure que les consommateurs s'habituent à acheter des articles à prix élevé après avoir regardé des vidéos de déballage. Des boutiques exclusives de marque ouvrent dans les centres commerciaux de Jakarta et de Manille, offrant aux fabricants un espace de construction de marque tout en servant de centres de service. Les bibliothèques de patrons par abonnement vendues via des achats intégrés transforment les machines en actifs à revenus perpétuels.

Les taux d'activation de garantie augmentent lorsque les acheteurs enregistrent leurs unités en ligne, permettant aux équipementiers de proposer des offres complémentaires de kits de pieds-de-biche et de packages de service étendus. Les places de marché en ligne sous-cotent souvent le prix de vente conseillé de 10 %, poussant les détaillants hors ligne à se repositionner vers des showrooms expérientiels où les acheteurs testent les modèles. Les coûts de fret restent un frein pour les unités industrielles entièrement assemblées, qui peuvent peser plus de 100 kilogrammes ; par conséquent, la plupart des livraisons en ligne se concentrent encore sur les produits grand public. Les portails B2B lancés par SVP Worldwide regroupent les pièces détachées et les manuels d'opérateur, réduisant les appels de service. Cette numérisation introduit la possibilité d'un stockage prédictif des stocks, où les données des machines connectées informent le positionnement des pièces.

Analyse géographique

Le leadership de l'Asie-Pacifique avec 50,60 % des revenus en 2025 reflète son échelle inégalée dans les chaînes de valeur de la fibre à la mode et la montée en puissance de la consommation de la classe moyenne. L'Inde continue de déployer des incitations liées à la production qui remboursent jusqu'à 15 % de l'investissement en capital, incitant les filatures à se moderniser rapidement. Les équipementiers chinois fournissent de plus en plus des composants de servomoteurs et des interfaces homme-machine aux marques mondiales, raccourcissant les délais de mise à jour des fonctionnalités. La croissance des exportations de vêtements du Vietnam encourage les fournisseurs à construire des entrepôts de service à Hô-Chi-Minh-Ville, réduisant les temps d'arrêt pour les remplacements de pièces détachées. La région connaît également un engouement croissant des consommateurs pour les loisirs créatifs, les chaînes de distribution à Jakarta et Bangkok signalant une hausse à deux chiffres des ventes d'unités domestiques d'entrée de gamme.

Le Moyen-Orient et l'Afrique connaissent la croissance la plus rapide, projetée à un TCAC de 6,89 %, soutenue par des corridors d'infrastructure comme la Zone économique du Canal de Suez en Égypte qui regroupe des parcs industriels avec des exemptions de droits de douane. Le parc industriel de Hawassa en Éthiopie abrite déjà 25 fabricants de vêtements qui ont collectivement importé plus de 5 000 machines point de chaînette programmables en 2024 selon les données douanières. Les États du Conseil de coopération du Golfe encouragent les investissements textiles dans le cadre des plans Vision 2030, l'Arabie Saoudite réservant 500 millions USD de prêts pour des filatures intégrées. Les marchés de consommation africains arrivent également à maturité ; les plateformes de commerce électronique du Nigeria proposent désormais des modèles portables de milieu de gamme qui se vendent lors des saisons de fêtes. Le défi réside dans la formation ; les équipementiers s'associent à des instituts de formation professionnelle à Nairobi et Accra pour certifier les opérateurs sur la maintenance de base.

L'Amérique du Nord connaît un renouveau de la fabrication domestique, porté par des consommateurs qui valorisent les vêtements produits localement et par des marques confrontées à des frets transpacifiques imprévisibles. Des marques comme Nike pilotent des lignes automatisées en Oregon qui s'appuient sur des têtes de couture CNC capables de coudre plusieurs matériaux. Des subventions au niveau des États en Caroline du Nord et en Caroline du Sud subventionnent les achats d'équipements pour les filatures historiques qui se modernisent en usines intelligentes. Les PME canadiennes du secteur de l'habillement adoptent des configurateurs en ligne permettant aux utilisateurs finaux de concevoir des patrons personnalisés, stimulant indirectement la demande de machines acceptant des fichiers d'entrée numériques. Le Mexique bénéficie d'effets de débordement alors que les acheteurs américains rapprochent leurs sources d'approvisionnement pour se conformer aux modèles de vente au détail à réponse rapide.

L'Europe combine des bases industrielles matures avec des politiques de durabilité avant-gardistes qui redéfinissent les spécifications des équipements. Les directives d'écoconception entrant en vigueur d'ici 2027 exigeront des mesures précises de consommation d'énergie au niveau de la machine, poussant les équipementiers vers des servomoteurs à haute efficacité. L'Allemagne continue de mener dans les textiles techniques pour l'automobile et l'aérospatiale, suscitant une demande de points d'arrêt programmables robustes. Les maisons de mode de luxe italiennes emploient des brodeurs spécialisés guidés à la main aux côtés d'équipements automatisés pour maintenir l'authenticité du « Made in Italy ». Les usines d'Europe de l'Est en Roumanie et en Bulgarie remportent des commandes redirigées depuis l'Asie en raison de la volatilité logistique, nécessitant une montée en puissance rapide des parcs de machines.

L'Amérique du Sud affiche une dynamique régulière alors que le pôle de confection brésilien de Santa Catarina se modernise, déployant des modernisations par servomoteurs pour réaliser des économies d'énergie face à la hausse des tarifs d'électricité. L'Uruguay et le Paraguay attirent des investisseurs chinois pour des complexes intégrés coton-à-vêtement qui pourraient localiser la demande d'équipements. Pendant ce temps, la pénétration du commerce électronique au Chili favorise l'adoption par les amateurs de machines domestiques compactes conçues pour les petits appartements. Les fluctuations monétaires restent le principal vent contraire, retardant souvent les décisions d'achat de machines importées jusqu'à la stabilisation des taux de change.

Paysage concurrentiel

La scène mondiale est modérément consolidée, les cinq premiers acteurs détenant plus de la moitié des revenus 2024. JUKI maintient une solide empreinte industrielle, s'appuyant sur sept décennies d'expertise mécanique et une présence dans 185 pays pour offrir des solutions spécifiques aux applications allant des machines point de chaînette pour denim aux surjeteuses pour matelas [4]JUKI Corporation, « Profil d'entreprise 2025 », juki.co.jp . Brother déploie une R&D agressive ciblant des unités entièrement automatisées pour les pattes de boutonnage et des tableaux de bord en nuage qui visualisent la densité des coutures en temps réel. Janome met l'accent sur des interfaces consommateurs conviviales, intégrant des tutoriels assistés par la voix en japonais et en anglais qui guident les débutants lors de la configuration. Dürkopp Adler capture les niches automobile et chaussure, fournissant des machines à navette oscillante robustes depuis ses usines en Allemagne et en République tchèque.

La rivalité technologique s'intensifie autour des écosystèmes IoT qui convertissent les ventes ponctuelles en revenus à vie grâce aux abonnements de patrons et aux alertes de maintenance prédictive. L'application interne de Singer « Sew It Forward » diffuse des créations hebdomadaires et des tutoriels exclusifs générant des micropaiements, créant une fidélisation pour ses modèles Wi-Fi. Les fournisseurs industriels s'associent à des entreprises logicielles pour superposer des algorithmes d'intelligence artificielle capables de recommander des tailles d'aiguilles optimales en fonction des capteurs de tissu. Les pénuries de composants valorisent les entreprises avec une production de moteurs intégrée en amont, amortissant les impacts sur les marges liés aux achats sur le marché spot. Pendant ce temps, la pression en matière de durabilité pousse les équipementiers à publier les empreintes carbone de chaque modèle, un domaine où les acteurs européens acquièrent une expérience réglementaire.

Des start-ups financées par le crowdfunding expérimentent des cartes de contrôle open source compatibles avec des accessoires tiers, menaçant l'emprise propriétaire des acteurs établis. Cependant, les acteurs établis répliquent avec des réseaux de service après-vente mondiaux que les nouveaux entrants peinent à égaler. La concession croisée de brevets sur les crochets rotatifs et les entraînements différentiels réduit les risques de contentieux et accélère les innovations multimarques. En 2025, des consortiums collaboratifs se sont formés pour standardiser les protocoles de communication machine-à-MES, soutenant la numérisation à l'échelle de l'industrie.

Leaders du secteur des machines à coudre

Brother Industries, Ltd.

JUKI Corporation

SVP Worldwide

Janome Sewing Machine Co., Ltd.

Bernina International AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Singer India a lancé « SINGER Live Assist » pour le dépannage vidéo à distance.

- Avril 2025 : Singer mise sur l'innovation et la diversification, conservant ses machines à coudre noires emblématiques DSBB et SLBB tout en s'étendant aux machines de broderie et de couture Husqvarna et aux machines industrielles avec précision et 5 000 points par minute.

- Février 2025 : Tonello S.r.l. a acquis Flainox S.r.l. pour renforcer ses capacités dans les technologies de finition des vêtements et les machines de teinture, élargissant son portefeuille technologique et sa portée commerciale dans les solutions de production textile durable.

- Mai 2024 : Singer India a lancé les machines Wi-Fi M3330 et SE 9185 destinées aux amateurs de la génération Z.

Périmètre du rapport mondial sur le marché des machines à coudre

Une analyse de fond complète du marché des machines à coudre, comprenant une évaluation des comptes nationaux, de l'économie et des tendances émergentes du marché par segments, les changements significatifs dans la dynamique du marché et la vue d'ensemble du marché.

| Manuelle |

| É���ٰ�����ܱ� |

| ���ܳٴdz����پ���é�� |

| Autres types de machines |

| Habillement et mode |

| Textiles non vestimentaires (automobile, sellerie) |

| Chaussures et maroquinerie |

| Textiles de maison et loisirs créatifs |

| Autres applications |

| ��é�������Գپ���� |

| Industriel |

| B2C/Vente au détail | Magasins multimarques |

| Boutiques exclusives de marque | |

| En ligne | |

| Autres canaux de distribution | |

| B2B/Directement auprès des fabricants |

| Amérique du Nord | Canada |

| É�ٲ��ٲ�-���Ծ��� | |

| Mexique | |

| Amérique du Sud | ����é������ |

| ����dz� | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigeria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de machine | Manuelle | |

| É���ٰ�����ܱ� | ||

| ���ܳٴdz����پ���é�� | ||

| Autres types de machines | ||

| Par application | Habillement et mode | |

| Textiles non vestimentaires (automobile, sellerie) | ||

| Chaussures et maroquinerie | ||

| Textiles de maison et loisirs créatifs | ||

| Autres applications | ||

| Par utilisateur final | ��é�������Գپ���� | |

| Industriel | ||

| Par canal de distribution | B2C/Vente au détail | Magasins multimarques |

| Boutiques exclusives de marque | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B/Directement auprès des fabricants | ||

| Par géographie | Amérique du Nord | Canada |

| É�ٲ��ٲ�-���Ծ��� | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| ����dz� | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigeria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des machines à coudre ?

Le marché des machines à coudre s'élève à 4,91 milliards USD en 2026 et devrait atteindre 6,41 milliards USD d'ici 2031 à un TCAC de 5,48 %.

Quelle région domine les ventes mondiales ?

L'Asie-Pacifique est en tête avec 50,60 % des revenus 2025, portée par d'importants programmes d'exportation textile et une hausse des dépenses de consommation pour les loisirs créatifs.

Quel type de machine connaît la croissance la plus rapide ?

Les unités entièrement automatisées enregistrent la croissance la plus élevée, progressant à un TCAC de 6,62 % jusqu'en 2031, alors que les usines recherchent des économies de main-d'œuvre et une cohérence des produits.

Comment les tendances de durabilité affectent-elles la demande ?

Les politiques d'économie circulaire et les habitudes de consommation « réparer et réutiliser » stimulent à la fois les ventes résidentielles et l'intérêt des entreprises pour des modèles industriels durables et économes en énergie.

Qui est le leader du marché des machines à coudre domestiques ?

En 2026, SVP Worldwide, la société mère de Singer, Viking et Pfaff, a communiqué ses performances de revenus tout en maintenant une position dominante avec environ un tiers de part du marché mondial des machines domestiques.

Quels sont les principaux freins à la croissance du marché ?

Les coûts initiaux élevés de l'automatisation industrielle, un marché florissant des machines reconditionnées, les goulots d'étranglement dans l'approvisionnement en composants et le manque de techniciens qualifiés réduisent collectivement la croissance projetée d'environ 2,3 points de pourcentage.

Dernière mise à jour de la page le: