Taille et part du marché des diagnostics de la tuberculose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.73 Milliards de dollars |

| Taille du Marché (2031) | 3.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des diagnostics de la tuberculose par ���ϲ�����

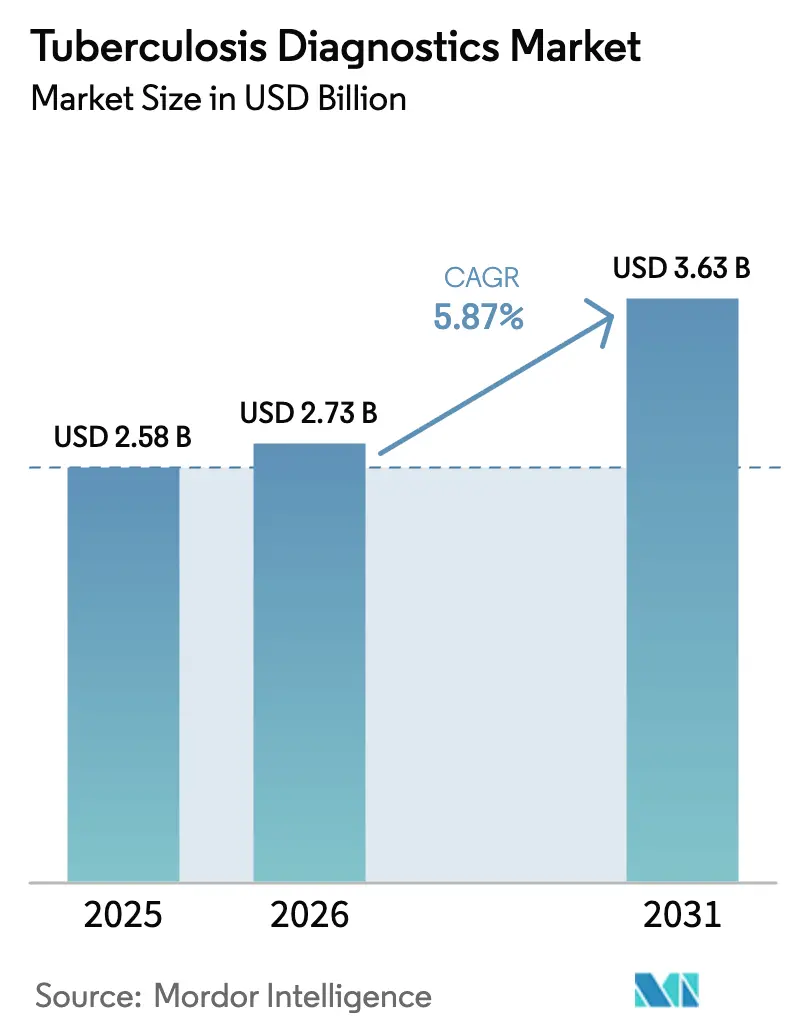

La taille du marché des diagnostics de la tuberculose devrait augmenter de 2,58 milliards USD en 2025 à 2,73 milliards USD en 2026 et atteindre 3,63 milliards USD d'ici 2031, avec un CAGR de 5,87 % sur la période 2026-2031.

La demande accélérée découle des quelque 4 millions de cas de tuberculose non détectés chaque année et de l'approbation par l'OMS en décembre 2024 du test Xpert MTB/RIF Ultra. Ce test moléculaire rapide peut confirmer l'infection et la résistance aux médicaments en une seule visite.[1]Source : Organisation mondiale de la Santé, « L'OMS annonce la première préqualification d'un test diagnostique de la tuberculose », who.int Les laboratoires abandonnent les protocoles de culture de plusieurs semaines au profit des plateformes d'amplification des acides nucléiques, qui sont devenues la pièce maîtresse de la plupart des algorithmes nationaux de dépistage.[2]Source : Organisation mondiale de la Santé, « Lignes directrices consolidées sur le diagnostic de la tuberculose », who.int La microscopie numérique guidée par l'IA et les tests portables au point de soins, tels que le dispositif « laboratoire en tube » de l'Université Tulane qui fournit des résultats en moins d'une heure pour un coût inférieur à 3 USD, élargissent l'accès dans les cliniques communautaires et les unités mobiles. L'Asie-Pacifique est en passe de connaître l'expansion la plus rapide, les pays à forte charge de morbidité passant de la microscopie par frottis aux tests moléculaires. Dans le même temps, l'Amérique du Nord maintient la plus grande base de revenus grâce à son infrastructure de laboratoire bien établie. L'intensité concurrentielle reste modérée : Cepheid à elle seule a installé plus de 20 000 systèmes GeneXpert dans les pays à forte charge de morbidité, mais les contraintes d'approvisionnement en cartouches et un déficit de financement de plusieurs milliards de dollars signalé par les agences américaines de santé publique menacent de ralentir le déploiement à plus grande échelle de Cepheid.

Principaux enseignements du rapport

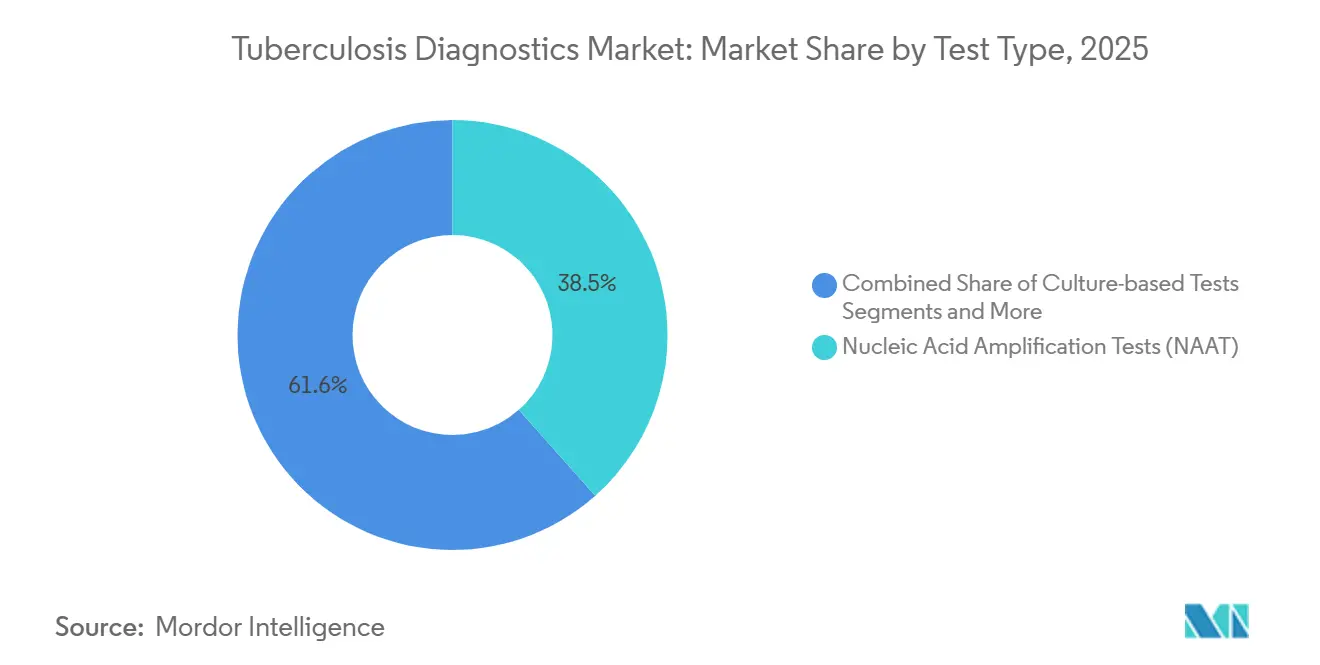

- Par type de test, les tests d'amplification des acides nucléiques (TAAN) ont capturé 38,45 % de la part du marché des diagnostics de la tuberculose en 2025, tandis que les méthodes de culture devraient mener la croissance avec un CAGR de 6,54 % jusqu'en 2031.

- Par technologie, les diagnostics moléculaires ont représenté 45,23 % de la taille du marché des diagnostics de la tuberculose en 2025, tandis que la microscopie numérique améliorée par l'IA devrait se développer à un CAGR de 7,15 % jusqu'en 2031.

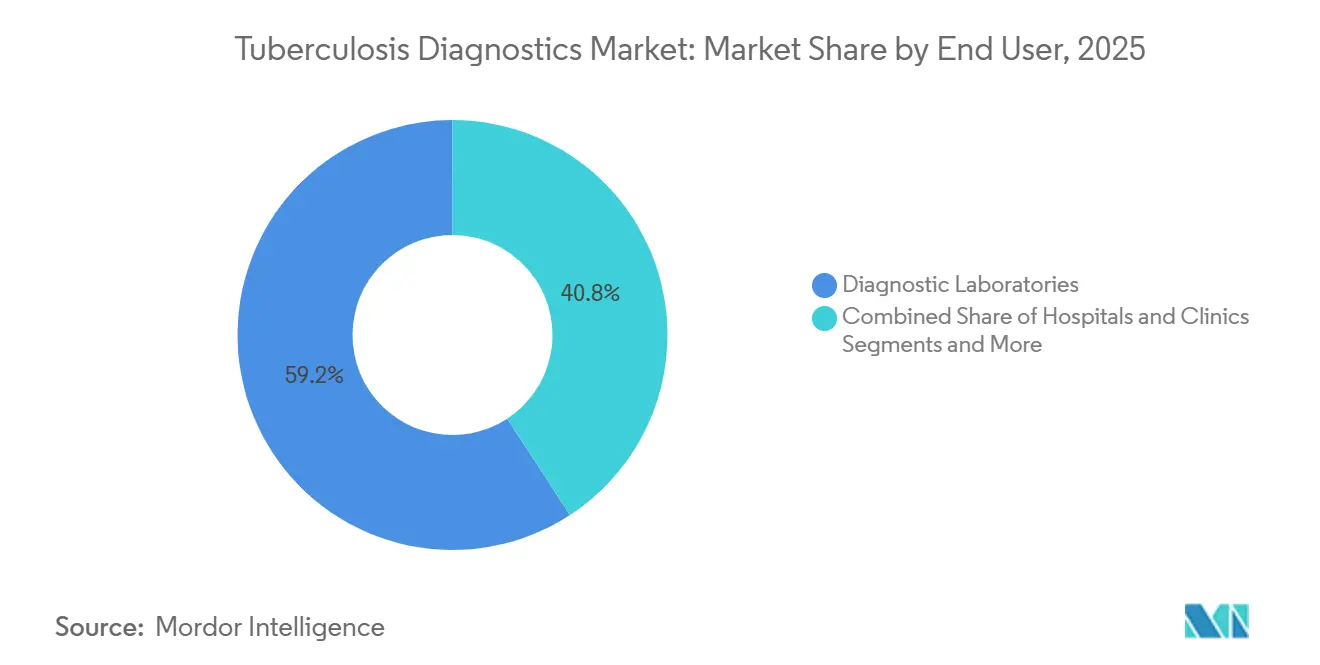

- Par utilisateur final, les laboratoires de diagnostic ont représenté 59,20 % du marché des diagnostics de la tuberculose en 2025, tandis que les hôpitaux et cliniques progressent à un CAGR de 6,67 % jusqu'en 2031.

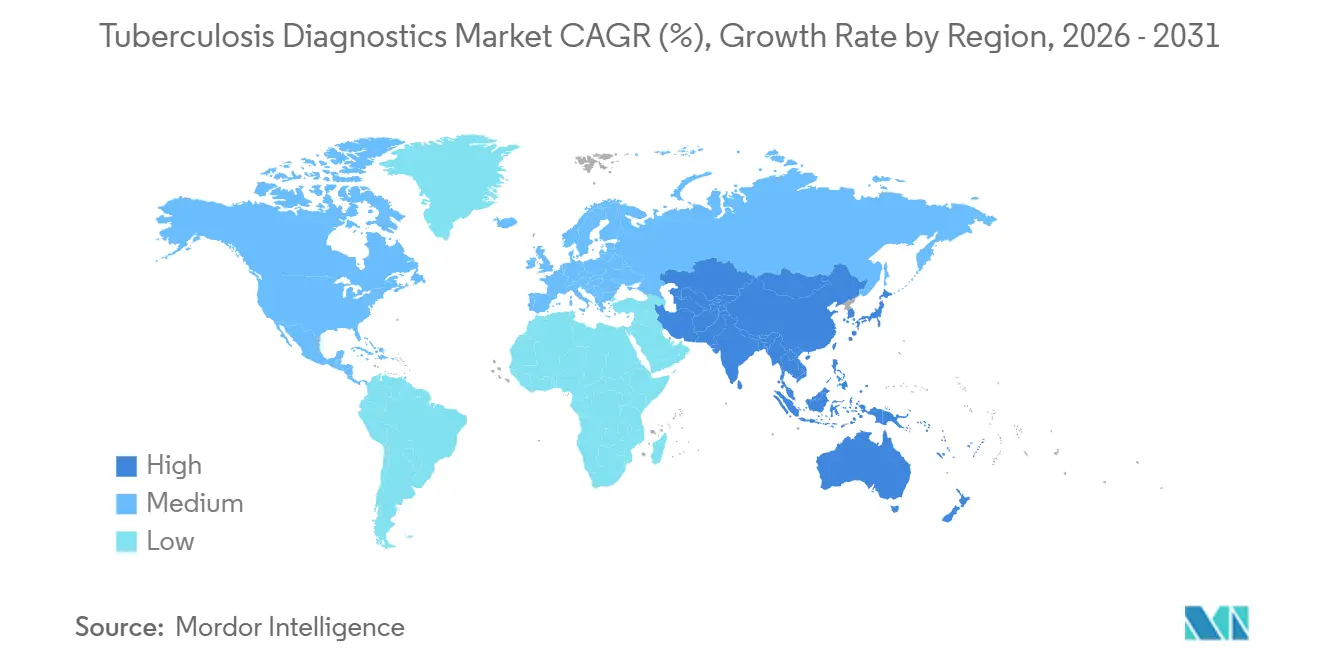

- Par géographie, l'Amérique du Nord a représenté 39,10 % du marché des diagnostics de la tuberculose en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 6,75 % sur le même horizon.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des diagnostics de la tuberculose

Analyse de l'impact des moteurs

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Prévalence croissante des souches de tuberculose résistantes aux médicaments | +1.2% | Mondial, concentré en Inde, en Chine, en Afrique du Sud, aux Philippines | Moyen terme (2-4 ans) |

| Recommandation de l'OMS et déploiements nationaux des plateformes TAAN | +1.5% | Pays à forte charge de morbidité en Asie-Pacifique, en Afrique subsaharienne, en Europe de l'Est | Court terme (≤ 2 ans) |

| Financement gouvernemental et initiatives mondiales de santé | +0.9% | Asie-Pacifique, Moyen-Orient et Afrique, certains marchés d'Amérique du Sud | Moyen terme (2-4 ans) |

| Émergence de la microscopie assistée par l'IA et du triage par radiologie numérique | +0.8% | Asie-Pacifique, Afrique subsaharienne, avec adoption pilote en Amérique du Nord | Long terme (≥ 4 ans) |

| Plateformes moléculaires décentralisées proches du point de soins | +1.1% | Zones rurales et périurbaines en Inde, en Indonésie, au Nigeria, au Kenya | Moyen terme (2-4 ans) |

| Modèles de diagnostics en tant que service par abonnement | +0.4% | Amérique du Nord, Europe, centres urbains en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Prévalence croissante des souches de tuberculose résistantes aux médicaments

Les cas de tuberculose multirésistante ont atteint un nombre estimé à 410 000 dans le monde en 2025, les souches résistantes à la rifampicine représentant 3,6 % des nouveaux cas et 18 % des cas précédemment traités, selon les données de surveillance de l'OMS. Ce changement épidémiologique contraint les programmes nationaux à passer du traitement empirique aux tests génotypiques de sensibilité aux médicaments, ce qui nécessite des tests moléculaires capables de détecter les mutations dans les gènes rpoB, katG et inhA en moins de 2 heures. Seules les plateformes TAAN à base de cartouches répondent actuellement à cette exigence technique à grande échelle. Le taux d'incidence de la tuberculose multirésistante de 5,7 % en Allemagne et la résistance à la rifampicine de 22 % en Côte d'Ivoire parmi les cas de retraitement illustrent la diversité des profils de résistance selon les géographies. Le test Xpert MTB/XDR fournit des profils de résistance aux médicaments exploitables en 90 minutes, tandis que le test RealTime MTB RIF/INH d'Abbott atteint une sensibilité de 94,8 % pour la rifampicine et de 88,3 % pour l'isoniazide, permettant aux cliniciens d'adapter rapidement le traitement. Les pays pilotent également le séquençage de nouvelle génération ciblé pour cartographier de manière exhaustive la résistance, faisant évoluer les flux de travail diagnostiques des approches dépendantes de la culture vers des approches moléculaires en premier lieu.

Recommandation de l'OMS et déploiements nationaux des plateformes TAAN

La mise à jour des lignes directrices de l'OMS de mars 2024 a placé les tests rapides moléculaires en tête de tous les algorithmes diagnostiques et a introduit des conseils de séquençage ciblé pour la surveillance de la résistance aux médicaments de l'OMS.[3]Organisation mondiale de la Santé, « Rapport mondial sur la tuberculose 2025 », WHO.INT L'initiative indienne pour la promotion de tests de tuberculose abordables et de qualité a multiplié par dix l'utilisation du test Xpert et réduit les prix jusqu'à 50 %, passant de 56 à 211 laboratoires en cinq ans. En Ouganda, la décentralisation des TAAN vers les hôpitaux de district a raccourci le délai médian d'initiation du traitement et augmenté les confirmations le jour même, selon le NEJM. La préqualification de l'OMS est le gardien de facto du financement du Fonds mondial, de l'USAID et de l'UNITAID ; le test Ultra de Cepheid et le TB-LAMP d'Eiken ont ensemble déclenché 340 millions USD d'engagements au premier trimestre 2025. Le Programme national de lutte contre la tuberculose de l'Inde a étendu la capacité moléculaire à l'échelle nationale, tandis que les Philippines ont enregistré une augmentation de 1 008 % de la détection des cas lors d'un projet pilote Truenat sur les îles Bantayan, où des appareils alimentés par batterie contournent les problèmes d'alimentation électrique irrégulière. La cascade politique raccourcit les cycles de diffusion technologique à moins de 24 mois en Asie-Pacifique, un calendrier autrefois observé uniquement sur les marchés à revenus élevés.

Émergence de la microscopie assistée par l'IA et de la radiologie numérique

Une étude menée dans 12 pays a révélé que les algorithmes de vision par ordinateur atteignaient une sensibilité de 89 % et une spécificité de 97 % sur les frottis de Ziehl-Neelsen pour 0,30 USD par test, contre 10 USD pour les cartouches TAAN.[4]Nature Medicine, « Microscopie améliorée par l'IA pour la détection de la tuberculose : une étude de validation dans 12 pays », NATURE.COM Les ministères mettent désormais en œuvre la microscopie par IA comme couche de triage, les cas positifs signalés passant aux tests TAAN de confirmation et les cas négatifs sortant du processus. Cette stratégie a réduit le volume global des tests moléculaires de 40 % sans compromettre le rendement diagnostique. En 2025, Delft Imaging a traité 2,3 millions de radiographies thoraciques, identifiant 87 000 cas présumés qui auraient été manqués par le dépistage basé sur les symptômes. Cependant, la sensibilité de l'algorithme tombe à 72 % chez les patients co-infectés par le VIH, entraînant des retards dans les approbations réglementaires en Afrique du Sud et au Kenya.

Plateformes moléculaires décentralisées proches du point de soins

En 2025, le Truenat de Molbio, un système PCR à batterie, a obtenu 3 400 commandes au Nigeria, au Kenya et en Papouasie-Nouvelle-Guinée, éliminant efficacement la majoration de 1,20 USD liée à la chaîne du froid dans les cliniques rurales. Le prototype Omni de Cepheid a optimisé le processus utilisateur en réduisant les étapes de sept à deux, entraînant une diminution de 60 % des taux d'erreur lors des essais menés en Indonésie et au Mozambique. Une étude publiée dans PLOS Medicine a rapporté un rapport coût-efficacité incrémental de 280 USD par AVCI évité lorsque les appareils sont situés à moins de 10 kilomètres des communautés, un chiffre bien en dessous des seuils établis par l'OMS.

Analyse de l'impact des freins

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coût élevé des tests moléculaires et des cartouches | -0.9% | Pays à faible revenu en Afrique subsaharienne, en Asie du Sud, dans certaines parties de l'Amérique du Sud | Court terme (≤ 2 ans) |

| Manque d'infrastructure de laboratoire qualifiée | -0.7% | Zones rurales en Asie-Pacifique, en Afrique subsaharienne, régions éloignées en Amérique du Sud | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les cartouches à source unique | -0.5% | Mondial, aigu sur les marchés dépendant d'un approvisionnement auprès d'un seul fournisseur | Court terme (≤ 2 ans) |

| Concurrence des biomarqueurs non issus des expectorations émergents | -0.3% | Marchés à forte intensité de recherche en Amérique du Nord, en Europe, dans certains pôles d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Coût élevé des tests moléculaires et des cartouches

Les plateformes de bureau traditionnelles peuvent dépasser 19 000 USD, tandis que le dispositif « laboratoire en tube » de Tulane coûte moins de 800 USD et maintient le prix par test en dessous de 3 USD. Des analyses économiques au ����é������ et en Inde ont montré que le Diaskintest coûtait respectivement 22,6 USD et 41,0 USD par cas correct, tandis que le TSPOT.TB offrait une plus grande efficacité à des coûts supplémentaires de 55 à 74 USD. L'offre de cartouches au prix coûtant de Cepheid réduit l'écart, mais un modèle de remboursement durable reste essentiel pour une adoption généralisée.

Manque d'infrastructure de laboratoire qualifiée

Une enquête de compétence en Éthiopie a révélé seulement 81,92 % de compétence en microscopie par frottis, les performances étant liées à la formation de remise à niveau et aux années d'expérience. Les établissements d'Afrique subsaharienne ont signalé une couverture Xpert de 66 % mais seulement 4 % d'utilisation du test de sonde linéaire en raison des limitations de financement et de main-d'œuvre, selon BMJ Global Health. Le manuel de laboratoire de l'OMS met l'accent sur le renforcement des capacités avec assurance qualité, tandis que le Réseau d'éducation et de formation sur la tuberculose des CDC et le Centre international Curry pour la tuberculose proposent des webinaires continus et un accompagnement pratique. Le modèle public-privé du Nigeria a montré que la formation, associée à la redistribution des instruments, a produit une augmentation de 28 fois des références de cas suspects.

Analyse des segments

Par type de test : les méthodes de culture retrouvent leur élan

En 2025, les tests basés sur la culture représentaient 38,45 % des revenus, avec des projections indiquant un taux de croissance annuel de 6,54 %. Cette augmentation est portée par les lignes directrices de l'OMS exigeant une confirmation phénotypique pour tous les cas résistants à la rifampicine. Bien que le TAAN reste la méthode principale pour le dépistage primaire, les laboratoires intègrent de plus en plus le génotypage rapide avec des tests de culture ultérieurs. Ce flux de travail à double voie permet une initiation rapide du traitement par des méthodes moléculaires, tandis que les tests de culture fournissent des informations détaillées pour optimiser les schémas thérapeutiques.

Le financement continu des donateurs maintient la rentabilité de la microscopie par frottis à 2 USD par lame, en particulier dans les régions effectuant des volumes élevés de tests de Ziehl-Neelsen, comme l'Inde. Cependant, à mesure que la microscopie numérique et les algorithmes d'IA atteignent des niveaux de sensibilité comparables au TAAN à des coûts de réactifs nettement inférieurs, la microscopie par frottis traditionnelle est progressivement reléguée aux applications de triage périphérique.

Par technologie : la microscopie par IA émerge comme la modalité à la croissance la plus rapide

En 2025, les diagnostics moléculaires représentaient 45,23 % des revenus. Cependant, la microscopie améliorée par l'IA connaît le taux de croissance le plus rapide parmi les modalités, augmentant de 7,15 % par an. Cette croissance est portée par l'adoption de logiciels de vision par ordinateur qui réutilisent les systèmes optiques existants. De plus, les immunodosages, en particulier les tests de libération d'interféron gamma (TLIG), jouent un rôle essentiel dans le dépistage des infections latentes au sein des groupes d'immigration et de transplantation en Europe et en Amérique du Nord. Ce marché de niche devrait croître à un taux annuel de 4,2 %, soutenu par des mandats professionnels plus stricts.

La technologie de culture reste indispensable pour le phénotypage de la résistance. Lorsqu'elle est intégrée aux systèmes MGIT automatisés, l'automatisation a réduit les délais d'exécution de 42 jours à seulement 14 jours. Par conséquent, le secteur des diagnostics de la tuberculose évolue vers des algorithmes intégrés qui utilisent la microscopie par IA pour le triage, confirment les diagnostics avec le TAAN et finalisent les plans thérapeutiques à l'aide des profils de culture.

Par utilisateur final : l'adoption hospitalière réduit la domination des laboratoires

En 2025, les laboratoires de diagnostic représentaient 59,20 % des revenus. Cependant, les hôpitaux et cliniques devraient croître à un CAGR de 6,67 % jusqu'en 2031. Cette croissance est portée par des modules TAAN de paillasse qui réduisent les délais d'exécution à moins de deux heures. De plus, les modèles d'abonnement qui regroupent instruments, maintenance et logiciels dans des frais par test réduisent les obstacles aux dépenses initiales. Cette approche permet aux hôpitaux secondaires de plus petite taille d'entrer sur le marché des diagnostics de la tuberculose.

Bien que les centres académiques et les instituts de recherche contribuent à moins de 5 % des ventes, ils sont à l'avant-garde du développement de tests transcriptomiques de réponse de l'hôte qui pourraient faire progresser le diagnostic au-delà des méthodes traditionnelles basées sur les expectorations. En 2025, une étude a démontré une sensibilité de 83 % pour un test de signature génique sur sang total testé sur 2 400 patients. Ce développement met en évidence une voie pour la détection sans expectorations au niveau communautaire.

Analyse géographique

L'Amérique du Nord a représenté 39,10 % du marché des diagnostics de la tuberculose en 2025, aidée par une couverture d'assurance complète et des mises à niveau régulières des laboratoires des CDC. L'Asie-Pacifique devrait se développer à un CAGR de 6,75 %, portée par la part d'un tiers de l'Inde dans la charge mondiale et les changements de politique passant de la microscopie par frottis au TAAN. L'Europe a enregistré 38 993 cas dans 29 pays de l'UE/EEE en 2024 ; le dépistage des réfugiés ukrainiens a enregistré une incidence de 12,8 pour 100 000 avec 26 % de multirésistance, ce qui a conduit à un renforcement du dépistage à l'entrée. L'Amérique du Sud bénéficie du déploiement national du test Xpert ; le déploiement au ����é������ a augmenté les notifications de 9,7 % et a catalysé une coordination multisectorielle. Le Moyen-Orient et l'Afrique connaissent des progrès inégaux : si les camionnettes connectées à l'IA au Nigeria enregistrent un taux de positivité 1,75 fois plus élevé dans les zones à forte prévalence, seulement 4 % des laboratoires peuvent effectuer des tests de sonde linéaire. Le Diaskintest est moins cher que la tuberculine au ����é������ et en Inde, mais le TSPOT.TB offre une plus grande précision à un coût supplémentaire, soulignant la divergence des choix d'approvisionnement.

Paysage concurrentiel

Le marché des diagnostics de la tuberculose reste modérément concentré. Cepheid maintient son leadership en installant plus de 20 000 unités GeneXpert et en vendant des cartouches au prix coûtant dans 145 pays éligibles. Roche a renforcé sa position grâce à son acquisition en 2024 de la technologie de point de soins LumiraDx et à un partenariat avec la Fondation Gates pour co-développer des tests rapides de tuberculose. Siemens Healthineers utilise l'IA pour se différencier, comme en témoigne sa collaboration avec le Fonds mondial qui intègre le triage algorithmique des radiographies thoraciques dans les cliniques indonésiennes. Abbott est en concurrence avec le test RealTime MTB-RIF/INH et a déposé des demandes d'approbations élargies de l'OMS.

Les nouveaux entrants de plus petite taille comblent les lacunes en matière d'accessibilité financière : le test à 3 USD de Tulane cible les actions de sensibilisation en milieu rural. Oxford Nanopore teste sur le terrain un panel de résistance basé sur le séquençage conçu pour des lectures en 30 minutes. Des start-ups pilotent des offres d'abonnement qui intègrent les coûts des réactifs dans des frais par test, réduisant les obstacles au capital initial pour les petites cliniques. Des projets public-privé tels que l'augmentation de 28 fois des références au Nigeria illustrent comment les partenariats de distribution et les programmes de formation peuvent rapidement élargir l'accès au marché. Pourtant, la complexité réglementaire et les exigences strictes en matière de preuves cliniques favorisent toujours les grands acteurs établis disposant de systèmes d'assurance qualité mondiaux.

Leaders du secteur des diagnostics de la tuberculose

Abbott Laboratories

Becton, Dickinson and Company

BioMérieux SA

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : CoSara Diagnostics a obtenu l'approbation du CDSCO pour fabriquer et commercialiser la plateforme de point de soins CoSara PCR Pro en Inde.

- Février 2026 : Lupin, en partenariat avec la municipalité de Mumbai, a lancé une campagne de recherche active de cas à domicile couvrant les 24 arrondissements de la ville.

- Février 2026 : OptraSCAN a présenté BactoSiA, un outil de microscopie par frottis assisté par l'IA conçu pour le suivi des traitements.

- Novembre 2025 : Molbio Diagnostics a reçu le Prix Kochon 2024 décerné par le Partenariat Halte à la tuberculose et la Fondation Kochon, reconnaissant sa technologie Truenat pour sa contribution à l'expansion des tests moléculaires rapides.

- Novembre 2025 : Des dirigeants de Co-Diagnostics ont présenté des stratégies pour l'adoption de leur test TAAN de tuberculose lors de la Conférence mondiale de l'Union sur la santé pulmonaire.

- Avril 2025 : Revvity a reçu l'autorisation de la FDA pour le manipulateur de liquides Auto-Pure 2400 intégré au TLIG T-SPOT.TB, améliorant le débit du dépistage de la tuberculose latente dans les laboratoires des É�ٲ��ٲ�-���Ծ���.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

���ϲ����� définit le marché des diagnostics de la tuberculose comme l'ensemble des procédures in vitro, basées sur la culture, la microscopie par frottis, l'amplification des acides nucléiques, la libération d'interféron gamma, les tests radiographiques et les lecteurs d'images numériques améliorés par l'IA émergents utilisés pour détecter l'infection latente ou active par Mycobacterium tuberculosis chez l'homme dans les laboratoires et les environnements de point de soins dans le monde entier. L'évaluation reflète les revenus des consommables de test et des instruments comptabilisés au niveau du fabricant avant les majorations des canaux de distribution.

Exclusion du périmètre : les tests de tuberculose vétérinaire (bovine) et les thérapeutiques anti-tuberculose sont en dehors de cette étude.

Aperçu de la segmentation

- Par type de test

- Tests basés sur la culture

- Microscopie par frottis

- Tests d'amplification des acides nucléiques (TAAN)

- Tests de libération d'interféron gamma (TLIG)

- Test cutané à la tuberculine (Mantoux)

- Tests radiographiques et d'imagerie

- Autres tests

- Par technologie

- Basée sur la culture

- Diagnostics moléculaires

- Immunodosages

- Radiologie / Rayons X

- Microscopie numérique améliorée par l'IA

- Autres

- Par utilisateur final

- Hôpitaux et cliniques

- Laboratoires de diagnostic

- Instituts académiques et de recherche

- Autres

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des microbiologistes hospitaliers, des responsables de programmes nationaux, des responsables des achats et des distributeurs de diagnostics en Afrique, en Asie du Sud-Est, en Amérique du Nord et en Europe. Des entretiens et des enquêtes structurées ont confirmé l'utilisation des capacités de laboratoire, les évolutions du remboursement des TLIG, la croissance de la base installée de GeneXpert et les prix médians des tests, nous permettant de vérifier les hypothèses documentaires et de faire ressortir les nuances régionales avant la triangulation finale.

Recherche documentaire

Nos analystes ont d'abord constitué une base factuelle à partir de sources ouvertes et hautement crédibles telles que le Rapport mondial de l'OMS sur la tuberculose, les tableaux de surveillance de la tuberculose des CDC, l'Observatoire mondial de la santé, les séries de dépenses de santé de la Banque mondiale et des organismes régionaux comme le Centre européen de prévention et de contrôle des maladies. Les données commerciales d'UN Comtrade et de Volza ont aidé à valider les tendances d'expédition des réactifs, tandis que les analyses de brevets de Questel et les dépôts d'entreprises de D&B Hoovers ont clarifié l'intensité du pipeline et les fenêtres de tarification. Les communiqués de presse, les revues à comité de lecture et les présentations aux investisseurs ont complété les références technologiques et de coûts.

Ces documents ont créé des séries historiques de volumes, de prix et d'incidence par rapport auxquelles les informations primaires ultérieures ont été recoupées. La liste ci-dessus est illustrative ; de nombreuses ressources publiques et par abonnement supplémentaires ont été utilisées pour compléter la revue documentaire.

Dimensionnement du marché et prévisions

Une construction descendante part de l'incidence notifiée de la tuberculose, des facteurs de sous-diagnostic et de la couverture du dépistage pour dériver le nombre total de tests effectués, qui sont ensuite multipliés par les prix de vente moyens pondérés. Des recoupements ascendants parallèles, des agrégations de fournisseurs sélectionnés et des audits d'échantillons de prix de vente moyen × volume ont aidé à aligner les totaux. Les principales variables du modèle comprennent l'incidence annuelle de la tuberculose, la part multirésistante, la pénétration des TLIG, le parc d'instruments TAAN, les budgets de dépistage de santé publique et les mouvements de devises. Les projections sur cinq ans ont été générées par une régression multivariée qui relie l'adoption des tests à l'incidence, à l'expansion des laboratoires et aux perspectives de financement, avec des écarts de scénarios validés par des experts interrogés. Les lacunes de données, telles que les fuites de tests dans les cliniques privées, ont été comblées par des estimations de ratios provenant d'enquêtes pilotes urbaines.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux courbes d'incidence indépendantes et aux tendances d'importation de réactifs, suivis d'une révision par plusieurs analystes. Les modèles sont actualisés tous les douze mois, avec des révisions intermédiaires déclenchées par des changements de lignes directrices, des évolutions majeures de financement ou des approbations importantes de produits. Une vérification finale de cohérence est effectuée juste avant la publication du rapport.

Pourquoi la base de référence des diagnostics de la tuberculose de Mordor est-elle fiable

Les estimations publiées varient parce que les entreprises choisissent des menus de tests, des multiplicateurs d'incidence et des cadences d'actualisation différents. Comprendre ces leviers aide les utilisateurs à déterminer quel chiffre correspond le mieux à un besoin de décision.

Les principaux facteurs d'écart comprennent l'inclusion divergente de la microscopie par frottis, les différentes positions sur les volumes de dépistage de l'infection latente, les trajectoires alternatives d'escalade des prix de vente moyens et la fréquence à laquelle les modèles sont reconstruits lorsque les données de l'OMS ou des CDC sont révisées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,58 milliards USD (2024) | ||

| 2,28 milliards USD (2024) | Consultance mondiale A | Menu de tests limité, exclut les volumes de microscopie par frottis |

| 2,28 milliards USD (2024) | Consultance régionale B | Combine les revenus humains et vétérinaires, gonflant la base |

| 2,61 milliards USD (2024) | Revue sectorielle C | Omet les tests des laboratoires privés informels, actualisation biennale |

La comparaison montre que lorsque le périmètre, les variables et la discipline de mise à jour annuelle sont harmonisés, le chiffre de Mordor se situe dans la moyenne tout en étant entièrement traçable, offrant aux décideurs une base de référence équilibrée et fiable.

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale projetée du marché des diagnostics de la tuberculose en 2031 ?

Le marché devrait atteindre 3,63 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les solutions de dépistage de la tuberculose ?

L'Asie-Pacifique est en tête avec un CAGR de 6,75 % jusqu'en 2031, grâce aux déploiements moléculaires à grande échelle en Inde, en Indonésie et aux Philippines.

Pourquoi les méthodes de culture continuent-elles de se développer alors que les tests moléculaires sont populaires ?

La culture phénotypique reste l'étalon-or pour confirmer la résistance aux nouveaux médicaments, et les lignes directrices de l'OMS imposent désormais des vérifications par culture pour tous les cas résistants à la rifampicine, stimulant la demande.

Comment les modèles d'abonnement modifient-ils le comportement d'achat des hôpitaux ?

Les diagnostics en tant que service transfèrent les coûts des dépenses d'investissement vers des frais par test, permettant aux hôpitaux de plus petite taille d'installer des modules TAAN sur site sans paiements initiaux de 68 000 USD.

Quel rôle joue l'IA dans la réduction des coûts diagnostiques ?

La microscopie numérique améliorée par l'IA atteint une sensibilité proche du TAAN à 0,30 USD par test et réduit le volume moléculaire global en triant les échantillons positifs au frottis.

Quelles entreprises dominent aujourd'hui le segment des cartouches moléculaires ?

Cepheid et Roche représentent collectivement environ 60 % de la base installée de cartouches moléculaires dans le monde.

Dernière mise à jour de la page le: