Taille et Part du Marché des Diagnostics au Point de Soin

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 58.76 Milliards de dollars |

| Taille du Marché (2031) | 92.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.90% CAGR |

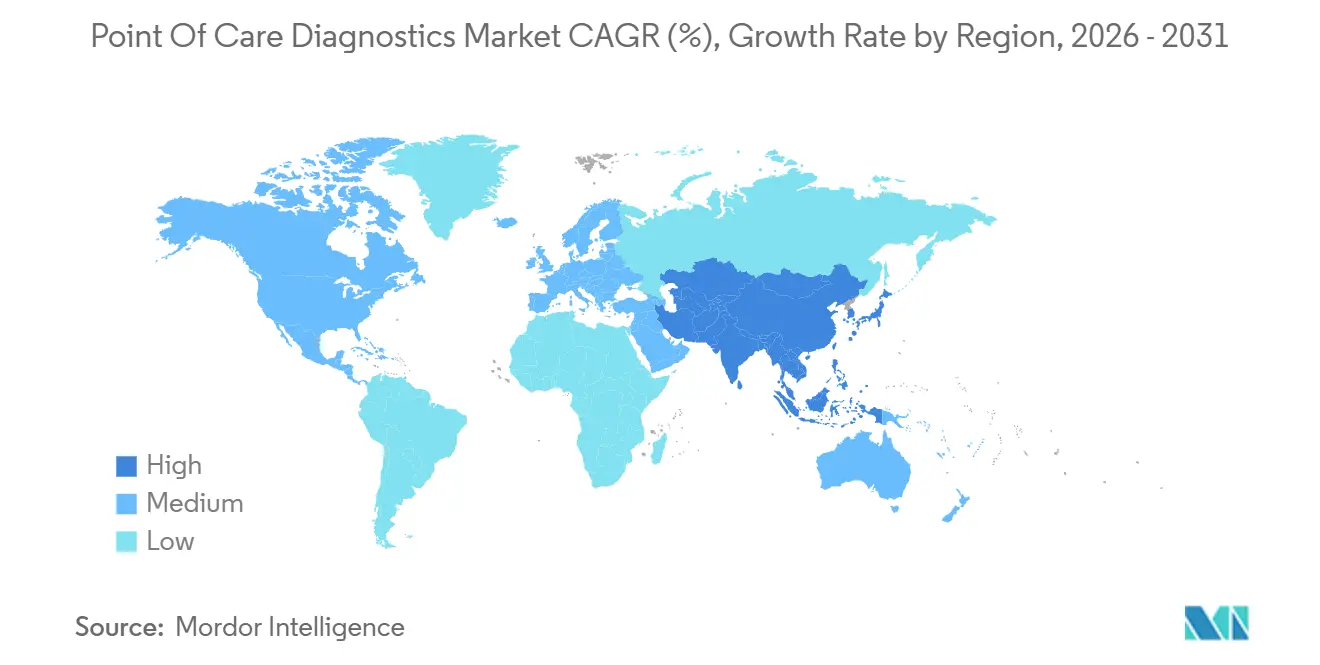

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

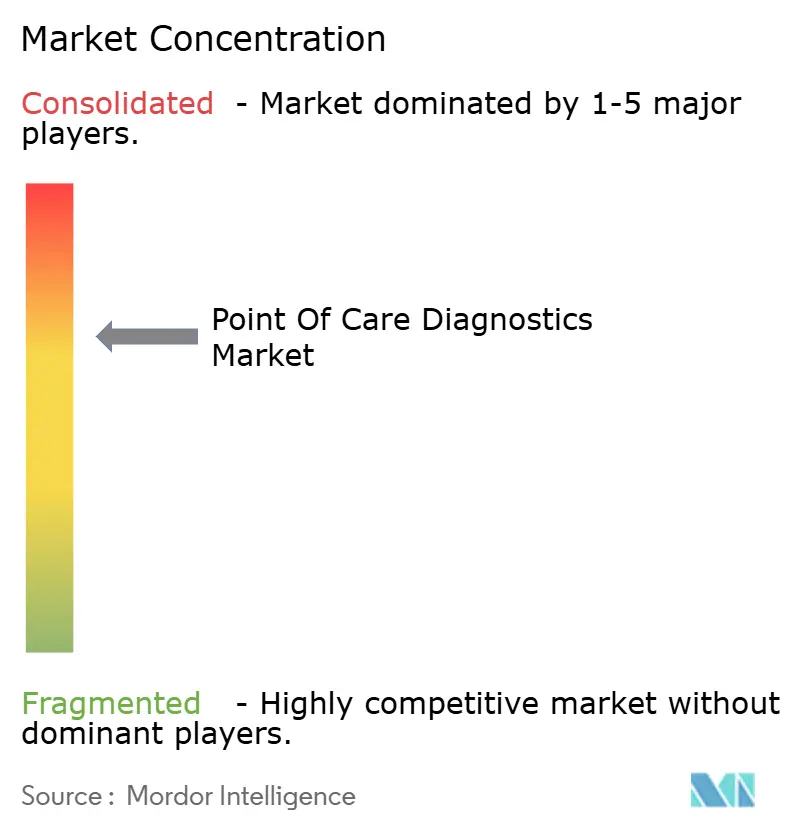

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Diagnostics au Point de Soin par ���ϲ�����

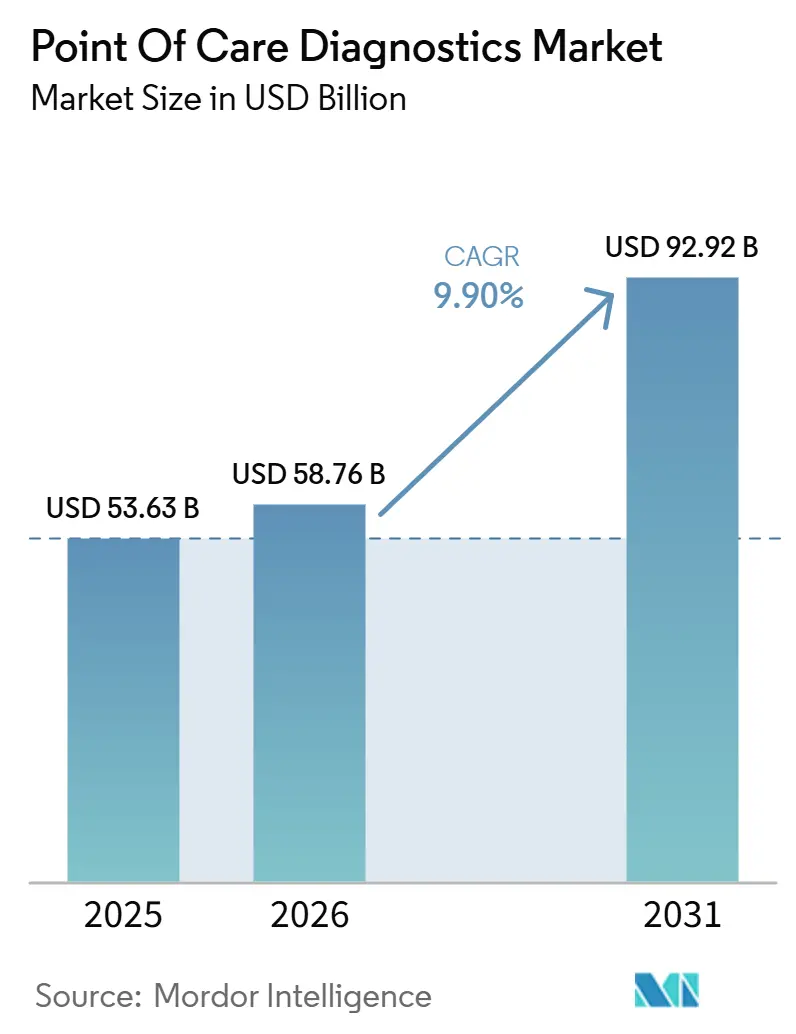

La taille du Marché des Diagnostics au Point de Soin devrait s'étendre de 53,63 milliards USD en 2025 et 58,76 milliards USD en 2026 à 92,92 milliards USD d'ici 2031, enregistrant un CAGR de 9,90 % entre 2026 et 2031.

Cette croissance reflète un changement décisif de la capacité diagnostique des laboratoires centralisés vers des environnements qui rapprochent les cliniciens et les patients dans le même espace physique ou virtuel, comprimant les cycles de décision de plusieurs jours à quelques minutes. Les organismes de réglementation ont accéléré les autorisations d'exemption CLIA pour les panels moléculaires respiratoires rapides, permettant aux cabinets médicaux et aux cliniques de vente au détail d'effectuer des dosages qui nécessitaient autrefois des laboratoires de haute complexité. La demande a également été soutenue par la prévalence croissante des maladies chroniques, les mandats de santé publique liés à la pandémie, et l'intégration de moniteurs de glycémie en continu compatibles Bluetooth qui alimentent en données en temps réel les dossiers de santé électroniques. Dans le même temps, l'intensité concurrentielle s'accroît alors que les acteurs établis défendent leurs écosystèmes de cartouches tandis que de nouveaux entrants exploitent des lecteurs de smartphones améliorés par l'IA pour contourner le matériel propriétaire. Les réformes du remboursement qui rémunèrent la surveillance à distance font basculer les volumes diagnostiques vers les environnements de soins à domicile, créant de nouvelles opportunités pour les fabricants de dispositifs capables de satisfaire à la fois les attentes cliniques et celles des consommateurs.

Principaux Enseignements du Rapport

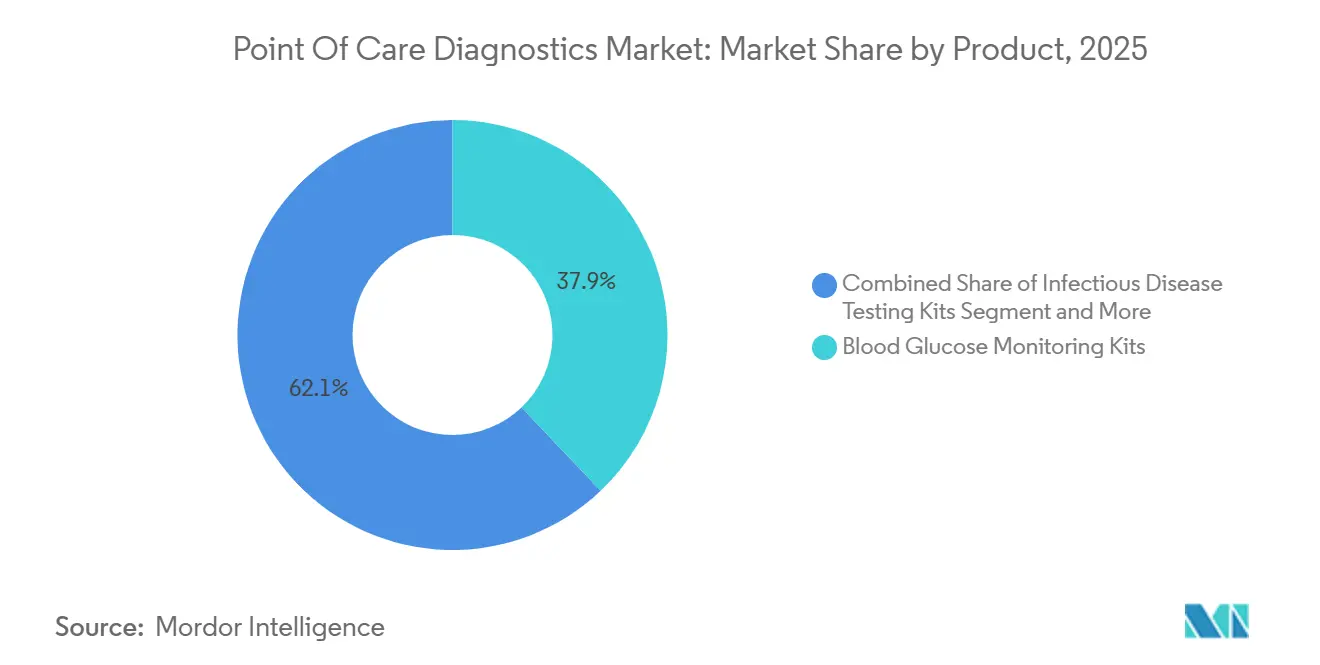

- Par catégorie de produit, les kits de surveillance de la glycémie ont capturé 37,94 % de la part du marché des diagnostics au point de soin en 2025, tandis que les kits de maladies infectieuses devraient se développer à un CAGR de 10,27 % jusqu'en 2031.

- Par plateforme, les dosages par flux latéral ont dominé avec une part de revenus de 34,12 % en 2025 ; les plateformes de diagnostic moléculaire progressent à un CAGR de 10,51 % jusqu'en 2031.

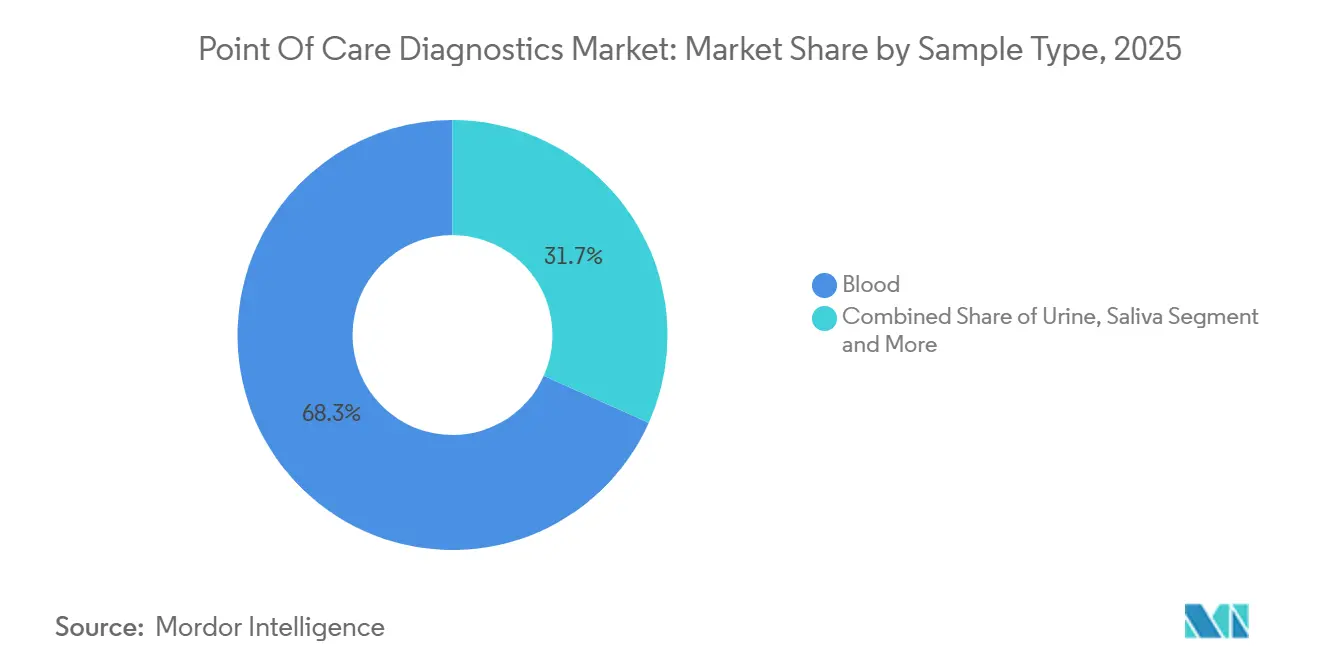

- Par type d'échantillon, le sang représentait 68,26 % du volume total de tests en 2025, tandis que les écouvillons nasaux et pharyngés devraient augmenter à un CAGR de 10,42 % jusqu'en 2031.

- Par mode d'achat, les circuits en vente libre détenaient une part de 61,44 % de la taille du marché des diagnostics au point de soin en 2025 ; les tests sur ordonnance constituent le circuit à la croissance la plus rapide avec un CAGR de 10,01 % jusqu'en 2031.

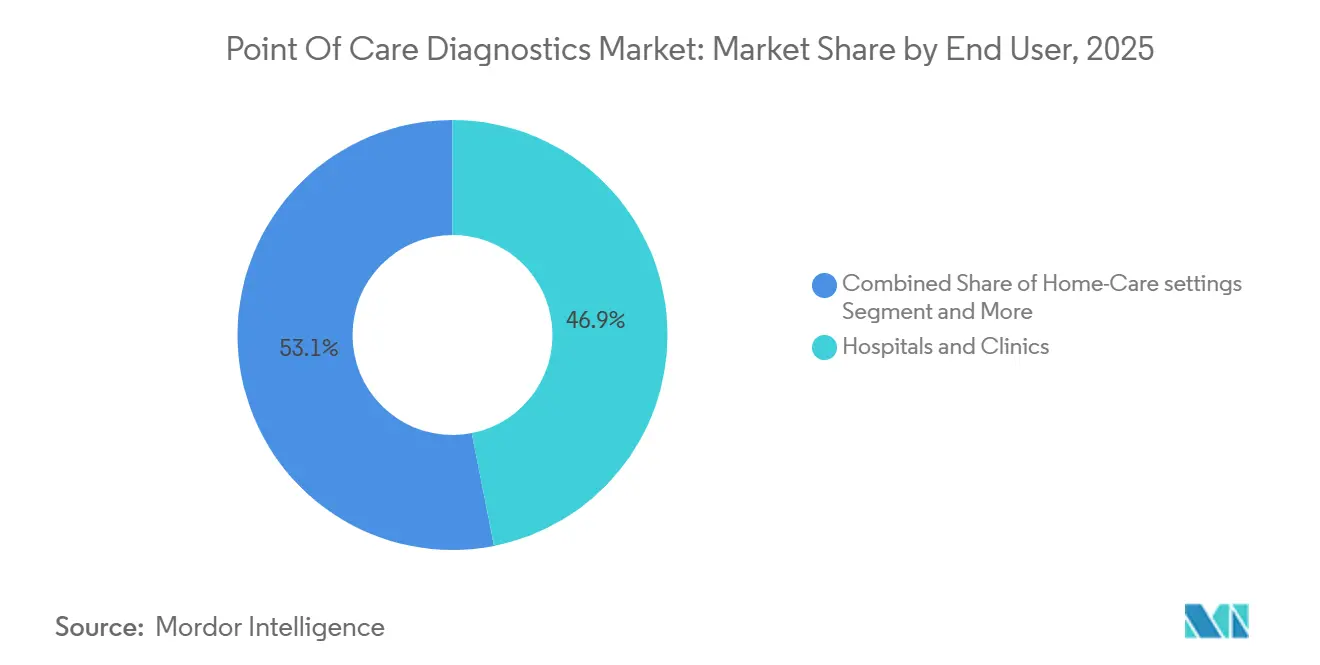

- Par utilisateur final, les hôpitaux et cliniques ont conservé 46,92 % de la demande de 2025, mais les environnements de soins à domicile devraient croître à un CAGR de 11,28 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 45,67 % des revenus de 2025 ; l'Asie-Pacifique devrait afficher le CAGR régional le plus élevé à 10,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Diagnostics au Point de Soin

Analyse de l'Impact des Facteurs de Croissance

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante des Maladies Chroniques et Infectieuses | +2.5% | Mondial, avec une charge aiguë en Asie-Pacifique et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Avancées Technologiques et Adoption des Diagnostics au Point de Soin à Domicile | +2.0% | L'Amérique du Nord et l'UE sont en tête ; l'adoption en Asie-Pacifique s'accélère | Moyen terme (2-4 ans) |

| Essor des Tests Moléculaires Respiratoires Exemptés CLIA | +1.5% | L'Amérique du Nord domine ; l'UE et l'Asie-Pacifique suivent | Court terme (≤ 2 ans) |

| Augmentation des Approbations Réglementaires pour de Nouveaux Dosages | +1.2% | Mondial, avec la FDA et l'EMA comme pionniers | Moyen terme (2-4 ans) |

| Analyse par Flux Latéral sur Smartphone Améliorée par l'IA | +0.8% | Adopteurs précoces en Amérique du Nord et dans l'UE ; potentiel de déploiement à grande échelle en Asie-Pacifique | Moyen terme (2-4 ans) |

| Puces en Papier Microfluidiques dans les Dépistages Philanthropiques | +0.5% | Régions prioritaires : Afrique subsaharienne et Asie du Sud | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Prévalence Croissante des Maladies Chroniques et Infectieuses

À l'échelle mondiale, 537 millions d'adultes vivaient avec le diabète en 2024, et la Fédération Internationale du Diabète projette 643 millions d'ici 2030, soulignant la demande soutenue pour les kits de surveillance de la glycémie.[1]Fédération Internationale du Diabète, "Atlas du Diabète de la FID, 10e Édition," idf.org Des épidémies parallèles, telles que la dengue en Asie du Sud-Est et le mpox en Afrique centrale, ont incité les gouvernements à constituer des stocks de tests de diagnostic rapide. L'OMS a préqualifié 12 nouveaux tests rapides du paludisme en 2025, permettant aux agences d'approvisionnement de se procurer des dosages répondant à des seuils de sensibilité stricts pour la détection à faible parasitémie. Abbott a fourni 15 millions de tests antipaludiques à la Mission Nationale de Santé de l'Inde la même année, couvrant des districts où la microscopie de laboratoire reste indisponible dans 40 % des centres de santé primaires. Le dosage GeneXpert MTB/RIF Ultra de Cepheid a réduit le délai de traitement de la tuberculose dans les cliniques sud-africaines de 14 jours à moins de 2 heures, démontrant l'avantage clinique des tests moléculaires rapides. Ce double fardeau de la gestion des maladies chroniques et de la réponse aux épidémies crée un vent porteur structurel qui soutient le marché des diagnostics au point de soin dans tous les contextes de revenus.

Avancées Technologiques et Adoption des Diagnostics au Point de Soin à Domicile

Medicare a introduit le CPT 99454 dans le Barème des Honoraires des Médecins 2025, remboursant 64 USD par patient et par mois pour les dispositifs transmettant des données physiologiques au moins 16 jours par mois. Les systèmes CoaguChek de Roche sont désormais éligibles aux consultations INR virtuelles sous ce code, tandis que le FreeStyle Libre 3 Plus compatible Bluetooth d'Abbott transmet les lectures de glycémie toutes les minutes pour la titration à distance de l'insuline. Le capteur Stelo en vente libre de Dexcom, approuvé en juin 2024, a ouvert la surveillance continue de la glycémie à 30 millions de diabétiques de type 2 américains précédemment exclus de la couverture d'assurance. La pénétration des smartphones supérieure à 70 % dans de nombreux marchés émergents abaisse encore les barrières pour les dispositifs diagnostiques connectés au cloud. Alors que la miniaturisation des capteurs converge avec la réforme du remboursement, le modèle de test centré sur l'hôpital cède la place à des flux de travail décentralisés et dirigés par les patients qui élargissent le marché des diagnostics au point de soin.

Essor des Tests Moléculaires Respiratoires Exemptés CLIA

La FDA a accordé le statut d'exemption CLIA à huit panels moléculaires respiratoires entre 2024 et 2025, dont le Xpert Xpress Flu/RSV de Cepheid et le cobas Liat Influenza A/B & RSV de Roche, permettant leur déploiement dans les cabinets médicaux sans certification de laboratoire de haute complexité.[2]Agence américaine des produits alimentaires et médicamenteux, "Bases de données sur les dispositifs médicaux," fda.gov Les dosages moléculaires au point de soin atteignent des sensibilités supérieures à 95 % tout en fournissant des résultats en 15 à 20 minutes, contre 50 à 70 % pour les tests par flux latéral à base d'antigènes. Le CMS rembourse les dosages moléculaires exemptés CLIA à 45-75 USD par panel, créant une incitation économique pour les cabinets à se moderniser. La demande de cartouches a réagi fortement, Cepheid ayant expédié 2,3 millions d'unités Xpert Xpress au troisième trimestre 2024, soit une hausse de 35 % en glissement annuel. La désignation d'exemption transfère effectivement les tests PCR hautement sensibles des laboratoires de référence aux cliniciens de première ligne, renforçant la trajectoire de croissance du marché des diagnostics au point de soin.

Augmentation des Approbations Réglementaires pour de Nouveaux Dosages

La FDA a autorisé 47 nouveaux dispositifs au point de soin en 2024, soit 22 % de plus que l'année précédente, dans le cadre d'une procédure accélérée 510(k) pour les produits démontrant une équivalence substantielle avec des systèmes prédicats. Parmi les exemples notables figurent l'analyseur d'urine Velacur ONE de Sonic Incytes et le test de syphilis ADEXUSDx sur piqûre au doigt de NOWDiagnostics. La NMPA chinoise a autorisé la plateforme cobas Liat de Roche en 2024, ouvrant l'accès à un réseau de 36 000 centres de santé de canton au service de 600 millions de résidents ruraux. L'Agence Européenne des Médicaments a accordé des marquages CE-DIV à 12 nouveaux dosages de biomarqueurs cardiaques au point de soin au cours de 2024-2025, permettant l'exclusion d'infarctus du myocarde en une heure dans les services d'urgence. Des approbations plus rapides compriment les délais de mise sur le marché, permettant aux fabricants de profiter des pics de demande liés aux épidémies et d'élargir l'empreinte mondiale du marché des diagnostics au point de soin.

Analyse de l'Impact des Facteurs de Frein

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations Strictes et Lacunes de Remboursement | -1.5% | Mondial, aigu en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Rappels de Produits et Préoccupations relatives à la Précision | -1.0% | L'Amérique du Nord est en tête ; répercussions mondiales | Court terme (≤ 2 ans) |

| Pénalités de Non-Conformité au Contrôle Qualité dans les Laboratoires de Bureau Médical Américains | -0.5% | É�ٲ��ٲ�-���Ծ��� exclusivement | Court terme (≤ 2 ans) |

| Lacunes de la Chaîne du Froid pour les Cartouches Moléculaires en Afrique | -0.3% | Afrique subsaharienne et régions reculées d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Réglementations Strictes et Lacunes de Remboursement

Les orientations de la FDA publiées en 2024 ont relevé les seuils de validation analytique pour les tests moléculaires au point de soin à au moins 95 % d'accord positif et 98 % d'accord négatif sur trois sites cliniques diversifiés. Le CMS a ensuite réduit le paiement de plusieurs codes exemptés CLIA de 8 à 12 % dans le barème des honoraires 2025, comprimant l'économie pour les petits cabinets.[3]Centres pour les Services Medicare et Medicaid, "Règle Finale du Barème des Honoraires des Médecins 2025," cms.gov Les assureurs privés, tels qu'Anthem, ont introduit des règles d'autorisation préalable qui limitent les panels de pathogènes respiratoires aux patients à haut risque. En Europe, la date limite du Règlement relatif aux Dispositifs de Diagnostic In Vitro de mai 2025 a contraint environ 30 % des dispositifs au point de soin existants à quitter le marché, les fabricants n'ayant pas pu obtenir les audits des organismes notifiés. Ces évolutions politiques augmentent les coûts de conformité et freinent l'adoption à court terme, tempérant la croissance du marché des diagnostics au point de soin.

Rappels de Produits et Préoccupations relatives à la Précision

La FDA a émis des rappels de classe I pour 3,7 millions de glucomètres TRUEresult et TRUEtrack en mai 2024 après que des erreurs logicielles ont produit des lectures faussement élevées chez des patients hypoglycémiques. Abbott a suivi avec un rappel volontaire de 3,6 millions de lecteurs FreeStyle Libre 2 en octobre 2024 en raison de risques de surchauffe de la batterie. De tels événements érodent la confiance des cliniciens, incitant les comités d'achat hospitaliers à exiger des audits de précision par des tiers avant d'adopter de nouvelles plateformes. Une enquête du Collège des Pathologistes Américains de 2024 a révélé que 18 % des glucomètres au point de soin dans les cabinets médicaux affichaient des résultats hors plage, contre 4 % pour les analyseurs de laboratoire central. Les alertes de sécurité continues créent un examen minutieux qui peut retarder les décisions d'achat, atténuant la demande à court terme au sein du marché des diagnostics au point de soin.

Analyse des Segments

Par Produit : La Surveillance de la Glycémie Ancre les Revenus, les Maladies Infectieuses Accélèrent

Les kits de surveillance de la glycémie ont maintenu 37,94 % de la part du marché des diagnostics au point de soin en 2025, soutenus par l'omniprésence des glucomètres capillaires et l'adoption rapide des capteurs de surveillance continue de la glycémie. Les kits de maladies infectieuses, cependant, devraient croître à un CAGR de 10,27 % jusqu'en 2031, les agences de santé mondiales préqualifiant de nouveaux dosages rapides pour le paludisme, la tuberculose et les infections sexuellement transmissibles. Les panels cardiométaboliques basés sur la troponine à haute sensibilité et les marqueurs BNP sont standard dans 85 % des services d'urgence américains pour l'exclusion rapide d'infarctus du myocarde. Les kits de coagulation, menés par le CoaguChek de Roche, bénéficient du remboursement Medicare pour l'auto-test de l'INR par les patients. Les kits de grossesse et de fertilité maintiennent des volumes élevés dans les circuits de vente au détail, tandis que les moniteurs d'ovulation numériques créent des sous-segments premium. Les cartouches de gaz du sang et d'électrolytes restent essentielles dans les unités de soins intensifs, et les analyseurs d'hématologie améliorés par l'IA tels que l'OLO de Sight Diagnostics abaissent le seuil d'entrée pour les cliniques de soins urgents.

La composition des produits est susceptible de se rééquilibrer à mesure que les systèmes d'administration d'insuline en boucle fermée associent les capteurs de surveillance continue de la glycémie à des pompes automatisées, mais les nouveaux panels de maladies infectieuses promettent une croissance relative plus rapide. Les fabricants qui intègrent la connectivité sans fil et l'analyse cloud dans des gammes de produits de base sont en mesure d'étendre les revenus sur la durée de vie par utilisateur, renforçant leurs positions au sein du marché des diagnostics au point de soin.

Par Plateforme : Le Diagnostic Moléculaire Dépasse le Flux Latéral

Les dosages par flux latéral ont capturé 34,12 % de la part des revenus en 2025, portés par les volumes établis de tests de grossesse et d'antigènes. Les plateformes de diagnostic moléculaire, cependant, progressent à un CAGR de 10,51 %, soutenues par des cartouches PCR qui fournissent des résultats de l'échantillon à la réponse en moins de 30 minutes sans certification de laboratoire de haute complexité. Les bandelettes réactives et les bandelettes de test restent les consommables les plus vendus mais font face à une marchandisation à mesure que les caméras de smartphones remplacent les lecteurs optiques dédiés.

Les cartouches microfluidiques, telles que l'i-STAT d'Abbott, regroupent plusieurs chimies, électrolytes, gaz du sang et marqueurs cardiaques dans une puce à usage unique de la taille d'une paume qui renvoie des résultats en moins de 10 minutes. Les analyseurs immunologiques servent les laboratoires hospitaliers à débit moyen, comblant le fossé entre les tests au chevet du patient et l'automatisation centrale. À mesure que la PCR devient plus simple et moins coûteuse, les systèmes moléculaires devraient éroder la part du flux latéral dans les cabinets médicaux, les soins à domicile et les cliniques de vente au détail, élargissant davantage le marché des diagnostics à haute sensibilité au point de soin.

Par Type d'Échantillon : Le Sang Domine, les Écouvillons Respiratoires Progressent

Les prélèvements sanguins représentaient 68,26 % du volume total de tests en 2025, portés par les dosages de glycémie, de biomarqueurs cardiaques et de coagulation. Les écouvillons respiratoires devraient augmenter à un CAGR de 10,42 % jusqu'en 2031, les programmes de surveillance nationaux institutionnalisant les tests PCR lors de la même visite pour la grippe, le VRS et le SARS-CoV-2. L'urine reste courante dans les tests de grossesse et d'analyse d'urine, tandis que la salive gagne en acceptation dans l'auto-test du VIH et la surveillance émergente de la glycémie orale. Les échantillons de sueur et de larmes restent de niche mais soulignent l'innovation continue dans le prélèvement non invasif. Le pivot vers les écouvillons nasaux et pharyngés reflète un impératif de santé publique pour trier rapidement les infections respiratoires, renforçant la polyvalence du marché des diagnostics au point de soin.

Le prélèvement axé sur les voies respiratoires raccourcit également les fenêtres de prescription antivirale, tandis que le sang capillaire conserve une portée inégalée sur les analytes. Les fournisseurs qui prennent en charge les deux types de spécimens diversifient leurs sources de revenus, les positionnant pour une participation durable dans le secteur plus large des diagnostics au point de soin.

Par Mode d'Achat : Les Circuits en Vente Libre Dominent, le Segment Sur Ordonnance Accélère

Les kits de test en vente libre représentaient 61,44 % des revenus de 2025, portés par les tests de grossesse, les glucomètres et les dosages moléculaires émergents adaptés aux consommateurs. Les diagnostics sur ordonnance devraient croître à un CAGR de 10,01 % jusqu'en 2031, les payeurs couvrant des panels complexes nécessitant une supervision clinique, tels que les dosages PCR respiratoires exemptés CLIA et les tests de biomarqueurs cardiaques. Les orientations de la FDA publiées en 2024 ont fixé des critères analytiques pour les tests moléculaires en vente libre, incitant les fabricants de dispositifs à améliorer la sensibilité et la spécificité. Le capteur Stelo de Dexcom illustre le brouillage des frontières en vendant la technologie de surveillance continue de la glycémie directement aux consommateurs tout en intégrant les données aux tableaux de bord des médecins. Le remboursement de l'auto-test des paramètres de coagulation sous le CPT 99454 réduit encore l'écart entre la commodité de la vente au détail et les soins supervisés par un clinicien. La coexistence des circuits en vente libre et sur ordonnance élargit l'accès des consommateurs et soutient la trajectoire de croissance à plusieurs niveaux du marché des diagnostics au point de soin.

Par Utilisateur Final : Les Environnements de Soins à Domicile Perturbent le Modèle Centré sur l'Hôpital

Les hôpitaux et cliniques représentaient 46,92 % de la demande de 2025, portés par les services d'urgence qui s'appuient sur des panels cardiaques et de coagulation rapides pour trier les cas aigus. Les environnements de soins à domicile, cependant, mènent le secteur avec un CAGR de 11,28 % jusqu'en 2031, portés par le remboursement Medicare pour la surveillance physiologique à distance et les avancées dans les dispositifs de surveillance continue de la glycémie et d'INR connectés au réseau cellulaire. Le CoaguChek de Roche et le Libre 3 Plus d'Abbott permettent aux patients de s'auto-tester et d'envoyer des données aux médecins qui peuvent ajuster le traitement sans visites en personne. Les ambulances, les cliniques de vente au détail et les programmes de bien-être en milieu de travail déploient également des analyseurs compacts pour accélérer le diagnostic et réduire les coûts de santé en aval. À mesure que la prévalence des maladies chroniques augmente, la capacité à surveiller les patients en continu plutôt qu'épisodiquement restera un vecteur de croissance essentiel pour la taille du marché des diagnostics au point de soin.

Analyse Géographique

L'Amérique du Nord a conservé 45,67 % de la part des revenus en 2025, soutenue par un réseau dense de laboratoires de bureau médical certifiés CLIA et une couverture Medicare généreuse pour les dispositifs moléculaires et de surveillance à distance. La FDA a autorisé 47 dispositifs au point de soin en 2024 dans le cadre de sa procédure accélérée 510(k), favorisant des cycles de commercialisation rapides. Cepheid maintient une base installée de 12 000 unités GeneXpert dans les centres de soins urgents et les services d'urgence, générant une croissance des cartouches de 35 % en glissement annuel au troisième trimestre 2024. Cependant, les réductions de remboursement pour certains tests exemptés et les obstacles à l'autorisation préalable des assureurs privés pourraient tempérer l'expansion future.

L'Asie-Pacifique est la région à la croissance la plus rapide, projetée pour enregistrer un CAGR de 10,74 % jusqu'en 2031, la Chine et l'Inde déployant des initiatives de santé rurale. La NMPA chinoise a autorisé le système cobas Liat de Roche en 2024, ouvrant l'accès à un réseau de 36 000 cliniques de canton au service de 600 millions de résidents. La Mission Nationale de Santé de l'Inde a distribué 15 millions de tests rapides antipaludiques Abbott en 2025 dans des zones où la microscopie est indisponible dans 40 % des centres primaires. Le Japon, la Corée du Sud et l'Australie élargissent également la couverture pour la surveillance continue de la glycémie et les diagnostics améliorés par l'IA, développant le marché des diagnostics au point de soin en Asie développée.

L'Europe navigue dans le régime strict du Règlement relatif aux Dispositifs de Diagnostic In Vitro qui a retiré environ 30 % des dispositifs au point de soin existants du marché d'ici mai 2025. L'Allemagne a élargi le remboursement pour les tests INR gérés par les patients, tandis que le Service National de Santé du Royaume-Uni a déployé des unités cobas Liat de Roche dans 200 cabinets généralistes pour limiter la prescription inappropriée d'antibiotiques. Les nations d'Europe du Sud ont procuré des dosages respiratoires rapides avant la saison grippale 2025, reconnaissant les lacunes en personnel de laboratoire dans les zones rurales. Les limitations de la chaîne du froid continuent de contraindre le déploiement des cartouches moléculaires dans certaines parties de l'Afrique et des îles du Pacifique reculées, mais les programmes financés par des donateurs comblent ces lacunes. Dans l'ensemble, les politiques régionales et les investissements dans les infrastructures façonnent une mosaïque d'opportunités qui renforcent ensemble la trajectoire de croissance du marché des diagnostics au point de soin.

Paysage Concurrentiel

Le secteur des diagnostics au point de soin présente une concentration modérée : les cinq premiers fournisseurs, Abbott, Roche, Siemens Healthineers, Danaher et QuidelOrtho, détiennent collectivement une majorité de la part mondiale. Roche a renforcé sa position en acquérant LumiraDx en 2024, ajoutant des plateformes de diagnostic multiparamètres populaires dans les soins primaires au Royaume-Uni. L'unité Cepheid de Danaher exploite sa large empreinte GeneXpert pour verrouiller des ventes de cartouches à haute marge, expédiant 2,3 millions d'unités Xpert Xpress au seul troisième trimestre 2024. Abbott intègre son capteur de surveillance continue de la glycémie FreeStyle Libre avec le logiciel cloud LibreView, fidélisant les utilisateurs grâce aux services de données.

La concurrence s'intensifie à mesure que les lecteurs améliorés par l'IA convertissent les bandelettes de test de base en diagnostics connectés. L'analyseur d'hématologie OLO de Sight Diagnostics utilise la vision par ordinateur pour fournir des numérations formules sanguines complètes en 10 minutes et opère désormais dans 150 centres de soins urgents américains. Les dispositifs microfluidiques à base de papier au prix inférieur à 2 USD par test, financés par la Fondation Bill & Melinda Gates, menacent de supplanter les dosages par flux latéral dans les programmes de dépistage de masse. Pendant ce temps, les expirations de brevets sur les bandelettes de test de glycémie invitent la concurrence des marques à valeur ajoutée, comprimant les marges des acteurs établis.

La conformité réglementaire reste un avantage concurrentiel : les orientations de la FDA de 2024 exigent une validation multi-sites étendue, favorisant les entreprises disposant d'une infrastructure d'essais cliniques établie. Les partenariats stratégiques façonnent également le paysage ; Dexcom intègre ses capteurs de surveillance continue de la glycémie avec les pompes à insuline Tandem et Insulet, formant des écosystèmes en boucle fermée qui renforcent la fidélisation des dispositifs. Alors que les plateformes moléculaires à haute sensibilité et pilotées par l'IA captent les circuits hospitaliers et de soins urgents, les dosages sur puce en papier à faible coût répondent aux besoins de dépistage de masse dans les régions à ressources limitées, confirmant l'avenir diversifié mais interconnecté du marché des diagnostics au point de soin.

Leaders du Secteur des Diagnostics au Point de Soin

F. Hoffmann-La Roche Ltd

Abbott Laboratories

Siemens Healthineers AG

Danaher Corporation

QuidelOrtho

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Roche a reçu l'autorisation de la FDA et une exemption CLIA pour son premier test PCR au point de soin pour la coqueluche, fournissant des résultats en 15 minutes.

- Novembre 2025 : Sciverse Solutions et Bhat Biotech ont collaboré en novembre 2025 pour co-développer des plateformes de diagnostic moléculaire améliorées par l'IA pour les tests portables au point de soin en Inde.

- Juin 2025 : Philips a lancé le système d'échographie au point de soin sur chariot Flash 5100 avec un logiciel d'automatisation alimenté par l'IA.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du Marché et Couverture Principale

Notre étude définit le marché des diagnostics au point de soin comme l'ensemble des tests jetables, instruments et lecteurs connectés qui fournissent des résultats cliniques au niveau ou à proximité du patient, y compris les cabinets médicaux, les ambulances, les pharmacies et les environnements domestiques, couvrant la surveillance de la glycémie, les maladies infectieuses, le cardiométabolique, la grossesse, l'hématologie, l'analyse d'urine, la coagulation et les formats moléculaires émergents.

Exclusion de la portée : les produits vétérinaires au point de soin, les logiciels de gestion des données autonomes et les analyseurs rapides de laboratoire central sont en dehors de cette revue.

Aperçu de la Segmentation

- Par Produit

- Kits de Surveillance de la Glycémie

- Kits de Dépistage des Maladies Infectieuses

- Kits de Test Cardiométabolique

- Kits de Surveillance de la Coagulation

- Kits de Test de Grossesse et de Fertilité

- Kits de Gaz du Sang, Électrolytes et Métabolites

- Kits de Test Hématologique

- Kits de Test des Marqueurs Tumoraux et Cancéreux

- Kits de Test d'Analyse d'Urine

- Bandelettes de Test du Cholestérol

- Par Plateforme

- Dosages par Flux Latéral

- Bandelettes Réactives et Bandelettes de Test

- Plateformes à Base de Microfluidique

- Immunodosages (CLIA et FIA)

- Diagnostic Moléculaire (PCR, INAAT)

- Par Type d'Échantillon

- Sang

- Urine

- Salive

- Écouvillon Nasal et Pharyngé

- Autres Spécimens (Sueur, Larme, LCR)

- Par Mode d'Achat

- En Vente Libre

- Sur Ordonnance

- Par Utilisateur Final

- Hôpitaux et Cliniques

- Environnements de Soins à Domicile

- Autres

- Par Géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de Recherche Détaillée et Validation des Données

Recherche Primaire

Les analystes de Mordor interrogent des responsables de laboratoire, des médecins urgentistes, des acheteurs de cliniques de vente au détail et des distributeurs de dispositifs au point de soin en Amérique du Nord, en Europe, en Asie-Pacifique et dans certains centres du Moyen-Orient. Ces discussions valident les courbes d'adoption, l'utilisation typique des dispositifs, le débit des réactifs et les attentes futures en matière de prix de vente moyen que les sources secondaires quantifient rarement avec précision.

Recherche Documentaire

Nous commençons par un travail documentaire structuré qui extrait les dépôts 10-K, les enregistrements de dispositifs et les statistiques commerciales d'agences telles que la FDA américaine, l'Agence Européenne des Médicaments et UN Comtrade, qui ancrent les comptages d'expéditions et les prix de vente moyens. Le contexte supplémentaire est tiré de revues évaluées par des pairs (par exemple, Clinical Chemistry), des portails de santé mondiale de l'OMS et des notes de politique à l'échelle du marché publiées par l'OCDE. Les présentations aux investisseurs des entreprises, les transcriptions de résultats et les bases de données d'approvisionnement telles que D&B Hoovers et Dow Jones Factiva enrichissent les informations sur la part concurrentielle et l'érosion des prix. Cette liste est illustrative, non exhaustive ; de nombreuses sources supplémentaires guident la sélection des indicateurs et les vérifications de cohérence tout au long de la construction.

Dimensionnement du Marché et Prévisions

Un pool de demande descendant est d'abord reconstruit à partir de la prévalence du diabète, de l'incidence des infections respiratoires, des volumes de visites aux urgences et de l'expansion de l'empreinte des pharmacies, qui sont ensuite traduits en opportunités de test par des taux de pénétration spécifiques aux environnements. Les agrégations des fournisseurs (volumes de kits échantillonnés multipliés par les prix de vente moyens mixtes) fournissent une vérification ascendante, les écarts étant comblés par des vérifications des circuits et la triangulation des factures. Les variables clés du modèle comprennent l'incidence des maladies chroniques, les codes de remboursement des tests rapides, la croissance des ventes de kits en vente libre, la base installée des plateformes moléculaires et les mouvements de devises. La régression multivariée, complétée par une analyse de scénarios pour les hausses liées aux pandémies, projette chaque facteur avant que les résultats ne se répercutent dans les perspectives à cinq régions.

Validation des Données et Cycle de Mise à Jour

Les résultats passent des filtres de variance par rapport aux expéditions historiques, des révisions périodiques par des analystes pairs et des alertes d'anomalie déclenchées lorsque les variations des ventes trimestrielles dépassent notre seuil de +/-7 %. Les rapports sont mis à jour annuellement, et les événements réglementaires ou de rappel importants entraînent des révisions intermédiaires, garantissant que les clients reçoivent la vue la plus récente avant la publication.

Pourquoi Notre Référence sur les Diagnostics au Point de Soin Commande la Fiabilité

Les chiffres publiés divergent souvent parce que les entreprises choisissent des paniers de produits, des hypothèses de prix et des cadences de mise à jour différents.

Les principaux facteurs d'écart comprennent des menus de tests plus étroits, l'ancrage des prix dans une seule région et des multiplicateurs d'adoption conservateurs utilisés par certains éditeurs, tandis que le modèle de Mordor couvre l'utilisation multi-environnements, réconcilie la dérive des prix de vente moyens des kits et cartouches chaque année et applique des conversions cohérentes en devises.

Comparaison de référence

| Taille du Marché | Source anonymisée | Facteur d'écart principal |

|---|---|---|

| 53,63 milliards USD (2025) | ||

| 31,57 milliards USD (2024) | Cabinet de Conseil Mondial A | Exclut les kits d'auto-test en vente libre et applique des hypothèses de prix de vente moyen statiques |

| 15,05 milliards USD (2024) | Cabinet d'Études de Marché B | Limite la portée à cinq produits principaux et utilise les taux de change de 2019 |

Pris ensemble, la comparaison montre comment le modèle de Mordor, actualisé annuellement et couvrant l'intégralité de la portée, produit une référence équilibrée que les décideurs peuvent relier à des variables transparentes et des étapes reproductibles, réduisant l'incertitude lors de l'allocation des ressources ou de l'évaluation de nouvelles opportunités au point de soin.

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des diagnostics au point de soin en 2026 ?

La taille du marché des diagnostics au point de soin est estimée à 58,76 milliards USD en 2026, avec un CAGR projeté de 9,9 % jusqu'en 2031.

Quelle catégorie de produit génère actuellement le plus de revenus ?

Les kits de surveillance de la glycémie sont en tête avec 37,94 % des revenus de 2025, soutenus par l'utilisation généralisée des glucomètres capillaires et des moniteurs de glycémie en continu.

Qu'est-ce qui stimule la croissance rapide du diagnostic moléculaire au point de soin ?

Le statut d'exemption CLIA pour les panels PCR respiratoires, une sensibilité clinique plus élevée et des flux de travail simplifiés de l'échantillon à la réponse font progresser les plateformes moléculaires.

Quelle région connaîtra la croissance la plus rapide d'ici 2031 ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé à 10,74 %, propulsée par les approbations en Chine et les approvisionnements de santé publique à grande échelle en Inde.

Quel niveau de concentration du marché existe parmi les principaux fournisseurs ?

Les cinq premières entreprises contrôlent une majorité des revenus mondiaux, reflétant une concentration modérée avec de la place pour des entrants de niche et perturbateurs.

Dernière mise à jour de la page le: