Taille et part du marché des diagnostics de santé féminine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 32.68 Milliards de dollars |

| Taille du Marché (2031) | 44.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des diagnostics de santé féminine par ���ϲ�����

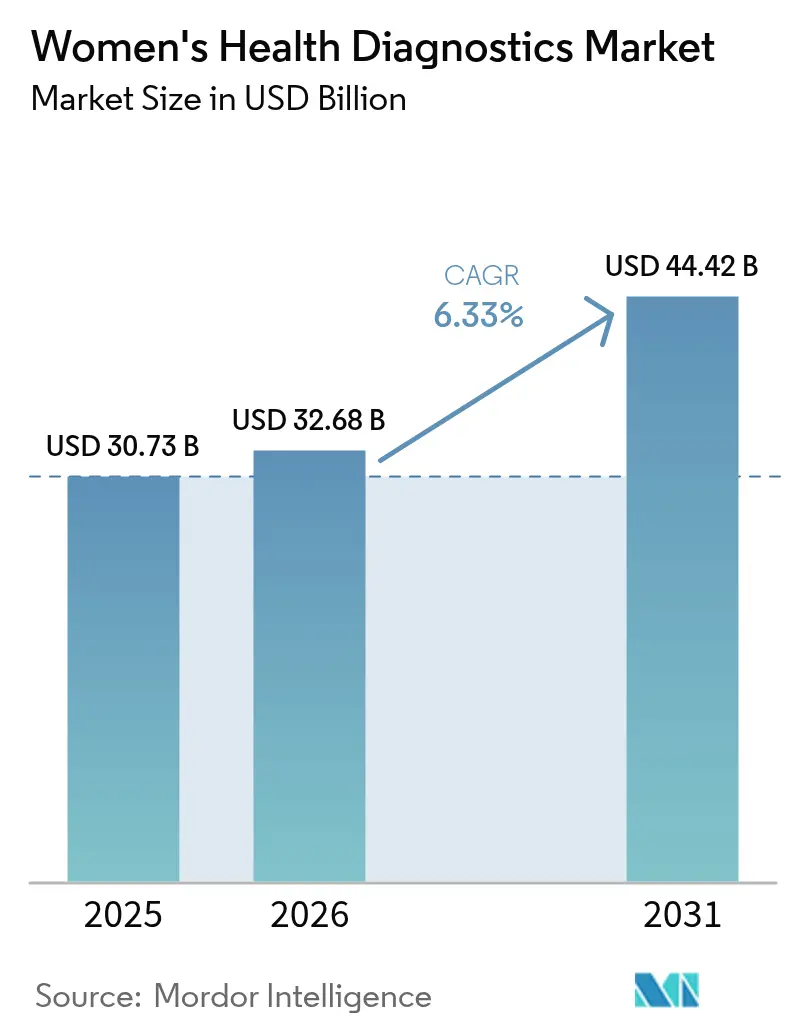

La taille du marché des diagnostics de santé féminine était évaluée à 30,73 milliards USD en 2025 et devrait croître de 32,68 milliards USD en 2026 pour atteindre 44,42 milliards USD d'ici 2031, à un TCAC de 6,33 % au cours de la période de prévision (2026-2031).

L'adoption d'outils de dépistage basés sur l'IA, la simplification des voies d'accès pour les tests développés en laboratoire et l'investissement croissant des employeurs dans les avantages préventifs maintiendront le marché des diagnostics de santé féminine sur une trajectoire de croissance régulière jusqu'à la fin de la décennie. L'Amérique du Nord continue d'ancrer le secteur avec 38,26 % des revenus en 2024, mais l'Asie-Pacifique progresse le plus rapidement à mesure que les dépenses d'infrastructure et les programmes de sensibilisation du public augmentent les volumes de tests. Les dosages moléculaires améliorent la précision diagnostique pour les maladies du sein, du col de l'utérus et les maladies infectieuses, tandis que les modèles d'auto-prélèvement facilités par la télésanté réduisent progressivement les barrières d'accès traditionnelles. L'intensité concurrentielle s'accroît à mesure que les fabricants de dispositifs multinationaux intègrent l'intelligence artificielle dans les plateformes d'imagerie et in vitro, même si les startups de technologie féminine gagnent des parts dans les canaux directs aux consommateurs.

Points clés du rapport

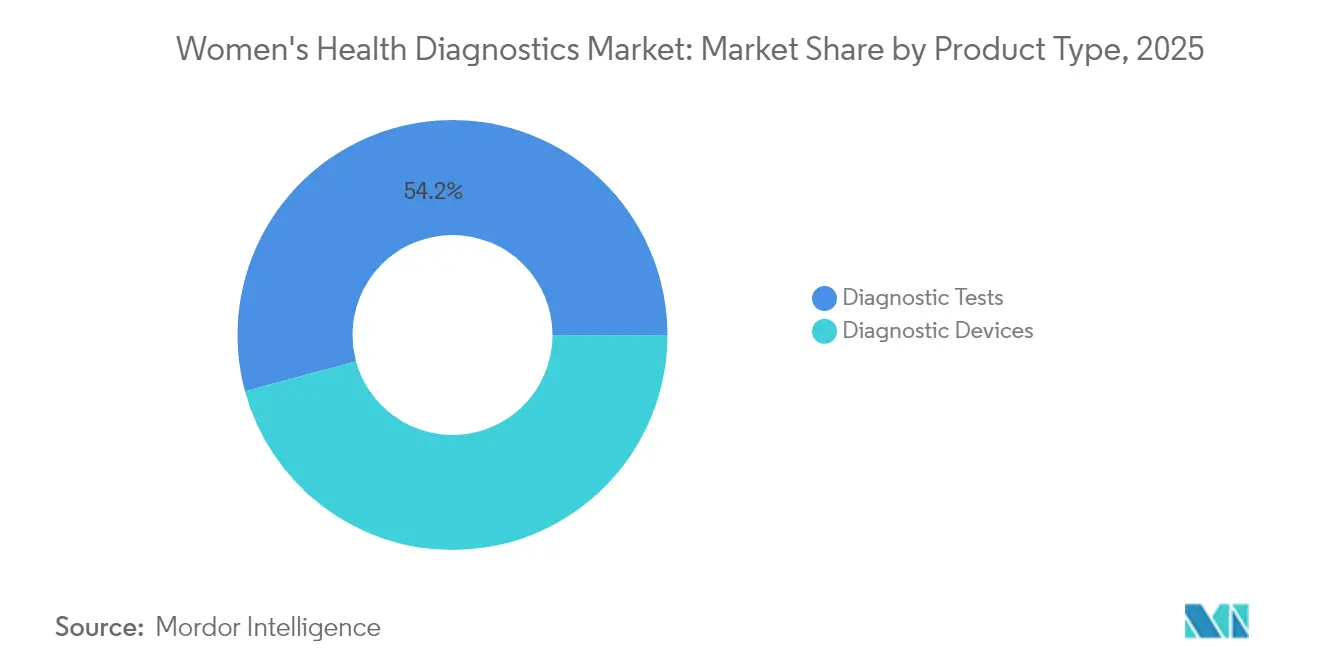

- Par catégorie de produit, les tests de diagnostic ont représenté 54,21 % de la part du marché des diagnostics de santé féminine en 2025, tandis que les panels génétiques et génomiques sont en voie d'atteindre un TCAC de 9,10 % d'ici 2031.

- Par technologie, les immunodosages ont représenté 31,55 % de la taille du marché des diagnostics de santé féminine en 2025, tandis que les analyses basées sur l'IA devraient afficher un TCAC de 8,22 % d'ici 2031.

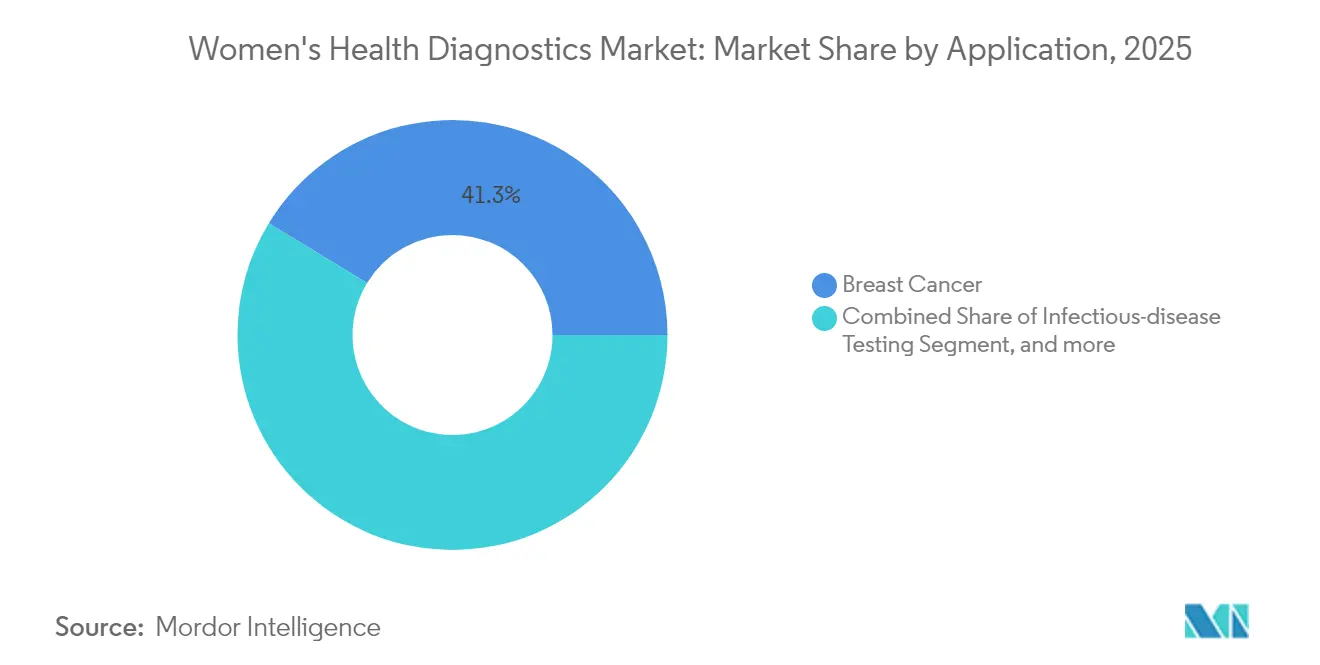

- Par application, les tests de dépistage du cancer du sein ont représenté 41,30 % de la taille du marché des diagnostics de santé féminine en 2025, tandis que les panels de maladies infectieuses progressent à un TCAC de 7,60 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les centres de diagnostic ont conservé 69,05 % des revenus de 2025, mais les soins à domicile et l'auto-test devraient se développer à un TCAC de 10,95 % sur la période 2026-2031.

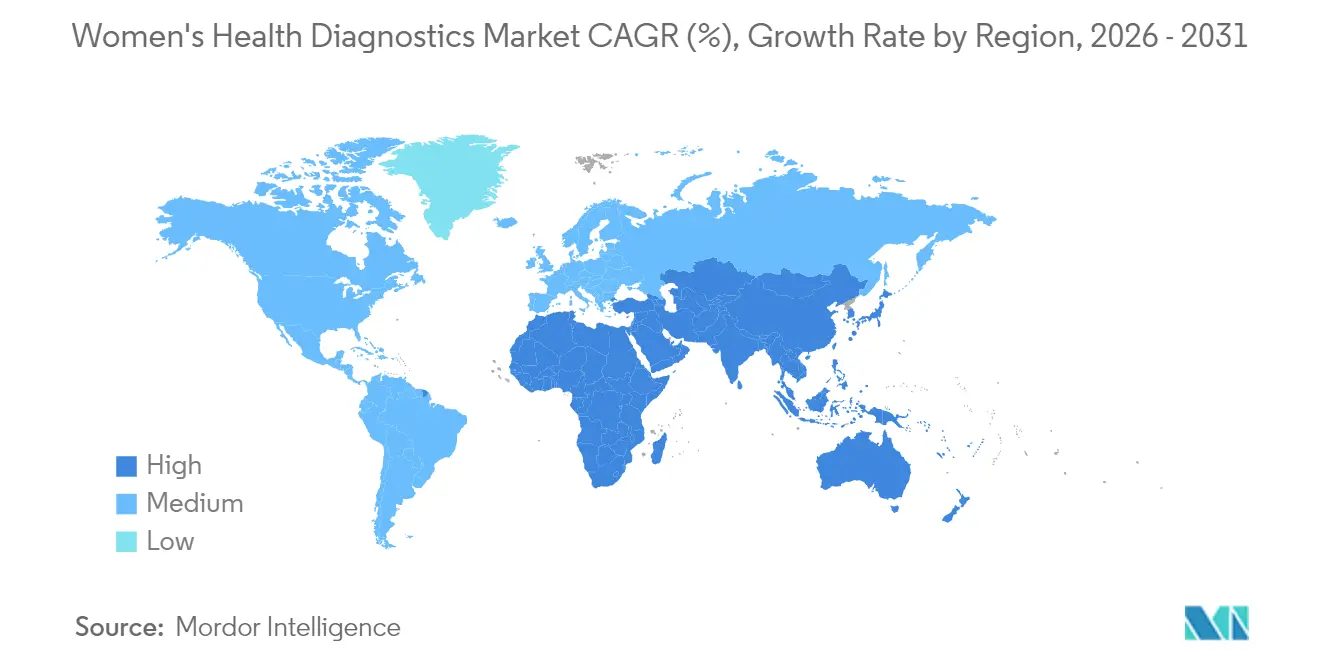

- Par géographie, l'Amérique du Nord a dominé avec une part de 37,90 % du marché des diagnostics de santé féminine en 2025 ; l'Asie-Pacifique devrait afficher un TCAC de 9,60 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des diagnostics de santé féminine

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante des maladies chroniques et liées au mode de vie | +1.2% | Amérique du Nord, Europe, Mondial | Moyen terme (2-4 ans) |

| Nombre croissant de centres de diagnostic et d'imagerie | +0.8% | Asie-Pacifique, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Adoption accrue des tests de diagnostic rapide et au point de soins | +1.5% | Amérique du Nord, Europe, Mondial | Court terme (≤ 2 ans) |

| Kits d'auto-prélèvement à domicile facilités par la télésanté | +1.1% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Analyses de densité mammaire basées sur l'IA stimulant le remboursement | +0.9% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Avantages de technologie féminine parrainés par les employeurs accélérant la demande | +0.6% | Amérique du Nord, Mondial | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Incidence croissante des maladies chroniques et liées au mode de vie

La croissance mondiale de l'obésité, du diabète et des cancers liés aux hormones se traduit par une demande accrue d'outils de détection précoce capables d'identifier la maladie avant l'apparition des symptômes. Les facteurs de risque cardiométaboliques augmentent la vulnérabilité féminine aux cancers du sein et de l'endomètre, incitant les cliniciens à élargir les protocoles de dépistage au-delà des critères basés sur l'âge.[1]Centres pour le contrôle et la prévention des maladies, "Maladies chroniques chez les femmes," cdc.gov Les ministères de la santé en Europe et en Amérique du Nord remboursent désormais les mammographies combinées et les panels génétiques pour les femmes à haut risque, augmentant les volumes de tests dans les réseaux hospitaliers. Des biocapteurs portables sont en cours d'essai pour détecter les changements métaboliques en temps réel, créant de nouveaux ensembles de données pour les algorithmes prédictifs. À mesure que la durée de vie des femmes s'allonge, l'impératif clinique de gérer les maladies chroniques en amont continuera de propulser le marché des diagnostics de santé féminine.

Adoption accrue des tests de diagnostic rapide et au point de soins

Les plateformes au point de soins raccourcissent les cycles diagnostiques de plusieurs jours à quelques minutes, facilitant le traitement des infections avant l'apparition de complications. L'autorisation accordée par la FDA en 2025 pour le premier test moléculaire en vente libre pour la chlamydia, la gonorrhée et la trichomonase permet aux consommateurs d'effectuer un dépistage de trois pathogènes à domicile et de recevoir les résultats en 30 minutes.[2]Agence américaine des produits alimentaires et médicamenteux, "La FDA autorise le premier test en vente libre pour plusieurs infections sexuellement transmissibles," fda.gov Les cliniques mobiles dans les comtés ruraux des É�ٲ��ٲ�-���Ծ��� déploient désormais des unités PCR portables pour la prise en charge de la maladie inflammatoire pelvienne le jour même, tandis que les pharmacies européennes ont introduit des dosages de prééclampsie liée à la grossesse exemptés de la réglementation CLIA. Les délais de traitement rapides minimisent les pertes de suivi, améliorent la gestion des antimicrobiens et aident les payeurs à éviter des interventions coûteuses en phase avancée, renforçant l'impact positif sur le marché des diagnostics de santé féminine.

Kits d'auto-prélèvement à domicile facilités par la télésanté

L'auto-prélèvement d'échantillons cervicaux ou vaginaux comble un écart d'accès critique pour les femmes confrontées à des obstacles logistiques, culturels ou liés à la vie privée. Le système d'auto-prélèvement HPV de Roche, autorisé au Canada en 2024, a démontré une adéquation des échantillons de 99,9 % et une satisfaction élevée des utilisateurs lors des déploiements en conditions réelles.[3]Roche, "La solution d'auto-prélèvement HPV reçoit l'approbation de Santé Canada," roche.com Les systèmes de santé nationaux envoient des kits par courrier aux femmes en retard pour leur dépistage, avec un soutien d'infirmières par téléconsultation pour l'interprétation des résultats. L'intégration dans les dossiers de santé électroniques garantit que les cliniciens reçoivent des données exploitables sans surcharger les flux de travail des laboratoires. Des modèles similaires émergent en Asie-Pacifique, où l'enregistrement par smartphone et la logistique par code QR accélèrent les délais de traitement. En élargissant la portée tout en maintenant la sensibilité clinique, l'auto-prélèvement renforce l'évolution vers des soins centrés sur le patient au sein du marché des diagnostics de santé féminine.

Analyses de densité mammaire basées sur l'IA stimulant le remboursement

Le tissu mammaire dense masque les malignités, entraînant des diagnostics manqués dans le cadre de la mammographie conventionnelle. Les algorithmes d'IA quantifient désormais automatiquement la densité et signalent les zones suspectes pour un examen secondaire, améliorant la détection de 20 % et réduisant les taux de rappel de 30 % dans les cliniques communautaires. À partir de fin 2024, les prestataires américains doivent documenter la densité mammaire dans chaque rapport de mammographie, créant une voie standardisée pour le remboursement par les payeurs. Les premières preuves de rentabilité incitent les assureurs à couvrir l'échographie ou l'IRM supplémentaire dans les cas de haute densité, élargissant davantage la taille du marché des diagnostics de santé féminine dans l'imagerie mammaire. Un remboursement durablement plus élevé incite les hôpitaux à moderniser les postes de travail et la formation des radiologues, ce qui devrait consolider l'IA comme pilier clinique sur l'horizon de prévision.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des systèmes d'imagerie diagnostique | -0.7% | Mondial, marchés émergents | Long terme (≥ 4 ans) |

| Réglementations strictes | -0.5% | Amérique du Nord, Europe, Mondial | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données dans les tests génétiques directs aux consommateurs | -0.4% | Amérique du Nord, Europe, Mondial | Court terme (≤ 2 ans) |

| Manque d'ensembles de données d'entraînement d'IA spécifiques au sexe | -0.3% | Mondial | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Coût élevé des systèmes d'imagerie diagnostique

Les dépenses d'investissement pour l'IRM et l'échographie avancée peuvent dépasser 2 millions USD par unité, un chiffre qui représente un défi pour les hôpitaux des économies émergentes. La dépréciation des devises et les droits de douane à l'importation gonflent les coûts d'acquisition, ralentissant les cycles de remplacement et limitant la couverture géographique. Bien que le financement par les fournisseurs et les partenariats public-privé allègent les contraintes budgétaires, de nombreux établissements utilisent encore des systèmes analogiques dépourvus de capacités d'IA. Les coûts de possession élevés freinent ainsi le déploiement à court terme des modalités de pointe, créant un frein modéré sur le TCAC du marché mondial des diagnostics de santé féminine.

Préoccupations relatives à la confidentialité des données dans les tests génétiques directs aux consommateurs

Les laboratoires directs aux consommateurs collectent de vastes ensembles de données génomiques pouvant exposer des informations reproductives sensibles. Des enquêtes sur le partage non autorisé de données ont abouti à des règlements de plusieurs millions de dollars et à un examen public accru. Les législateurs aux É�ٲ��ٲ�-���Ծ��� et dans l'Union européenne envisagent des règles de consentement plus strictes et des droits de désinscription, et plusieurs États exigent désormais des tests de confirmation avant l'utilisation clinique des données génomiques des consommateurs. Les inquiétudes concernant la vie privée incitent certaines femmes à annuler leurs projets d'achat, ralentissant la croissance des commandes dans un segment par ailleurs prêt pour une expansion rapide. Les acteurs du marché répondent par des architectures cloud sécurisées et des politiques d'utilisation des données transparentes, mais l'incertitude persistante pourrait freiner les ventes au cours de la période de prévision.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les tests de diagnostic mènent l'évolution du marché

Les tests de diagnostic ont généré la majorité des revenus, représentant 54,21 % du marché des diagnostics de santé féminine en 2025. Les plateformes moléculaires sont populaires car elles permettent la détection multiplexe des infections sexuellement transmissibles, des mutations cancéreuses héréditaires et des anomalies prénatales en une seule analyse. Les systèmes PCR à haut débit équipés de cartouches d'analyse complète sont désormais standard dans de nombreux laboratoires de référence, réduisant le temps de manipulation et permettant l'initiation d'une thérapie le jour même. Les panels génétiques et génomiques représentent la gamme de produits à la croissance la plus rapide avec un TCAC de 9,10 %, principalement en raison d'une couverture d'assurance plus large pour le dépistage des syndromes BRCA et de Lynch. La demande de tests de grossesse et d'ovulation numériques reste stable, les connexions smartphone offrant un suivi du cycle et des portails de téléconsultation.

Les dispositifs de diagnostic ont conservé les 45,79 % restants, portés par les équipements de mammographie, d'échographie et de densitométrie osseuse dotés de capacités d'IA. Les systèmes d'échographie mammaire automatisée intègrent la reconstruction 3D et la notation de la densité, réduisant le temps d'analyse et la variabilité de l'opérateur. Les outils de biopsie évoluent vers des conceptions à aiguille assistée par aspiration qui limitent les traumatismes tissulaires, et les logiciels de navigation guidée aident les cliniciens à prélever des lésions avec une précision infra-millimétrique. Sur la fenêtre de prévision, les ventes groupées de dispositifs et de logiciels permettront aux fabricants de vendre des modules d'analyse en complément, renforçant leurs flux de revenus récurrents au sein du marché des diagnostics de santé féminine.

Par technologie : les analyses basées sur l'IA stimulent l'innovation

Les immunodosages sont restés la tranche technologique la plus importante à 31,55 % en 2025, appréciés pour leur polyvalence dans les tests hormonaux, oncologiques et de maladies infectieuses. Les améliorations continues des substrats chimiluminescents ont réduit les temps d'analyse à moins de 15 minutes, en faisant des outils de triage pratiques dans les contextes d'urgence. Pendant ce temps, les analyses basées sur l'IA progressent le plus rapidement avec un TCAC de 8,22 %, portées par les autorisations de la FDA pour la notation algorithmique de la densité mammaire et du risque. Le déploiement de pipelines d'apprentissage automatique basés sur le cloud permet aux petites cliniques de traiter des données d'imagerie sans matériel lourd sur site, démocratisant l'accès aux analyses avancées.

Le diagnostic moléculaire reste un segment puissant, grâce à l'amplification isotherme à médiation par boucle et aux formats de détection basés sur CRISPR adaptés aux tests décentralisés. La technologie d'imagerie ne reste pas immobile : les fournisseurs ajoutent une reconstruction par apprentissage profond qui améliore la clarté des images à des doses de rayonnement plus faibles. Ensemble, ces avancées élargissent les indications cliniques et augmentent le débit, maintenant l'élan sur le marché des diagnostics de santé féminine.

Par application : le cancer du sein domine, les maladies infectieuses s'accélèrent

Le dépistage du cancer du sein a continué de représenter 41,30 % des revenus de 2025, reflétant les mandats nationaux de mammographie et l'utilisation croissante de modalités complémentaires pour les populations à sein dense. Le triage par IA réduit la charge de travail des radiologues en signalant les études normales, permettant une plus grande concentration sur les cas complexes. Les applications liées aux infections se développent le plus rapidement à un TCAC de 7,60 %, portées par les programmes mondiaux de prévention des infections sexuellement transmissibles et le déploiement de dosages moléculaires décentralisés.

Les offres groupées de soins virtuels financées par les employeurs qui intègrent le suivi hormonal et le conseil génétique bénéficient à la surveillance de la grossesse et de la fertilité. Les diagnostics d'ostéoporose, longtemps sous-utilisés, gagnent en visibilité à mesure que les cliniciens dépistent les femmes péri-ménopausées plus tôt pour réduire le risque de fractures de fragilité.

Par utilisateur final : le segment des soins à domicile transforme la dynamique du marché

Les hôpitaux et les centres de diagnostic ont encore capté 69,05 % des dépenses de 2025, tirant parti d'une infrastructure établie et d'une expertise pluridisciplinaire. Les suites d'imagerie à haut volume exploitent les économies d'échelle pour offrir des examens de cancer du sein et obstétriques plus abordables. Pourtant, le groupe des soins à domicile et de l'auto-test progresse à un TCAC de 10,95 % à mesure que les organismes de réglementation approuvent les kits d'échantillonnage pour les consommateurs et les portails de télémédecine.

Les employeurs complètent les régimes d'assurance avec des bons de dépistage préventif, réduisant les coûts à la charge des employés et encourageant la détection précoce. Ce changement décentralise la prestation de services et introduit de nouveaux flux de données dans les flux de travail cliniques, élargissant les opportunités de revenus dans le secteur des diagnostics de santé féminine.

Analyse géographique

L'Amérique du Nord a dominé avec 37,90 % des revenus de 2025, soutenue par des politiques de remboursement solides et un rythme régulier d'approbations de la FDA qui accélèrent l'innovation du laboratoire au chevet du patient plus rapidement que toute autre région. Les assureurs américains ont élargi la couverture de la mammographie assistée par IA après l'entrée en vigueur du signalement obligatoire de la densité mammaire en 2024. Le lancement de l'auto-prélèvement HPV au Canada améliore la conformité au dépistage cervical parmi les groupes mal desservis.

L'Asie-Pacifique a affiché la progression régionale la plus rapide avec un TCAC de 9,60 %, étendant le marché des diagnostics de santé féminine à des pays peuplés qui manquaient auparavant d'une infrastructure de dépistage généralisée. La Chine subventionne des camions d'imagerie ruraux et des subventions de profilage tumoral génomique, et les principaux assureurs privés japonais couvrent désormais l'échographie assistée par IA pour les patientes à sein dense. L'Inde exploite des plateformes de télémédecine intégrées à la PCR au point de soins pour atteindre les villages reculés, réduisant l'écart de détection entre zones urbaines et rurales. Des startups à Singapour, en Corée du Sud et en Australie se concentrent sur les analyses de santé menstruelle et l'évaluation de la fertilité, apportant une touche locale aux pipelines de produits.

L'Europe maintient une position équilibrée avec des programmes de dépistage nationaux établis qui maintiennent les volumes de tests stables. L'Allemagne et le Royaume-Uni sont les premiers adopteurs de systèmes d'archivage et de communication d'images basés sur le cloud liés à des moteurs d'IA, tandis que la France pilote le dépistage génétique groupé du cancer du sein et des ovaires dans les hôpitaux publics. Les pays d'Europe du Sud harmonisent les processus de validation des tests développés en laboratoire en prévision de la transition vers le règlement européen sur les dispositifs de diagnostic in vitro, protégeant la sécurité des patients et maintenant la confiance. Ensemble, ces initiatives renforcent la résilience à long terme du marché des diagnostics de santé féminine sur le continent.

Paysage concurrentiel

Le marché des diagnostics de santé féminine présente une concentration modérée, avec les leaders mondiaux Abbott, Roche et Hologic fournissant une large gamme de dosages, de systèmes d'imagerie et de plateformes informatiques. Leur portée géographique et leurs budgets de recherche et développement facilitent l'entrée précoce dans des segments à forte croissance tels que l'imagerie guidée par IA et la PCR multiplexe. Hologic a récemment acquis une entreprise de traitement mini-invasif des fibromes pour enrichir son portefeuille interventionnel, complétant sa domination dans le diagnostic du cancer du col de l'utérus.

Les alliances stratégiques avec des spécialistes de l'IA accélèrent la différenciation des produits. GE HealthCare s'est associé à RadNet pour déployer des algorithmes de mammographie natifs du cloud, réduisant les faux positifs et permettant des modèles de remboursement basés sur la valeur. Siemens Healthineers a lancé une série d'échographie alimentée par l'IA qui automatise la biométrie fœtale, améliorant la cohérence dans les cliniques obstétriques. Ces mouvements indiquent une course aux armements pour intégrer les logiciels en tant que dispositifs médicaux, assurant une pertinence continue face à la concurrence numérique croissante.

Des startups agiles de technologie féminine se taillent des niches directes aux consommateurs dans le suivi de la fertilité, la surveillance de la ménopause et les tests d'infections sexuellement transmissibles à domicile. Les partenariats avec les grandes surfaces et les prestataires de télésanté donnent à ces nouveaux entrants un accès rapide au marché, bien que la conformité à la protection des données reste un obstacle. Les fabricants établis répliquent en lançant des kits d'auto-prélèvement autorisés par la FDA sous des marques familières, tirant parti de la confiance pour conserver leurs parts. À mesure que les nouveaux entrants accélèrent les cycles d'innovation, les acteurs établis doivent équilibrer les revenus matériels avec les analyses par abonnement, façonnant la prochaine phase de concurrence dans le secteur des diagnostics de santé féminine.

Leaders du secteur des diagnostics de santé féminine

Quest Diagnostics Inc.

Siemens Healthineers AG

Hologic Inc.

F. Hoffmann-La Roche AG

PerkinElmer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : la FDA accorde une autorisation de mise sur le marché pour le test de santé sexuelle féminine de Visby Medical, le premier dosage moléculaire à usage domestique pour la chlamydia, la gonorrhée et la trichomonase ; résultats délivrés en 30 minutes, sans ordonnance requise

- Mars 2025 : GE HealthCare présente l'Invenia ABUS Premium, une échographie 3D avec détection de sein dense pilotée par l'IA, réduisant les temps d'analyse tout en améliorant la sensibilité

- Février 2025 : Roche obtient l'autorisation de la FDA pour le test du rapport sFlt-1/PlGF Elecsys, permettant une stratification précoce des femmes enceintes à risque de prééclampsie sévère.

- Janvier 2025 : GE HealthCare met à niveau sa série Voluson Expert avec des fonctionnalités d'IA qui rationalisent l'imagerie des grossesses à haut risque et l'efficacité des flux de travail.

Portée du rapport sur le marché mondial des diagnostics de santé féminine

Selon la portée du rapport, un large éventail d'options de tests de laboratoire est disponible pour améliorer le diagnostic et le traitement des maladies chez les femmes. Les méthodes de diagnostic de santé féminine comprennent le dépistage, les tests ou le diagnostic, et la surveillance de plusieurs troubles liés aux femmes, tels que le cancer du sein, le cancer des ovaires, le cancer du col de l'utérus, la ménopause et la grossesse.

Le marché des diagnostics de santé féminine est segmenté par type (dispositifs de diagnostic et tests de diagnostic), application (cancer du sein, dépistage des maladies infectieuses, dépistage de l'ostéoporose, tests de grossesse et de fertilité, dépistage des maladies sexuellement transmissibles et autres applications), utilisateur final (hôpitaux et centres de diagnostic et soins à domicile) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde.

Le rapport offre la valeur (en millions USD) pour les segments susmentionnés.

| Dispositifs de diagnostic | Dispositifs de biopsie |

| Systèmes d'imagerie et de surveillance | |

| Postes de travail d'imagerie numériques et basés sur l'IA | |

| Tests de diagnostic | Tests de dépistage du cancer du sein |

| Tests PAP et HPV | |

| Tests de grossesse et d'ovulation | |

| Tests de maladies infectieuses | |

| Panels génétiques et génomiques | |

| Autres tests |

| Immunodosage |

| Diagnostic moléculaire |

| Imagerie |

| Analyses basées sur l'IA |

| Cancer du sein |

| Dépistage des maladies infectieuses |

| ������é�DZ�ǰ��Dz��� |

| Grossesse et fertilité |

| Maladies sexuellement transmissibles |

| Autres applications |

| Hôpitaux et centres de diagnostic |

| Soins à domicile et auto-test |

| Programmes de santé en entreprise et en milieu professionnel |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Dispositifs de diagnostic | Dispositifs de biopsie |

| Systèmes d'imagerie et de surveillance | ||

| Postes de travail d'imagerie numériques et basés sur l'IA | ||

| Tests de diagnostic | Tests de dépistage du cancer du sein | |

| Tests PAP et HPV | ||

| Tests de grossesse et d'ovulation | ||

| Tests de maladies infectieuses | ||

| Panels génétiques et génomiques | ||

| Autres tests | ||

| Par technologie | Immunodosage | |

| Diagnostic moléculaire | ||

| Imagerie | ||

| Analyses basées sur l'IA | ||

| Par application | Cancer du sein | |

| Dépistage des maladies infectieuses | ||

| ������é�DZ�ǰ��Dz��� | ||

| Grossesse et fertilité | ||

| Maladies sexuellement transmissibles | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux et centres de diagnostic | |

| Soins à domicile et auto-test | ||

| Programmes de santé en entreprise et en milieu professionnel | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des diagnostics de santé féminine en 2026 ?

La taille du marché des diagnostics de santé féminine s'élève à 32,68 milliards USD en 2026, avec une projection d'atteindre 44,42 milliards USD d'ici 2031.

Quel est le taux de croissance prévu pour les diagnostics de santé féminine jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 6,33 % sur la période 2026-2031.

Quelle catégorie de produits génère actuellement le plus de revenus ?

Les tests de diagnostic sont en tête, générant 54,21 % des revenus de 2025 grâce aux plateformes moléculaires couvrant les infections, les marqueurs cancéreux et les affections prénatales.

Quel domaine d'application connaît la croissance la plus rapide ?

Les panels de maladies infectieuses, soutenus par l'élargissement du dépistage des infections sexuellement transmissibles et les nouveaux tests à domicile, progressent à un TCAC de 7,60 %.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région de croissance la plus attractive ?

Les investissements dans les infrastructures de santé, les campagnes nationales de dépistage et un secteur de télésanté en plein essor contribuent ensemble à un TCAC régional de 9,60 %.

Comment les outils d'IA influencent-ils le diagnostic du cancer du sein ?

Les algorithmes d'IA quantifient désormais la densité mammaire et signalent les lésions suspectes, améliorant la détection de 20 % et réduisant les rappels inutiles de 30 %, incitant les payeurs à rembourser les flux de travail d'imagerie avancée.

Dernière mise à jour de la page le: