Taille et part du marché de la réassurance en Suisse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

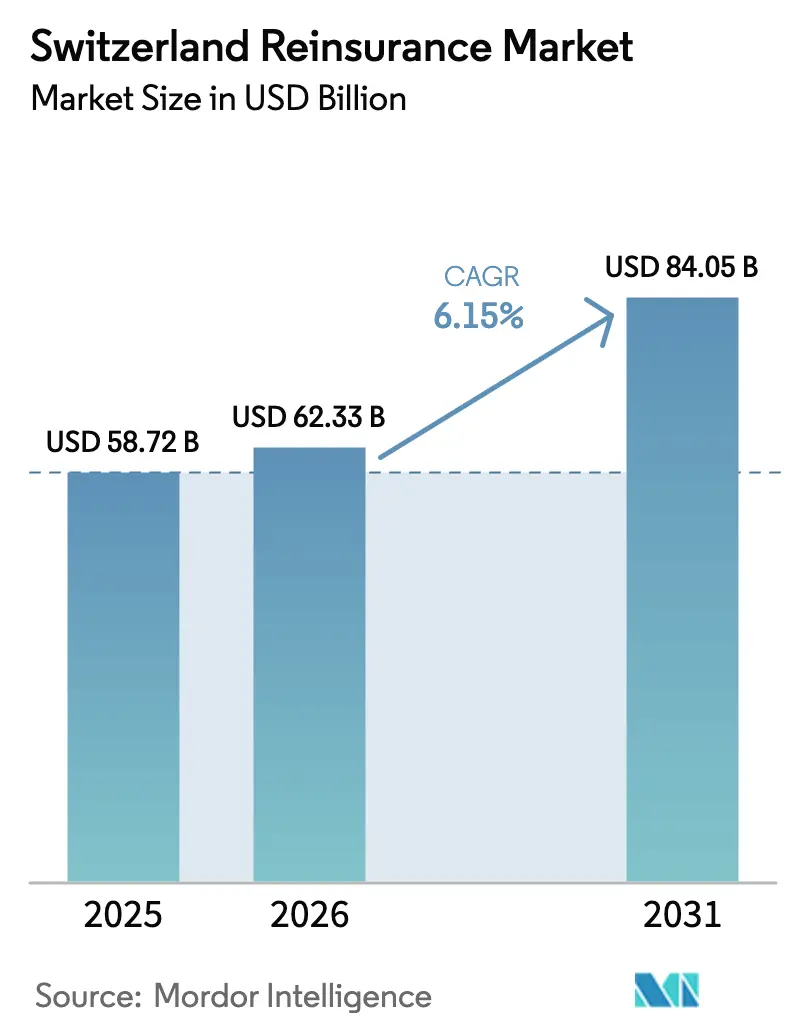

| Taille du marché de l'année de base (2025) | 58.72 Milliards de dollars |

| Taille du Marché (2026) | 62.33 Milliards de dollars |

| Taille du Marché (2031) | 84.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.15% CAGR |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la réassurance en Suisse par ���ϲ�����

La taille du marché de la réassurance en Suisse devrait passer de 58,72 milliards USD en 2025 à 62,33 milliards USD en 2026 et atteindre 84,05 milliards USD d'ici 2031, à un TCAC de 6,15 % sur la période 2026-2031.

Le marché de la réassurance en Suisse s'établit à 58,72 milliards USD en 2025 et devrait atteindre 80,12 milliards USD d'ici 2030, enregistrant un taux de croissance annuel composé de 6,41 %. La demande est portée par les pertes catastrophiques liées aux aléas climatiques, les gains d'efficacité en capital réglementaire dans le cadre du Swiss Solvency Test (SST) et l'appétit croissant pour les transferts de risque de longévité émanant des fonds de pension. Les assureurs suisses associent de solides compétences en modélisation à un accès aisé aux instruments des marchés de capitaux, ce qui leur permet de tarifer des risques complexes tels que le cyber ou les aléas naturels secondaires à des niveaux de prime élevés. Les initiatives de numérisation — notamment les contrats basés sur la blockchain et les portails de distribution via API — compriment les coûts opérationnels et raccourcissent les cycles de souscription, élargissant encore les marges par rapport aux pairs continentaux. Les avantages d'échelle alimentent un cercle vertueux : les acteurs de premier plan réinvestissent leurs flux de trésorerie disponibles dans l'analyse de données et la recherche en sciences climatiques, renforçant ainsi leur leadership et élevant les barrières à l'entrée.

Points clés du rapport

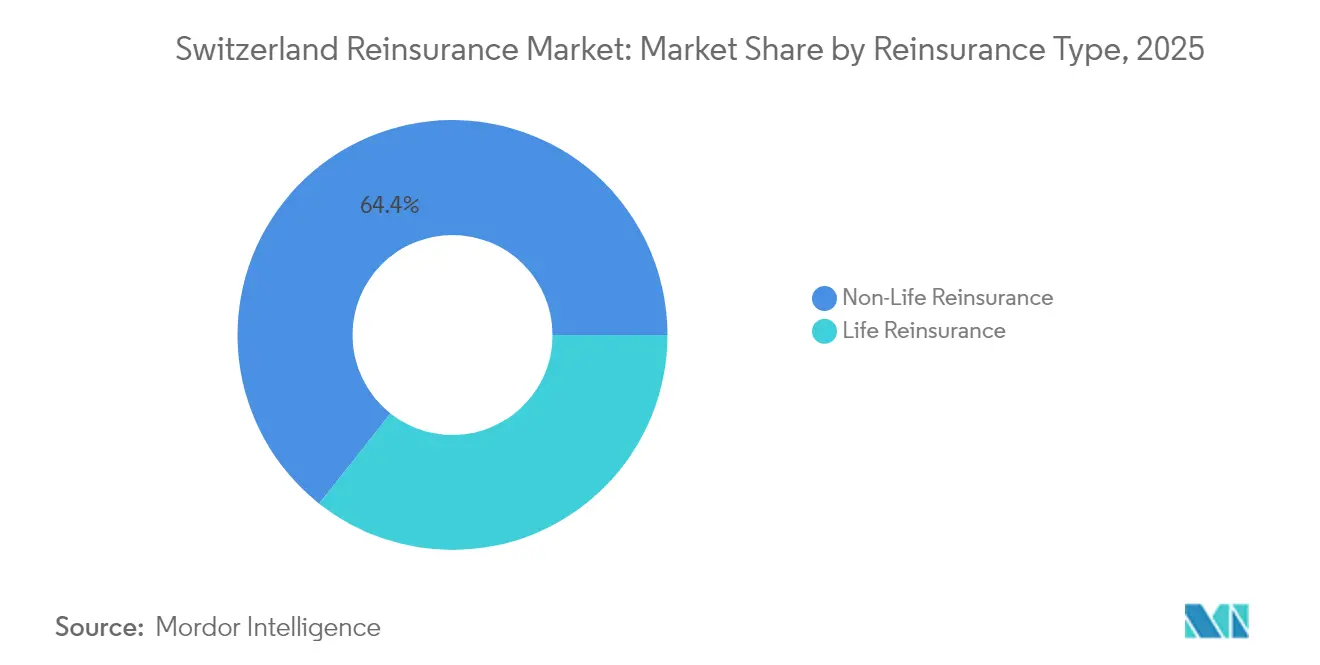

- Par classe de réassurance, la réassurance non-vie détenait 64,35 % de la part de marché de la réassurance en Suisse en 2025, tandis que la réassurance vie devrait progresser à un TCAC de 6,78 % jusqu'en 2031.

- Par structure de traité, les affaires en traité représentaient 70,74 % de la taille du marché de la réassurance en Suisse en 2025 ; les lignes facultatives progressent à un TCAC de 6,45 % jusqu'en 2031.

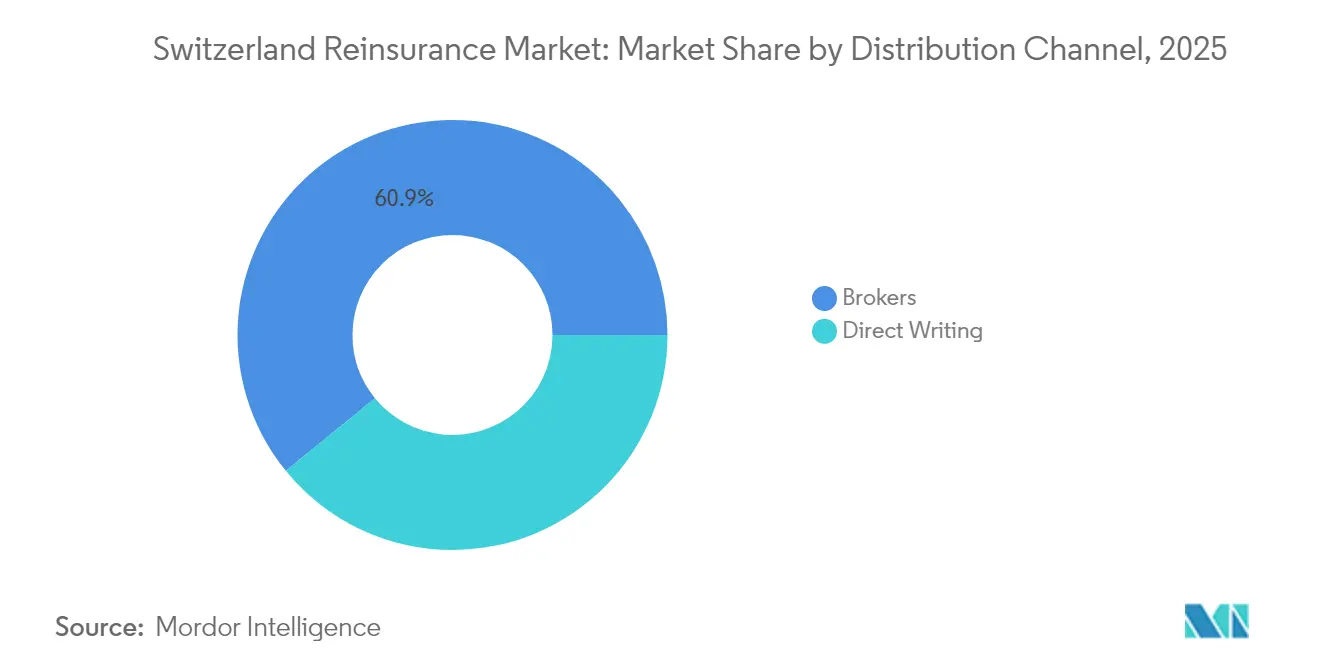

- Par canal de distribution, les courtiers étaient en tête avec 60,88 % de la part de revenus du marché de la réassurance en Suisse en 2025, tandis que la souscription directe croît à un TCAC de 6,60 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la réassurance en Suisse

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % Impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Exposition aux catastrophes liées au changement climatique | +1.8% | Mondial, concentré en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Renforcement des règles de capital SST / Solvabilité II | +1.2% | Suisse et Union européenne | Moyen terme (2-4 ans) |

| Croissance des transferts de risque de longévité depuis les fonds de pension | +0.9% | Suisse, Allemagne, Royaume-Uni | Long terme (≥ 4 ans) |

| L'expansion rapide de l'assurance cyber nécessite des capacités de réassurance | +1.1% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Adoption de la réassurance paramétrique et basée sur la blockchain | +0.7% | Suisse, Singapour et Bermudes | Moyen terme (2-4 ans) |

| Réassurance liée aux critères ESG dans le cadre de la stratégie suisse de finance durable | +0.5% | Suisse, Union européenne | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Exposition aux catastrophes liées au changement climatique

Les réassureurs suisses réécrivent leurs modèles de risque à mesure que la volatilité climatique transforme des aléas autrefois saisonniers en menaces permanentes. Les pertes assurées liées aux catastrophes naturelles ont dépassé 100 milliards USD pendant cinq années consécutives jusqu'en 2024, mettant à rude épreuve les techniques actuarielles traditionnelles [1]Financial Times, "Les pertes catastrophiques dépassent 100 milliards USD pour la cinquième année consécutive," ft.com . Le pivot du secteur vers les aléas secondaires tels que les tempêtes convectives sévères est notable : ces événements ont généré 64 milliards USD de pertes assurées en 2024, dont une grande partie sur les marchés européens dominés par le groupe suisse. Pour garder une longueur d'avance, les assureurs déploient des couvertures paramétriques liées à des indices climatiques objectifs qui déclenchent des indemnisations quasi immédiates, réduisant ainsi les frictions liées au règlement des sinistres. Ce modèle axé sur le conseil renforce la fidélité des clients en intégrant les réassureurs dans les cycles de planification catastrophe des cédantes. L'implication à long terme est un flux de revenus prévisible lié à l'analyse climatique plutôt qu'aux seules marges de souscription.

Renforcement des règles de capital SST / Solvabilité II

Les cadres réglementaires autrefois perçus comme contraignants sont désormais des armes concurrentielles. Le SST de la FINMA oblige les entreprises à tester la solidité de leur capital sur un horizon d'un an, récompensant celles qui disposent d'analyses sophistiquées de bilan. Les assureurs suisses convertissent ces investissements en modélisation en hausses de primes, comme en témoigne le ratio SST de 256 % de Zurich Insurance Group au premier trimestre 2025 — bien au-dessus des minima locaux — et se positionnent comme des contreparties sûres pour les cédantes mondiales [2]Zurich Insurance Group, "Mise à jour financière du premier trimestre 2025," zurich.com . Par ailleurs, la révision de Solvabilité II en 2025 introduit des mesures macroprudentielles que les concurrents de plus petite taille pourraient trouver coûteuses à mettre en œuvre, renforçant l'avantage d'échelle des acteurs suisses établis. Des calibrages de charges en capital plus faibles sur les risques de longévité et d'actions libèrent également des excédents pouvant être réinvestis dans des actifs à plus longue duration. L'effet combiné accroît la capacité de souscription tout en maintenant les rendements pour les actionnaires.

Croissance des transferts de risque de longévité depuis les fonds de pension

La réassurance longévité est passée au premier plan à mesure que le vieillissement démographique met à l'épreuve la solvabilité des régimes de retraite. Les taux de couverture des fonds de pension suisses ont atteint 125,5 % au premier trimestre 2025 grâce à la hausse des rendements obligataires, incitant les sponsors à consolider leurs gains en transférant leur exposition future au risque de longévité. Les réassureurs associent la modélisation biométrique à la gestion actif-passif, proposant des solutions clés en main qui satisfont à la fois les mandats de solvabilité et d'investissement. Les incitations au vieillissement en bonne santé intégrées dans les contrats les plus récents alignent le bien-être des participants sur la rentabilité de l'assureur, innovant au-delà des simples swaps de mortalité. L'expertise suisse est désormais exportée vers les marchés d'Asie-Pacifique et de l'Union européenne en rapide vieillissement, élargissant les empreintes de revenus à l'échelle mondiale.

Expansion rapide de l'assurance cyber nécessitant des capacités de réassurance

Les primes cyber sont en forte progression, passant d'un niveau embryonnaire à un montant mondial attendu de 16,6 milliards USD d'ici 2025, mettant en évidence un vaste déficit de protection. Les insuffisances de capacité ont poussé les réassureurs suisses à être pionniers dans les obligations catastrophe cyber et les quotes-parts proportionnelles qui attirent les investisseurs alternatifs. Les partenariats de partage de données avec les cédantes améliorent les modèles de fréquence des sinistres, permettant une tarification plus précise des expositions aux rançongiciels et aux pannes cloud. Les déclencheurs paramétriques cyber, basés sur des indices de pertes agrégées, atténuent l'ambiguïté dans l'attribution et accélèrent le règlement des sinistres. La demande à court terme est concentrée en Amérique du Nord et en Europe, mais les mandats réglementaires en Asie laissent présager un débordement imminent.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % Impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Rendements persistants faibles/négatifs sur les actifs en CHF | -1.4% | Suisse et portefeuilles liés à l'euro | Moyen terme (2-4 ans) |

| Concurrence des titres liés à l'assurance et autres capitaux alternatifs | -0.8% | Zones de catastrophes mondiales | Court terme (≤ 2 ans) |

| Forte volatilité des sinistres liée aux aléas secondaires | -1.1% | Europe, Amérique du Nord et Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Appréciation du franc suisse comprimant la compétitivité-prix | -0.9% | Opérations mondiales tarifées en devises hors CHF | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Rendements persistants faibles/négatifs sur les actifs en CHF

La Banque nationale suisse a ramené son taux directeur à 0,50 % fin 2024 et oriente les marchés vers une possible entrée en territoire négatif en 2025, pesant sur les rendements des investissements [3]Fitch Solutions, "Perspectives de politique monétaire suisse 2025," fitchsolutions.com. Les réserves techniques libellées en CHF génèrent désormais des rendements extrêmement faibles, contraignant les réassureurs à se repositionner vers des actifs de crédit privé ou d'infrastructure illiquides. L'appréciation de la devise aggrave le problème en réduisant les flux de primes tarifées à l'exportation et en alimentant les risques déflationnistes. Bien que la diversification vers des actifs en devises étrangères offre un soulagement en termes de rendement, les coûts de couverture peuvent éroder les spreads nets. En conséquence, les réassureurs relèvent les prix de souscription ou structurent des clauses de participation aux bénéfices pour protéger le rendement des capitaux propres dans un environnement de taux bas.

Concurrence des titres liés à l'assurance et autres capitaux alternatifs

Le capital des titres liés à l'assurance a atteint un niveau record de 107 milliards USD fin 2024, offrant aux cédantes un accès direct aux marchés et comprimant les marges des réassureurs traditionnels [4]Global Reinsurance, "Le capital des titres liés à l'assurance atteint un niveau record de 107 milliards USD," globalreinsurance.com . Les investisseurs privilégient les déclencheurs paramétriques et les définitions de sinistres transparentes, des caractéristiques que les contrats de réassurance standard ont commencé à imiter. La co-gestion par Swiss Re des fonds d'obligations catastrophe de GAM illustre le glissement des acteurs établis du statut de concurrents à celui de facilitateurs des flux de capitaux vers les titres liés à l'assurance. Cependant, les capacités pluriannuelles de titres liés à l'assurance verrouillent les taux en amont, limitant la capacité des réassureurs à ajuster les prix après un sinistre. Pour rester pertinents, les assureurs suisses combinent désormais l'expertise en traités avec l'exécution sur les marchés de capitaux, proposant des couvertures hybrides qui partagent le risque et les revenus de commissions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de réassurance : le segment vie accélère sa croissance

La réassurance vie représentait 35,65 % des primes en 2025 mais devrait progresser plus rapidement que la réassurance non-vie, affichant un TCAC de 6,78 % tandis que le marché de la réassurance en Suisse s'étend à 6,15 % dans l'ensemble. La demande accrue provient des fonds de pension qui se couvrent contre le risque de longévité à mesure que le vieillissement de la population s'accélère en Europe et dans les économies de l'OCDE. La hausse des taux d'intérêt améliore également les revenus d'investissement des assureurs vie, libérant des budgets pour céder les risques biométriques. À l'inverse, la réassurance non-vie conserve son leadership en volume grâce aux sinistres immobiliers liés au climat et à la hausse des valeurs d'actifs, mais fait face à une compression des marges face à la croissance des capitaux alternatifs. L'expertise suisse en modélisation de la mortalité et en réglementation transfrontalière positionne les assureurs locaux pour capter les mandats de longévité en Allemagne, au Royaume-Uni et au Japon.

Le segment non-vie maintient ses flux de trésorerie en s'appuyant sur les traités de catastrophe immobilière et des solutions de couverture avancées dans les marchés cyber, maritime et énergétique. Les réassureurs suisses intègrent des analyses climatiques en temps réel pour optimiser les limites agrégées, garantissant la protection des ratios combinés et améliorant l'efficacité opérationnelle. Les crédits de capital réglementaire associés aux transactions de longévité améliorent les profils de rendement, favorisant le développement d'offres innovantes telles que les couvertures de rentes liées au bien-être. Cette approche stratégique reflète une volonté d'équilibrer risque et rentabilité tout en répondant à l'évolution des demandes du marché. Avec une dynamique concurrentielle favorable à la croissance, la réassurance vie devrait s'imposer comme le principal contributeur à l'expansion des bénéfices à moyen terme.

Par type de traité : la part facultative s'élargit

Les contrats en traité offrent une efficacité grâce à l'agrégation de portefeuilles et représentaient ainsi 70,74 % des primes en 2025 ; cependant, les affaires facultatives devraient les surpasser avec un TCAC de 6,45 % jusqu'en 2031. Face à des expositions inédites — notamment le cyber, la responsabilité environnementale et l'interruption de la chaîne d'approvisionnement — les assurés recherchent des conditions de couverture allant au-delà des traités standard. Les placements facultatifs permettent aux cédantes d'adapter les sous-limites et les déclencheurs, commandant des multiples de tarification plus élevés qui renforcent les marges des réassureurs. Les assureurs suisses ont numérisé les flux de soumission, réduisant les délais de cotation de plusieurs semaines à quelques heures pour les affaires facultatives complexes. Cet avantage de rapidité renforce la fidélité des clients dans les couloirs des lignes spécialisées.

Les revenus des traités sous-tendent encore l'essentiel de la capacité dans les quotes-parts de catastrophe immobilière et d'automobile, servant de source de financement stable pour l'expérimentation des risques facultatifs. Le triage par intelligence artificielle des soumissions libère les souscripteurs pour se concentrer sur des affaires sur mesure à spreads supérieurs. Les branches marchés de capitaux des réassureurs suisses améliorent encore les offres facultatives en intégrant des compléments paramétriques financés par des investisseurs en titres liés à l'assurance. Les signaux du marché indiquent une stratégie de double modèle équilibré où les portefeuilles de traités financent l'innovation facultative.

Par canal de distribution : la souscription directe gagne en dynamisme

Les courtiers contrôlaient 60,88 % des primes en 2025, reflétant leur rôle indispensable dans les placements complexes multi-cédantes, mais la souscription directe devrait atteindre un TCAC de 6,60 % jusqu'en 2031. Les plateformes technologiques permettent aux cédantes d'accéder à la capacité des réassureurs via des API qui automatisent la tarification et la documentation, réduisant les coûts d'intermédiation. L'adoption précoce se produit dans les contrats de quote-part standardisés et paramétriques où la subjectivité dans le règlement des sinistres est minimale. Les réassureurs suisses renforcent simultanément leurs liens avec les courtiers en co-créant des tableaux de bord analytiques qui approfondissent l'engagement des clients, préservant les commissions sur les risques sur mesure. Le modèle hybride équilibre l'efficacité des coûts et la profondeur des relations sur l'ensemble du spectre de produits.

Les courtiers devraient conserver leur leadership dans les placements de catastrophe multi-juridictionnels et d'aviation en raison de leurs vastes réseaux mondiaux et de leurs solides capacités de négociation. En revanche, les portails numériques transforment le marché en permettant aux cédantes de plus petite taille d'accéder de manière autonome aux réassureurs les mieux notés, une capacité historiquement réservée aux grands assureurs. Les données collectées via ces portails sont utilisées pour améliorer les algorithmes de souscription et rationaliser les processus de développement de produits. Cette évolution des canaux de distribution dote les réassureurs d'une vision plus complète du comportement des cédantes, permettant une meilleure évaluation de la qualité des portefeuilles. En conséquence, cette évolution remodèle les dynamiques traditionnelles et favorise une approche plus axée sur les données dans les opérations de réassurance.

Analyse géographique

La prime domestique suisse bénéficie du statut de sanctuaire financier mondial du pays, même si les cédantes locales sont modestes en taille. L'ouverture de la FINMA aux titres liés à l'assurance, associée aux politiques d'intégration des critères ESG, garantit que le marché de la réassurance en Suisse reste un aimant pour les sponsors étrangers en quête de certitude réglementaire. Le franc fort, bien qu'il atténue la compétitivité-coût des exportations, renforce la solidité du bilan des réassureurs lors des périodes de volatilité mondiale, attirant des capitaux en quête de qualité. La concentration des parts de marché domestique reflète les classements mondiaux, car les groupes mères comptabilisent une prime offshore substantielle via leurs entités suisses.

Les événements catastrophiques régionaux — notamment les tempêtes convectives sévères — insufflent une dynamique de croissance dans les programmes immobiliers. Les réassureurs suisses intègrent des déclencheurs paramétriques pour gérer le risque de base, différenciant leurs offres des concurrents locaux. La convergence réglementaire sous Solvabilité II facilite le passeport européen, permettant aux géants suisses de regrouper la couverture de l'Union européenne avec des lignes de rétrocession mondiales pour les cédantes. Il en résulte une empreinte européenne dominante complétée par une pénétration croissante des lignes spécialisées.

Au-delà de l'Europe, l'Asie-Pacifique offre un potentiel de percée, porté par la faible pénétration de l'assurance et les mandats réglementaires en matière de couverture cyber sur des marchés tels que Singapour et la Chine. Les assureurs suisses s'appuient sur des structures combinant traités et facultatives pour transférer les expositions aux typhons, tremblements de terre et inondations vers les marchés de capitaux. Les partenariats locaux avec les réassureurs nationaux offrent une distribution tout en préservant le contrôle des normes de souscription. L'Amérique latine et le Moyen-Orient émergent également comme des poches de croissance pour les produits énergétiques et paramétriques contre la sécheresse. La diversification géographique atténue ainsi l'exposition suisse aux cycles économiques européens et élargit la résilience des revenus.

Paysage concurrentiel

Le marché de la réassurance en Suisse fonctionne comme un oligopole, les cinq premiers groupes détenant une part significative des primes et allouant stratégiquement leurs excédents vers des avancées en analyse des risques de nouvelle génération. Swiss Re a affiché un bénéfice net de 3,2 milliards USD et un rendement des capitaux propres de 15 % pour 2024, soulignant l'échelle de rentabilité qui confère du pouvoir. Munich Re, SCOR et Hannover Re suivent avec des rendements à deux chiffres, soutenus par une souscription disciplinée et des partenariats en capital alternatif. Des barrières élevées — combinant des planchers de capital réglementaire, des viviers de talents actuariels et des infrastructures de données — dissuadent les nouveaux entrants et orientent la concurrence vers l'innovation plutôt que vers des guerres de prix.

La technologie est le principal champ de bataille. Les assureurs déploient des moteurs de souscription par intelligence artificielle, des protocoles de sinistres basés sur la blockchain et des satellites de données climatiques pour affiner la sélection des risques. Le programme Quantum Leap de SCOR illustre ce virage numérique, ciblant l'automatisation des processus et le pilotage du portefeuille en temps réel. Le partenariat de Swiss Re avec les fonds d'obligations catastrophe de GAM signale un réalignement stratégique : les acteurs établis visent à devenir des conduits pour les capitaux alternatifs, générant des revenus de commissions tout en préservant l'autorité de souscription. Les réassureurs de plus petite taille se taillent des niches dans l'aérospatiale, les beaux-arts ou la caution-crédit, des domaines où une connaissance spécialisée approfondie compense le manque d'échelle.

Les opérations stratégiques illustrent la tendance à la consolidation. Helvetia et Baloise ont fusionné en avril 2025, formant le dixième plus grand assureur primaire d'Europe et une potentielle future cédante d'envergure. Le solide rendement des capitaux propres de 24,6 % et le fort ratio SST de Zurich Insurance Group lui confèrent la flexibilité financière nécessaire pour poursuivre des acquisitions complémentaires stratégiques ou investir dans des initiatives numériques en développement organique. L'ajout de réserves par Everest Group témoigne de réponses prudentes aux tendances d'inflation sociale, maintenant la confiance des investisseurs même en période de baisse des bénéfices. Dans l'ensemble, la dynamique concurrentielle privilégie la gestion du capital et l'efficacité portée par la technologie plutôt que les conquêtes traditionnelles de parts de marché.

Leaders du secteur de la réassurance en Suisse

Swiss Re

PartnerRe

SCOR Switzerland

Arch Re Europe

Munich Re

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : La branche Dommages et Responsabilité civile de Zurich a enregistré une augmentation de 5 % de ses revenus d'assurance et de ses primes brutes émises au premier trimestre 2025, son ratio Swiss Solvency Test s'améliorant à 256 %, soulignant la dynamique d'expansion géographique et par ligne de produits.

- Avril 2025 : Helvetia Holding et Baloise Holding fusionneront pour former Helvetia Baloise Holding, devenant le deuxième groupe d'assurance de Suisse par volume d'affaires et le plus grand employeur du secteur. La nouvelle entité détiendra une part de marché de 20 % en Suisse et maintiendra de solides positions sur les marchés européens.

- Avril 2025 : Swiss Re, par l'intermédiaire de sa filiale Swiss Re Insurance-Linked Investment Advisors Corporation (« SRILIAC »), assumera le rôle de co-gestionnaire d'investissement pour le portefeuille de fonds de titres liés à l'assurance de GAM, y compris le GAM Star Cat Bond UCITS Fund.

- Février 2025 : SCOR a fait état d'une croissance soutenue dans les lignes privilégiées avec des marges attractives lors des renouvellements de réassurance dommages de janvier 2025, signalant une expansion vers les segments spécialisés avec de nouvelles structures de traités.

Périmètre du rapport sur le marché de la réassurance en Suisse

La réassurance est une pratique par laquelle les compagnies d'assurance transfèrent une partie de leur portefeuille de risques à une autre partie ; ces parties sont appelées réassureurs. Le marché de la réassurance en Suisse est segmenté par type, application, canal de distribution et mode. Par type, le marché est subdivisé en réassurance facultative et réassurance en traité. Par application, le marché est subdivisé en réassurance dommages et responsabilité civile et en réassurance vie et santé. Par canal de distribution, le marché est subdivisé en direct et courtier. Et par mode, le marché est subdivisé en ligne et hors ligne.

Le rapport propose la taille du marché et les prévisions pour le marché de la réassurance en Suisse en valeur (USD) pour tous les segments ci-dessus.

| Réassurance vie |

| Réassurance non-vie |

| Réassurance en traité |

| Réassurance facultative |

| Souscription directe |

| Courtiers / Intermédiaires |

| Par type de réassurance | Réassurance vie |

| Réassurance non-vie | |

| Par type de traité | Réassurance en traité |

| Réassurance facultative | |

| Par canal de distribution | Souscription directe |

| Courtiers / Intermédiaires |

Questions clés auxquelles répond le rapport

Quel taux de croissance annuel est attendu pour le marché de la réassurance en Suisse jusqu'en 2031 ?

Le marché devrait se développer à un taux de croissance annuel composé de 6,15 %, passant de 58,72 milliards USD en 2025 à 84,05 milliards USD d'ici 2031.

Quelle ligne d'activité connaît la croissance la plus rapide au sein du marché de la réassurance en Suisse ?

La réassurance vie mène la croissance avec un TCAC prévisionnel de 6,78 %, portée par la hausse des transferts de risque de longévité depuis les fonds de pension.

Quelle taille pourrait atteindre le segment de la réassurance vie d'ici 2031 ?

D'ici 2031, les placements vie devraient représenter environ les deux tiers de la prime totale du marché, reflétant une part significative de la valeur globale du marché.

Quel est le niveau de concentration du marché de la réassurance en Suisse ?

Le marché de la réassurance présente un niveau élevé de concentration, les cinq premiers réassureurs représentant une part substantielle des primes, conduisant à un score de concentration du marché élevé.

Quel rôle joue le changement climatique dans la demande de réassurance suisse ?

Des pertes liées aux catastrophes naturelles persistantes dépassant 100 milliards USD par an et 64 milliards USD de pertes liées aux aléas secondaires en 2024 poussent les cédantes vers les solutions paramétriques et axées sur l'analyse des réassureurs suisses.

Comment les réassureurs suisses répondent-ils aux besoins croissants en capacité d'assurance cyber ?

Ils structurent des obligations catastrophe cyber, des quotes-parts paramétriques et des partenariats de partage de données qui attirent les investisseurs alternatifs et élargissent la capacité disponible pour les cédantes.

Dernière mise à jour de la page le: