Taille et Part du Marché du Sourdough

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.45 Milliards de dollars |

| Taille du Marché (2031) | 4.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.33% CAGR |

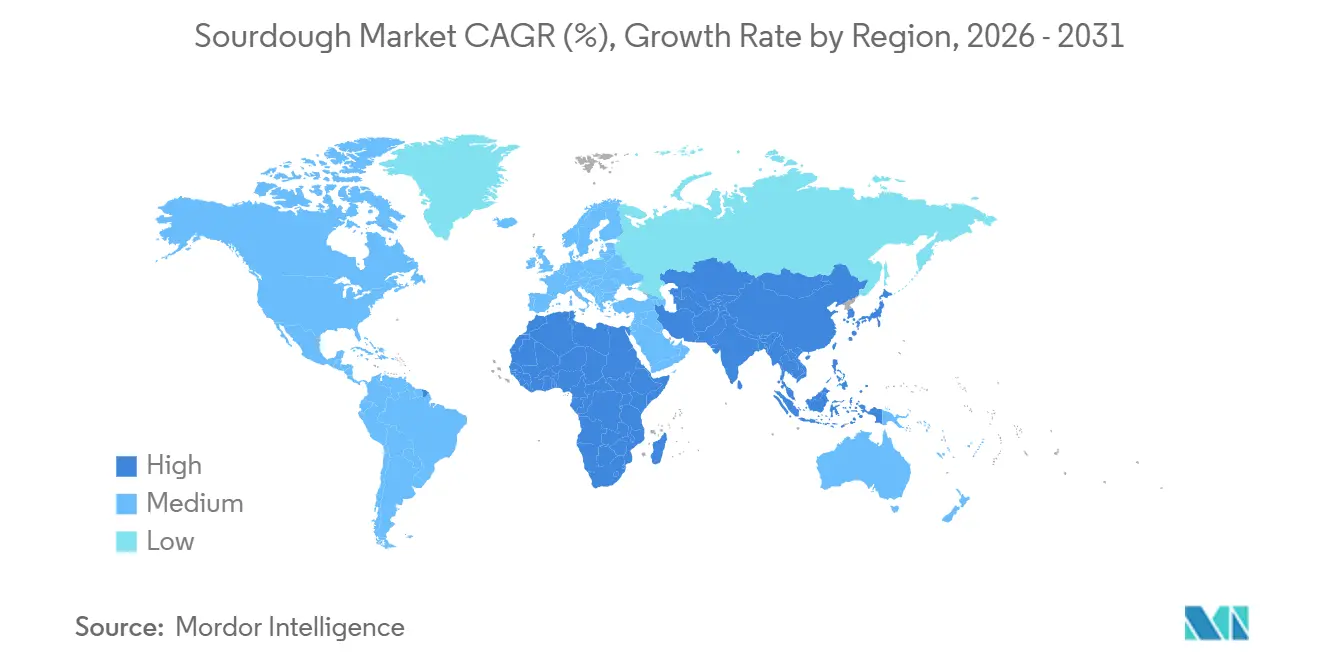

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

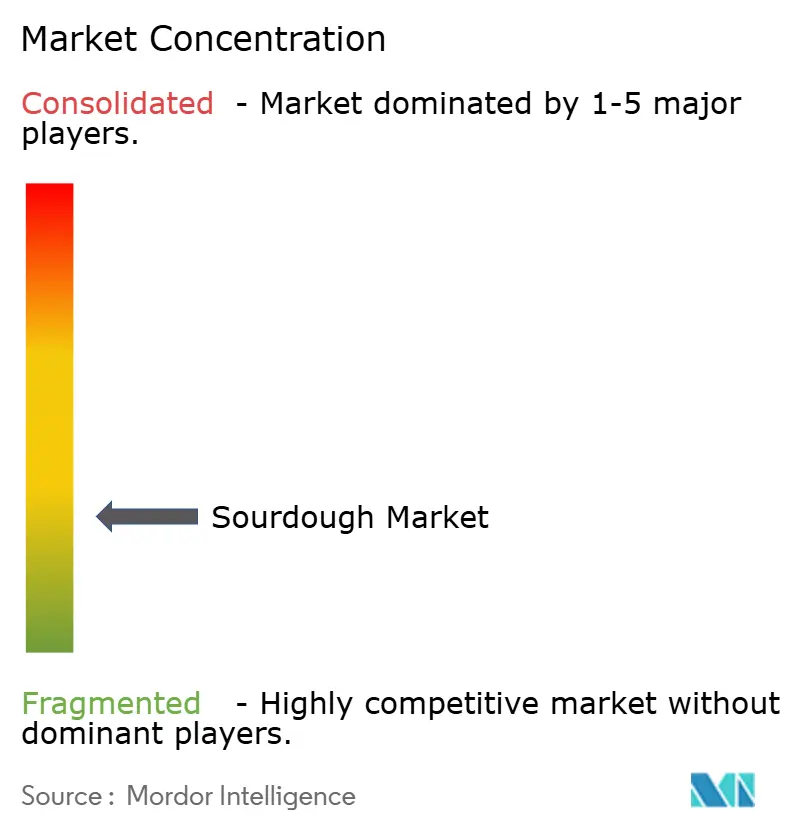

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Sourdough par ���ϲ�����

La taille du marché du sourdough devrait passer de 3,24 milliards USD en 2025 à 3,45 milliards USD en 2026 et atteindre 4,69 milliards USD d'ici 2031, avec un TCAC de 6,33 % sur la période 2026-2031. Cette croissance est portée par la demande croissante de pain naturellement fermenté, perçu comme plus sain et plus savoureux. Des réglementations favorables en matière de sécurité alimentaire en Amérique du Nord et dans l'Union européenne contribuent également à cette tendance. Les boulangeries industrielles élargissent leur offre avec des produits sourdough prêts à cuire, tandis que les producteurs artisanaux se concentrent sur des méthodes traditionnelles telles que la longue fermentation et les céréales patrimoniales pour justifier des prix plus élevés. Les avancées technologiques dans les procédés de séchage par atomisation et de lyophilisation améliorent la durée de conservation des levains sourdough, facilitant leur distribution transfrontalière et réduisant le risque de détérioration. Par ailleurs, l'urbanisation rapide dans la région Asie-Pacifique stimule l'adoption des produits de boulangerie de style occidental, faisant de cette région le marché à la croissance la plus rapide pour le sourdough à l'échelle mondiale. Le marché reste très fragmenté.

Principaux Enseignements du Rapport

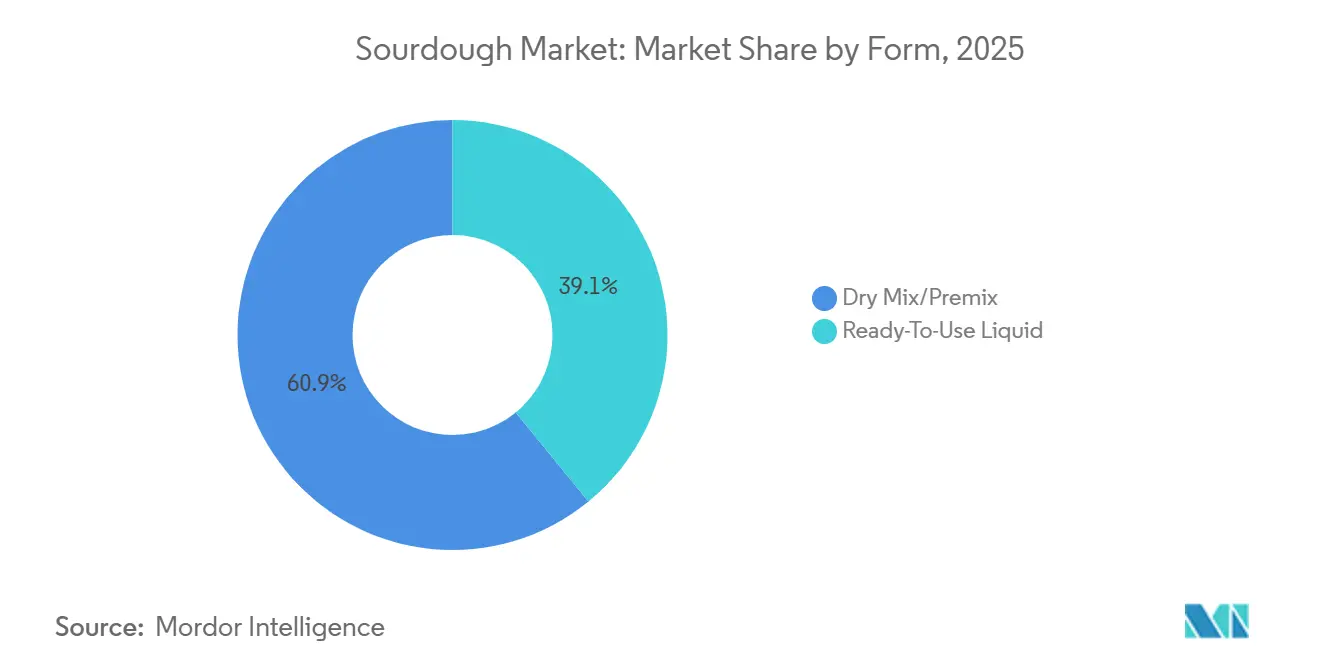

- Par forme, le mélange sec/prémix a capté 60,89 % de la part du marché du sourdough en 2025, tandis que les formats liquides prêts à l'emploi devraient croître à un TCAC de 7,21 % jusqu'en 2031.

- Par type de traitement, la poudre de type III détenait la plus grande part de revenus à 43,10 % en 2025, tandis que le sourdough séché de type II devrait se développer à un TCAC de 7,55 % jusqu'en 2031.

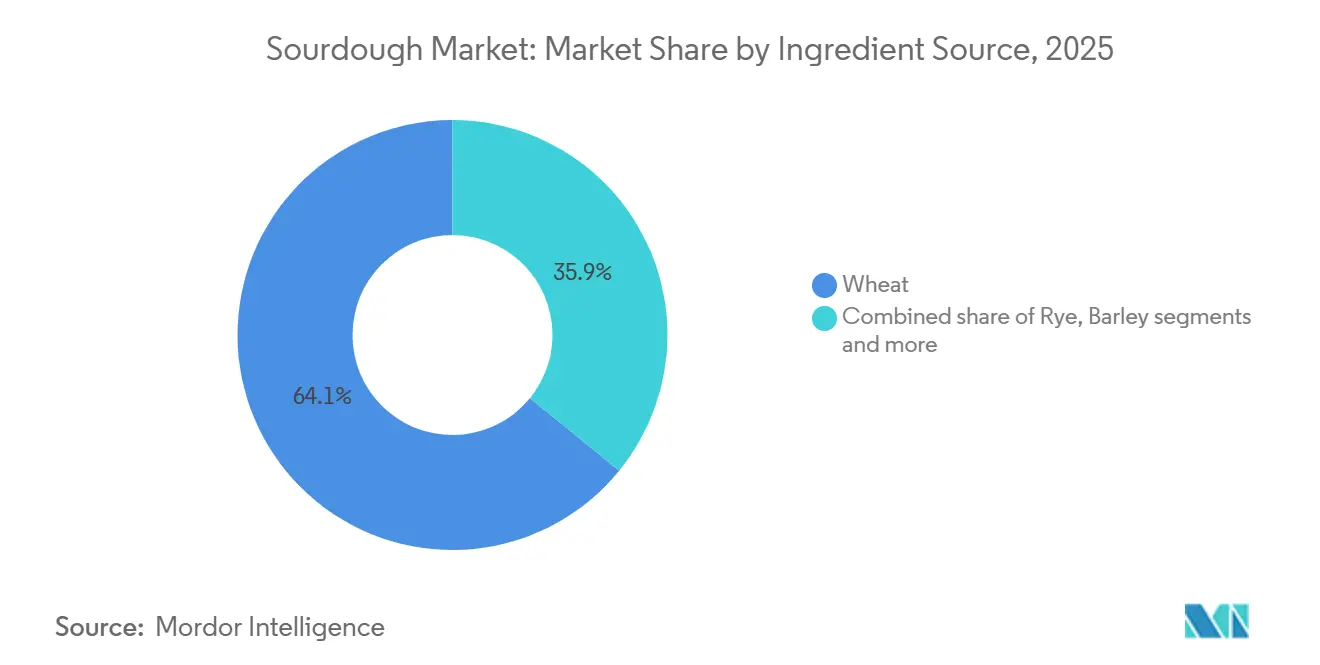

- Par source d'ingrédients, les variantes à base de blé représentaient 64,12 % de la taille du marché du sourdough en 2025, et le seigle mène la croissance future avec un TCAC de 7,05 % sur 2026-2031.

- Par application, les pains et petits pains dominaient avec une part de revenus de 59,85 % en 2025 ; la croûte à pizza devrait progresser à un TCAC de 8,05 % jusqu'en 2031.

- Par canal de distribution, les points de vente au détail détenaient 67,95 % de la taille du marché du sourdough en 2025, tandis que la restauration est le canal à la croissance la plus rapide avec un TCAC de 7,70 %.

- Par géographie, l'Europe était en tête avec une part de revenus de 34,01 % en 2025, et l'Asie-Pacifique est positionnée pour le TCAC le plus élevé de 8,60 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Sourdough

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Sensibilisation croissante aux bénéfices perçus pour la santé associés au sourdough, tels que la meilleure digestibilité et la réponse glycémique plus faible | +1.2% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Préférence pour les étiquettes propres et les ingrédients minimaux | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Court terme (≤ 2 ans) |

| Innovation dans les formats de produits sourdough, notamment les miches emballées, les snacks et les options prêtes à cuire | +0.8% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Participation croissante aux tendances de la boulangerie et de la fermentation à domicile | +0.5% | Amérique du Nord et Europe, en déclin au Royaume-Uni mais stable aux É�ٲ��ٲ�-���Ծ���/Canada | Court terme (≤ 2 ans) |

| Expansion des offres de boulangerie premium dans les circuits de distribution au détail et en restauration | +1.0% | Mondial, avec une croissance accélérée en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Intérêt croissant des consommateurs pour la santé intestinale et le bien-être digestif stimulant la demande de produits sourdough naturellement fermentés | +1.1% | Mondial, particulièrement fort en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Sensibilisation croissante aux bénéfices perçus pour la santé associés au sourdough, tels que la meilleure digestibilité et la réponse glycémique plus faible

La prise de conscience des bienfaits du sourdough pour la santé stimule la croissance du marché. Le pain sourdough a un indice glycémique d'environ 55, ce qui est proche du seuil glycémique bas de 50 ou moins. Cela en fait un choix privilégié pour les personnes souhaitant gérer efficacement leur glycémie, comme l'a souligné la Cleveland Clinic en juillet 2024[1]Source : Cleveland Clinic, « Le pain sourdough est-il bon pour la santé ? », health.clevelandclinic.org. Le processus de fermentation naturelle utilisé dans la production du sourdough facilite non seulement la digestion, mais améliore également l'absorption des nutriments, le rendant attrayant pour les consommateurs soucieux de leur santé. Avec la prévalence croissante des problèmes de santé liés au mode de vie, tels que le diabète et l'obésité, la demande de produits de boulangerie fonctionnels à faible indice glycémique est en hausse. En réponse, les boulangeries et les fabricants d'ingrédients introduisent une gamme plus large de produits sourdough axés sur la promotion de la santé digestive et d'une nutrition équilibrée.

Participation croissante aux tendances de la boulangerie et de la fermentation à domicile

L'intérêt croissant pour la boulangerie et la fermentation à domicile stimule le marché du sourdough. Les consommateurs sont de plus en plus attirés par les aliments artisanaux et faits maison, ce qui booste la popularité des produits sourdough. Une enquête menée par l'Agriculture and Horticulture Development Board en février 2025 a révélé que 11 % des personnes au Royaume-Uni faisaient de la boulangerie au moins une fois par semaine, tandis que 20 % en faisaient au moins une fois par mois[2]Source : Agriculture and Horticulture Development Board, « Tendances de la boulangerie en 2024 : Faire ou Acheter, telle est la question », ahdb.org.uk. Cela met en évidence l'engagement constant des consommateurs dans la boulangerie à domicile. En conséquence, la demande de levains sourdough, de prémixes et d'ingrédients de fermentation a régulièrement augmenté, et ces produits sont largement disponibles dans les commerces de détail et les magasins spécialisés. De plus, de plus en plus de personnes prennent conscience des avantages de la fermentation naturelle, des options alimentaires à étiquette propre et des techniques de boulangerie traditionnelles. Cette sensibilisation croissante a encouragé les consommateurs à essayer la boulangerie sourdough à domicile, élargissant ainsi davantage le marché.

L'intérêt croissant des consommateurs pour la santé intestinale et le bien-être digestif stimule la demande de produits sourdough naturellement fermentés.

Les consommateurs se concentrent de plus en plus sur la santé intestinale et le bien-être digestif, stimulant la croissance du marché mondial du sourdough. Les maladies digestives touchent une part importante de la population, l'Institut national du diabète et des maladies digestives et rénales ayant signalé en octobre 2025 qu'environ 60 à 70 millions de personnes aux É�ٲ��ٲ�-���Ծ��� souffrent de telles affections[3]Source : Institut national du diabète et des maladies digestives et rénales, « Statistiques sur les maladies digestives aux É�ٲ��ٲ�-���Ծ��� », niddk.nih.gov. Cela a conduit à une demande croissante d'aliments favorisant une meilleure digestion. Le sourdough, fabriqué par fermentation naturelle, produit des composés qui facilitent la digestion et contribuent à maintenir un équilibre sain des bactéries intestinales. En conséquence, les boulangeries et les fabricants d'ingrédients commercialisent le sourdough comme une option plus saine et favorable à la santé intestinale dans le segment de la boulangerie. La sensibilisation croissante à l'importance de la santé digestive et de la nutrition préventive devrait encore stimuler la demande de produits sourdough dans le monde entier, les consommateurs recherchant de plus en plus des aliments fonctionnels qui soutiennent le bien-être général.

Innovation dans les formats de produits sourdough, notamment les miches emballées, les snacks et les options prêtes à cuire

L'innovation dans les formats de produits sourdough stimule considérablement la croissance du marché en rendant les produits sourdough plus accessibles et polyvalents. Les entreprises élargissent leur offre au-delà du pain frais traditionnel pour proposer des options pratiques telles que des kits prêts à cuire, des pâtes surgelées et des snacks sourdough emballés. Ces innovations visent à répondre à la demande croissante de produits faciles à utiliser et à longue durée de conservation. Par exemple, en 2024, East Pizzas au Royaume-Uni a lancé des bases de pizza au détail fermentées pendant 48 heures, offrant aux consommateurs un produit de qualité premium pratique pour un usage domestique. De même, des grandes entreprises de boulangerie comme Bimbo Bakeries et Flowers Foods ont lancé du pain sourdough tranché enrichi en protéines et en fibres, ciblant les consommateurs soucieux de leur santé. Ces développements aident les fabricants à atteindre un public plus large tout en répondant à la demande de commodité et d'options axées sur la santé.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Sensibilité des cultures sourdough à la température et à l'humidité | -0.7% | Mondial, particulièrement difficile dans les régions tropicales et subtropicales (Asie du Sud-Est, Amérique latine, Afrique subsaharienne) | Moyen terme (2-4 ans) |

| Concurrence des alternatives à base de levure à levée rapide et des pains emballés | -0.9% | Mondial, plus aigu dans les marchés émergents sensibles aux prix (Inde, ���Ի�Dz�é������, ������é������) | Court terme (≤ 2 ans) |

| Les cycles de fermentation plus longs augmentent la complexité de la production et limitent la scalabilité | -0.8% | Mondial, affectant à la fois les boulangeries artisanales et les producteurs industriels | Long terme (≥ 4 ans) |

| Prix de détail plus élevés par rapport au pain conventionnel | -0.6% | Mondial, avec le plus fort impact dans les marchés émergents et les segments de consommateurs à faibles revenus | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Sensibilité des cultures sourdough à la température et à l'humidité

La sensibilité des cultures sourdough à la température et à l'humidité représente un défi majeur pour le marché du sourdough, car des conditions de fermentation stables sont essentielles pour maintenir une qualité de produit constante. La principale bactérie du sourdough, Lactobacillus sanfranciscensis, prospère dans une plage de température spécifique de 28 °C à 32 °C. Tout écart par rapport à cette plage ou toute exposition à une faible humidité peut ralentir l'activité microbienne, affaiblir le levain et avoir un impact négatif sur le produit final. Ce problème est particulièrement problématique dans les régions aux conditions météorologiques extrêmes, telles que la chaleur intense ou l'humidité excessive, où le maintien de conditions de fermentation optimales devient difficile. Pour y remédier, les boulangeries s'appuient souvent sur des chambres de fermentation spécialisées et des environnements de production contrôlés. Cependant, ces solutions sont coûteuses, ce qui rend leur adoption particulièrement difficile pour les petites boulangeries ou les boulangeries artisanales.

Concurrence des alternatives à base de levure à levée rapide et des pains emballés

La concurrence des alternatives à base de levure à levée rapide représente un défi majeur pour la croissance du marché mondial du sourdough. Le pain à base de levure offre des avantages clés, tels que des temps de production plus rapides et des coûts plus faibles. Contrairement au sourdough, qui nécessite un long processus de fermentation pouvant prendre plusieurs heures, voire plusieurs jours, le pain à base de levure peut être produit en quelques heures seulement. Ce processus de production plus rapide permet aux fabricants d'augmenter leur production et de répondre plus efficacement à une demande plus élevée. La différence de coût entre le sourdough et le pain à base de levure influence les choix des consommateurs, en particulier dans les régions sensibles aux prix comme l'Inde et l'���Ի�Dz�é������. Dans ces marchés, le pain blanc conventionnel à base de levure est beaucoup plus abordable, ce qui en fait l'option préférée de la plupart des consommateurs. Cette accessibilité financière garantit que le pain à base de levure reste un aliment de base dans ces régions.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Forme : Les Formats Secs Dominent, les Variantes Liquides s'Accélèrent

Les produits en mélange sec et prémix détenaient la plus grande part du marché du sourdough en 2025, représentant 60,89 % du marché total. Ces produits sont populaires en raison de leur durée de conservation plus longue, de leur facilité de stockage et de leur commodité par rapport aux levains sourdough traditionnels. Ils garantissent des résultats de fermentation constants, ce qui en fait un choix privilégié pour les boulangeries commerciales et les grands fabricants alimentaires. Les prémixes simplifient le processus de boulangerie en réduisant le temps de préparation et en minimisant les défis techniques. Cette commodité a favorisé leur utilisation généralisée dans les marchés développés et émergents, renforçant leur domination.

Les produits sourdough liquides prêts à l'emploi devraient croître à un TCAC de 7,21 % entre 2026 et 2031, portés par une demande croissante de saveurs authentiques et de produits de boulangerie de qualité artisanale. Ces produits permettent de gagner du temps en éliminant la nécessité de préparer la fermentation tout en offrant un goût et une texture constants. Ils sont particulièrement populaires dans les applications de boulangerie premium, telles que les pains spéciaux et les produits à étiquette propre, qui correspondent aux préférences des consommateurs pour des ingrédients naturels et peu transformés. La disponibilité croissante de ces produits via les boulangeries commerciales et les circuits de restauration stimule encore leur adoption, contribuant à leur forte croissance au cours de la période de prévision.

Par Type de Traitement : La Poudre Domine, les Formats Séchés Progressent

Les levains en poudre de type III représentaient 43,10 % des revenus du marché du sourdough en 2025, principalement en raison de leur adéquation à la production industrielle à grande vitesse. Ces levains peuvent être directement ajoutés aux systèmes de mélange automatisés, contribuant à gagner du temps et à améliorer l'efficacité dans les opérations à grande échelle. Leur composition constante garantit une saveur, une texture et une qualité de fermentation uniformes sur différents sites de production. Cela en fait un choix privilégié pour les boulangeries commerciales et les fabricants d'aliments emballés qui privilégient la fiabilité et la scalabilité. Le besoin croissant de processus de production standardisés et efficaces continue de soutenir la domination de ce segment.

Les levains séchés de type II devraient connaître la croissance la plus rapide, avec un TCAC de 7,55 % jusqu'en 2031. Les récentes avancées dans les technologies de séchage par atomisation et de lyophilisation ont amélioré la capacité à préserver les saveurs et à maintenir la viabilité des micro-organismes. Ces améliorations garantissent de meilleures performances de fermentation tout en conservant le goût authentique du sourdough. De plus, la durée de conservation prolongée et la facilité de transport font des levains séchés une solution idéale pour la distribution mondiale. La demande croissante de solutions sourdough stables et de haute qualité, tant dans la boulangerie industrielle que dans la production artisanale, devrait alimenter considérablement la croissance de ce segment.

Par Source d'Ingrédients : Le ����é Domine, le Seigle Progresse

Le sourdough à base de blé représentait 64,12 % du chiffre d'affaires total en 2025. Cette domination est principalement due à la large disponibilité du blé et à ses chaînes d'approvisionnement mondiales bien établies. Le sourdough de blé est très apprécié pour sa texture moelleuse, son utilisation polyvalente dans divers produits de boulangerie et son goût familier. La présence d'une infrastructure de mouture avancée garantit une qualité de farine constante, le rendant adapté à la production à grande échelle. Les boulangeries commerciales préfèrent également le sourdough de blé pour sa fermentation fiable, consolidant davantage sa position de leader sur le marché.

Le sourdough à base de seigle devrait croître à un TCAC de 7,05 % jusqu'en 2031, porté par l'intérêt croissant des consommateurs pour la santé et la nutrition. Le seigle est riche en fibres et a un indice glycémique plus faible, ce qui aide à réguler la glycémie, en faisant une option plus saine pour de nombreux consommateurs. Ses propriétés prébiotiques naturelles favorisent également une meilleure santé digestive, renforçant son attrait auprès des acheteurs soucieux de leur santé. De plus, la demande croissante de pains artisanaux et spéciaux stimule l'adoption du sourdough à base de seigle. À mesure que la sensibilisation à ses bienfaits nutritionnels augmente, le sourdough de seigle devrait gagner une place plus forte sur le marché.

Par Application : Le Pain Ancre le Marché, la Croûte à Pizza Surpasse

Les pains et petits pains représentaient 59,85 % des revenus du marché du sourdough en 2025, ce qui en fait l'application la plus importante de la fermentation sourdough. Ces produits sont largement consommés dans les circuits de distribution au détail et en restauration, assurant une demande stable. Le sourdough améliore la saveur, la texture et la durée de conservation des pains et petits pains, en faisant un choix privilégié pour les pains et petits pains artisanaux et emballés. L'intérêt croissant des consommateurs pour les ingrédients naturels et fermentés encourage les fabricants à intégrer le sourdough. Son goût acidulé et sa structure de mie unique séduisent les consommateurs, en particulier ceux qui recherchent des options de boulangerie premium et à étiquette propre. Cette forte préférence des consommateurs continue de soutenir la domination des pains et petits pains sur le marché du sourdough.

La croûte à pizza devrait croître à un TCAC de 8,05 % entre 2026 et 2031, portée par une demande croissante d'options de pizza artisanales et de haute qualité. Les croûtes à base de sourdough offrent une meilleure texture, une saveur plus riche et une digestion plus facile que la pâte traditionnelle. La popularité croissante des chaînes de pizza spécialisées et des établissements de restauration gastronomique stimule encore l'adoption des croûtes sourdough. De plus, l'intérêt croissant des consommateurs pour les ingrédients naturels et fermentés encourage les fabricants à utiliser le sourdough dans les recettes de pizza. Ces facteurs devraient stimuler une croissance significative du segment de la croûte à pizza au cours de la période de prévision.

Par Canal de Distribution : La Restauration Progresse au Rythme de la Premiumisation des Menus

Les circuits de distribution au détail, tels que les supermarchés, les hypermarchés et les boutiques en ligne, représentaient 67,95 % des revenus du marché du sourdough en 2025. Cette domination est due à la disponibilité facile des produits sourdough et à leur visibilité auprès des consommateurs. De nombreux supermarchés proposent désormais des programmes de boulangerie en magasin qui produisent du sourdough frais quotidiennement, attirant les clients et permettant aux détaillants de pratiquer des prix plus élevés pour des produits de qualité artisanale. La demande croissante de produits sourdough frais et emballés a stimulé les ventes au détail. L'expansion des réseaux de distribution organisés, notamment dans les marchés émergents comme l'Amérique latine et l'Asie du Sud-Est, stimule encore la croissance de ce segment.

Le secteur de la restauration devrait connaître la croissance la plus rapide, avec un TCAC projeté de 7,70 % jusqu'en 2031. Les restaurants, cafés et boulangeries spécialisées intègrent de plus en plus le sourdough dans leurs menus pour se démarquer et proposer des options premium. Le processus de fermentation traditionnel du sourdough et son attrait artisanal ajoutent de la valeur pour les consommateurs, en faisant un choix populaire. La reprise du secteur de la restauration après la pandémie a également contribué à cette croissance. À mesure que de plus en plus de consommateurs recherchent des expériences gastronomiques premium et des produits de boulangerie naturellement fermentés, le segment de la restauration devrait connaître une demande soutenue dans les années à venir.

Analyse Géographique

L'Europe a contribué à hauteur de 34,01 % des revenus du marché du sourdough en 2025, portée par ses solides traditions boulangères et la reconnaissance des processus de fermentation naturelle par les régulateurs. Des pays comme l'Allemagne, la France et le Royaume-Uni affichent une forte demande de sourdough, les consommateurs préférant les produits fabriqués avec des céréales patrimoniales et des techniques artisanales. L'Europe occidentale bénéficie de réseaux de boulangerie bien établis et d'un positionnement premium des produits, qui maintiennent une croissance stable. Pendant ce temps, l'Europe de l'Est voit de nouvelles opportunités avec l'introduction d'options pratiques comme les kits prêts à cuire. Ces facteurs garantissent que l'Europe reste un acteur clé sur le marché mondial du sourdough tout en s'étendant progressivement vers des zones émergentes.

La région Asie-Pacifique est le marché à la croissance la plus rapide, avec un TCAC de 8,60 % jusqu'en 2031. L'urbanisation rapide et l'expansion du secteur de la boulangerie stimulent la demande de sourdough, notamment à mesure que les consommateurs manifestent un intérêt croissant pour les produits de boulangerie fermentés premium. Les fournisseurs d'ingrédients mondiaux et régionaux investissent dans la région par le biais d'acquisitions et de programmes de formation pour renforcer leur présence. Des pays comme la Chine, l'Inde et l'Australie connaissent une augmentation des boulangeries organisées, stimulant l'adoption du sourdough. De plus, la popularité croissante des produits de boulangerie artisanaux dans les zones urbaines alimente encore la croissance du marché dans cette région.

L'Amérique du Nord continue de connaître une croissance stable sur le marché du sourdough, soutenue par l'intérêt des consommateurs pour la boulangerie artisanale et les aliments fermentés. Les grandes boulangeries commerciales stimulent l'innovation, tandis que de solides réseaux de distribution au détail assurent la disponibilité des produits. En Amérique latine, le sourdough gagne progressivement du terrain, notamment dans les segments de boulangerie premium et parmi les consommateurs urbains. Le Moyen-Orient et l'Afrique connaissent également une croissance, soutenue par les communautés expatriées et la modernisation des opérations de boulangerie. Les investissements dans des environnements de production contrôlés et l'expansion des infrastructures de boulangerie aident les producteurs à répondre à la demande croissante de produits artisanaux dans ces régions.

Paysage Concurrentiel

Le marché du sourdough est très fragmenté, avec à la fois de grands fabricants d'ingrédients multinationaux et de plus petits producteurs régionaux ou artisanaux jouant des rôles clés. Les grandes entreprises telles que Puratos Group, Lesaffre International, Lallemand Inc., IREKS GmbH et Ernst Böcker GmbH dominent l'offre mondiale de cultures de démarrage, de prémixes et de solutions de fermentation. Ces entreprises s'appuient sur leurs solides capacités de recherche, leurs vastes réseaux de distribution et leurs partenariats établis avec les boulangeries commerciales pour maintenir leur position sur le marché. Pendant ce temps, les petites boulangeries contribuent à la diversité du marché en proposant des produits spécialisés régionalement et en répondant aux goûts locaux.

Les grands fabricants d'ingrédients se concentrent sur des stratégies telles que l'intégration verticale, les acquisitions et l'innovation produit pour renforcer leur présence sur le marché. En investissant dans des technologies de fermentation avancées, des cultures de démarrage propriétaires et des méthodes de production évolutives, ils garantissent une qualité de produit constante et une efficacité opérationnelle. Ces entreprises répondent également à la demande des consommateurs pour des produits à étiquette propre et axés sur la santé en proposant des solutions de fermentation naturelle. Leur capacité à soutenir la production à grande échelle leur confère un avantage concurrentiel pour répondre aux besoins des boulangeries industrielles et des opérations commerciales.

D'un autre côté, les boulangeries artisanales se différencient en se concentrant sur les techniques traditionnelles, les saveurs uniques et les produits de qualité premium. Elles utilisent souvent des céréales patrimoniales et des ingrédients d'origine locale pour séduire les consommateurs à la recherche d'un sourdough authentique et de haute qualité. Cependant, les petits producteurs font face à des défis pour faire évoluer leurs opérations et maintenir des conditions de production constantes. Malgré ces limitations, l'essor des plateformes de boulangerie en ligne et des circuits de distribution spécialisés crée de nouvelles opportunités pour les producteurs artisanaux d'atteindre des marchés de niche et de répondre à la demande croissante de produits sourdough premium.

Leaders du Secteur du Sourdough

Puratos Group

Lesaffre International

Lallemand Inc.

IREKS GmbH

Ernst Böcker GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Dave's Killer Bread a lancé Supreme Sourdough à l'occasion de la Journée nationale du pain fait maison. L'intérêt des consommateurs pour le sourdough avait continué de croître, et Dave's Killer Bread a répondu à cette demande avec sa miche Supreme Sourdough biologique, fabriquée avec un levain authentique et un processus spécial de double fermentation.

- Juin 2025 : La marque de pain britannique Jason's Sourdough a lancé deux nouvelles gammes de produits, Jason's Sourdough Creations et Jason's Everyday Seeded Protein Rolls. Ces ajouts, disponibles dans 300 magasins Tesco à travers le pays, ont élargi la gamme principale de la marque pour répondre à la demande croissante de produits de pain premium.

- Décembre 2024 : La boulangerie Robert Andrew Bakery, basée à Manchester, a lancé une nouvelle gamme de sourdough à faible teneur en glucides. Cette gamme de produits a été spécifiquement développée pour les consommateurs recherchant activement des alternatives de pain plus saines.

- Mai 2024 : Puratos Group a lancé Sapore Lavida, le premier sourdough actif entièrement traçable de Belgique, élaboré uniquement à partir de farine de blé complet. Cet ingrédient novateur a défendu les pratiques agricoles régénératives, permettant aux boulangers de toute l'Europe continentale de répondre à la demande croissante de produits sourdough produits localement et d'origine durable.

Portée du Rapport sur le Marché Mondial du Sourdough

Le sourdough est fabriqué par la fermentation de pâte à l'aide de Lactobacillaceae sauvages et de levures. Il est également connu sous le nom de levain ; le sourdough donne structure et goût aux produits de boulangerie. Le marché du sourdough a été segmenté par forme, type de traitement, source d'ingrédients, application, canal de distribution et géographie. Sur la base de la forme, le marché est classé en liquide prêt à l'emploi et mélange sec/prémix. Sur la base du type de traitement, le marché est classé en types I, II et III. Sur la base de la source d'ingrédients, le marché est classé en blé, seigle, orge et autres. Sur la base de l'application, le marché est classé en pains et petits pains, gâteaux et pâtisseries, croûte à pizza, biscuits et crackers, et autres. Sur la base du canal de distribution, le marché est classé en industrie de transformation alimentaire, restauration et commerce de détail. Le rapport analyse en outre le scénario du marché sur la base de la géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. La taille du marché a été calculée en USD pour tous les segments susmentionnés.

| Liquide Prêt à l'Emploi |

| Mélange Sec/Prémix |

| Type I (Frais) |

| Type II (Séché) |

| Type III (Poudre) |

| ����é |

| Seigle |

| Orge |

| Autres (Avoine, etc.) |

| Pains et Petits Pains |

| Gâteaux et Pâtisseries |

| Croûte à Pizza |

| Biscuits et Crackers |

| Autres |

| Industrie de Transformation Alimentaire | |

| Restauration | |

| Commerce de Détail | ���ܱ�������������é��/����������������é�� |

| Boutiques en Ligne | |

| Autres Canaux |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Colombie | |

| Chili | |

| ����dz� | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pologne | |

| Belgique | |

| ������ | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| ���Ի�Dz�é������ | |

| Corée du Sud | |

| �ճ�ï�����Ի�� | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| ����������� | |

| É�����ٱ� | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Forme | Liquide Prêt à l'Emploi | |

| Mélange Sec/Prémix | ||

| Par Type de Traitement | Type I (Frais) | |

| Type II (Séché) | ||

| Type III (Poudre) | ||

| Par Source d'Ingrédients | ����é | |

| Seigle | ||

| Orge | ||

| Autres (Avoine, etc.) | ||

| Par Application | Pains et Petits Pains | |

| Gâteaux et Pâtisseries | ||

| Croûte à Pizza | ||

| Biscuits et Crackers | ||

| Autres | ||

| Par Canal de Distribution | Industrie de Transformation Alimentaire | |

| Restauration | ||

| Commerce de Détail | ���ܱ�������������é��/����������������é�� | |

| Boutiques en Ligne | ||

| Autres Canaux | ||

| Par Géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| ����dz� | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pologne | ||

| Belgique | ||

| ������ | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| ���Ի�Dz�é������ | ||

| Corée du Sud | ||

| �ճ�ï�����Ի�� | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| ����������� | ||

| É�����ٱ� | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché mondial du sourdough d'ici 2031 ?

Les prévisions indiquent que la taille du marché mondial du sourdough atteindra 4,69 milliards USD d'ici 2031, contre 3,45 milliards USD en 2026.

Quelle région offre la croissance la plus rapide pour les produits sourdough ?

L'Asie-Pacifique devrait afficher un TCAC de 8,60 % jusqu'en 2031, portée par l'urbanisation et l'adoption des produits de boulangerie de style occidental.

Quel format de produit domine les ventes de sourdough ?

Les formats mélange sec/prémix dominent avec une part de revenus de 60,98 % en 2025 en raison de leur stabilité en rayon et de leur facilité d'utilisation.

Pourquoi les pains sourdough à base de seigle attirent-ils l'attention ?

Le seigle offre des fibres prébiotiques plus élevées et une réponse glycémique plus faible que le blé, stimulant un TCAC de 7,05 % pour les produits sourdough à base de seigle.

Dernière mise à jour de la page le: