Taille et part du marché des édulcorants alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

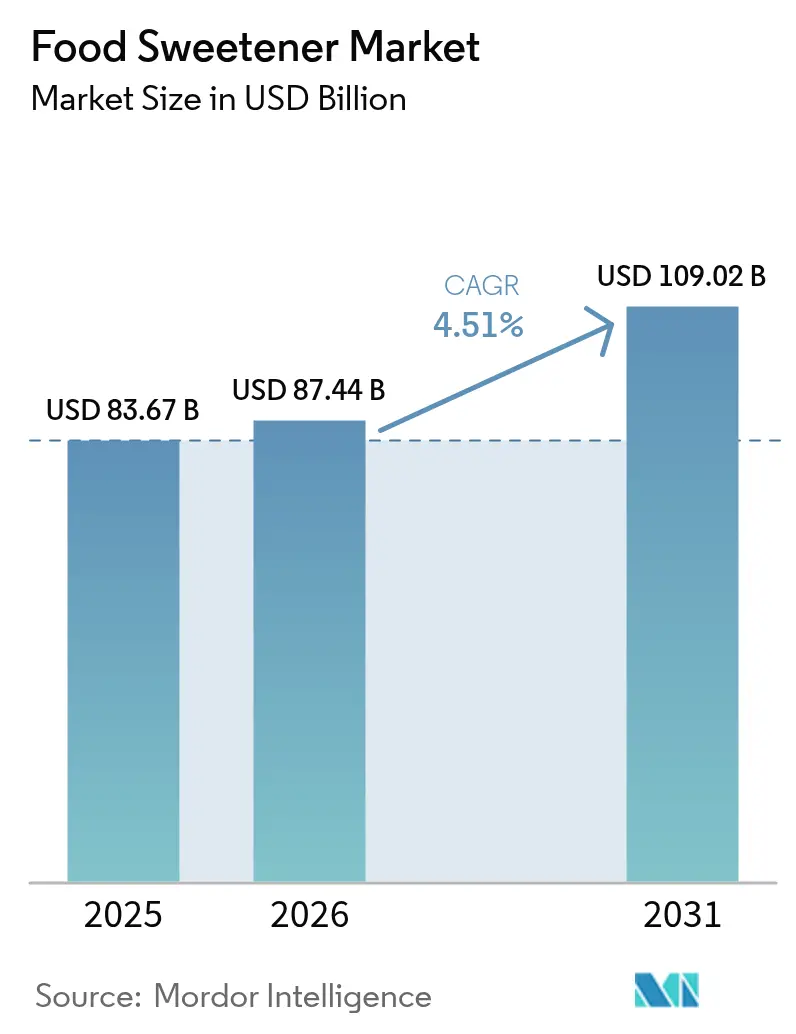

| Taille du Marché (2026) | 87.44 Milliards de dollars |

| Taille du Marché (2031) | 109.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.51% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des édulcorants alimentaires par ���ϲ�����

La taille du marché des édulcorants alimentaires devrait passer de 83,67 milliards USD en 2025 à 87,44 milliards USD en 2026 et devrait atteindre 109,02 milliards USD d'ici 2031, à un TCAC de 4,51 % sur la période 2026-2031. Cette croissance est alimentée par les politiques de réduction du sucre mises en œuvre dans 115 pays, une conscience accrue de la santé chez les consommateurs et des avancées continues en matière d'innovation dans les ingrédients permettant de réduire les calories sans compromettre le goût. Alors que l'Asie-Pacifique est en tête de la demande en raison de sa grande population et de l'adoption croissante de modes de vie plus sains, le Moyen-Orient et l'Afrique connaissent la croissance la plus rapide, portée par une urbanisation rapide, des revenus disponibles en hausse et des habitudes alimentaires en évolution. À la lumière des récentes mesures commerciales américaines sur l'érythritol chinois, les fournisseurs d'ingrédients élargissent leurs capacités de fermentation de précision pour répondre à la demande, et les fabricants diversifient leurs chaînes d'approvisionnement pour atténuer les risques. Les fusions et acquisitions, telles que l'acquisition de CP Kelco par Tate & Lyle en 2024, soulignent la tendance du marché vers l'intégration verticale et le développement de solutions à valeur ajoutée pour répondre aux préférences évolutives des consommateurs.

Principaux enseignements du rapport

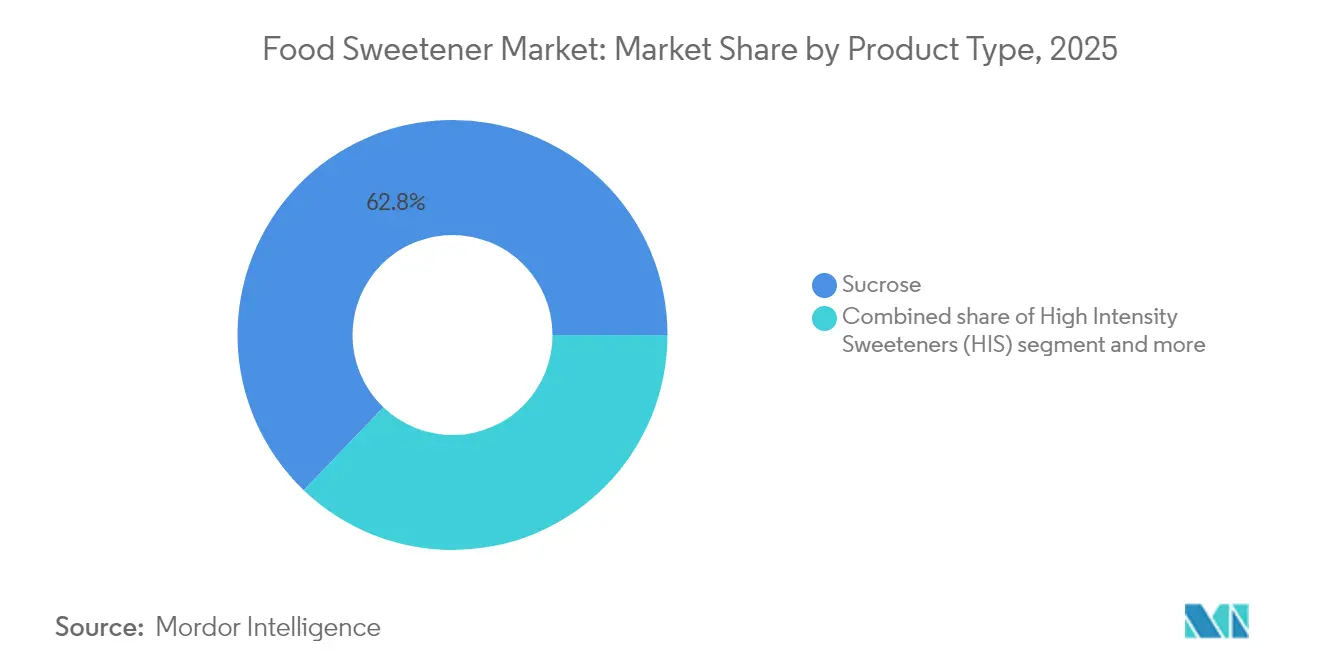

- Par type de produit, le saccharose détenait 62,84 % de la part du marché des édulcorants alimentaires en 2025, tandis que les édulcorants à haute intensité devraient afficher un TCAC de 6,52 % jusqu'en 2031.

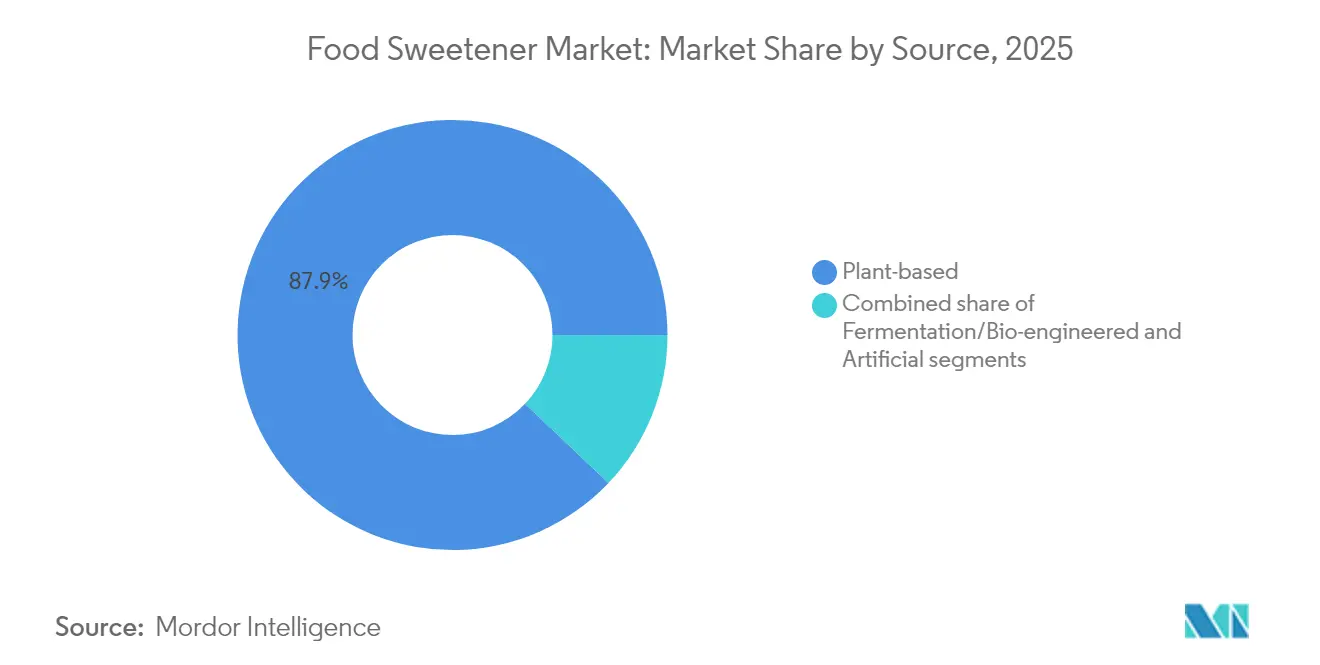

- Par source, les ingrédients à base de plantes représentaient 87,92 % des revenus en 2025 ; les édulcorants dérivés de la fermentation devraient progresser à un TCAC de 6,79 % jusqu'en 2031.

- Par forme, les formats solides étaient en tête avec une part de revenus de 61,68 % en 2025, tandis que les liquides et sirops sont sur la voie d'un TCAC de 6,9 %.

- Par application, l'alimentation représentait 55,92 % de la taille du marché des édulcorants alimentaires en 2025, tandis que les boissons devraient se développer à un TCAC de 5,93 %.

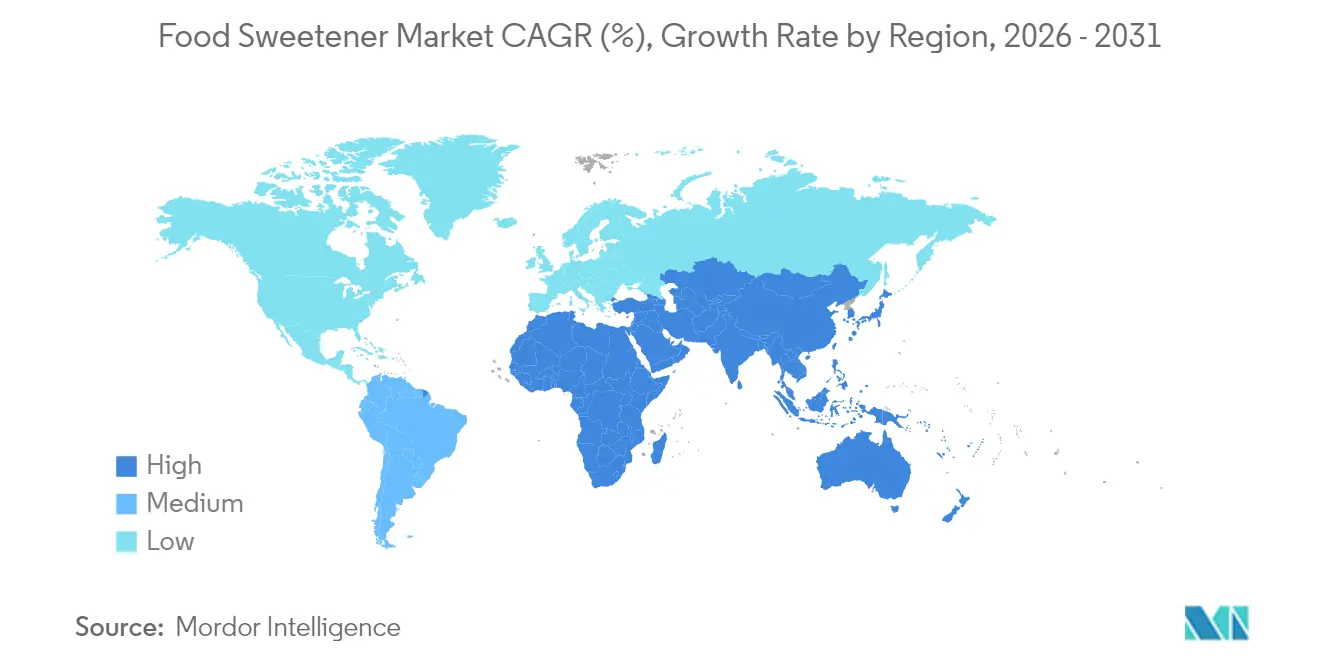

- Par géographie, l'Asie-Pacifique a capturé 38,12 % de la part du marché des édulcorants alimentaires en 2025, et le Moyen-Orient et l'Afrique devraient enregistrer un TCAC de 7,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des édulcorants alimentaires

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante des consommateurs à la santé | +1.2% | Mondial, avec un impact plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Prévalence croissante de l'obésité et du diabète | +0.9% | Mondial, particulièrement aigu en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Demande croissante de produits faibles en calories et sans sucre | +1.1% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Expansion du secteur de l'alimentation et des boissons | +0.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient, l'Afrique et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Préférence croissante des consommateurs pour les édulcorants naturels | +1.0% | Mondial, plus forte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Soutien réglementaire à la réduction de la consommation de sucre | +0.7% | Mondial, avec des calendriers de mise en œuvre variables | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Sensibilisation croissante des consommateurs à la santé

La sensibilisation croissante des consommateurs à la santé est un moteur majeur du marché des édulcorants alimentaires. Alors que les individus accordent de plus en plus d'importance à leur santé et à leur bien-être, la demande d'alternatives plus saines au sucre traditionnel est en hausse. Les consommateurs recherchent activement des produits correspondant à leurs préférences alimentaires, tels que les édulcorants faibles en calories, naturels et non artificiels. Ce changement de comportement des consommateurs encourage les fabricants à innover et à introduire une variété d'édulcorants répondant à ces préférences. De plus, la prévalence croissante des maladies liées au mode de vie, telles que le diabète et l'obésité, a encore amplifié le besoin d'options de sucrage plus saines. Cette tendance devrait continuer à façonner le marché des édulcorants alimentaires pendant la période de prévision. Par ailleurs, la popularité croissante des produits à base de plantes et biologiques contribue également à la demande d'édulcorants naturels tels que la stévia, le fruit du moine et le sirop d'agave. En outre, les avancées technologiques dans le domaine alimentaire permettent le développement d'édulcorants innovants qui imitent le goût du sucre tout en offrant des avantages pour la santé, tels qu'une réduction de l'apport calorique et un indice glycémique plus faible.

Prévalence croissante de l'obésité et du diabète

La prévalence croissante de l'obésité et du diabète est un moteur significatif du marché des édulcorants alimentaires. Selon la Fédération internationale du diabète (FID), environ 589 millions d'adultes (20-79 ans) vivaient avec le diabète en 2024, et ce nombre devrait atteindre 853 millions d'ici 2050 [1]Source : Fédération internationale du diabète, "Le diabète dans le monde en 2024", idf.org. Cette crise sanitaire croissante a conduit à une prise de conscience accrue des effets néfastes d'une consommation excessive de sucre, incitant les consommateurs à rechercher des alternatives plus saines. À mesure que ces problèmes de santé continuent d'augmenter à l'échelle mondiale, la demande d'édulcorants alternatifs pouvant aider à gérer l'apport en sucre sans compromettre le goût est en hausse. Les consommateurs deviennent de plus en plus soucieux de leur santé, ce qui entraîne un glissement vers les édulcorants faibles en calories et sans sucre. Cette tendance est encore soutenue par les initiatives gouvernementales et les réglementations visant à réduire la consommation de sucre pour lutter contre l'obésité et le diabète. Par conséquent, le marché des édulcorants alimentaires connaît une croissance substantielle alors que les fabricants innovent pour répondre aux besoins évolutifs des consommateurs soucieux de leur santé.

Demande croissante de produits faibles en calories et sans sucre

La préférence croissante des consommateurs pour des options alimentaires plus saines a considérablement stimulé la demande de produits faibles en calories et sans sucre sur le marché des édulcorants alimentaires. La sensibilisation croissante aux effets néfastes sur la santé d'une consommation excessive de sucre, tels que l'obésité, le diabète et les maladies cardiovasculaires, a encouragé les consommateurs à rechercher des alternatives correspondant à leurs modes de vie soucieux de la santé. De plus, l'adoption croissante de régimes sans sucre et de produits alimentaires faibles en calories parmi les amateurs de fitness et les personnes gérant des problèmes de santé chroniques a encore alimenté cette demande. Les fabricants répondent à cette tendance en innovant et en élargissant leurs portefeuilles de produits pour inclure des édulcorants naturels et artificiels répondant à ces préférences. Ce changement est également soutenu par les initiatives gouvernementales et les réglementations promouvant la réduction de la consommation de sucre, ce qui a créé un environnement favorable à la croissance du segment sans sucre et faible en calories au sein du marché des édulcorants alimentaires.

Politiques gouvernementales favorisant la réduction du sucre

Les initiatives gouvernementales visant à réduire la consommation de sucre propulsent la croissance du marché. Les entités réglementaires, notamment l'Organisation mondiale de la santé (OMS) et les ministères nationaux de la santé, ont déployé des lignes directrices pour lutter contre la consommation excessive de sucre. Par exemple, la Food and Drug Administration (FDA) américaine impose désormais des étiquettes nutritionnelles mises à jour qui mettent en évidence les sucres ajoutés. Au Royaume-Uni, la taxe sur les boissons sucrées, communément appelée taxe sur le sucre, incite les fabricants à reformuler leurs produits avec moins de sucre. De même, le Mexique et l'Inde ont imposé des taxes sur les boissons sucrées pour décourager la consommation. L'Union européenne, dans le cadre de son initiative De la ferme à la table, élabore une stratégie pour réduire les niveaux de sucre dans les aliments transformés. En outre, l'Association américaine du cœur préconise de limiter les sucres ajoutés à un maximum de 6 % de l'apport calorique journalier [2]Source : Association américaine du cœur, "Sucres ajoutés", heart.org . Soutenues par des campagnes de santé publique et des partenariats avec des groupes industriels, ces initiatives favorisent l'utilisation d'édulcorants faibles en calories comme alternatives attrayantes dans les formulations alimentaires et de boissons.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de production élevés des édulcorants naturels | -0.8% | Mondial, affectant particulièrement l'adoption sur les marchés émergents | Moyen terme (2-4 ans) |

| Scepticisme des consommateurs quant à la sécurité des édulcorants artificiels | -0.6% | Mondial, plus fort en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Cadres réglementaires complexes pour les additifs alimentaires | -0.4% | Mondial, avec une complexité régionale variable | Long terme (≥ 4 ans) |

| Acceptation limitée des consommateurs dans certaines régions | -0.5% | Régional, particulièrement dans les cultures alimentaires traditionnelles | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Coûts de production élevés des édulcorants naturels

Les coûts de production élevés associés aux édulcorants naturels constituent un frein significatif sur le marché des édulcorants alimentaires. Des facteurs tels que les exigences de culture étendues, les processus d'extraction à forte intensité de main-d'œuvre et la nécessité de technologies de traitement avancées contribuent à ces coûts élevés. La culture de matières premières telles que la stévia, le fruit du moine et d'autres sources naturelles nécessite souvent des conditions climatiques spécifiques et des intrants agricoles importants, ce qui augmente encore les dépenses. De plus, la dépendance à des matières premières spécifiques, souvent soumises à une disponibilité saisonnière et à une volatilité des prix, aggrave encore le problème. Par exemple, des conditions météorologiques défavorables ou des perturbations de la chaîne d'approvisionnement peuvent entraîner des pénuries de matières premières, provoquant des hausses de prix et impactant les délais de production. Ces défis rendent les édulcorants naturels moins compétitifs en termes de coûts par rapport aux alternatives synthétiques, limitant ainsi leur adoption par les fabricants. En outre, les exigences réglementaires strictes pour les édulcorants naturels, notamment les certifications et la conformité aux normes de sécurité alimentaire, ajoutent une couche supplémentaire de charge financière pour les producteurs.

Scepticisme des consommateurs quant à la sécurité des édulcorants artificiels

Le scepticisme des consommateurs concernant la sécurité des édulcorants artificiels constitue un frein significatif sur le marché des édulcorants alimentaires. Les préoccupations concernant les risques potentiels pour la santé, tels que les liens avec les maladies chroniques, les troubles métaboliques et d'autres effets indésirables, ont conduit à un examen accru de ces produits. Les organismes de réglementation et les études scientifiques n'ont pas toujours fourni des conclusions cohérentes, alimentant davantage l'incertitude chez les consommateurs. Ce scepticisme a entraîné un glissement des préférences des consommateurs vers les édulcorants naturels, tels que la stévia et le miel, perçus comme des alternatives plus saines. De plus, la demande croissante de produits à étiquette propre a intensifié l'accent mis sur la transparence et la sécurité des ingrédients alimentaires, soumettant les édulcorants artificiels à une pression accrue. La perception des édulcorants artificiels comme des composés synthétiques et chimiquement traités a encore contribué au sentiment négatif entourant leur utilisation. Les reportages médiatiques et le plaidoyer des groupes soucieux de la santé ont amplifié ces préoccupations, influençant le comportement des consommateurs et les décisions d'achat. En outre, le manque d'éducation généralisée des consommateurs sur les différences entre les divers édulcorants artificiels et leurs profils de sécurité respectifs a aggravé le problème. Alors que le débat sur la sécurité des édulcorants artificiels se poursuit, le marché des édulcorants alimentaires doit naviguer dans ces défis pour maintenir sa croissance et répondre aux demandes évolutives des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les édulcorants à haute intensité stimulent l'innovation

En 2025, le saccharose détient une part de marché dominante de 62,84 %, soulignant sa présence profondément enracinée dans les applications alimentaires conventionnelles. Sa large reconnaissance par les consommateurs et son utilisation établie dans les recettes traditionnelles et les aliments transformés contribuent de manière significative à son leadership durable sur le marché. Le saccharose reste un choix privilégié pour les fabricants en raison de ses propriétés fonctionnelles, telles que la douceur, l'amélioration de la texture et les capacités de conservation, qui sont difficiles à reproduire avec des édulcorants alternatifs. De plus, son accessibilité financière et sa facilité de disponibilité renforcent encore sa position sur le marché. Malgré la demande croissante d'édulcorants alternatifs, le saccharose continue d'être un ingrédient de base dans divers produits alimentaires et de boissons, en particulier dans les régions où les préférences alimentaires traditionnelles dominent.

Parallèlement, les édulcorants à haute intensité sont prêts à stimuler la croissance sur le marché des édulcorants alimentaires, avec un TCAC projeté de 6,52 % jusqu'en 2031. Ces édulcorants gagnent du terrain en raison de leur faible teneur en calories et de leur adéquation aux consommateurs soucieux de leur santé. Leur adoption croissante dans les boissons, la confiserie et d'autres produits alimentaires faibles en calories souligne leur rôle de catalyseur de croissance. En outre, la prévalence croissante des problèmes de santé liés au mode de vie, tels que l'obésité et le diabète, a accéléré le glissement vers les substituts du sucre, stimulant la demande d'édulcorants à haute intensité. De plus, les Centres pour le contrôle et la prévention des maladies (CDC) soulignent qu'aux É�ٲ��ٲ�-���Ծ��� seulement, plus de 38,4 millions de personnes souffrent de diabète, avec 98 millions d'adultes en prédiabète en 2024. Les innovations dans les technologies de formulation, associées aux approbations réglementaires pour de nouvelles variantes d'édulcorants, élargissent également leur champ d'application. À mesure que les préférences des consommateurs évoluent, les édulcorants à haute intensité devraient jouer un rôle central dans la réponse à la demande de solutions de sucrage plus saines et plus durables.

Par forme : les applications liquides gagnent en dynamisme

Les édulcorants solides maintiennent une part de marché de 61,68 % en 2025, reflétant leur utilisation établie dans les applications de boulangerie et de confiserie où la structure cristalline offre des avantages fonctionnels au-delà du sucrage. Les formes liquides et en sirop s'accélèrent à un TCAC de 6,9 % jusqu'en 2031, portées par la croissance du secteur des boissons et l'amélioration des caractéristiques de dissolution dans les applications aqueuses. La préférence de forme varie considérablement selon l'application, les formes solides dominant l'utilisation en table et la boulangerie industrielle, tandis que les liquides excellent dans la formulation de boissons et les applications laitières. Les considérations de traitement influencent le choix de la forme, car les édulcorants liquides offrent souvent une meilleure dispersion et un temps de traitement réduit dans la fabrication à grande échelle.

Les fabricants de boissons préfèrent de plus en plus les systèmes d'édulcorants liquides qui permettent un dosage précis et des profils de saveur cohérents sans problèmes de cristallisation. Les formes séchées par atomisation et granulées répondent à des besoins industriels spécifiques où la fluidité et la stabilité au stockage importent plus que la vitesse de dissolution. Le segment liquide bénéficie d'innovations dans la technologie de concentration qui réduisent les coûts d'expédition et les besoins de stockage. Les formulations en sirop permettent le mélange personnalisé de plusieurs édulcorants pour obtenir des profils de goût et des caractéristiques fonctionnelles spécifiques. Le choix de la forme reflète de plus en plus l'optimisation de la chaîne d'approvisionnement plutôt que des exigences purement fonctionnelles, les fabricants choisissant des formats qui minimisent les coûts de manutention et la complexité des stocks.

Par source : la technologie de fermentation remodèle la production

En 2025, les sources à base de plantes dominent le marché des édulcorants alimentaires, détenant une part de marché de 87,92 %. Cette domination est principalement portée par la préférence croissante des consommateurs pour des ingrédients naturels et durables. Les édulcorants à base de plantes, tels que la stévia et le fruit du moine, sont largement reconnus pour leurs bienfaits pour la santé et leur impact environnemental minimal. De plus, la disponibilité de technologies d'extraction bien établies a encore facilité la production à grande échelle et l'adoption de ces édulcorants dans diverses applications, notamment les boissons, la confiserie et les produits de boulangerie.

Les alternatives dérivées de la fermentation, quant à elles, connaissent une croissance significative, avec un TCAC projeté de 6,79 % pendant la période de prévision. Cette croissance est attribuée aux avancées en biotechnologie de précision, qui ont amélioré l'efficacité et l'évolutivité des processus de fermentation. Ces alternatives, telles que l'allulose et le tagatose, gagnent du terrain en raison de leur capacité à imiter le goût et la fonctionnalité des sucres traditionnels tout en offrant une teneur calorique réduite. À mesure que la demande des consommateurs pour des solutions de sucrage innovantes et soucieuses de la santé augmente, les édulcorants dérivés de la fermentation devraient jouer un rôle de plus en plus important sur le marché.

Par application : les boissons accélèrent l'adoption

Les applications alimentaires dominent avec une part de marché de 55,92 % en 2025, englobant des catégories diverses allant des produits de boulangerie aux aliments transformés, où les édulcorants remplissent de multiples rôles fonctionnels au-delà de l'amélioration du goût. Les boissons émergent comme le segment à la croissance la plus rapide à un TCAC de 5,93 % jusqu'en 2031, portées par les pressions de reformulation dues aux taxes sur le sucre et aux exigences de santé des consommateurs. La répartition des applications reflète différents schémas d'adoption, les boissons menant l'innovation en raison d'une reformulation plus facile par rapport aux matrices alimentaires complexes. Les applications de boulangerie et de confiserie font face à des défis techniques pour remplacer les propriétés structurelles du sucre, tandis que les produits laitiers et les desserts bénéficient de la fonctionnalité des édulcorants dans la modification de la texture.

Les nutraceutiques et les aliments fonctionnels représentent des applications à haute valeur ajoutée où les édulcorants permettent un positionnement produit axé sur les bienfaits pour la santé plutôt que sur la simple réduction des calories. Les produits carnés et salés démontrent des applications émergentes alors que les fabricants cherchent à équilibrer les profils de saveur dans les formulations à teneur réduite en sodium. La croissance du segment des boissons reflète des stratégies de reformulation réussies qui maintiennent l'acceptation des consommateurs tout en réalisant une réduction significative du sucre. Les boissons gazeuses mènent l'adoption en raison de la pression réglementaire et de la sensibilisation des consommateurs, tandis que les boissons sportives exploitent les édulcorants pour optimiser la teneur en glucides pour les applications de performance. L'évolution des applications démontre l'intégration des édulcorants dans l'ensemble du système alimentaire plutôt qu'un positionnement de niche axé sur la santé.

Analyse géographique

En 2025, l'Asie-Pacifique domine le marché des édulcorants alimentaires avec une part de 38,12 %, portée par sa grande base de population et son développement économique rapide. La croissance de la classe moyenne de la région et l'augmentation des revenus disponibles ont considérablement stimulé la demande d'aliments transformés, ce qui, à son tour, a alimenté la consommation d'édulcorants alimentaires. De plus, l'expansion du secteur de l'alimentation et des boissons, associée à l'influence croissante des habitudes alimentaires occidentales, a encore propulsé la croissance du marché dans cette région. Les gouvernements d'Asie-Pacifique mettent également en œuvre des politiques de soutien pour améliorer la production et la transformation alimentaires, ce qui a un impact positif sur le marché des édulcorants alimentaires.

Le Moyen-Orient et l'Afrique émergent comme une région de croissance clé, avec un TCAC robuste projeté de 7,02 % jusqu'en 2031. L'urbanisation et la sensibilisation croissante à la santé sont les principaux moteurs de cette croissance, alors que les consommateurs se tournent vers des choix alimentaires plus sains, notamment les édulcorants faibles en calories et naturels. La région connaît également une hausse de l'adoption des tendances alimentaires internationales, ce qui crée des opportunités pour les fabricants d'édulcorants alimentaires. En outre, les initiatives gouvernementales visant à réduire la consommation de sucre et à promouvoir des alternatives plus saines devraient soutenir l'expansion du marché pendant la période de prévision.

L'Amérique du Nord présente les caractéristiques d'un marché mature, avec un fort accent sur les édulcorants naturels haut de gamme, reflétant les préférences des consommateurs pour des produits de haute qualité et soucieux de la santé. L'Europe, quant à elle, met l'accent sur la conformité réglementaire et la durabilité, car des réglementations strictes et des préoccupations environnementales façonnent la dynamique du marché. En Amérique du Sud, la prévalence croissante du diabète et les initiatives de santé menées par les gouvernements stimulent l'adoption des édulcorants alimentaires. La région connaît également une sensibilisation accrue aux avantages des substituts du sucre, ce qui encourage les consommateurs à opter pour des alternatives plus saines. Ces dynamiques régionales soulignent collectivement les schémas de croissance diversifiés et les opportunités au sein du marché mondial des édulcorants alimentaires.

Paysage concurrentiel

Le marché des édulcorants alimentaires présente une fragmentation modérée. Cet équilibre dans la concurrence permet aux géants établis de détenir des parts de marché substantielles tout en ouvrant simultanément la voie aux nouveaux entrants pour se tailler des niches dans des segments spécialisés. Les acteurs historiques du secteur tels que Cargill, Incorporated, Archer Daniels Midland Company et Tate & Lyle PLC adoptent agressivement des stratégies d'intégration verticale. En étendant leur portée des intrants agricoles aux ingrédients finis, ils atténuent efficacement les risques associés aux fluctuations des prix des matières premières. Par exemple, ADM a investi dans des partenariats avec des agriculteurs pour sécuriser un approvisionnement régulier en matières premières, tandis que Cargill a élargi ses installations de production pour assurer un meilleur contrôle de la chaîne d'approvisionnement. Ces stratégies améliorent non seulement l'efficacité opérationnelle, mais renforcent également leurs positions sur le marché face aux concurrents émergents.

Au-delà de l'intégration verticale, les entreprises stimulent l'innovation pour répondre aux demandes évolutives des consommateurs. Elles développent des systèmes d'édulcorants hybrides combinant des ingrédients naturels, tels que la stévia, avec des composants dérivés de la fermentation comme l'allulose. Ces systèmes visent à améliorer l'efficacité des coûts, à améliorer le goût et à optimiser les profils nutritionnels. Par exemple, EverSweet de Cargill, un édulcorant à base de stévia produit par fermentation, a gagné du terrain pour sa capacité à offrir une douceur similaire au sucre sans les calories. De même, ADM a introduit des mélanges d'édulcorants répondant à la demande croissante de produits à étiquette propre, offrant des solutions qui réduisent la teneur en sucre tout en évitant les additifs artificiels. Ces innovations sont particulièrement précieuses dans des applications telles que les boissons, les produits de boulangerie et les produits laitiers, où le maintien du goût et de la texture est essentiel. Le paysage concurrentiel voit également des acteurs plus petits et des startups se concentrer sur des segments spécialisés pour se différencier.

Des entreprises comme Tate & Lyle exploitent les avancées en biotechnologie pour créer des édulcorants à base de plantes avec une fonctionnalité améliorée. Par exemple, PureCircle a développé des produits de stévia de nouvelle génération qui répondent à l'arrière-goût persistant souvent associé aux édulcorants naturels. Pendant ce temps, Tate & Lyle a introduit des fibres solubles qui non seulement agissent comme édulcorants mais offrent également des avantages supplémentaires pour la santé, tels qu'une meilleure santé intestinale. Cette interaction dynamique entre les leaders établis et les entrants innovants favorise un environnement équilibré mais compétitif, stimulant la croissance globale et la diversification du marché des édulcorants alimentaires.

Leaders du secteur des édulcorants alimentaires

Cargill, Incorporated

Archer Daniels Midland Company

Tate & Lyle PLC

Ingredion Inc.

Sudzucker AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Tate & Lyle a formé une alliance stratégique avec BioHarvest pour développer des édulcorants à base de plantes utilisant la technologie de synthèse botanique. L'initiative se concentre sur la fabrication d'ingrédients édulcorants rentables, riches en nutriments et durables qui correspondent au profil gustatif du sucre sans saveur résiduelle.

- Septembre 2024 : Howtian a lancé SoPure Dorado, un extrait de stévia dorée non raffiné. L'entreprise a développé cet édulcorant zéro calorie pour répondre à la demande du marché des consommateurs recherchant des alternatives à base de plantes, peu transformées, aux édulcorants traditionnels.

- Avril 2024 : Ingredion a lancé PURECIRCLE Clean Taste Solubility Solution (CTSS), un édulcorant à base de stévia avec une solubilité plus de 100 fois supérieure à celle de la stévia Reb M. Les résultats des panels de consommateurs et des évaluations sensorielles ont démontré que CTSS surpasse les édulcorants artificiels et autres ingrédients de stévia en termes de qualité gustative.

- Janvier 2024 : Cargill Inc. et DSM-Firmenich ont obtenu l'approbation réglementaire pour leur édulcorant à base de stévia EverSweet® à la suite d'une évaluation favorable de la sécurité. L'évaluation a confirmé que le produit répond aux normes et réglementations de sécurité requises, faisant avancer son processus d'autorisation de mise sur le marché.

Portée du rapport sur le marché mondial des édulcorants alimentaires

Les édulcorants sont les diverses substances naturelles et artificielles qui confèrent un goût sucré aux aliments et aux boissons.

Le marché des édulcorants alimentaires est segmenté par type de produit, sources, forme, application et géographie. Sur la base du type de produit, le marché est segmenté en saccharose, édulcorant à base d'amidon et alcools de sucre, édulcorants à haute intensité et autres.

Sur la base de la source, le marché est segmenté en à base de plantes, fermentation/bio-ingénierie et artificiel. Sur la base de la forme, le marché est segmenté en solide et liquide/sirop. Sur la base de l'application, le marché est segmenté en alimentation et boissons.

Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique.

| Saccharose (sucre commun) | |

| Édulcorants à base d'amidon et alcools de sucre | Dextrose |

| Sirop de maïs à haute teneur en fructose (HFCS) | |

| Maltodextrine | |

| Sorbitol | |

| Xylitol | |

| É����ٳ�����ٴDZ� | |

| Autres alcools de sucre | |

| Édulcorants à haute intensité | Sucralose |

| Aspartame | |

| Saccharine | |

| ��é�dzٲ����� | |

| ��������� | |

| ����é���ܱ��ڲ�����-�� | |

| Cyclamate | |

| Autres édulcorants à haute intensité | |

| Autres |

| À base de plantes |

| ��������Գٲ��پ��Dz�/������-���Բ�é�Ծ�������� |

| Artificiel |

| Solide |

| Liquide/sirop |

| Alimentation | Boulangerie et confiserie |

| Produits laitiers et desserts | |

| Produits carnés et salés | |

| Nutraceutiques et aliments fonctionnels | |

| Sauces, vinaigrettes et pâtes à tartiner | |

| Autres aliments transformés | |

| Boissons | Boissons gazeuses |

| Boissons sportives | |

| Autres boissons |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| ������ | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| ���Ի�Dz�é������ | |

| �ճ�ï�����Ի�� | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Colombie | |

| ����dz� | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| ����������� | |

| É�����ٱ� | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Saccharose (sucre commun) | |

| Édulcorants à base d'amidon et alcools de sucre | Dextrose | |

| Sirop de maïs à haute teneur en fructose (HFCS) | ||

| Maltodextrine | ||

| Sorbitol | ||

| Xylitol | ||

| É����ٳ�����ٴDZ� | ||

| Autres alcools de sucre | ||

| Édulcorants à haute intensité | Sucralose | |

| Aspartame | ||

| Saccharine | ||

| ��é�dzٲ����� | ||

| ��������� | ||

| ����é���ܱ��ڲ�����-�� | ||

| Cyclamate | ||

| Autres édulcorants à haute intensité | ||

| Autres | ||

| Par source | À base de plantes | |

| ��������Գٲ��پ��Dz�/������-���Բ�é�Ծ�������� | ||

| Artificiel | ||

| Par forme | Solide | |

| Liquide/sirop | ||

| Par application | Alimentation | Boulangerie et confiserie |

| Produits laitiers et desserts | ||

| Produits carnés et salés | ||

| Nutraceutiques et aliments fonctionnels | ||

| Sauces, vinaigrettes et pâtes à tartiner | ||

| Autres aliments transformés | ||

| Boissons | Boissons gazeuses | |

| Boissons sportives | ||

| Autres boissons | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| ������ | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| ���Ի�Dz�é������ | ||

| �ճ�ï�����Ի�� | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Colombie | ||

| ����dz� | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| ����������� | ||

| É�����ٱ� | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des édulcorants alimentaires ?

La taille du marché des édulcorants alimentaires est de 87,44 milliards USD en 2026.

Quelle région mène la demande mondiale ?

L'Asie-Pacifique détient la plus grande part à 38,12 % en raison de l'expansion des secteurs des aliments transformés en Chine et en Inde.

Quel segment de produit connaît la croissance la plus rapide ?

Les édulcorants à haute intensité affichent le TCAC le plus élevé à 6,52 % alors que les marques recherchent des alternatives zéro calorie.

Comment les tendances réglementaires vont-elles façonner le marché ?

Les taxes sur le sucre dans 115 pays et des approbations d'additifs plus strictes aux É�ٲ��ٲ�-���Ծ��� et en Europe continueront de pousser les marques à reformuler avec des édulcorants alternatifs.

Dernière mise à jour de la page le: