Taille et part du marché des paiements en Pologne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

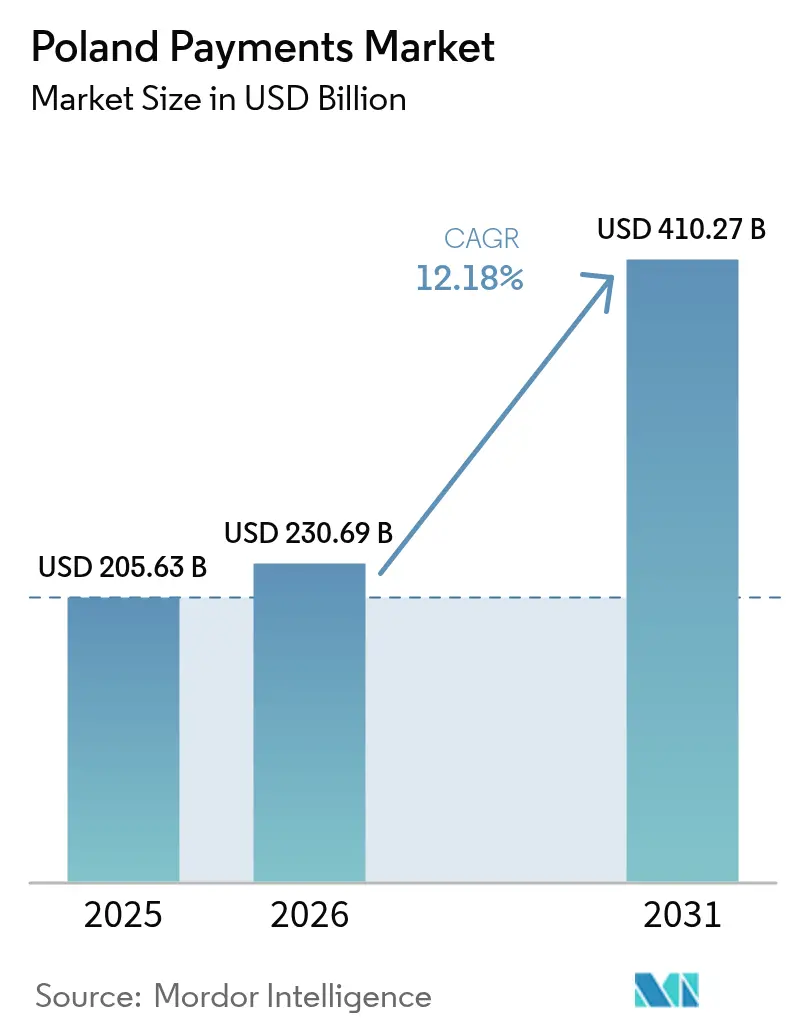

| Taille du marché de l'année de base (2025) | 205.63 Milliards de dollars |

| Taille du Marché (2026) | 230.69 Milliards de dollars |

| Taille du Marché (2031) | 410.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements en Pologne par ���ϲ�����

La taille du marché des paiements en Pologne devrait croître de 205,63 milliards USD en 2025 à 230,69 milliards USD en 2026, et atteindre 410,27 milliards USD d'ici 2031, à un TCAC de 12,18 % sur la période 2026-2031. Cette expansion reflète une migration décisive du numéraire vers les paiements numériques, amplifiée par le Programme Pologne sans espèces, les incitations fiscales gouvernementales au déploiement de terminaux et l'omniprésence des infrastructures nationales de paiement instantané. La contribution de BLIK à hauteur de 1,2 % du PIB national en 2024 souligne le poids économique des solutions développées localement.[1]BLIK, "BLIK en tant que moteur de croissance pour l'économie – Les paiements effectués via BLIK ont soutenu la génération d'environ 1,2 % du PIB de la Pologne en 2024," blik.com L'intensité concurrentielle reste élevée, les banques, les fintechs et les opérateurs mondiaux se disputant des parts sur les canaux de point de vente, de commerce électronique et mobile. La hausse des frais d'interchange, le renforcement des exigences en matière de lutte contre le blanchiment d'argent et l'attachement des zones rurales aux espèces tempèrent la croissance, mais l'amélioration de la couverture haut débit et l'open banking activé par PSD2 maintiennent des perspectives à long terme attrayantes.

Principaux enseignements du rapport

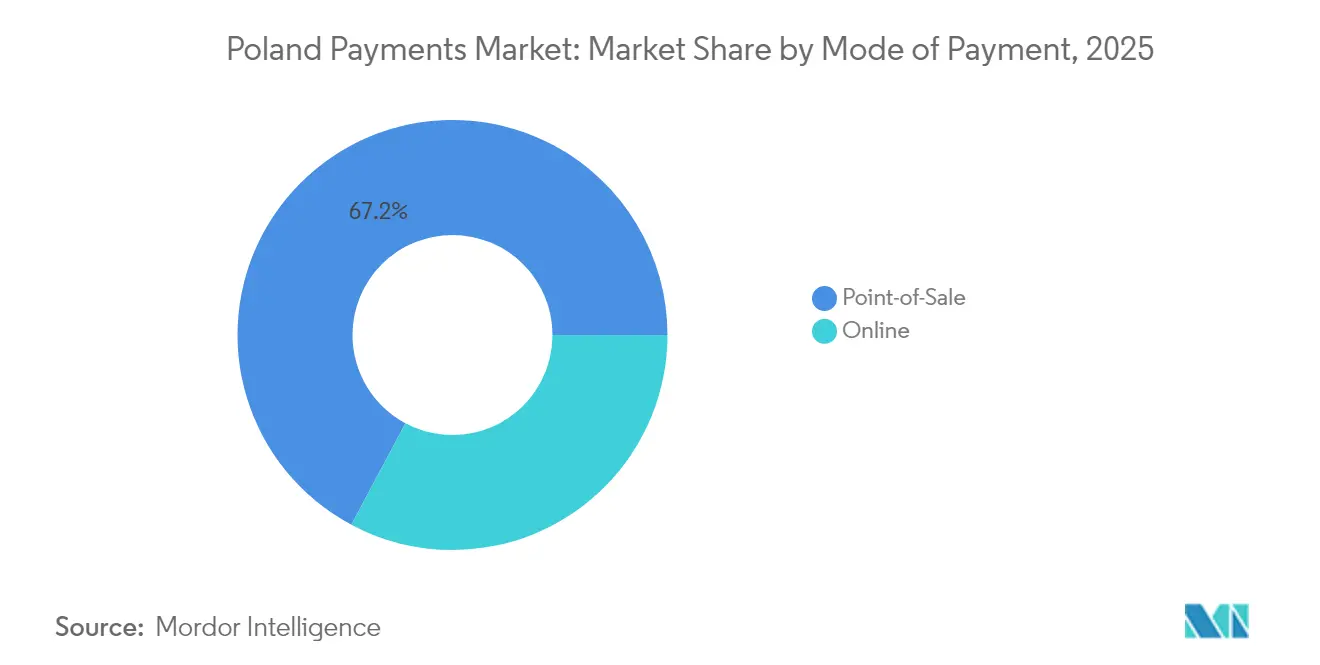

- Par canal d'interaction, le point de vente a capté 57,20 % de la part du marché des paiements en Pologne en 2025 ; le commerce électronique et le commerce mobile devraient progresser à un TCAC de 15,52 % jusqu'en 2031.

- Par mode de paiement, les paiements par carte en point de vente représentaient 37,25 % de la part du marché des paiements en Pologne en 2025, tandis que les portefeuilles numériques et les options de compte à compte progressent à un TCAC de 13,98 %. Dans l'ensemble, le point de vente représente 67,20 % de la part.

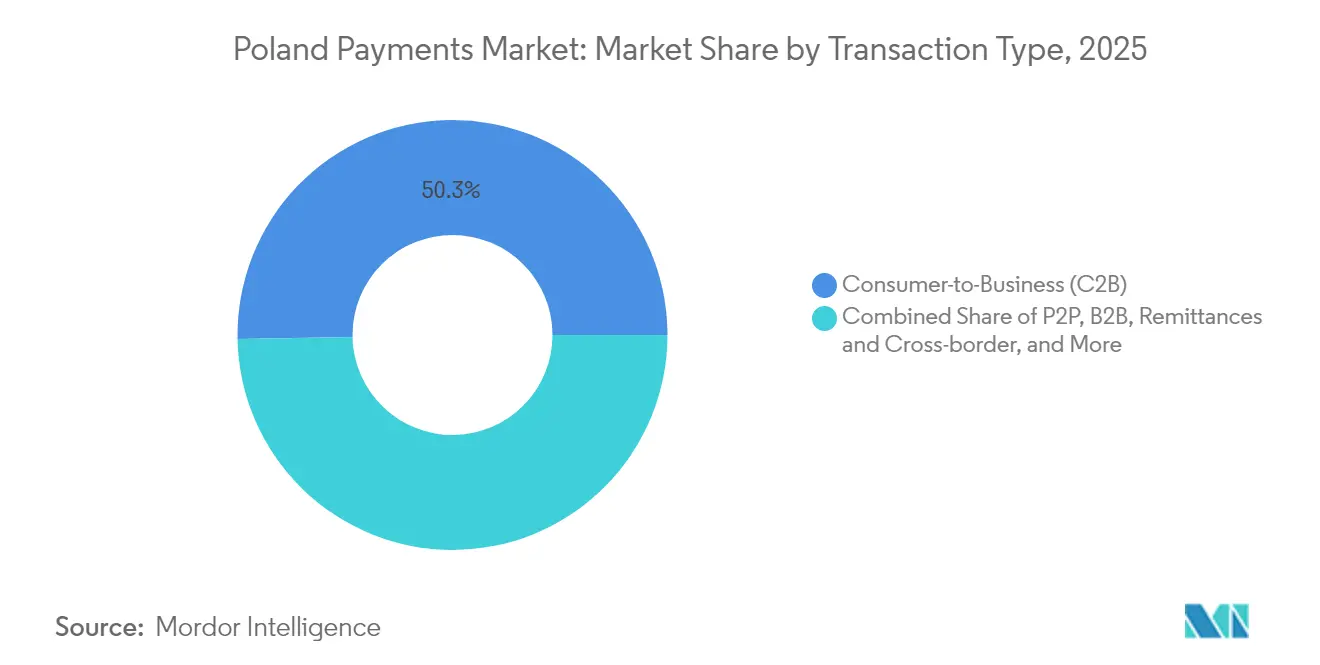

- Par type de transaction, les flux consommateur-entreprise représentaient 50,30 % de la taille du marché des paiements en Pologne en 2025 ; les virements et paiements transfrontaliers devraient progresser à un TCAC de 15,79 %.

- Par secteur d'activité utilisateur final, le commerce de détail représentait 38,40 % de la taille du marché des paiements en Pologne en 2025 ; les paiements dans le secteur de la santé progressent à un TCAC de 13,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements en Pologne

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Programme gouvernemental Pologne sans espèces et incitations fiscales pour l'adoption des points de vente | +2.1% | National, avec des gains précoces à Varsovie, Cracovie, Gdańsk | Moyen terme (2-4 ans) |

| Adoption rapide de BLIK et de l'infrastructure nationale de paiement instantané | +2.8% | National, plus forte dans les centres urbains | Court terme (≤ 2 ans) |

| Essor du commerce électronique parmi les PME polonaises exploitant les passerelles omnicanales | +1.9% | National, concentré dans les grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Pénétration des portefeuilles mobiles NFC portée par la forte part d'Android | +1.4% | National, avec un retard rural | Court terme (≤ 2 ans) |

| API d'open banking PSD2 alimentant les paiements intégrés dans les super-applications polonaises | +1.2% | À l'échelle de l'UE, la Pologne en tant qu'adopteur précoce | Long terme (≥ 4 ans) |

| Déploiements de la billetterie de transport public sans contact dans les grandes villes | +0.8% | Centres urbains : Varsovie, Cracovie, Wrocław, Gdańsk | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Programme gouvernemental Pologne sans espèces et incitations fiscales pour l'adoption des points de vente

Le programme étatique associe des incitations fiscales à l'expansion des infrastructures, permettant aux commerçants qui traitent principalement des ventes sans espèces d'accélérer les remboursements de TVA et de bénéficier de déductions fiscales spécifiques. Plus de 586 000 terminaux avaient été déployés à la mi-2023, élargissant considérablement l'acceptation dans les segments de micro-commerçants qui manquaient historiquement de capacité de point de vente.[2]Visa, "Promouvoir l'inclusion financière et minimiser l'utilisation des espèces," bqk-kos.org Les campagnes éducatives associées aux allègements fiscaux encouragent les commerçants à orienter activement les consommateurs vers le paiement électronique, formant une boucle de demande autorenforçante. Le programme accroît également la visibilité des données pour les autorités fiscales, ce qui motive à son tour un soutien politique accru.

Adoption rapide de BLIK et de l'infrastructure nationale de paiement instantané

BLIK a traité 2,4 milliards de transactions en 2024, dont la moitié en ligne, grâce à sa conception à interface unique qui a supprimé les frictions dans les contextes de commerce de détail, de distributeurs automatiques et de transferts entre particuliers. Son intégration complète avec 19 banques et son empreinte croissante sur les appareils iOS élargissent sa portée au-delà de son origine Android. Des partenariats avec Google Play ont fait évoluer BLIK de cas d'utilisation courants vers le commerce de contenu numérique, illustrant sa polyvalence. Comme la propriété du cadre appartient aux banques polonaises, les préoccupations de souveraineté sont atténuées, tandis que l'interopérabilité avec SEPA Instant facilite les virements transfrontaliers en euros.

Essor du commerce électronique parmi les PME polonaises exploitant les passerelles omnicanales

Le commerce de détail en ligne est en passe de doubler, passant de 94 milliards PLN (25,32 milliards USD) en 2022 à 190 milliards PLN (51,19 milliards USD) d'ici 2027, intensifiant la nécessité de passerelles qui agrègent les cartes, BLIK et les méthodes alternatives.[3]Neopay, "Pourquoi chaque point de pourcentage compte pour les détaillants polonais," neopay.online L'optimisation du parcours d'achat crée de la valeur compte tenu des taux d'abandon de panier locaux proches de 75 %. Les prestataires se différencient par une couverture de paiement spécifique à la Pologne, une expérience utilisateur axée sur le mobile et des analyses qui transforment les données de paiement en informations sur les conversions. Les PME adoptent des tarifications par abonnement pour les passerelles afin d'éviter les lourds investissements en capital, alignant les coûts sur la saisonnalité des revenus.

Pénétration des portefeuilles mobiles NFC portée par la forte part d'Android

Les volumes sans contact ont dépassé 300 milliards PLN (76 milliards USD) au second semestre 2024, les smartphones et les objets connectés déplaçant les cartes physiques pour les dépenses de faible montant. Les principales banques intègrent des identifiants tokenisés dans leurs applications principales, en privilégiant l'authentification biométrique et le paiement en un clic. La coexistence de 51 millions de cartes physiques avec la montée en puissance des jetons de portefeuille indique une phase de transition où les consommateurs combinent les options de paiement plutôt que d'abandonner totalement les cartes. Les jeunes segments ancrent la croissance des portefeuilles, poussant les émetteurs à intégrer des fonctionnalités de fidélité, de transport et d'assurance au sein des applications de paiement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fragmentation des dispositifs bancaires créant des frictions d'interopérabilité pour les commerçants | -1.3% | National, affectant de manière disproportionnée les petits commerçants | Moyen terme (2-4 ans) |

| Vieillissement de la population rurale maintenant la préférence pour les espèces | -0.9% | Zones rurales, notamment les régions orientales et méridionales | Long terme (≥ 4 ans) |

| Hausse des frais d'interchange post-expiration du plafonnement de 2019 | -0.7% | National, impactant les coûts d'adoption par les commerçants | Court terme (≤ 2 ans) |

| Renforcement du contrôle AML/KYC après le scandale Wirecard | -0.5% | À l'échelle de l'UE, affectant les établissements de paiement | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Fragmentation des dispositifs bancaires créant des frictions d'interopérabilité pour les commerçants

Les banques individuelles continuent d'ajouter des fonctionnalités propriétaires par-dessus les infrastructures BLIK ou de carte, obligeant les commerçants à prendre en charge plusieurs SDK, tableaux de bord et cycles de règlement. Cette fragmentation accroît les coûts d'intégration et complique la réconciliation. Les PME notamment font face à des matrices de frais variables et à des processus de rétrofacturation hétérogènes, ce qui érode les marges nettes et décourage les transitions numériques complètes. Les organismes sectoriels explorent désormais des protocoles de routage unifiés pour rationaliser les délais de paiement et les normes de sécurité.

Vieillissement de la population rurale maintenant la préférence pour les espèces

Une fracture numérique persiste, car seulement 45 % des ménages ruraux bénéficient d'un haut débit à très haute capacité, contre 81,1 % à l'échelle nationale. Les résidents plus âgés assimilent la monnaie physique à la sécurité et au contrôle budgétaire, une perception renforcée en période d'incertitude économique. La prédominance des espèces augmente pour les petites transactions où les frais numériques dépassent les marges. Bien que les campagnes d'éducation financière se soient développées, le changement de comportement reste progressif et suivra vraisemblablement les améliorations d'infrastructure.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par mode de paiement : les portefeuilles numériques étendent leur portée au-delà des cartes

Les paiements par carte en point de vente ont conservé une part de 37,25 % du marché des paiements en Pologne en 2025 ; pourtant, les portefeuilles numériques et les options de compte à compte progressent à un TCAC de 13,98 %, réduisant régulièrement l'écart. Dans l'ensemble, le point de vente représente environ 67,20 % de la part. Cette migration est due au code QR et à l'autorisation par code de BLIK indépendante de la banque, à la tokenisation NFC et à l'authentification simplifiée des consommateurs. La taille du marché des paiements en Pologne pour les portefeuilles numériques devrait dépasser celle des cartes après 2028, à mesure que la pénétration des smartphones atteint sa saturation. Les cartes physiques persistent dans les tranches d'âge plus élevées et restent des outils de secours essentiels lorsque la connectivité fait défaut. Les émetteurs répondent en intégrant les identifiants de carte dans les portefeuilles, prolongeant ainsi la pertinence des cartes tout en répondant à la demande mobile.

Les espèces ancrent encore les petites transactions rurales, mais reculent chaque année à mesure que la densité des terminaux augmente. Les alternatives émergentes telles que les objets connectés et les systèmes en boucle fermée basés sur QR répondent à des contextes de niche comme les paiements sur campus et les locations de micro-mobilité. En ligne, les volumes sans présentation de carte rivalisent avec les paiements par poussée basés sur portefeuille, notamment lorsque les commerçants promeuvent BLIK pour éviter l'interchange. Les options d'achat différé et les virements bancaires instantanés diversifient davantage le paysage des modalités, obligeant les acquéreurs à privilégier l'orchestration plutôt que la domination sur un rail unique.

Par canal d'interaction : la croissance du commerce électronique redéfinit la composition des transactions

L'activité en point de vente représentait 57,20 % de la valeur totale traitée en 2025, mais le marché des paiements en Pologne connaît une inversion des canaux avec le commerce électronique et le commerce mobile progressant à un TCAC de 15,52 %. Les smartphones représentent la majorité du trafic en ligne incrémental, portés par les paiements in-app sans friction et l'intégration du commerce social. Les prestataires de services de paiement investissent dans des API de paiement adaptatif qui acheminent les transactions vers les portefeuilles, cartes et virements bancaires sans modifier la conception frontale.

Les valeurs moyennes élevées des paniers dans le commerce électronique nécessitent une notation des risques robuste, la conformité 3-D Secure 2.2 et le stockage des identifiants par tokenisation. Les environnements en magasin captent encore de grands achats spontanés, mais même ici, les liens QR, les reçus de paiement par lien et les codes de paiement par scan intègrent des éléments numériques dans les achats en face à face. Les services à valeur ajoutée tels que les affichages d'inventaire en temps réel ou les échanges de points de fidélité offrent des leviers de revenus supplémentaires aux opérateurs desservant les commerçants omnicanaux.

Par type de transaction : accélération des flux transfrontaliers

Les transactions consommateur vers entreprise représentaient 50,30 % des volumes de 2025, soutenant une dynamique stable du commerce de détail. Les virements et flux transfrontaliers devraient toutefois dépasser tous les autres types à un TCAC de 15,79 %, soutenus par l'importante diaspora polonaise travaillant en Europe occidentale et le resserrement des mandats de paiement instantané de l'UE. Les prestataires disposant d'une connectivité directe de compensation et de marges FX compétitives captent des parts de portefeuille des banques correspondantes.

Les transferts entre particuliers prospèrent grâce au modèle de code à six chiffres de BLIK qui s'exécute en quelques secondes, soutenant les paiements dans l'économie des petits boulots et les règlements du commerce social. Les paiements interentreprises, historiquement manuels et basés sur les factures, se numérisent à mesure que les entreprises recherchent des efficiences en matière de fonds de roulement. Les plateformes de finance intégrée intègrent désormais l'émission de factures, les flux d'approbation et le règlement le jour même, reliant le paiement directement aux enregistrements ERP pour réduire le temps de réconciliation.

Par secteur d'activité utilisateur final : émergence de la numérisation des paiements dans le secteur de la santé

Le commerce de détail a maintenu une part de 38,40 % du marché des paiements en Pologne en 2025, reflétant les réseaux de terminaux bien établis et la fréquence des transactions quotidiennes. Pourtant, le secteur de la santé progresse le plus rapidement à un TCAC de 13,18 %, propulsé par les ordonnances électroniques, la télémédecine et les parcours patients numériques défendus par la Caisse nationale d'assurance maladie. La taille du marché des paiements en Pologne pour les services de santé est appelée à croître davantage à mesure que les assureurs adoptent le règlement instantané des co-paiements et que les pharmacies intègrent le traitement des ordonnances par QR.

Les services gouvernementaux, les services publics et la billetterie municipale suivent de près, en tirant parti de mObywatel et d'ePUAP pour unifier l'identité, la documentation et le paiement dans une seule interface. Les secteurs de l'hôtellerie, du voyage et du divertissement saisissent les opportunités offertes par les portefeuilles mobiles pour rationaliser l'enregistrement des clients et le rachat de billets. L'éducation, les services professionnels et les industries créatives nécessitent des cycles de facturation sur mesure et des capacités de paiement fractionné, permettant aux entreprises de paiement de monétiser des modules spécifiques aux secteurs verticaux.

Analyse géographique

Les centres urbains affichent la plus forte pénétration des paiements numériques, Varsovie, Cracovie, Wrocław et la région Tri-City bénéficiant d'une couverture 4G/5G quasi universelle et de denses réseaux d'acceptation en point de vente. Ces régions représentent la majorité des transactions BLIK et accueillent les ratios les plus élevés du pays de cartes compatibles avec les portefeuilles. Les voïvodies occidentales et septentrionales, soutenues par une industrie manufacturière solide et des investissements directs étrangers, affichent des valeurs de commandes de commerce électronique et des volumes d'échanges transfrontaliers plus élevés que leurs homologues orientales.

Les districts ruraux accusent un retard en raison d'un haut débit à haute vitesse limité et d'une culture prononcée des espèces parmi les personnes âgées. Néanmoins, les agents bancaires postaux et les micro-acquéreurs mobiles contribuent à combler les lacunes en matière d'acceptation, notamment dans les établissements agroalimentaires et les marchés saisonniers. Le transport public sans contact à Varsovie et Cracovie favorise l'utilisation habituelle des portefeuilles, qui déborde dans le commerce de détail et la restauration. Le succès dans ces villes pilotes sert de modèle aux villes de taille moyenne qui déploient des projets similaires au cours des trois prochaines années.

L'appartenance de la Pologne à l'UE assure l'alignement technique avec SEPA Instant et les prochaines initiatives d'euro numérique, positionnant les opérateurs nationaux pour servir les besoins des commerçants intra-UE. La proximité avec l'Ukraine et les pays Baltes renforce également les corridors régionaux de virement, incitant les prestataires de services de paiement à intégrer des portefeuilles multidevises et des moteurs FX dynamiques. L'emplacement stratégique des parcs logistiques le long des autoroutes A2 et S3 intensifie la vélocité des paiements interentreprises, soulignant l'interaction géographique entre les infrastructures et l'adoption des paiements.

Paysage concurrentiel

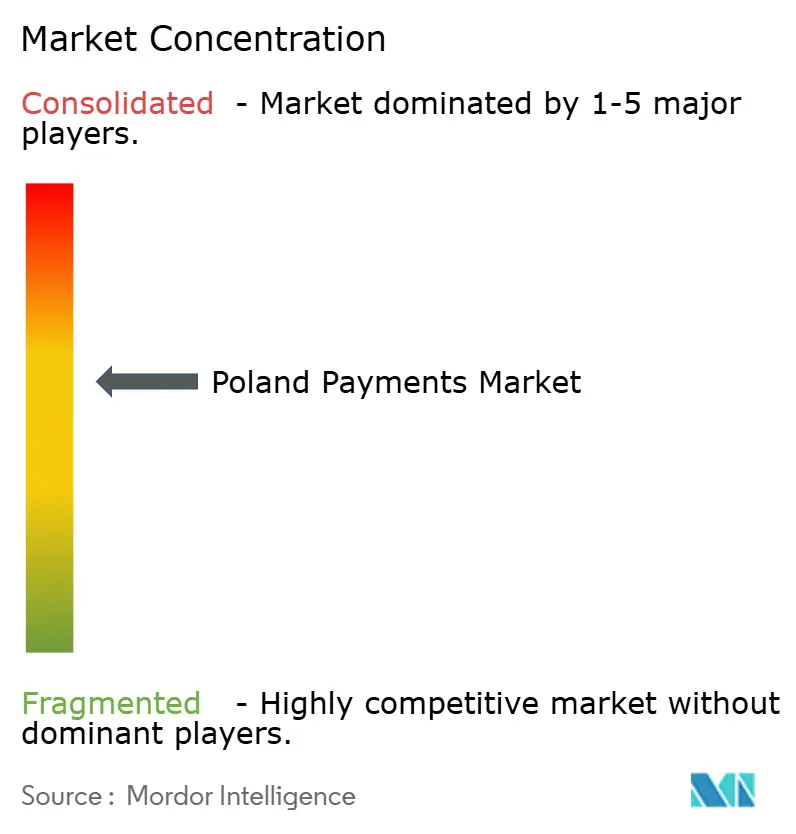

Le marché des paiements en Pologne présente une arène modérément concentrée mais farouchement disputée où les banques locales, les acteurs mondiaux et les spécialistes des fintechs coexistent. PKO Bank Polski, Santander Bank Polska et Bank Pekao S.A. disposent de bases de clientèle substantielles et d'avantages en matière de capital réglementaire, mais s'appuient sur des mises à niveau numériques continues pour défendre leurs parts. Le modèle de consortium de BLIK permet aux banques de posséder une infrastructure contrôlée au niveau national, limitant la dépendance aux réseaux de cartes internationaux.

Les marques internationales telles que Mastercard et Visa améliorent l'universalité de l'acceptation et la capacité transfrontalière, souvent par le biais d'initiatives co-brandées avec des émetteurs locaux. Les acteurs fintechs, notamment Przelewy24 de PayPro, Klarna et Revolut, exploitent des propositions de niche telles que l'orchestration du commerce électronique, les versements différés ou les portefeuilles multidevises. Les alliances stratégiques se multiplient : PKO Bank Polski s'est associé à Mastercard pour piloter le transit en boucle ouverte tokenisé, tandis que les prestataires de services de paiement étrangers intègrent BLIK pour localiser le paiement.

La réglementation intensifie et façonne à la fois la rivalité. PSD2 génère des plateformes d'agrégation d'open banking qui brouillent les frontières entre l'information sur les comptes et l'initiation de paiement. La loi sur la résilience opérationnelle numérique (DORA) alourdit les coûts de conformité, favorisant les acteurs d'envergure capables d'amortir les investissements en cybersécurité. Par ailleurs, la hausse des plafonds d'interchange depuis 2019 encourage les commerçants à orienter les volumes vers des options de compte à compte moins coûteuses, modifiant les leviers de tarification tout au long de la chaîne de valeur.

Acteurs leaders du secteur des paiements en Pologne

Apple Inc. (Apple Pay)

PayU

Santander Bank Polska

PKO Bank Polski

PayPal Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Le Forum des services de paiement 2025 (Forum Usług Płatniczych 2025) de l'Association bancaire polonaise a mis en lumière les calendriers PSD3 et DORA, incitant les prestataires à recalibrer leurs feuilles de route vers une authentification client unifiée et des tests de résilience.

- Avril 2025 : Le règlement de l'UE sur les paiements instantanés est entré en vigueur, imposant la disponibilité des virements en euros dans les banques polonaises, qui se tournent vers des services à valeur ajoutée payants tels que l'analyse de liquidités.

- Mars 2025 : Le prestataire d'orchestration des paiements Solidgate a intégré BLIK, offrant aux commerçants une API unique pour accéder au portefeuille local et signalant une demande croissante pour des couches d'orchestration qui abstraient les méthodes spécifiques aux pays.

- Octobre 2024 : Mastercard a dévoilé une suite d'optimisation transfrontalière promettant des taux de rejet plus faibles et un règlement plus rapide pour les banques polonaises, visant à protéger les volumes du réseau face à la montée en puissance des alternatives de compte à compte.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché polonais des paiements comme toute transaction de consommateur ou d'entreprise réglée en Pologne par le biais de cartes, de portefeuilles numériques, de rails de compte à compte, ou d'espèces dans un point de vente de commerçant et à travers des caisses en ligne. Les valeurs sont enregistrées à leur pleine valeur nominale en dollars américains, couvrant les flux de détail, de services et de paiement de factures. Nous comptons également les paiements transfrontaliers de commerce électronique comptabilisés sur des instruments polonais qui sont compensés au niveau national, car ils déterminent les volumes d'acquisition locaux et les structures de frais. Selon ���ϲ�����, le marché valait 205,63 milliards USD en 2025 et atteindra 368,82 milliards USD en 2030, avec une croissance de 12,39 %.

Exclusions du champ d'application : Les swaps peer-to-peer de crypto-monnaies, les retraits d'espèces aux guichets automatiques, les transferts interbancaires de gros et les revenus des frais des fournisseurs ne sont pas inclus dans cette évaluation.

Aperçu de la segmentation

- Segmentation par mode de paiement

- Point de vente

- Carte (débit, crédit, prépayée)

- Portefeuilles numériques (Apple Pay, Google Pay, Interac Flash)

- ����������

- Autres PDV (cartes-cadeaux, QR, objets connectés)

- En ligne

- Carte (sans présentation de carte)

- Portefeuille numérique et compte à compte (Interac e-Transfer, PayPal)

- Autres paiements en ligne (paiement à la livraison, achat différé, virement bancaire)

- Point de vente

- Segmentation par canal d'interaction

- Point de vente

- Commerce électronique/commerce mobile

- Segmentation par type de transaction

- Transfert entre particuliers (P2P)

- Consommateur vers entreprise (C2B)

- Entreprise vers entreprise (B2B)

- Virements et paiements transfrontaliers

- Segmentation par secteur d'activité utilisateur final

- Commerce de détail

- Divertissement et contenu numérique

- �����Գ�é

- Hôtellerie et voyage

- Services gouvernementaux et services publics

- Autres secteurs d'activité utilisateurs finaux

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes structurées avec des banquiers, des processeurs, des fondateurs de fintech, des régulateurs et de grands commerçants à Varsovie, Cracovie, Wroclaw et Gdansk nous ont permis de tester les conclusions de notre étude, d'évaluer l'adoption des portefeuilles et d'affiner les valeurs moyennes des tickets. Le retour d'information permet d'ancrer davantage la pondération des scénarios dans notre horizon de prévision.

Recherche documentaire

Nous exploitons des sources qui font autorité et qui ne sont pas protégées par un mur de paiement, telles que les statistiques de paiement de la Narodowy Bank Polski, les tableaux de consommation des ménages d'Eurostat, les indices de vente au détail de l'Office central des statistiques polonais, les ensembles de données sur les cartes de la BCE et les informations communiquées par l'Autorité polonaise de surveillance financière. Les déclarations des entreprises, les présentations des acquéreurs et les communiqués des associations professionnelles complètent la répartition des canaux et les tendances en matière d'adoption. Les renseignements commerciaux de D&B Hoovers et les flux d'informations de Dow Jones Factiva aident notre équipe à vérifier les revenus des participants, les fusions et les déploiements de terminaux. Ces références permettent d'établir des bases historiques, de mettre en évidence les anomalies et d'orienter la définition des hypothèses. De nombreuses autres sources sont également consultées en cours de route.

Dimensionnement du marché et prévisions

Une construction descendante ancrée sur les totaux des dépenses de la Banque nationale et le GMV du commerce électronique est réconciliée avec des vérifications ascendantes échantillonnées, la densité des terminaux de point de vente × le ticket moyen, le nombre de transactions BLIK × la valeur médiane, et l'émission de cartes × la fréquence d'utilisation, afin de valider et d'ajuster les totaux. Les variables de base modélisées comprennent le PIB par habitant, la pénétration des smartphones, les plafonds d'interchange, la croissance du parc de terminaux de paiement et la vitesse de substitution de la carte à l'argent liquide. La régression multivariée sur ces facteurs, affinée par un consensus d'experts, sous-tend les estimations année par année. Les écarts résiduels sont répartis proportionnellement afin de préserver la cohérence interne.

Cycle de validation et de mise à jour des données

Les sorties sont soumises à des écrans de variance automatisés, à un examen par les pairs et à l'approbation de la direction. Les analystes de Mordor revoient le modèle chaque année, déclenchant des mises à jour intermédiaires lorsque des changements réglementaires ou macroéconomiques majeurs se produisent, et chaque mise à jour est précédée de nouveaux rappels à notre panel principal.

Pourquoi la base de paiement de Mordor en Pologne mérite-t-elle la confiance ?

Les estimations publiées divergent souvent parce que les entreprises appliquent des champs d'application, des mesures et des traitements monétaires différents. En choisissant l'optique de la valeur transactionnelle et en combinant les données descendantes et ascendantes, ���ϲ����� fournit une mesure équilibrée que les décideurs peuvent retracer à partir d'intrants transparents.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 205,63 B (2025) | Renseignements sur le Mordor | - |

| 165,3 MILLIARDS DE DOLLARS (2023) | Conseil mondial A | Exclut le commerce électronique transfrontalier et utilise des valeurs constantes pour les billets. |

| 5,5 MILLIARDS D'USD (2025) | Données sectorielles Entreprise B | Suivi du segment de la finance intégrée uniquement |

| 150,62 MILLIONS D'USD (2024) | Analyste régional C | Mesure le revenu des frais de traitement, et non le chiffre d'affaires brut des paiements |

Les différences montrent que lorsque le champ d'application, les mesures et la monnaie sont harmonisés, l'approche disciplinée de Mordor fournit la base de référence la plus fiable et la plus reproductible pour le marché des paiements en Pologne.

Questions clés traitées dans le rapport

Quelle est la taille du marché des paiements en Pologne en 2026 ?

Le marché des paiements en Pologne est évalué à 230,69 milliards USD en 2026 et devrait croître jusqu'à 410,27 milliards USD d'ici 2031.

Quel canal d'interaction se développe le plus rapidement ?

Les canaux de commerce électronique et de commerce mobile progressent à un TCAC de 15,52 %, dépassant la dynamique de croissance du point de vente.

Quel rôle joue BLIK sur le marché ?

BLIK a traité 2,4 milliards de transactions en 2024 et a contribué à hauteur de 1,2 % du PIB national, le positionnant comme une infrastructure nationale critique.

Pourquoi le secteur de la santé est-il un segment utilisateur final à forte croissance ?

La numérisation par la Caisse nationale d'assurance maladie des ordonnances et des dossiers patients entraîne un TCAC de 13,18 % dans la valeur des paiements du secteur de la santé jusqu'en 2031.

Comment le règlement de l'UE sur les paiements instantanés influencera-t-il la Pologne ?

Le règlement oblige les banques à proposer des virements instantanés en euros disponibles en permanence, améliorant la rapidité transfrontalière et soutenant la croissance des virements à un TCAC de 15,79 %.

Quels sont les principaux freins à la croissance des paiements numériques ?

La fragmentation des dispositifs qui complique l'intégration des commerçants et la préférence pour les espèces en milieu rural parmi les personnes âgées ralentissent modestement le TCAC global de 2,2 points de pourcentage combinés.

Dernière mise à jour de la page le: