Taille et part du marché du e commerce en Pologne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

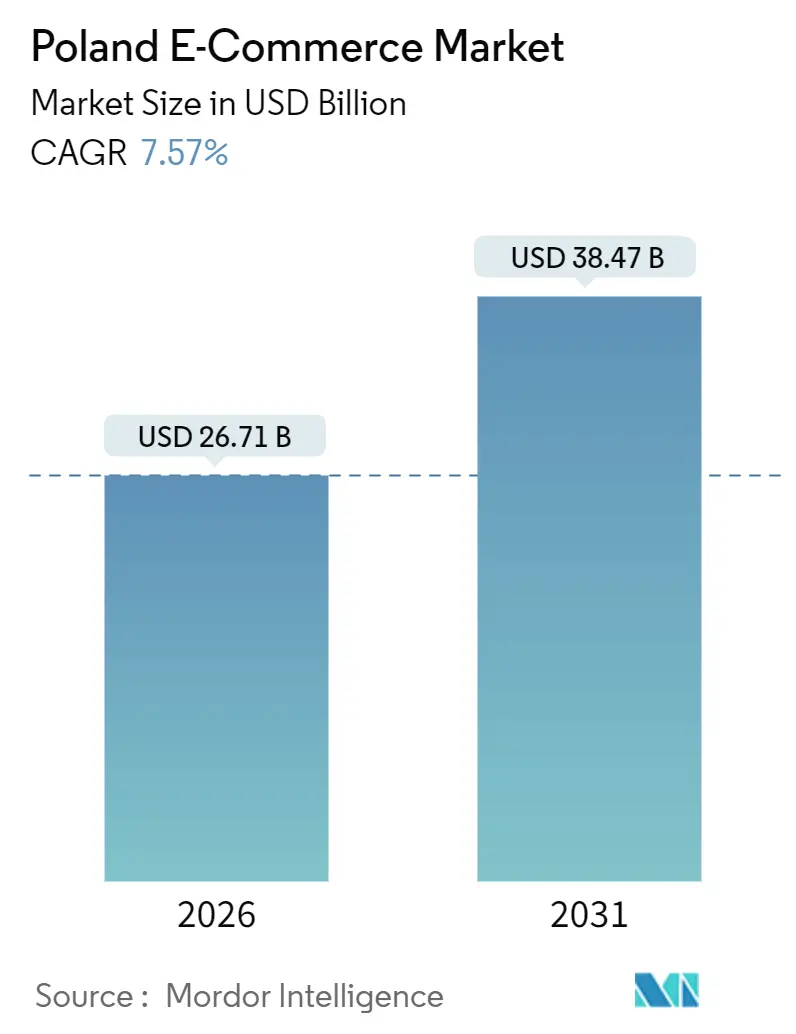

| Taille du Marché (2026) | 26.71 Milliards de dollars |

| Taille du Marché (2031) | 38.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.57% CAGR |

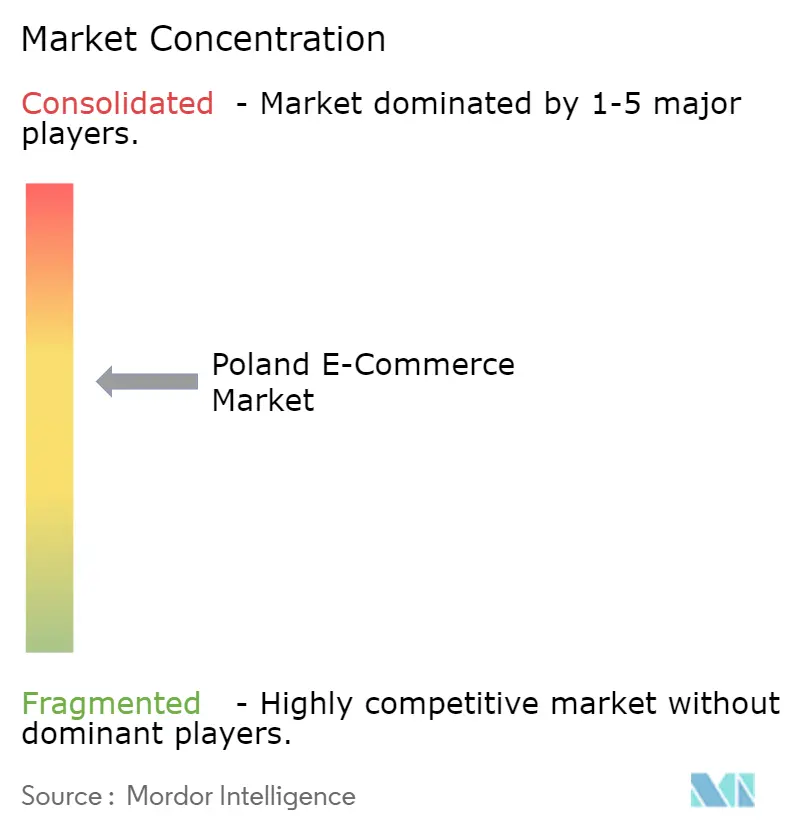

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du e commerce en Pologne par ���ϲ�����

La taille du marché du e commerce en Pologne s'élevait à 26,71 milliards USD en 2026 et devrait atteindre 38,47 milliards USD d'ici 2031, reflétant un CAGR de 7,57 % sur la période de prévision. La consommation axée sur le mobile en priorité, la densité croissante des consignes automatiques et la réglementation européenne unifiée se conjuguent pour maintenir le marché du e commerce en Pologne sur une trajectoire de croissance durable. Les plateformes qui optimisent le paiement en un clic sur les smartphones convertissent le trafic plus efficacement, tandis que les partenariats de livraison du dernier kilomètre entre les places de marché et les spécialistes de la logistique continuent de comprimer les délais de livraison. L'alignement des politiques sur Bruxelles contraint les acteurs plus importants à améliorer leur technologie de conformité, un coût qui pousse les concurrents plus modestes vers des cibles d'acquisition ou un positionnement de niche. Dans le même temps, la réglementation du crédit à la consommation favorise la légitimation du paiement différé (achetez maintenant, payez plus tard), ce qui augmente les paniers moyens et la fréquence des achats répétés. L'interaction de ces forces sous-tend à la fois le potentiel de hausse et la complexité opérationnelle qui caractérisent le marché du e commerce en Pologne aujourd'hui.

Principaux enseignements du rapport

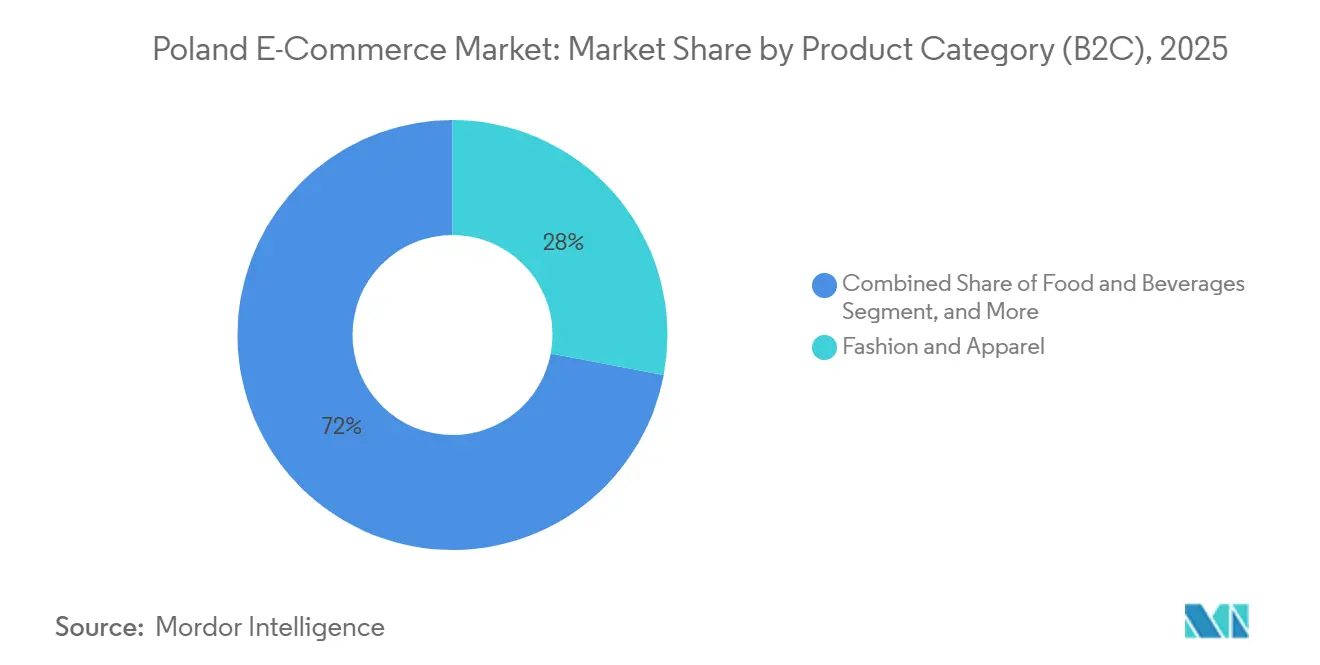

- Par catégorie de produits, la mode et l'habillement ont dominé avec une part de revenus de 27,98 % du marché du e commerce en Pologne en 2025, tandis que l'alimentation et les boissons devrait se développer à un CAGR de 11,04 % d'ici 2031.

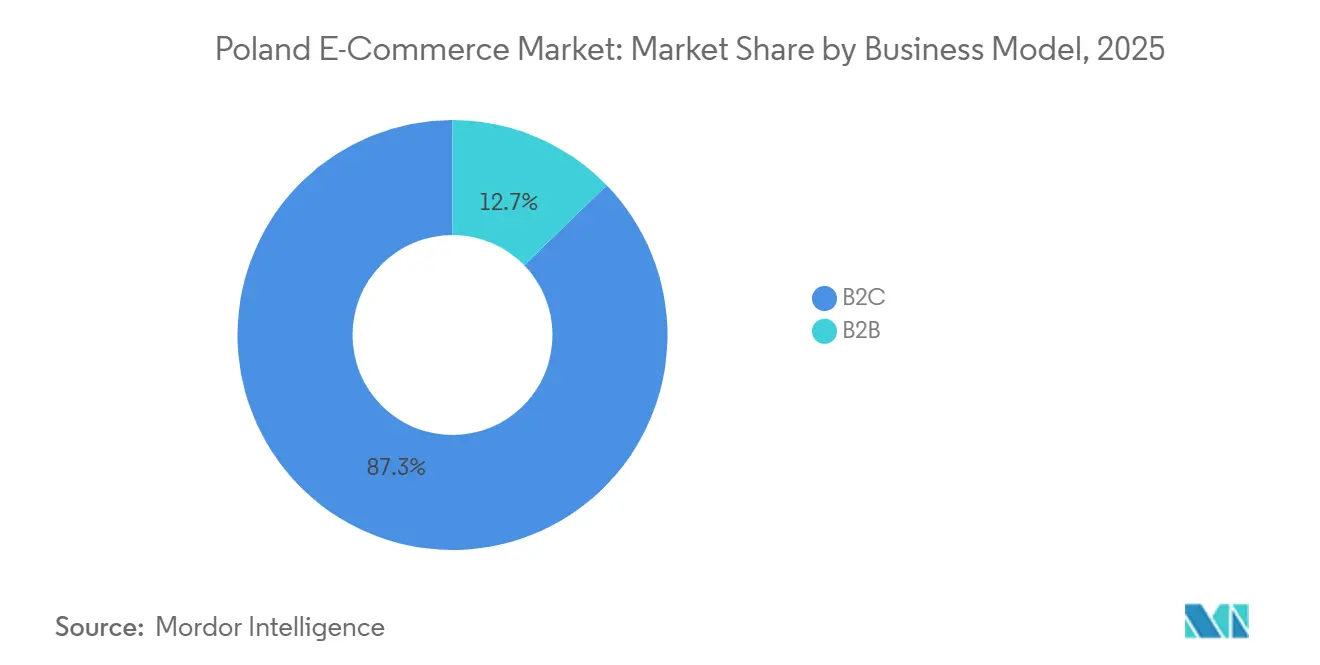

- Par modèle commercial, le segment B2C détenait 87,26 % de la part du marché du e commerce en Pologne en 2025, tandis que les achats B2B devraient croître à un CAGR de 9,61 % jusqu'en 2031.

- Par type d'appareil, les smartphones ont capté 64,67 % du marché du e commerce en Pologne en 2025, et ce canal progresse à un CAGR de 9,28 % jusqu'en 2031.

- Par méthode de paiement, les cartes ont conservé une part de 36,68 % du marché du e commerce en Pologne en 2025, mais le BNPL se développe à un CAGR de 10,93 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du e commerce en Pologne

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la culture numérique et de la pénétration des smartphones stimulant le commerce mobile | +1.2% | National, forte concentration à Varsovie, Cracovie, Wrocław, Gdańsk | Moyen terme (2 à 4 ans) |

| Subventions européennes et nationales accélérant l'intégration des petites et moyennes entreprises aux boutiques en ligne | +0.8% | National, plus fort en Mazovie, Petite-Pologne, Basse-Silésie | Long terme (≥ 4 ans) |

| Prolifération du paiement différé (BNPL) améliorant la conversion au paiement | +1.0% | National, orienté vers les millennials urbains et la génération Z | Court terme (≤ 2 ans) |

| Réseaux de livraison du dernier kilomètre le jour même par InPost et Allegro One améliorant l'expérience client | +1.3% | Cinq premières zones métropolitaines, avec débordement vers les villes de deuxième rang | Court terme (≤ 2 ans) |

| Application de la loi sur les services numériques de l'UE augmentant les dépenses technologiques de conformité | +0.5% | National, affectant les très grandes plateformes | Moyen terme (2 à 4 ans) |

| Croissance des plateformes de recommerce monétisant la demande d'économie circulaire | +0.6% | National, traction précoce à Varsovie, Cracovie, Trójmiasto | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Hausse de la culture numérique et de la pénétration des smartphones stimulant le commerce mobile

L'adoption des smartphones a atteint 86 % des adultes en 2025, et BLIK a compté 14,2 millions d'utilisateurs actifs la même année.[1]Polish Payment Standard, "Statistiques du système de paiement BLIK T3 2024," polishepaymentstandard.pl Le système de paiement instantané supprime les obstacles à la saisie des coordonnées de carte, réduisant l'écart historique entre les taux de conversion sur ordinateur de bureau et sur mobile. Les analyses 2024 d'Allegro ont montré que la conversion mobile ne diffère plus que de cinq points de pourcentage de celle sur ordinateur de bureau, un écart qui se resserre chaque trimestre. L'investissement public amplifie cette tendance, le Fonds social européen Plus ayant alloué 120 millions EUR (131 millions USD) aux programmes de compétences numériques polonais en 2024. Les données démographiques plus âgées, autrefois réticentes au numérique, effectuent désormais des transactions depuis des smartphones Android d'entrée de gamme, élargissant le marché du e commerce en Pologne au-delà de son cœur de cible millennial. Les plateformes qui n'atteignent pas des temps de chargement mobile inférieurs à trois secondes ou ne maintiennent pas une expérience de paiement en un seul écran perdent des parts au profit de concurrents natifs des applications.

Subventions européennes et nationales accélérant l'intégration des petites et moyennes entreprises aux boutiques en ligne

Entre 2021 et 2025, 450 millions EUR (492 millions USD) ont été acheminés vers la numérisation des PME, avec 200 millions EUR (219 millions USD) supplémentaires prévus pour 2026-2027 dans le cadre du mécanisme pour la reprise et la résilience.[2]Agence polonaise pour le développement des entreprises, "Rapport sur le programme de numérisation des PME 2024," parp.gov.pl Les subventions couvrent jusqu'à 70 % des coûts de démarrage pour les passerelles de paiement, les logiciels de gestion des stocks et les frais de place de marché. En conséquence, 18 000 PME se sont lancées en ligne en 2024, une hausse de 34 % d'une année sur l'autre, fortement concentrées autour des pôles d'innovation de Varsovie et Cracovie. L'afflux fragmente les parts de marché, créant une longue traîne de marques artisanales qui se concurrencent par la différenciation des produits plutôt que par la rapidité. Les fournisseurs financés par des subventions manquent souvent d'échelle pour assurer la livraison le lendemain, donnant aux opérateurs historiques disposant d'une logistique propriétaire un avantage sur le marché du e commerce en Pologne.

Prolifération du paiement différé (BNPL) améliorant la conversion au paiement

La valeur des transactions BNPL a atteint 2,54 milliards EUR (2,78 milliards USD) en 2024.[3]Eurostat, "Statistiques sur le e commerce pour les particuliers et les entreprises 2025," ec.europa.eu Les amendements à la loi polonaise sur le crédit à la consommation ont plafonné les frais d'acompte à 5 % et imposé des vérifications en temps réel auprès des bureaux de crédit, légitimant le produit et atténuant le risque de surendettement. Allegro Pay et Klarna font état d'améliorations de 8 à 12 points de pourcentage du taux de conversion mobile après l'intégration de modules BNPL conformes. Sur le plan démographique, 62 % des utilisateurs ont moins de 35 ans, et les paniers moyens BNPL sont supérieurs de 40 % à leurs équivalents par carte. L'économie marchande se resserre car les taux d'escompte BNPL s'établissent à 3-5 % contre 1,5-2 % pour les cartes, mais la progression des ventes unitaires maintient le marché du e commerce en Pologne en expansion plus rapide que le commerce de détail traditionnel.

Réseaux de livraison du dernier kilomètre le jour même par InPost et Allegro One améliorant l'expérience client

InPost exploitait 24 000 consignes automatiques à mi-2025 et, avec Allegro One, a introduit la livraison en 12 heures dans 15 villes. Le service coûte 9,99 PLN (2,50 USD), soit environ 30 % moins cher que les coursiers. L'infrastructure de consignes propriétaires permet une capture complète des marges et une fréquence de réachat 18 % plus élevée parmi les utilisateurs éligibles, selon l'appel aux investisseurs d'Allegro en 2024. Amazon, ne disposant pas d'actifs similaires, couvre désormais la livraison le lendemain pour une proportion significative des ménages, diluant la proposition de valeur de Prime. Les marchands plus petits qui ne peuvent pas respecter les normes d'emballage des consignes risquent d'être rétrogradés dans les classements de recherche des places de marché, renforçant un modèle où le gagnant rafle la mise sur le marché du e commerce en Pologne.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Logistique rurale fragmentée augmentant les coûts d'exécution | -0.7% | Zones rurales de Warmie-Mazurie, Podlachie, Lublin, Sainte-Croix | Long terme (≥ 4 ans) |

| Taux élevés de retours de produits en vertu du droit polonais de la consommation | -0.6% | National, particulièrement aigu dans la mode, la chaussure, l'ameublement | Moyen terme (2 à 4 ans) |

| Interopérabilité limitée des paiements transfrontaliers au sein de l'Europe centrale et orientale | -0.4% | Corridors Pologne, République tchèque, Slovaquie, Hongrie | Moyen terme (2 à 4 ans) |

| Inflation salariale croissante des coursiers comprimant les marges | -0.5% | National, plus élevé à Varsovie, Cracovie, Trójmiasto | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Logistique rurale fragmentée augmentant les coûts d'exécution

La couverture en consignes automatiques hors des capitales de voïvodies s'établit à une unité pour 7 500 habitants, contre une pour 1 200 à Varsovie. Les livraisons rurales coûtent 15 à 20 PLN (3,75 à 5,00 USD), soit environ le double des tarifs urbains, et présentent un taux d'échec de livraison plus élevé.[4]Office statistique de Pologne, "Statistiques sur le e commerce et l'économie numérique 2025," stat.gov.pl InPost prévoit 3 000 consignes supplémentaires d'ici 2027, mais le taux d'utilisation dans les villages n'est que de 30 à 40 % de celui des villes, allongeant le retour sur investissement à plus de quatre ans. Les marchands imposent par conséquent des seuils de commande minimum ou excluent certains codes postaux, limitant la pénétration dans les zones moins densément peuplées. Jusqu'à ce que la densité s'améliore, le marché du e commerce en Pologne restera centré sur les zones métropolitaines.

Taux élevés de retours de produits en vertu du droit polonais de la consommation

La directive européenne sur les droits des consommateurs accorde une fenêtre de retour sans motif de 14 jours. Les taux de retour dans la mode dépassent 30 %, LPP faisant état de coûts de logistique inverse égaux à 5,2 % du chiffre d'affaires en ligne en 2024. Les remboursements doivent être traités dans les 14 jours suivant la réception, comprimant les cycles de fonds de roulement. Les comportements d'essayage en série et de commande multiple gonflent les frais de traitement, et la dépréciation des produits entraîne des démarques. Les investissements pilotes dans l'essayage virtuel sont prometteurs mais naissants, de sorte que les retours restent un frein inévitable à la rentabilité pour le marché du e commerce en Pologne.

Analyse des segments

Par modèle commercial : Les achats B2B dépassent les canaux de consommation

Le B2C a représenté 87,26 % de la valeur des transactions en 2025, mais les achats B2B progressent à un CAGR de 9,61 %, le plus rapide parmi les modèles commerciaux. Les portails d'achat nativement numériques raccourcissent les cycles d'approvisionnement jusqu'à 40 % et intègrent la facturation électronique à travers les frontières de l'UE. Les entreprises manufacturières qui passent en ligne pour atténuer les pénuries de main-d'œuvre trouvent des avantages de réapprovisionnement prévisibles que les canaux de consommation ne peuvent pas égaler. Alors que les coûts d'acquisition de clients augmentent sur le marché du e commerce en Pologne, la cadence quasi-abonnement des commandes B2B crée une trésorerie plus stable. Les opérateurs de places de marché ajoutent des modules conformes à la TVA pour capter cette croissance, notamment le déploiement polonais de Mercateo en 2025. La taille du marché du e commerce en Pologne pour le B2B est prête à capter une part supplémentaire du commerce numérique total sur l'horizon de prévision.

Les interfaces de bureau dominent encore les paiements B2B car les acheteurs préfèrent la comparaison des prix sur plusieurs onglets et la gestion des commandes en gros. Cependant, les tableaux de bord adaptés aux mobiles comblent les lacunes, notamment dans les entreprises de taille moyenne où les équipes d'approvisionnement travaillent à distance. Les fournisseurs qui intègrent des catalogues punch-out dans les systèmes ERP enregistrent des améliorations significatives de la fidélisation des clients. À mesure que davantage de dépenses industrielles migrent en ligne, le marché du e commerce en Pologne sera le témoin d'un rééquilibrage des investissements, avec des plateformes consacrant des budgets technologiques plus importants aux modules entreprise plutôt qu'aux moteurs de ventes flash orientés consommateurs.

Par type d'appareil (B2C) : Le mobile commandant les deux tiers de la valeur consommateur

Les smartphones ont capté 64,67 % des dépenses des consommateurs en 2025 et progressent à un CAGR de 9,28 %, le taux le plus élevé parmi les appareils. Allegro a consacré 60 % de son budget technologique 2024 à l'optimisation mobile, notamment la recherche par image et les alertes push personnalisées. Les achats sur ordinateur de bureau restent importants pour l'électronique haut de gamme et les meubles, progressant à un CAGR de 5,8 % mais perdant des parts proportionnelles. Les interfaces émergentes, telles que les écrans embarqués en voiture et les téléviseurs connectés, sont naissantes mais illustrent comment le marché du e commerce en Pologne diversifiera ses points de contact. Les plateformes qui accusent du retard en matière de conception adaptative subissent désormais des pénalités algorithmiques dans les moteurs de recherche, incitant les détaillants historiques à rénover leurs sites ou à céder du terrain.

La taille du marché du e commerce en Pologne liée au mobile devrait dépasser 25 milliards USD avant 2030, un seuil qui fera de la convivialité des smartphones le déterminant de facto de la conversion. Les marchands qui optimisent leurs actifs pour des temps de chargement inférieurs à trois secondes et une authentification biométrique continueront de distancer leurs concurrents dépendants des mises en page centrées sur l'ordinateur de bureau.

Par méthode de paiement (B2C) : Le BNPL perturbant la domination des cartes

Les cartes ont conservé une part de 36,68 % en 2025, mais le BNPL progresse à un CAGR de 10,93 %, le plus rapide parmi les méthodes. Les portefeuilles numériques dirigés par BLIK représentent désormais près d'une transaction mobile sur trois, bénéficiant d'une fraude moindre et d'une autorisation plus rapide. L'utilisation du BNPL génère des paniers moyens supérieurs de 40 %, contraignant les marchands à absorber des taux d'escompte marchands plus élevés en échange du volume. Mastercard et Visa proposent des produits pilotes de paiement fractionné, mais ne disposent pas de l'équité de marque que les spécialistes du BNPL détiennent auprès des acheteurs de la génération Z. En conséquence, la part de marché du e commerce en Pologne détenue par les cartes devrait s'éroder modestement, même si la valeur absolue progresse.

Pour les catégories à haute fréquence, les paiements fractionnés se sont révélés décisifs. Allegro Pay a traité 3,2 milliards PLN (800 millions USD) au cours des neuf premiers mois de 2024, illustrant comment la finance intégrée peut approfondir les écosystèmes à jardins fermés. La fragmentation des paiements oblige les marchands à réconcilier plusieurs acquéreurs, mais les analyses en temps réel aident à optimiser les frais de routage, amortissant l'impact sur les marges.

Par catégorie de produits (B2C) : L'alimentation dépassant la mode en termes de vitesse de croissance

La mode détenait une part de 27,98 % en 2025, mais l'alimentation et les boissons progressent à un CAGR de 11,04 % grâce au réseau de magasins autonomes de Żabka et aux livraisons en deux heures pilotées par Carrefour. L'électronique, la beauté et l'ameublement connaissent une croissance régulière, soutenue par des habitudes de recherche omnicanal. Les jouets, le bricolage et les médias progressent plus lentement car les plateformes internationales se livrent une concurrence agressive sur les prix. La taille du marché du e commerce en Pologne attribuée à l'alimentation devrait dépasser des jalons importants, soulignant comment le commerce de proximité remodèle les paniers en ligne.

Les kiosques Nano de Żabka dans les immeubles de bureaux captent la demande d'impulsion, abaissant le seuil des commandes minimum. Les acteurs de la mode font désormais face à la concurrence en termes de portefeuille de la part des achats alimentaires à haute fréquence. Les vendeurs qui investissent dans des programmes de fidélité transversaux s'en sortiront le mieux, en tirant parti des achats alimentaires récurrents pour vendre des vêtements ou de l'électronique, une stratégie déjà expérimentée par le partenariat de Modivo avec Allegro Smart.

Analyse géographique

La Pologne est la plus grande arène du commerce numérique en Europe centrale et orientale, avec des dépenses en ligne par habitant de 705 USD en 2025, devant l'Espagne mais derrière la France. Les centres urbains donnent le ton : Varsovie, Cracovie, Wrocław, Poznań et Gdańsk contribuent de manière significative à la performance nationale du e commerce en raison de leur dense réseau de consignes automatiques. La loi sur les services numériques de l'Union européenne, entrée en vigueur en février 2024, a standardisé la conformité à travers les frontières, permettant aux plateformes polonaises de concurrencer à égalité avec leurs homologues d'Europe occidentale. Les 24 000 consignes d'InPost donnent aux acteurs nationaux un avantage de vitesse structurel, forçant Amazon et Zalando à louer des capacités tierces ou à tolérer des délais de livraison plus longs.

Le commerce transfrontalier reste limité car BLIK, CERTIS et VIAMO ne sont pas interopérables. TARGET Instant Payment Settlement harmonise les transferts en euros, mais le maintien du złoty par la Pologne oblige les marchands à jongler avec plusieurs acquéreurs. La friction monétaire empêche le marché du e commerce en Pologne d'exploiter pleinement la demande tchèque et slovaque adjacente. Un éventuel euro numérique pourrait résoudre ce problème, mais sa mise en œuvre devrait prendre un temps considérable.

La Pologne rurale est à la traîne en raison de la faible densité de consignes automatiques et des coûts de coursier plus élevés. Des corridors logistiques financés par l'État sont évoqués, mais leur mise en œuvre est lente. Jusqu'à ce que la densité augmente, la divergence urbaine-rurale persiste. Néanmoins, les déploiements progressifs de consignes dans les villes de deuxième rang raccourcissent déjà les délais de livraison promis, poussant la pénétration à la hausse. Les régions frontalières occidentales bénéficient du débordement des consommateurs allemands, car les prix polonais inférieurs attirent les acheteurs multicanaux, bien que dans des catégories limitées telles que les pièces automobiles et les articles de bricolage.

Paysage concurrentiel

Les trois premiers champions nationaux, notamment Allegro, InPost et LPP, influencent de manière significative la dynamique concurrentielle. Allegro s'appuie sur Allegro Pay pour renforcer l'engagement des utilisateurs au sein de son écosystème. En 2024, Allegro a acquis la place de marché tchèque mall.cz, signalant une stratégie de consolidation régionale. InPost, de son côté, ancre la logistique avec un réseau de consignes sans égal et une couverture Allegro One le jour même, agissant effectivement comme l'infrastructure du marché du e commerce en Pologne.

Les acteurs internationaux poursuivent une largeur d'assortiment ou un positionnement premium. Amazon a ouvert un troisième centre d'exécution des commandes prévu pour 2026 afin de porter la couverture de livraison le lendemain à 85 % des ménages. Zalando a approfondi les pools de stocks locaux pour réduire les cycles de retour dans la mode. Le spécialiste du recommerce Vinted a obtenu un financement de série F de 340 millions EUR (372 millions USD) en janvier 2025 pour développer l'authentification basée sur l'IA, surfant sur la vague de l'économie circulaire. Ces mouvements illustrent que la différenciation repose désormais sur la technologie propriétaire et les services adjacents plutôt que sur le seul prix.

Les places de marché plus petites rivalisent dans des segments de niche tels que les fournitures pour animaux de compagnie, les loisirs créatifs ou les produits alimentaires régionaux, mais la hausse des coûts de conformité en vertu de la loi sur les services numériques comprime les marges. La consolidation est probable, avec des acteurs de taille intermédiaire cherchant soit à être acquis, soit à s'intégrer dans des écosystèmes plus larges via des vitrines en marque blanche. Le secteur du e commerce en Pologne marche donc vers une structure haltère composée de méga-plateformes et de spécialistes hyper-ciblés.

Leaders du secteur du e commerce en Pologne

Media Expert

Zoo Plus AG

Zalando SE

Empik S.A.

X-Kom Sp. z o.o.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : InPost a commencé des tests pilotes de livraison par drone au-dessus des corridors suburbains de Varsovie pour évaluer la viabilité d'une couverture rurale le jour même.

- Novembre 2025 : InPost a annoncé un plan de 500 millions PLN (125 millions USD) pour déployer 3 000 consignes supplémentaires dans les zones rurales d'ici 2027.

- Septembre 2025 : Allegro a acquis une participation de 25 % dans WE|DO pour 80 millions PLN (20 millions USD) afin d'affiner l'optimisation des itinéraires urbains.

- Juillet 2025 : LPP a ouvert un centre d'exécution des commandes automatisé de 100 000 mètres carrés à Brzeg Dolny pour 400 millions PLN (100 millions USD).

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

���ϲ����� définit le marché polonais du commerce électronique comme la valeur brute des marchandises (GMV) générée par les vitrines numériques d'entreprise à consommateur et d'entreprise à entreprise opérant à l'intérieur des frontières de la Pologne, quelle que soit la nationalité du vendeur. Les transactions doivent impliquer un produit physique commandé et payé en ligne et livré par n'importe quel canal d'exécution.

Exclusion du champ d'application : Les contenus purement numériques, les agrégateurs de livraison de nourriture d'entreprise à consommateur et les petites annonces ou listes C2C ne sont pas pris en compte.

Aperçu de la segmentation

- Par modèle commercial

- B2C

- B2B

- Par type d'appareil (B2C)

- Smartphone / Mobile

- Ordinateur de bureau et ordinateur portable

- Autres types d'appareils

- Par méthode de paiement (B2C)

- Cartes de crédit et de débit

- Portefeuilles numériques

- Achetez maintenant, payez plus tard (BNPL)

- Autres méthodes de paiement

- Par catégorie de produits (B2C)

- Beauté et soins personnels

- Électronique grand public

- Mode et habillement

- Alimentation et boissons

- Mobilier et maison

- Jouets, bricolage et médias

- Autres catégories de produits

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des dirigeants de places de marché polonaises, des vendeurs tiers, des gestionnaires de messagerie, des fournisseurs de services de paiement et des universitaires du secteur à Varsovie, Cracovie, Poznań et Tri-City. Ces conversations permettent de valider les moteurs de croissance, de clarifier les hypothèses de taux de rendement et de calibrer les changements de points de prix que la recherche documentaire seule ne peut pas détecter.

Recherche documentaire

Nos analystes examinent tout d'abord des documents publics de grande qualité tels que les tableaux de bord des ventes au détail d'Eurostat, les enquêtes GUS sur le budget des ménages polonais, les statistiques de l'UKE sur les télécommunications et les annuaires d'Ecommerce Europe, complétés par les communiqués des associations professionnelles et les déclarations des investisseurs. Les données douanières sur les importations, les volumes de colis communiqués par InPost et Poczta Polska, et les mises à jour sur la pénétration des smartphones par GSMA Intelligence complètent le tableau de la demande et de la logistique. Les ressources payantes telles que D&B Hoovers et Dow Jones Factiva fournissent des revenus d'entreprises et des informations sur les transactions qui nous aident à comparer l'échelle de la plateforme et à repérer les valeurs aberrantes. Les sources de données ci-dessus sont données à titre d'exemple ; de nombreux autres documents sont consultés tout au long de l'étude.

Dimensionnement du marché et prévisions

La reconstruction descendante commence par les ventes au détail officielles et la pénétration du commerce électronique, qui sont ensuite ajustées pour tenir compte de la TVA, des remboursements et des fuites transfrontalières. Des vérifications ascendantes sélectionnées, des prix de vente moyens échantillonnés, des décomptes de colis et des récapitulatifs de recettes des dix plus grandes plateformes ancrent les totaux. Les variables introduites dans nos prévisions de régression multivariées comprennent la possession de smartphones, la densité des casiers à colis, la part des transactions BNPL, le ratio d'achat transfrontalier, la trajectoire du revenu disponible et la couverture urbaine à large bande. En l'absence de données ascendantes, les approximations régionales sont complétées et soumises à des tests de résistance dans le cadre d'entretiens primaires avant d'être acceptées.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux par des analystes, qui signalent les écarts dépassant les seuils fixés, déclenchent un nouveau contact avec les experts si les anomalies persistent et justifient chaque ajustement. Le modèle est actualisé chaque année et des mises à jour intermédiaires sont publiées en cas de chocs politiques, monétaires ou logistiques importants.

Pourquoi la base de commerce électronique de Mordor en Pologne inspire confiance

Les estimations publiées diffèrent souvent parce que les entreprises mélangent des services numériques avec des biens, convertissent les devises à des dates variables ou négligent les taux de retour élevés qui réduisent la valeur ajoutée nette.

Les principaux facteurs d'écart sont les divergences de portée, les extrapolations ponctuelles du trafic web manquant de corroboration parcellaire, et les rafraîchissements de données moins fréquents. La discipline de Mordor en matière d'analyse descendante et d'analyse ascendante sélective, ainsi que notre cadence de mise à jour annuelle, permettent de réduire ces dérives.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 24,76 B (2025) | Renseignements sur le Mordor | - |

| USD 32,98 B (2024) | Conseil régional A | Regroupement des frais de service et des flux transfrontaliers, gonflant la base |

| USD 27,97 B (2024) | Base de données de l'industrie B | S'appuie sur l'extrapolation du trafic web, omet l'ajustement du taux de retour élevé |

La comparaison montre que si d'autres éditeurs fournissent des signaux utiles, les choix transparents de Mordor en matière de portée, les contributions de sources multiples et la validation rigoureuse offrent aux décideurs un point de départ équilibré et fiable pour la stratégie.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du e commerce en Pologne en 2026 ?

La taille du marché du e commerce en Pologne a atteint 26,71 milliards USD en 2026 et suit une trajectoire de CAGR de 7,57 % vers 38,47 milliards USD d'ici 2031.

Quelle catégorie de produits se développe le plus rapidement en ligne en Pologne ?

L'alimentation et les boissons est la plus rapide, progressant à un CAGR de 11,04 %, devançant le segment établi de la mode.

Quel rôle joue le BNPL dans les dépenses en ligne polonaises ?

La valeur des transactions BNPL a atteint 2,54 milliards EUR en 2024 et enregistre un CAGR de 10,93 % jusqu'en 2031, augmentant la conversion au paiement mobile jusqu'à 12 points de pourcentage.

Pourquoi la pénétration du e commerce dans les zones rurales est-elle inférieure aux niveaux urbains ?

La faible densité de consignes colis et les coûts de coursier plus élevés ajoutent 40 à 60 % aux dépenses de livraison du dernier kilomètre, décourageant les offres de livraison gratuite dans les zones rurales.

Quelles entreprises dominent la livraison du dernier kilomètre en Pologne ?

InPost est en tête avec plus de 24 000 consignes automatiques et, avec Allegro One, propose une livraison en 12 heures dans 15 grandes villes.

Dernière mise à jour de la page le: