Taille et part du marché des paiements mobiles en Suède

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

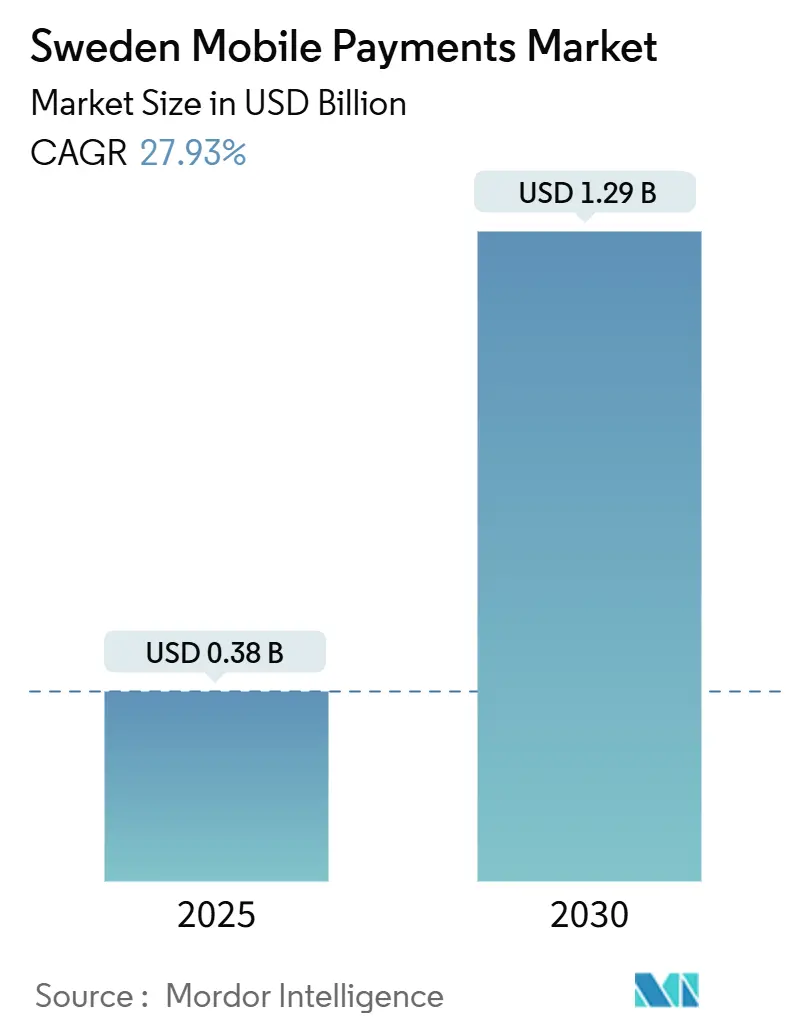

| Taille du Marché (2025) | 0.38 Milliards de dollars |

| Taille du Marché (2030) | 1.29 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 27.93% CAGR |

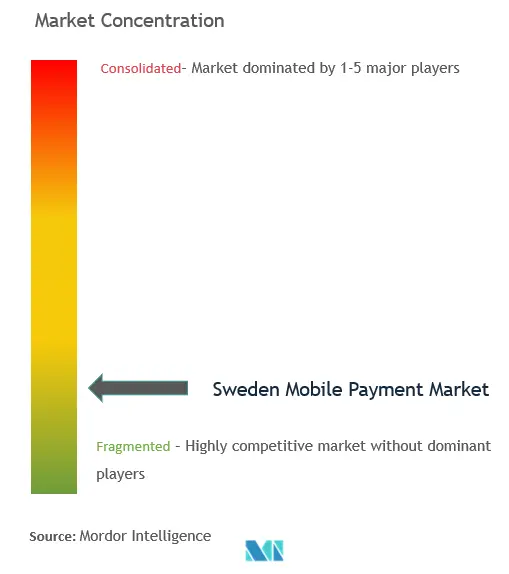

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements mobiles en Suède par ���ϲ�����

Le marché des paiements mobiles en Suède est évalué à 0,38 milliard USD en 2025 et devrait atteindre 1,29 milliard USD d'ici 2030, reflétant un puissant TCAC de 27,93 %. Une forte culture numérique, une couverture 5G quasi universelle et une infrastructure d'identité nationale qui supprime les frictions liées à la vérification renforcent l'utilisation quotidienne des portefeuilles mobiles dans les secteurs du commerce de détail, des transports et des paiements entre particuliers. La migration accélérée des petites et moyennes entreprises vers l'acceptation des points de vente (PDV) basés sur les codes QR élargit les points de contact avec les consommateurs, tandis que le règlement sur les paiements instantanés réduit les coûts unitaires et favorise l'entrée de nouveaux acteurs. Le marché des paiements mobiles en Suède bénéficie également de l'ambition de longue date du gouvernement de réduire l'utilisation des espèces, dont la circulation ne représente que 1,25 % du PIB, ainsi que de fonctionnalités axées sur la durabilité qui trouvent un écho auprès des consommateurs de la génération Z. La hausse des incidents de fraude et la pression sur les frais d'interchange restent des facteurs défavorables, mais les investissements massifs dans la sécurité et les services à valeur ajoutée basés sur les données continuent de soutenir la dynamique d'adoption.

Principaux enseignements du rapport

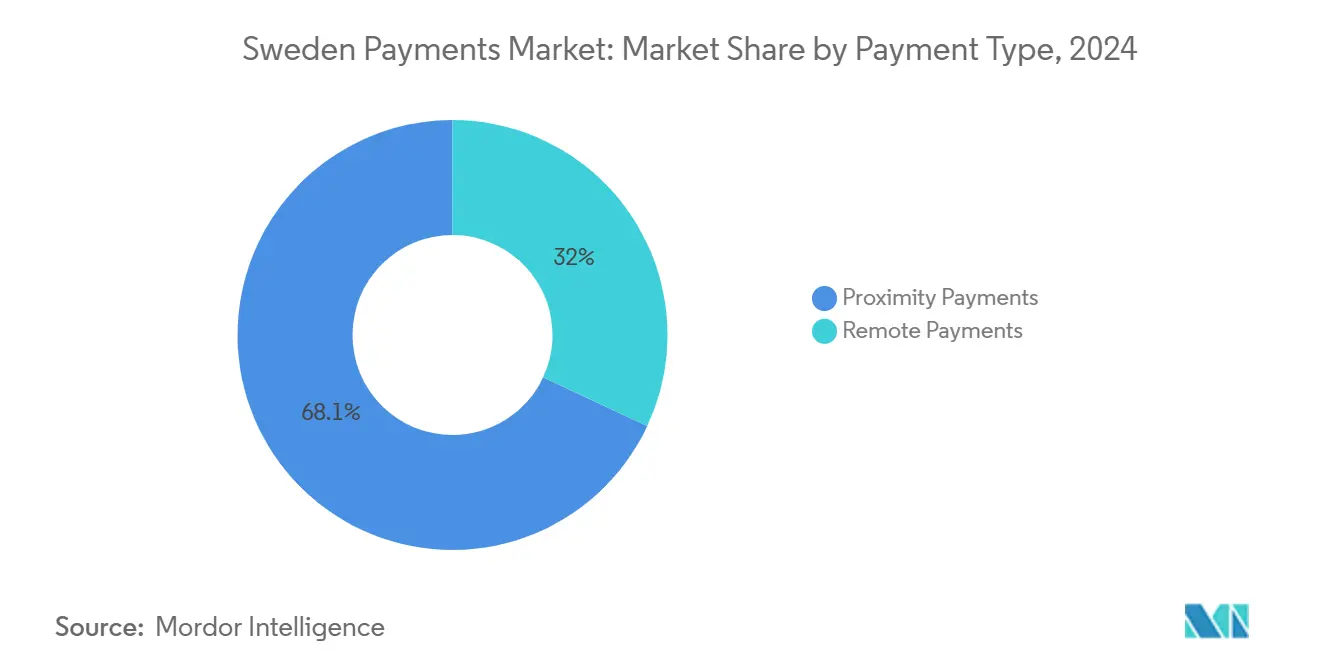

- Par type de paiement, les paiements de proximité détenaient une part de 68,05 % du marché des paiements mobiles en Suède en 2024 ; les paiements à distance devraient progresser à un TCAC de 34,20 % d'ici 2030.

- Par type de transaction, les PDV en magasin étaient en tête avec 44,22 % de la part de marché des paiements mobiles en Suède en 2024, tandis que les transactions pair-à-pair devraient enregistrer un TCAC de 32,50 % jusqu'en 2030.

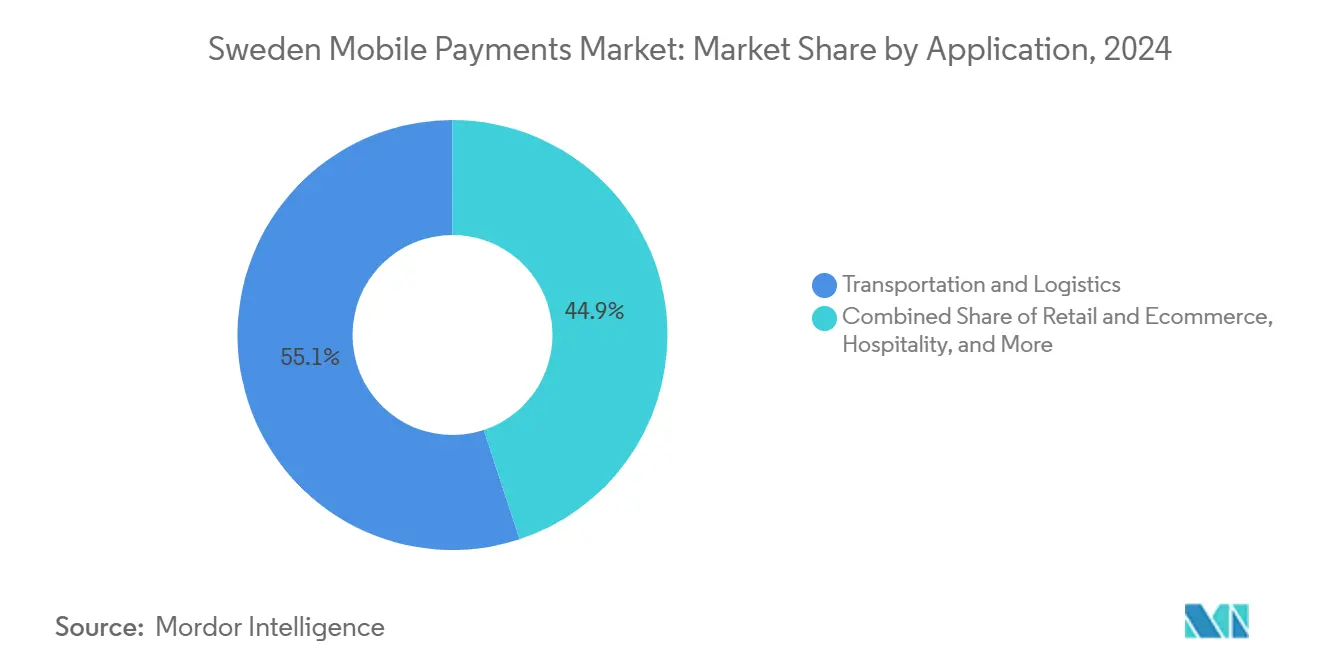

- Par application, le transport et la logistique représentaient 55,06 % de la taille du marché des paiements mobiles en Suède en 2024 ; le commerce de détail et l'e-commerce connaîtront la croissance la plus rapide avec un TCAC de 35,04 % entre 2025 et 2030.

- Par utilisateur final, les particuliers dominaient avec une part de 80,12 % en 2024, tandis que les entreprises devraient croître à un TCAC de 31,07 % durant la période 2025-2030.

Tendances et perspectives du marché des paiements mobiles en Suède

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Omniprésence de l'authentification des utilisateurs via BankID | +7.0% | National, avec des implications transfrontalières pour les pays nordiques | Court terme (≤ 2 ans) |

| Forte pénétration du sans-contact et des smartphones | +6.1% | National, avec les centres urbains en tête de l'adoption | Court terme (≤ 2 ans) |

| Impulsion gouvernementale vers une société sans espèces | +5.6% | National, avec une influence politique s'étendant à l'UE | Moyen terme (2-4 ans) |

| Migration rapide des PME vers le code QR Swish pour les PDV | +4.2% | National, avec une concentration dans les secteurs du commerce de détail et des services | Moyen terme (2-4 ans) |

| Intégration de l'identité numérique avec les portefeuilles de services publics | +2.8% | National, avec un focus initial sur les grands centres urbains | Moyen terme (2-4 ans) |

| Fonctionnalités de suivi carbone « reçu vert » attirant la génération Z | +2.2% | National, avec un impact plus élevé dans les zones urbaines | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Omniprésence de l'authentification des utilisateurs via BankID

BankID a traité 7,6 milliards d'authentifications en 2024, couvrant 99,9 % de la population adulte suédoise et se connectant à 7 500 services en ligne, dont 18 % sont directement liés aux paiements.1BankID, « Statistiques », bankid.com Cette couche d'identité uniforme supprime les frictions lors de l'intégration, raccourcit les flux de paiement et sous-tend des transferts instantanés fiables, favorisant un effet de réseau qui intensifie l'utilisation quotidienne des portefeuilles. L'inscription au journal officiel électronique d'identification de l'UE positionne également BankID pour permettre l'acceptation transfrontalière des portefeuilles, une perspective susceptible de renforcer le marché des paiements mobiles en Suède durant la période 2025-2027.2Biometric Update, « BankID peut-il étendre son empreinte en dehors des pays nordiques ? » biometricupdate.com

Forte pénétration du sans-contact et des smartphones

En 2024, 51 % des Suédois utilisaient un téléphone mobile pour effectuer des paiements en magasin.3Sveriges Riksbank, « Rapport sur les paiements 2025 », riksbank.se Presque tous les nouveaux téléphones intègrent la technologie NFC, et les terminaux de paiement des commerçants prennent déjà en charge l'acceptation par contact, créant un environnement à double usage qui réduit les dépenses matérielles supplémentaires. La couverture du réseau de cinquième génération garantit en outre un traitement à faible latence, renforçant la confiance des consommateurs lors du paiement.

Impulsion gouvernementale vers une société sans espèces

La loi sur les services de paiement équilibre l'accès aux espèces avec des incitations en faveur des alternatives numériques, réduisant les espèces à seulement 10 % des achats en magasin en 2024. L'exploration de l'e-krona renforce l'engagement en faveur de la souveraineté numérique, tandis que les récentes directives de défense civile sur la constitution de réserves modestes d'espèces soulignent la nécessité de capacités hors ligne résilientes.

Migration rapide des PME vers le code QR Swish pour les PDV

Une enquête de la Riksbank de 2025 a montré que 50 % des petites entreprises préfèrent les crédits immédiats sur compte via Swish QR, notamment dans l'hôtellerie et les services à la personne. L'élimination de la location mensuelle de terminal et la réduction des frais d'interchange améliorent les structures de coûts et facilitent l'analyse intégrée des flux de trésorerie, favorisant la fidélisation.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des incidents de fraude et d'ingénierie sociale | -3.4% | National, avec un impact plus élevé dans les zones urbaines | Court terme (≤ 2 ans) |

| Les plafonds stricts des frais d'interchange compriment les marges | -2.2% | National, avec une influence réglementaire de l'UE | Moyen terme (2-4 ans) |

| Fossé d'exclusion numérique lié au vieillissement de la population | -1.4% | National, avec un impact plus élevé dans les zones rurales | Long terme (≥ 4 ans) |

| Charge de conformité fiscale pour les entreprises de technologie financière | -0.8% | National, avec des implications transfrontalières | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Hausse des incidents de fraude et d'ingénierie sociale

En 2024, 15 % des Suédois ont été victimes de fraude au paiement, coûtant à l'ensemble de la région nordique 828 millions EUR (890 millions USD) et incitant les banques à rembourser les victimes. De nouvelles mesures de protection — décaissements différés, autorisation secondaire et plafonds de transaction — ajoutent des frictions susceptibles de ralentir l'adoption, mais elles rééquilibrent également la responsabilité, obligeant les prestataires à renforcer les flux d'authentification.

Les plafonds stricts des frais d'interchange compriment les marges

Les plafonds de frais à l'échelle de l'UE réduisent les revenus des émetteurs et des acquéreurs, mettant à l'épreuve les jeunes entreprises dépourvues de sources de revenus diversifiées. Les prestataires ont réagi en superposant des analyses par abonnement et des financements intégrés, mais la réinitialisation des marges pourrait freiner les investissements à court terme dans les fonctionnalités avancées des portefeuilles.4Danmarks Nationalbank, « Le marché des paiements de détail numériques est en mutation », nationalbanken.dk

Analyse des segments

Par type de paiement : Les solutions de proximité consolident leur avantage de premier entrant

Les paiements de proximité représentaient 68,05 % du marché des paiements mobiles en Suède en 2024, l'acceptation par contact étant devenue omniprésente dans les épiceries, les transports en commun et les restaurants à service rapide. L'exigence du règlement sur les marchés numériques accordant aux fournisseurs de portefeuilles mobiles un accès égal à la technologie NFC supprime les pratiques historiques de contrôle d'accès, créant un environnement plus concurrentiel qui devrait maintenir les frais de transaction à un niveau bas tout en accélérant l'adoption par les commerçants. Alors que la circulation des espèces continue de diminuer, les commerçants citent les économies réalisées grâce à moins de rapprochements d'espèces et à une réduction des pertes parmi les principales raisons de ce changement, renforçant les externalités de réseau du marché des paiements mobiles en Suède.

Les paiements à distance détiennent aujourd'hui une part plus faible, mais surpasseront la croissance globale avec un TCAC de 34,20 % jusqu'en 2030, à mesure que le commerce mobile se développe et que les paiements en ligne biométriques arrivent à maturité. L'intégration de BankID avec les passerelles de commerce électronique offre une protection contre la fraude plus solide par rapport aux méthodes de carte enregistrée et devrait attirer les acheteurs soucieux des risques. Les parcours convergents « acheter et retirer » exploitent à la fois les canaux de proximité et à distance, illustrant comment les écosystèmes de portefeuilles peuvent monétiser sur plusieurs canaux et approfondir les prévisions de taille du marché des paiements mobiles en Suède.

Par type de transaction : Les PDV en magasin dominent à grande échelle ; le P2P s'étend au P2M

Les transactions aux PDV en magasin représentaient 44,22 % de la taille du marché des paiements mobiles en Suède en 2024, portées par les codes QR Swish remplaçant les caisses enregistreuses dans les établissements de restauration et les salons. Les avantages de fidélité intégrés et les liens avec les stocks transforment les systèmes PDV en plateformes de gestion d'entreprise plus larges, augmentant les coûts de changement pour les commerçants. Les craintes en matière de sécurité incitent les 70 % de commerces qui acceptent encore les espèces à orienter leurs clients vers des alternatives numériques, une tendance qui soutient en définitive une plus grande pénétration des portefeuilles.

Les volumes pair-à-pair devraient afficher un TCAC de 32,50 % jusqu'en 2030, Swish devenant le mécanisme par défaut pour le partage des factures, le micro-commerce et les règlements sur les places de marché. La frontière entre la réception P2P et celle des commerçants s'estompe, offrant aux petits commerçants un accès à faible coût aux paiements électroniques tout en stimulant davantage l'activité des portefeuilles. L'extension des limites de transfert instantané dans le cadre du règlement sur les paiements instantanés devrait renforcer cette dynamique au sein du marché des paiements mobiles en Suède.

Par application : Les transports dominent aujourd'hui ; le commerce de détail et l'e-commerce s'accélèrent

Les applications de transport et de logistique ont généré 55,06 % des revenus de 2024, illustrant comment les déplacements quotidiens créent une utilisation habituelle des portefeuilles. La billetterie mobile dans les métros et les trains régionaux réduit les temps d'embarquement et diminue les frais liés aux billets papier, tandis que l'intégration des services de covoiturage sécurise des transactions routinières à haute fréquence qui sous-tendent le leadership du marché des paiements mobiles en Suède dans ce domaine.

Le commerce de détail et l'e-commerce progresseront à un TCAC de 35,04 % jusqu'en 2030, reflétant une pénétration des achats en ligne de 77 % et une dépense numérique moyenne de 2 110 EUR (2 270 USD) par habitant. Les boutons de paiement en un clic et la connexion biométrique améliorent les indicateurs de conversion pour les commerçants et ouvrent des opportunités de vente additionnelle telles que les options d'achat différé. L'hôtellerie et la collecte des frais gouvernementaux fournissent un volume supplémentaire, complétant une base de demande diversifiée qui renforce l'ensemble du marché des paiements mobiles en Suède.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : Utilisation personnelle mature ; adoption par les entreprises en forte hausse

Les particuliers ont conservé une part de 80,12 % en 2024, consolidée par 8,6 millions de détenteurs de BankID et la dépendance quotidienne à Swish pour le partage des additions et les ventes sur les places de marché. Des utilitaires de style de vie supplémentaires tels que l'archivage des reçus et les widgets de budgétisation renforcent la fidélisation, bien que l'exclusion numérique des seniors reste un frein à une pénétration uniforme.

L'adoption par les entreprises devrait progresser à un TCAC de 31,07 % jusqu'en 2030, faisant des entreprises le facteur déterminant dans la dynamique de croissance du marché des paiements mobiles en Suède. Les PME bénéficient d'avantages immédiats en matière de liquidités grâce aux règlements instantanés sur compte, tandis que des tableaux de bord riches en données éclairent les décisions en matière de personnel et d'approvisionnement. Le regroupement sectoriel est prononcé — les restaurants, les services de beauté et les services à la demande sont les premiers adoptants — mais les mandats gouvernementaux de facturation électronique sont susceptibles de diffuser les flux de travail mobiles dans d'autres secteurs verticaux.

Analyse géographique

Stockholm, Göteborg et Malmö constituent le cœur de l'activité des portefeuilles, chacune affichant une pénétration des smartphones supérieure à 90 % et des clusters denses de commerçants équipés de la technologie NFC. Ces métropoles accueillent des déploiements pilotes de nouvelles fonctionnalités telles que les passes de transport intégrés aux applications, permettant aux prestataires d'affiner l'expérience utilisateur avant un déploiement à l'échelle nationale. Les fortes populations étudiantes et les employeurs technologiques favorisent l'adoption précoce, multipliant les effets de réseau qui profitent au marché des paiements mobiles en Suède.

Les comtés ruraux affichent une adoption plus lente en raison d'une démographie plus âgée et d'une couverture plus inégale des terminaux de paiement. Pour minimiser les disparités géographiques, la Riksbank finance des programmes d'alphabétisation numérique et incite les commerces locaux à installer des systèmes d'acceptation par code QR, réduisant ainsi le fossé d'inclusion. Les versements de prestations sociales gouvernementales via les portefeuilles mobiles offrent également aux résidents ruraux des cas d'usage convaincants, élevant progressivement le niveau d'utilisation de base.

Les régions frontalières avec la Finlande et la Norvège affichent une activité inter-portefeuilles supérieure à la moyenne, les essais d'interopérabilité de l'EMPSA permettant des transferts transparents de couronnes en euros. Les hauts lieux touristiques s'appuient cependant encore sur les circuits de paiement par carte conventionnels pour accueillir les visiteurs ne disposant pas d'applications suédoises. Par ailleurs, les directives de défense civile visant à conserver des réserves modestes d'espèces ont conduit certaines municipalités à préserver les fonctions de carte hors ligne, une politique affectant les fournisseurs de portefeuilles en concurrence pour les contrats du secteur public. Ensemble, ces nuances régionales soulignent les diverses voies d'adoption qui alimentent l'expansion globale du marché des paiements mobiles en Suède.

Paysage concurrentiel

Le marché des paiements mobiles en Suède est modérément concentré, les sept principales plateformes captant environ 75 % du volume annuel. Swish de Getswish AB s'appuie sur le soutien de son consortium de 12 banques pour traiter 2,5 millions de paiements par jour. Klarna renforce son écosystème grâce au financement en plusieurs fois et à l'analyse de données, bien que la vente de Klarna Checkout indique un pivot vers des services différenciés. Trustly cible les flux de compte à compte, complétant Swish dans les arènes B2B et transfrontalières.

Les banques établies telles que SEB et Nordea adoptent des API ouvertes pour intégrer des fonctionnalités de technologie financière, équilibrant la conformité réglementaire avec une itération rapide. Les processeurs de paiement Bambora et Zettle intègrent des capacités d'acquisition mobile dans les suites logicielles pour PME, associant matériel, facturation et analyses en une seule proposition. Des acteurs de niche comme Fidesmo s'adressent aux objets connectés et à l'émission de cartes tokenisées, élargissant la diversité des facteurs de forme.

La réglementation continue de façonner la stratégie. Le règlement sur les paiements instantanés impose une tarification égale sur les transferts instantanés, comprimant les marges de frais tout en élargissant le volume adressable. Les mandats de la Riksbank sur la disponibilité des cartes hors ligne nécessitent de nouveaux investissements dans des infrastructures résilientes d'ici juillet 2026. Les prestataires réallouent donc leurs budgets de R&D vers des fonctionnalités de redondance tout en expérimentant des revenus annexes — tableaux de bord de durabilité, notation de crédit pour PME et assurance intégrée — pour compenser la dilution des marges sur le marché des paiements mobiles en Suède.

Leaders du secteur des paiements mobiles en Suède

Swish (Getswish AB)

PayPal Holdings Inc.

Apple Inc. (Apple Pay)

Samsung Electronics Co. Ltd (Samsung Pay)

Klarna Bank AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : La Riksbank a annoncé son intention d'améliorer les capacités de paiement hors ligne par carte afin de garantir leur fonctionnement lors de perturbations majeures des communications de données, avec une mise en œuvre obligatoire avant le 1er juillet 2026.

- Février 2025 : Trustly et Kivra ont formé un partenariat stratégique pour améliorer les solutions de paiement numérique en Suède, dans le but d'accroître l'adoption des paiements mobiles parmi les consommateurs.

- Février 2025 : BankID a annoncé des plans pour étendre ses services au-delà des pays nordiques, s'étant inscrit dans le journal officiel de l'UE pour l'identification électronique.

- Décembre 2024 : La Commission européenne a adopté le règlement sur les paiements instantanés, imposant aux prestataires de services de paiement de proposer des virements instantanés à un coût non supérieur à celui des virements ordinaires.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des paiements mobiles en Suède comme l'ensemble des transactions de proximité et à distance initiées par les consommateurs sur le territoire national, autorisées, compensées et réglées via des portefeuilles basés sur des applications, des services de paiement par contact NFC, des codes QR ou des circuits de compte à compte fonctionnant sur un appareil mobile. La valeur est captée sous forme de frais facturés aux commerçants et entre particuliers, plus les frais de service intégrés, exprimés en USD et liés aux dépenses effectuées en Suède au cours de l'année d'étude.

Exclusion du périmètre : Les recharges de temps d'antenne facturées par l'opérateur, les transferts de cryptomonnaies et les revenus purs des passerelles de paiement sans présentation de carte sont exclus de ce périmètre.

Aperçu de la segmentation

- Par type de paiement

- Paiements de proximité

- Paiements à distance

- Par type de transaction

- Pair-à-pair (P2P)

- Point de vente (PDV) en magasin

- Personne-à-commerçant (P2M/paiement en ligne)

- Autres types de transactions

- Par application

- Commerce de détail et e-commerce

- Transport et logistique

- Hôtellerie et restauration

- Gouvernement et secteur public

- Autres applications (éducation, santé)

- Par utilisateur final

- Particuliers

- Entreprises

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens semi-directifs avec des acquéreurs suédois, des fondateurs de sociétés de technologie financière et des groupements de commerçants à Stockholm, Göteborg et dans le Gävleborg rural. Ces échanges ont permis de clarifier les taux de commission, les obstacles à l'acceptation hors ligne et les prochaines modifications des spécifications de BankID, nous permettant de valider les résultats documentaires et d'affiner les hypothèses de pénétration.

Recherche documentaire

Nous avons commencé par des ensembles de données de premier niveau accessibles au public, les enquêtes sur les paiements de la Riksbank, les statistiques TIC d'Eurostat et les tableaux de chiffre d'affaires du commerce de détail de la Fédération suédoise du commerce, car ils constituent la base des comptages annuels de transactions et des dépenses moyennes. Les dépôts d'entreprises de Getswish AB et Klarna Bank AB, les publications sur les frais d'interchange de Visa et Mastercard, et les communiqués de presse d'Apple Pay ont fourni des courbes d'adoption des portefeuilles et des références de frais. Des associations professionnelles telles que le Conseil européen des paiements et le Conseil nordique des paiements fournissent des calendriers d'élaboration des règles qui façonnent les rampes de volume. Des bases de données payantes sélectionnées, notamment Dow Jones Factiva pour les flux d'actualités et D&B Hoovers pour les répartitions de revenus, ont comblé les lacunes financières. Cette liste est illustrative ; de nombreuses autres sources ont été consultées pour corroborer chaque point de données.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des dépenses totales de détail et P2P, puis applique la pénétration des paiements mobiles par canal et par montant de transaction. Des vérifications ascendantes sélectives, basées sur les volumes des portefeuilles Swish, Apple Pay et Klarna multipliés par les frais annoncés, aident à recalibrer les totaux. Les principaux paramètres comprennent la pénétration des smartphones, la part des PDV équipés du sans-contact, les comptages d'authentifications BankID, les ventes de commerce électronique et les statistiques des circuits instantanés de la Riksbank. Les prévisions utilisent une régression multivariée où la saturation des smartphones, l'activation des PDV et la valeur du commerce électronique servent de moteurs ; l'analyse de scénarios s'ajuste en fonction des plafonds réglementaires des frais et des déploiements des règles hors ligne. Les lacunes dans les données ascendantes des acteurs sont comblées par des moyennes pondérées par les commerçants, validées par les experts interrogés.

Validation des données et cycle de mise à jour

Les résultats du modèle passent par trois examens : des contrôles de variance par rapport aux micro-séries de la Riksbank, des comparaisons entre pairs et la validation par un analyste senior. Nos chiffres sont actualisés annuellement, avec des révisions intermédiaires lorsque des événements importants — décisions sur les plafonds de frais ou lancements de nouveaux circuits — modifient les variables sous-jacentes.

Pourquoi la base de référence de Mordor pour les paiements mobiles en Suède mérite la confiance des décideurs

Les estimations publiées diffèrent parce que les entreprises varient dans ce qu'elles mesurent ; certaines comptabilisent la valeur brute des transactions, d'autres comptent les revenus des prestataires, et beaucoup actualisent les données à des cadences irrégulières.

Les principaux facteurs d'écart comprennent des périmètres divergents (par exemple, le Cabinet de conseil mondial A intègre le chiffre d'affaires des cartes, gonflant sa taille 2024 à 27,5 milliards USD), des scénarios de base contrastés (le Cabinet de conseil régional B suppose une acceptation NFC universelle à partir de 2026, portant sa valeur 2023 à 0,26 milliard USD) et le calendrier de conversion des devises. Mordor ne rapporte que les revenus côté prestataire, applique des taux SEK-USD de milieu d'année et met à jour chaque variable annuellement, maintenant les chiffres comparables et actuels.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,38 milliard USD (2025) | ||

| 27,5 milliards USD (2024) | Cabinet de conseil mondial A | Mesure la valeur totale des transactions et inclut les flux sans présentation de carte |

| 0,26 milliard USD (2023) | Cabinet de conseil régional B | Suppose une couverture NFC nationale et utilise la moyenne historique SEK-USD |

Ces contrastes montrent que lorsque le périmètre est strictement défini, les variables sont transparentes et la cadence d'actualisation est rigoureuse, la base de référence de Mordor offre aux parties prenantes un fondement équilibré et reproductible pour les décisions stratégiques et d'investissement.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des paiements mobiles en Suède ?

Le marché s'établit à 0,38 milliard USD en 2025 et devrait atteindre 1,29 milliard USD d'ici 2030.

Quel segment détient la plus grande part du marché des paiements mobiles en Suède ?

Les paiements de proximité étaient en tête avec une part de 68,05 % en 2024, portés par une infrastructure NFC omniprésente.

À quelle vitesse les transferts pair-à-pair progressent-ils ?

Les transactions pair-à-pair devraient afficher un TCAC de 32,50 % entre 2025 et 2030, surpassant les autres types de transactions.

Pourquoi BankID est-il important pour les paiements mobiles ?

BankID fournit une couche d'identité nationale de confiance qui a traité 7,6 milliards d'authentifications en 2024, supprimant les frictions liées à la vérification et soutenant les transferts instantanés.

Quels changements réglementaires affecteront les prestataires d'ici 2027 ?

Le règlement sur les paiements instantanés impose la parité des coûts pour les transferts instantanés, tandis que le mandat de la Riksbank sur les capacités hors ligne exige des prestataires qu'ils garantissent la fonctionnalité des cartes lors des pannes de réseau avant juillet 2026.

Quelles régions géographiques de Suède accusent un retard en matière d'adoption ?

Les zones rurales affichent une utilisation plus faible des portefeuilles en raison d'une démographie plus âgée et d'un nombre moins élevé de commerçants acceptants, ce qui incite la Riksbank à mettre en place des initiatives d'inclusion ciblées.

Dernière mise à jour de la page le: