Taille et part du marché des emballages plastiques pharmaceutiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

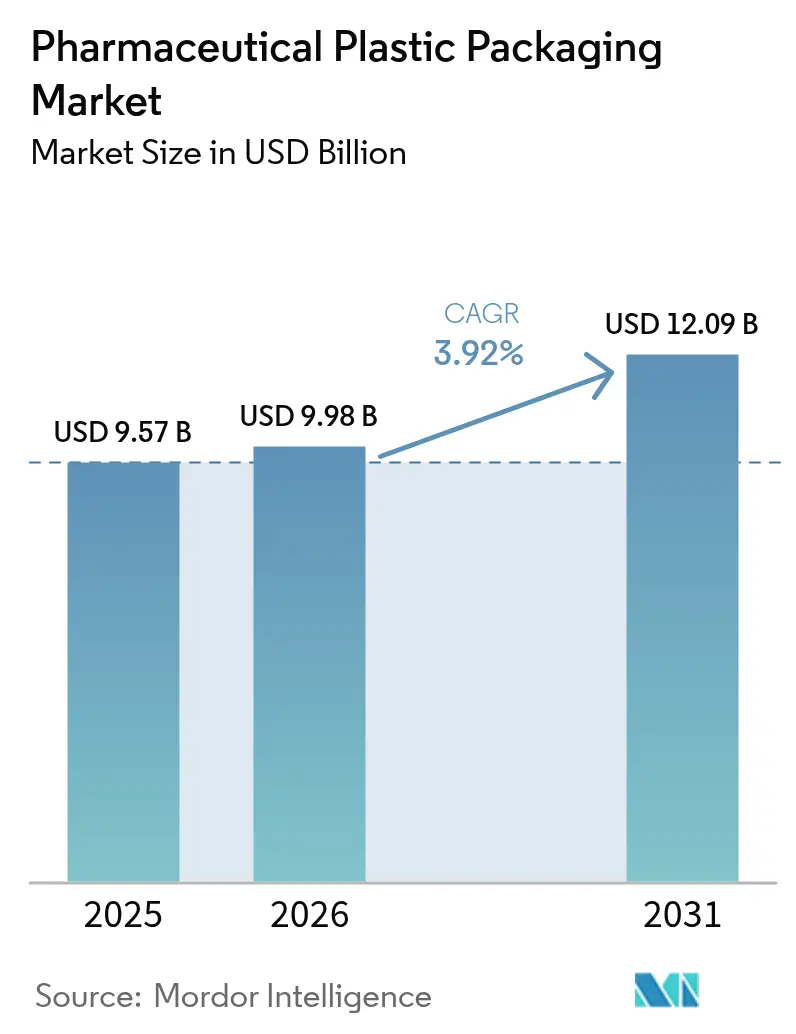

| Taille du Marché (2026) | 9.98 Milliards de dollars |

| Taille du Marché (2031) | 12.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.92% CAGR |

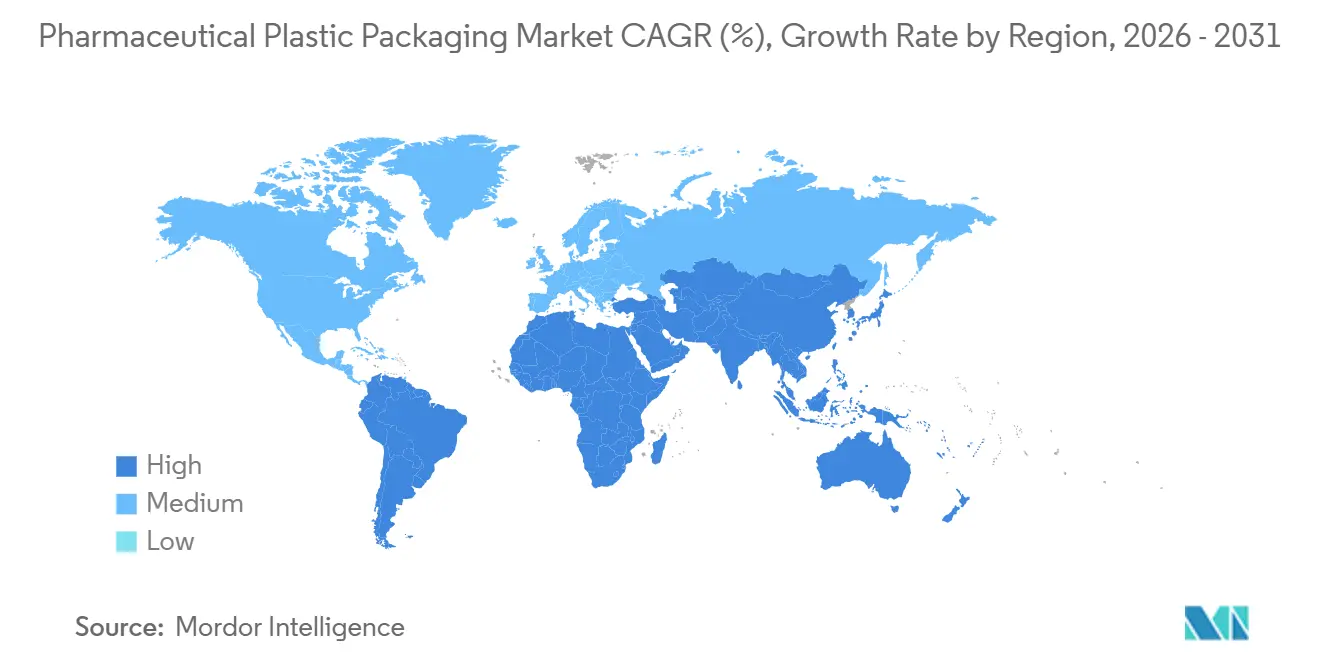

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages plastiques pharmaceutiques par ���ϲ�����

La taille du marché des emballages plastiques pharmaceutiques devrait s'étendre de 9,57 milliards USD en 2025 et 9,98 milliards USD en 2026 à 12,09 milliards USD d'ici 2031, enregistrant un CAGR de 3,92 % entre 2026 et 2031. L'adoption soutenue des produits biologiques et des injectables de spécialité, le renforcement des réglementations sur l'économie circulaire et la prolifération des thérapies à domicile continuent de façonner les priorités concurrentielles. Les grands acheteurs exigent de plus en plus des emballages inviolables, traçables et recyclables qui protègent les formulations médicamenteuses complexes sans compromettre la rapidité de mise sur le marché. Les fournisseurs répondent en intégrant le soufflage-remplissage-scellage, les films barrières multicouches et l'inspection en ligne assistée par intelligence artificielle, des démarches qui raccourcissent les cycles de qualification et réduisent les rebuts. Les mandats réglementaires et de durabilité interdépendants orientent les investissements vers les résines recyclées certifiées et les matières premières biosourcées, tandis que la distribution par commerce électronique continue d'alimenter l'adoption des formats à dose unitaire légers.

Principaux enseignements du rapport

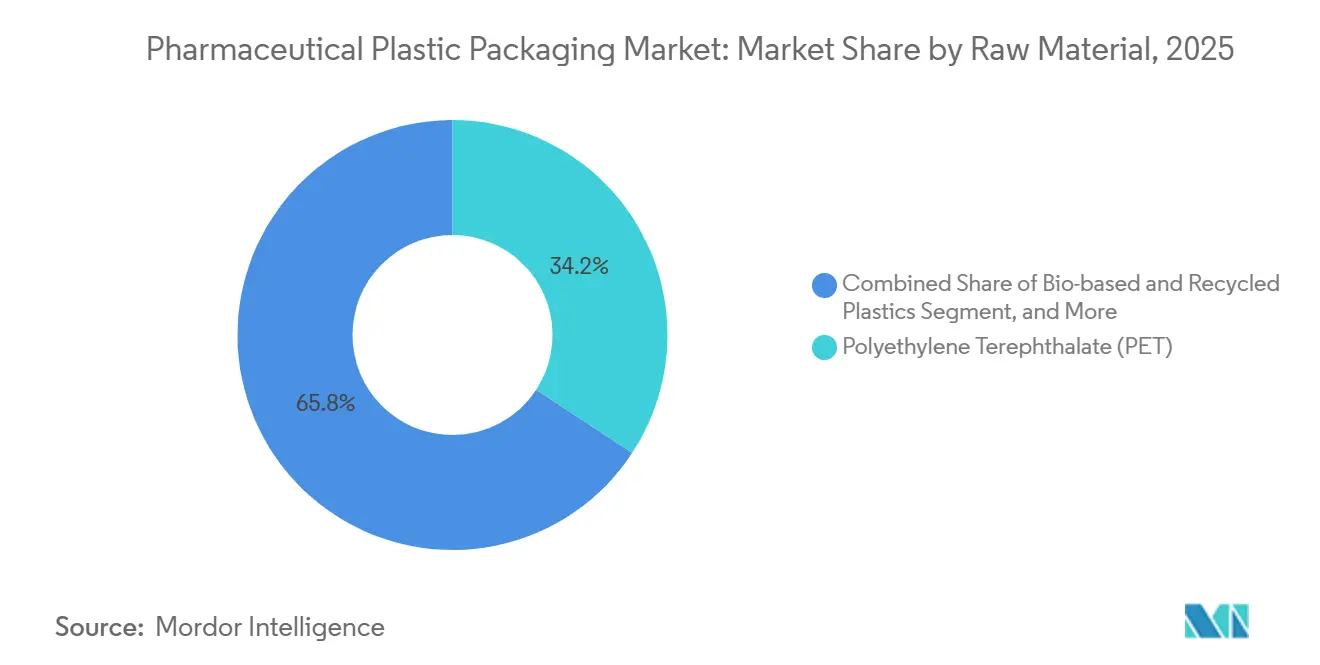

- Par matière première, le polyéthylène téréphtalate a capturé 34,23 % de la part du marché des emballages plastiques pharmaceutiques en 2025, et le polyéthylène haute densité devrait progresser à un CAGR de 5,09 % jusqu'en 2031.

- Par type de produit, les fioles et ampoules ont représenté 17,32 % du chiffre d'affaires en 2025, tandis que les seringues et cartouches préremplissables devraient croître à un CAGR de 5,27 % sur la période 2026-2031.

- Par format d'emballage, les formats rigides représentaient 56,23 % de la base 2025, mais les emballages flexibles sont en voie d'atteindre un CAGR de 4,31 % d'ici 2031.

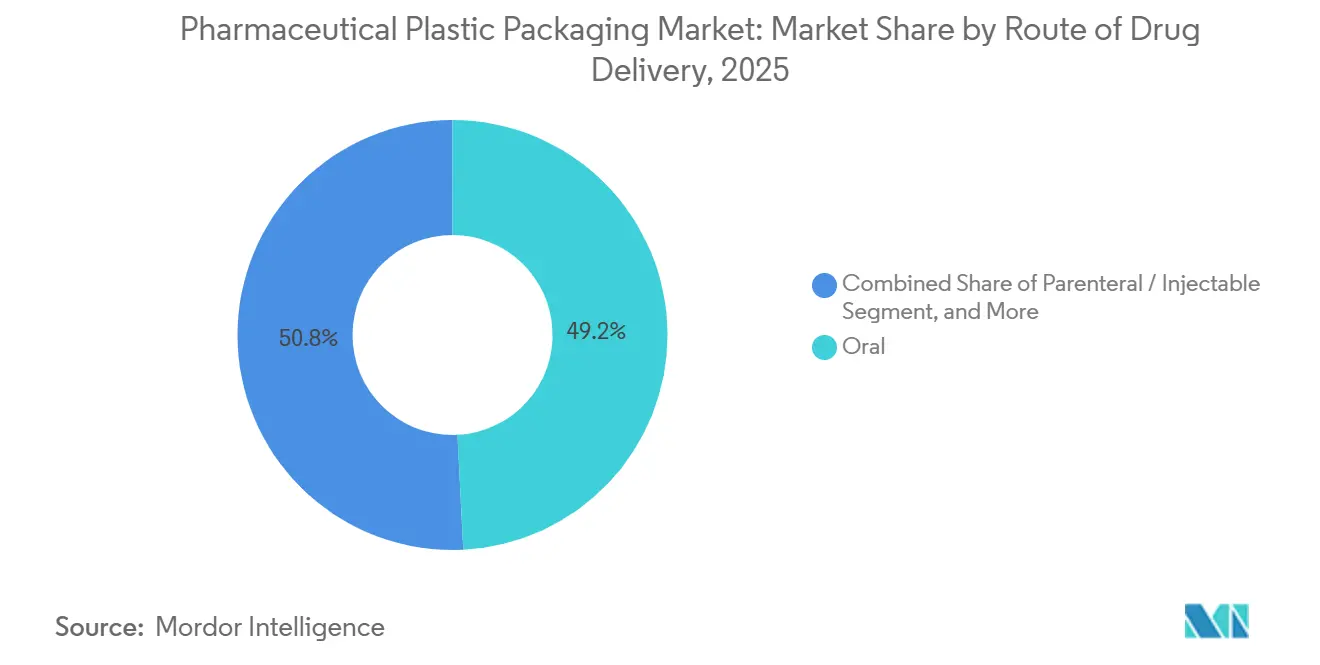

- Par voie d'administration du médicament, l'administration orale représentait 49,20 % du total 2025, tandis que les formats parentéraux et injectables devraient se développer à un CAGR de 4,69 % sur le même horizon.

- Par utilisateur final, les fabricants pharmaceutiques représentaient 47,12 % de la demande 2025, mais les organisations de développement et de fabrication sous contrat devraient progresser à un CAGR de 4,78 % d'ici 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de 29,32 % en 2025, et l'Asie-Pacifique devrait afficher un CAGR de 4,91 %, la trajectoire régionale la plus rapide jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des emballages plastiques pharmaceutiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'emballages plastiques pour les produits biologiques et les injectables | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Expansion de la production de médicaments génériques dans les marchés émergents | +0.8% | Asie-Pacifique, Amérique du Sud, Afrique | Long terme (≥ 4 ans) |

| Avantage logistique lié à la légèreté et à la résistance aux chocs | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Adoption des doses unitaires pour les soins à domicile et le commerce électronique | +0.6% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Maintenance prédictive assistée par intelligence artificielle pour la stérilité du soufflage-remplissage-scellage | +0.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Mandats de circularité et approvisionnement en résines recyclées de qualité pharmaceutique | +0.3% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Demande croissante d'emballages plastiques pour les produits biologiques et les injectables

Un pipeline croissant de produits biologiques oriente le choix des contenants, délaissant le verre au profit des fioles en polymère oléfinique cyclique, des seringues préremplissables et du PET haute clarté, des options qui réduisent les bris et diminuent les extractibles. Les récentes approbations de la FDA et de l'EMA concernant le COP et le COC ont raccourci les délais de validation, encourageant les grandes entreprises pharmaceutiques à moderniser leurs lignes de remplissage avec des stations de soufflage-remplissage-scellage et d'emboîtage de seringues.[1]Agence américaine des produits alimentaires et médicamenteux, « Systèmes de fermeture des contenants pour l'emballage des médicaments et produits biologiques à usage humain », fda.gov Les conditionneurs sous contrat proposent désormais des changements de format en moins de 15 jours, une rapidité essentielle pour les lancements d'ARNm et de thérapies cellulaires. L'attention accrue portée à la compatibilité s'étend également aux revêtements en silicone à faible adsorption qui préservent l'intégrité des protéines lors du transport en chaîne du froid.[2]Agence européenne des médicaments, « Ligne directrice sur les matériaux d'emballage primaire en plastique », ema.europa.eu Collectivement, ces évolutions renforcent la position des plastiques en tant que barrière primaire privilégiée pour les produits parentéraux de nouvelle génération.

Expansion de la production de médicaments génériques dans les marchés émergents

La Chine et l'Inde continuent d'agrandir leurs sites de fabrication conformes aux normes de l'Organisation mondiale de la santé, en utilisant des flacons en polyéthylène haute densité et en polypropylène rentables pour accélérer les approbations de demandes abrégées de nouveaux médicaments.[3]Organisation centrale de contrôle des normes pharmaceutiques, « Calendrier M révisé des bonnes pratiques de fabrication », cdsco.gov.in Les organisations de développement et de fabrication sous contrat régionales regroupent le remplissage automatisé, la sérialisation et le banderolage inviolable pour remporter des contrats multinationaux ciblant les thérapies sensibles aux prix pour l'Afrique et l'Amérique du Sud. Les incitations gouvernementales, telles que les subventions liées à la production en Inde, catalysent davantage les projets de polymérisation de résines en amont qui réduisent les risques liés à la continuité de l'approvisionnement. Cette montée en capacité permet une substitution plus rapide des produits biologiques dont les brevets sont expirés, soutenant la demande à long terme d'emballages plastiques polyvalents et conformes aux réglementations.

Avantage logistique lié à la légèreté et à la résistance aux chocs

Les prestataires de fret aérien signalent une baisse mesurable des réclamations liées aux écarts de température lorsque les contenants en PET ou en polyéthylène haute densité remplacent le verre pour les stupéfiants et les injectables de spécialité. La réduction du poids à vide diminue les coûts de fret, tandis que la résistance aux chocs réduit les pertes lors de la livraison du dernier kilomètre dans les régions où les infrastructures routières restent fragmentées. Les transformateurs d'emballages collaborent avec les transporteurs pour préqualifier des flacons monocouches à haute barrière capables de résister à des excursions de −20 °C à +40 °C, soutenant les programmes mondiaux de distribution de vaccins. Cette combinaison d'économies de coûts et d'atténuation des risques positionne les plastiques comme solution par défaut pour les chaînes d'approvisionnement à fort débit.

Adoption des doses unitaires pour les soins à domicile et le commerce électronique

Les plateformes de télémédecine et les pharmacies spécialisées expédient désormais des produits biologiques directement aux patients, nécessitant des bandes de blisters inviolables, des inhalateurs connectés et des pochettes isolées pouvant passer par les fentes de boîtes aux lettres standard. Les orientations préliminaires de la FDA sur la stabilité des médicaments commandés par correspondance ont incité les marques à intégrer des étiquettes NFC pour la journalisation de la température en temps réel. En Europe, le règlement révisé sur les dispositifs médicaux classe les auto-injecteurs intelligents comme produits combinés, accélérant les alliances entre les start-ups de dispositifs et les grands acteurs de l'emballage. À mesure que le suivi de l'observance devient standard pour les thérapies à coût élevé, les formats plastiques à données intégrées prennent l'avantage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Extension de la réglementation sur les déchets plastiques, coûts de conformité à la directive SUP de l'UE et à la responsabilité élargie des producteurs | −1.1% | Europe, Amérique du Nord, Mondial | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières polymères liée aux fluctuations du pétrole brut et de la naphta | −0.7% | Mondial | Court terme (≤ 2 ans) |

| Évolution de la politique sur les produits biologiques en verre vers les fioles en polymère oléfinique cyclique | −0.4% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Rareté de la certification des résines recyclées post-consommation de qualité pharmaceutique | −0.3% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Extension de la réglementation sur les déchets plastiques, coûts de conformité à la directive SUP de l'UE et à la responsabilité élargie des producteurs

La directive européenne sur les plastiques à usage unique oblige désormais les conditionneurs pharmaceutiques à financer la collecte, le tri et le recyclage, même si les emballages médicaux bénéficient de dérogations partielles. Les régimes parallèles de responsabilité élargie des producteurs en France et en Allemagne prélèvent des redevances éco-modulées qui récompensent les conceptions monomatériaux mais pénalisent les stratifiés multicouches. Des États américains tels que Washington et l'Oregon ont proposé des lois analogues de reprise, signalant un débordement plus large. La conformité exige des investissements dans l'impression de traçabilité, les analyses du cycle de vie et la vérification de la teneur en matières recyclées, ce qui érode les marges des transformateurs qui opèrent déjà sous contraintes de bonnes pratiques de fabrication. Les fournisseurs dépourvus de partenariats en boucle fermée pourraient différer leurs programmes d'innovation pour couvrir les charges réglementaires croissantes.

Volatilité des prix des matières premières polymères liée aux fluctuations du pétrole brut et de la naphta

L'incertitude géopolitique et les arrêts de raffineries ont provoqué des fluctuations des prix au comptant du polyéthylène haute densité de plus de 30 % au cours de la période 2025-2026. Les transformateurs pharmaceutiques ont réagi en diversifiant leurs sources de résines et en négociant une indexation trimestrielle avec les fabricants de médicaments, mais les répercussions des prix sont en retard sur les pics des matières premières. Bien que les projets d'éthylène biosourcé au ����é������ et aux É�ٲ��ٲ�-���Ծ��� promettent une diversification, leur production de qualité médicale reste limitée et les cycles de qualification peuvent dépasser 18 mois. Une telle volatilité perturbe la budgétisation des investissements pour les nouvelles lignes de seringues et oblige certains acheteurs à maintenir des stocks de sécurité plus importants, ce qui gonfle temporairement le besoin en fonds de roulement.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par matière première : le PET donne le rythme tandis que le polyéthylène haute densité élargit le champ d'application

Le PET a sécurisé 34,23 % de la part du marché des emballages plastiques pharmaceutiques en 2025, reflétant sa transparence, ses performances barrières et ses atouts en matière de recyclabilité. Le matériau domine les sirops contre la toux à fort débit, les suspensions orales et, de plus en plus, les diluants parentéraux qui bénéficient de son faible profil d'extractibles. L'acceptation généralisée dans la Pharmacopée des É�ٲ��ٲ�-���Ծ���, la Pharmacopée européenne et la Pharmacopée japonaise accélère les changements de ligne, maintenant un débit élevé. Sur la période de prévision, les propriétaires de marques testent du PET à teneur en matières recyclées avec 30 % de résine post-consommation, sous réserve de lettres de non-objection de la FDA certifiant les niveaux de pureté.

Le polyéthylène haute densité est prévu comme la résine à la croissance la plus rapide, avec un CAGR de 5,09 %. Les fabricants de médicaments apprécient la résistance chimique du polyéthylène haute densité pour les antiseptiques agressifs, les solutions ophtalmiques et les solutions pour inhalation. Les avancées en moulage par soufflage permettent désormais d'atteindre des niveaux de particules inférieurs à 0,1 µm, répondant aux exigences de stérilité pour les rinçages de cathéters ventriculaires. Les fournisseurs régionaux en Asie-Pacifique développent des réacteurs polymères multimodaux intégrant des grades de polyéthylène haute densité bimodal, permettant des conceptions de flacons plus légers sans compromettre la résistance à la charge verticale. Il en résulte une tendance progressive à la réduction d'épaisseur qui optimise l'efficacité du fret tout en respectant des objectifs stricts de transmission de vapeur d'eau.

Par type de produit : les fioles maintiennent leur volume tandis que les seringues préremplissables accélèrent la commodité pour les patients

Les fioles et ampoules ont conservé la première place avec une part de 17,32 % en 2025 sur le marché des emballages plastiques pharmaceutiques. Les préoccupations liées à la délamination du verre pour les produits biologiques redirigent les responsables du remplissage-finition vers des fioles en polymère oléfinique cyclique capables de résister à un stockage cryogénique jusqu'à −80 °C. Les schémas thérapeutiques oncologiques complexes nécessitent souvent des formats multidoses, et les parois de fioles multicouches équilibrent la barrière à l'oxygène avec la compatibilité à la stérilisation par rayonnement gamma. Les systèmes de vision automatisés détectent les défauts de bavures de moulage par injection inférieurs à 50 µm, renforçant la confiance dans la libération des lots.

Les seringues et cartouches préremplissables devraient enregistrer le CAGR de tête du segment à 5,27 %. Cette progression découle des tendances à l'auto-administration dans le diabète, la polyarthrite rhumatoïde et les produits biologiques émergents pour la gestion du poids. Les pistons intégrés avec silicone cuit minimisent les particules de siliconisation, améliorant la sécurité des patients. La convergence dispositif-emballage s'intensifie, avec des plateformes d'auto-injecteurs intégrant des puces RFID pour la journalisation des doses répondant aux conditions de remboursement des payeurs. À mesure que les systèmes de santé nationaux conditionnent les remboursements aux données d'observance, les fournisseurs qui regroupent le contenant primaire, le piston et le bouchon intelligent prennent un avantage à l'achat.

Par format d'emballage : le rigide domine le volume, mais le flexible mène en agilité

Les formats rigides représentaient 56,23 % des ventes en 2025, ancrés par les économies d'échelle du moulage pour les flacons, les fioles et les seringues multidoses. Les exigences de sérialisation stimulent la demande de parois latérales planes pouvant accueillir des codes-barres bidimensionnels, et la gravure laser sans étiquette gagne du terrain. Cependant, les producteurs font face à une escalade des coûts due à la hausse des prix de l'éthylène, suscitant un intérêt pour la flexibilité des formats.

Les emballages flexibles sont sur une trajectoire de croissance de 4,31 % et ciblent de plus en plus les pochettes à haute barrière pour les poudres sèches antibiotiques, les sticks pour les sels de réhydratation électrolytique et les blisters thermoformés à froid pour les pilules oncologiques à haute puissance. Les nouveaux stratifiés monomatériaux polyéthylène-polypropylène répondent aux critères de recyclabilité de l'UE, et l'extrusion de film soufflé en ligne permet un dimensionnement personnalisé rapide, un avantage décisif pour les médicaments orphelins en petits lots. Associés à leurs attributs de légèreté, les emballages flexibles intègrent désormais des couches à dessiccant intégré, prolongeant la durée d'utilisation des produits au-delà de la date limite sans cartons secondaires.

Par voie d'administration du médicament : l'oral maintient son volume, les injectables propulsent l'innovation

La forme posologique orale a maintenu 49,20 % du total 2025, avec la prédominance des flacons en polyéthylène haute densité et en polypropylène grâce aux fermetures de sécurité pour enfants et à leur rentabilité. Cependant, les défis liés à l'observance des patients persistent, et les marques intègrent des indicateurs d'humidité ainsi que des anneaux à clic audible confirmant le couple de fermeture du bouchon, réduisant les erreurs médicamenteuses. L'administration parentérale et injectable est prête pour un CAGR de 4,69 %, reflétant la vague des produits biologiques.

Les fioles en soufflage-remplissage-scellage, les seringues à double chambre à base de polymère et les poches de perfusion souples soutiennent l'intégrité de la chaîne du froid et éliminent les bouchons en caoutchouc, atténuant le risque particulaire. La validation de la barrière stérile s'appuie sur des tests de détection de fuites à l'hélium avancés jusqu'à 1 × 10⁻⁶ mbar·L/s, garantissant l'intégrité de la fermeture des contenants pour les immunothérapies.

Par utilisateur final : les fabricants dominent la base installée tandis que les organisations de développement et de fabrication sous contrat élargissent leur part

Les fabricants pharmaceutiques contrôlaient 47,12 % de la demande en 2025, soutenus par des lignes de remplissage-finition intégrées verticalement qui favorisent les efficacités de longue série. Les investissements dans le chargement robotisé de bacs emboîtés et l'inspection assistée par intelligence artificielle aident les opérateurs à maintenir un rendement au premier passage supérieur à 99,9 % pour les produits biologiques à haute valeur. Les organisations de développement et de fabrication sous contrat, projetées à un CAGR de 4,78 %, attirent les entreprises de biotechnologie émergentes qui préfèrent une commercialisation à faible intensité d'actifs.

Leurs salles blanches modulaires permettent des changements de format rapides entre les liquides oraux en PET le matin et les seringues en polymère oléfinique cyclique le soir, une flexibilité que les grands acteurs établis ne peuvent pas facilement égaler. Les hôpitaux et les écosystèmes de soins à domicile influencent également les spécifications, plaidant pour des ports codés par couleur et des marquages tactiles qui aident les patients malvoyants.

Analyse géographique

L'Amérique du Nord représentait 29,32 % de la valeur mondiale 2025, soulignant son environnement réglementaire avancé et son solide pipeline de produits biologiques. Les É�ٲ��ٲ�-���Ծ��� à eux seuls exploitent plus de 50 lignes commerciales de soufflage-remplissage-scellage certifiées pour les médicaments à haute puissance, tandis que le Canada aligne les normes d'emballage des formulations via les monographies de Santé Canada. Le corridor industriel frontalier du Mexique modernise ses clusters de moulage par extrusion-soufflage pour soutenir le remplissage régional de vaccins, renforçant la résilience de la production de proximité. Les mandats généralisés de sérialisation ont favorisé l'adoption précoce des codes 2D lisibles par machine, et la traçabilité numérique sous-tend désormais le contrôle du détournement des stupéfiants.

L'Europe reste un indicateur avancé en matière de politique de durabilité. L'Allemagne et la France pilotent des pôles d'économie circulaire où les flacons pharmaceutiques en PET réintègrent les boucles de matières premières en 30 jours. La directive européenne sur les plastiques à usage unique et les redevances de responsabilité élargie des producteurs éco-modulées accélèrent la conversion monomatériau, et des essais cliniques en conditions réelles mesurent l'acceptation par les patients d'emballages plus légers. Les transformateurs d'Europe centrale et orientale rattrapent leur retard en concédant sous licence des formulations de films barrières qui réussissent les tests d'extractibles des contenants rigides de la Pharmacopée européenne, réduisant les écarts de performance avec leurs homologues occidentaux. Le Royaume-Uni, aligné sur le Brexit, maintient la reconnaissance par la Medicines and Healthcare products Regulatory Agency des normes de contenants de l'Agence européenne des médicaments, préservant l'équivalence transfrontalière.

L'Asie-Pacifique devrait afficher le CAGR le plus rapide à 4,91 % à partir de 2026. Le port de libre-échange de Hainan en Chine offre l'importation en franchise de droits d'équipements de compoundage de résines, accélérant l'implantation des multinationales qui co-localisent l'emballage avec le remplissage-finition de produits biologiques. Le calendrier M révisé de l'Inde oblige les usines à adopter un flux laminaire de classe 100 lors du remplissage des flacons, améliorant les niveaux de qualité de base. Le Japon déploie des blisters intelligents pour les médicaments contre la démence, capturant des données électroniques d'observance remboursées par les assureurs publics. Les organisations de développement et de fabrication sous contrat de Corée du Sud, tirant parti des incitations K-Bio pour la santé, intègrent des salles blanches connectées au cloud qui transmettent des données aux régulateurs de l'Agence européenne des médicaments, accélérant la libération des lots pour les exportations européennes.

Le Moyen-Orient entreprend des initiatives de localisation ancrées par des stratégies de santé souveraines. La Vision 2030 de l'Arabie saoudite finance des lignes de tubes en polymère pour les crèmes topiques, tandis que les zones franches des Émirats arabes unis attirent les transformateurs mondiaux grâce à des exonérations fiscales sur les sociétés de 50 ans. Le développement progressif de l'Afrique se concentre dans la province du Gauteng en Afrique du Sud, où le moulage de préformes en PET soutient les programmes antirétroviraux. Le Nigeria et l'É�����ٱ� courtisent les coentreprises étrangères qui associent l'approvisionnement en résines à la formation aux bonnes pratiques de fabrication, réduisant les écarts de compétences.

L'Amérique du Sud cible la substitution des importations pour améliorer l'accessibilité des médicaments. L'Agence nationale de surveillance sanitaire du ����é������ accélère les projets de seringues préremplissables incluant des exigences de contenu local, et l'Argentine étend les crédits d'impôt pour les lignes de pochettes pharmaceutiques produisant des sachets de médicaments orphelins pour les marchés voisins. L'harmonisation continentale via le Mercosur facilite la conformité des maquettes d'emballage et des langues, incitant les lancements multinationaux.

Paysage concurrentiel

Les cinq premiers fournisseurs, Amcor, Gerresheimer, AptarGroup, West Pharmaceutical Services et Berry Global, représentent collectivement bien plus de la moitié de la capacité installée, soulignant une consolidation modérée. Les évolutions récentes mettent l'accent sur la localisation des capacités : l'usine de seringues indienne de Gerresheimer à 120 millions USD rapproche la production à moins d'un jour de camion des principaux pôles de vaccins, réduisant considérablement les délais pour la demande intérieure. L'acquisition brésilienne d'Amcor ajoute des actifs flexibles et rigides, renforçant son offre intégrée pour les produits biologiques en Amérique du Sud.

Les pipelines d'innovation révèlent des pivots stratégiques vers des conceptions intelligentes et circulaires. Le lancement en 2025 par West d'un système d'auto-injection à RFID intégré combine la preuve d'inviolabilité et la capture de données d'observance, et les systèmes nasaux à barrière renforcée d'AptarGroup répondent aux formulations sans conservateur exigées par les spécialistes européens en thérapie allergénique. L'investissement de Berry Global dans le moulage en salle blanche de polyéthylène haute densité aux É�ٲ��ٲ�-���Ծ��� étend la redondance de l'approvisionnement pour les applications à haute puissance. Les analyses de brevets montrent une augmentation des structures oléfiniques cycliques à faibles extractibles et des revêtements anti-contrefaçon à micro-marqueurs déposés au cours de la période 2025-2026.

La concurrence s'intensifie à mesure que les challengers d'Asie-Pacifique exploitent leur avantage de coût et les subventions gouvernementales pour approvisionner les organisations de développement et de fabrication sous contrat au service des commanditaires pharmaceutiques occidentaux. Les techniques de fabrication numérique — vision par ordinateur pour la cartographie des défauts, robots de changement d'outil automatisés et intégration de systèmes d'exécution de fabrication en cloud — compriment les délais et permettent une itération rapide sur la géométrie. Les références en matière de durabilité influencent de plus en plus les critères d'achat, et les transformateurs disposant de partenariats en boucle fermée pour le PET ou le polyéthylène haute densité obtiennent des accords d'enlèvement pluriannuels auprès des conseils de durabilité des grandes entreprises pharmaceutiques. Malgré les pressions sur les marges dues aux fluctuations des prix des matières premières, les acteurs établis conservent leur levier grâce à leur pedigree en bonnes pratiques de fabrication, leur capacité d'audit multi-régional et leurs larges portefeuilles de références.

Leaders du secteur des emballages plastiques pharmaceutiques

AptarGroup Inc.

Plastipak Holdings

Amcor PLC

Klöckner Pentaplast Group

Silgan Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : AptarGroup a dévoilé un bouchon à capteur intégré qui enregistre l'exposition à l'humidité pour les solides oraux à haute puissance, ciblant les chaînes d'approvisionnement en oncologie.

- Février 2026 : Gerresheimer a inauguré une installation de seringues préremplissables à 120 millions USD en Inde équipée d'une inspection par vision assistée par intelligence artificielle, doublant la capacité locale d'ici 2027.

- Janvier 2026 : Amcor a finalisé l'acquisition d'un transformateur spécialisé brésilien, ajoutant des lignes flexibles et rigides orientées vers les produits biologiques à son empreinte en Amérique du Sud.

- Décembre 2025 : Berry Global a annoncé une usine aux É�ٲ��ٲ�-���Ծ��� de 45 millions USD axée sur les contenants en polyéthylène haute densité et en PET de qualité médicale pour les injectables et les solides oraux.

Périmètre du rapport mondial sur le marché des emballages plastiques pharmaceutiques

L'emballage plastique pharmaceutique consiste à utiliser des matériaux plastiques pour conditionner les médicaments pharmaceutiques. Les flacons plastiques pharmaceutiques, conçus pour le stockage et la distribution de produits pharmaceutiques, jouent un rôle essentiel dans le maintien de la sécurité, de l'efficacité et de l'intégrité des médicaments et des produits pharmaceutiques. Les produits d'emballage plastique pharmaceutique sont conçus pour protéger le contenu contre la contamination, l'humidité et la lumière, garantissant que les médicaments restent efficaces tout au long de leur durée de conservation. De plus, l'emballage plastique offre des avantages en termes de légèreté, de durabilité et de rentabilité, ce qui en fait un choix privilégié dans l'industrie pharmaceutique.

Le rapport sur le marché des emballages plastiques pharmaceutiques est segmenté par matière première (polypropylène, polyéthylène téréphtalate, polyéthylène haute densité, polyéthylène basse densité, polymère/copolymère oléfinique cyclique, plastiques biosourcés et recyclés), type de produit (flacons et contenants solides, fioles et ampoules, seringues et cartouches préremplissables, blisters et bandes d'emballage, pochettes/sticks/sachets, fermetures, bouchons et couvercles, poches intraveineuses et poches souples), format d'emballage (rigide, flexible), voie d'administration du médicament (orale, parentérale/injectable, ophtalmique/nasale, topique/transdermique), utilisateur final (fabricants pharmaceutiques, organisations de développement et de fabrication sous contrat, hôpitaux et cliniques, environnements de soins à domicile) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Polypropylène (PP) |

| Polyéthylène téréphtalate (PET) |

| Polyéthylène haute densité (PEHD) |

| Polyéthylène basse densité (PEBD) |

| Polymère / copolymère oléfinique cyclique (COP/COC) |

| Plastiques biosourcés et recyclés |

| Flacons et contenants solides |

| Fioles et ampoules |

| Seringues et cartouches préremplissables |

| Blisters et bandes d'emballage |

| Pochettes / sticks / sachets |

| Fermetures, bouchons et couvercles |

| Poches intraveineuses et poches souples |

| Rigide |

| Flexible |

| Oral |

| Parentéral / injectable |

| Ophtalmique / nasal |

| Topique / transdermique |

| Fabricants pharmaceutiques |

| Organisations de développement et de fabrication sous contrat (CDMO) |

| Hôpitaux et cliniques |

| Environnements de soins à domicile |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| É�����ٱ� | |

| Reste de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par matière première | Polypropylène (PP) | |

| Polyéthylène téréphtalate (PET) | ||

| Polyéthylène haute densité (PEHD) | ||

| Polyéthylène basse densité (PEBD) | ||

| Polymère / copolymère oléfinique cyclique (COP/COC) | ||

| Plastiques biosourcés et recyclés | ||

| Par type de produit | Flacons et contenants solides | |

| Fioles et ampoules | ||

| Seringues et cartouches préremplissables | ||

| Blisters et bandes d'emballage | ||

| Pochettes / sticks / sachets | ||

| Fermetures, bouchons et couvercles | ||

| Poches intraveineuses et poches souples | ||

| Par format d'emballage | Rigide | |

| Flexible | ||

| Par voie d'administration du médicament | Oral | |

| Parentéral / injectable | ||

| Ophtalmique / nasal | ||

| Topique / transdermique | ||

| Par utilisateur final | Fabricants pharmaceutiques | |

| Organisations de développement et de fabrication sous contrat (CDMO) | ||

| Hôpitaux et cliniques | ||

| Environnements de soins à domicile | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| É�����ٱ� | ||

| Reste de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des emballages plastiques pharmaceutiques d'ici 2031 ?

Il devrait atteindre 12,09 milliards USD d'ici 2031, sur la base d'un CAGR de 3,92 % de 2026 à 2031.

Quelle matière première domine la demande actuelle ?

Le polyéthylène téréphtalate représentait 34,23 % de la demande 2025, devançant toutes les autres résines.

Quel format d'emballage connaît la croissance la plus rapide ?

Les emballages flexibles devraient croître à un CAGR de 4,31 %, dépassant les alternatives rigides.

Pourquoi les seringues préremplissables gagnent-elles du terrain ?

Les tendances à l'auto-administration et les thérapies biologiques stimulent un CAGR de 5,27 % pour les seringues et cartouches préremplissables.

Quelle région devrait se développer le plus rapidement ?

L'Asie-Pacifique devrait afficher un CAGR de 4,91 % en raison de l'expansion manufacturière en Chine et en Inde.

Comment les réglementations influencent-elles les choix de matériaux ?

La directive SUP de l'UE, les redevances de responsabilité élargie des producteurs et les orientations de la FDA poussent les transformateurs vers des emballages monomatériaux recyclables et des résines recyclées certifiées pour équilibrer conformité et durabilité.

Dernière mise à jour de la page le: