Taille et part du marché américain des emballages en plastique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

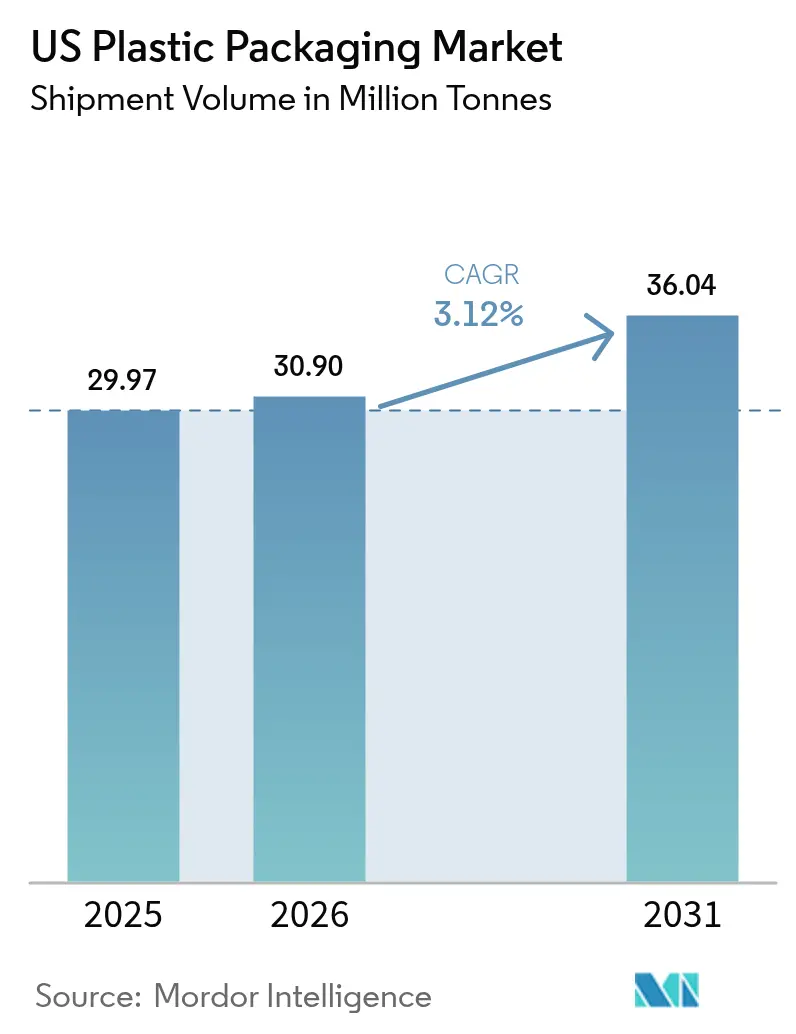

| Taille du marché de l'année de base (2025) | 29.97 Millions de tonnes |

| Volume du Marché (2026) | 30.9 Millions de tonnes |

| Volume du Marché (2031) | 36.04 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.12% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des emballages en plastique par ���ϲ�����

La taille du marché des emballages en plastique aux États-Unis en 2026 est estimée à 30,9 millions de tonnes, en progression par rapport à la valeur de 2025 de 29,97 millions de tonnes, avec des projections pour 2031 indiquant 36,04 millions de tonnes, soit une croissance à un TCAC de 3,12 % sur la période 2026-2031. La résilience de la demande provient de l'expansion des colis du commerce électronique, des formats pratiques pour l'alimentation et les boissons, et des engagements des propriétaires de marques à intégrer 25 % de résine recyclée post-consommation (RPC) dans leurs unités de gestion des stocks principales. Des cadres réglementaires tels que la loi californienne SB 54 et la loi de l'État de Washington sur le contenu recyclé accélèrent les changements de conception vers des jauges plus légères, des stratifiés mono-matériaux et des bouchons attachés. L'adoption du rPET, du rHDPE et du rLLDPE approuvés par la FDA a commencé à combler le déficit en matières premières, tandis que les installations robotiques — 1 646 nouvelles unités ajoutées par les mouleurs de plastique en 2023 — rationalisent le débit et améliorent les rendements de qualité au sein du marché américain des emballages en plastique.

Principaux enseignements du rapport

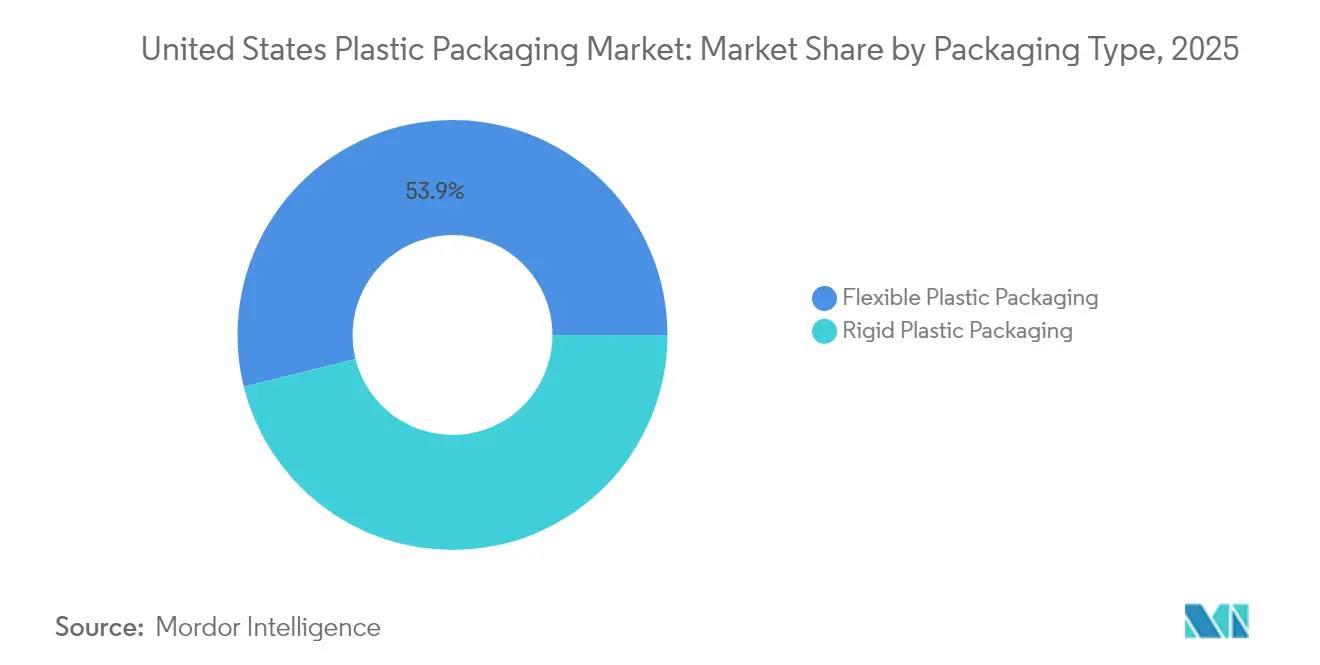

- Par type d'emballage, les formats flexibles détenaient 53,86 % de la part du marché des emballages en plastique aux États-Unis en 2025, et ce segment progresse à un TCAC de 4,82 % jusqu'en 2031.

- Par type de matériau (flexible), le polyéthylène représentait 45,12 % en 2025, tandis que le groupe « autres matériaux » enregistre le TCAC le plus rapide à 6,09 % jusqu'en 2031.

- Par type de matériau (rigide), le polyéthylène a capté une part de 33,95 % en 2025, tandis que les résines spéciales et les biopolymères progressent à un TCAC de 5,71 %.

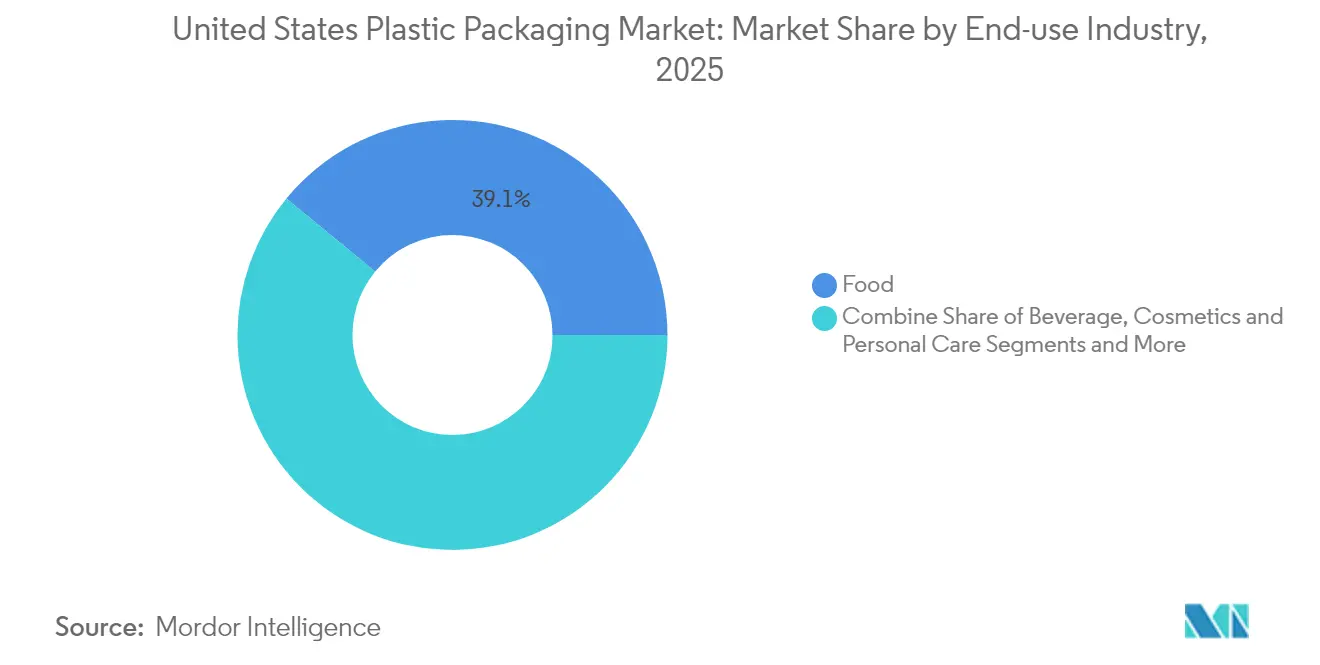

- Par secteur d'utilisation finale, l'alimentation représentait 39,05 % de la taille du marché des emballages en plastique aux États-Unis en 2025 ; les cosmétiques et les soins personnels connaissent la croissance la plus rapide avec un TCAC de 6,74 % jusqu'en 2031.

- Par technologie d'emballage, l'extrusion a généré 38,42 % des revenus de 2025, tandis que le thermoformage devrait s'accélérer à un TCAC de 6,69 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain des emballages en plastique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte hausse de la demande de mailers de protection légers liée au commerce électronique | +0.7% | National, hubs logistiques urbains | Court terme (≤ 2 ans) |

| Adoption rapide de sachets mono-matériaux recyclables | +0.9% | National, États côtiers en premier | Moyen terme (2-4 ans) |

| Croissance des aliments prêts-à-manger et à consommer en déplacement | +0.6% | National, zones métropolitaines | Moyen terme (2-4 ans) |

| Expansion de la chaîne du froid pharmaceutique | +0.4% | Corridors pharmaceutiques | Long terme (≥ 4 ans) |

| Mandats d'entreprise pour 25 % de contenu RPC | +0.5% | États dotés de lois sur le contenu recyclé | Moyen terme (2-4 ans) |

| Investissements dans l'impression numérique avancée | +0.3% | Régions axées sur l'innovation | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Adoption rapide de sachets mono-matériaux recyclables par les marques américaines de produits de grande consommation

Les stratifiés mono-matériaux en polyéthylène et en polypropylène remplacent les films à substrats mixtes qui obstruaient autrefois les flux de recyclage. Les transformateurs livrent désormais des sachets résistants à la chaleur et à haute barrière conformes aux objectifs de conception du Pacte américain sur les plastiques 2025, offrant aux propriétaires de marques une voie directe vers des allégations « prêt au recyclage ». Le déploiement commercial par DNP Indonesia de sachets mono-matériaux pour snacks et aliments pour animaux de compagnie démontre comment les performances de barrière peuvent être maintenues tout en simplifiant le traitement en fin de vie. Les détaillants exigent une parité de spécification avec les structures en feuille d'aluminium traditionnelles, et les données de test confirment des taux de transmission d'oxygène comparables, permettant une conversion étendue des unités de gestion des stocks. Les équipes d'emballage au sein du marché américain des emballages en plastique synchronisent la réduction de l'épaisseur des matériaux avec l'optimisation de la largeur des bobines pour réduire la consommation de film par unité.

Forte hausse de la demande de mailers de protection légers liée au commerce électronique dans le réseau de colis américain

Les expéditeurs de colis continuent d'éliminer le rembourrage inutile, suscitant un intérêt pour les mailers à faible épaisseur et recyclables en bordure de trottoir qui réduisent les frais de poids dimensionnel tout en préservant l'intégrité des produits. Amazon a transféré un tiers de ses colis sortants aux États-Unis vers des alternatives à base de papier, éliminant 15 milliards de coussins d'air en plastique depuis le lancement du programme. Les usines pilotes de l'entreprise valident des cadences de ligne dépassant 250 colis par minute, établissant de nouveaux repères en matière d'automatisation. Les concurrents égalent ces performances avec des mailers à bulles en LDPE mono-matériau contenant 30 % de RPC, comme l'exige la loi de l'État de Washington sur le contenu recyclé. Les transformateurs positionnés au sein du marché américain des emballages en plastique investissent dans des tours de film soufflé à haut rendement et dans le wicketage automatisé pour répondre à la hausse des volumes quotidiens de colis.

Croissance des aliments prêts-à-manger et à consommer en déplacement nécessitant des films flexibles à haute barrière

La demande de kits repas pratiques, de plats réfrigérés et de snacks à longue conservation stimule les volumes de films barrières multicouches. Les lignes de stérilisation thermique assistée par pression (PATS) s'appuient sur des structures à base d'EVOH ou revêtues d'oxyde métallique avec des taux de transmission d'oxygène inférieurs à 0,2 cc/m²-jour, doublant la durée de conservation des plats peu acides par rapport aux sachets de stérilisation traditionnels.[1]Food Research International, « Films polymères multicouches à haute barrière pour la stérilisation thermique assistée par pression », sciencedirect.com Les propriétaires de marques signalent des réductions du gaspillage alimentaire de 15 à 18 % dans les marchés tests, renforçant la proposition de valeur des barrières avancées. Les fabricants au sein du marché américain des emballages en plastique combinent la coextrusion à cinq couches avec un traitement corona en ligne pour prendre en charge des surfaces d'impression directe, réduisant les étapes de laminage et permettant des changements de maquette plus rapides. Les acheteurs de la grande distribution exigent de plus en plus une recyclabilité en « point de collecte en magasin », ce qui favorise les structures mono-famille par rapport aux laminations en feuille d'aluminium.

Engagements des entreprises en faveur de 25 % de contenu RPC stimulant la demande de bouteilles en rPET et rHDPE

Les producteurs multinationaux de boissons et de produits d'entretien ménager se sont engagés à intégrer 25 % de RPC dans leurs portefeuilles américains d'ici 2025, faisant dépasser la demande de rPET et de rHDPE de qualité alimentaire la capacité de récupération nationale. Les autorisations de la FDA pour le rHDPE Borcycle M et le rLLDPE SYNDIGO prouvent que 100 % de RPC est réalisable dans certaines applications d'aliments secs et flexibles.[2]Borealis, « La FDA approuve les plastiques recyclés Borealis Borcycle M pour une utilisation dans les emballages alimentaires », borealisgroup.com La loi de l'État de Washington porte progressivement les minimums de RPC à 50 % d'ici 2036, renforçant la stabilité des approvisionnements pour les investisseurs en infrastructure. Les primes de prix pour les flocons de rPET ont atteint 25 à 30 % au-dessus du vierge en 2025, mais les transformateurs signalent des taux élevés de renouvellement des contrats car les tableaux de bord des entreprises lient les progrès en matière de RPC aux incitations des dirigeants. Le marché américain des emballages en plastique est ainsi confronté à une course aux matières premières qui récompense les récupérateurs intégrés verticalement et les systèmes en boucle fermée détenus par les marques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdictions des plastiques à usage unique au niveau des États | −0.5% | États côtiers | Moyen terme (2-4 ans) |

| Volatilité des prix des résines polyoléfiniques | −0.3% | National | Court terme (≤ 2 ans) |

| Passage des consommateurs au papier et à l'aluminium | −0.4% | Métropoles soucieuses de l'environnement | Moyen terme (2-4 ans) |

| Intensité capitalistique du recyclage chimique | −0.2% | Limité aux sites avec des projets à grande échelle | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Escalade des interdictions des plastiques à usage unique au niveau des États réduisant certains formats d'emballage

La loi californienne SB 54 impose une réduction de 25 % des emballages en plastique vierge vendus dans l'État d'ici 2032, et les producteurs doivent rejoindre une Organisation de Responsabilité des Producteurs d'ici 2025. Des mandats similaires dans le New Jersey, le Colorado et le Maine créent une carte de conformité fragmentée qui accroît la complexité pour les marques nationales. Les transformateurs retirent de manière préventive les barquettes en PS et les blisters en PVC de leurs catalogues, se tournant vers des alternatives en PET G et en carton couché même lorsque le coût des marchandises augmente. L'incertitude réglementaire intègre des primes de risque dans les contrats d'approvisionnement à long terme, freinant les dépenses d'investissement discrétionnaires au sein du marché américain des emballages en plastique, les entreprises attendant des directives fédérales harmonisées.

Passage des consommateurs au papier et à l'aluminium comme alternatives durables

La sensibilité écologique croissante des acheteurs de la génération Y et de la génération Z incite les détaillants à tester des formats de recharge à base de fibres et d'aluminium. L'engagement de l'Université d'État de New York à éliminer progressivement les plastiques à usage unique souligne un pivot institutionnel plus large vers des substrats alternatifs. [3]Université d'État de New York, « Élimination progressive des plastiques à usage unique », suny.edu Source : Packaging News, « Innovations en matière d'emballage 2025 : les grandes marques vont faire des vagues », packagingnews.co.uk Le support kraft RePapaPac du groupe EP supporte 20 kg tout en restant recyclable en bordure de trottoir, illustrant une parité fonctionnelle qui détourne les volumes des sacs en LDPE de type t-shirt. Au sein du marché américain des emballages en plastique, les équipes de marque se couvrent contre le risque en testant des emballages hybrides — coques en papier avec fines doublures en PE — qui satisfont aux exigences de barrière tout en affichant des références de durabilité en rayon.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type d'emballage : la domination du flexible accélère l'innovation

Les formats flexibles ont représenté 53,86 % de la part du marché des emballages en plastique aux États-Unis en 2025 et progressent à un TCAC de 4,82 %. Chaque nouveau sachet remplace ses homologues rigides avec 60 à 70 % moins de polymère, réduisant les émissions liées au fret et l'empreinte des entrepôts. Les géants du commerce électronique privilégient les mailers plats car ils se replient à un dixième du volume entrant des boîtes en carton ondulé, réduisant considérablement les frais de stockage. Les marques utilisent désormais des encres lisibles par infrarouge proche (NIR) pour que les flexibles soient triés efficacement dans les centres de valorisation des matériaux, améliorant les taux de recyclage réels. Par ailleurs, les sachets « intelligents » intègrent des étiquettes RFID ou NFC, offrant une visibilité de bout en bout depuis le remplissage jusqu'aux événements de scan par le consommateur.

Les plastiques rigides jouent encore des rôles essentiels dans les boissons, les produits pharmaceutiques et les produits chimiques ménagers, mais leur croissance est à la traîne avec un TCAC de 2,03 %. Les bouteilles en HDPE allégées utilisent jusqu'à 12 % moins de résine que les conceptions de 2023, mais les seuils de performance en matière de résistance aux chocs et de neutralité gustative limitent une réduction supplémentaire de l'épaisseur. La loi de l'État de Washington sur le contenu recyclé oblige les fabricants de bouteilles à sécuriser des flux stables de rHDPE, incitant à des co-investissements dans des lignes de lavage internes. La concurrence au sein du marché américain des emballages en plastique s'articule désormais autour de bouchons attachés conformes aux prochains mandats de rétention des fermetures, alliant commodité et réduction des déchets sauvages.

Par type de matériau (emballage flexible) : leadership du PE au milieu de l'innovation durable

Le polyéthylène a conservé une part de 45,12 % des volumes flexibles en 2025, soutenu par sa large fenêtre de traitement et sa solide infrastructure de collecte en bordure de trottoir. L'approbation de la FDA pour une teneur en rLLDPE à 100 % dans les emballages de snacks confirme les voies de conformité en matière de sécurité alimentaire, permettant aux détaillants nationaux de lancer des marques distributeurs « circulaires ». Les équipes de développement adoptent des catalyseurs métallocènes qui offrent un impact au dard plus élevé à une épaisseur réduite, contribuant à des économies de résine de 8 à 10 %. La taille du marché américain des emballages en plastique pour les flexibles à base de PE continuera de croître à mesure que la technologie de coextrusion s'adapte à la variabilité des granulés recyclés sans compromettre la clarté du film.

La catégorie « autres matériaux » progresse à un TCAC de 6,09 %, portée par les mélanges de PLA compostables, les films à base de cellulose et les papiers revêtus d'oxyde de silicium. Les marques grand public expérimentent le bio-PE dérivé de la canne à sucre qui offre des propriétés mécaniques équivalentes et une empreinte carbone réduite. Le BOPP reste indispensable pour les suremballages brillants de snacks et de confiseries, mais les nouveaux systèmes de vernis offrent des performances de barrière sans métallisation conformes aux directives de recyclage mono-matériau. Les partenariats entre fournisseurs de résines et transformateurs de films accélèrent les cycles de qualification, raccourcissant le délai de mise sur le marché des nouvelles formulations.

Par type de matériau (emballage rigide) : domination du PE malgré les pressions de diversification

Les bouteilles, bidons et bouchons en HDPE ont revendiqué une part de 33,95 % en 2025, ancrés dans les secteurs des produits laitiers, des huiles moteur et des détergents. La technologie Borcycle M permet une utilisation à 100 % de RPC dans les contenants d'aliments secs, permettant aux supermarchés de promouvoir des distributeurs de céréales en boucle fermée et des rayons de produits en vrac. Les marques standardisent également les sélections de mélange-maître de couleurs, permettant un tri optique plus clair des flux naturels et blancs qui génèrent des revenus de balles plus élevés. La taille du marché américain des emballages en plastique pour le PE rigide devrait dépasser 5,7 millions de tonnes d'ici 2031.

Les résines spéciales menées par le PP clarifié, le polymère oléfinique cyclique (COP) et le PET-G s'accélèrent à un TCAC de 5,71 % grâce aux applications pharmaceutiques, nutraceutiques et de beauté prestige. Les seringues en COP tolèrent le stockage à −70 °C requis pour l'expédition des médicaments à ARNm, tandis que les flacons en PP clarifié offrent une clarté semblable au verre sans risque de bris. Le recyclage mécanique CleanStream alimente désormais la production de pots de yaourt et de margarine, éliminant les contaminants responsables des odeurs et élargissant la portée du PP de qualité alimentaire. Les ingénieurs de conception au sein du marché américain des emballages en plastique évaluent la sélection des résines à la fois sur les performances et l'alignement politique, anticipant des frais de responsabilité élargie des producteurs plus stricts sur les polymères à faible taux de recyclage.

Par secteur d'utilisation finale : leadership de l'alimentation avec une montée en puissance des cosmétiques

Les applications alimentaires détenaient 39,05 % de la part du marché des emballages en plastique aux États-Unis en 2025, les sachets barrières, les barquettes thermoformées et les films de couvercle soutenant les gammes à longue conservation, surgelées et réfrigérées. Les analogues de viande à base de plantes nécessitent un film à haute barrière à l'oxygène pour prévenir le brunissement des produits, incitant les coextrudeurs à incorporer des couches d'EVOH aussi minces que 3 µm sans sacrifier la recyclabilité. Les plats cuisinés prêts pour le traitement haute pression (HPP) utilisent des barquettes flexibles qui résistent à des impulsions de 87 000 psi, prolongeant la durée de conservation réfrigérée de 60 jours et ouvrant de nouvelles voies de distribution directe aux consommateurs. Les détaillants signalent une réduction de la démarque inconnue de 15 à 18 % après le déploiement, validant la prime de coût des films avancés.

Les cosmétiques et les soins personnels progressent à un TCAC de 6,74 % jusqu'en 2031, portés par la premiumisation et les tendances de recharge. Les compacts en PLA renforcé à la nanocellulose pèsent 25 % de moins que les boîtiers en ABS traditionnels tout en offrant un toucher luxueux, aidant les marques prestige à atteindre leurs objectifs carbone sans compromis esthétique. Les lignes d'impression numérique produisent des effets métalliques en 5 couleurs en lots de 1 000 unités, permettant aux marques indépendantes de renouveler leur maquette chaque mois. Au sein du marché américain des emballages en plastique, les sticks déodorants en HDPE prêts pour la recharge et les compte-gouttes mono-matériaux trouvent un écho auprès des groupes de défense du zéro déchet, créant des opportunités de vente additionnelle dans les recharges et les sachets.

Par technologie d'emballage : l'extrusion mène l'innovation manufacturière

L'extrusion représentait 38,42 % des revenus de 2025, reflétant sa polyvalence dans les productions de film soufflé, de film cast et de profilés. Les tours à anneau d'air à cinq couches équipées d'un dosage gravimétrique peuvent fonctionner avec jusqu'à 30 % de RPC sans variation d'épaisseur, réduisant les rebuts en dessous de 2 %. Les couches de liaison coextrudées compatibles avec les systèmes adhésifs sans solvant éliminent le laminage secondaire, rationalisant les délais de production. La cartographie de l'épaisseur en temps réel alimente des algorithmes d'apprentissage automatique qui ajustent automatiquement les zones de chauffage, réduisant la consommation d'énergie de 7 % par rapport aux références de 2023 au sein du marché américain des emballages en plastique.

Le thermoformage affiche un TCAC soutenu de 6,69 % jusqu'en 2031, la demande de barquettes à protéines légères, de plats allant au four à double usage et de bols à salade augmentant. Les systèmes de formage et de scellage en ligne fonctionnent à 55 cycles par minute, réduisant les points de contact et minimisant les micro-perforations. La technologie d'injection-compression gagne du terrain dans la production de bouchons et de fermetures, atteignant des tolérances serrées avec des forces de serrage et une consommation d'énergie réduites. Les lignes d'étirage-soufflage PET monobloc intègrent des moules de fermetures attachées, aidant les marques de boissons à se conformer aux lois de rétention des fermetures sans perturber les cadences de remplissage.

Analyse géographique

Les disparités régionales façonnent les priorités d'investissement sur l'ensemble du marché américain des emballages en plastique. La Californie, New York et l'État de Washington appliquent collectivement les mesures les plus strictes en matière de contenu recyclé et de responsabilité élargie des producteurs ; les transformateurs actifs dans ces États côtiers accélèrent les cycles d'innovation pour se conformer aux mandats de réduction de la loi SB 54 et aux critères de recyclabilité en bordure de trottoir EcoEnclose. Les marques standardisent souvent leurs unités de gestion des stocks nationales sur l'ensemble de règles étatiques le plus strict, canalisant les coûts supplémentaires dans la conception des emballages plutôt que dans les variantes régionales.

Les corridors de la côte du Golfe et du Midwest dominent l'approvisionnement en résines vierges et recyclées grâce aux matières premières issues du gaz de schiste, aux tarifs d'électricité compétitifs et aux réseaux ferroviaires efficaces. Le Texas accueille des complexes intégrés de craquage à film qui approvisionnent à la fois les marchés intérieurs et d'exportation, stabilisant le flux de matières premières lors des perturbations portuaires. Les droits de douane sur les polyoléfines canadiennes mis en œuvre en 2024 ont redirigé les approvisionnements vers des installations nationales, augmentant les taux d'utilisation et encourageant les investissements dans des silos de mélange de RPC dans les usines d'extrusion.

Les agglomérations urbaines telles que New York, Los Angeles et Chicago génèrent des volumes de colis disproportionnés, poussant les centres de distribution locaux à adopter des systèmes automatisés de sacs à la demande. Ces hubs privilégient les mailers en LDPE légers et les enveloppes matelassées qui sont éligibles aux programmes de collecte en bordure de trottoir, stimulant la demande de flexibles. Les régions rurales dotées d'une infrastructure de valorisation des matériaux naissante continuent de s'appuyer sur des contenants en HDPE rigide qui s'intègrent facilement dans les flux de recyclage par dépôt, soulignant comment les réalités de la collecte orientent les décisions de conception au sein du marché américain des emballages en plastique.

Paysage concurrentiel

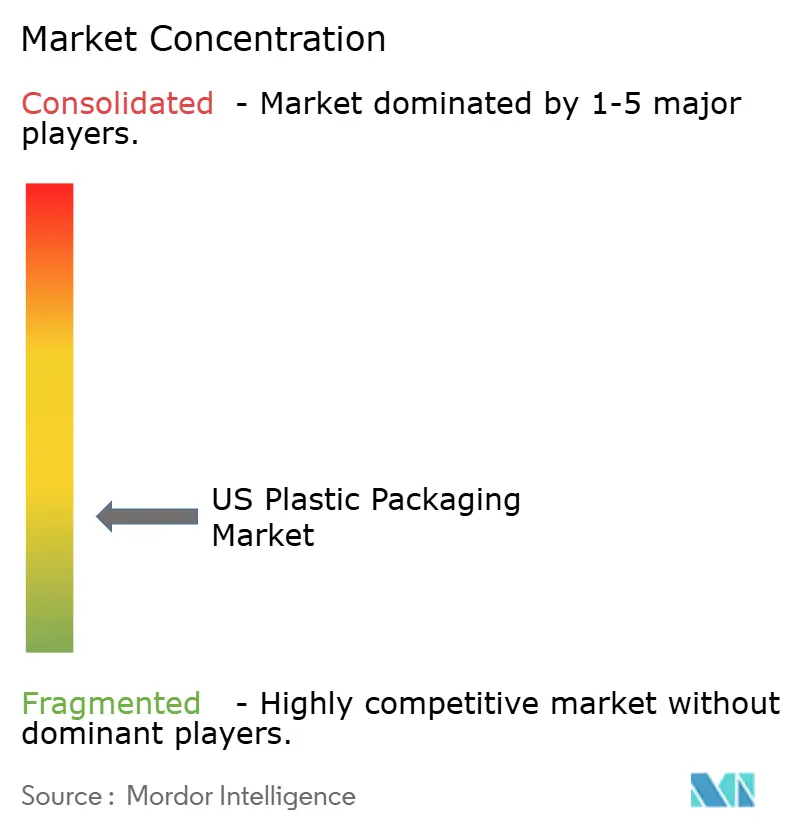

La concentration du secteur est fragmentée. L'entité combinée Amcor–Berry, Sealed Air, Sonoco et d'autres sont les principaux acteurs du marché. L'acquisition d'Berry Global par Amcor pour 8,4 milliards USD, finalisée en mai 2025, confère une échelle inégalée dans l'approvisionnement en résines et une empreinte mondiale couvrant 250 usines Amcor plc. La fusion promet 650 millions EUR de synergies, notamment des lignes d'extrusion rationalisées et des actifs d'impression numérique partagés, avec une accrétion du bénéfice par action de 12 % projetée pour l'exercice 2026.

Sealed Air s'appuie sur ses systèmes de mise sous vide Cryovac propriétaires pour dominer les caisses de protéines fraîches, tandis que sa division automatisation déploie des caméras de vision assistées par IA qui réduisent les défauts de scellage de 70 %. Sonoco cible les hybrides papier-polyéthylène recyclables et a récemment introduit un bol sans polyéthylène, allant au micro-ondes, pour les soupes à longue conservation. Les transformateurs de niche se concentrent sur l'agilité de l'impression numérique et le prototypage rapide, au service des marques de boissons artisanales, de nutraceutiques et de vente directe aux consommateurs qui exigent de faibles quantités minimales de commande.

Parmi les perturbateurs émergents figurent PureCycle, dont la dépolymérisation par solvant fournit des flocons de PP de qualité alimentaire sans odeur, et Addi-Flex, qui commercialise des mélanges-maîtres compostables compatibles avec les lignes de film soufflé standard. Les intégrateurs de robotique signalent un retour sur investissement moyen inférieur à 28 mois sur les cellules de prise et de pose pour l'étiquetage dans le moule, stimulant l'adoption chez les mouleurs par injection de taille moyenne qui se concurrencent sur le coût unitaire au sein du marché américain des emballages en plastique. Les alliances stratégiques entre les géants de la résine et les récupérateurs visent à sécuriser l'approvisionnement en RPC, créant un avantage concurrentiel en boucle fermée qui favorise les acteurs intégrés par rapport aux transformateurs à façon.

Leaders du secteur américain des emballages en plastique

Sigma Plastics Group Inc.

Amcor PLC

Sealed Air Corporation

Sonoco Products Company

Alpha Packaging Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Amcor a finalisé son acquisition de Berry Global pour 8,4 milliards USD, estimant une capture de synergies de 650 millions EUR et une croissance du bénéfice par action de 12 % pour l'exercice 2026.

- Janvier 2025 : Berry Global a dévoilé de nouveaux contenants barrières de qualité pharmaceutique au salon Pharmapack, optimisés pour le remplissage sous azote et la conformité à la sérialisation.

- Novembre 2024 : Arkema (Bostik) a finalisé l'acquisition de l'activité adhésifs pour emballages flexibles de Dow, renforçant l'approvisionnement américain en grades de laminage sans solvant pour les films de snacks à haute barrière.

- Juin 2024 : NOVA Chemicals a obtenu l'approbation de la FDA pour son procédé de recyclage mécanique à Connersville, Indiana, permettant des films rLLDPE SYNDIGO avec jusqu'à 100 % de contenu recyclé pour les usages en contact alimentaire.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché américain des emballages plastiques comme l'ensemble des formats plastiques rigides et flexibles, vierges et recyclés, incluant les bouteilles, bocaux, barquettes, plateaux, bouchons, films, pochettes et enveloppes d'expédition, vendus aux transformateurs, aux conditionneurs et aux propriétaires de marques aux États-Unis pour la protection primaire ou secondaire, la conservation ou le transport des produits.

Exclusions du périmètre : les conteneurs industriels en vrac d'une capacité supérieure à une tonne et les structures purement à base de fibres ou de laminés métalliques sont exclus de cette couverture.

Aperçu de la segmentation

- Par type de matériau

- Plastique rigide

- Polyéthylène (PE)

- Polypropylène (PP)

- Polyéthylène téréphtalate (PET)

- Polychlorure de vinyle (PVC)

- Polystyrène (PS) et polystyrène expansé (PSE)

- Autres types de matériaux

- Plastique flexible

- Polyéthylène (PE)

- Polypropylène biorienté (BOPP)

- Polypropylène cast (CPP)

- Autres types de matériaux

- Plastique rigide

- Par type d'emballage

- Emballage en plastique rigide

- Bouteilles et flacons

- Bouchons et fermetures

- Barquettes et barquettes à couvercle

- Autres types de produits

- Emballage en plastique flexible

- Sachets

- Sacs

- Films et enveloppes

- Autres types de produits

- Emballage en plastique rigide

- Par secteur d'utilisation finale

- Alimentation

- Boissons

- Pharmaceutique

- Cosmétiques et soins personnels

- Produits chimiques ménagers et industriels

- Alimentation pour animaux de compagnie et soins animaliers

- Autres secteurs d'utilisation finale

- Par technologie d'emballage

- Moulage par injection

- Moulage par soufflage

- Extrusion

- Thermoformage

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes se sont entretenus avec des producteurs de résines, des transformateurs de taille intermédiaire, des responsables de la logistique e-commerce et des responsables du recyclage au niveau des États, dans le Midwest, sur la côte Ouest et dans la région du Sunbelt. Les entretiens ont confirmé les objectifs de pénétration du PCR, les taux moyens de réduction d'épaisseur et le taux d'utilisation réel des transformateurs, ce qui a permis d'affiner les sensibilités du modèle et de réduire les biais issus de la recherche documentaire.

Recherche documentaire

Nous avons collecté des données de base sur la demande à partir de sources ouvertes réputées, telles que l'US Census Annual Survey of Manufactures, l'indice des prix des résines du Bureau of Labor Statistics, les données de production de résines de l'American Chemistry Council, ainsi que les volumes d'importation-exportation issus de l'USITC DataWeb. Les notes des associations professionnelles (Flexible Packaging Association, Plastics Industry Association) et les revues à comité de lecture suivant l'adoption du recyclé post-consommateur (PCR) ont enrichi nos hypothèses de répartition des matériaux.

Les rapports 10-K des entreprises, les présentations aux investisseurs des transformateurs et les actualités archivées dans Dow Jones Factiva ont comblé les lacunes en matière de chiffre d'affaires et de capacité, tandis que D&B Hoovers a permis des recoupements des expéditions des transformateurs par État. Cette liste est illustrative ; de nombreuses autres sources secondaires ont contribué à valider les chiffres et à clarifier les définitions.

Dimensionnement du marché et prévisions

Une approche descendante part de la production nationale de résines augmentée des importations nettes, puis réalloue ces volumes par type d'emballage, utilisateur final et facteurs de perte pour obtenir le volume de référence. Les agrégations par fournisseur et les contrôles croisés entre prix de vente moyen échantillonné et volume servent de tests ascendants sélectifs. Les variables clés — volume de la distribution alimentaire, nombre de colis e-commerce, calendriers des obligations PCR par État, prix spot des résines vierges et taux d'utilisation des transformateurs — alimentent une prévision par régression multivariée qui projette les tonnages jusqu'à la fin de la période de prévision. Les données manquantes, telles que les importations de films flexibles non déclarées, sont comblées par des moyennes mobiles sur trois ans ancrées aux données douanières avant la triangulation finale.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des analyses d'anomalies, à une révision par les pairs et à la validation d'un analyste senior. Nous actualisons les modèles annuellement et publions des ajustements intermédiaires après des événements significatifs — par exemple, une législation nationale sur la REP — afin que les clients disposent de la vue la plus récente avant chaque livraison.

Pourquoi notre référence sur le marché américain des emballages plastiques est fiable

Les estimations publiées divergent souvent parce que les entreprises mélangent les unités, couvrent des zones géographiques plus larges ou figent leurs modèles pendant des années.

Les principaux facteurs d'écart incluent le traitement différencié des importations de films flexibles, des prévisions variées sur la teneur en PCR et la cadence à laquelle les chocs sur les prix des résines sont répercutés dans les prix de vente moyens.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 29,97 millions de tonnes (2025) | ���ϲ����� | - |

| 72,47 milliards USD (2023) | Regional Consultancy A | Agrège les revenus de tous les types d'emballages et prix ; l'année de base 2023 n'a pas encore été actualisée |

| 53,7 milliards USD (2023) | Industry Association B | Omet les importations de films à faible épaisseur et applique une escalade conservative du prix de vente moyen (ASP) |

| 92,93 milliards USD (2025, Amérique du Nord) | Trade Journal C | Couvre l'ensemble de l'Amérique du Nord et s'appuie sur une mise à l'échelle par le PIB plutôt que sur une analyse des flux de résines |

Ces comparaisons montrent que la reconstruction du tonnage au niveau des transformateurs par Mordor, le cycle d'actualisation régulier et la validation à double approche offrent aux décideurs une référence équilibrée et transparente, traçable jusqu'à des variables réelles et publiquement vérifiables.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des emballages en plastique aux États-Unis ?

Il s'établit à 30,9 millions de tonnes en 2026 et devrait atteindre 36,04 millions de tonnes d'ici 2031.

Quel type d'emballage connaît la croissance la plus rapide ?

L'emballage en plastique flexible progresse à un TCAC de 4,82 %, dépassant les formats rigides car il utilise jusqu'à 70 % moins de résine et répond aux besoins d'efficacité du commerce électronique.

Comment les réglementations influencent-elles les choix de matériaux ?

Les lois étatiques sur la responsabilité élargie des producteurs et les mandats sur le contenu recyclé poussent les marques vers des stratifiés mono-matériaux en PE ou PP et stimulent la demande de rPET et de rHDPE de qualité alimentaire.

Quel secteur d'utilisation finale mène la demande ?

Les applications alimentaires détiennent une part de 39,05 %, portées par les sachets et barquettes à haute barrière qui prolongent la durée de conservation des produits prêts-à-manger et réfrigérés.

Quelle technologie représente la plus grande part de la production ?

L'extrusion représente 38,42 % des revenus du marché, grâce à sa polyvalence dans la production de films multicouches et de profilés avec une teneur croissante en RPC.

Dernière mise à jour de la page le: