Taille et part du marché des flacons pharmaceutiques en plastique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.98 Milliards de dollars |

| Taille du Marché (2031) | 12.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des flacons pharmaceutiques en plastique par ���ϲ�����

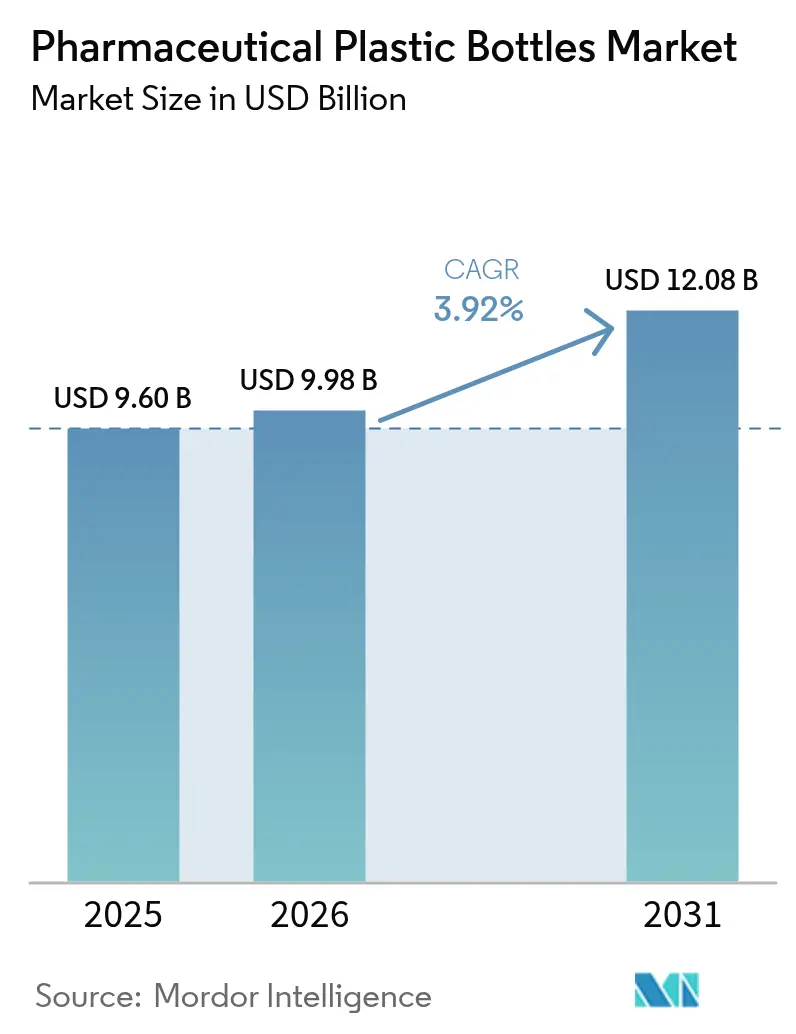

La taille du marché des flacons pharmaceutiques en plastique en 2026 est estimée à 9,98 milliards USD, en progression par rapport à la valeur 2025 de 9,60 milliards USD, avec des projections pour 2031 indiquant 12,08 milliards USD, soit une croissance à un TCAC de 3,92 % sur la période 2026-2031. La hausse des volumes de produits biologiques soutient la croissance, de même que des mandats mondiaux de sérialisation plus stricts et l'adoption plus large de fermetures résistantes aux enfants mais conviviales pour les seniors, répondant aux exigences de la FDA 16 CFR 1700.[1]FDA, "Exigences relatives aux emballages résistants aux enfants," Code of Federal Regulations, fda.gov L'innovation dans les résines, notamment le PET recyclé chimiquement répondant aux normes de pureté USP et FDA, ouvre de nouvelles opportunités pour les formulations liquides premium. Parallèlement, les taxes européennes sur les plastiques à usage unique et la volatilité des prix des matières premières polymères accentuent la pression sur les coûts, incitant les producteurs à s'orienter vers l'efficacité des matériaux et les chaînes d'approvisionnement en boucle fermée. La consolidation s'intensifie après la fusion Amcor–Berry Global d'avril 2025, qui a généré 650 millions USD de synergies attendues et établi un nouveau référentiel d'échelle pour le marché des flacons pharmaceutiques en plastique.

Principaux enseignements du rapport

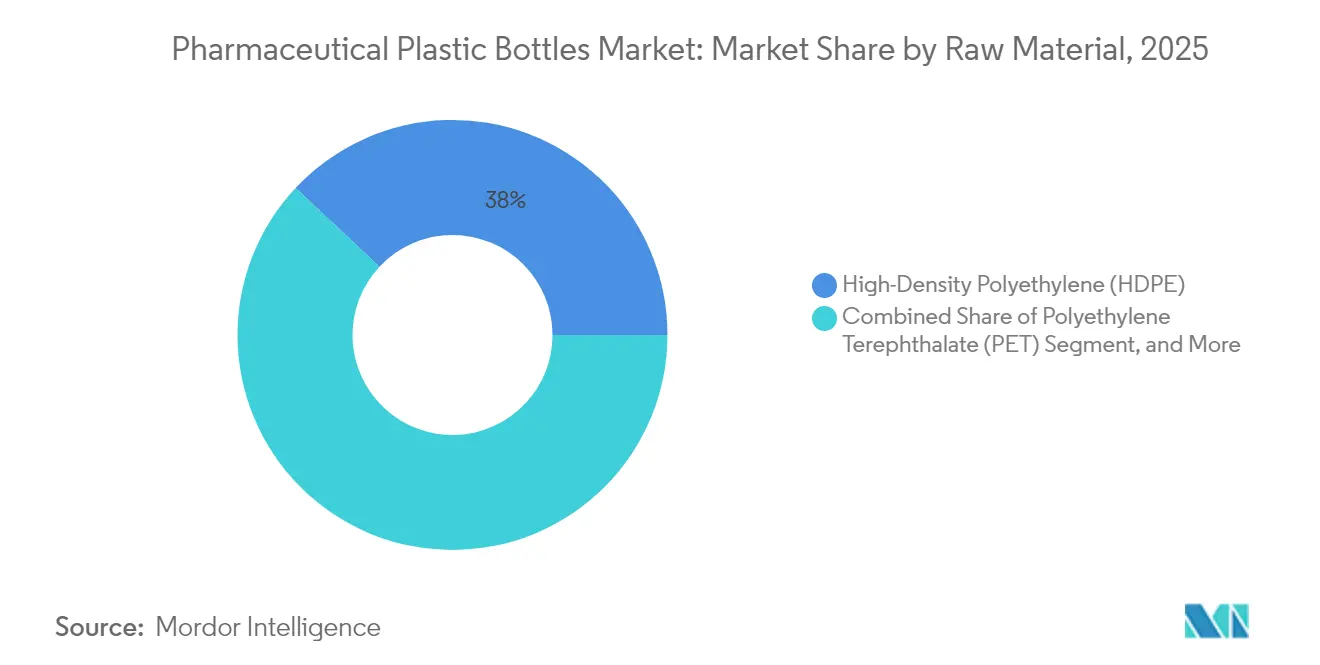

- Par matière première, le PEHD a dominé avec une part de 38,02 % en 2025 ; le PET devrait progresser à un TCAC de 5,28 % jusqu'en 2031.

- Par type de flacon, les contenants pour solides oraux représentaient 41,88 % du chiffre d'affaires en 2025, tandis que les flacons pour sprays nasaux devraient croître à un TCAC de 5,44 % jusqu'en 2031.

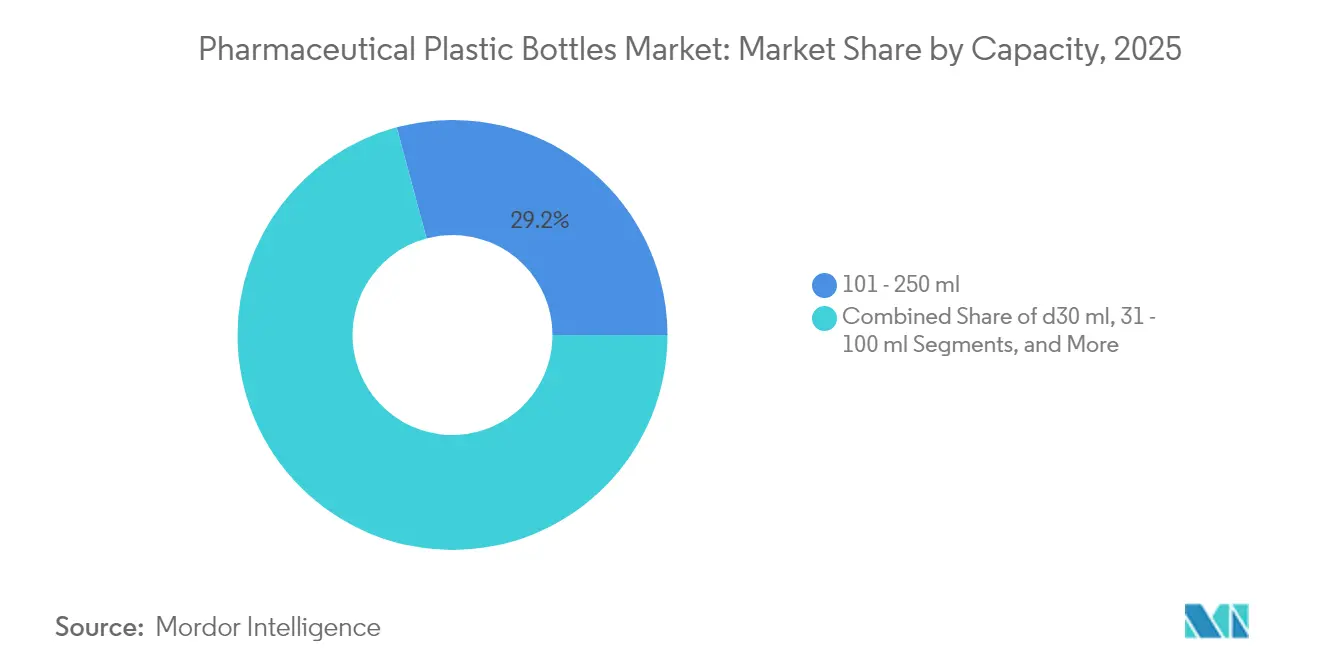

- Par capacité, la gamme 101–250 ml captait 29,18 % de la part du marché des flacons pharmaceutiques en plastique en 2025 ; le format ≤30 ml devrait progresser à un TCAC de 5,05 % entre 2026 et 2031.

- Par utilisateur final, les fabricants de médicaments génériques détenaient 33,92 % de la taille du marché des flacons pharmaceutiques en plastique en 2025, tandis que les CDMO devraient afficher le TCAC le plus rapide de 6,18 % jusqu'en 2031.

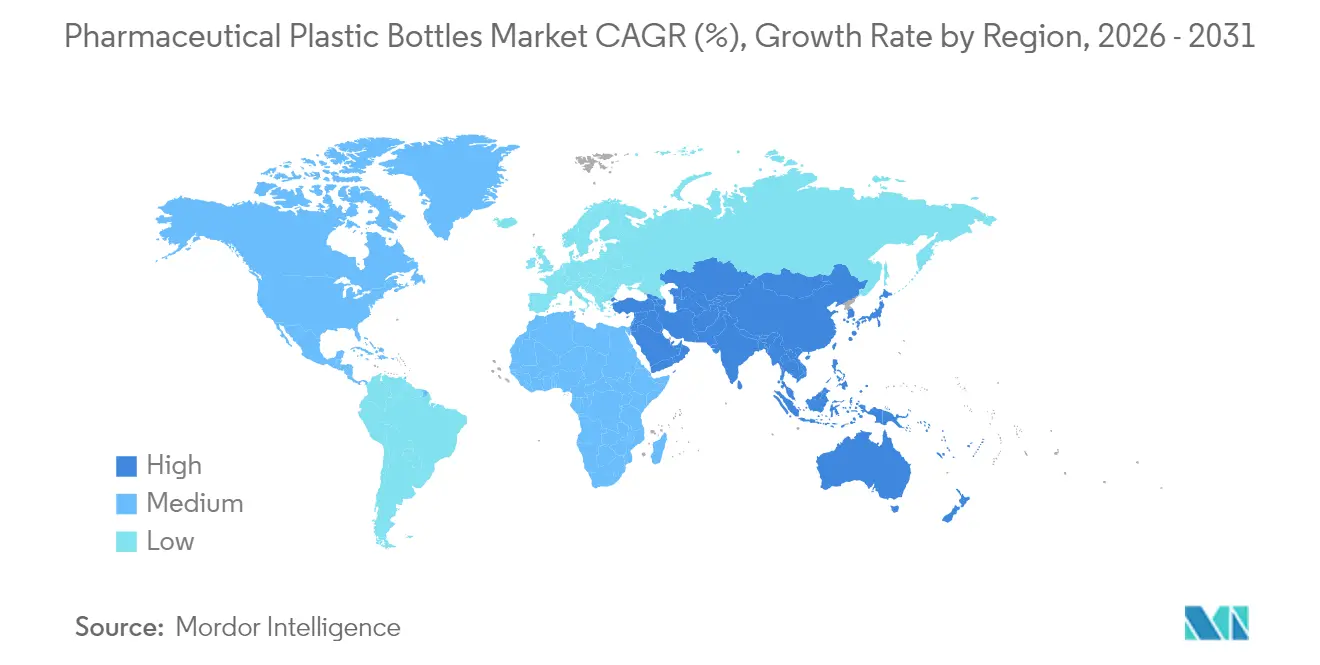

- Par géographie, l'Amérique du Nord commandait une part de 39,55 % en 2025 ; l'Asie-Pacifique devrait enregistrer un TCAC de 7,05 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des flacons pharmaceutiques en plastique

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fermetures résistantes aux enfants et conviviales pour les seniors | +0.8% | Mondial, plus fort en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Montée en puissance des produits biologiques liquides | +1.2% | Mondial, concentré dans les marchés développés | Long terme (≥4 ans) |

| Traitements personnalisés à domicile | +0.6% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Relocalisation de la fabrication pharmaceutique aux É�ٲ��ٲ�-���Ծ��� | +0.4% | Amérique du Nord, répercussions mondiales | Long terme (≥4 ans) |

| Sérialisation dans les marchés émergents | +0.7% | Cœur Asie-Pacifique, Amérique latine et Moyen-Orient & Afrique | Court terme (≤2 ans) |

| PET issu du recyclage chimique | +0.5% | Leadership de l'UE, diffusion vers l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥4 ans) |

| Source: ���ϲ����� | |||

Évolution croissante vers des fermetures résistantes aux enfants et conviviales pour les seniors

L'allongement de l'espérance de vie et les raffinements réglementaires ont redéfini les priorités de conception des fermetures. La FDA teste désormais à la fois la résistance aux enfants et l'accessibilité pour les seniors, poussant les fournisseurs vers des mécanismes d'équilibrage du couple et de nouvelles géométries de préhension. Les capsules à pousser-tourner en deux étapes d'AptarGroup illustrent ce virage vers la sécurité ergonomique, et l'adoption s'accélère à mesure que la population mondiale âgée de 65 ans et plus double d'ici 2050. Les producteurs investissant dans ces systèmes à double fonction acquièrent un avantage sur le marché des flacons pharmaceutiques en plastique, car la conformité est devenue un prérequis d'approvisionnement pour les grands fabricants pharmaceutiques aux É�ٲ��ٲ�-���Ծ��� et dans l'Union européenne.

Montée en puissance rapide des produits biologiques et des médicaments spécialisés sous forme liquide

Les produits biologiques liquides nécessitent un emballage à haute barrière et à faible extractabilité. Les flacons en PET revêtus de capteurs d'oxygène et les contenants en PEHD conformes à la classe VI protègent désormais les formulations sensibles, permettant le stockage à température ambiante de certains anticorps monoclonaux. La fabrication de flacons en salle blanche répondant à la norme ISO 14644-1 est devenue incontournable, et les expansions de capacité annoncées par Gerresheimer et Stevanato Group soulignent l'opportunité commerciale. À mesure que les biosimilaires font baisser les coûts des traitements, davantage de thérapies migrent des flacons vers les formats oraux et nasaux, élargissant la base adressable du marché des flacons pharmaceutiques en plastique.

Essor des traitements médicamenteux personnalisés à domicile

Les payeurs et prestataires de soins déplacent les thérapies chroniques et spécialisées vers le domicile, stimulant la demande de flacons plus petits dotés de technologies numériques. Des start-ups telles que CurifyLabs intègrent des étiquettes NFC transmettant les données de dosage vers des tableaux de bord en nuage destinés aux cliniciens. Ces contenants intelligents s'articulent avec les règles de sérialisation, fermant les boucles de rétroaction sur l'observance thérapeutique. Le besoin qui en découle d'une production à la demande en lots unitaires oriente les fournisseurs d'emballages vers l'impression 3D pour la création rapide de moules, apportant une flexibilité que les lignes génériques à grand volume ne permettent pas.

Relocalisation de la fabrication pharmaceutique aux É�ٲ��ٲ�-���Ծ���

La politique industrielle de Washington a libéré de nouveaux créneaux de production pour les conditionneurs nationaux. Les expansions d'installations d'Eli Lilly pour 2,1 milliards USD ancrent de nouveaux pôles favorisant l'approvisionnement local en résines et des chaînes d'approvisionnement courtes. Bien que les coûts de main-d'œuvre onshore soient plus élevés, la proximité des usines minimise les jours d'inventaire et renforce la surveillance de la conformité. Par conséquent, les transformateurs nord-américains certifiés selon les normes cGMP Parties 210-211 remportent des contrats à long terme, renforçant la concentration régionale du marché des flacons pharmaceutiques en plastique.

Analyse de l'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Taxation européenne des plastiques à usage unique | -0.9% | Axé sur l'UE, répercussions politiques | Court terme (≤2 ans) |

| Inversion du transfert du verre vers les polymères pour les injectables | -0.6% | Mondial, produits biologiques premium | Moyen terme (2 à 4 ans) |

| Prix volatils des matières premières polymères dérivées du pétrole brut | -0.7% | Mondial, variations régionales | Court terme (≤2 ans) |

| Offre limitée de recyclat de qualité pharmaceutique | -0.4% | Mondial, UE et Amérique du Nord | Long terme (≥4 ans) |

| Source: ���ϲ����� | |||

Taxation stricte des plastiques à usage unique en Europe

L'Allemagne impose désormais une taxe de 0,80 EUR par kg sur les emballages en plastique à usage unique, et l'Italie et l'Espagne appliquent des régimes similaires. Cela ajoute environ 3 à 5 % aux coûts unitaires des flacons, réduisant les marges des conditionneurs de médicaments génériques qui se concurrencent au centime près. Pour rester compétitifs, les transformateurs réduisent l'épaisseur des parois, substituent du polyéthylène biosourcé et certifient des accords d'approvisionnement en boucle fermée avec des recycleurs. Jusqu'à ce que le recyclage chimique atteigne une échelle suffisante, les vents contraires sur les prix freineront le marché des flacons pharmaceutiques en plastique en Europe.

Volatilité des prix des matières premières polymères dérivées du pétrole brut

Les prix au comptant du propylène ont fluctué de 15 à 20 % en 2024 en raison des perturbations géopolitiques des flux de raffinage.[2]Administration américaine d'information sur l'énergie, "Données sur le pétrole et autres liquides," eia.gov Compte tenu des contrats pluriannuels d'approvisionnement en flacons et du contrôle strict des modifications, les transformateurs ne peuvent pas adapter rapidement leurs formules. Les grandes entreprises couvrent les résines avec des contrats à terme ; les acteurs plus petits absorbent les pertes de marge ou se retirent. La consolidation qui en résulte est visible dans le rapprochement Amcor–Berry, qui mutualise le pouvoir d'achat des résines et stabilise la structure des coûts sur le marché des flacons pharmaceutiques en plastique.

Analyse des segments

Par matière première : la montée en puissance du PET défie le règne du PEHD

Le PEHD a généré 38,02 % du chiffre d'affaires du marché des flacons pharmaceutiques en plastique en 2025, ancré par sa résistance à l'humidité et son faible coût pour les médicaments solides oraux. La taille du marché des flacons pharmaceutiques en plastique pour l'emballage en PEHD était d'environ 3,65 milliards USD cette année-là. Les producteurs s'appuient sur des lignes d'extrusion-soufflage à grande vitesse existantes, permettant aux fabricants de génériques d'atteindre des prix inférieurs à 0,05 USD par flacon de 100 ml. Cependant, le TCAC de 5,28 % du PET jusqu'en 2031 signale un transfert progressif. Le recyclage chimique offre une clarté quasi vierge qui rassure les régulateurs inspectant les formulations biologiques et pédiatriques, et la compatibilité du PET avec les revêtements capteurs d'oxygène prolonge la durée de conservation. Les transformateurs de premier plan ont converti leurs lignes navette en ISBM à deux étapes pour capter la part de marché des flacons pharmaceutiques en plastique dans les liquides à haute valeur ajoutée. La croissance ultérieure du PET dépend de l'obtention des Lettres de non-objection de la FDA pour chaque flux de matière première recyclée, un processus encore considéré comme fastidieux par les fournisseurs de niveau intermédiaire.

Sur l'horizon de prévision, le polypropylène protégera sa niche dans les systèmes de fermeture nécessitant une résistance chimique et à la stérilisation à la vapeur, tandis que le polyéthylène basse densité maintient sa pertinence dans les marques ophtalmiques à embout souple malgré une croissance plus lente des volumes. Le virage du secteur vers les systèmes plastiques USP <665> élargit la portée des tests pour les extractibles, obligeant les fabricants de résines à affiner leurs formulations d'additifs. Cette évolution devrait modérer la domination du PEHD tout en renforçant un équilibre multi-matériaux où l'adéquation à l'application prime sur le seul coût, maintenant un champ concurrentiel équilibré au sein du marché des flacons pharmaceutiques en plastique.

Par type de flacon : les contenants pour solides oraux règnent toujours, mais les systèmes de sprays nasaux montent en flèche

Les contenants pour solides oraux ont capturé 41,88 % du chiffre d'affaires 2025, reflétant la prédominance continue des comprimés et gélules dans les thérapies des maladies chroniques. La taille du marché des flacons pharmaceutiques en plastique liée à ces contenants a atteint 4,02 milliards USD. Les formats standardisés de 40 et 100 drams fonctionnent efficacement sur des lignes de remplissage à grande vitesse et s'intègrent aisément aux systèmes d'inspection par vision. À l'inverse, les flacons pour sprays nasaux, dont la croissance est projetée à un TCAC de 5,44 %, redéfinissent les perspectives de croissance. Le spray d'épinéphrine neffy d'Aptar approuvé par la FDA signale une transition plus large des auto-injecteurs vers l'administration intranasale. Ces dispositifs exigent des tolérances dimensionnelles strictes et des pompes sans métal telles que la Futurity d'APF, multipliant les prix de vente moyens par quatre par rapport aux flacons oraux. Les flacons de sirop liquide et de bain de bouche maintiennent une croissance modérée, portés par les segments du rhume-toux et de l'hygiène dentaire, mais exposés aux tendances de réduction du sucre.

Les fabricants qui maîtrisent l'assemblage en salle blanche des actuateurs nasaux étendent leur part de la chaîne de valeur et protègent leurs marges. Cette spécialisation élève les barrières à l'entrée et, par extension, soutient la discipline des prix dans un segment où la performance clinique et la précision des dispositifs priment sur l'offre au moindre coût, influençant la rentabilité globale du marché des flacons pharmaceutiques en plastique.

Par capacité : les formats de volume intermédiaire dominent tandis que les microdoses gagnent en dynamisme

La gamme 101–250 ml détenait 29,18 % des expéditions en 2025, reflétant les ordonnances standard et les antibiotiques pédiatriques conditionnés dans cette plage optimale. Pourtant, le segment ≤30 ml progresse à un TCAC de 5,05 % à mesure que les doses en oncologie de précision et pour les médicaments orphelins diminuent. Les bouchons intelligents à micropuces intégrées s'adaptent facilement à ces flacons plus petits, s'alignant sur les modèles de soins à distance. Les formats supérieurs à 250 ml servent les pharmacies institutionnelles et les établissements de soins de longue durée, mais les réglementations sur les doses unitaires orientent les hôpitaux vers des emballages unitaires vérifiés par patient, limitant le potentiel de croissance.

À mesure que les thérapies personnalisées se multiplient, les prévisions de demande favorisent les plateformes de soufflage-remplissage-scellage agiles qui changent de cavités en moins d'une heure, soutenant des économies à des longueurs de production beaucoup plus faibles. Les fournisseurs capables d'amortir les ajustements d'outillage sur de nombreuses références à microdoses s'approprieront la tranche à la croissance la plus rapide du marché des flacons pharmaceutiques en plastique.

Par utilisateur final : les génériques fournissent le volume ; les CDMO fournissent la vélocité

Les fabricants de médicaments génériques représentaient 33,92 % de la consommation de flacons en 2025, équivalant à environ 3,26 milliards USD dans la taille du marché des flacons pharmaceutiques en plastique. Ils approvisionnent des formats PEHD et polypropylène standardisés dans le cadre d'accords-cadres de service de deux ans qui privilégient la certitude des coûts. Les CDMO, bien que plus petits aujourd'hui, progressent plus rapidement à un TCAC de 6,18 %. Ils gèrent des produits biologiques à faible volume et à haute diversité et s'appuient sur des îlots de moulage à cellules flexibles plutôt que sur des outils traditionnels à haute cavitation, un profil qui commande des marges 30 à 40 % plus élevées. La récente expansion de PCI Pharma dans les suites de sérialisation numérique la positionne pour capter les flux de conditionnement externalisés. Pendant ce temps, les fabricants pharmaceutiques de marque privilégient l'esthétique inviolable, spécifiant souvent des colorants sur mesure approuvés via des dossiers de référence des médicaments, une pratique qui ancre des relations durables avec les fournisseurs mais maintient les volumes annuels modestes.

La complexité croissante et la charge de conformité favorisent les fournisseurs de niveau 1 avec des empreintes mondiales auditées, garantissant que les segments d'utilisateurs finaux convergent vers moins de partenaires de confiance, augmentant subtilement la concentration dans le secteur des flacons pharmaceutiques en plastique.

Analyse géographique

L'Amérique du Nord a dominé le marché des flacons pharmaceutiques en plastique avec 39,55 % de part en 2025, grâce à une fabrication bien établie, une rigueur réglementaire et des incitations fédérales encourageant la relocalisation. Le processus d'approbation exigeant de la FDA américaine filtre efficacement les importations hors spécifications et récompense les installations nationales conformes aux bonnes pratiques de fabrication courantes. Les conditionneurs spécialisés du Canada et les installations de moulage rentables du Mexique jouent des rôles complémentaires, tirant parti de la logistique du corridor USMCA pour une distribution rapide.

L'Asie-Pacifique, dont le TCAC prévu est de 7,05 %, est le moteur d'accélération du marché des flacons pharmaceutiques en plastique. La liste nationale élargie des médicaments essentiels de la Chine gonfle la production d'antibiotiques liquides, tandis que le statut de puissance des génériques de l'Inde stimule l'utilisation de flacons en PEHD. Les États de l'ASEAN harmonisent les normes BPF dans le cadre du groupe de travail sur les produits pharmaceutiques, facilitant le conditionnement contractuel intra-régional. Le Japon et la Corée du Sud, bien que plus petits en volume, sont leaders dans les dispositifs nasaux de haute précision et les fermetures intelligentes qui alimentent la demande mondiale de preuve de concept.

L'Europe reste une arène cruciale mais confrontée à des défis de coûts. Les surtaxes sur les plastiques prélevées en Allemagne, en Italie et en Espagne réduisent les marges, mais favorisent également l'adoption précoce du PET recyclé chimiquement. La réalité du double régime du Royaume-Uni après le Brexit nécessite des dépôts réglementaires parallèles, augmentant la charge administrative. Les transformateurs d'Europe de l'Est, notamment en Pologne et en Hongrie, courtisent les CDMO occidentaux avec des taux de main-d'œuvre plus bas et des certifications qualité valables dans toute l'UE, maintenant la compétitivité du marché des flacons pharmaceutiques en plastique au sein du bloc.

L'élan de l'Amérique du Sud est centré sur la sérialisation imposée par l'ANVISA au ����é������, qui stimule les investissements en capital dans les lignes de remplissage et de conditionnement. Le Moyen-Orient et l'Afrique affichent une demande naissante mais croissante ; l'agenda de localisation Vision 2030 de l'Arabie saoudite subventionne des parcs d'emballages stériles dans l'espoir de réduire la dépendance aux importations. Collectivement, ces régions émergentes représentent des couvertures de diversification pour les fournisseurs mondiaux confrontés à la saturation des marchés matures.

Paysage concurrentiel

Une fragmentation modérée caractérise le marché actuel des flacons pharmaceutiques en plastique, mais le rythme de consolidation s'accélère. L'absorption de Berry Global par Amcor en avril 2025 a créé un géant de 24 milliards USD de chiffre d'affaires disposant d'un pouvoir d'achat de résines inégalé et d'une capacité multi-technologique. Les synergies visent 650 millions USD, dont une grande partie provient de l'optimisation du réseau de plus de 250 usines. Des concurrents tels que Gerresheimer accélèrent les projets européens de recyclage du PET tout en renforçant le leadership dans le verre pour diversifier leurs paris matériaux. AptarGroup renforce son avantage concurrentiel autour de fermetures brevetées à double fonction, enregistrant une croissance à deux chiffres dans sa division pharmaceutique après l'autorisation FDA des composants du spray nasal neffy.

La différenciation intense repose désormais sur trois vecteurs : la préparation à la sérialisation, l'intégration du recyclat et l'innovation au niveau des dispositifs. Les start-ups intégrant des capteurs IoT s'approprient le créneau des emballages intelligents, en s'associant à des CDMO pour une entrée rapide sur le marché. À l'inverse, les mouleurs régionaux plus petits ne disposant pas des capitaux nécessaires pour les mises à niveau de codage matriciel 2D font face à une acquisition ou à un retrait. Les dépôts de propriété intellectuelle ont augmenté de 12 % en 2024, dominés par la chimie des couches barrières et les indicateurs d'inviolabilité, soulignant un virage des flacons purement standardisés vers des solutions riches en fonctionnalités. Le secteur des flacons pharmaceutiques en plastique dérive ainsi vers un oligopole où l'échelle et la science convergent.

Leaders du secteur des flacons pharmaceutiques en plastique

-

Amcor plc

-

Gerresheimer AG

-

AptarGroup, Inc. (Aptar Pharma)

-

O.Berk Company LLC

-

Alpha Packaging, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Amcor a finalisé sa fusion avec Berry Global, libérant 650 millions USD de synergies projetées et une large empreinte multi-matériaux.

- Mars 2025 : AptarGroup a obtenu l'approbation de la FDA pour son système de spray nasal neffy, ouvrant une nouvelle voie d'administration de l'épinéphrine.

- Février 2025 : Gerresheimer a engagé 50 millions EUR (53,5 millions USD) pour étendre sa capacité européenne en PET et PEHD de qualité pharmaceutique.

- Janvier 2025 : Alpha Packaging a acquis Pro-Pac Packaging pour 85 millions USD afin de renforcer sa présence dans les flacons pharmaceutiques en Asie-Pacifique.

Portée du rapport mondial sur le marché des flacons pharmaceutiques en plastique

Les flacons en plastique étant légers et plus faciles à manipuler, leur adoption est en progression. Les fabricants préfèrent l'utilisation de flacons en plastique en raison de coûts de production plus faibles et d'une variété d'innovations possibles. Puisqu'ils seront utilisés dans l'industrie pharmaceutique, ils seront fabriqués en tenant compte des problèmes environnementaux et des effets dangereux. Le marché des flacons pharmaceutiques en plastique est segmenté par matière première (polyéthylène téréphtalate, polypropylène, polyéthylène basse densité, polyéthylène haute densité), par type (contenants pour solides, flacons compte-gouttes, flacons pour sprays nasaux, flacons pour liquides, soins bucco-dentaires) et par géographie.

| Polyéthylène téréphtalate (PET) |

| Polyéthylène haute densité (PEHD) |

| Polyéthylène basse densité (PEBD) |

| Polypropylène (PP) |

| Autres matières premières |

| Contenants pour solides oraux |

| Flacons compte-gouttes |

| Flacons pour sprays nasaux |

| Flacons pour sirops liquides |

| Flacons pour bains de bouche |

| ≤30 ml |

| 31 – 100 ml |

| 101 – 250 ml |

| 251 – 500 ml |

| >500 ml |

| Fabricants pharmaceutiques de marque |

| Fabricants de médicaments génériques |

| Organisations de développement et de fabrication sous contrat (CDMO) |

| Entreprises de produits en vente libre (OTC) |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

| Par matière première | Polyéthylène téréphtalate (PET) | ||

| Polyéthylène haute densité (PEHD) | |||

| Polyéthylène basse densité (PEBD) | |||

| Polypropylène (PP) | |||

| Autres matières premières | |||

| Par type de flacon | Contenants pour solides oraux | ||

| Flacons compte-gouttes | |||

| Flacons pour sprays nasaux | |||

| Flacons pour sirops liquides | |||

| Flacons pour bains de bouche | |||

| Par capacité | ≤30 ml | ||

| 31 – 100 ml | |||

| 101 – 250 ml | |||

| 251 – 500 ml | |||

| >500 ml | |||

| Par utilisateur final | Fabricants pharmaceutiques de marque | ||

| Fabricants de médicaments génériques | |||

| Organisations de développement et de fabrication sous contrat (CDMO) | |||

| Entreprises de produits en vente libre (OTC) | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Espagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des flacons pharmaceutiques en plastique ?

La taille du marché des flacons pharmaceutiques en plastique est de 9,98 milliards USD en 2026.

Quel matériau domine la production de flacons pharmaceutiques ?

Le PEHD détient la plus grande part avec 38,02 % en 2025.

Quelle région connaît la croissance la plus rapide pour les flacons pharmaceutiques en plastique ?

L'Asie-Pacifique progresse à un TCAC de 7,05 % jusqu'en 2031.

Pourquoi les flacons pour sprays nasaux gagnent-ils en popularité ?

L'administration intranasale offre un début d'action rapide et une meilleure observance, conduisant à un TCAC de 5,44 % pour les flacons pour sprays nasaux.

Comment les règles de durabilité influencent-elles la conception des flacons ?

Les taxes européennes sur les plastiques et les normes de pureté FDA poussent à l'adoption du PET recyclé chimiquement et de formats plus légers.

Quel a été l'impact de la fusion Amcor–Berry Global ?

L'opération a créé un leader de l'emballage attendant 650 millions USD de synergies, reconfigurant la dynamique concurrentielle.

Dernière mise à jour de la page le: