Taille et Part du Marché des Attelles Nasales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

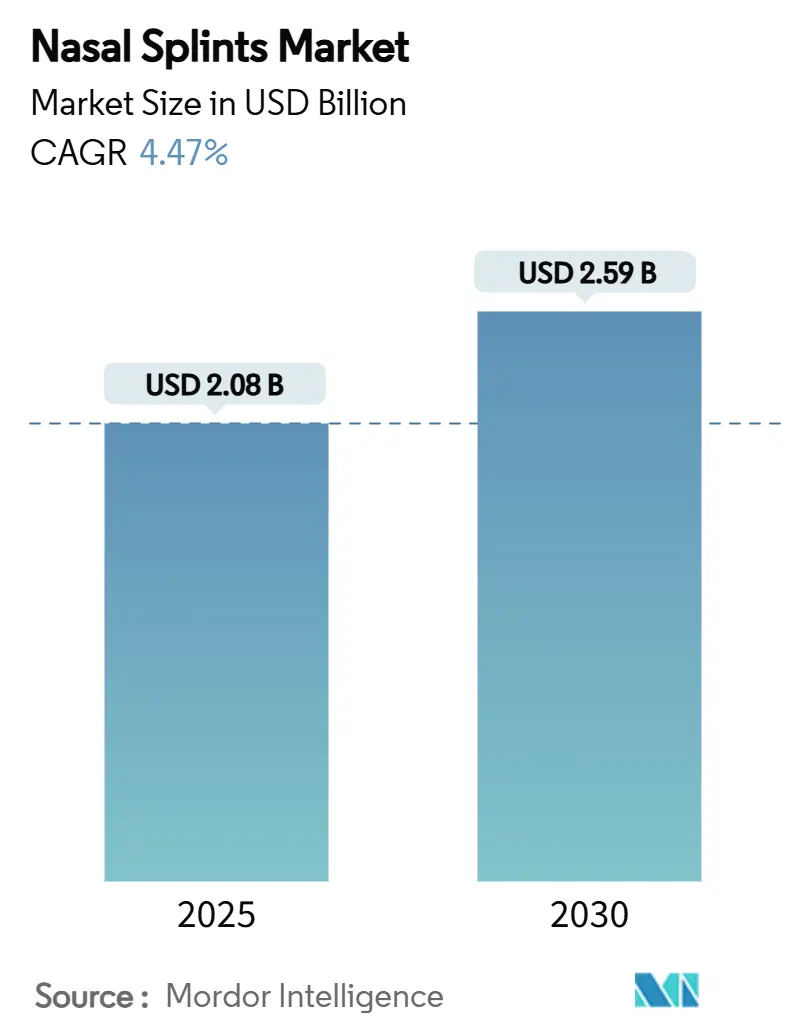

| Taille du Marché (2025) | 2.08 Milliards de dollars |

| Taille du Marché (2030) | 2.59 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

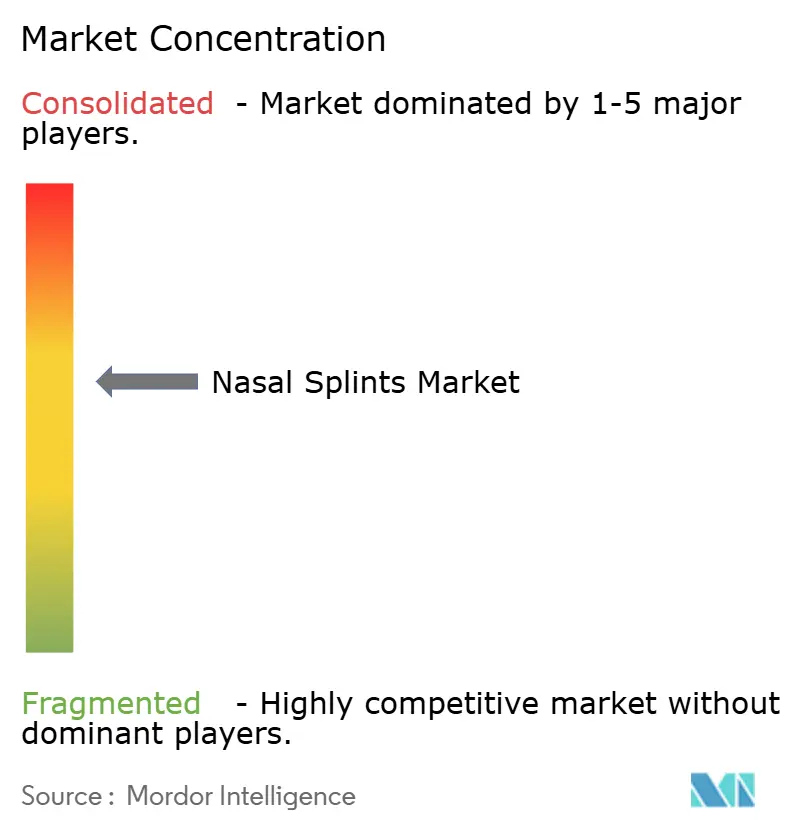

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Attelles Nasales par ���ϲ�����

La taille du marché des attelles nasales s'établit à 2,08 milliards USD en 2025 et devrait atteindre 2,59 milliards USD d'ici 2030, progressant à un CAGR de 4,47% sur la période de prévision. La demande croissante de dispositifs bioabsorbables se dissolvant in situ, la popularité des procédures ORL en cabinet et les pressions sur les coûts liées aux pénuries de silicone reconfigurent les stratégies d'approvisionnement. Les implants bioabsorbables tels que le système LATERA de Stryker génèrent des économies moyennes de 2 200 USD par cas en éliminant le temps de révision en salle d'opération. Les recommandations de la Société Américaine de Rhinologie ont permis d'obtenir une prise en charge par les payeurs pour ces implants, renforçant la dynamique d'adoption. L'essor rapide en Asie-Pacifique, où la croissance des volumes chirurgicaux se conjugue à l'augmentation des dépenses de santé, souligne le virage mondial vers les interventions mini-invasives. La volatilité de la chaîne d'approvisionnement — principalement une hausse de 60% des prix du silicone — continue d'accélérer les stratégies de substitution des matériaux.

Principaux Enseignements du Rapport

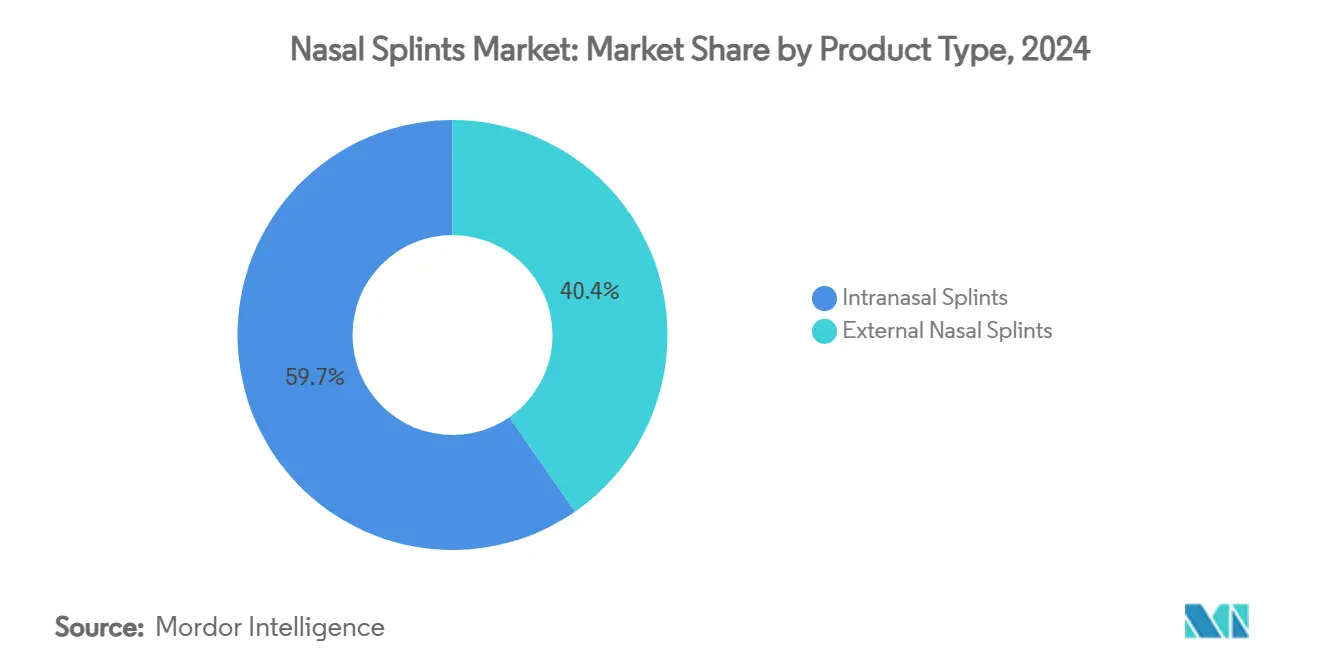

- Par type de produit, les attelles intranasales ont capté 59,65% de la part du marché des attelles nasales en 2024, tandis que les attelles externes sont en passe d'afficher le CAGR le plus rapide à 7,67% jusqu'en 2030.

- Par matériau, le silicone a conservé 43,72% de la part du marché des attelles nasales en 2024, mais les polymères bio-absorbables mènent la croissance avec un CAGR de 8,82% jusqu'en 2030.

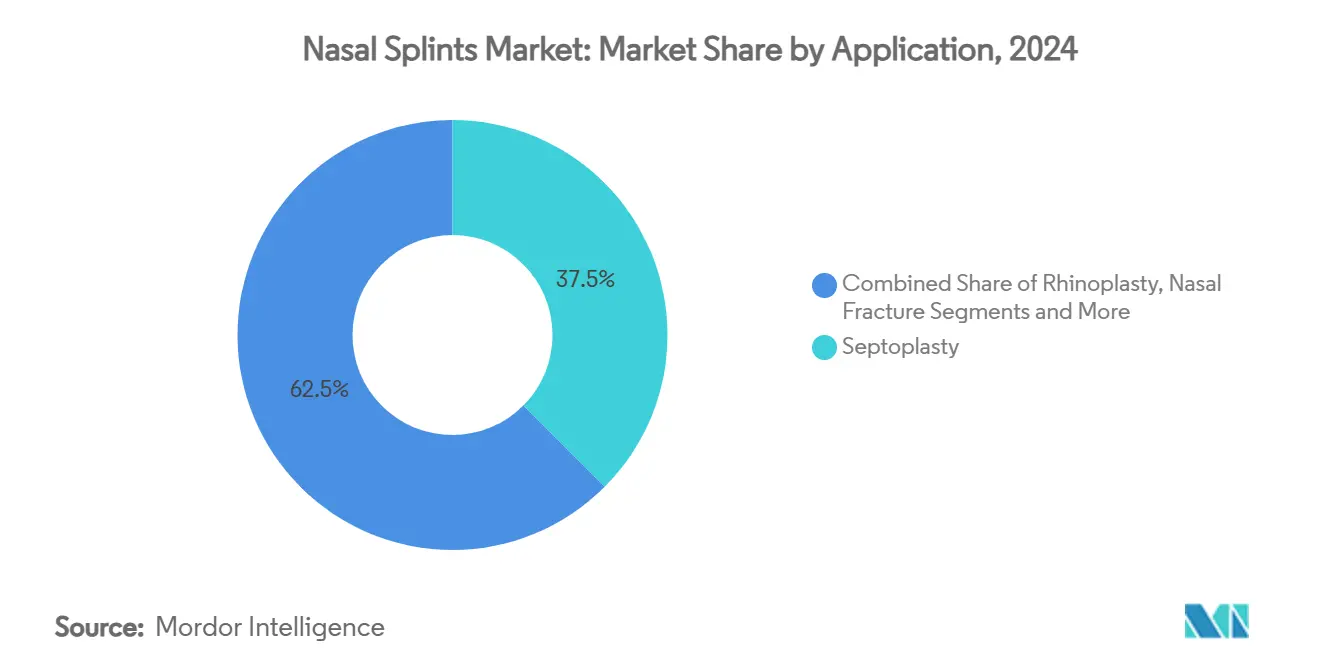

- Par application, les procédures de septoplastie ont généré 37,48% de la taille du marché des attelles nasales en 2024, tandis que la chirurgie des sinus affiche les perspectives de CAGR les plus élevées à 7,49% jusqu'en 2030.

- Par utilisateur final, les hôpitaux détenaient 53,23% de la part du marché mondial des attelles nasales en 2024, mais les centres chirurgicaux ambulatoires représentent le canal à la croissance la plus rapide avec un CAGR de 6,52% jusqu'en 2030.

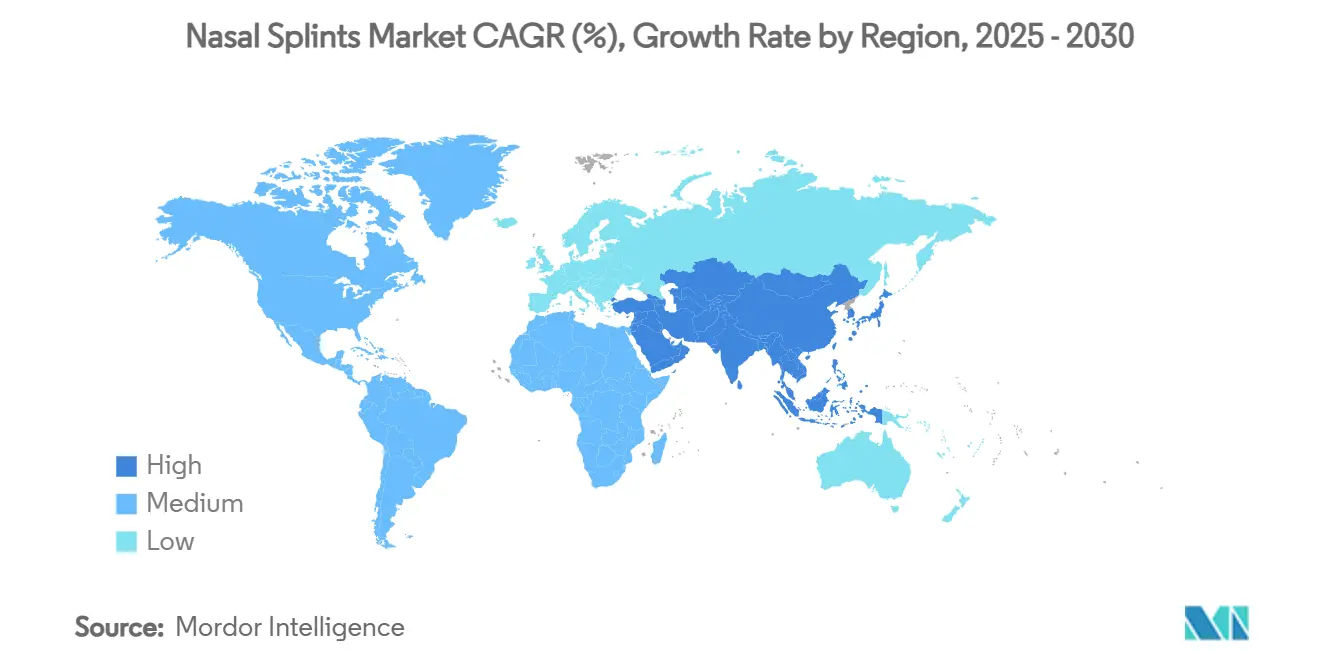

- Par géographie, l'Amérique du Nord représentait 34,77% des revenus mondiaux en 2024, tandis que l'Asie-Pacifique mène l'expansion avec un CAGR prévu de 6,43% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Attelles Nasales

Analyse de l'Impact des Moteurs

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Prévalence croissante des traumatismes nasaux et des chirurgies des sinus | +5.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Adoption croissante des procédures ORL mini-invasives | +3.6% | Amérique du Nord, UE, APAC | Court terme (≤ 2 ans) |

| Augmentation des dépenses de santé dans les marchés émergents | +2.7% | Cœur APAC, débordement MEA | Long terme (≥ 4 ans) |

| Forte demande d'attelles nasales bioabsorbables | +4.0% | Mondial, porté par l'Amérique du Nord | Moyen terme (2-4 ans) |

| Intégration de l'impression 3D pour des attelles spécifiques au patient | +2.2% | Amérique du Nord, UE, APAC sélectif | Long terme (≥ 4 ans) |

| Expansion des centres de chirurgie ambulatoire | +3.1% | Amérique du Nord, Europe, APAC | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Prévalence Croissante des Traumatismes Nasaux et des Chirurgies des Sinus

La participation sportive accrue et le vieillissement de la population ont augmenté l'incidence des traumatismes nasaux et de la sinusite chronique. Des audits cliniques montrent que 73% des cas graves d'obstruction des voies aériennes nasales sont liés à un effondrement de la valve nasale, une indication idéalement traitée avec des attelles avancées.[1]Patel, Chirag, "Implants Nasaux Bioabsorbables," Société Américaine de Rhinologie, american-rhinologic.orgLes protocoles de chirurgie endoscopique des sinus mettent désormais l'accent sur une contention de courte durée, car un retrait différé au-delà de 3 jours aggrave les croûtes muqueuses et le risque de révision. La demande est particulièrement forte sur les marchés disposant d'une couverture d'assurance mature, où les remboursements favorisent de meilleurs résultats rapportés par les patients. Les pansements dissolvables à base de chitosane, qui se dégradent en 7 à 14 jours, ont réduit les visites de suivi tout en maintenant une activité antibactérienne. La sensibilisation accrue aux blessures professionnelles et à la sécurité dans les sports de jeunesse soutient davantage la consommation d'attelles externes.

Adoption Croissante des Procédures ORL Mini-Invasives

Les interventions en cabinet réduisent les coûts de salle d'opération et accélèrent la récupération des patients. L'implant LATERA de Stryker permet la correction en clinique de l'effondrement de la valve nasale, réduisant les frais d'établissement et générant des économies de 2 200 USD par patient. La Clinique Mayo rapporte un soulagement durable des symptômes jusqu'à 24 mois, la plupart des individus reprenant leurs activités habituelles en une journée. Le débrider jetable CELERIS d'Olympus, avec des lames pouvant fléchir à 60 degrés, élimine les changements multiples d'embouts et réduit le risque d'infection. La plateforme COBLATION de Smith+Nephew retire les tissus par énergie plasma, minimisant les dommages thermiques collatéraux. L'effet cumulatif est un accès plus large aux soins ORL et un débit plus rapide dans les environnements ambulatoires chargés.

Augmentation des Dépenses de Santé dans les Marchés Émergents

Les gouvernements d'Asie-Pacifique canalisent des ressources vers l'infrastructure ORL, stimulant le marché des attelles nasales. Les villes de niveau 2 et 3 en Inde accueillent désormais des cliniques ORL spécialisées, élargissant les réseaux de distribution sans dépendre uniquement des métropoles. Le tourisme médical stimule les flux de patients régionaux, Singapour et la Thaïlande proposant des procédures sinusales avancées nécessitant des attelles de haute qualité. L'Amérique latine suit cette trajectoire, le ����é������ et le Mexique rénovant leurs réseaux hospitaliers publics. Bien que la sensibilité aux prix unitaires reste aiguë, les fabricants ciblant les produits à volume élevé acquièrent un avantage de premier entrant.

Forte Demande d'Attelles Nasales Bioabsorbables

Les polymères bioabsorbables affichent un CAGR de 8,82%, portés par le désir des patients d'éviter des séances de retrait douloureuses. La reconnaissance par la FDA des normes ASTM F2579-18 clarifie les voies réglementaires pour les dispositifs en PLA et PGA. Les variantes enduites de chlorure de zinc inhibent la formation de biofilm par Staphylococcus aureus et Pseudomonas aeruginosa, réduisant le recours aux antibiotiques systémiques.[2]Noach, N. et al., "Le Chlorure de Zinc est Efficace comme Antibiotique dans la Prévention du Biofilm après Septoplastie," nature.com Le NasoPore de Stryker maintient la résistance de l'échafaudage pendant 36 à 48 heures avant résorption, facilitant les soins postopératoires. Les hybrides chitosane-lactate ont démontré une hémostase supérieure, apaisant les préoccupations des chirurgiens concernant le contrôle des saignements.

Analyse de l'Impact des Freins

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Inconfort postopératoire et non-conformité | -1.8% | Mondial, marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Risque d'infection et de choc toxique avec les attelles intranasales | -1.3% | Mondial, plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Approvisionnement volatile en silicone et polymères de qualité médicale | -2.7% | Mondial, centres de fabrication | Court terme (≤ 2 ans) |

| Incertitude réglementaire pour les nouveaux bioabsorbables | -0.9% | Amérique du Nord, UE, APAC | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Inconfort Postopératoire et Non-Conformité

La réticence des patients à supporter le retrait de l'attelle compromet l'observance, en particulier là où les options bioabsorbables restent trop coûteuses. Des études confirment une augmentation des croûtes muqueuses lorsque les dispositifs en silicone restent en place au-delà de 72 heures, obligeant les chirurgiens à équilibrer les objectifs de cicatrisation et le confort. Les cas pédiatriques sont particulièrement difficiles car l'anxiété et la coopération limitée entravent le suivi de routine. Les attelles imprimées en 3D personnalisées atténuent les points de pression mais restent coûteuses. Les systèmes de santé intègrent désormais les indicateurs de satisfaction dans les appels d'offres d'approvisionnement, poussant les fournisseurs à privilégier la conception ergonomique.

Risque d'Infection et de Choc Toxique avec les Attelles Intranasales

Les attelles intranasales peuvent héberger des bactéries à Gram négatif ; la prévalence de Klebsiella pneumoniae a conduit de nombreuses cliniques à effectuer des dépistages préchirurgicaux.[3]Ofir Zavdy, Gabriel Nakache, Uri Alkan, Alain Hazan, Ella Reifen, et Amit Ritter, "Colonisation à Gram Négatif dans les Attelles Septales," Wiley Online Library, wiley.com Les revêtements au chlorure de zinc réduisent nettement la formation de biofilm, mais leur adoption est lente en raison de données à long terme limitées. Des cures courtes d'antibiotiques prophylactiques aident, mais leur surutilisation risque de provoquer une résistance aux antimicrobiens. Quelques rares cas documentent la migration vers le bas d'attelles en silicone dans l'œsophage, soulignant l'importance d'une fixation sécurisée. Les régulateurs examinent désormais de près les protocoles cliniques visant à atténuer les infections, ajoutant une charge de conformité.

Analyse des Segments

Par Type de Produit : La Dominance Intranasale Face à la Disruption Bioabsorbable

Les dispositifs intranasaux ont capté 59,65% des revenus mondiaux en 2024, consolidant le leadership en termes de taille du marché des attelles nasales grâce à leur utilisation établie en septoplastie et rhinoplastie. La technique de pont en écharpe pour les déviations complexes affiche un taux de succès de 90% pour obtenir un profil nasal droit sans irrégularités dorsales, renforçant la dépendance aux supports internes. Les attelles externes devraient croître à un CAGR de 7,67% jusqu'en 2030, portées par la prévalence des blessures sportives et des offres thermoplastiques plus légères favorisant le confort des patients.

Des avancées telles que la lame CELERIS malléable d'Olympus réduisent le temps de préparation en éliminant les embouts multiples et diminuent le risque d'infection. Les unités externes intègrent désormais des alliages d'aluminium avec un rembourrage en PVC souple, offrant une protection rigide sans irritation du pont nasal. Les cadres externes imprimés spécifiques au patient promettent une esthétique supérieure, mais les économies d'échelle restent difficiles à atteindre, limitant le déploiement aux centres tertiaires et aux cabinets de chirurgie esthétique privés.

Par �Ѳ���é�������� : Les Polymères Bio-Absorbables Reconfigurent la Dynamique du Marché

Le silicone conserve la première place avec 43,72% de part en 2024, mais les responsables des achats font désormais face à des coûts d'intrants élevés qui compriment les marges, accélérant les essais de formulations de substitution. Les polymères bio-absorbables affichent le CAGR le plus rapide à 8,82%, soutenus par des orientations réglementaires alignées sur les normes ASTM qui clarifient les exigences pour les dispositifs en PLA/PGA. Les thermoplastiques tels que l'ABS gagnent la faveur pour les unités de traumatologie externe, appréciés pour leur thermoformage facile sur site.

Les attelles intranasales enduites de chlorure de zinc démontrent des réductions marquées de l'adhésion bactérienne, établissant potentiellement un nouveau référentiel de performance. Les hybrides composites marient la familiarité du silicone avec la stabilité des polymères, offrant une couverture contre les chocs sur les matières premières. Les utilisateurs finaux évaluent les nouveaux entrants par rapport à la rétention mécanique éprouvée et aux délais de résorption prévisibles pour préserver la continuité du flux de travail chirurgical.

Par Application : La Chirurgie des Sinus Émerge comme Moteur de Croissance

La septoplastie représentait 37,48% du chiffre d'affaires total en 2024, reflétant la routine clinique et la forte prévalence de la déviation septale. La chirurgie endoscopique fonctionnelle des sinus sous-tend désormais un CAGR de 7,49% pour les attelles de chirurgie des sinus, les chirurgiens traitant des polyposes complexes et des rhinosinusites chroniques. Les endoscopes haute définition et les méthodes d'imagerie en bande étroite renforcent la confiance dans l'exécution d'interventions délicates sur l'ethmoïde et le sphénoïde, qui dépendent d'un positionnement précis des attelles.

La rhinoplastie bénéficie de nouvelles approches de greffe d'extension septale en quatre étapes, rapportant une satisfaction de 9,3/10 après un an. La prise en charge des fractures nasales maintient une croissance régulière à mesure que la participation aux sports de contact augmente. Les volumes de chirurgie de révision augmentent à mesure que les patients recherchent une optimisation fonctionnelle et esthétique, exigeant des attelles permettant une manipulation complexe du cartilage sans compromettre la perméabilité des voies aériennes.

Par Utilisateur Final : Les Centres Ambulatoires Stimulent l'Évolution du Marché

Les hôpitaux représentaient 53,23% de la part du marché des attelles nasales en 2024 en raison des traumatismes et des cas complexes nécessitant une surveillance nocturne. Les centres chirurgicaux ambulatoires affichent un CAGR de 6,52% jusqu'en 2030, capitalisant sur des paiements groupés plus faibles et un flux de patients rationalisé. Le LATERA de Stryker illustre l'adéquation aux soins ambulatoires, générant des économies de 2 200 USD par intervention.

Les cliniques ORL spécialisées adoptent des systèmes jetables tels que CELERIS pour supprimer les cycles de stérilisation, réduisant les frais généraux opérationnels. Les hôpitaux divisent désormais les parcours de soins, maintenant la reconstruction complexe dans les blocs opératoires pour patients hospitalisés tout en déléguant les contrôles d'attelles de routine aux unités ambulatoires. Les plateformes de télé-ORL facilitent l'observation à distance des dissolutions bioabsorbables, évitant aux patients des déplacements répétés.

Analyse Géographique

L'Amérique du Nord contrôlait 34,77% des revenus en 2024, soutenue par l'adoption précoce des technologies et des remboursements favorables. Les nouveaux codes ICD-10-CM créés pour l'effondrement de la valve nasale améliorent la précision diagnostique et garantissent la clarté de la facturation pour les implants avancés. L'adoption au Canada bénéficie de subventions de modernisation hospitalière, tandis que le Mexique élargit la couverture d'assurance pour la rhinoplastie fonctionnelle.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 6,43% jusqu'en 2030. La Chine et l'Inde investissent massivement dans des centres ORL dans les villes secondaires, tandis que le Japon est pionnier dans les essais de bioabsorbables selon des critères de qualité stricts. La Corée du Sud et l'Australie servent de tremplins régionaux pour les fournisseurs émergents testant des cadres imprimés spécifiques au patient. Les flux touristiques vers la Thaïlande et Singapour pour la chirurgie des sinus amplifient la demande de dispositifs haut de gamme.

L'Europe maintient une dynamique régulière. L'Allemagne et le Royaume-Uni mènent l'adoption des endoscopes et des implants. La France et l'Italie connaissent des volumes croissants de rhinoplastie élective, stimulant les commandes d'attelles externes. L'Espagne et la Russie gagnent du terrain dans le cadre de réformes de santé plus larges. Le Moyen-Orient concentre les commandes en Arabie Saoudite et aux Émirats Arabes Unis, l'Afrique du Sud ancrant la distribution à travers l'Afrique subsaharienne. Le Nigéria et l'Égypte connaissent une croissance des volumes d'attelles en silicone économiques à mesure que la capacité chirurgicale augmente.

Paysage Concurrentiel

Le marché des attelles nasales présente une concentration modérée. Medtronic, Stryker et Smith+Nephew revendiquent une part estimée à 41%, s'appuyant sur des chimies bioabsorbables brevetées et une instrumentation à usage unique. Integra LifeSciences a élargi son empreinte ORL en acquérant Acclarent en avril 2024, ajoutant 1 milliard USD à son marché adressable. Olympus se différencie grâce à des dispositifs jetables qui éliminent les coûts de retraitement et réduisent l'exposition aux infections.

Les litiges en matière de brevets s'intensifient ; la Commission du Commerce International des É�ٲ��ٲ�-���Ծ��� a ouvert une enquête sur une prétendue violation impliquant des composants de dispositifs nasaux en mars 2025. La science des matériaux reste le principal champ de bataille, les fournisseurs testant des revêtements au chlorure de zinc et des copolymères PLA/PGA pour limiter le risque de biofilm. Les indications pédiatriques attirent des innovateurs comme Sonu Band, la première thérapie acoustique sans médicament approuvée pour le soulagement de la congestion chez les enfants.

Les start-ups axées sur des cadres sur mesure imprimés en 3D et des outils d'imagerie guidés par intelligence artificielle représentent des menaces de niche, bien que la mise à l'échelle de la production aux volumes hospitaliers reste un obstacle. Les chocs de la chaîne d'approvisionnement concernant le silicone incitent les acteurs établis à diversifier leurs sources de matières premières, renforçant la résilience mais augmentant les coûts. La rivalité globale se concentre sur des propositions de valeur basées sur les résultats et des indicateurs de confort postopératoire qui fidélisent les médecins.

Leaders de l'Industrie des Attelles Nasales

Medtronic plc

Stryker Corporation

Smith & Nephew plc

Boston Scientific Corporation

Olympus Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Juin 2025 : La FDA a approuvé le Sonu Band, un dispositif portable à intelligence artificielle pour la congestion nasale pédiatrique, marquant le premier dispositif sans médicament de ce type.

- Avril 2025 : La Société Américaine de Rhinologie a approuvé les implants nasaux bioabsorbables comme non expérimentaux, exhortant les payeurs à soutenir le remboursement.

- Avril 2024 : Integra LifeSciences a finalisé l'acquisition d'Acclarent, élargissant son portefeuille de produits ORL.

Portée du Rapport Mondial sur le Marché des Attelles Nasales

| Attelles Intranasales |

| Attelles Nasales Externes |

| Silicone |

| Thermoplastiques (ABS, PVC) |

| Aluminium |

| Polymères Bio-Absorbables (PLA, PGA) |

| �Ѳ���é��������x Composites et Hybrides |

| Septoplastie |

| Rhinoplastie |

| Fracture Nasale |

| Chirurgie des Sinus |

| Chirurgie de Révision |

| ��ô�辱�ٲ��ܳ� |

| Centres Chirurgicaux Ambulatoires |

| Cliniques ORL Spécialisées |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Type de Produit | Attelles Intranasales | |

| Attelles Nasales Externes | ||

| �Ѳ���é�������� | Silicone | |

| Thermoplastiques (ABS, PVC) | ||

| Aluminium | ||

| Polymères Bio-Absorbables (PLA, PGA) | ||

| �Ѳ���é��������x Composites et Hybrides | ||

| Application | Septoplastie | |

| Rhinoplastie | ||

| Fracture Nasale | ||

| Chirurgie des Sinus | ||

| Chirurgie de Révision | ||

| Utilisateur Final | ��ô�辱�ٲ��ܳ� | |

| Centres Chirurgicaux Ambulatoires | ||

| Cliniques ORL Spécialisées | ||

| Par Géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

1. Quelle est la taille actuelle du marché des attelles nasales ?

La taille du marché des attelles nasales est de 2,08 milliards USD en 2025 et devrait atteindre 2,59 milliards USD d'ici 2030.

2. Quelle catégorie de produits domine les revenus mondiaux ?

Les attelles intranasales mènent avec une part de revenus de 59,65% car elles sont couramment utilisées en septoplastie et en rhinoplastie.

3. Pourquoi les attelles nasales bioabsorbables gagnent-elles en popularité ?

Les dispositifs bioabsorbables se dissolvent dans le corps, éliminent les séances de retrait douloureuses et génèrent des économies de coûts d'environ 2 200 USD par cas.

4. Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique enregistre le CAGR régional le plus élevé à 6,43% jusqu'en 2030 en raison de la hausse des volumes chirurgicaux et de l'augmentation des dépenses de santé.

Dernière mise à jour de la page le: