Tamaño y �ʲ����پ������貹����ó�� del Mercado de Férulas Nasales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

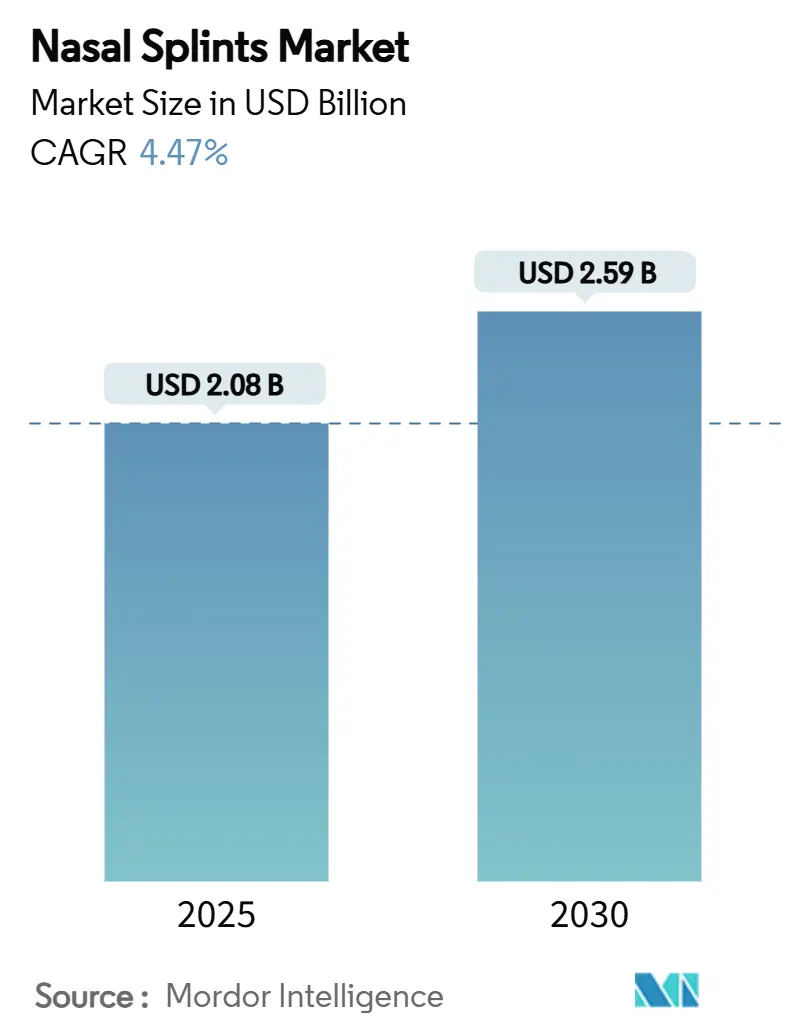

| Tamaño del Mercado (2025) | 2.08 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.59 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

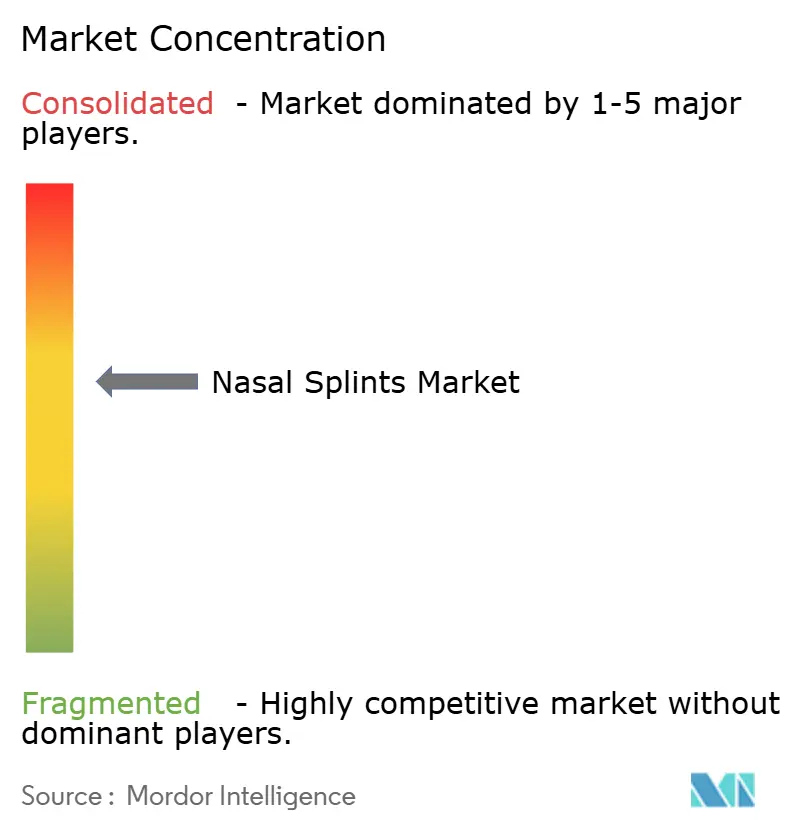

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Férulas Nasales por ���ϲ�����

El tamaño del mercado de férulas nasales se sitúa en USD 2,08 mil millones en 2025 y se proyecta que alcance los USD 2,59 mil millones en 2030, expandiéndose a una CAGR del 4,47% durante el período de pronóstico. La creciente demanda de dispositivos bioabsorbibles que se disuelven in situ, la popularidad de los procedimientos de otorrinolaringología (ORL) en consultorios y las presiones de costos vinculadas a la escasez de silicona están reformulando las estrategias de adquisición. Los implantes bioabsorbibles, como el sistema LATERA de Stryker, generan ahorros promedio de USD 2.200 por caso al eliminar el tiempo de revisión en quirófano. Los avales de la Sociedad Americana de Rinología han asegurado la cobertura de los pagadores para estos implantes, reforzando el impulso de adopción. La rápida adopción en ��������-�ʲ���í�ھ�����, donde el creciente volumen quirúrgico se intersecta con el aumento del gasto en salud, subraya el cambio global hacia intervenciones mínimamente invasivas. La volatilidad de la cadena de suministro —principalmente un aumento del 60% en los precios de la silicona— continúa acelerando las estrategias de sustitución de materiales.

Conclusiones Clave del Informe

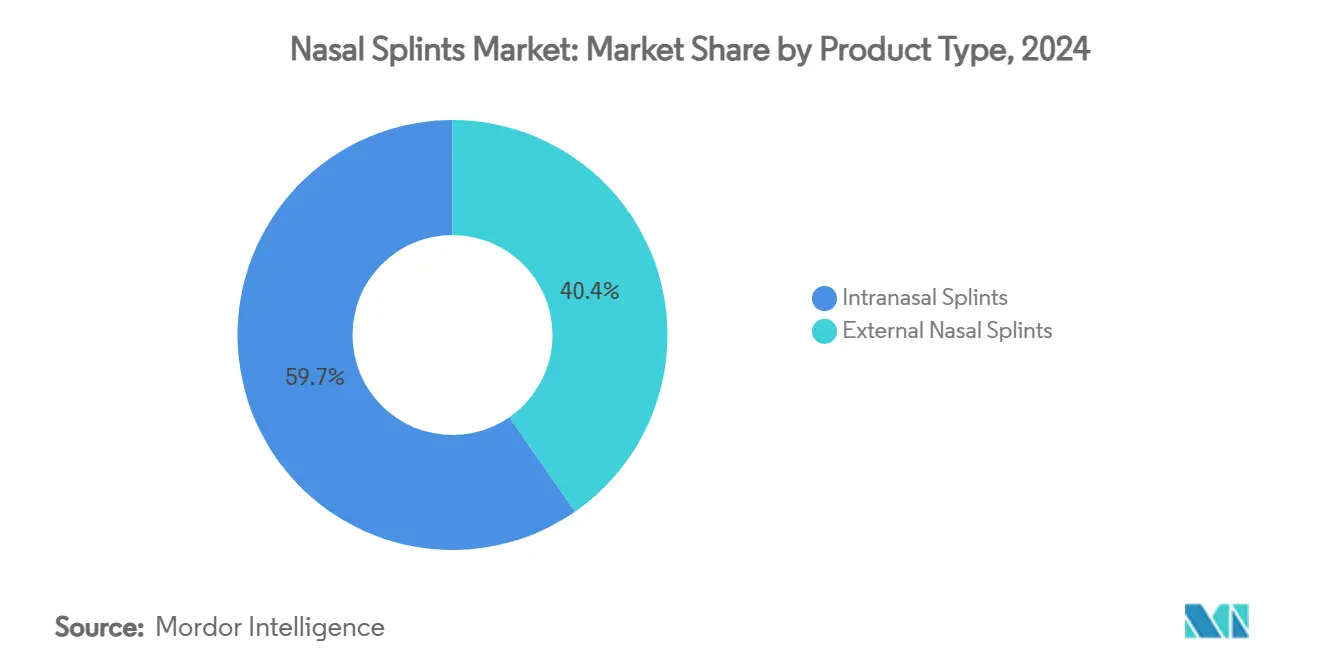

- Por tipo de producto, las férulas intranasales capturaron el 59,65% de la participación del mercado de férulas nasales en 2024, mientras que las férulas externas están en camino de registrar la CAGR más rápida del 7,67% hasta 2030.

- Por material, la silicona retuvo el 43,72% de la participación del mercado de férulas nasales en 2024, pero los polímeros bioabsorbibles lideran el crecimiento con una CAGR del 8,82% hasta 2030.

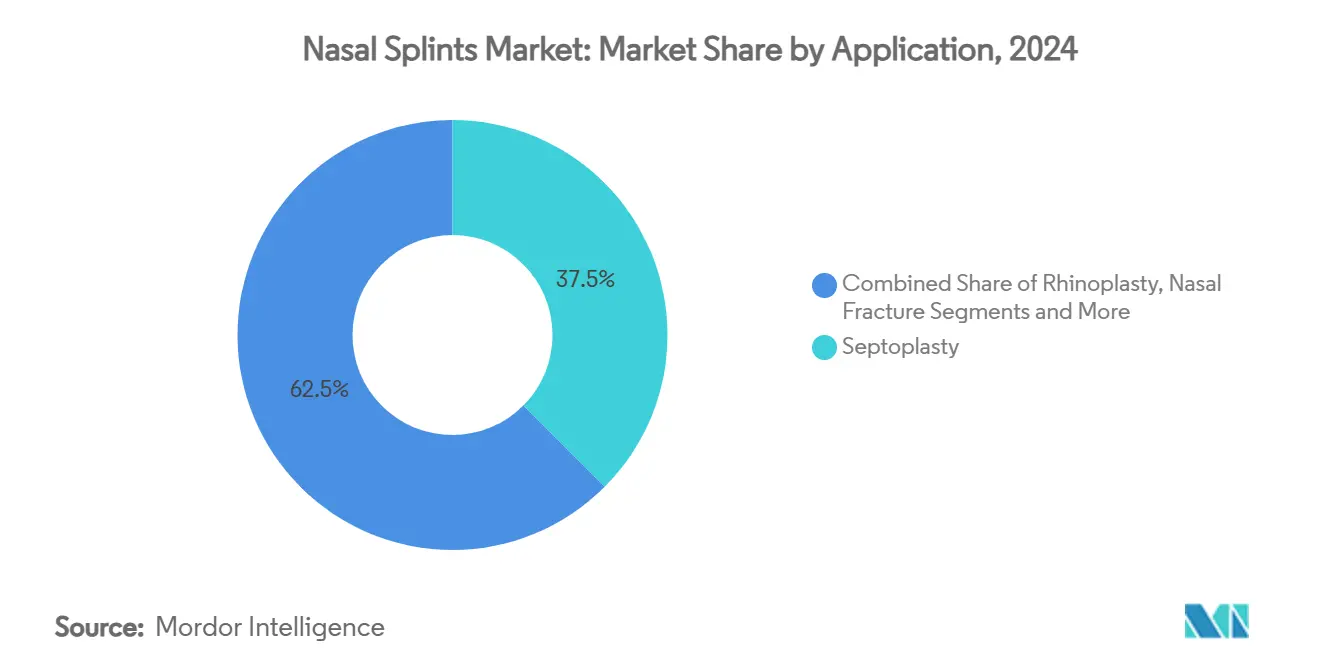

- Por aplicación, los procedimientos de septoplastia generaron el 37,48% del tamaño del mercado de férulas nasales en 2024, mientras que la cirugía de senos paranasales muestra la perspectiva de CAGR más alta del 7,49% hasta 2030.

- Por usuario final, los hospitales mantuvieron el 53,23% de la participación global del mercado de férulas nasales en 2024, aunque los centros de cirugía ambulatoria representan el canal de más rápido crecimiento con una CAGR del 6,52% hasta 2030.

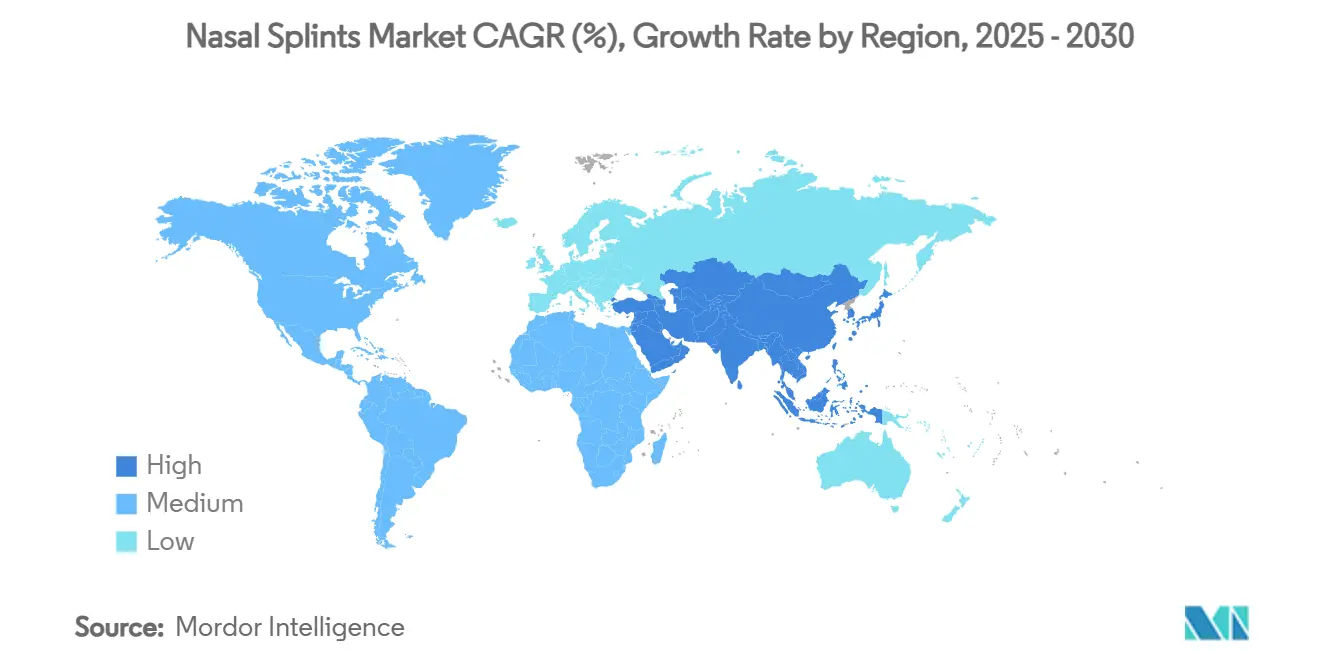

- Por geografía, América del Norte representó el 34,77% de los ingresos globales en 2024, mientras que ��������-�ʲ���í�ھ����� lidera la expansión con una CAGR pronosticada del 6,43% hasta 2030.

Tendencias e Información del Mercado Global de Férulas Nasales

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor prevalencia de lesiones nasales y cirugías de senos paranasales | +5.4% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Creciente adopción de procedimientos de ORL mínimamente invasivos | +3.6% | América del Norte, UE, APAC | Corto plazo (≤ 2 años) |

| Aumento del gasto en salud en mercados emergentes | +2.7% | Núcleo APAC, extensión a MEA | Largo plazo (≥ 4 años) |

| Aumento de la demanda de férulas nasales bioabsorbibles | +4.0% | Global, liderado por América del Norte | Mediano plazo (2-4 años) |

| Integración de la impresión 3D para férulas específicas para cada paciente | +2.2% | América del Norte, UE, APAC selectivo | Largo plazo (≥ 4 años) |

| Expansión de los centros de cirugía ambulatoria | +3.1% | América del Norte, Europa, APAC | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Mayor Prevalencia de Lesiones Nasales y Cirugías de Senos Paranasales

La mayor participación deportiva y el envejecimiento de la población han elevado la incidencia de traumatismos nasales y sinusitis crónica. Las auditorías clínicas muestran que el 73% de los casos graves de obstrucción de las vías respiratorias nasales se deben al colapso de la válvula nasal, una indicación que se trata de manera ideal con férulas avanzadas.[1]Patel, Chirag, "Implantes Nasales Bioabsorbibles", Sociedad Americana de Rinología, american-rhinologic.orgLos protocolos de cirugía endoscópica de senos paranasales ahora enfatizan el entablillado de ventana corta, ya que la extracción tardía más allá de los 3 días aumenta la formación de costras en la mucosa y el riesgo de revisión. La demanda es especialmente fuerte en mercados con cobertura de seguros consolidada, donde los reembolsos favorecen mejores resultados reportados por los pacientes. Los apósitos a base de quitosano disolubles que se degradan en 7 a 14 días han reducido las visitas de seguimiento manteniendo la actividad antibacteriana. La mayor conciencia sobre las lesiones laborales y la seguridad en los deportes juveniles sostiene aún más el consumo de férulas externas.

Creciente Adopción de Procedimientos de ORL Mínimamente Invasivos

Las intervenciones en consultorio reducen los costos de quirófano y aceleran la recuperación del paciente. El implante LATERA de Stryker permite la corrección en clínica del colapso de la válvula nasal, reduciendo las tarifas de instalación y generando ahorros de USD 2.200 por paciente. Mayo Clinic reporta un alivio duradero de los síntomas de hasta 24 meses, con la mayoría de las personas retomando sus actividades habituales en un día. El desbridador desechable CELERIS de Olympus, con cuchillas que se flexionan 60 grados, elimina múltiples cambios de punta y reduce el riesgo de infección. La plataforma COBLATION de Smith+Nephew elimina tejido mediante energía de plasma, minimizando el daño térmico colateral. El efecto acumulado es un acceso más amplio a la atención de ORL y un mayor rendimiento en los concurridos entornos ambulatorios.

Aumento del Gasto en Salud en Mercados Emergentes

Los gobiernos de ��������-�ʲ���í�ھ����� están canalizando recursos hacia la infraestructura de ORL, estimulando el mercado de férulas nasales. Las ciudades de nivel 2 y nivel 3 de India ahora cuentan con clínicas especializadas de ORL, ampliando la huella de distribución sin depender únicamente de los centros metropolitanos. El turismo médico impulsa el flujo regional de pacientes, con Singapur y Tailandia ofreciendo procedimientos avanzados de senos paranasales que requieren férulas de alta calidad. América Latina sigue esta trayectoria, ya que Brasil y ��é�澱���� renuevan las redes de hospitales públicos. Si bien la sensibilidad al precio unitario sigue siendo aguda, los fabricantes que apuntan a productos de nivel de volumen obtienen ventaja de primer movimiento.

Aumento de la Demanda de Férulas Nasales Bioabsorbibles

Los polímeros bioabsorbibles alcanzan una CAGR del 8,82%, impulsados por el deseo de los pacientes de evitar sesiones de extracción dolorosas. El reconocimiento de la FDA de las normas ASTM F2579-18 aclara las vías regulatorias para los dispositivos de PLA y PGA. Las variantes recubiertas con cloruro de zinc inhiben la formación de biopelículas por Staphylococcus aureus y Pseudomonas aeruginosa, reduciendo la dependencia de antibióticos sistémicos.[2]Noach, N. et al., "El Cloruro de Zinc es Eficaz como Antibiótico en la Prevención de Biopelículas tras la Septoplastia", nature.com El NasoPore de Stryker mantiene la resistencia del andamiaje durante 36 a 48 horas antes de la reabsorción, facilitando el cuidado posoperatorio. Los híbridos de quitosano-lactato han demostrado una hemostasia superior, disipando las preocupaciones de los cirujanos sobre el control del sangrado.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Malestar posoperatorio e incumplimiento | -1.8% | Global, mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Riesgo de infección y choque tóxico con férulas intranasales | -1.3% | Global, mayor en mercados emergentes | Mediano plazo (2-4 años) |

| Suministro volátil de silicona y polímeros de grado médico | -2.7% | Global, centros de fabricación | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria para nuevos bioabsorbibles | -0.9% | América del Norte, UE, APAC | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Malestar Posoperatorio e Incumplimiento

La reticencia de los pacientes a soportar la extracción de la férula socava la adherencia, particularmente donde las opciones bioabsorbibles siguen siendo costosas. Los estudios confirman un aumento en la formación de costras en la mucosa cuando los dispositivos de silicona permanecen en su lugar más de 72 horas, lo que obliga a los cirujanos a equilibrar los objetivos de curación con la comodidad. Los casos pediátricos son especialmente desafiantes porque la ansiedad y la cooperación limitada dificultan el seguimiento rutinario. Las férulas impresas en 3D personalizadas mitigan los puntos de presión, pero siguen siendo costosas. Los sistemas de salud ahora incorporan métricas de satisfacción en las licitaciones de adquisición, presionando a los proveedores a priorizar el diseño ergonómico.

Riesgo de Infección y Choque Tóxico con Férulas Intranasales

Las férulas intranasales pueden albergar bacterias gramnegativas; la prevalencia de Klebsiella pneumoniae ha llevado a muchas clínicas a realizar pruebas de detección prequirúrgicas.[3]Ofir Zavdy, Gabriel Nakache, Uri Alkan, Alain Hazan, Ella Reifen y Amit Ritter, "Colonización por Gramnegativos en Férulas Septales", Wiley Online Library, wiley.com Los recubrimientos de cloruro de zinc reducen marcadamente la formación de biopelículas, pero su adopción es lenta debido a la escasez de datos a largo plazo. Los ciclos cortos de antibióticos profilácticos ayudan, aunque el uso excesivo conlleva el riesgo de resistencia antimicrobiana. Algunos casos raros documentan la migración descendente de férulas de silicona hacia el esófago, lo que subraya la importancia de una fijación segura. Los reguladores ahora examinan los protocolos clínicos que mitigan la infección, añadiendo una carga de cumplimiento.

Análisis de Segmentos

Por Tipo de Producto: El Dominio Intranasal Enfrenta la Disrupción Bioabsorbible

Los dispositivos intranasales capturaron el 59,65% de los ingresos globales en 2024, sustentando el liderazgo en el tamaño del mercado de férulas nasales gracias al uso establecido en septoplastia y rinoplastia. La técnica de puente en cabestrillo para desviaciones complejas muestra un 90% de éxito en lograr un perfil nasal recto sin irregularidades dorsales, reforzando la dependencia de los soportes internos. Las férulas externas están proyectadas para crecer a una CAGR del 7,67% hasta 2030, impulsadas por la prevalencia de lesiones deportivas y ofertas de termoplásticos más ligeros que favorecen la comodidad del paciente.

Avances como la cuchilla maleable CELERIS de Olympus reducen el tiempo de preparación al eliminar múltiples puntas y disminuyen el riesgo de infección. Las unidades externas ahora integran aleaciones de aluminio con relleno suave de PVC, proporcionando protección rígida sin irritación del puente nasal. Los marcos externos impresos específicos para cada paciente prometen una estética superior, aunque las economías de escala siguen siendo esquivas, limitando el despliegue a centros terciarios y consultorios cosméticos privados.

Por Material: Los Polímeros Bioabsorbibles Reformulan la Dinámica del Mercado

La silicona sigue liderando con una participación del 43,72% en 2024, pero los responsables de adquisiciones ahora enfrentan elevados costos de insumos que comprimen los márgenes, acelerando las pruebas de formulaciones sustitutivas. Los polímeros bioabsorbibles registran la CAGR más rápida del 8,82%, respaldados por orientación regulatoria alineada con ASTM que aclara los requisitos para dispositivos de PLA/PGA. Los termoplásticos como el ABS ganan favor para las unidades de trauma externo, valorados por su fácil termoformado in situ.

Las férulas intranasales recubiertas con cloruro de zinc demuestran reducciones marcadas en la adhesión bacteriana, estableciendo potencialmente un nuevo punto de referencia de rendimiento. Los híbridos compuestos combinan la familiaridad de la silicona con la estabilidad del polímero, ofreciendo una cobertura frente a los choques en las materias primas. Los usuarios finales comparan los nuevos participantes con la retención mecánica probada y los plazos de reabsorción predecibles para preservar la continuidad del flujo de trabajo quirúrgico.

Por ���������������ó��: La Cirugía de Senos Paranasales Emerge como Motor de Crecimiento

La septoplastia representó el 37,48% de los ingresos totales en 2024, reflejando la rutina clínica y la alta prevalencia de la desviación septal. La cirugía endoscópica funcional de senos paranasales ahora sustenta una CAGR del 7,49% para las férulas de cirugía de senos paranasales, a medida que los cirujanos abordan la poliposis compleja y la rinosinusitis crónica. Los endoscopios de alta definición y los métodos de imagen de banda estrecha aumentan la confianza para ejecutar delicadas intervenciones etmoidales y esfenoidales, que dependen de un posicionamiento preciso de la férula.

La rinoplastia se beneficia de nuevos enfoques de injerto de extensión septal en cuatro pasos, reportando una satisfacción de 9,3/10 después de un año. El manejo de fracturas nasales mantiene un crecimiento constante a medida que aumenta la participación en deportes de contacto. Los volúmenes de cirugía de revisión aumentan a medida que los pacientes buscan optimización funcional y estética, demandando férulas que permitan la manipulación intrincada del cartílago sin comprometer la permeabilidad de las vías respiratorias.

Por Usuario Final: Los Centros Ambulatorios Impulsan la Evolución del Mercado

Los hospitales representaron el 53,23% de la participación del mercado de férulas nasales en 2024 debido a los casos de trauma y los casos complejos que requieren monitoreo nocturno. Los centros de cirugía ambulatoria registran una CAGR del 6,52% hasta 2030, aprovechando los pagos agrupados más bajos y el flujo de pacientes optimizado. El LATERA de Stryker ejemplifica la idoneidad para pacientes ambulatorios, generando ahorros de USD 2.200 por intervención.

Las clínicas especializadas de ORL adoptan sistemas desechables como CELERIS para eliminar los ciclos de esterilización, reduciendo los gastos operativos. Los hospitales ahora dividen las vías, manteniendo la reconstrucción compleja en quirófanos de hospitalización mientras delegan las revisiones rutinarias de férulas a las alas de consulta externa. Las plataformas de tele-ORL facilitan la observación remota de las disoluciones bioabsorbibles, evitando que los pacientes tengan que desplazarse repetidamente.

Análisis Geográfico

América del Norte controló el 34,77% de los ingresos en 2024, respaldada por la adopción temprana de tecnología y el reembolso favorable. Los nuevos códigos CIE-10-MC para el colapso de la válvula nasal mejoran la precisión diagnóstica y garantizan la claridad de facturación para los implantes avanzados. La adopción en �䲹�Բ���á se beneficia de las subvenciones para la modernización hospitalaria, mientras que ��é�澱���� amplía la cobertura de seguros para la rinoplastia funcional.

��������-�ʲ���í�ھ����� es el de mayor crecimiento con una CAGR del 6,43% hasta 2030. China e India invierten agresivamente en centros de ORL en ciudades secundarias, mientras que ������ó�� es pionero en ensayos de bioabsorbibles bajo estrictos estándares de calidad. Corea del Sur y Australia sirven como trampolines regionales para los proveedores emergentes que prueban marcos impresos específicos para cada paciente. Las llegadas de turistas a Tailandia y Singapur para cirugía de senos paranasales amplifican la demanda de dispositivos premium.

Europa mantiene un impulso constante. Alemania y el Reino Unido lideran la adopción de endoscopios e implantes. Francia e Italia registran volúmenes crecientes de rinoplastia electiva, impulsando los pedidos de férulas externas. �����貹ñ�� y Rusia ganan terreno en medio de reformas sanitarias más amplias. Oriente Medio concentra los pedidos en Arabia Saudita y los Emiratos Árabes Unidos, con ���ܻ�á�ڰ������� como ancla de distribución en el África subsahariana. Nigeria y Egipto registran un crecimiento en volumen de férulas de silicona de bajo costo a medida que aumenta la capacidad quirúrgica.

Panorama Competitivo

El mercado de férulas nasales exhibe una concentración moderada. Medtronic, Stryker y Smith+Nephew reclaman una participación estimada del 41%, aprovechando las químicas bioabsorbibles patentadas y la instrumentación de un solo uso. Integra LifeSciences amplió su presencia en ORL al adquirir Acclarent en abril de 2024, añadiendo USD 1.000 millones a su mercado direccionable. Olympus se diferencia a través de desechables que eliminan los costos de reprocesamiento y reducen la exposición a infecciones.

Los litigios de patentes se intensifican; la Comisión de Comercio Internacional de los EE. UU. abrió una investigación sobre presunta infracción relacionada con componentes de dispositivos nasales en marzo de 2025. La ciencia de materiales sigue siendo el campo de batalla central, con proveedores que prueban recubrimientos de cloruro de zinc y copolímeros de PLA/PGA para reducir el riesgo de biopelículas. Las indicaciones pediátricas atraen a innovadores como Sonu Band, la primera terapia acústica sin fármacos aprobada para el alivio de la congestión en niños.

Las empresas emergentes que se centran en marcos impresos en 3D a medida y herramientas de imagen guiadas por inteligencia artificial representan amenazas de nicho, aunque escalar la producción a los niveles de volumen hospitalario sigue siendo un obstáculo. Los choques en la cadena de suministro relacionados con la silicona llevan a los actores establecidos a obtener materias primas de fuentes duales, mejorando la resiliencia pero aumentando los costos. La rivalidad general se centra en propuestas de valor basadas en resultados y métricas de comodidad posoperatoria que impulsan la lealtad de los médicos.

Líderes de la Industria de Férulas Nasales

Medtronic plc

Stryker Corporation

Smith & Nephew plc

Boston Scientific Corporation

Olympus Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La FDA aprobó el Sonu Band, un dispositivo portátil habilitado por inteligencia artificial para la congestión nasal pediátrica, marcando el primer dispositivo sin fármacos de su tipo.

- Abril de 2025: La Sociedad Americana de Rinología avaló los implantes nasales bioabsorbibles como no experimentales, instando a los pagadores a apoyar el reembolso.

- Abril de 2024: Integra LifeSciences completó su adquisición de Acclarent, ampliando su cartera de productos de ORL.

Alcance del Informe Global del Mercado de Férulas Nasales

| Férulas Intranasales |

| Férulas Nasales Externas |

| Silicona |

| Termoplásticos (ABS, PVC) |

| Aluminio |

| Polímeros Bioabsorbibles (PLA, PGA) |

| Materiales Compuestos e Híbridos |

| Septoplastia |

| Rinoplastia |

| Fractura Nasal |

| Cirugía de Senos Paranasales |

| Cirugía de Revisión |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas de ORL |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Tipo de Producto | Férulas Intranasales | |

| Férulas Nasales Externas | ||

| Material | Silicona | |

| Termoplásticos (ABS, PVC) | ||

| Aluminio | ||

| Polímeros Bioabsorbibles (PLA, PGA) | ||

| Materiales Compuestos e Híbridos | ||

| ���������������ó�� | Septoplastia | |

| Rinoplastia | ||

| Fractura Nasal | ||

| Cirugía de Senos Paranasales | ||

| Cirugía de Revisión | ||

| Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas de ORL | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | CCG | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

1. ¿Cuál es el tamaño actual del mercado de férulas nasales?

El tamaño del mercado de férulas nasales es de USD 2,08 mil millones en 2025 y se espera que alcance los USD 2,59 mil millones en 2030.

2. ¿Qué categoría de producto domina los ingresos globales?

Las férulas intranasales lideran con una participación de ingresos del 59,65% porque se utilizan de forma rutinaria en septoplastia y rinoplastia.

3. ¿Por qué están ganando popularidad las férulas nasales bioabsorbibles?

Los dispositivos bioabsorbibles se disuelven en el cuerpo, eliminan las dolorosas sesiones de extracción y generan ahorros de costos de aproximadamente USD 2.200 por caso.

4. ¿Qué región está creciendo más rápido?

��������-�ʲ���í�ھ����� registra la CAGR regional más alta del 6,43% hasta 2030 debido al aumento de los volúmenes quirúrgicos y la expansión del gasto en salud.

Última actualización de la página el: