Nasensplints Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 2.08 Milliarden US-Dollar |

| Marktgröße (2030) | 2.59 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

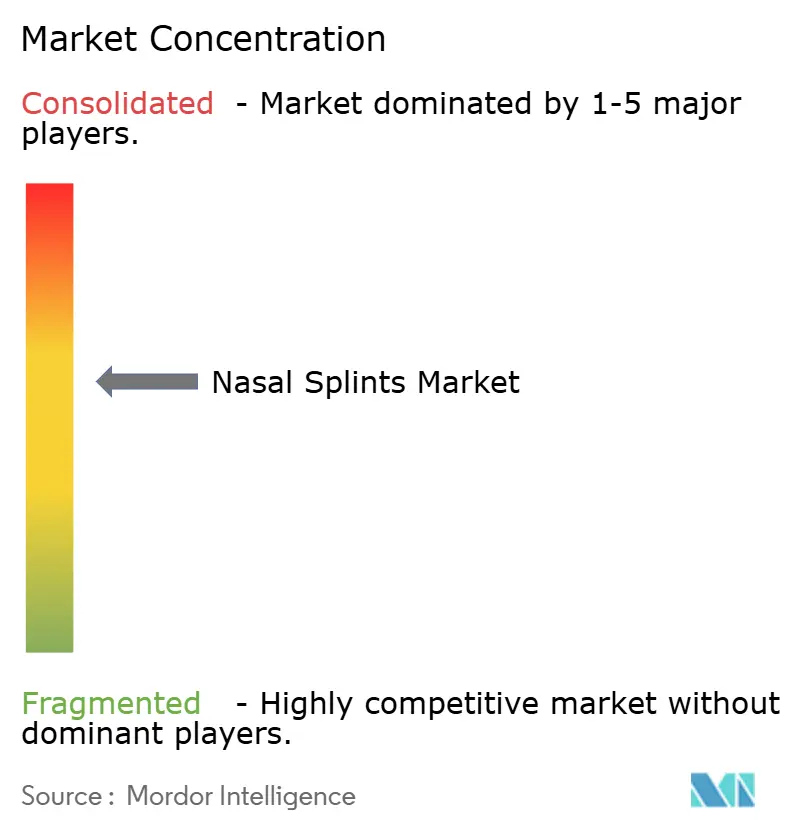

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nasensplints-Marktanalyse von ���ϲ�����

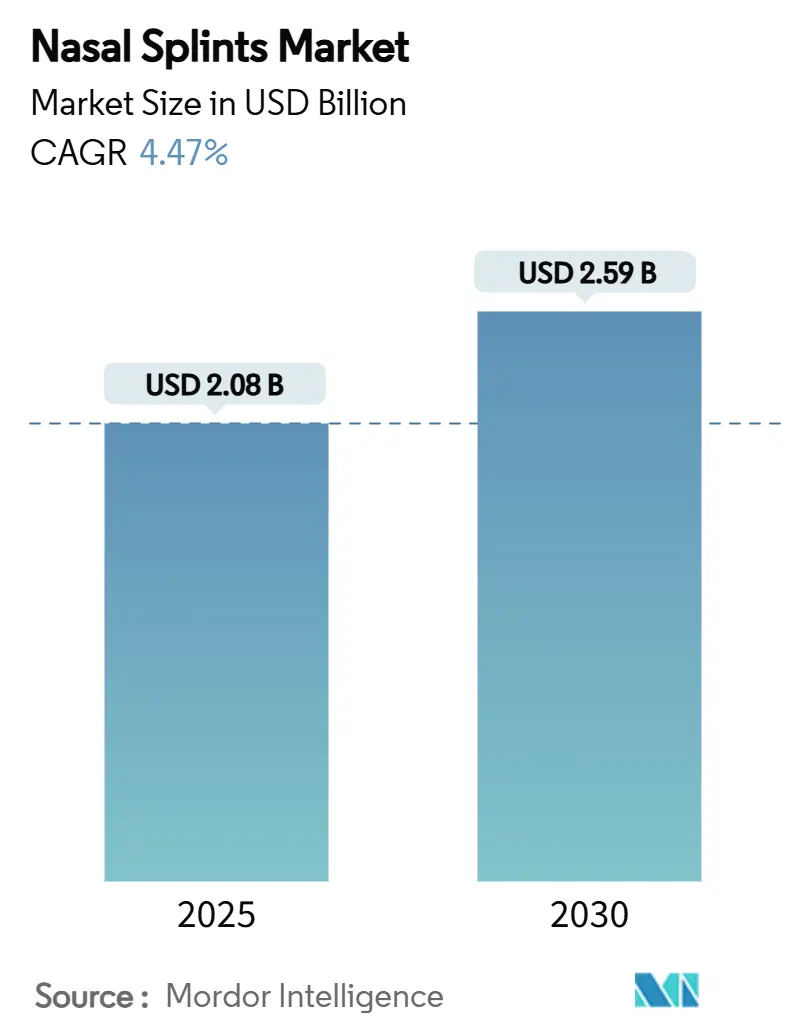

Die Marktgröße für Nasensplints beläuft sich im Jahr 2025 auf 2,08 Milliarden USD und wird voraussichtlich bis 2030 auf 2,59 Milliarden USD anwachsen, was einer CAGR von 4,47 % über den Prognosezeitraum entspricht. Die steigende Nachfrage nach bioabsorbierbaren Geräten, die sich in situ auflösen, die Beliebtheit ambulanter HNO-Eingriffe sowie Kostendrücke im Zusammenhang mit Silikonengpässen gestalten die Beschaffungsstrategien neu. Bioabsorbierbare Implantate wie das LATERA-System von Stryker erzielen durchschnittliche Einsparungen von 2.200 USD pro Fall, indem sie die Revisionszeit im Operationssaal eliminieren. Empfehlungen der Amerikanischen Rhinologischen Gesellschaft haben die Kostenübernahme durch Kostenträger für diese Implantate gesichert und stärken den Adoptionsschwung. Die rasche Verbreitung im asiatisch-pazifischen Raum, wo wachsende Operationsvolumina auf steigende Gesundheitsausgaben treffen, unterstreicht den globalen Wandel hin zu minimalinvasiven Eingriffen. Die Volatilität der Lieferkette – vor allem ein Anstieg der Silikonpreise um 60 % – beschleunigt weiterhin Strategien zur Materialsubstitution.

Wichtigste Erkenntnisse des Berichts

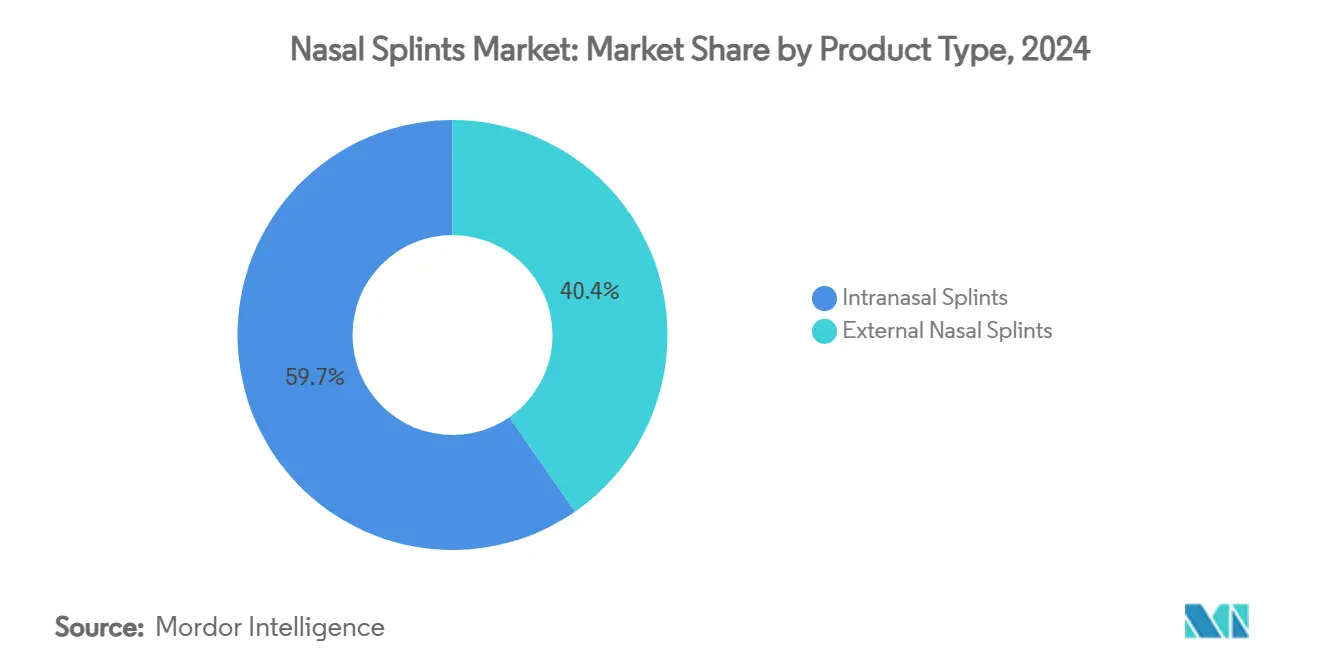

- Nach Produkttyp entfielen im Jahr 2024 59,65 % des Nasensplints-Marktanteils auf intranasale Splints, während externe Splints bis 2030 die höchste CAGR von 7,67 % erzielen werden.

- Nach Material hielt Silikon im Jahr 2024 einen Marktanteil von 43,72 % am Nasensplints-Markt, doch bioabsorbierbare Polymere führen das Wachstum mit einer CAGR von 8,82 % bis 2030 an.

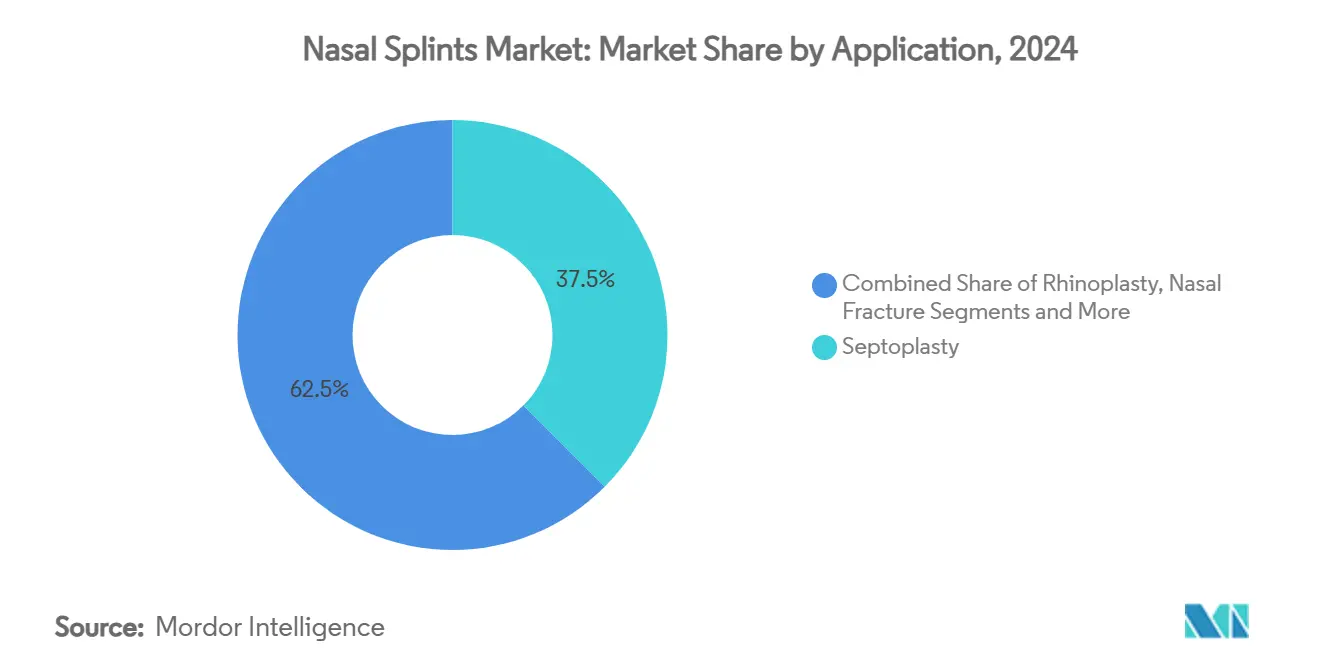

- Nach Anwendung generierten Septoplastik-Eingriffe im Jahr 2024 37,48 % der Nasensplints-Marktgröße, während ��������ԲԱ����Գ�ö�����ԴDZ������پ��Dz�en mit einer CAGR von 7,49 % die höchste Wachstumsaussicht bis 2030 aufweisen.

- Nach Endnutzer hielten ���������Գ�ä�ܲ���� im Jahr 2024 einen globalen Nasensplints-Marktanteil von 53,23 %, während ambulante Operationszentren mit einer CAGR von 6,52 % bis 2030 den am schnellsten wachsenden Kanal darstellen.

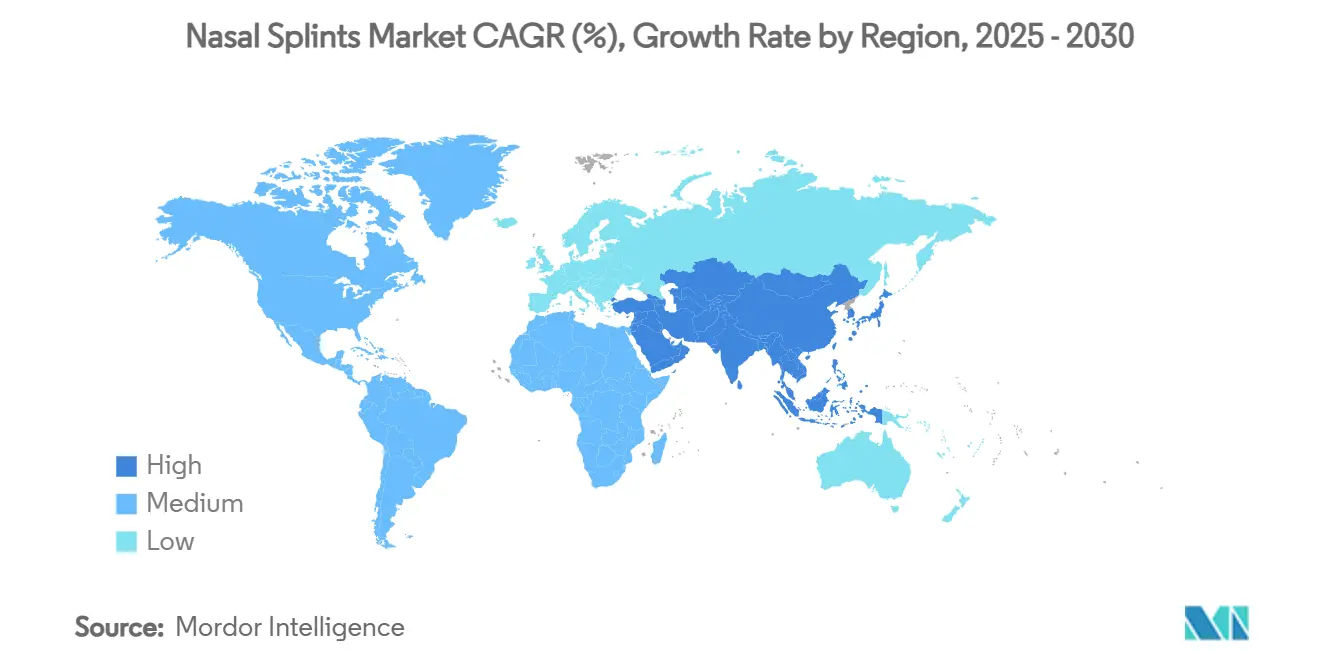

- Nach Geografie entfielen im Jahr 2024 34,77 % des globalen Umsatzes auf Nordamerika, während der asiatisch-pazifische Raum mit einer prognostizierten CAGR von 6,43 % bis 2030 die Expansion anführt.

Globale Nasensplints-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Nasenverletzungen & ��������ԲԱ����Գ�ö�����ԴDZ������پ��Dz�en | +5.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz minimalinvasiver HNO-Eingriffe | +3.6% | Nordamerika, EU, APAC | Kurzfristig (≤ 2 Jahre) |

| Steigende Gesundheitsausgaben in Schwellenmärkten | +2.7% | APAC-Kernregion, MEA-Übertragungseffekte | Langfristig (≥ 4 Jahre) |

| Starke Nachfrage nach bioabsorbierbaren Nasensplints | +4.0% | Global, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Integration des 3D-Drucks für patientenspezifische Splints | +2.2% | Nordamerika, EU, selektiver APAC | Langfristig (≥ 4 Jahre) |

| Ausbau ambulanter Operationszentren | +3.1% | Nordamerika, Europa, APAC | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Prävalenz von Nasenverletzungen & ��������ԲԱ����Գ�ö�����ԴDZ������پ��Dz�en

Höhere Sportbeteiligung und eine wachsende ältere Bevölkerung haben die Häufigkeit von Nasentraumata und chronischer Sinusitis erhöht. Klinische Audits zeigen, dass 73 % der schweren Fälle von nasaler Atemwegsobstruktion auf einen Nasenklappenkollaps zurückzuführen sind, eine Indikation, die idealerweise mit fortschrittlichen Splints behandelt wird.[1]Patel, Chirag, „Bioabsorbierbare Nasalimplantate”, Amerikanische Rhinologische Gesellschaft, american-rhinologic.orgProtokolle für die endoskopische Nasennebenhöhlenchirurgie betonen nun eine kurzfristige Schienung, da eine verzögerte Entfernung nach mehr als 3 Tagen das Risiko von Schleimhautkrusten und Revisionen erhöht. Die Nachfrage ist besonders stark in Märkten mit ausgereifter Versicherungsdeckung, wo Erstattungen überlegene patientenberichtete Ergebnisse begünstigen. Auflösbare Chitosan-basierte Packungen, die sich in 7–14 Tagen abbauen, haben Nachsorgebesuche reduziert und gleichzeitig die antibakterielle Aktivität aufrechterhalten. Das gestiegene Bewusstsein für Berufsunfälle und die Sicherheit im Jugendsport stützt weiterhin den Verbrauch externer Splints.

Wachsende Akzeptanz minimalinvasiver HNO-Eingriffe

Ambulante Eingriffe senken die Kosten im Operationssaal und beschleunigen die Patientengenesung. Das LATERA-Implantat von Stryker ermöglicht die klinische Korrektur des Nasenklappenkollapses, reduziert Einrichtungsgebühren und erzielt Einsparungen von 2.200 USD pro Patient. Die Mayo-Klinik berichtet von einer dauerhaften Symptomlinderung von bis zu 24 Monaten, wobei die meisten Personen innerhalb eines Tages zu ihren Routineaktivitäten zurückkehren. Das CELERIS-Einwegdebrieder von Olympus mit Klingen, die sich um 60 Grad biegen, eliminiert mehrfache Spitzenwechsel und senkt das Infektionsrisiko. Die COBLATION-Plattform von Smith+Nephew entfernt Gewebe durch Plasmaenergie und minimiert kollaterale thermische Schäden. Der kumulative Effekt ist ein breiterer Zugang zur HNO-Versorgung und ein schnellerer Durchsatz in stark frequentierten ambulanten Einrichtungen.

Steigende Gesundheitsausgaben in Schwellenmärkten

Die Regierungen im asiatisch-pazifischen Raum leiten Ressourcen in die HNO-Infrastruktur, was den Nasensplints-Markt stimuliert. Indiens Städte der zweiten und dritten Reihe unterstützen nun spezialisierte HNO-Kliniken und erweitern die Vertriebspräsenz, ohne sich ausschließlich auf Metropolzentren zu stützen. Medizintourismus treibt den regionalen Patientenfluss an, wobei Singapur und Thailand fortschrittliche Nasennebenhöhleneingriffe anbieten, die hochwertige Splints erfordern. Lateinamerika spiegelt diese Entwicklung wider, da Brasilien und Mexiko öffentliche Krankenhausnetzwerke modernisieren. Während die Preissensitivität bei Einheiten nach wie vor ausgeprägt ist, verschaffen sich Hersteller, die auf Volumentierprodukte abzielen, einen Vorteil als Ersteinsteiger.

Starke Nachfrage nach bioabsorbierbaren Nasensplints

Bioabsorbierbare Polymere erzielen eine CAGR von 8,82 %, angetrieben durch den Wunsch der Patienten, schmerzhafte Entfernungssitzungen zu vermeiden. Die FDA-Anerkennung der ASTM-F2579-18-Normen klärt die regulatorischen Wege für PLA- und PGA-Geräte. Mit Zinkchlorid beschichtete Varianten hemmen die Biofilmbildung durch Staphylococcus aureus und Pseudomonas aeruginosa und verringern die Abhängigkeit von systemischen Antibiotika.[2]Noach, N. et al., „Zinkchlorid ist als Antibiotikum zur Biofilmprävention nach Septoplastik wirksam”, nature.com Strykers NasoPore behält seine Gerüststärke für 36–48 Stunden vor der Resorption bei und erleichtert die postoperative Versorgung. Chitosan-Laktat-Hybride haben eine überlegene Hämostase gezeigt und Bedenken der Chirurgen hinsichtlich der Blutstillung zerstreut.

Analyse der Hemmnisse

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Postoperative Beschwerden & mangelnde Compliance | -1.8% | Global, preissensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Infektions- & toxisches Schockrisiko bei intranasalen Splints | -1.3% | Global, höher in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Volatile Versorgung mit medizinischem Silikon & Polymeren | -2.7% | Global, Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit für neuartige Bioabsorbierbare | -0.9% | Nordamerika, EU, APAC | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Postoperative Beschwerden & mangelnde Compliance

Die Zurückhaltung der Patienten gegenüber der Splintentfernung untergräbt die Therapietreue, insbesondere dort, wo bioabsorbierbare Optionen kostenbedingt unerschwinglich bleiben. Studien bestätigen einen Anstieg der Schleimhautkrustenbildung, wenn Silikongeräte länger als 72 Stunden verbleiben, was Chirurgen dazu zwingt, Heilungsziele mit dem Komfort abzuwägen. Pädiatrische Fälle sind besonders anspruchsvoll, da Angst und eingeschränkte Kooperation die routinemäßige Nachsorge erschweren. Individuell angepasste 3D-gedruckte Splints mindern Druckpunkte, bleiben jedoch teuer. Gesundheitssysteme berücksichtigen nun Zufriedenheitsmetriken bei Beschaffungsausschreibungen und drängen Anbieter, ergonomischem Design Priorität einzuräumen.

Infektions- & toxisches Schockrisiko bei intranasalen Splints

Intranasale Splints können gramnegativen Bakterien Unterschlupf bieten; die Prävalenz von Klebsiella pneumoniae hat viele Kliniken dazu veranlasst, präoperative Screenings durchzuführen.[3]Ofir Zavdy, Gabriel Nakache, Uri Alkan, Alain Hazan, Ella Reifen und Amit Ritter, „Gramnegative Kolonisierung in Septumschienen”, Wiley Online Library, wiley.com Zinkchlorid-Beschichtungen reduzieren die Biofilmbildung deutlich, doch die Akzeptanz hinkt aufgrund begrenzter Langzeitdaten hinterher. Kurze prophylaktische Antibiotikakuren helfen, doch ein übermäßiger Einsatz birgt das Risiko antimikrobieller Resistenzen. Einige seltene Fälle dokumentieren eine Abwärtsmigration von Silikonschienen in die Speiseröhre, was die Bedeutung einer sicheren Fixierung unterstreicht. Regulierungsbehörden prüfen nun klinische Protokolle zur Infektionsminderung, was den Compliance-Aufwand erhöht.

Segmentanalyse

Nach Produkttyp: Dominanz intranasaler Splints steht vor bioabsorbierbarer Disruption

Intranasale Geräte erzielten im Jahr 2024 59,65 % des globalen Umsatzes und festigten damit die Marktgrößenführerschaft des Nasensplints-Marktes dank ihres etablierten Einsatzes bei Septoplastik und Rhinoplastik. Die Schlaufenbrückentechnik für komplexe Deviationen zeigt eine Erfolgsquote von 90 % bei der Erzielung eines geraden Nasenprofils ohne dorsale Unregelmäßigkeiten und stärkt die Abhängigkeit von internen Stützen. Externe Splints werden bis 2030 mit einer CAGR von 7,67 % wachsen, angetrieben durch die Prävalenz von Sportverletzungen und leichteren Thermoplastangeboten, die den Patientenkomfort begünstigen.

Fortschritte wie die biegsame CELERIS-Klinge von Olympus reduzieren die Rüstzeit durch den Wegfall mehrerer Spitzen und verringern das Infektionsrisiko. Externe Einheiten integrieren nun Aluminiumlegierungen mit weicher PVC-Polsterung und bieten so starren Schutz ohne Reizung des Nasenrückens. Patientenspezifisch gedruckte externe Rahmen versprechen überlegene Ästhetik, doch Skaleneffekte bleiben schwer erreichbar, was den Einsatz auf tertiäre Zentren und private kosmetische Praxen beschränkt.

Nach Material: Bioabsorbierbare Polymere gestalten die Marktdynamik neu

Silikon führt im Jahr 2024 noch immer mit einem Anteil von 43,72 %, doch Beschaffungsverantwortliche sehen sich nun mit hohen Inputkosten konfrontiert, die die Margen belasten und Versuche mit Ersatzformulierungen beschleunigen. Bioabsorbierbare Polymere verzeichnen die höchste CAGR von 8,82 %, unterstützt durch ASTM-konforme regulatorische Leitlinien, die die Anforderungen an PLA/PGA-Geräte klären. Thermoplaste wie ABS gewinnen für externe Traumaeinheiten an Beliebtheit, da sie sich vor Ort leicht thermoformen lassen.

Mit Zinkchlorid beschichtete intranasale Splints zeigen deutliche Reduktionen der bakteriellen Adhäsion und setzen damit möglicherweise einen neuen Leistungsmaßstab. Komposit-Hybride verbinden die Vertrautheit von Silikon mit der Polymerstabilität und bieten eine Absicherung gegen Rohstoffschocks. Endnutzer vergleichen neue Marktteilnehmer anhand bewährter mechanischer Retention und vorhersehbarer Resorptionszeiträume, um die Kontinuität des chirurgischen Arbeitsablaufs zu gewährleisten.

Nach Anwendung: ��������ԲԱ����Գ�ö�����ԴDZ������پ��Dz�en entwickeln sich zum Wachstumstreiber

Septoplastik machte im Jahr 2024 37,48 % des Gesamtumsatzes aus und spiegelt die klinische Routine und die hohe Prävalenz von Septumdeviationen wider. Die funktionelle endoskopische Nasennebenhöhlenchirurgie unterstützt nun eine CAGR von 7,49 % für Splints bei ��������ԲԱ����Գ�ö�����ԴDZ������پ��Dz�en, da Chirurgen komplexe Polyposis und chronische Rhinosinusitis behandeln. Hochauflösende Endoskope und Schmalband-Bildgebungsverfahren stärken das Vertrauen bei der Durchführung heikler Eingriffe an Siebbein und Keilbeinhöhle, die eine präzise Splintpositionierung erfordern.

Die Rhinoplastik profitiert von neuartigen vierstufigen Septumextensionsknorpelansätzen, die nach einem Jahr eine Zufriedenheit von 9,3/10 berichten. Das Management von Nasenfrakturen verzeichnet ein stetiges Wachstum, da die Beteiligung an Kontaktsportarten zunimmt. Das Volumen von Revisionsoperationen steigt, da Patienten funktionelle und ästhetische Optimierungen anstreben und Splints verlangen, die eine komplizierte Knorpelmanipulation ermöglichen, ohne die Atemwegsdurchgängigkeit zu beeinträchtigen.

Nach Endnutzer: Ambulante Zentren treiben die Marktentwicklung voran

���������Գ�ä�ܲ���� entfielen im Jahr 2024 auf 53,23 % des Nasensplints-Marktanteils aufgrund von Trauma- und Komplexfällen, die eine Übernachtungsüberwachung erfordern. Ambulante Operationszentren verzeichnen bis 2030 eine CAGR von 6,52 % und profitieren von niedrigeren Pauschalzahlungen und optimierten Patientenabläufen. Strykers LATERA ist ein Beispiel für die ambulante Eignung und erzielt Einsparungen von 2.200 USD pro Eingriff.

Spezialisierte HNO-Kliniken setzen auf Einwegsysteme wie CELERIS, um Sterilisationszyklen zu eliminieren und den Betriebsaufwand zu reduzieren. ���������Գ�ä�ܲ���� teilen nun die Behandlungspfade auf, indem sie komplexe Rekonstruktionen in stationären Operationssälen belassen und routinemäßige Splintkontrollen an ambulante Bereiche delegieren. Tele-HNO-Plattformen ermöglichen die Fernbeobachtung bioabsorbierbarer Auflösungen und ersparen den Patienten wiederholte Anreisen.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2024 34,77 % des Umsatzes, unterstützt durch frühe Technologieakzeptanz und günstige Erstattungsbedingungen. Neu eingeführte ICD-10-CM-Codes für den Nasenklappenkollaps schärfen die diagnostische Genauigkeit und gewährleisten Abrechnungsklarheit für fortschrittliche Implantate. Die kanadische Akzeptanz profitiert von Krankenhausmodernisierungszuschüssen, während Mexiko die Versicherungsdeckung für funktionelle Rhinoplastik ausbaut.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt mit einer CAGR von 6,43 % bis 2030. China und Indien investieren aggressiv in HNO-Zentren in Sekundärstädten, während Japan bioabsorbierbare Studien unter strengen Qualitätsmaßstäben vorantreibt. ��ü���ǰ��� und Australien dienen als regionale Sprungbretter für aufstrebende Anbieter, die patientenspezifische gedruckte Rahmen testen. Tourismusströme nach Thailand und Singapur für ��������ԲԱ����Գ�ö�����ԴDZ������پ��Dz�en verstärken die Nachfrage nach Premium-Geräten.

Europa hält ein stetiges Momentum aufrecht. Deutschland und das Vereinigte Königreich führen bei der Akzeptanz von Endoskopen und Implantaten. Frankreich und Italien verzeichnen wachsende Volumina elektiver Rhinoplastiken, was externe Splintbestellungen antreibt. Spanien und Russland gewinnen im Zuge umfassenderer Gesundheitsreformen an Bedeutung. Der Nahe Osten konzentriert Bestellungen in Saudi-Arabien und den Vereinigten Arabischen Emiraten, wobei ��ü�岹�ڰ����첹 die Distribution in Subsahara-Afrika verankert. Nigeria und Ägypten verzeichnen Volumenwachstum bei kosteneffizienten Silikonschienen, da die chirurgischen Kapazitäten steigen.

Wettbewerbslandschaft

Der Nasensplints-Markt weist eine moderate Konzentration auf. Medtronic, Stryker und Smith+Nephew beanspruchen einen geschätzten Anteil von 41 % und nutzen patentierte bioabsorbierbare Chemikalien und Einweginstrumentierung. Integra LifeSciences erweiterte seinen HNO-Fußabdruck durch die Übernahme von Acclarent im April 2024 und fügte seinem adressierbaren Markt 1 Milliarde USD hinzu. Olympus differenziert sich durch Einwegprodukte, die Aufbereitungskosten eliminieren und das Infektionsrisiko reduzieren.

Patentstreitigkeiten nehmen zu; die US-amerikanische Internationale Handelskommission eröffnete im März 2025 eine Untersuchung wegen mutmaßlicher Patentverletzung im Zusammenhang mit Komponenten von Nasengeräten. Materialwissenschaft bleibt das zentrale Wettbewerbsfeld, wobei Anbieter Zinkchlorid-Beschichtungen und PLA/PGA-Copolymere testen, um das Biofilmrisiko zu begrenzen. Pädiatrische Indikationen ziehen Innovatoren wie Sonu Band an, das erste arzneimittelfreie akustische Therapiegerät, das zur Linderung von Nasenverstopfung bei Kindern zugelassen wurde.

Start-ups, die sich auf 3D-gedruckte maßgeschneiderte Rahmen und KI-gestützte Bildgebungstools konzentrieren, stellen Nischenbedrohungen dar, obwohl die Skalierung der Produktion auf Krankenhausvolumenniveaus eine Hürde bleibt. Lieferkettenerschütterungen rund um Silikon veranlassen etablierte Unternehmen, Rohstoffe aus zwei Quellen zu beziehen, was die Resilienz stärkt, aber die Kosten erhöht. Der allgemeine Wettbewerb konzentriert sich auf ergebnisbasierte Wertversprechen und postoperative Komfortmetriken, die die Arzttreue fördern.

Marktführer im Bereich Nasensplints

Medtronic plc

Stryker Corporation

Smith & Nephew plc

Boston Scientific Corporation

Olympus Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die FDA genehmigte das Sonu Band, ein KI-gestütztes Wearable für pädiatrische Nasenverstopfung, das erste arzneimittelfreie Gerät seiner Art.

- April 2025: Die Amerikanische Rhinologische Gesellschaft empfahl bioabsorbierbare Nasalimplantate als nicht experimentell und forderte Kostenträger auf, die Erstattung zu unterstützen.

- April 2024: Integra LifeSciences schloss die Übernahme von Acclarent ab und erweiterte damit sein HNO-Produktportfolio.

Umfang des globalen Nasensplints-Marktberichts

| Intranasale Splints |

| Externe Nasensplints |

| Silikon |

| Thermoplaste (ABS, PVC) |

| Aluminium |

| Bioabsorbierbare Polymere (PLA, PGA) |

| Verbund- und Hybridwerkstoffe |

| Septoplastik |

| Rhinoplastik |

| Nasenfraktur |

| ��������ԲԱ����Գ�ö�����ԴDZ������پ��Dz� |

| Revisionsoperation |

| ���������Գ�ä�ܲ���� |

| Ambulante Operationszentren |

| Spezialisierte HNO-Kliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| ��ü���ǰ��� | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Produkttyp | Intranasale Splints | |

| Externe Nasensplints | ||

| Material | Silikon | |

| Thermoplaste (ABS, PVC) | ||

| Aluminium | ||

| Bioabsorbierbare Polymere (PLA, PGA) | ||

| Verbund- und Hybridwerkstoffe | ||

| Anwendung | Septoplastik | |

| Rhinoplastik | ||

| Nasenfraktur | ||

| ��������ԲԱ����Գ�ö�����ԴDZ������پ��Dz� | ||

| Revisionsoperation | ||

| Endnutzer | ���������Գ�ä�ܲ���� | |

| Ambulante Operationszentren | ||

| Spezialisierte HNO-Kliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

1. Wie groß ist der aktuelle Nasensplints-Markt?

Die Marktgröße für Nasensplints beträgt im Jahr 2025 2,08 Milliarden USD und wird voraussichtlich bis 2030 auf 2,59 Milliarden USD anwachsen.

2. Welche Produktkategorie dominiert den globalen Umsatz?

Intranasale Splints führen mit einem Umsatzanteil von 59,65 %, da sie routinemäßig bei Septoplastik und Rhinoplastik eingesetzt werden.

3. Warum gewinnen bioabsorbierbare Nasensplints an Beliebtheit?

Bioabsorbierbare Geräte lösen sich im Körper auf, eliminieren schmerzhafte Entfernungssitzungen und erzielen Kosteneinsparungen von etwa 2.200 USD pro Fall.

4. Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet mit 6,43 % bis 2030 die höchste regionale CAGR aufgrund steigender Operationsvolumina und wachsender Gesundheitsausgaben.

Seite zuletzt aktualisiert am: