Taille et Part du Marché de la Santé et de l'Assurance Médicale en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

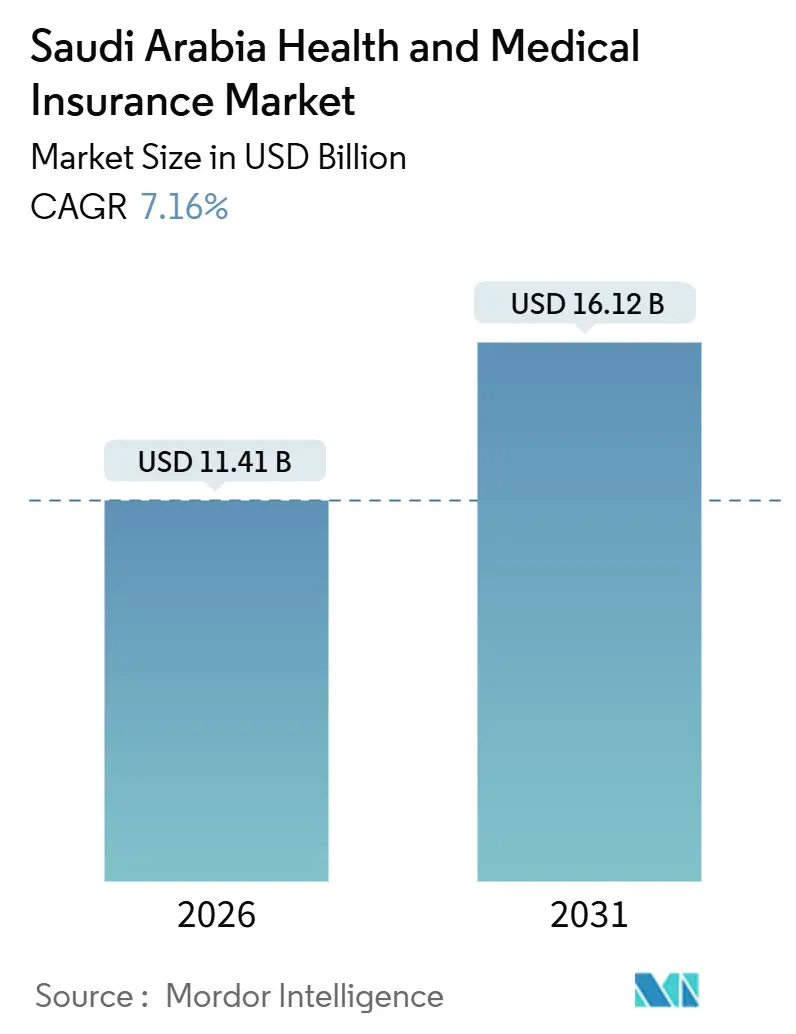

| Taille du Marché (2026) | 11.41 Milliards de dollars |

| Taille du Marché (2031) | 16.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.16% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Santé et de l'Assurance Médicale en Arabie Saoudite par ���ϲ�����

La taille du marché de la santé et de l'assurance médicale en Arabie Saoudite s'établit à 11,41 milliards USD en 2026 et devrait atteindre 16,12 milliards USD d'ici 2031 à un TCAC de 7,16 %, portée par les réformes réglementaires, l'adoption du numérique et l'évolution de la demande des consommateurs. Les télédéclarations en temps réel via la plateforme NPHIES améliorent les délais de règlement, réduisent les taux de refus et allègent les pressions sur le fonds de roulement des prestataires de soins de santé, renforçant ainsi l'efficacité opérationnelle globale. Les canaux de distribution numériques, notamment les plateformes InsurTech et les agrégateurs, élargissent l'accès au marché et réduisent les coûts d'acquisition, en particulier pour les PME et les assurés individuels. L'application mobile de santé Sehhaty est devenue un élément clé de l'écosystème de santé numérique du Royaume, offrant la prise de rendez-vous, les téléconsultations, la gestion des ordonnances et le suivi de la santé, avec plus de 24 millions d'utilisateurs, soit environ 68,5 % de la population, illustrant un taux élevé d'adoption du numérique et une confiance croissante des consommateurs envers les solutions de santé mobile.[1]Alzghaibi H. et al., "Application mobile de santé Sehhaty en Arabie Saoudite," Frontiers in Medicine, frontiersin.org La croissance régionale est concentrée à Riyad en raison de la présence de grandes entreprises et des projets d'infrastructure Vision 2030, tandis que d'autres régions bénéficient de l'économie du pèlerinage et de la privatisation des pôles de santé. Les plans de niveau Argent dominent la souscription de polices, mais les plans de niveau Bronze gagnent rapidement du terrain auprès des PME qui recherchent une conformité rentable aux exigences de couverture obligatoire. La consolidation réglementaire de mars 2024 sous l'Autorité d'Assurance a rationalisé les cycles d'approbation et centralisé la supervision, permettant aux assureurs d'allouer les capitaux plus efficacement vers les segments de marché insuffisamment desservis. [2]Saudi Gazette, "Les pouvoirs en matière d'assurance maladie transférés à l'Autorité d'Assurance depuis le Conseil de l'Assurance Maladie," saudigazette.com.sa

Principaux Enseignements du Rapport

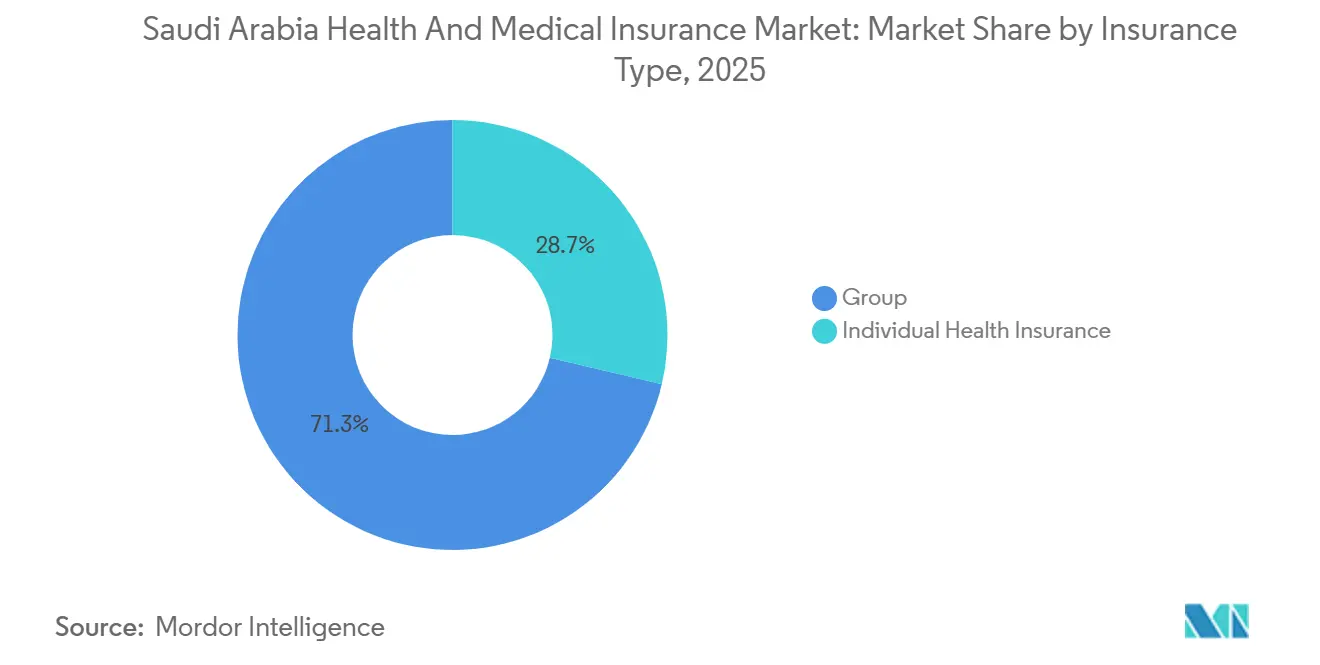

- Par type d'assurance, l'assurance santé collective a représenté 71,33 % de la part du marché de la santé et de l'assurance médicale en Arabie Saoudite en 2025, tandis que les polices individuelles devraient se développer à un TCAC de 12,37 % jusqu'en 2031.

- Par type de couverture, la couverture hospitalisation a représenté 67,44 % de la part du marché de la santé et de l'assurance médicale en Arabie Saoudite en 2025, tandis que les compléments bien-être et télésanté devraient croître à un TCAC de 17,75 % jusqu'en 2031.

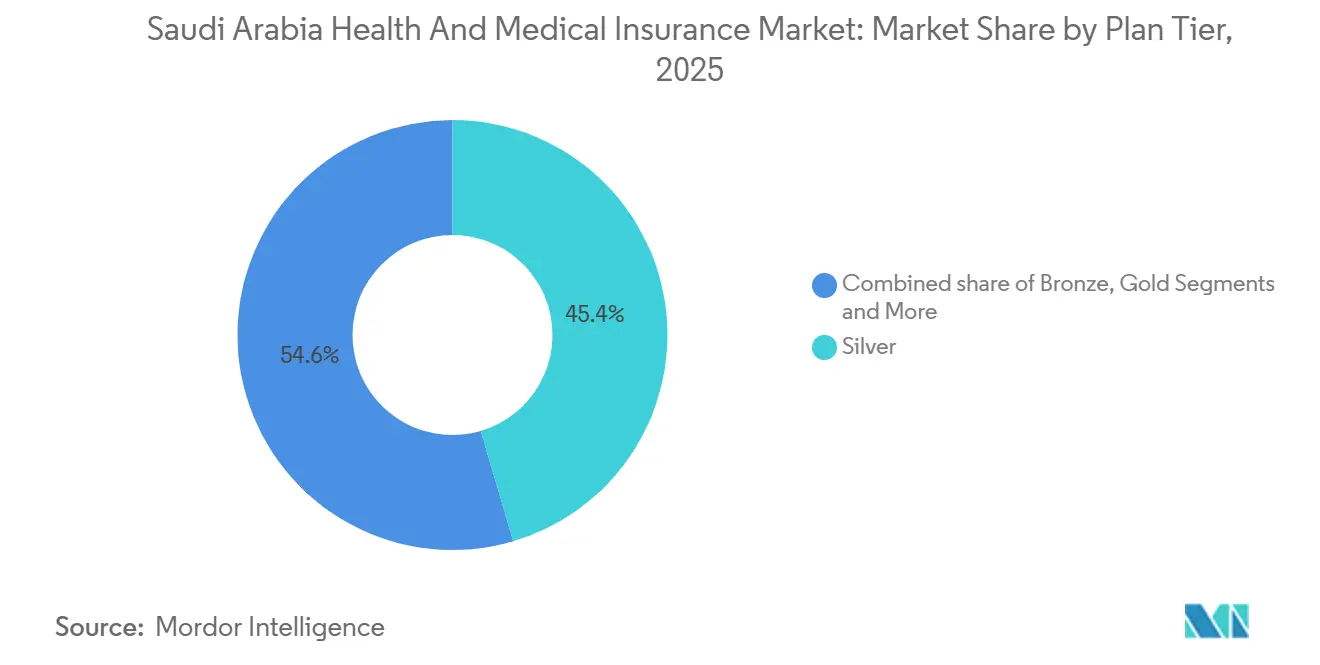

- Par niveau de plan, les plans Argent ont détenu 45,44 % de la part du marché de la santé et de l'assurance médicale en Arabie Saoudite en 2025, tandis que les plans Bronze devraient croître à un TCAC de 15,67 % jusqu'en 2031.

- Par modèle d'assurance, la Takaful coopérative a représenté 85,39 % de la part du marché de la santé et de l'assurance médicale en Arabie Saoudite en 2025, tandis que les produits conventionnels devraient croître à un TCAC de 13,39 % jusqu'en 2031.

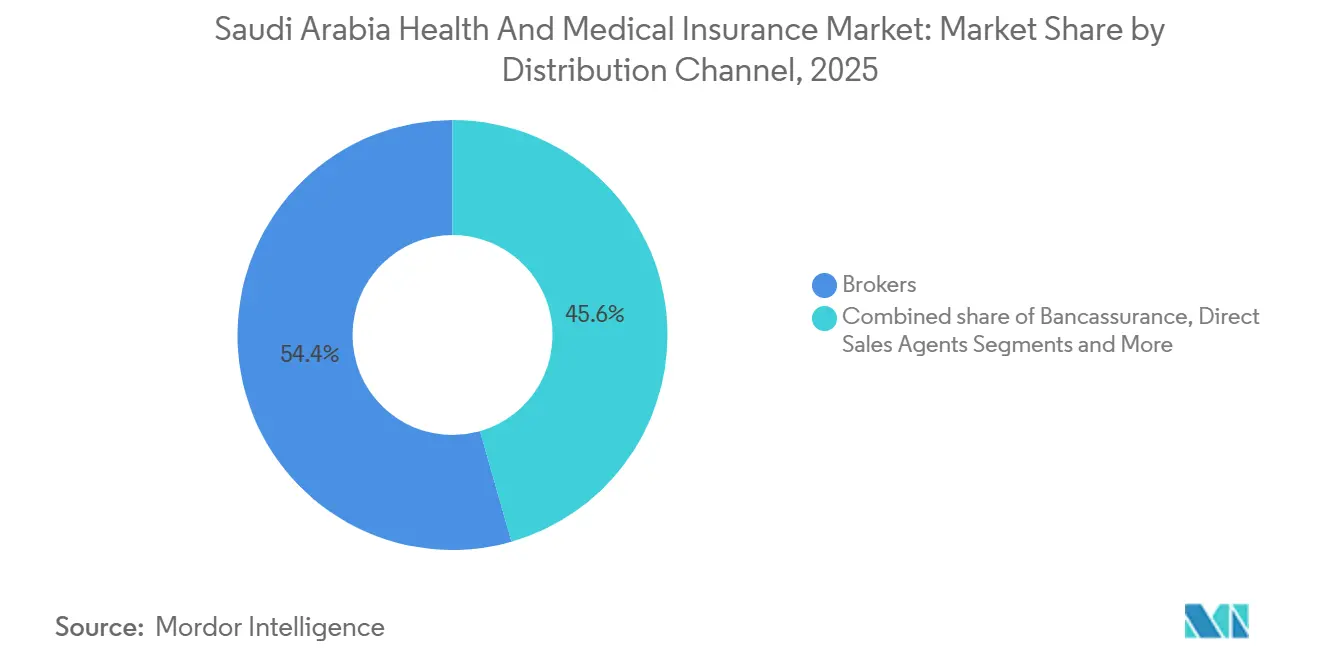

- Par canal de distribution, les courtiers ont été en tête avec 54,42 % de la part du marché de la santé et de l'assurance médicale en Arabie Saoudite en 2025, tandis que les agrégateurs numériques devraient croître à un TCAC de 22,38 % jusqu'en 2031.

- Par utilisateur final, les grandes entreprises ont représenté 58,38 % de la part du marché de la santé et de l'assurance médicale en Arabie Saoudite en 2025, tandis que les PME devraient croître à un TCAC de 19,73 % jusqu'en 2031.

- Par géographie, la région centrale a capté 35,84 % de la part du marché de la santé et de l'assurance médicale en Arabie Saoudite en 2025, tandis que la région occidentale devrait se développer à un TCAC de 13,84 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Santé et de l'Assurance Médicale en Arabie Saoudite

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | Impact (~) % sur le TCAC Prévisionnel | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandat de télédéclaration en temps réel NPHIES | +1.8% | National, plus fort dans les régions centrale et occidentale | Court terme (≤ 2 ans) |

| Achats basés sur la valeur du Conseil de l'Assurance Maladie via les forfaits AR-DRG | +1.3% | National, en avance à Riyad et dans la Province orientale | Moyen terme (2-4 ans) |

| Couverture obligatoire des personnes à charge pour les Saoudiens du secteur privé | +1.5% | National, concentré dans les régions centrale, occidentale et orientale | Court terme (≤ 2 ans) |

| Expansion des PME dans le cadre de Vision 2030 et demande de micro-groupes | +1.2% | National, plus rapide à Riyad, Djeddah, Dammam | Moyen terme (2-4 ans) |

| Essor des Plateformes de Santé Numérique (Sehhaty et Télésanté) | +1.4% | National, plus fort dans les centres urbains comme Riyad et Djeddah | Court terme (≤ 2 ans) |

| Consolidation réglementaire sous l'Autorité d'Assurance | +1.0% | National, effet immédiat dans toutes les régions | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Le Mandat de Télédéclaration en Temps Réel NPHIES Accélère l'Adoption par les Assureurs et les Prestataires

La Plateforme Nationale des Services d'Échange d'Informations de Santé (NPHIES) fonctionne comme une passerelle numérique centralisée reliant les prestataires de soins de santé, les assureurs et les administrateurs tiers (TPA) pour standardiser et automatiser les échanges de déclarations de sinistres, d'éligibilité et d'autorisation à travers le Royaume. En permettant la soumission et le traitement des déclarations en temps réel grâce aux normes de messagerie basées sur FHIR, NPHIES réduit considérablement le traitement manuel, accélère les cycles de remboursement et améliore la précision en validant et en transmettant instantanément les déclarations électroniques aux payeurs. Cette plateforme d'interopérabilité améliore la cohérence et la qualité des données, réduit les coûts administratifs et augmente les taux d'acceptation dès la première soumission, réduisant les refus et améliorant les flux de trésorerie des prestataires. NPHIES prend également en charge les vérifications instantanées d'éligibilité et les échanges de données standardisés qui simplifient les flux de travail des assureurs et réduisent les délais de traitement, favorisant une adoption plus large du traitement numérique des déclarations par les assureurs. En conséquence, le mandat renforce la transformation numérique des assureurs et prestataires de santé, contribuant à des gains d'efficacité et à des opérations de marché plus fluides dans le secteur de l'assurance maladie en Arabie Saoudite. [3]NPHIES, "Guide de mise en œuvre HL7 FHIR pour NPHIES," NPHIES, nphies.sa

Les Achats Basés sur la Valeur du Conseil de l'Assurance Maladie via les Forfaits AR-DRG Stimulent des Conceptions de Prestations Plus Riches

Le Conseil de l'Assurance Maladie (CHI) a avancé dans la mise en œuvre des Groupes Homogènes de Malades Affinés Australiens (AR-DRG) dans le cadre de sa stratégie plus large de soins de santé basés sur la valeur, visant à remplacer le remboursement traditionnel à l'acte par des paiements forfaitaires basés sur les cas, qui alignent mieux les coûts sur la valeur clinique et les résultats. Les mécanismes de classification et de remboursement AR-DRG sont conçus pour standardiser la facturation des prestataires, améliorer la transparence des coûts et encourager une utilisation efficace des ressources, favorisant des conceptions de prestations plus sophistiquées qui récompensent la qualité plutôt que le volume. Les premières applications de l'AR-DRG dans la contractualisation des prestataires publics ont démontré que les déclarations peuvent être pondérées plus précisément selon la complexité des cas, améliorant la précision des prix et réduisant les procédures inutiles, tandis que les ateliers et la préparation progressive du marché accélèrent l'adoption par les assureurs et les prestataires. En soutenant les modèles de paiement basés sur la valeur, l'AR-DRG favorise l'innovation dans les packages de prestations et les stratégies de remboursement des prestataires, élevant finalement la compétitivité du marché et incitant à des soins de meilleure qualité au sein de l'écosystème d'assurance maladie du Royaume. [4]Conseil de l'Assurance Maladie, "Livre Blanc AR-DRG," CHI, chi.gov.sa

La Couverture Obligatoire Étendue aux Personnes à Charge des Saoudiens du Secteur Privé Ajoute 3,2 Millions de Vies Assurées

Le mandat obligeant les employeurs du secteur privé à inscrire les personnes à charge des ressortissants saoudiens a considérablement élargi le pool de vies assurées, stimulant la croissance du segment de l'assurance maladie individuelle et familiale. L'inscription est concentrée dans les plans de niveau Bronze et Argent, reflétant la sensibilité des employeurs aux quotes-parts et à la couverture réseau, tandis que les ajustements de primes restent dans les limites budgétaires et en dessous des références des plans de niveau supérieur pour éviter la migration vers des plans plus coûteux. La démographie plus jeune des personnes à charge améliore les ratios de sinistres, renforce la stabilité des déclarations et soutient une planification des réserves plus précise. De plus, la supervision unifiée de l'Autorité d'Assurance a raccourci les délais d'approbation pour les inscriptions des personnes à charge, facilitant l'expansion du marché et soutenant la trajectoire de croissance globale du secteur.

L'Essor des PME dans le Cadre de Vision 2030 Stimule la Demande de Polices Micro-Groupes

Les politiques promouvant l'entrepreneuriat dans le cadre de Vision 2030 élargissent la base des PME, stimulant la demande de couverture santé micro-groupe pour les petites équipes. L'inscription numérique rationalise les processus administratifs, réduisant la paperasserie et accélérant les cycles de devis à la souscription, ce qui améliore les marges sur les petits dossiers. Les assureurs proposent des prestations modulaires gérées via des applications mobiles, permettant aux chefs d'entreprise d'ajuster la couverture — en ajoutant des prestations maternité ou dentaires lorsque les budgets le permettent et en réduisant la couverture lorsque les effectifs changent. L'approche réglementaire favorable de l'Autorité d'Assurance encourage une consolidation responsable et des niveaux de service améliorés pour les PME, illustrée par des fusions qui ont créé de plus grands assureurs axés sur ce segment. De plus, les programmes de retour de frais soutenus par le gouvernement et les programmes d'accès au capital permettent à davantage de petites entreprises d'offrir des prestations de santé formelles, augmentant la profondeur du marché dans le segment des PME.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | Impact (~) % sur le TCAC Prévisionnel | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les médicaments anti-obésité GLP-1 augmentent la pression annuelle sur les sinistres | -0.9% | National, le plus élevé dans les centres urbains du Centre et de l'Ouest | Moyen terme (2-4 ans) |

| La circulaire sur le plafonnement des primes limite la flexibilité de la tarification | -0.6% | National, affecte tous les assureurs | Long terme (≥ 4 ans) |

| La prévalence croissante des maladies chroniques augmente les sinistres | -0.8% | National, plus fort dans les populations urbaines et vieillissantes | Moyen terme (2-4 ans) |

| Adoption lente des modèles de remboursement basés sur la valeur | -0.5% | National, en avance à Riyad et dans la Province orientale | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Les Médicaments Anti-Obésité GLP-1 Ajoutent une Pression Annuelle sur les Sinistres de 799,3 Millions USD (3 Milliards SAR)

L'adoption croissante des thérapies GLP-1 dans la couverture santé privée crée des pressions de coûts supplémentaires pour les assureurs. L'adoption varie selon les niveaux de plan, les plans de niveau supérieur couvrant généralement la thérapie tandis que les plans de niveau inférieur l'excluent souvent, incitant certains membres à migrer vers une couverture plus complète. Les assureurs répondent par une souscription plus stricte pour les profils à haut risque et des exigences d'autorisation préalable élargies, ce qui peut allonger les cycles d'approbation et affecter l'expérience des membres. Les programmes de santé préventive promus par le Ministère de la Santé visent à encourager les changements de mode de vie et l'engagement en soins primaires, cherchant à réduire la dépendance à la pharmacothérapie coûteuse. Pour gérer le risque financier, les assureurs augmentent les seuils de stop-loss et utilisent la réassurance pour les sinistres catastrophiques. À mesure que l'adoption des GLP-1 continue d'augmenter, ces facteurs posent collectivement un défi à la stabilité des sinistres et à la rentabilité du marché.

La Circulaire sur le Plafonnement des Primes Limite la Flexibilité de la Tarification

Les plafonds réglementaires sur les augmentations annuelles de primes contraignent la capacité des assureurs à ajuster les prix en ligne avec la hausse des coûts médicaux. Les contrats d'entreprise pluriannuels subissent des pressions sur les marges jusqu'à ce que les prestations puissent être retarifées au renouvellement, créant des difficultés de revenus pendant les périodes d'escalade des coûts. Les assureurs répondent en réduisant les options de réseau dans les plans de niveau inférieur et en orientant les membres vers des environnements de soins plus rentables, préservant les économies sans limiter l'accès essentiel. Les employeurs adoptent de plus en plus des arrangements de services administratifs uniquement pour gérer les tendances des sinistres au-delà du plafond de prime, transférant une partie du risque tout en maintenant la flexibilité de conception du plan. L'Autorité d'Assurance surveille les retours des parties prenantes et peut ajuster les directives pour les pools à risque plus élevé, mais le plafond de prime continue de limiter la flexibilité de la tarification. Collectivement, ces facteurs contraignent la rentabilité et la tarification stratégique sur le marché de l'assurance maladie saoudien.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Type d'Assurance : Le Mandat sur les Personnes à Charge Remodèle la Croissance Individuelle

La couverture santé collective a représenté 71,33 % des primes de 2025 et constitue le socle des avantages sociaux des employeurs pour les grandes organisations dans les secteurs clés. Les polices individuelles devraient croître à un taux de 12,37 % jusqu'en 2031, à mesure que les personnes à charge des Saoudiens du secteur privé intègrent les pools de risques et que les travailleurs indépendants recherchent une couverture portable. Les primes pour les acheteurs individuels ont tendance à être plus élevées que les tarifs collectifs en raison des coûts de distribution et des considérations de sélection des risques. Les assureurs atténuent la sélection adverse par des questionnaires de santé et des délais de carence, tout en encourageant les services préventifs pour stabiliser les sinistres. Les agrégateurs numériques élargissent la souscription de polices individuelles dans les centres urbains en fournissant des devis instantanés et en réduisant les coûts d'acquisition, rendant les plans d'entrée de gamme plus accessibles. La combinaison de la conformité réglementaire, de l'expansion du pool de risques et de la distribution numérique entraîne un changement structurel sur le marché de l'assurance maladie saoudien vers des offres individualisées.

Les produits collectifs restent essentiels pour la conformité des entreprises et les avantages sociaux de la main-d'œuvre expatriée, avec des renouvellements mettant l'accent sur la profondeur du réseau et les capacités de déclaration numérique. Les employeurs intègrent de plus en plus les inscriptions des personnes à charge dans les hiérarchies de plans pour équilibrer les obligations de couverture avec les contraintes budgétaires. Les acheteurs individuels montrent un intérêt croissant pour les incitations liées au bien-être qui récompensent les dépistages préventifs et promeuvent des comportements plus sains, aidant à contrôler les sinistres futurs. Les assureurs ajustent la souscription en offrant des délais de carence plus courts pour rester compétitifs tout en maintenant la prudence actuarielle sous les règles réglementaires sur les exclusions de prestations. Les plateformes numériques continuent d'affiner les parcours utilisateurs, intégrant les vérifications d'éligibilité et de déclarations NPHIES au point de vente pour améliorer les taux de conversion. Dans l'ensemble, le marché de l'assurance maladie saoudien évolue vers une structure plus numérique, flexible et axée sur le bien-être qui répond aux besoins collectifs et individuels.

Par Type de Couverture : Les Compléments Bien-Être Progressent Grâce à l'Adoption Mobile

La couverture hospitalisation continue de dominer les sinistres payés avec 67,44 % et constitue la prestation principale pour les limites d'hospitalisation, avec des conceptions de plans alignées sur les minimums obligatoires. Les compléments bien-être et télésanté connaissent la croissance la plus rapide avec un TCAC de 17,75 % jusqu'en 2031, reflétant l'utilisation croissante de la soumission de déclarations mobiles et un fort engagement sur les plateformes nationales de santé électronique. Les services ambulatoires surviennent plus fréquemment que les soins hospitaliers mais génèrent des valeurs de sinistres plus faibles, encourageant les assureurs à promouvoir les soins préventifs et les consultations virtuelles. Les avenants maternité gagnent en popularité dans les polices familiales à mesure que les inscriptions des personnes à charge augmentent, avec des niveaux de tarification ajustés en fonction de l'étendue de l'accès aux établissements. Les prestations dentaires et optiques groupées améliorent la fidélisation dans les plans de niveau inférieur en offrant une valeur prévisible pour les services courants. Dans l'ensemble, le marché connaît un changement où les compléments complètent la couverture hospitalisation principale pour améliorer la satisfaction et la fidélité des membres.

Les prestations bien-être s'étendent désormais aux abonnements de salle de sport, aux consultations nutritionnelles et aux applications de santé mentale, avec la plus forte activation chez les jeunes adultes engagés numériquement. Les services de télésanté améliorent l'accès dans les régions avec moins de spécialistes, soutenant l'adéquation du réseau et réduisant la congestion des cliniques physiques pendant les périodes de pointe. Les avenants maladies graves avec versements forfaitaires sont de plus en plus inclus dans les plans collectifs, aidant les employeurs à différencier les avantages sociaux sur des marchés de talents compétitifs. Les assureurs continuent d'affiner les niveaux de prestations pour équilibrer l'accessibilité financière et la couverture réseau tout en se préparant à une adoption numérique plus large. La combinaison de la couverture hospitalisation traditionnelle avec des compléments ciblés améliore l'expérience globale des membres. Ces innovations aident les assureurs à renforcer la fidélité aux plans et à maintenir l'engagement dans les segments individuels et collectifs du marché de l'assurance maladie saoudien.

Par Niveau de Plan : Les Polices Bronze Progressent sur la Sensibilité aux Coûts des PME

Les plans Argent détiennent la plus grande part à 45,44 % et équilibrent les quotes-parts avec un large accès au réseau incluant une forte proportion d'établissements agréés dans les grandes villes. Les plans Bronze connaissent la croissance la plus rapide avec un TCAC de 15,67 % jusqu'en 2031, les PME recherchant des plans qui répondent aux exigences minimales de conformité tout en gérant les coûts de masse salariale et de prestations. Les plans Or servent principalement les organisations multinationales qui nécessitent un accès aux établissements de premier rang et des services de deuxième avis pour les cas médicaux complexes. Les plans Platine ciblent les cadres ayant besoin de soins de niveau concierge et d'évacuation médicale, maintenant une part de marché plus petite et spécialisée. Les arrangements de services administratifs uniquement agissent comme des quasi-niveaux pour les grands employeurs qui gèrent directement les sinistres tout en conservant le contrôle sur la conception des prestations. Dans l'ensemble, l'adoption par niveau reflète à la fois les considérations d'accessibilité financière et les prestations ciblées pour différents segments d'employeurs.

Les normes réglementaires sur les prestations minimales et l'adéquation du réseau continuent de guider la conception des niveaux, les assureurs publiant des ratios d'accès pour les grandes villes. La croissance des plans Bronze est alimentée par l'expansion des PME dans le cadre des programmes nationaux qui promeuvent l'entrepreneuriat et l'embauche dans le secteur privé. L'Argent conserve son leadership en équilibrant le coût et l'étendue du réseau, ce qui est essentiel pour les employeurs recrutant sur des marchés du travail diversifiés. Les plans de niveau supérieur maintiennent leur différenciation grâce à une planification plus rapide et des réseaux de prestataires groupés à mesure que la mise en œuvre de l'AR-DRG avance. La combinaison de niveaux reflète un noyau stable tandis que les plans d'entrée de gamme gagnent de l'élan pour répondre aux besoins de conformité et aux budgets des PME. Collectivement, cette dynamique soutient une structure de marché qui répond à la fois aux exigences réglementaires et aux besoins organisationnels diversifiés.

Par Modèle d'Assurance : Les Produits Conventionnels Réduisent l'Avance de la Takaful

La Takaful conserve une part de 85,39 % en tant que modèle culturellement ancré qui met l'accent sur les contributions mutualisées et la distribution des excédents aux participants. Les offres d'assurance maladie conventionnelle progressent régulièrement à mesure que le régulateur unifié rationalise les approbations, permettant des cycles de produits plus rapides qui séduisent les employeurs multinationaux. Les grands prestataires Takaful font état d'une meilleure composition des revenus et de coûts réduits à mesure que la capacité de rétrocession nationale se développe. Les plans conventionnels attirent les employeurs mondiaux qui recherchent des accords-cadres plus simples et une meilleure harmonisation à travers les opérations du Golfe. Les produits hybrides combinant la gouvernance Takaful avec la réassurance conventionnelle émergent comme une catégorie passerelle, séduisant les jeunes acheteurs sur le marché saoudien. L'évolution de la combinaison reflète à la fois la préférence culturelle et la demande croissante de produits alignés sur les normes internationales.

L'Autorité d'Assurance continue de consulter sur les normes de produits pour formaliser les catégories hybrides, facilitant une innovation plus rapide et des conceptions de plans plus compétitives. À mesure que la préparation au codage pour les forfaits DRG s'améliore, les assureurs alignent de plus en plus leur choix de modèle sur la performance du réseau, associant les structures de financement à la qualité des prestataires. Les produits conventionnels sont bien positionnés pour gagner des parts parmi les multinationales grâce à la capacité de réassurance et à la simplicité administrative transfrontalière. Les assureurs Takaful défendent leur base de marché grâce à des investissements numériques et à des liens solides avec les segments de détail et des PME qui valorisent la distribution des excédents. La concurrence sur le marché reste saine, la clarté réglementaire aidant à définir les catégories et à accélérer les approbations de produits. Dans l'ensemble, les modèles Takaful et conventionnel coexistent, offrant des options diversifiées pour les préférences culturelles et multinationales.

Par Canal de Distribution : Les Plateformes InsurTech Perturbent la Domination des Courtiers

Les courtiers sont en tête à 54,42 % car les relations avec les PME et les services de conseil restent importants pour la sélection des prestations et les négociations de renouvellement. Les agrégateurs numériques constituent le canal à la croissance la plus rapide avec un TCAC de 22,38 % jusqu'en 2031, utilisant des moteurs de comparaison de prix et une inscription pilotée par API pour réduire les coûts d'acquisition et raccourcir les cycles de vente. La bancassurance vend des avenants santé en complément via les agences bancaires, capitalisant sur les points de contact du crédit à la consommation et des prêts immobiliers. Les équipes de vente directe se concentrent sur les appels d'offres importants, offrant des prestations personnalisées et des niveaux de service pour sécuriser les marges par rapport aux plans standard. Les négociations internes des entreprises maintiennent une part stable, permettant aux grands employeurs de gérer les avantages sociaux en interne à grande échelle. Dans l'ensemble, les canaux de distribution évoluent pour équilibrer les rôles consultatifs traditionnels avec la commodité et l'efficacité permises par la technologie.

Les régulateurs imposent des résumés de prestations standardisés sur les plateformes numériques pour améliorer la transparence et s'aligner sur les objectifs nationaux du secteur financier. Cela augmente les capacités de découverte des prix et de comparaison des plans pour les consommateurs et les employeurs, tout en déplaçant la concurrence vers des indicateurs de performance tels que le délai de traitement des sinistres. L'intégration avec les API NPHIES permet aux plateformes numériques de pré-autoriser les procédures électives pendant le processus d'achat, réduisant les fenêtres de décision et améliorant les taux de conversion. Les courtiers s'adaptent en offrant des services de conseil en gestion des risques pour maintenir une part dans les comptes collectifs complexes et les employeurs multi-sites. La technologie rationalise les devis, l'inscription et le support après-vente, réduisant les frictions sur tous les canaux. L'effet combiné est un paysage de distribution qui mêle expertise traditionnelle et efficacité numérique, stimulant la croissance et l'engagement des clients.

Par Utilisateur Final : Le Segment des PME Dépasse les Grandes Entreprises

Les grandes entreprises représentent 58,38 % des primes, les principaux secteurs comptant de grandes bases d'employés assurés et contractant avec des assureurs offrant des réseaux étendus et des services numériques. Les PME constituent le moteur de croissance, avec une progression prévue à un TCAC de 19,73 % jusqu'en 2031, à mesure que les programmes d'entrepreneuriat et les initiatives de retour de frais stimulent la formalisation et l'adoption des avantages sociaux dans les petites entreprises. La couverture des expatriés reste une composante importante, façonnant la conception des prestations en fonction du risque sectoriel et de la distribution régionale de la main-d'œuvre. L'extension de la couverture des personnes à charge pour les ressortissants saoudiens dans des rôles privés incite les employeurs à revoir les niveaux de plans et les structures de contribution. Les fonctionnaires qui souscrivent une couverture complémentaire restent un segment plus petit mais rentable en raison de profils de risque favorables et d'une faible incidence de fraude aux sinistres. Dans l'ensemble, les grandes entreprises assurent la stabilité tandis que les PME stimulent la croissance et la diversification sur le marché de l'assurance maladie saoudien.

Les professionnels indépendants et les travailleurs à la pige recherchent des plans flexibles qui s'adaptent aux effectifs fluctuants dans les startups et les rôles basés sur des contrats dans les grandes villes. Les assureurs répondent avec des produits vérifiés par les revenus qui réduisent les primes pour les candidats éligibles et améliorent la portabilité entre les projets. Les employeurs du commerce de détail et de l'hôtellerie choisissent souvent des plans Bronze à réseau restreint pour aligner la couverture sur les données démographiques de la main-d'œuvre et contrôler les coûts tout en restant conformes. Les prestations innovantes ciblant les travailleurs de l'économie à la demande et des plateformes représentent une opportunité croissante à mesure que des secteurs comme la logistique et les services se développent. La combinaison d'utilisateurs finaux se diversifie à mesure que les PME et les arrangements de travail flexibles exigent une couverture sur mesure, simple à administrer et accessible numériquement. Ces tendances remodèlent le marché vers des solutions adaptables et technologiquement avancées pour un éventail croissant d'utilisateurs.

Analyse Géographique

La région centrale, ancrée par Riyad, a représenté 35,84 % des primes d'assurance maladie de 2025, bénéficiant de la concentration de grands employeurs et de projets nationaux qui augmentent les postes assurés chez les contractants et les services professionnels. La croissance devrait s'accélérer à mesure que la demande de main-d'œuvre pour les mégaprojets augmente, favorisant une couverture de niveau supérieur pour les rôles d'expatriés spécialisés et des primes annuelles moyennes par vie plus élevées. Riyad accueille une grande part des sièges sociaux des assureurs agréés, permettant des négociations directes et réduisant les coûts de distribution par rapport aux canaux de courtage. Les modèles de partenariat public-privé dans la région privatisent les pôles de santé et gèrent les risques par des contrats capités avec une protection stop-loss pour les cas complexes. L'adoption numérique atteint son pic en Arabie Saoudite centrale, les utilisateurs de la fintech et de l'e-gouvernement soumettant une plus grande part de déclarations via des applications mobiles que la moyenne nationale.

La région occidentale, englobant La Mecque et Médine, devrait croître à un taux de 13,84 % jusqu'en 2031, portée par l'économie du pèlerinage et l'expansion des capacités de soins de santé pour soutenir la couverture des visiteurs. La dynamique de la demande saisonnière pendant le Hajj crée des besoins de liquidités, incitant les assureurs à maintenir des réserves plus élevées pour les sinistres pendant les trimestres de pointe. La base commerciale de Djeddah penche vers les plans Argent et Bronze, reflétant la prévalence des PME qui privilégient la valeur, la commodité et la transparence des prix. Les investissements dans les hôpitaux et les capacités en lits allègent les contraintes antérieures, permettant des séjours plus courts pour les procédures courantes et améliorant l'efficacité des services. La télésanté se développe dans l'Ouest pour gérer les pics saisonniers, réduisant la pression sur les cliniques physiques et assurant la continuité des soins pour les résidents et les visiteurs.

La Province orientale est en croissance, ancrée par les secteurs de l'énergie et de l'industrie qui favorisent des plans d'entreprise solides et des réseaux performants. La croissance est prévue à 8,9 % jusqu'en 2031, au-dessus de la moyenne nationale, à mesure que la diversification industrielle et la création de nouveaux emplois augmentent les populations assurées et le renouvellement des plans. La préparation au codage DRG dans la région est en avance sur les moyennes nationales, réduisant les délais de remboursement et améliorant les ratios de sinistres grâce à l'optimisation du réseau. Les régions du Nord et du Sud, en revanche, détiennent des parts de marché plus petites et font face à des défis d'adéquation du réseau, incitant à une clémence réglementaire temporaire. La télésanté aide à combler les lacunes d'accès dans ces régions, offrant une voie vers une pénétration plus élevée à mesure que de nouveaux projets hospitaliers se concrétisent tout au long de la décennie.

Paysage Concurrentiel

Le marché de la santé et de l'assurance médicale en Arabie Saoudite présente une concentration modérée, quelques assureurs leaders détenant une part significative des primes, tandis que de nombreux autres assureurs agréés se disputent le reste du marché. Les assureurs se concentrent sur trois thèmes clés en 2026 : l'optimisation du réseau avec des prestataires prêts pour les DRG, les déclarations mobiles en priorité pour réduire les coûts administratifs, et l'intégration verticale via la télésanté. Les nouveaux entrants élèvent les standards du secteur avec des parcours de souscription numériques et des vérifications d'éligibilité en temps réel, accélérant la prise de décision et améliorant la conversion chez les clients plus jeunes. Le traitement des déclarations en temps réel réduit les refus et les exigences de réserves, libérant des capitaux pour l'innovation produit et la contractualisation sélective avec des établissements performants. Les employeurs et les particuliers comparent de plus en plus les assureurs en utilisant des indicateurs de délai de traitement publiés et des résumés de prestations, déplaçant la concurrence vers des performances mesurables et l'expérience utilisateur.

Les avantages d'échelle bénéficient aux grands assureurs, qui peuvent négocier des conditions de réassurance plus favorables et absorber les coûts de conformité plus efficacement que les entreprises de taille intermédiaire. Une fusion en 2025 a créé un concurrent plus important ciblant les PME, la base de capital élargie permettant la croissance dans la distribution numérique et l'analyse de données. Les assureurs leaders investissent dans l'analyse prédictive pour identifier les membres à risque et déployer des programmes de gestion des soins, réduisant les coûts médicaux totaux par membre géré et améliorant la valeur au renouvellement. L'intégration avec les API NPHIES permet aux assureurs de compléter rapidement les autorisations, améliorant les niveaux de service et réduisant les refus évitables lors de la pré-autorisation. Le marché est positionné pour une activité de fusions-acquisitions supplémentaire, les exigences de conformité et les investissements technologiques favorisant les grandes plateformes capables de répartir efficacement les coûts fixes.

Les mouvements stratégiques en 2025 ont renforcé le leadership des assureurs dans la gestion des grands comptes grâce à des contrats avec des entités liées au gouvernement et des champions nationaux dans les services publics, les compagnies aériennes et les services étrangers. Un assureur a lancé une plateforme de santé numérique combinant la télémédecine et la livraison d'ordonnances, réduisant les volumes des centres d'appels et améliorant l'efficacité opérationnelle en quelques mois. Bupa Arabia a entrepris une restructuration d'entreprise pour optimiser l'allocation du capital et aligner sa structure juridique sur les normes réglementaires. MedGulf a obtenu un contrat national majeur, rééquilibré les indicateurs de solvabilité et intégré une grande fusion qui a élargi à la fois le capital et la portée du marché. Le paysage concurrentiel reste dynamique, les assureurs continuant d'équilibrer la croissance avec une souscription disciplinée et des indicateurs de service transparents sous la supervision réglementaire.

Leaders du Secteur de la Santé et de l'Assurance Médicale en Arabie Saoudite

Bupa Arabia for Cooperative Insurance

Tawuniya (The Company for Cooperative Insurance)

MedGulf (Mediterranean & Gulf Cooperative Insurance & Reinsurance)

Al Rajhi Company for Cooperative Insurance (Al Rajhi Takaful)

Saudi Arabian Cooperative Insurance Company (SAICO)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Khedmah, la plateforme omanaise de paiements numériques et de services, a lancé des services d'assurance médicale dans l'application en partenariat avec Dhofar Insurance. Cette offre permet aux utilisateurs d'accéder à une gamme de produits d'assurance médicale directement via la plateforme Khedmah, incluant la couverture pour les particuliers, les familles, les PME, les travailleurs domestiques et les plans de santé des employés, améliorant l'accès numérique aux solutions essentielles d'assurance maladie et de conformité à travers le Sultanat.

- Octobre 2025 : Buruj Cooperative Insurance a fusionné avec Mediterranean and Gulf Insurance & Reinsurance (Medgulf). Medgulf a émis 33 157 894 nouvelles actions aux actionnaires de Buruj, absorbant tous les actifs, passifs et contrats de Buruj. La fusion renforce l'échelle et la compétitivité dans le secteur de l'assurance en Arabie Saoudite, Baker McKenzie conseillant Buruj sur le plan juridique.

- Septembre 2025 : Bupa Arabia a reçu la non-objection de l'Autorité d'Assurance Saoudienne pour se restructurer en scindant son activité d'assurance dans une nouvelle filiale entièrement détenue. La transaction est soumise à l'approbation des actionnaires, avec une clôture prévue au premier trimestre 2026.

- Mars 2025 : Bupa Arabia for Cooperative Insurance a lancé le premier programme d'assurance maladie « Sans Pré-Approbations » d'Arabie Saoudite, permettant aux membres assurés de recevoir des soins médicaux ambulatoires directement sans soumettre ni attendre les approbations préalables de l'assurance.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'assurance santé et médicale en Arabie saoudite comme le total des primes brutes émises collectées par les assureurs agréés pour les polices couvrant les soins hospitaliers, ambulatoires, pharmaceutiques et de bien-être dispensés à l'intérieur du Royaume, ainsi que la couverture d'urgence transfrontalière obligatoire.

Exclusion du périmètre : Nous excluons les couvertures vendues par des assureurs étrangers aux résidents saoudiens lors de leurs déplacements.

Aperçu de la segmentation

- Par Type d'Assurance

- Assurance Santé Individuelle

- Assurance Santé Collective

- Par Type de Couverture

- Couverture Hospitalisation

- Couverture Soins Ambulatoires

- Couverture Maternité

- Couverture Dentaire

- Couverture Optique

- Avenants Maladies Graves

- Compléments Bien-Être et Télésanté

- Par Niveau de Plan

- Bronze

- Argent

- Or

- Platine

- Autofinancement par l'Employeur (Services Administratifs Uniquement)

- Par Modèle d'Assurance

- Coopératif (Takaful)

- Conventionnel

- Par Canal de Distribution

- Courtiers en Assurance

- Bancassurance

- Agents de Vente Directe

- Agrégateurs Numériques et Plateformes InsurTech

- Vente Interne aux Entreprises

- Par Utilisateur Final

- PME

- Grandes Entreprises

- ����貹�ٰ���é��

- Ressortissants Saoudiens dans le Secteur Privé

- Fonctionnaires (Couverture Complémentaire)

- Travailleurs Indépendants et Particuliers

- Par Région

- Centre (Riyad)

- Ouest (La Mecque et Médine)

- Province Orientale

- Région du Nord

- Région du Sud

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons complété le travail documentaire par des entretiens et des enquêtes auprès de responsables de souscription, de courtiers en avantages sociaux, de grands prestataires et d'agrégateurs numériques à Riyad, Djeddah et Dammam. Ces échanges nous ont permis de valider la gravité moyenne des sinistres, d'évaluer la demande de nouveaux avenants de télésanté et de soumettre nos hypothèses de travail à des tests de résistance.

Recherche documentaire

Nous avons commencé par extraire des séries chronologiques sur les primes, les inscriptions et les sinistres auprès du Conseil de l'assurance maladie, des statistiques d'assurance de la Banque centrale saoudienne et de l'Autorité générale des statistiques, qui servent d'ancrage aux volumes et aux valeurs moyennes des polices. Nous avons ensuite examiné les modifications réglementaires, notamment les circulaires du CHI sur le plafonnement des primes et le mandat de télédéclaration en temps réel nphies, afin de cartographier les points d'inflexion réglementaires, et nous avons exploité des travaux évalués par des pairs dans le Saudi Medical Journal et les comptes de santé de l'OMS pour les tendances en matière de maladies et de coûts.

Nos analystes ont également disséqué les dépôts des assureurs sur Tadawul, les présentations aux investisseurs et les communiqués de presse, et nous avons eu recours à D&B Hoovers pour les ventilations des revenus des assureurs, ainsi qu'à Dow Jones Factiva pour les nouvelles relatives aux fusions et aux contrats. Les sources citées ici sont illustratives ; de nombreuses publications et bases de données supplémentaires ont alimenté la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Notre valeur de l'année de référence, publiée par ���ϲ�����, est reconstituée selon une approche descendante du pool de primes qui multiplie les vies assurées par la prime émise moyenne, chacune étant calibrée avec les publications du CHI et de la SAMA. Les agrégations de fournisseurs d'assureurs sélectionnés et le prix de vente moyen échantillonné par niveau de plan servent de vérification ascendante.

Les variables clés du modèle comprennent l'emploi des expatriés, la croissance démographique, les déploiements de couverture obligatoire, l'inflation médicale, la part des canaux numériques et la fréquence des sinistres. Nous projetons chaque facteur par régression multivariée et analyse de scénarios, puis pondérons les résultats pour produire une prévision. Les lacunes dans les données sont comblées par des interpolations examinées avec des experts sectoriels avant adoption.

Cycle de validation des données et de mise à jour

Avant validation, nos résultats font l'objet de contrôles de variance par rapport aux séries de dépenses de santé et sont soumis à un examen analytique multicouche. Les rapports sont actualisés annuellement, et nous rouvrons les modèles en cours de cycle lorsque des réglementations importantes, des méga-contrats ou des chocs de coûts surviennent. Un balayage final avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de Mordor sur l'assurance santé et médicale en Arabie saoudite inspire confiance

Nous notons que les estimations publiées divergent souvent parce que les entreprises choisissent des périmètres, des années de référence ou des rythmes d'actualisation différents.

Les principales lacunes découlent de la prise en compte ou non des personnes à charge expatriées, du traitement des revenus excédentaires takaful, de l'utilisation des primes émises par rapport aux primes acquises, et du poids que les modèles attribuent à la montée en puissance des avenants de télésanté.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,03 Md USD (2025) | ���ϲ����� | |

| 7,80 Md USD (2024) | Consultance régionale A | Exclut les petits régimes collectifs et les compléments bien-être |

| 7,80 Md USD (2024) | Consultance mondiale B | Utilise le taux de change constant de 2022, omet l'excédent takaful |

| 36,17 Md USD (2024) | Revue professionnelle C | Agrège les produits d'accidents corporels et de maladies graves |

La comparaison montre que la sélection rigoureuse du périmètre, la modélisation par méthodes mixtes et l'actualisation en temps opportun de Mordor fournissent une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché de la santé et de l'assurance médicale en Arabie Saoudite ?

La taille du marché de la santé et de l'assurance médicale en Arabie Saoudite est de 11,41 milliards USD en 2026 et devrait atteindre 16,12 milliards USD d'ici 2031 à un TCAC de 7,16 %.

Quels domaines de couverture connaissent la croissance la plus rapide au sein de l'assurance santé et médicale en Arabie Saoudite ?

Les compléments bien-être et télésanté progressent à un rythme de 17,75 % grâce à l'adoption des déclarations de sinistres numériques et à l'utilisation plus large des plateformes de santé électronique à travers le pays.

Comment la réglementation façonne-t-elle la croissance des assureurs dans le domaine de la santé et de l'assurance médicale en Arabie Saoudite ?

Une Autorité d'Assurance unifiée et le système de télédéclaration en temps réel NPHIES raccourcissent les délais d'approbation, accélèrent le traitement des dossiers et soutiennent les achats basés sur la valeur dans le cadre des forfaits AR-DRG.

Quels segments de clientèle stimulent la demande dans le domaine de la santé et de l'assurance médicale en Arabie Saoudite ?

Les PME constituent la cohorte d'utilisateurs finaux à la croissance la plus rapide à 19,73 %, à mesure que les programmes d'entrepreneuriat se développent, tandis que les polices individuelles progressent avec le mandat d'inscription des personnes à charge.

Quel est le rôle des canaux numériques dans la santé et l'assurance médicale en Arabie Saoudite ?

Les courtiers détiennent la part principale, mais les agrégateurs numériques se développent à un rythme de croissance de 22,38 % grâce aux comparaisons de prix, à l'inscription par API et aux affichages standardisés des prestations exigés par la réglementation.

Quelles régions représentent les primes les plus importantes dans le domaine de la santé et de l'assurance médicale en Arabie Saoudite ?

La région centrale est en tête avec 35,84 % des primes de 2025, tandis que la région occidentale affiche le profil de croissance le plus rapide avec un TCAC de 13,84 % jusqu'en 2031.

Dernière mise à jour de la page le: