Taille et part du marché de l'assurance dommages en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

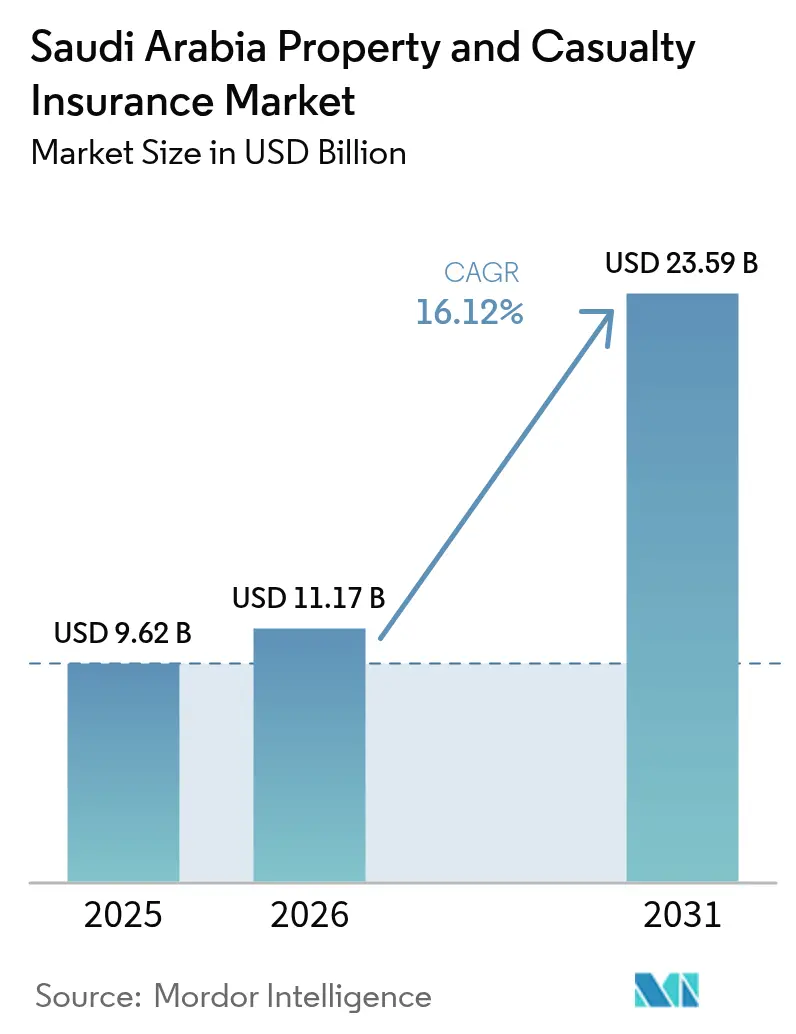

| Taille du marché de l'année de base (2025) | 9.62 Milliards de dollars |

| Taille du Marché (2026) | 11.17 Milliards de dollars |

| Taille du Marché (2031) | 23.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance dommages en Arabie Saoudite par ���ϲ�����

La taille du marché de l'assurance dommages en Arabie Saoudite en 2026 est estimée à 11,17 milliards USD, en hausse par rapport à la valeur de 2025 de 9,62 milliards USD, avec des projections pour 2031 indiquant 23,59 milliards USD, soit une croissance à un TCAC de 16,12 % sur la période 2026-2031. Cette performance découle des réformes Vision 2030 qui stimulent la croissance du crédit, augmentent les dépenses d'infrastructure et élargissent le pool de risques national. Le taux de pénétration reste faible à 1,5 %, soulignant un écart de protection considérable que les acteurs en place et les nouveaux entrants peuvent encore combler. Une règle de cession obligatoire de 30 % à la réassurance locale, promulguée en novembre 2024, redirige les flux de primes vers les réassureurs nationaux, améliorant la capacité onshore et l'appétit pour la souscription. Les lignes d'ingénierie bénéficient de vents favorables provenant de plus de 850 milliards USD de méga-projets, tandis que l'automobile conserve le leadership en volume grâce au renforcement de l'application de la couverture obligatoire. La distribution se déplace vers le numérique, mais la bancassurance progresse à un rythme à deux chiffres, les banques commercialisant des polices via leurs réseaux d'agences et mobiles. Sur le plan régional, l'ouest de l'Arabie Saoudite continue de représenter plus d'un tiers des primes, tandis que la ceinture industrielle de l'Est se développe le plus rapidement grâce à la diversification pétrochimique.

Principaux enseignements du rapport

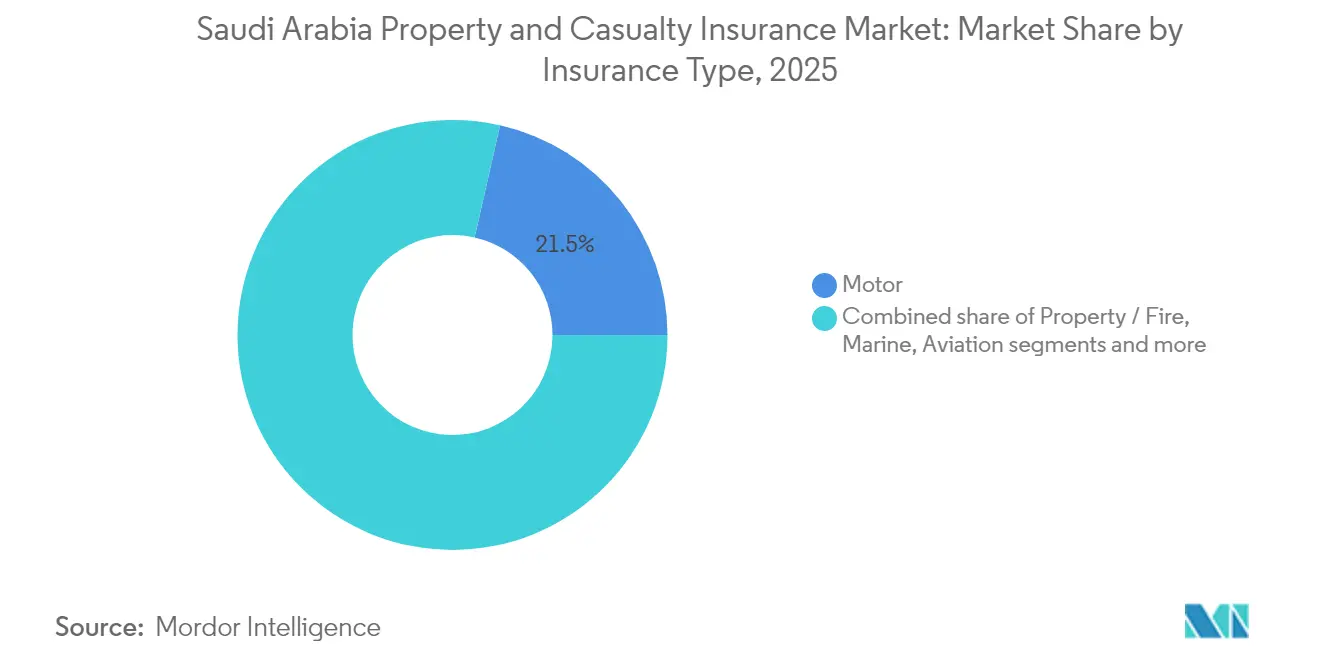

- Par type d'assurance, l'automobile représentait 21,45 % de la part du marché de l'assurance dommages en Arabie Saoudite en 2025 ; les lignes d'ingénierie devraient progresser à un TCAC de 11,07 % jusqu'en 2031.

- Par canal de distribution, les ventes directes ont capté 26,55 % des revenus en 2025, tandis que la bancassurance devrait croître à un TCAC de 14,05 % jusqu'en 2031.

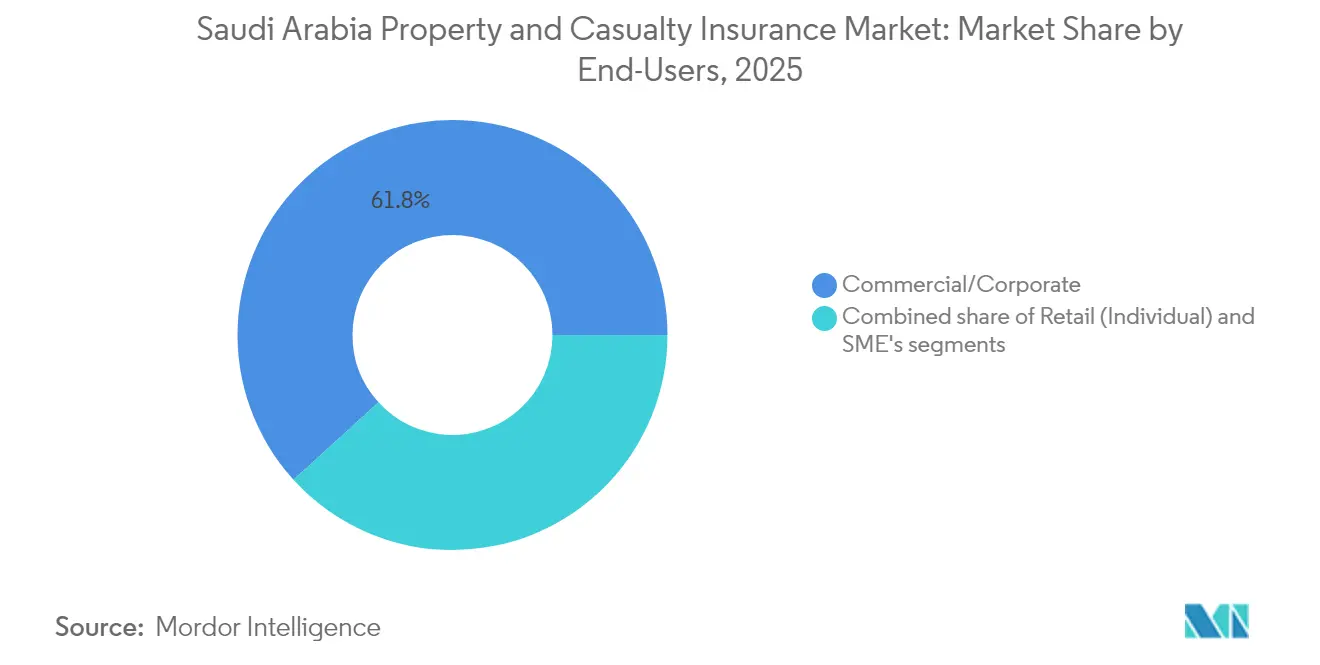

- Par utilisateur final, les clients commerciaux et entreprises représentaient 61,75 % de la demande en 2025, tandis que le segment des particuliers progresse à un TCAC de 11,35 % jusqu'en 2031.

- Par région, la zone Ouest représentait 35,10 % de la taille du marché de l'assurance dommages en Arabie Saoudite en 2025 ; la région Est progresse à un TCAC de 9,45 % sur le même horizon.

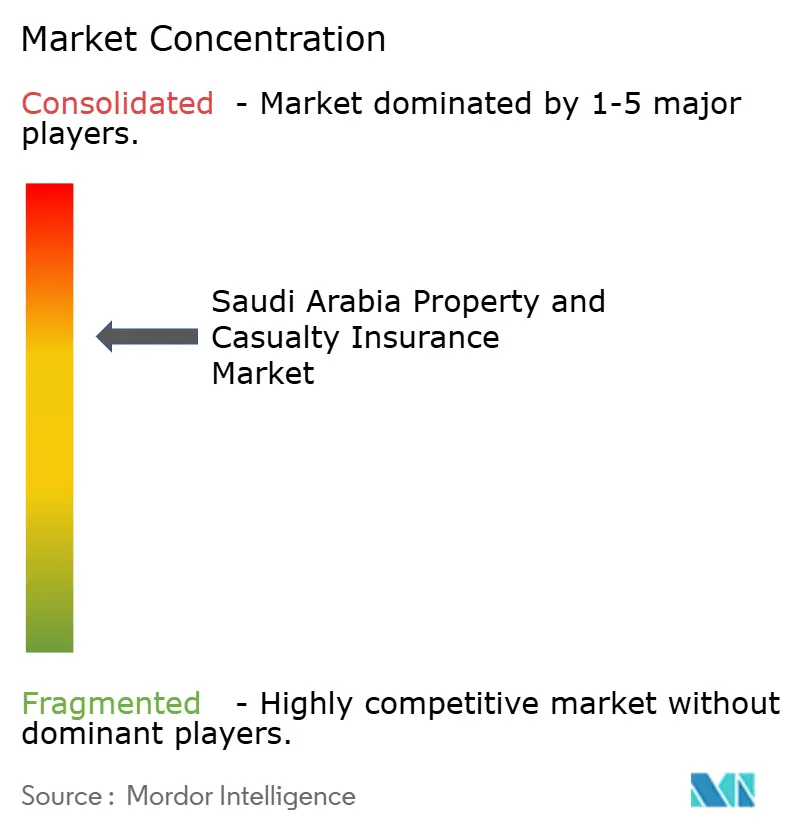

- Les cinq plus grands assureurs contrôlaient 67,75 % des primes brutes émises en 2024, soulignant une structure concurrentielle concentrée.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'assurance dommages en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Application stricte de l'assurance automobile obligatoire | +2.8% | National, plus fort dans les villes | Court terme (≤ 2 ans) |

| Méga-projets (NEOM, Mer Rouge) augmentant les couvertures d'ingénierie et d'énergie | +3.2% | Régions Ouest et Nord | Moyen terme (2 à 4 ans) |

| Cession obligatoire de 30 % à la réassurance locale | +1.9% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Discipline en capital IFRS 17 | +1.5% | National, grands assureurs | Moyen terme (2 à 4 ans) |

| Produits automobiles à l'usage activés par l'InsurTech | +2.1% | Villes d'abord, puis national | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Application stricte de l'assurance automobile obligatoire

De nouveaux liens numériques entre la SAMA, l'autorité de la circulation et les registres de véhicules vérifient les polices en temps réel, exposant les véhicules non assurés à des amendes automatiques et à la suspension de leur immatriculation[1]Banque centrale d'Arabie Saoudite, "Rapport sur la stabilité financière 2024," sama.gov.sa. La possession d'automobiles augmente à mesure que les programmes de construction routière progressent, de sorte que chaque nouvelle immatriculation alimente la croissance des primes et élargit le pool de risques. Des volumes plus élevés répartissent les charges fixes, aidant les assureurs à absorber l'inflation des pièces détachées et à maintenir la stabilité des marges. La conformité réduit également le nombre de conducteurs non assurés, diminuant la subvention croisée et réduisant l'antisélection pour les couvertures tous risques. De meilleures données sur les infractions permettent aux actuaires d'affiner les facteurs de tarification, orientant les prix vers des niveaux adéquats au risque. Ensemble, ces effets augmentent les revenus de primes à court terme et soutiennent la rentabilité à long terme.

Les méga-projets stimulent la couverture d'ingénierie et d'énergie

Des projets tels que NEOM (500 milliards USD) et le Projet Mer Rouge (200 milliards USD) nécessitent des garanties tous risques chantier, de perte d'exploitation différée et d'énergie renouvelable qui dépassent les limites locales historiques[2]Global Arbitration Review, "Les méga-projets alimentent la demande de couverture d'ingénierie," globalarbitrationreview.com. Les assureurs nationaux souscrivent donc des polices en fronting et cèdent des portions à des réassureurs mondiaux, acquérant un savoir-faire technique tout en conservant au moins 30 % conformément à la réglementation. Les primes sont tarifées plus haut car les bâtiments modulaires, les équipements autonomes et les centrales à hydrogène offshore introduisent des risques non testés qui élèvent leur potentiel de gravité. Les longs délais de construction se traduisent par des flux de primes pluriannuels et des flux de trésorerie prévisibles, une couverture attrayante contre la volatilité à court terme de l'automobile. Les honoraires d'ingénierie des risques en amont fournissent des revenus supplémentaires et approfondissent les relations avec les clients. Ces projets stimulent également des couvertures de responsabilité civile et de transport maritime annexes, multipliant l'effet de croissance sur plusieurs lignes.

La cession obligatoire de 30 % à la réassurance locale augmente la rétention nationale

La règle accorde aux réassureurs saoudiens un droit de premier refus sur les placements en traité et en facultatif, redirigeant une part significative des primes sortantes vers le marché national[3]Reinsurance News, "La règle de cession de 30 % de l'Arabie Saoudite renforce la rétention locale," reinsurancene.ws. Les assureurs primaires gagnent en pouvoir de négociation car la dépendance au marché mondial en durcissement diminue, stabilisant les coûts de rétrocession lors des renouvellements. Une rétention plus élevée améliore les bénéfices des réassureurs locaux et accélère le développement des compétences actuarielles, notamment dans les branches énergie et ingénierie. Avec des bilans plus importants, ils peuvent accepter des lignes plus importantes, permettant aux assureurs nationaux de souscrire des risques qui nécessitaient auparavant une capacité étrangère. La disposition devrait déclencher des alliances stratégiques et d'éventuelles fusions-acquisitions, les petits assureurs cherchant des structures de réassurance rentables. À terme, une capacité locale plus profonde devrait réduire l'écart de protection et soutenir les objectifs de stabilité financière souveraine.

La discipline en capital IFRS 17 renforce la sophistication de la tarification

Depuis janvier 2023, les revenus sont reconnus sur la période de couverture plutôt qu'au premier jour, rendant les remises agressives immédiatement visibles dans la Marge sur Services Contractuels. Des ajustements de risque explicites encouragent une constitution prudente de provisions et atténuent la volatilité des bénéfices, rassurant les investisseurs et les régulateurs. Des informations détaillées dans les notes offrent un aperçu granulaire de la rentabilité des contrats, permettant à la direction de cibler les portefeuilles sous-performants pour une retarification ou une sortie. Les actuaires modélisent désormais les flux de trésorerie d'exécution à des cohortes plus fines, soutenant des tarifs différenciés par segment et par géographie. La norme clarifie également l'évaluation des actifs de réassurance, montrant le véritable coût de protection et sensibilisant les conseils d'administration à l'économie des risques cédés. Collectivement, l'IFRS 17 ancre une culture de tarification basée sur le risque et d'allocation disciplinée du capital.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse de l'inflation des coûts de sinistres sur les pièces détachées automobiles et la responsabilité médicale | -2.4% | À l'échelle nationale, focus urbain | Court terme (≤ 2 ans) |

| Capacité de réassurance tendue pour les risques énergétiques après le conflit en Ukraine | -1.8% | Ceinture industrielle de l'Est | Moyen terme (2 à 4 ans) |

| Faible adoption de l'assurance cyber face à une faible sensibilisation aux risques numériques | -1.1% | Pôles commerciaux | Long terme (≥ 4 ans) |

| Fragmentation du canal des agences avec des fuites de commissions élevées | -1.3% | À l'échelle nationale, petits assureurs | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Hausse de l'inflation des coûts de sinistres sur les pièces détachées automobiles et la responsabilité médicale

Les goulets d'étranglement mondiaux de la chaîne d'approvisionnement ont maintenu les composants électroniques et les panneaux de carrosserie en pénurie, faisant augmenter le coût moyen des pièces par sinistre de deux chiffres sur 2024-2025. L'inflation des honoraires médicaux alimente également les indemnisations pour dommages corporels aux tiers, aggravant la pression sur les paiements dans les branches automobile et responsabilité civile générale. Les guerres tarifaires concurrentielles freinent les hausses de primes, faisant tendre les ratios combinés vers l'équilibre malgré la croissance des volumes. Certains assureurs adoptent des réseaux de réparateurs agréés et un approvisionnement en pièces génériques, mais les économies sont en retard sur l'inflation globale. Des franchises plus élevées et des options de réparation à plusieurs niveaux sont introduites, mais l'acceptation des consommateurs reste mitigée. Jusqu'à la normalisation des chaînes d'approvisionnement, l'inflation des coûts réduira la rentabilité et ralentira le réinvestissement dans l'innovation produit.

Faible adoption de l'assurance cyber face à une faible sensibilisation aux risques numériques

Les entreprises saoudiennes numérisent de plus en plus leurs opérations, mais beaucoup sous-estiment encore leur exposition aux rançongiciels, à la compromission des courriels professionnels et aux réclamations liées à la protection des données. Le manque de données historiques sur les sinistres dans la région rend la tarification actuarielle prudente, de sorte que les primes semblent élevées par rapport au bénéfice perçu, décourageant la souscription. Les récentes approbations de la SAMA pour les produits cyber visent à standardiser les libellés et les informations, mais la sensibilisation du marché reste un obstacle. Les courtiers investissent dans des séminaires et des simulations de scénarios pour illustrer les impacts financiers potentiels, mais les taux de conversion restent faibles. Tant que des incidents majeurs à fort profil ne se produisent pas localement, la croissance de l'assurance cyber devrait rester en retrait par rapport aux autres lignes spécialisées, freinant l'expansion globale du marché dans ce segment.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'assurance : un mix de risques diversifié soutient la croissance

La taille du marché de l'assurance dommages en Arabie Saoudite pour le segment automobile représentait 21,45 % des primes totales en 2025, soulignant son rôle d'ancrage même si les polices d'ingénierie enregistrent un TCAC de 11,07 % jusqu'en 2031. La couverture d'ingénierie progresse fortement grâce à la construction de méga-projets, attirant des courtiers et des réassureurs internationaux et incitant les assureurs nationaux à développer les arrangements facultatifs. Les primes automobiles continuent d'augmenter car l'application de la loi comble l'écart des non-assurés, mais les marges bénéficiaires restent minces en raison de l'inflation des pièces détachées et des portails de comparaison de prix en ligne agressifs. Les lignes de biens progressent régulièrement, soutenues par la croissance résidentielle urbaine et le développement de l'immobilier commercial. Les souscripteurs maritimes font face aux perturbations de la navigation en Mer Rouge en introduisant des surprimes pour risques de guerre, mais l'importance stratégique de la route maintient les volumes de fret.

Les assureurs aviation répondent à l'expansion des aéroports et au renouvellement de la flotte du transporteur national, le récent contrat de santé de Tawuniya avec Saudia renforçant sa présence dans les avantages annexes liés à l'aviation. Les assureurs énergie naviguent dans une capacité plus tendue, mais les clients de la province de l'Est exigent toujours une couverture complète pour les extensions de raffineries, stimulant la rétention nationale dans le cadre du mandat de cession. Les branches de responsabilité civile gagnent en dynamisme grâce à la croissance du secteur des services professionnels et à des règles de sécurité au travail plus strictes qui relèvent les limites obligatoires, contribuant à diversifier les revenus de primes loin des lignes banalisées.

La trajectoire ascendante de la couverture d'ingénierie reflète directement le calendrier d'infrastructure de Vision 2030, traduisant chaque étape en engagements de primes pluriannuels, tandis que l'automobile conserve sa position fondamentale car chaque nouveau véhicule doit être assuré. Les branches biens et maritime ajoutent de la stabilité, et les branches de responsabilité civile complètent les bénéfices avec une couverture spécialisée à marges plus élevées. Collectivement, la structure segmentée démontre comment le marché de l'assurance dommages en Arabie Saoudite mélange des lignes de volume traditionnelles avec des risques de niche à marges plus élevées, permettant aux assureurs d'équilibrer croissance et rentabilité à travers les cycles économiques.

Par canal de distribution : le numérique en premier, mais les banques accélèrent

Les ventes directes ont représenté 26,55 % des primes émises totales en 2025, reflétant la poussée des assureurs vers les portails web et les applications qui réduisent les coûts d'acquisition et capturent des données pour les analyses de vente croisée. La bancassurance, bien que plus modeste, s'accélère à un TCAC de 14,05 % alors que les prêteurs intègrent l'assurance dans les parcours d'octroi de prêts, tirant parti de relations clients profondes pour stimuler la pénétration. Les courtiers sécurisent encore les grands comptes d'entreprises où la rédaction sur mesure et l'ingénierie des risques complexes nécessitent des compétences de conseil, mais la pression sur les commissions s'intensifie après que l'IFRS 17 a affiné la visibilité des charges. Les agences, dont beaucoup sont familiales, font face à la fragmentation et aux fuites de commissions, incitant la SAMA à renforcer les licences et à promouvoir l'investissement technologique. La distribution alternative via les concessionnaires automobiles, les agences de voyage et les détaillants croît parallèlement au financement au point de vente, permettant aux assureurs de capter les achats impulsifs pour les polices automobile et voyage.

Les canaux numériques s'alignent sur l'écosystème FinTech fort de 226 acteurs du Royaume, permettant l'émission de polices dans l'application et le téléchargement de photos de sinistres. Les banques enrichissent leur proposition de valeur avec des couvertures groupées, renforçant la fidélisation dans un marché de financement à la consommation concurrentiel. L'interaction concurrentielle entre les canaux garantit que le marché de l'assurance dommages en Arabie Saoudite reste accessible aux consommateurs tout en offrant aux acheteurs d'entreprises des options de conseil spécialisées, maintenant la diversité de distribution même si l'adoption numérique progresse.

Par utilisateurs finaux : le volume des entreprises rencontre une demande individuelle croissante

Les acheteurs commerciaux et d'entreprises ont généré 61,75 % des primes en 2025, reflétant le poids des complexes énergétiques, des entrepreneurs en construction et des grands conglomérats dans l'économie nationale. Cependant, le segment des particuliers croît rapidement à un TCAC de 11,35 % alors que la hausse de la richesse de la classe moyenne et le renforcement de l'application de la loi élargissent l'adoption de la couverture des ménages au-delà de l'automobile et de la santé obligatoires. Les PME émergent comme un nouveau point focal, soutenues par les programmes d'entrepreneuriat de Vision 2030 qui génèrent une demande de packages multirisques et de couvertures de responsabilité civile adaptées à des bilans modestes. Les multinationales entrant en Arabie Saoudite ont besoin de couvertures pour les administrateurs et dirigeants, cyber et d'alignement de programmes mondiaux, poussant les assureurs locaux à approfondir les liens facultatifs avec les réassureurs étrangers. Les marchés publics soutiennent également la demande, notamment dans la région Centrale, où les agences gouvernementales exigent des biens et une responsabilité civile professionnelle.

L'évolution du mix d'utilisateurs finaux élargit le spectre des risques, obligeant les assureurs à investir dans l'analyse de segmentation, les moteurs de tarification flexibles et le service client multilingue. À mesure que les particuliers adoptent des produits basés sur la télématique et que les PME recherchent des packages numériques groupés, la dynamique de croissance dans les lignes de détail viendra compléter la base d'entreprises encore dominante, soutenant une expansion à large base dans le marché de l'assurance dommages en Arabie Saoudite.

Analyse géographique

La région Ouest, ancrée par le port commercial de Djeddah et le Projet Mer Rouge de 200 milliards USD, a capté 35,10 % de la part du marché de l'assurance dommages en Arabie Saoudite en 2025. Les couvertures de biens, maritimes et d'ingénierie bénéficient des investissements dans les infrastructures touristiques et logistiques qui génèrent une demande de polices à limites élevées. Le risque climatique est aigu ici car les crues soudaines ont à plusieurs reprises inondé les villes côtières ; les assureurs déploient donc des modèles de catastrophes détaillés pour tarifer les micro-zones et guider les placements de réassurance. Les souscripteurs locaux conçoivent également des couvertures de voyage et de pèlerinage adaptées aux visiteurs se rendant à La Mecque, renforçant la diversité des primes et les marges de souscription.

La province de l'Est se développe à un TCAC de 9,45 % grâce aux mises à niveau des raffineries de Saudi Aramco, aux développements de parcs pétrochimiques et aux corridors logistiques associés. Les branches énergie, biens et responsabilité civile dominent le portefeuille régional, et la concentration des risques est partiellement compensée par le mandat de cession de 30 % qui canalise la capacité vers Saudi Re et ses pairs. La congestion portuaire et les défis sécuritaires en Mer Rouge ont fait monter les primes de risques de guerre maritimes, mais les clients industriels acceptent des taux plus élevés car la couverture reste essentielle aux clauses de financement de projet. La profondeur de l'expertise en ingénierie à Dammam et Jubail aide les assureurs nationaux à affiner la sélection des risques, consolidant des avantages concurrentiels.

L'Arabie Saoudite Centrale tire parti du rôle de Riyad en tant que noyau politique et financier pour stimuler la demande de couvertures pour les administrateurs et dirigeants, la responsabilité civile professionnelle et la cyber basée sur la technologie. Le budget d'assurance du secteur public fixe un plancher pour les volumes de primes, et le regroupement des sièges sociaux des banques, des télécommunications et des cabinets de conseil élargit davantage le pool adressable. Des projets d'infrastructure complémentaires, notamment des lignes de métro et des quartiers de villes intelligentes, nécessitent une couverture de construction spécialisée, liant la croissance Centrale au même cycle de méga-projets qui alimente l'élan de l'Ouest. Collectivement, ces profils régionaux renforcent l'étendue des opportunités dans le marché de l'assurance dommages en Arabie Saoudite tout en soulignant la nécessité de stratégies de souscription granulaires adaptées aux facteurs de risque locaux.

Paysage concurrentiel

Les cinq plus grands assureurs ont collecté la majorité des primes brutes émises en 2024, signalant une forte concentration, mais les réformes réglementaires et de marché intensifient la rivalité. Tawuniya, Bupa Arabia, Al-Rajhi Takaful, MEDGULF et Walaa maintiennent des avantages d'échelle, mais les acteurs plus petits poursuivent des niches d'ingénierie et de cyber pour se différencier. La rentabilité s'est améliorée en 2024, avec des bénéfices combinés du secteur en hausse de 50 % à 910,5 millions SAR, aidés par un renforcement de l'application de la loi automobile et la discipline de tarification induite par l'IFRS 17. La transformation numérique est un thème dominant : Najm fournit désormais 95 % de ses services via des canaux numériques, démontrant comment des flux de traitement des sinistres rationalisés peuvent améliorer la fidélisation des clients.

Le soutien gouvernemental est visible à travers l'injection de capitaux propres du Fonds d'Investissement Public dans Saudi Re, qui renforce la capacité locale et fournit des lignes plus importantes pour les risques à haute dangerosité. L'initiative complète le mandat de cession et pourrait déclencher une consolidation alors que les petits assureurs s'associent au réassureur renforcé pour un allègement du bilan. Les réassureurs internationaux continuent de fournir un savoir-faire, mais leur appétit sélectif suite au conflit en Ukraine incite les assureurs primaires à améliorer l'analyse des risques et les réserves en capital.

Les perturbateurs InsurTech prospèrent dans le bac à sable réglementaire de la SAMA, qui accueille 226 entreprises FinTech développant des produits à l'usage, des protocoles de sinistres sur blockchain et des moteurs de tarification par intelligence artificielle. Les acteurs établis répondent en acquérant des participations technologiques ou en lançant des bras de capital-risque pour sécuriser les pipelines d'innovation. L'acquisition de talents, notamment en science des données et en modélisation actuarielle, devient un champ de bataille alors que les entreprises tentent de renforcer leur avantage concurrentiel dans le marché de l'assurance dommages en Arabie Saoudite en évolution.

Leaders du secteur de l'assurance dommages en Arabie Saoudite

The Company for Cooperative Insurance (Tawuniya)

Malath Cooperative Insurance Co.

Mediterranean & Gulf Cooperative Insurance & Reinsurance (MEDGULF)

Salama Cooperative Insurance Co.

Arabian Shield Cooperative Insurance Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Tawuniya a remporté un mandat d'assurance santé en Arabie Saoudite d'une valeur supérieure à 5 % de ses revenus de primes de 2023, soulignant l'opportunité dans les grands comptes d'entreprises.

- Janvier 2025 : Le Fonds d'Investissement Public a finalisé son investissement stratégique dans Saudi Reinsurance Company, renforçant la capacité de réassurance nationale et réduisant la dépendance aux marchés étrangers.

- Novembre 2024 : L'Autorité saoudienne des assurances a activé la règle de cession obligatoire de 30 % à la réassurance locale, qui devrait augmenter les bénéfices des réassureurs nationaux de 25 % en 2025.

- Mai 2024 : MEDGULF a réduit ses pertes accumulées à 34,1 % du capital malgré une baisse de 27 % des bénéfices trimestriels.

- Mars 2024 : Bupa Arabia a renouvelé sa licence d'exploitation auprès de la SAMA jusqu'en janvier 2026.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'assurance dommages (P&C) en Arabie saoudite comme l'ensemble des branches non-vie, automobile, biens/incendie, marine, aviation, énergie, ingénierie, et accidents & responsabilité civile, mesuré par les primes brutes émises collectées auprès des assureurs agréés opérant dans le Royaume.

Exclusion du périmètre : les polices vie, épargne et médicales autonomes sont exclues de la présente analyse.

Aperçu de la segmentation

- Par type d'assurance

- Automobile

- Biens / Incendie

- Maritime

- Aviation

- É�Ա��������

- ���Բ�é�Ծ��������

- Accidents et responsabilité civile

- Par canal de distribution

- Agence d'assurance

- Bancassurance

- Courtiers

- Ventes directes

- Autres canaux de distribution

- Par utilisateurs finaux

- Particuliers

- Petites et moyennes entreprises (PME)

- Commercial / Entreprises

- Par région

- Centre

- Ouest

- Est

- Nord

- Sud

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des souscripteurs, des courtiers, des responsables de la gestion des risques d'entreprise et des responsables de la SAMA à Riyad, Djeddah et Dammam nous ont permis de tester les cycles de tarification, les coûts de réassurance et l'adoption attendue des couvertures obligatoires. De courtes enquêtes en ligne auprès de propriétaires de PME ont permis de clarifier les préférences en matière de canaux de distribution et les limites moyennes des polices, nous permettant d'affiner les taux de pénétration supposés.

Recherche documentaire

Nous avons commencé par les statistiques de primes par ligne, les ratios de sinistres et les règles de cession publiés par la Banque centrale saoudienne (SAMA) et le rapport annuel sur le marché de l'assurance saoudien. Nous avons ensuite superposé des signaux macroéconomiques de GaStat sur la croissance du parc automobile, les permis de construire et le PIB hors pétrole. Des éléments de perspective supplémentaires sont issus des statuts de l'assurance coopérative, des notes de projet Vision 2030 et de la couverture médiatique dans Dow Jones Factiva. Les informations au niveau des entreprises recueillies via D&B Hoovers, les états financiers audités IFRS-17 et les dépôts des assureurs cotés ont fourni des vérifications essentielles par le bas sur les volumes de primes et les niveaux de rétention.

Pour enrichir le contexte des tendances, nos analystes ont consulté des associations professionnelles telles que l'Insurance Executive Committee, les données douanières d'expédition pour les actifs de grande valeur, et des bases de données de brevets (Questel) pour évaluer l'adoption de l'insurtech. Les sources citées ci-dessus illustrent l'étendue du travail documentaire ; de nombreuses autres références publiques et payantes ont été consultées à des fins de validation et de clarification.

Dimensionnement du marché et prévisions

Un modèle descendant part des primes brutes émises 2024 déclarées par la SAMA, qui sont ensuite segmentées par branche, ajustées pour la cession obligatoire de réassurance locale de 30 %, et converties en USD au taux SAR moyen annuel. Les résultats sont corroborés par des vérifications ascendantes sélectives, en agrégeant les primes 2024 déclarées par les dix plus grands assureurs cotés et en échantillonnant les tarifs moyens automobile et ingénierie issus d'entretiens avec des courtiers afin d'aligner les totaux dans une fourchette de ±3 %.

Les principaux facteurs du modèle comprennent les immatriculations de nouveaux véhicules, les achèvements de surfaces commerciales, les calendriers de CAPEX des méga-projets, les dépôts tarifaires indexés sur l'inflation et les règles de marge de solvabilité. Une prévision basée sur ARIMA, complétée par une analyse de scénarios autour des variations des dépenses Vision 2030, projette les primes jusqu'en 2030. Les plages de coefficients sont validées par consensus d'experts et révisées lorsque les hypothèses macroéconomiques évoluent.

Cycle de validation des données et de mise à jour

Les résultats passent par des contrôles de variance et d'anomalies, une révision par les pairs et une validation par un responsable senior. Nous actualisons le jeu de données tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements réglementaires ou macroéconomiques significatifs, garantissant ainsi aux clients la vue vérifiée la plus récente.

Pourquoi la référence de ���ϲ����� sur l'assurance dommages en Arabie saoudite inspire confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des branches, des hypothèses de rétention et des dates de référence FX différentes.

Selon les analystes de Mordor, la clarté du périmètre et l'actualisation annuelle rigoureuse maintiennent notre référence solide tandis que d'autres dérivent avec des données obsolètes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 9,62 Md USD (2025) | ���ϲ����� | - |

| 6,90 Md USD (2024) | Global Consultancy A | Omet les branches ingénierie & énergie ; utilise la moyenne FX 2023 |

| 0,79 Md USD (2025) | Regional Publisher B | Comptabilise uniquement les branches biens ; déclare les primes nettes après cession |

Ces contrastes expliquent pourquoi les décideurs s'appuient sur ���ϲ����� : nos chiffres sont liés à des variables transparentes, une validation à double voie et une cadence de mise à jour qui maintient la référence fiable.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'assurance dommages en Arabie Saoudite d'ici 2031 ?

Le marché devrait atteindre 23,59 milliards USD d'ici 2031, avec un TCAC de 16,12 %.

Pourquoi l'assurance ingénierie connaît-elle la croissance la plus rapide dans le Royaume ?

Des méga-projets d'une valeur de 850 milliards USD, tels que NEOM et le développement de la Mer Rouge, nécessitent des couvertures spécialisées tous risques chantier et de perte d'exploitation différée, stimulant un TCAC de 11,07 % dans les lignes d'ingénierie.

Comment la règle de cession obligatoire de 30 % à la réassurance locale affecte-t-elle les assureurs ?

La règle canalise les sorties de primes vers les réassureurs nationaux, améliorant la capacité onshore tout en offrant aux assureurs primaires une tarification plus stable dans un marché mondial de la réassurance en durcissement.

Quelle région génère actuellement le plus de primes ?

La région Ouest est en tête avec 35,10 % de la taille du marché de l'assurance dommages en Arabie Saoudite, portée par le tourisme et les grands projets d'infrastructure côtière.

Quel rôle joue l'InsurTech dans l'expansion du marché ?

Les produits automobiles à l'usage basés sur la télématique et le traitement des sinistres via WhatsApp réduisent les coûts et attirent les jeunes conducteurs, élargissant le pool des assurés et améliorant la gestion du ratio sinistres-primes.

Dernière mise à jour de la page le: