Taille et part de marché de la leptospirose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 654.05 Millions de dollars américains |

| Taille du Marché (2031) | 871.14 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la leptospirose par ���ϲ�����

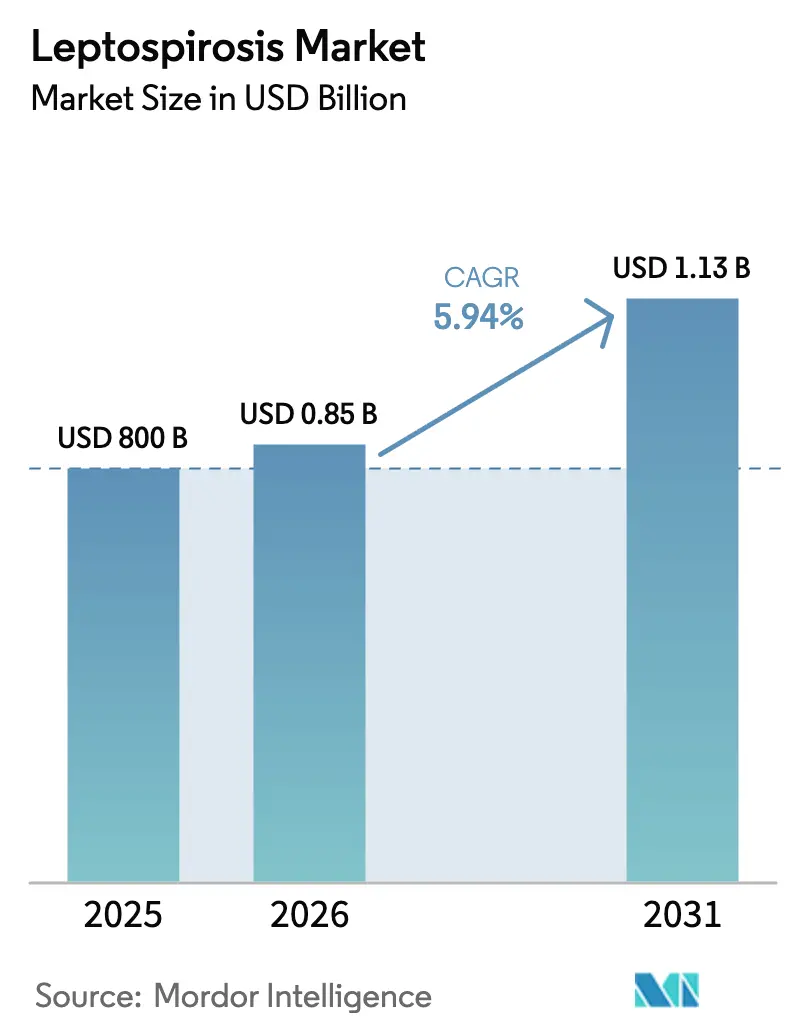

La taille du marché de la leptospirose était évaluée à 800 millions USD en 2025 et devrait croître de 847,52 millions USD en 2026 pour atteindre 1,13 milliard USD d'ici 2031, à un TCAC de 5,94 % durant la période de prévision (2026-2031). La croissance s'aligne sur les inondations intensifiées par le climat qui élargissent les réservoirs environnementaux et l'exposition humaine, les mandats réglementaires qui convertissent la vaccination volontaire du bétail en dépenses de conformité commerciale, et les investissements en matière de Santé Unique qui étendent les diagnostics aux zones rurales et professionnelles. L'adoption rapide des tests moléculaires rapides favorise une confirmation précoce et une meilleure prise en charge des patients, tandis que les dépenses en thérapie de soutien augmentent à mesure que les cas diagnostiqués tardivement génèrent des besoins en soins intensifs. Les expansions de capacité vaccinale et la couverture localisée des sérovars améliorent la sécurité d'approvisionnement pour les troupeaux orientés vers l'exportation, tandis que les tests de diagnostic rapide au point de soins accélèrent les décisions de dépistage et de traitement dans les milieux de travail à haut risque. À travers ces évolutions, le marché de la leptospirose favorise les offres intégrées qui associent prévention, diagnostic et protection financière pour les travailleurs à risque dans les économies sujettes aux inondations. Les aléas climatiques et les précipitations extrêmes ont été associés à des épidémies de leptospirose faisant suite à des inondations, renforçant les priorités de prévention et de surveillance pour les systèmes de santé humaine et vétérinaire. Les épisodes de fortes précipitations se multiplient dans de nombreuses régions, ce qui accroît les risques d'exposition dans les zones basses et en cours d'urbanisation.

Principaux enseignements du rapport

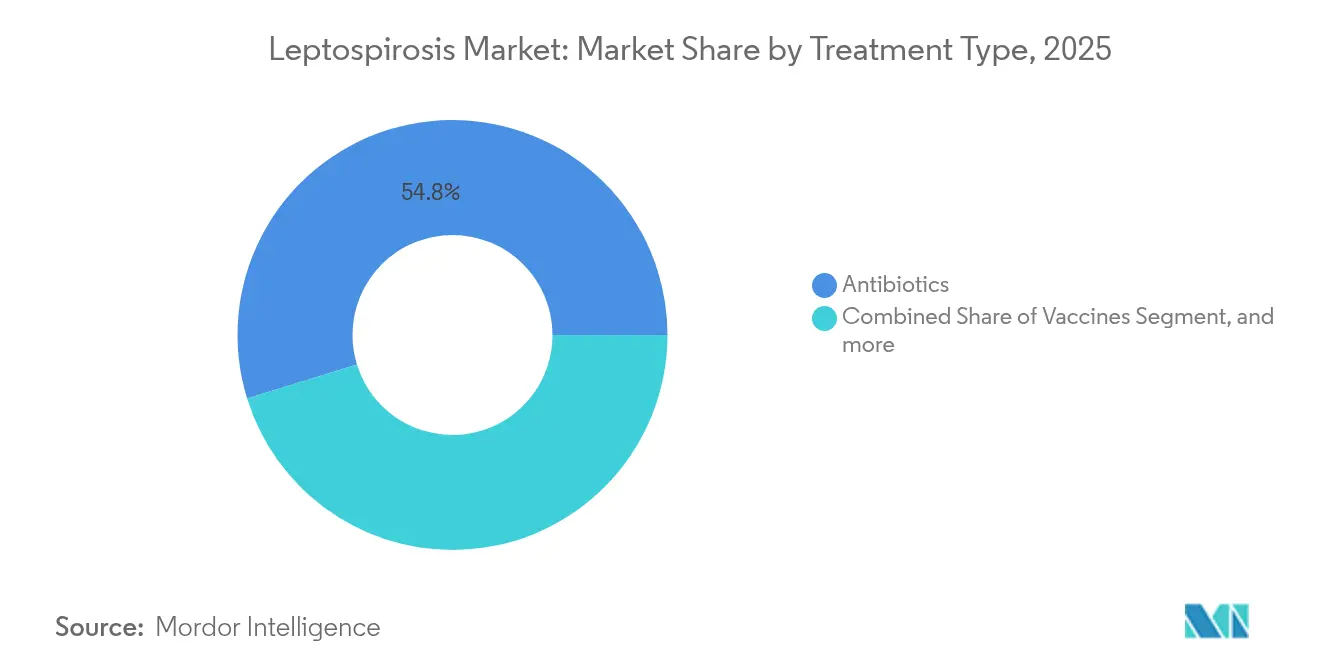

- Par type de traitement, les antibiotiques représentaient 54,78 % de la part de marché de la leptospirose en 2025, tandis que la thérapie de soutien devrait progresser à un TCAC de 8,41 % jusqu'en 2031.

- Par tests de diagnostic, la sérologie représentait 45,10 % de la taille du marché de la leptospirose en 2025 et les tests de diagnostic rapide progressent à un TCAC de 7,78 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 57,90 % de la taille du marché de la leptospirose en 2025, tandis que les hôpitaux vétérinaires affichaient le TCAC projeté le plus rapide à 8,12 % jusqu'en 2031.

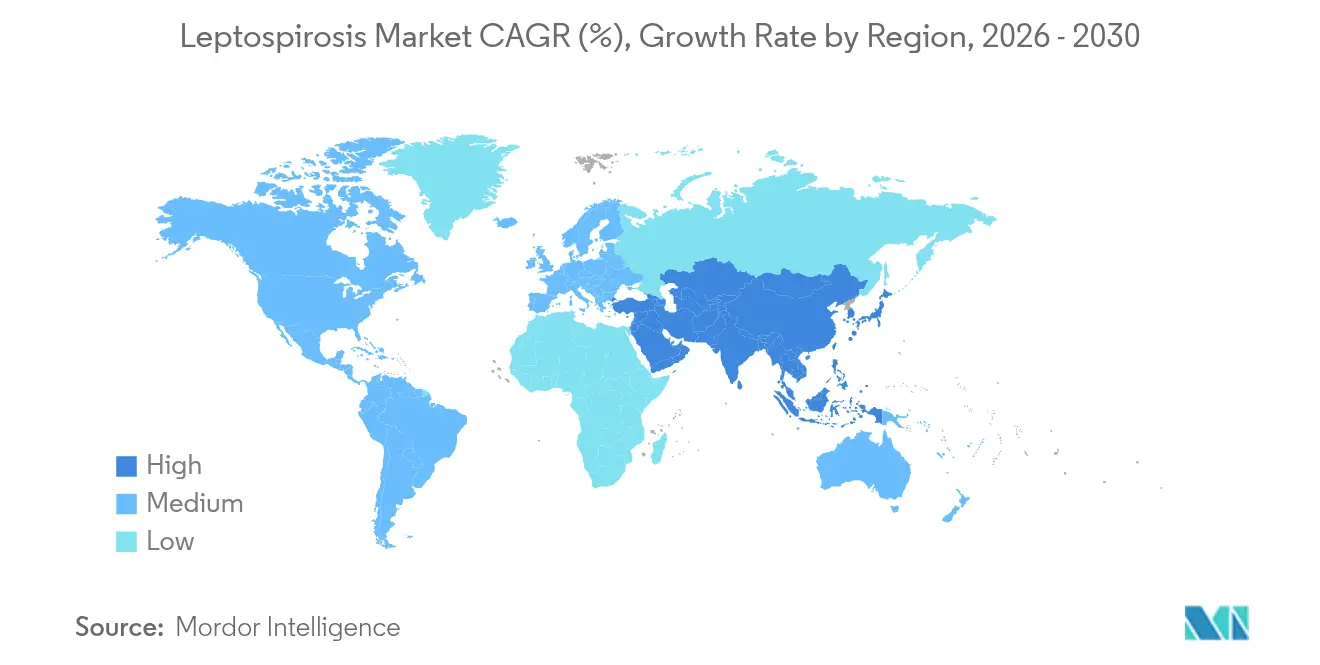

- Par géographie, l'Amérique du Nord représentait 41,85 % de la part de marché de la leptospirose en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 7,16 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la leptospirose

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de l'incidence liée aux inondations provoquées par le climat | +1.8% | Mondial, concentré en Asie du Sud/Sud-Est, Amérique latine | Moyen terme (2-4 ans) |

| Croissance des programmes gouvernementaux de vaccination du bétail | +1.5% | ����é������, Thaïlande, Philippines, UE, Australie | Moyen terme (2-4 ans) |

| Prise de conscience post-COVID de la Santé Unique face aux zoonoses | +1.2% | Mondial, porté par l'OCDE, l'ASEAN, les donateurs multilatéraux | Long terme (≥ 4 ans) |

| Adoption des diagnostics moléculaires rapides | +0.9% | Amérique du Nord, UE, pôles urbains APAC | Court terme (≤ 2 ans) |

| Solutions biotechnologiques intégrées de lutte contre les rongeurs | +0.4% | Centres urbains en Asie-Pacifique, Amérique latine | Long terme (≥ 4 ans) |

| Mandats de prophylaxie financés par l'employeur en Asie du Sud-Est | +0.6% | Malaisie, Viêtnam, Indonésie, Thaïlande | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Hausse de l'incidence liée aux inondations provoquées par le climat

Le risque de leptospirose augmente après les fortes pluies et les inondations qui maintiennent les Leptospira dans l'eau et le sol, élèvent le contact rongeurs-humains et contaminent les sources d'eau potable. Les perturbations déplacent les réservoirs de rongeurs vers les habitations et les sites de travail, multipliant l'exposition humaine, notamment là où l'assainissement est déficient. L'Asie-Pacifique supporte une large part des cas mondiaux, avec des saisons de mousson générant des pics répétés d'hospitalisations et des goulets d'étranglement diagnostiques dans les districts ruraux. L'expansion urbaine dans les plaines inondables prolonge la persistance environnementale et crée des zones de transmission péri-urbaines dépourvues de drainage et d'eau saine. Les investissements se déplacent vers des modèles d'alerte précoce reliant les alertes pluviométriques à des antibiotiques pré-positionnés et à des diagnostics mobiles, soutenant un déploiement anticipé qui limite les admissions de cas graves. Les recommandations de santé publique signalent systématiquement le risque de leptospirose lors des réponses aux inondations et insistent sur la détection rapide des cas et les mesures de sécurité de l'eau dans les communautés touchées[1]Organisation mondiale de la Santé, "Leptospirose," Organisation mondiale de la Santé, who.int . Les évaluations climatiques indiquent une augmentation des précipitations extrêmes dans de nombreuses régions, ce qui renforce les facteurs environnementaux alignés sur des fenêtres de risque de leptospirose plus élevées.

Croissance des programmes gouvernementaux de vaccination du bétail

Les réglementations relatives à l'exportation de bétail sur des marchés tels que le ����é������, la Thaïlande et les Philippines lient les certifications à une sérologie négative ou à une vaccination en cours, ce qui fait passer les dépenses de la santé optionnelle du troupeau à la conformité obligatoire. Les autorités agricoles brésiliennes ont élargi les obligations vaccinales dans les zones à risque pour protéger les chaînes d'approvisionnement bovines et les accréditations à l'exportation, ce qui accroît la demande en vaccins multivalents et la planification des achats. Le Département du développement de l'élevage thaïlandais a prévu des budgets pour l'immunisation des troupeaux porcins dans les provinces exportatrices afin de protéger la qualité des carcasses et d'accélérer la reconstitution des élevages. Les protocoles de biosécurité australiens intègrent les dossiers de vaccination dans la logistique de déplacement du bétail, ce qui génère une demande répétée de services vétérinaires et de vaccins. Ces mesures normalisent la prévention de la leptospirose dans le cadre de la préparation à l'exportation plutôt que comme réponse épisodique aux maladies, et elles renforcent une adoption stable des portefeuilles vaccinaux établis sur le marché de la leptospirose. Les orientations officielles en matière de santé animale et les cadres de certification indiquent comment la vaccination sous-tend les contrôles de déplacement et la préparation au commerce international pour les produits animaux.

Prise de conscience post-COVID de la Santé Unique face aux zoonoses

Les réformes post-pandémie ont fait passer les zoonoses des budgets vétérinaires de niche aux agendas de sécurité nationale et de finance, alignant un capital soutenu pour la surveillance dans les secteurs humain, animal et environnemental. Les prêteurs multilatéraux lient les investissements en soins primaires aux diagnostics de Santé Unique, et les directives d'approvisionnement favorisent les plateformes PCR multiplexes qui résolvent les diagnostics différentiels des maladies fébriles, y compris la leptospirose. Les efforts de normalisation menés par l'OMS élargissent la participation des pays, harmonisant les définitions de cas et les protocoles de laboratoire qui permettent un suivi comparable de l'incidence. Les programmes de donateurs prolongent le financement des diagnostics en milieu rural et de la formation de la main-d'œuvre, comblant les lacunes historiques dans les systèmes de santé périphériques et les districts agricoles. La coordination entre les ministères est désormais routinière dans de nombreux pays, ce qui réduit les délais de notification des épidémies et de mobilisation des ressources lors des pics saisonniers ou provoqués par les inondations. Ces alignements politiques maintiennent un soutien à long cycle pour les diagnostics et la qualité des laboratoires, qui sont au cœur de la demande soutenue sur le marché de la leptospirose.

Adoption des diagnostics moléculaires rapides

La PCR et la RT-PCR réduisent les délais de confirmation à quelques heures, ce qui soutient les décisions cliniques durant la phase aiguë lorsque la sérologie peut être négative. La détection précoce de l'ADN réduit l'incertitude empirique et améliore la gestion des antimicrobiens en clarifiant l'étiologie parmi les syndromes fébriles à présentation chevauchante. Les règles de santé au travail dans certains pôles d'Asie du Sud-Est encouragent des résultats dans le même quart de travail pour les travailleurs exposés, ce qui favorise l'implantation d'instruments dans les laboratoires hospitaliers et les collaborations de référence pour les tests de pointe. Les opérations vétérinaires avec des troupeaux à haute densité réalisent un dépistage moléculaire pour la gestion des risques au niveau du troupeau, les décisions d'abattage et la portée de la quarantaine. Les plateformes miniaturisées et la baisse des coûts des réactifs permettent aux laboratoires de district d'internaliser la PCR et de raccourcir les délais de transport des échantillons qui ralentissaient historiquement les voies de soins. Les recommandations cliniques et de laboratoire reconnaissent les méthodes moléculaires comme un pilier pour la détection de la leptospirose en phase précoce dans les contextes de santé humaine et animale.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Faible pression tarifaire sur les antibiotiques génériques | -0.6% | Mondial, notamment dans les pays à revenu faible et intermédiaire sensibles aux prix | Long terme (≥ 4 ans) |

| Pénuries chroniques de vaccins dans les régions à faibles revenus | -0.8% | Afrique subsaharienne, Asie du Sud, îles du Pacifique | Moyen terme (2-4 ans) |

| Sous-diagnostic lié aux symptômes précoces non spécifiques | -0.5% | Mondial, prononcé en Asie du Sud/Sud-Est rurale et en Amérique latine | Long terme (≥ 4 ans) |

| Limites de la gestion des antimicrobiens sur l'utilisation prophylactique | -0.4% | Mondial, le plus fort dans les marchés de l'OCDE et à revenu intermédiaire supérieur | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Faible pression tarifaire sur les antibiotiques génériques

La doxycycline et la pénicilline G sont hors brevet depuis longtemps, avec des prix de principes actifs pharmaceutiques et des empreintes de fabrication matures qui maintiennent les coûts de traitement bas. Les appels d'offres compétitifs et les listes de médicaments essentiels orientent les achats vers les fournisseurs les moins chers, ce qui limite la différenciation et l'expansion des marges même lorsque les cas augmentent. La part élevée du segment des antibiotiques reflète le volume plutôt que la valeur, et les programmes de gestion des antimicrobiens limitent l'utilisation prophylactique en dehors des contextes professionnels à haut risque spécifiques. Les formulaires nationaux et les comités hospitaliers renforcent les critères axés sur les coûts qui réduisent les opportunités de marque et plafonnent la croissance des revenus sur le marché de la leptospirose. L'accent des investissements se déplace vers les diagnostics et les vaccins, où la propriété intellectuelle, l'exclusivité réglementaire et les mises à niveau des plateformes soutiennent une économie plus solide. Les cadres des médicaments essentiels et les recommandations de gestion continuent de privilégier des traitements rentables et des indications ciblées, ce qui renforce la sensibilité aux prix dans l'utilisation des antibiotiques pour la leptospirose.

Pénuries chroniques de vaccins dans les régions à faibles revenus

Les exigences de chaîne du froid, la courte durée de conservation et la demande rurale fragmentée compliquent la distribution du dernier kilomètre pour les vaccins contre la leptospirose dans les zones géographiques à faibles revenus. Les fabricants privilégient les appels d'offres prévisibles à gros volumes, ce qui peut laisser les régions à faibles revenus exposées aux ruptures de stock et à une disponibilité sporadique. La diversité des sérovars et les exigences de licences locales augmentent la complexité des dossiers pour les petits marchés et découragent les investissements lorsque les besoins annuels en doses sont limités. Les cycles d'approvisionnement des donateurs peuvent retarder l'approvisionnement si les spécifications ne correspondent pas à la couverture des sérovars sous licence, entraînant des besoins de reformulation qui allongent les délais. Des signaux de demande irréguliers et des engagements d'achat anticipé limités dissuadent l'expansion des capacités, notamment chez les fabricants sous contrat desservant plusieurs programmes vaccinaux. Les partenaires mondiaux en matière d'immunisation et les initiatives d'approvisionnement ont souligné la fiabilité de la chaîne du froid et l'alignement des achats comme leviers clés pour améliorer l'accès aux vaccins dans les contextes contraints[2]Gavi, l'Alliance du Vaccin, "Plateforme d'optimisation des équipements de la chaîne du froid," Gavi, gavi.org .

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de traitement : la thérapie de soutien progresse à mesure que les cas graves s'accumulent

Les antibiotiques représentaient 54,78 % des revenus par type de traitement en 2025, tandis que la thérapie de soutien progresse à un TCAC de 8,41 % jusqu'en 2031, car les cas diagnostiqués tardivement évoluent vers une maladie grave nécessitant une intervention hospitalière intensive. Les épisodes graves de leptospirose peuvent générer entre 15 000 et 25 000 USD de frais hospitaliers en raison des dialyses, ventilations et transfusions, ce qui dépasse de loin le coût de 20 à 50 USD d'une cure d'antibiotiques standard. Les vaccins représentaient environ 30 % des dépenses par type de traitement en 2025, pour le bétail et les cohortes professionnelles à haut risque, avec des formulations multivalentes tarifées entre 8 et 12 USD par dose et des protocoles de rappel soutenant une demande récurrente. Les thérapies adjuvantes, telles que les immunoglobulines et les corticostéroïdes pour les atteintes pulmonaires sévères, restent de niche mais bénéficient d'une inclusion croissante dans les protocoles de soins intensifs. Ce schéma de dépenses renforce une économie bifurquée sur le marché de la leptospirose, où les antibiotiques bon marché dominent les volumes et les soins de soutien à plus haute valeur captent une part croissante des revenus. Les recommandations cliniques soulignent la rapidité de la prescription d'antibiotiques et la gestion attentive des complications organiques, ce qui s'aligne sur l'intensification croissante de la thérapie de soutien pour les présentations complexes.

Le paysage thérapeutique devrait conserver la prédominance des antibiotiques en raison de leur utilisation en première ligne et de leur large familiarité clinique, mais la prévention et le diagnostic précoce déplaceront de plus en plus l'exposition aux coûts hors des contextes intensifs. La croissance des vaccins sera soutenue par les mandats de conformité à l'exportation dans l'élevage et la prophylaxie financée par l'employeur dans les effectifs exposés aux inondations, ce qui stabilise la demande au-delà des cycles épidémiques. L'amélioration de la chaîne du froid et les plateformes recombinantes élargissent la gamme des options vaccinales viables pour les systèmes de santé des pays à revenu intermédiaire, soutenant une croissance supérieure au marché pour la vaccination sur le marché de la leptospirose. À mesure que la sensibilisation progresse, le secteur de la leptospirose continuera de mettre l'accent sur le diagnostic rapide, les antibiotiques ciblés et les protocoles de soutien complets, notamment lors des pics saisonniers et des poussées post-inondations. Sur l'horizon de prévision, le centre de création de valeur se déplace vers des offres intégrées de prévention et de soins qui réduisent les cas graves dans les zones géographiques à forte charge. Les pratiques de vaccination vétérinaire et la gestion des risques professionnels seront essentielles pour gérer les dynamiques de transmission inter-espèces affectant la santé humaine et animale.

Par tests de diagnostic : les tests de diagnostic rapide bouleversent l'ancrage laboratorin de la sérologie

La sérologie a conservé 45,10 % des volumes diagnostiques en 2025, tandis que les tests de diagnostic rapide croissent à un TCAC de 7,78 % en raison des mandats de point de soins et du besoin de décisions dans le même quart de travail dans les milieux de travail à forte exposition. Les diagnostics moléculaires approchent du tiers des dépenses dans les centres urbains qui justifient les coûts en capital par le débit et le multiplexage, et ils fournissent des résultats exploitables durant la phase aiguë. Les tests de diagnostic rapide comblent les lacunes d'accès dans les cliniques rurales et les exploitations où les délais de transport peuvent s'étendre à plusieurs jours, pendant que les patients se détériorent ou abandonnent le suivi. Les prix des tests à flux latéral autour de 3 à 6 USD positionnent les tests de diagnostic rapide comme des alternatives attrayantes aux flux de travail ELISA une fois inclus les délais de main-d'œuvre et de communication, tandis que la PCR maintient une tarification premium basée sur la sensibilité et la spécificité. Cette évolution élève le rôle des plateformes rapides sur le marché de la leptospirose, notamment là où les politiques exigent un retour au travail plus rapide ou des décisions de traitement le jour même. Les recommandations techniques reconnaissent que la PCR en phase précoce peut précéder la séroconversion, tandis que la sérologie reste importante pour la confirmation en phase tardive et la surveillance.

Les schémas d'adoption se concentrent autour des exigences réglementaires et de la maturité des infrastructures, avec l'Asie du Sud-Est en tête de l'utilisation des tests de diagnostic rapide dans les postes de santé au travail et les hôpitaux de district adoptant des instruments PCR compacts pour raccourcir les délais d'exécution. Les laboratoires vétérinaires de référence dans les grandes exploitations laitières et porcines justifient l'adoption moléculaire pour le dépistage au niveau du troupeau, l'abattage et les décisions de quarantaine qui protègent la productivité. La base installée de la sérologie et la familiarité des techniciens ancrent encore de nombreux laboratoires, mais les modalités concurrentes font évoluer les priorités d'approvisionnement vers des options plus rapides et plus portables. À mesure que les payeurs publics et privés élargissent le remboursement des tests précoces, le marché de la leptospirose s'oriente vers des modalités qui réduisent l'incertitude empirique et évitent les complications liées aux soins tardifs. Dans cette transition, le secteur de la leptospirose optimise les menus de tests dans tous les contextes de soins afin que la détection aiguë, la confirmation et la surveillance coexistent au bon niveau de prestation de services. Les plateformes de diagnostic vétérinaire continuent de s'aligner sur les capacités des laboratoires humains, renforçant l'intégration des données de Santé Unique sans dupliquer les capacités.

Par utilisateur final : les hôpitaux vétérinaires s'imposent comme frontière de croissance

Les hôpitaux ont capté 57,90 % des dépenses des utilisateurs finaux en 2025, reflétant la forte proportion de cas graves nécessitant une hospitalisation et des services de soins intensifs. Les cliniques gèrent les tests ambulatoires et les traitements non compliqués et représentent environ un quart du marché, tandis que les hôpitaux vétérinaires constituent le canal à la croissance la plus rapide avec un TCAC de 8,12 % compte tenu du passage à la vaccination programmée des troupeaux. Les grands producteurs laitiers des marchés développés intègrent les coûts vaccinaux par tête dans leurs plans d'exploitation, et des pratiques similaires se répandent dans les troupeaux orientés vers l'exportation en Asie-Pacifique et en Amérique latine. La vaccination des animaux de compagnie est devenue routinière sur les marchés urbains avec loisirs de plein air, ce qui soutient les revenus vaccinaux vétérinaires sur le marché de la leptospirose. Les services vétérinaires gouvernementaux et les programmes mobiles constituent le reste et font souvent office de bras de sensibilisation pour soutenir la vaccination et la surveillance dans les zones reculées. Les recommandations de santé vétérinaire soulignent la vaccination des troupeaux et la biosécurité pour atténuer les pertes économiques liées aux problèmes de reproduction et à la dégradation des performances.

La réglementation et l'alignement de la chaîne d'approvisionnement sont au cœur de la croissance dans les canaux vétérinaires, car les exportateurs dépendent de l'immunisation documentée pour répondre aux exigences des destinations. Les producteurs reconnaissent de plus en plus que l'infection subclinique nuit au rendement et aux performances du troupeau même lorsque la mortalité est limitée, ce qui renforce la vaccination programmée et les tests. Cette orientation réduira l'écart de revenus entre les hôpitaux humains et les prestataires vétérinaires au fil du temps, à mesure que l'intensification de l'élevage et la prophylaxie des animaux de compagnie s'élargissent dans les centres urbains. Avec la variabilité climatique et les inondations croissantes, le marché de la leptospirose s'appuiera sur les hôpitaux et réseaux vétérinaires pour maintenir la protection des troupeaux, certifier la conformité et coordonner les réponses lorsque les schémas de sérovars évoluent. À mesure que les modèles de cofinancement évoluent, le secteur de la leptospirose étendra les offres de services comprenant vaccination, diagnostics et analytique pour les producteurs cherchant un accès prévisible à l'exportation et un contrôle des coûts. La collaboration entre les agences vétérinaires et de santé humaine continuera de renforcer la surveillance et la communication des risques à la suite d'événements météorologiques extrêmes.

Analyse géographique

L'Amérique du Nord représentait 41,85 % de la valeur mondiale en 2025, soutenue par une forte adoption diagnostique, le remboursement des tests moléculaires et la large vaccination vétérinaire dans les populations canines et bovines. Les É�ٲ��ٲ�-���Ծ��� ancrent les dépenses régionales à travers les expositions liées à l'agriculture, aux loisirs de plein air et à l'entraînement militaire, tandis que la vaccination canine reste une source de revenus stable pour les vétérinaires. L'adoption réglementaire rapide des nouveaux diagnostics et des réseaux de distribution robustes soutiennent une offre fiable et des cycles réguliers de renouvellement des produits dans toutes les modalités. Le marché de la leptospirose bénéficie de protocoles de sécurité au travail bien définis qui encouragent les tests précoces pour les travailleurs exposés. Les recommandations de vaccination des animaux de compagnie et le fort taux de possession de chiens contribuent également à une demande vaccinale récurrente dans les cliniques et les hôpitaux. Les autorités cliniques et vétérinaires de la région fournissent des orientations sur les risques d'exposition et les mesures préventives qui maintiennent la sensibilisation et l'intensité des tests.

L'Europe représentait environ un quart des revenus mondiaux en 2025, avec une demande concentrée dans les économies d'élevage orientées vers l'exportation et les points chauds de loisirs nautiques. L'Allemagne, la France et les Pays-Bas maintiennent une surveillance rigoureuse de la santé animale et déploient la vaccination dans les bovins reproducteurs et les porcs dans les zones à risque, tandis que les marchés nordiques privilégient la prophylaxie canine. La réglementation de l'UE sur les médicaments vétérinaires et la reconnaissance mutuelle simplifient les approbations pour les formulations vaccinales mises à jour et soutiennent le déploiement transfrontalier. L'Europe du Sud connaît des épidémies humaines saisonnières après les inondations agricoles, ce qui maintient les volumes de tests hospitaliers. Le marché de la leptospirose en Europe bénéficie d'une surveillance coordonnée, d'une biosécurité réglementée et de services vétérinaires structurés qui favorisent la vaccination et les diagnostics. Les ressources réglementaires européennes pour les médicaments vétérinaires offrent une voie vers la mise sur le marché et les mises à jour post-autorisation qui s'alignent sur les profils de sérovars en évolution.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,16 % jusqu'en 2031, portée par les inondations saisonnières, la modernisation de l'élevage et les projets pilotes de prophylaxie financée par l'employeur dans les zones d'exportation. La Thaïlande, le Viêtnam et les Philippines signalent une transmission endémique avec des pics liés à la mousson, et les extensions de l'assurance nationale améliorent l'accès aux diagnostics pour réduire les erreurs de diagnostic par rapport à la dengue ou la typhoïde. Le secteur porcin chinois intègre la vaccination contre la leptospirose dans le cadre du repeuplement et de la biosécurité après les perturbations liées à la peste porcine africaine, ce qui augmente l'utilisation des vaccins. Les coopératives laitières indiennes pilotent des programmes de dépistage des troupeaux dans les bassins laitiers où les infections subcliniques affectent la qualité et l'éligibilité à l'exportation, élargissant le marché de la leptospirose dans les districts ruraux. L'Amérique du Sud représente environ 15 % de la valeur, les mandats de vaccination bovine du ����é������ soutenant une demande stable dans les principaux États producteurs. Le Moyen-Orient et l'Afrique restent contraints par l'offre en raison des ruptures de stock de vaccins et des diagnostics limités, ce qui plafonne les revenus malgré une forte charge dans les zones sujettes aux inondations. Les agences régionales de santé et de réponse aux catastrophes continuent de signaler des épidémies liées aux inondations et insistent sur l'assainissement de l'eau et l'atténuation des risques professionnels pour contenir la transmission.

Paysage concurrentiel

Le marché de la leptospirose présente une double structure, avec les vaccins vétérinaires concentrés chez Zoetis, Boehringer Ingelheim, MSD Animal Health, Virbac et Elanco, et les diagnostics humains et les thérapeutiques fragmentés parmi les fournisseurs régionaux et les services de laboratoire. Les acteurs établis dans le domaine des vaccins défendent leur position grâce à des capacités de recherche et développement, d'affaires réglementaires et de chaîne du froid verticalement intégrées dans de nombreux pays. L'étendue du portefeuille couvrant les formulations canines, bovines et porcines et la personnalisation des sérovars augmentent les coûts de changement pour les acheteurs. La concurrence dans les diagnostics s'intensifie à mesure que les panels moléculaires s'élargissent et que les développeurs de tests de diagnostic rapide pénètrent les canaux de point de soins où les flux de travail ELISA entraînent des délais et des besoins en équipements. Les fabricants régionaux de principes actifs pharmaceutiques en Inde et en Chine visent la préqualification de l'OMS pour concourir dans les appels d'offres, ce qui pourrait élargir les options d'approvisionnement en antibiotiques sur les marchés sensibles aux prix. Ces dynamiques maintiennent un marché de la leptospirose concurrentiel, avec une différenciation ancrée dans la rapidité des résultats, la fiabilité de la chaîne du froid et les dossiers réglementaires multi-pays. Les communications des entreprises et les pages produits indiquent des investissements constants dans les panels moléculaires et les mises à jour des vaccins alignées sur l'épidémiologie régionale.

Les mouvements stratégiques en 2024 et 2025 mettent l'accent sur les expansions de capacité, la fabrication localisée et les licences pour atteindre de nouveaux canaux. Les spécialistes des diagnostics moléculaires accordent des licences sur les panels PCR aux laboratoires vétérinaires pour éroder la prééminence de la sérologie et augmenter le débit des laboratoires de référence. Les producteurs de tests de diagnostic rapide ciblent les programmes de santé au travail en Asie du Sud-Est où des décisions dans le même quart de travail sont requises. Les fabricants de vaccins investissent dans des plateformes autogènes pour la correspondance des sérovars propres aux exploitations sur les marchés à épidémiologie diversifiée. En parallèle, les entreprises poursuivent des formulations thermostables pour réduire les pertes de chaîne du froid dans les régions tropicales et les États insulaires. Ces tactiques élargissent l'accès et stabilisent l'approvisionnement dans les zones géographiques confrontées à des perturbations récurrentes de la mousson et à des contraintes logistiques. Ensemble, elles élargissent l'empreinte du marché de la leptospirose en alignant la conception des produits sur les conditions de terrain et les attentes réglementaires. Les annonces des entreprises et les mises à jour réglementaires fournissent des preuves des mises à niveau de capacité, des approbations et des partenariats régionaux qui s'alignent sur ces thèmes.

L'adoption technologique reste un facteur de différenciation clé. Les acteurs établis déposent des brevets sur les adjuvants, la couverture des sérovars et la thermostabilité et intègrent les antigènes de la leptospirose dans des vaccins combinés qui réduisent les coûts d'administration. Les fournisseurs de solutions moléculaires élargissent les panels qui détectent plusieurs sérovars en un seul test pour améliorer la sensibilité et le flux de travail pratique en laboratoire. Les développeurs de tests de diagnostic rapide affinent les formats à flux latéral pour une utilisation sur le terrain en milieu tropical où la réfrigération est peu fiable. Les nouveaux entrants explorent des plateformes recombinantes et des tests d'acides nucléiques déployables sur le terrain visant un délai d'exécution plus rapide avec une infrastructure minimale. Ces développements favorisent les entreprises qui traduisent l'innovation de laboratoire en solutions robustes, à faible empreinte, adaptées aux environnements sujets aux inondations et aux fortes chaleurs, ce qui s'aligne sur les évolutions de la demande sur le marché de la leptospirose. Les pipelines des entreprises et la littérature sur les produits indiquent un accent continu sur la fiabilité, la portabilité et la facilité de formation pour les contextes non tertiaires.

Leaders du secteur de la leptospirose

Zoetis

MSD Animal Health (Merck & Co.)

Boehringer Ingelheim Animal Health

Virbac

Elanco

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : MSD Animal Health a confirmé une expansion de 895 millions USD à De Soto, Kansas, pour renforcer la fabrication de vaccins vétérinaires.

- Mars 2024 : Zoetis a acquis un site à Melbourne, portant la production annuelle de vaccins à 130 millions de doses

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la leptospirose comme les ventes mondiales de vaccins humains et vétérinaires, d'antibiotiques, de traitements de soutien et de kits de diagnostic commerciaux qui atteignent les patients ou les animaux par l'intermédiaire des hôpitaux, des cliniques vétérinaires, des programmes de santé publique et des distributeurs agréés. Selon ���ϲ�����, le fait de regrouper les revenus des traitements et des tests en un seul pool reflète les décisions budgétaires du monde réel et donne aux acheteurs une vision complète des dépenses.

Exclusion du champ d'application : les réactifs destinés uniquement à la recherche et les tests développés en laboratoire qui n'ont pas fait l'objet d'une autorisation clinique ne sont pas pris en compte.

Aperçu de la segmentation

- Par type de traitement

- Antibiotiques

- Vaccins

- Thérapie de soutien

- Thérapies adjuvantes

- Par tests de diagnostic

- Sérologie (ELISA, MAT)

- Moléculaire (PCR/RT-PCR)

- Tests de diagnostic rapide (TDR)

- Autres tests de diagnostic

- Par utilisateur final

- ��ô�辱�ٲ��ܳ�

- Cliniques

- ��ô�辱�ٲ��ܳ� vétérinaires

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- APAC

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'APAC

- Moyen-Orient et Afrique

- Moyen-Orient

- CCG

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- É�����ٱ�

- �����������

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des médecins spécialistes des maladies infectieuses, des vétérinaires de terrain, des responsables des achats et des distributeurs de produits diagnostiques en Amérique du Nord, au ����é������, en Inde, en Thaïlande et au Kenya. Ces conversations ont permis de clarifier le véritable dosage des traitements, les pics de saisonnalité après les inondations, les panels de tests typiques commandés et les fourchettes de prix, ce qui nous a permis de remettre en question les estimations des bureaux et d'affermir les ratios entre l'incidence et la demande.

Recherche documentaire

Nous avons commencé par des ensembles de données ouvertes tels que l'Observatoire mondial de la santé de l'OMS, les rapports sur la santé animale de l'OIE, les dénombrements de bétail de FAOSTAT et les codes commerciaux des vaccins de UN Comtrade, qui nous ont fourni des indications sur l'incidence, la taille des troupeaux et les expéditions. Les revues spécialisées (The Lancet, PLOS NTDs), les tableaux de bord des épidémies nationales et les résumés de brevets de Questel ont permis de suivre la diversité des souches et les actifs du pipeline. Les documents SEC et 10-K des fabricants de médicaments cotés en bourse ont fourni les prix de vente moyens. Dow Jones Factiva et D&B Hoovers ont complété la répartition des revenus. Cette liste est illustrative ; de nombreuses autres sources crédibles ont alimenté notre étude documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant de prévalence par rapport aux cas traités convertit les infections humaines et animales signalées en doses et en volumes de tests ; des récapitulatifs sélectifs ascendants des fournisseurs valident les totaux. Les variables clés comprennent l'incidence annuelle de l'infection, la couverture vaccinale du bétail, la part des cas graves nécessitant des antibiotiques par voie intraveineuse, le nombre moyen de panels de tests par cas suspect, et la parité régionale du pouvoir d'achat pour l'écart des prix. La régression multivariée avec les inondations liées aux conditions météorologiques et les changements de population du bétail permet de projeter la demande, tandis que l'analyse des scénarios vérifie les trajectoires hautes et basses. Les lacunes dans les données, en particulier dans les régions sous-déclarées, ont été comblées par des facteurs de correction convenus par les experts et ancrés dans des maladies comparables.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux flux commerciaux et aux registres d'achats des hôpitaux avant d'être examinés par les responsables. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements importants tels que l'approbation d'un vaccin majeur ou une inondation due à El Niño. Un passage final par l'analyste permet de s'assurer que les clients reçoivent la dernière version du rapport.

Pourquoi la ligne de base de Mordor pour la leptospirose est-elle fiable ?

Les chiffres publiés divergent souvent parce que les entreprises choisissent des paniers de produits, des multiplicateurs d'incidence ou des cadences d'actualisation différents. Nous divulguons le champ d'application dès le départ et le révisons chaque année, afin que les planificateurs puissent retracer chaque hypothèse.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 529,3 MILLIONS D'USD (2025) | Renseignements sur le Mordor | - |

| 556,3 MILLIONS D'USD (2025) | Conseil mondial A | exclut l'érosion des prix des produits diagnostiques, applique un TCAC uniforme à toutes les régions |

| 501,0 MILLIONS D'USD (2023) | Journal professionnel B | année de base plus ancienne et pas d'ajustement du canal vétérinaire |

| 447,8 MIO USD (2021) | Association sectorielle C | utilise des données d'incidence vieilles de sept ans et omet le retraitement de l'inflation monétaire |

La comparaison montre que la clarté du champ d'application, les données d'incidence actualisées et le recalibrage annuel permettent à ���ϲ����� de fournir une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés traitées dans le rapport

Quelles sont les perspectives de croissance du marché de la leptospirose jusqu'en 2031 ?

Le marché de la leptospirose devrait passer de 847,52 millions USD en 2026 à 1,13 milliard USD d'ici 2031 à un TCAC de 5,94 %, avec une croissance ancrée dans les évolutions de la demande liées au climat, la vaccination liée à la conformité et l'expansion des diagnostics rapides.

Quelle région mène les dépenses actuelles et laquelle connaît la croissance la plus rapide sur le marché de la leptospirose ?

L'Amérique du Nord était en tête avec 41,85 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,16 % jusqu'en 2031 en raison de l'incidence liée aux inondations et de la modernisation de l'élevage.

Quels sont les segments de traitement et d'utilisateurs finaux les plus importants sur le marché de la leptospirose ?

Les antibiotiques représentaient 54,78 % des revenus 2025 parmi les traitements et les hôpitaux captaient 57,90 % parmi les utilisateurs finaux, tandis que la thérapie de soutien et les hôpitaux vétérinaires affichent les TCAC les plus rapides jusqu'en 2031.

Comment les diagnostics évoluent-ils sur le marché de la leptospirose ?

La sérologie a conservé 45,10 % des volumes diagnostiques 2025, mais l'adoption des tests de diagnostic rapide et de la PCR est en hausse en raison des besoins de décision dans le même quart de travail, des gains de débit hospitalier et des exigences de santé au travail.

Quelles tendances politiques et de financement soutiennent une demande durable sur le marché de la leptospirose ?

La budgétisation de la Santé Unique, les mandats de vaccination liés à l'exportation et le financement multilatéral qui intègre les diagnostics dans les soins primaires soutiennent une demande à long terme sur les canaux humains et vétérinaires.

Quels sont les principaux défis limitant la croissance sur le marché de la leptospirose ?

La pression tarifaire sur les antibiotiques génériques et les pénuries chroniques de vaccins dans les régions à faibles revenus limitent la capture de valeur et l'accès, malgré l'augmentation des volumes de cas et l'élargissement de la couverture de surveillance.

Dernière mise à jour de la page le: