Taille et parts du marché des médicaments contre la thrombose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 28.2 Milliards de dollars |

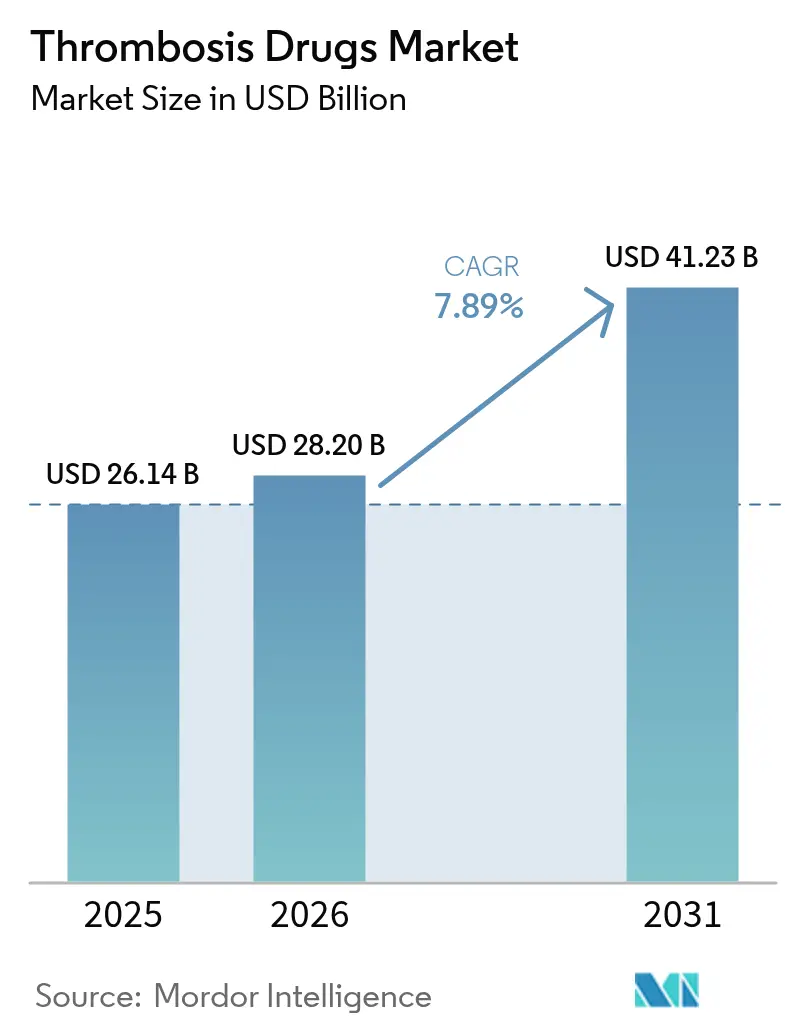

| Taille du Marché (2031) | 41.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre la thrombose par ���ϲ�����

La taille du marché des médicaments contre la thrombose était évaluée à 26,14 milliards USD en 2025 et devrait croître de 28,2 milliards USD en 2026 pour atteindre 41,23 milliards USD d'ici 2031, à un TCAC de 7,89 % au cours de la période de prévision (2026-2031). L'allongement de l'espérance de vie, la hausse de l'incidence de la thrombo-embolie veineuse (TEV) et l'adoption accélérée des anticoagulants oraux directs (AOD) soutiennent une demande stable. Les feux verts réglementaires accordés aux inhibiteurs du facteur XI de première classe, associés aux outils de stratification du risque basés sur l'intelligence artificielle, redéfinissent la sélection thérapeutique au-delà de la warfarine et de l'héparine. Les hôpitaux continuent de privilégier les injectables à action rapide pour les soins aigus, tandis que l'utilisation ambulatoire des AOD oraux à prise quotidienne devient la norme de référence. Les réponses concurrentielles aux falaises de brevets imminentes incluent une consolidation autour de mécanismes d'action plus sûrs et des programmes de remise visant à maintenir la fidélité lors du passage des médicaments de marque aux génériques.

Principaux enseignements du rapport

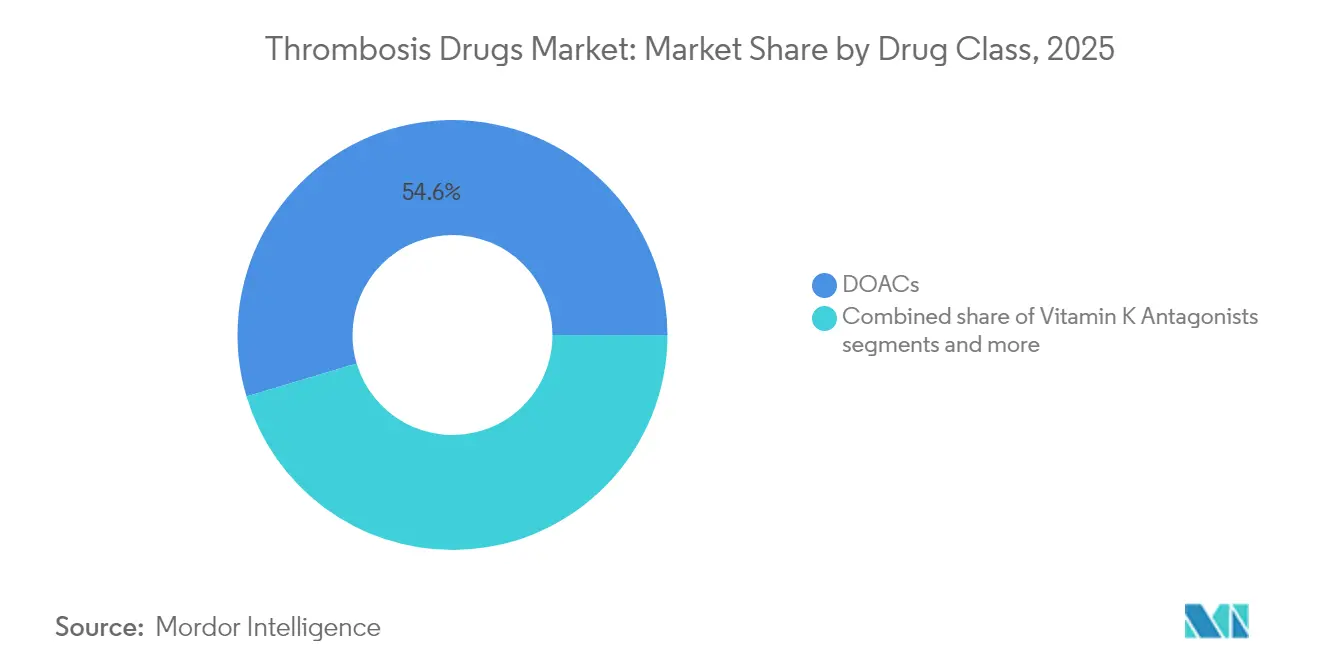

- Par classe thérapeutique, les AOD ont capturé 54,62 % des parts du marché des médicaments contre la thrombose en 2025, tandis que les inhibiteurs du facteur XI devraient se développer à un TCAC de 8,24 % jusqu'en 2031.

- Par type de maladie, la thrombose veineuse profonde était en tête avec 31,22 % de la taille du marché des médicaments contre la thrombose en 2025 ; l'embolie pulmonaire devrait croître à un TCAC de 8,12 % d'ici 2031.

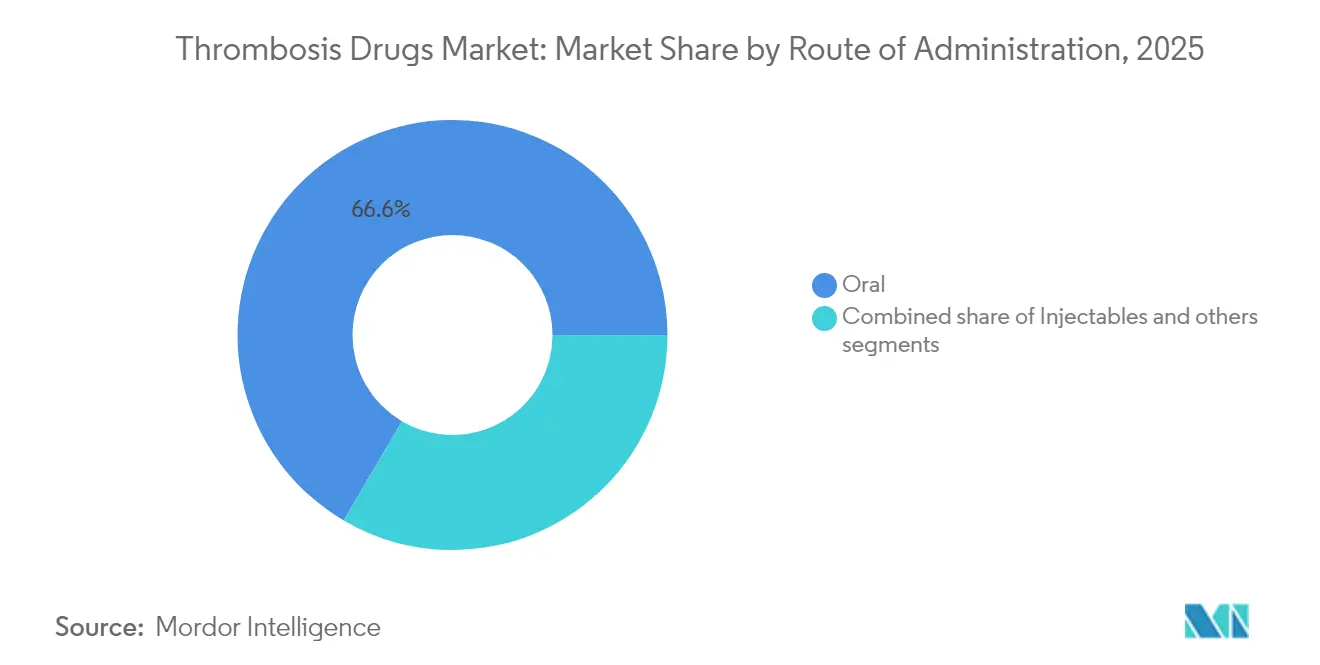

- Par voie d'administration, les produits oraux représentaient 66,55 % de la taille du marché des médicaments contre la thrombose en 2025, tandis que les injectables devraient croître à un TCAC de 7,98 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 37,86 % des parts du marché des médicaments contre la thrombose en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,97 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des médicaments contre la thrombose

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la prévalence de la thrombo-embolie veineuse (TEV) | +2.1% | Mondial, avec une concentration dans les populations vieillissantes d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Adoption rapide des anticoagulants oraux directs (AOD) | +1.8% | Amérique du Nord et Europe en tête, Asie-Pacifique en suiveur | Moyen terme (2-4 ans) |

| Augmentation des volumes chirurgicaux et besoin de prophylaxie péri-opératoire | +1.4% | Mondial, porté par l'expansion des soins de santé en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pipeline d'inhibiteurs du facteur XI promettant un risque hémorragique réduit | +1.2% | Adoption précoce en Amérique du Nord et en Europe, expansion mondiale | Long terme (≥ 4 ans) |

| Protocoles déclenchés par la COVID pour la thromboprophylaxie en milieu hospitalier | +0.8% | Mondial, avec un impact persistant dans les systèmes hospitaliers | Court terme (≤ 2 ans) |

| Expansion de la stratification du risque basée sur l'IA permettant une thérapie ciblée | +0.6% | Amérique du Nord et Europe en tête, adoption sélective en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Hausse de la prévalence de la TEV

L'allongement de l'espérance de vie et la hausse du taux de survie au cancer augmentent l'incidence de la TEV, faisant de l'anticoagulation à long terme une composante essentielle de la prise en charge des maladies chroniques. Les patients atteints d'un cancer du poumon présentent des taux d'embolie pulmonaire environ six fois supérieurs à la base de référence de la population, créant une demande durable pour des agents oraux plus sûrs[1]Source : Zhang Yi-Wen et al., « Progrès de la recherche sur l'association entre le cancer du poumon et l'embolie pulmonaire », Journal of Cardiothoracic Surgery, journal.cardiothoracsurg.com . Les hôpitaux répondent en intégrant les protocoles de thrombose dans les parcours oncologiques, faisant passer l'anticoagulation d'une gestion épisodique à une gestion continue.

Adoption rapide des AOD

Les données probantes issues des études ROCKET-AF et ARISTOTLE continuent de renforcer la confiance des prescripteurs dans le rivaroxaban et l'apixaban. Bristol Myers Squibb et Pfizer ont enregistré 3,2 milliards USD de ventes d'Eliquis au quatrième trimestre 2024. Les prix négociés par Medicare, effectifs à partir de janvier 2026, réduisent les coûts à la charge des patients, élargissant l'éligibilité sans compromettre les marges.

Augmentation des volumes chirurgicaux et prophylaxie péri-opératoire

Les chirurgies électives et traumatologiques augmentent le plus rapidement en Asie-Pacifique, où les héparines de bas poids moléculaire (HBPM) réduisent les durées d'hospitalisation de 3,3 à 2,4 jours dans les cas de fibrillation auriculaire. Les procédures ambulatoires en hôpital de jour accentuent le besoin d'injectables prévisibles assurant le relais entre la chirurgie et la prophylaxie ambulatoire.

Expansion du pipeline d'inhibiteurs du facteur XI

L'abelacimab a réduit les saignements majeurs ou cliniquement pertinents de 67 % par rapport au rivaroxaban dans des études de phase II[2]Source : Anthos Therapeutics, « L'abelacimab 150 mg a démontré une réduction des saignements de 67 % », Anthostherapeutics.com . Novartis a sécurisé ce candidat par une acquisition de 925 millions USD, soulignant l'intention du secteur de dépasser les limites de sécurité des AOD.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des nouveaux anticoagulants | -1.5% | Mondial, avec un impact aigu dans les marchés émergents sensibles aux prix | Moyen terme (2-4 ans) |

| Expiration des brevets et érosion par les génériques | -1.2% | Principalement en Amérique du Nord et en Europe, se propageant aux marchés mondiaux | Court terme (≤ 2 ans) |

| Préoccupations de sécurité – saignements majeurs et agents de réversion limités | -0.9% | Mondial, avec un accent réglementaire dans les marchés développés | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Coût élevé des nouveaux anticoagulants

Les prix catalogue dépassent souvent ceux de la warfarine, freinant l'adoption dans les régions sensibles aux prix. Bristol Myers Squibb et Pfizer vendent désormais l'Eliquis directement aux patients avec une remise de 40 %, ramenant les coûts mensuels à 346 USD. Les évolutions politiques telles que les négociations Medicare laissent présager une pression plus large sur les prix.

Expiration des brevets et érosion par les génériques

L'approbation par la FDA de génériques du rivaroxaban en mars 2025 a entraîné une baisse de 31 % des ventes de Xarelto de Bayer au premier trimestre 2025. Une érosion similaire se profile pour l'Eliquis en 2028, contraignant les innovateurs à faire migrer leurs portefeuilles vers des actifs de nouvelle génération.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : dominance des AOD et dynamique des inhibiteurs du facteur XI

Les AOD ont représenté 54,62 % des parts du marché des médicaments contre la thrombose en 2025 et constituent une tranche de 14,28 milliards USD de la taille du marché des médicaments contre la thrombose, en expansion grâce à une posologie simplifiée et à des exigences de surveillance réduites. Les inhibiteurs du facteur XI devraient progresser à un TCAC de 8,24 %, convertissant les cliniciens et les patients réticents aux risques hémorragiques.

L'héparine et les HBPM conservent leur pertinence pour le relais en milieu hospitalier et les protocoles oncologiques. Les antagonistes de la vitamine K se replient vers les contextes à ressources limitées, tandis que les thrombolytiques conservent des rôles de niche dans les urgences d'AVC et d'embolie pulmonaire massive. L'arrivée d'agents sous-cutanés mensuels inhibiteurs du facteur XI pourrait brouiller les frontières traditionnelles entre oral et injectable, redéfinissant l'alignement concurrentiel au sein du marché des médicaments contre la thrombose.

Par type de maladie : leadership de la TVP face à la croissance rapide de l'EP

La thrombose veineuse profonde représentait 31,22 % de la taille du marché des médicaments contre la thrombose en 2025, portée par l'anticoagulation prescrite par les recommandations après une chirurgie orthopédique. L'embolie pulmonaire devrait se développer le plus rapidement à un TCAC de 8,12 %, alimentée par l'amélioration des diagnostics par angiographie par tomodensitométrie.

L'adoption des équipes de réponse à l'embolie pulmonaire standardise le traitement rapide, tandis que la thrombose associée au cancer gagne en visibilité à mesure que les taux de survie augmentent. La prévention des AVC chez les patients atteints de fibrillation auriculaire reste une application à haute valeur ajoutée, notamment avec les données de sécurité des inhibiteurs du facteur XI promettant une éligibilité plus large.

Par voie d'administration : prédominance de la voie orale avec résurgence des injectables

Les thérapies orales représentaient 66,55 % de la taille du marché des médicaments contre la thrombose en 2025. Les formulations à action prolongée à prise quotidienne renforcent l'observance, notamment dans la prise en charge ambulatoire de la fibrillation auriculaire.

Les hôpitaux s'appuient sur les HBPM et l'héparine non fractionnée pour leur action immédiate et leur réversion rapide. Les actifs en développement tels que les inhibiteurs du facteur XI sous-cutanés hebdomadaires pourraient offrir une alternative sans voie orale alliant commodité et titration rapide, redonnant aux injectables une place de choix au sein du marché des médicaments contre la thrombose.

Par canal de distribution : leadership hospitalier dans un contexte d'expansion numérique

Les pharmacies hospitalières ont généré 46,15 % de la valeur en 2025, liées à l'initiation des soins aigus. Les points de vente au détail soutiennent la prise en charge chronique, tandis que les pharmacies en ligne progressent à un TCAC de 7,84 % à mesure que la télémédecine normalise les ordonnances numériques.

Les programmes de remise directe aux consommateurs contournent les gestionnaires de prestations traditionnels, et les pharmacies spécialisées intègrent des applications d'observance qui transmettent les données de dosage aux cliniciens. Ces modèles hybrides redéfinissent l'économie de la distribution au dernier kilomètre sur le marché des médicaments contre la thrombose.

Analyse géographique

Les systèmes de remboursement de l'Amérique du Nord et l'adoption précoce des AOD ont ancré 37,86 % des parts du marché des médicaments contre la thrombose en 2025. Les négociations fédérales sur les prix visent à équilibrer accessibilité financière et innovation, élargissant potentiellement l'accès aux médicaments sans entraver les investissements en R&D.

L'Europe maintient des recommandations cliniques harmonisées qui accélèrent l'intégration des agents innovants ; la région affiche une croissance régulière à un chiffre moyen soutenue par le vieillissement démographique.

L'Asie-Pacifique, projetée à un TCAC de 7,97 %, bénéficie de la modernisation des infrastructures et de volumes plus élevés de chirurgies électives. La réforme des hôpitaux à plusieurs niveaux en Chine et le programme Ayushman Bharat en Inde élargissent les cohortes assurées, tandis que la société super-vieillissante du Japon maintient une utilisation élevée d'anticoagulants par habitant. L'Amérique latine et le Moyen-Orient et l'Afrique sont en retrait mais affichent des campagnes de sensibilisation croissantes et des génériques importés qui abaissent les barrières à l'entrée, élargissant progressivement leur empreinte sur le marché des médicaments contre la thrombose.

Paysage concurrentiel

Les expirations de propriété intellectuelle font basculer le pouvoir vers les pipelines plutôt que vers les marques actuelles. L'alliance Eliquis entre Bristol Myers Squibb et Pfizer illustre une approche d'économies d'échelle, mais le coucher de soleil de son exclusivité en 2028 pousse les partenaires à explorer des cibles de nouvelle génération. Bayer se tourne vers la diversification cardiométabolique après avoir vu les revenus de Xarelto reculer sous la pression des génériques.

L'acquisition d'Anthos Therapeutics par Novartis positionne l'abelacimab comme un entrant phare dans l'espace des inhibiteurs du facteur XI, tandis que Johnson & Johnson fait progresser le milvexian en phase III dans plusieurs indications. Le secteur voit une prévalence croissante de collaborations stratégiques associant l'innovation moléculaire à des plateformes numériques de stratification du risque pour renforcer l'ancrage clinique.

Les fabricants de génériques Lupin et Taro capitalisent sur les approbations nouvellement accordées, permettant aux payeurs de basculer rapidement vers des options moins coûteuses. Les acteurs du marché s'efforcent donc de proposer des profils hémorragiques différenciés ou des écosystèmes de soins intégrés, confirmant que la compétitivité future repose sur des solutions globales de gestion de la thrombose plutôt que sur la seule efficacité du médicament.

Leaders du secteur des médicaments contre la thrombose

Boehringer Ingelheim GmbH

Johnson & Johnson

Sanofi SA

Pfizer Inc.

Laurus Lab (Aspen Pharmacare Holdings Limited)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Bristol Myers Squibb et Pfizer ont lancé des ventes directes aux consommateurs d'Eliquis avec une remise de 40 %

- Mars 2025 : la FDA a autorisé les premiers génériques du rivaroxaban de Lupin et Taro, déclenchant une concurrence immédiate sur les prix

Périmètre du rapport mondial sur le marché des médicaments contre la thrombose

Selon le périmètre du rapport, un thrombus est un caillot sanguin qui se développe à l'intérieur du cœur ou sur les parois des vaisseaux sanguins à la suite de l'adhésion de plaquettes sanguines, de protéines et de cellules. La thrombose est considérée comme la principale source de morbidité et de mortalité chez les patients âgés. Il a été établi que la thrombose est causée par certains troubles cardiovasculaires résultant du vieillissement ou de l'obésité.

Le marché des médicaments contre la thrombose est segmenté par classe thérapeutique, type de maladie, canal de distribution et géographie. Par classe thérapeutique, le marché est segmenté en inhibiteurs du facteur Xa, héparine, inhibiteurs plaquettaires P2Y12 et autres classes thérapeutiques. Par type de maladie, le marché est segmenté en embolie pulmonaire, fibrillation auriculaire, thrombose veineuse profonde et autres types de maladies. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Anticoagulants oraux directs (AOD) |

| Héparine et héparine de bas poids moléculaire |

| Antagonistes de la vitamine K |

| Thrombolytiques / fibrinolytiques |

| Inhibiteurs plaquettaires P2Y12 |

| Inhibiteurs du facteur XI / XII (émergents) |

| Autres |

| Thrombose veineuse profonde |

| Embolie pulmonaire |

| Fibrillation auriculaire |

| Artériopathie oblitérante des membres inférieurs |

| Accident vasculaire cérébral et accident ischémique transitoire |

| Autres |

| Oral |

| Injectable |

| Topique |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Pharmacies par correspondance |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par classe thérapeutique (valeur) | Anticoagulants oraux directs (AOD) | |

| Héparine et héparine de bas poids moléculaire | ||

| Antagonistes de la vitamine K | ||

| Thrombolytiques / fibrinolytiques | ||

| Inhibiteurs plaquettaires P2Y12 | ||

| Inhibiteurs du facteur XI / XII (émergents) | ||

| Autres | ||

| Par type de maladie (valeur) | Thrombose veineuse profonde | |

| Embolie pulmonaire | ||

| Fibrillation auriculaire | ||

| Artériopathie oblitérante des membres inférieurs | ||

| Accident vasculaire cérébral et accident ischémique transitoire | ||

| Autres | ||

| Par voie d'administration (valeur) | Oral | |

| Injectable | ||

| Topique | ||

| Par canal de distribution (valeur) | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Pharmacies par correspondance | ||

| Par géographie (valeur) | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des médicaments contre la thrombose ?

La taille du marché des médicaments contre la thrombose est de 28,2 milliards USD en 2026.

Quelle classe thérapeutique domine le marché des médicaments contre la thrombose ?

Les anticoagulants oraux directs détiennent 54,62 % des parts de marché, ce qui en fait la classe dominante.

À quelle vitesse les inhibiteurs du facteur XI vont-ils croître ?

Les inhibiteurs du facteur XI devraient afficher un TCAC de 8,24 % entre 2026 et 2031.

Pourquoi l'embolie pulmonaire est-elle le segment de maladie à la croissance la plus rapide ?

L'amélioration des diagnostics par angiographie par tomodensitométrie et la généralisation des protocoles de thromboprophylaxie accélèrent les volumes de traitement.

Dernière mise à jour de la page le: