Taille et part du marché des circuits intégrés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

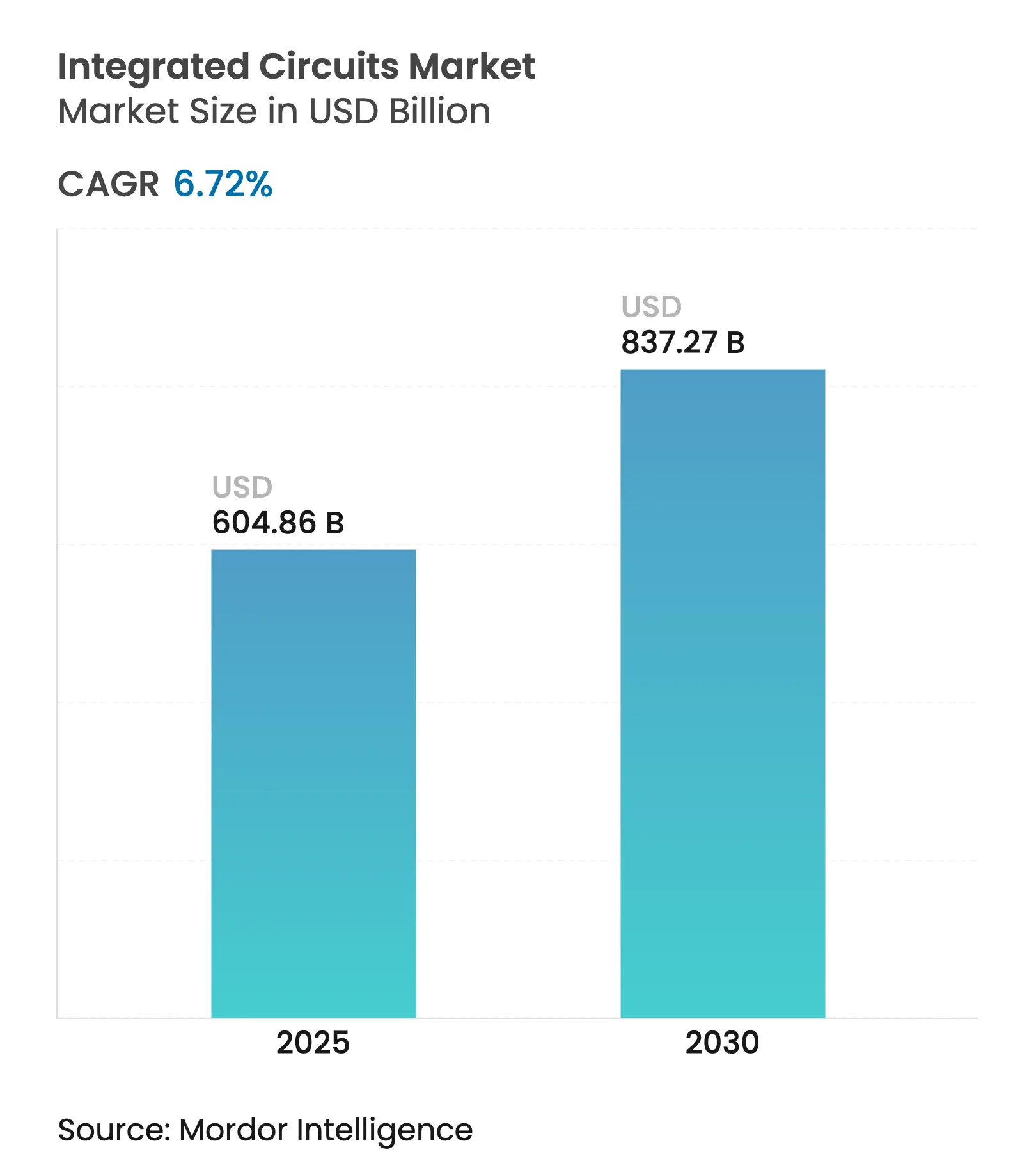

| Taille du Marché (2025) | 604.86 Milliards de dollars |

| Taille du Marché (2030) | 837.27 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des circuits intégrés par ���ϲ�����

La taille du marché des circuits intégrés s'élevait à 604,86 milliards USD en 2025 et devrait atteindre 837,27 milliards USD d'ici 2030, progressant à un TCAC de 6,72 %. Les vendeurs pivotent de l'électronique grand public traditionnelle vers l'informatique optimisée par l'IA, les véhicules électrifiés et les boîtiers à nœuds avancés qui augmentent la valeur par plaquette. La demande de mémoire à haute bande passante (HBM) et de GPU pour l'IA resserre les capacités des fonderies de pointe, tandis que la loi CHIPS et des incitations similaires redessinent la carte mondiale des investissements. L'électrification automobile double la teneur en semi-conducteurs par véhicule et stimule l'innovation en matière de dispositifs de puissance, tandis que les programmes de souveraineté aux É�ٲ��ٲ�-���Ծ��� et en Europe élargissent les empreintes des usines de fabrication nationales. La résilience de la chaîne d'approvisionnement est devenue un facteur de différenciation concurrentiel, car les contrôles à l'exportation reconfigurent les flux d'équipements et encouragent la diversification régionale.

Principaux enseignements du rapport

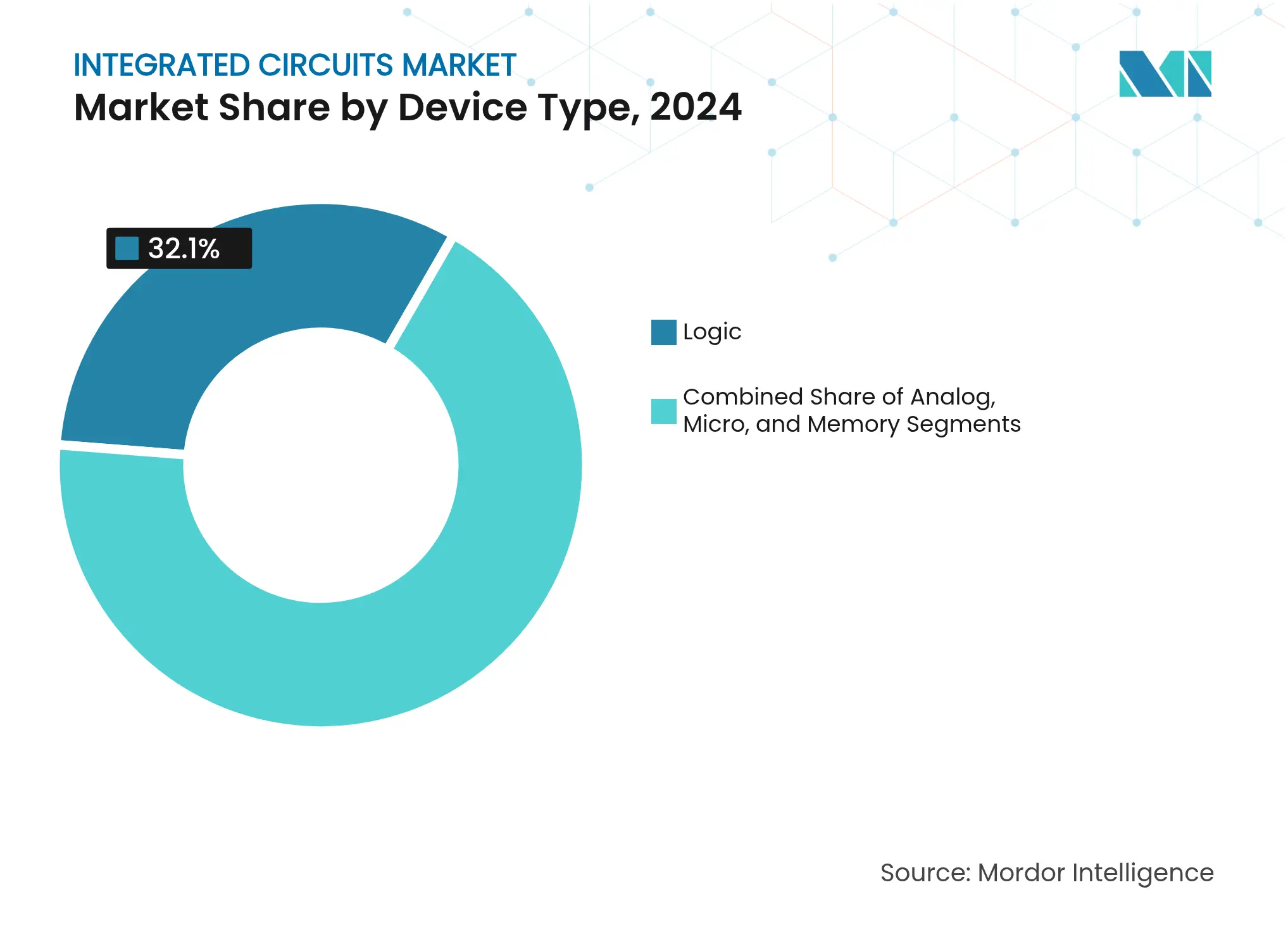

- Par type de dispositif, les CI logiques détenaient 32,1 % de la part de marché des circuits intégrés en 2024, tandis que les CI mémoire devraient afficher un TCAC de 12,2 % jusqu'en 2030.

- Par type de produit, les CI à usage général représentaient 60,3 % du chiffre d'affaires en 2024 ; les CI spécifiques à l'application devraient se développer à un TCAC de 8,7 % jusqu'en 2030.

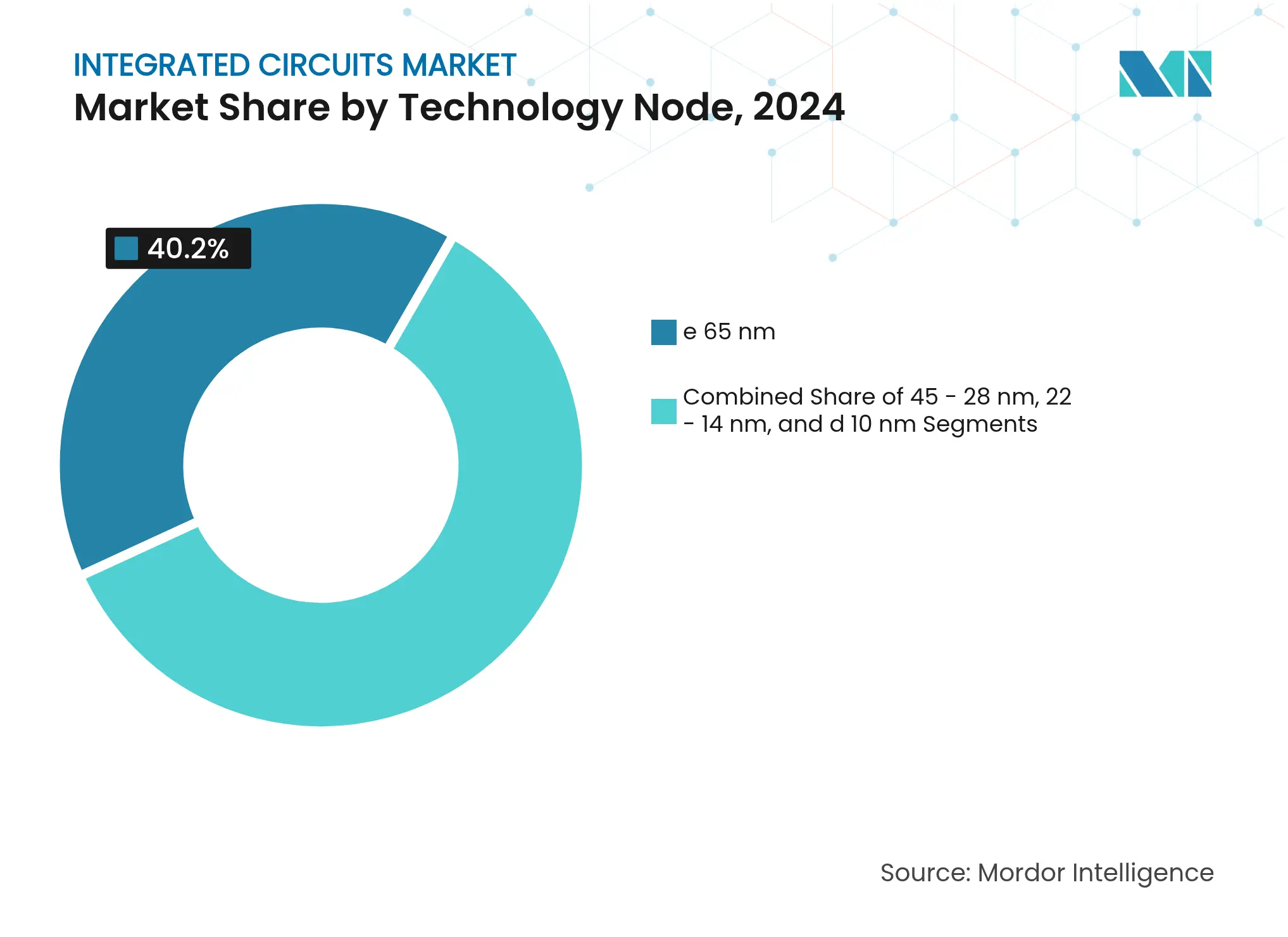

- Par nœud technologique, les dispositifs ≥ 65 nm étaient en tête avec une part de 40,2 %, tandis que la catégorie ≤ 10 nm devrait croître à un TCAC de 12,1 %.

- Par taille de plaquette, les plaquettes de 300 mm dominaient avec une part de 72,4 % en 2024 ; les plaquettes de 450 mm affichent la croissance la plus rapide à un TCAC de 17,6 %.

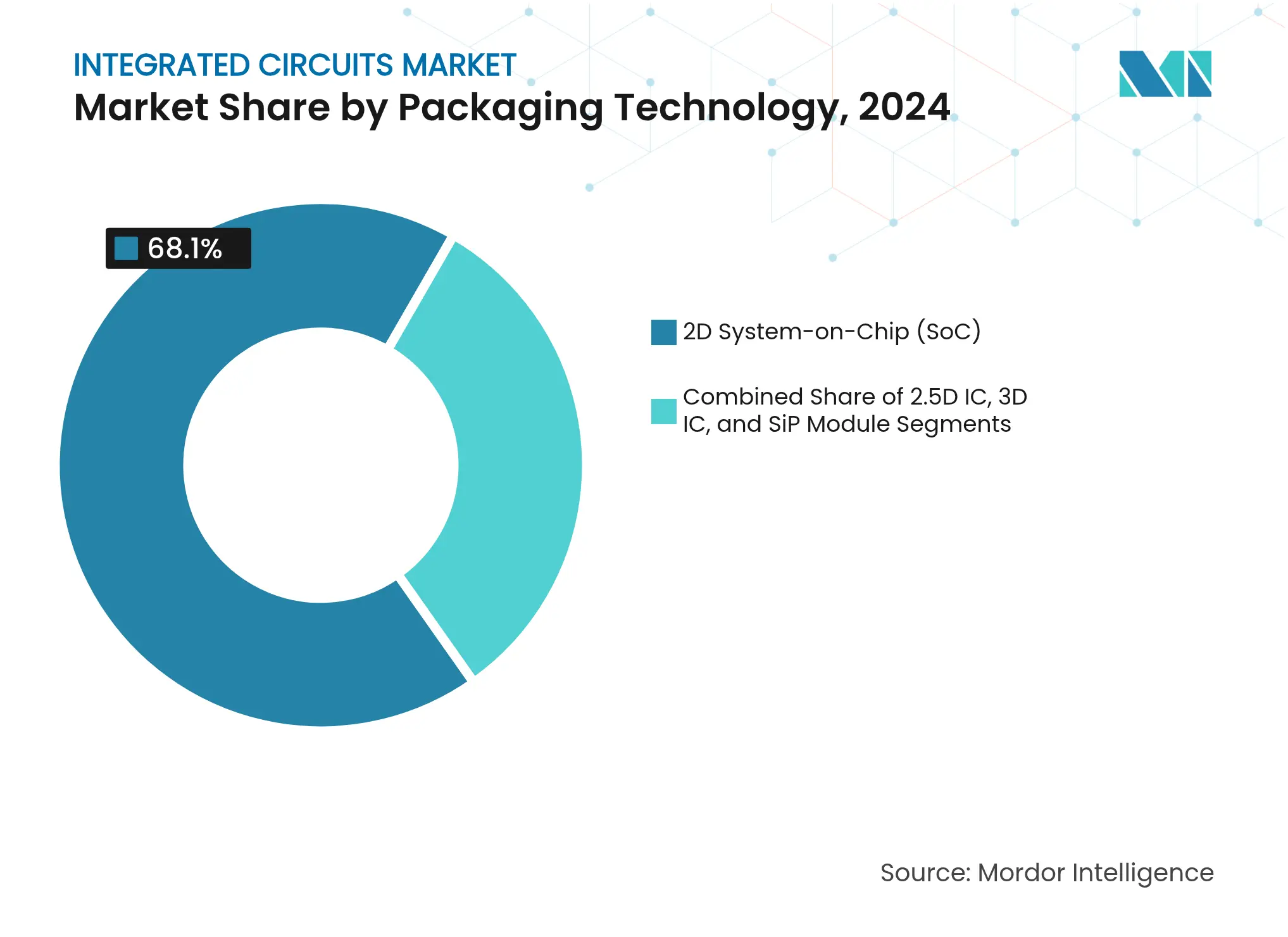

- Par boîtier, les conceptions de système sur puce 2D conservaient une part de 68,1 % ; les architectures CI 3D progressent à un TCAC de 14,4 %.

- Par utilisateur final, l'électronique grand public représentait 34,5 % de la taille du marché des circuits intégrés en 2024, tandis que l'automobile devrait afficher un TCAC de 10,8 % jusqu'en 2030.

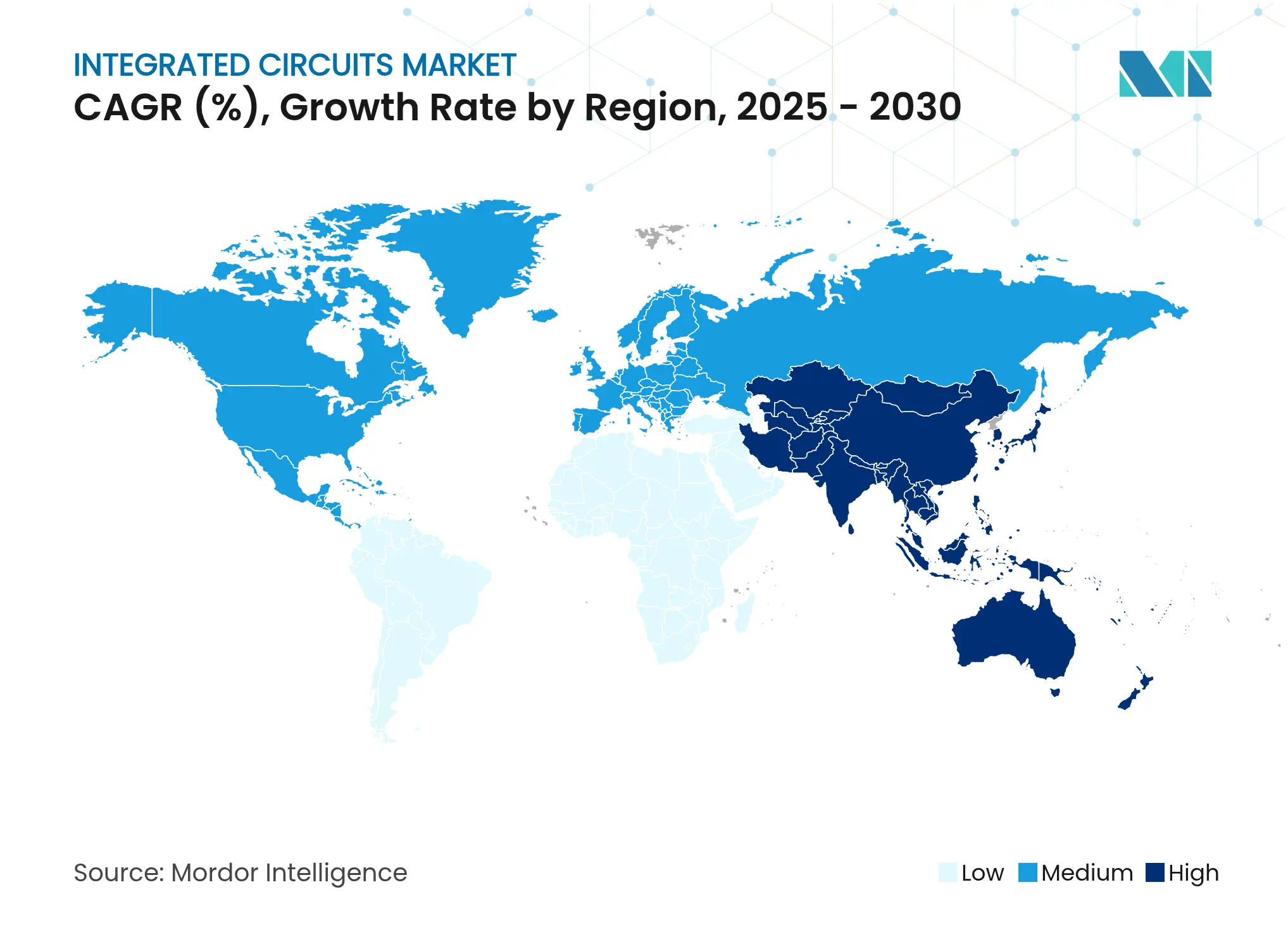

- Par géographie, l'Asie-Pacifique a capté 63,2 % du chiffre d'affaires en 2024 et devrait croître à un TCAC de 8,1 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des circuits intégrés

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération du déploiement des processeurs de centres de données optimisés par l'IA en Amérique du Nord et en Chine | +2.8% | Amérique du Nord et Chine ; répercussions sur l'APAC | Court terme (≤ 2 ans) |

| Les feuilles de route d'électrification et d'ADAS augmentent la teneur en CI par véhicule pour les équipementiers mondiaux | +1.9% | Mondial ; gains précoces en Europe, Amérique du Nord, Chine | Moyen terme (2-4 ans) |

| La loi CHIPS et les lois de souveraineté similaires déclenchent une expansion des fonderies de plusieurs milliards de dollars aux É�ٲ��ٲ�-���Ծ��� et dans l'UE | +1.4% | É�ٲ��ٲ�-���Ծ��� et UE : avantages indirects pour les alliés | Long terme (≥ 4 ans) |

| La complexité des bandes de base 5G/6G et des fronts d'extrémité RF stimule la demande de CI à signal mixte en Asie | +1.2% | Cœur APAC ; répercussions mondiales sur les télécommunications | Moyen terme (2-4 ans) |

| Croissance des modernisations industrielles IoT stimulant la consommation de CI analogiques haute fiabilité en Europe | +0.8% | Europe et Amérique du Nord ; marchés émergents | Moyen terme (2-4 ans) |

| L'adoption croissante des architectures de chiplets et de boîtiers avancés améliore la valeur par plaquette | +1.1% | Mondial, mené par �ղ�ï�ɲ��� et la Corée | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Accélération du déploiement des processeurs de centres de données optimisés par l'IA en Amérique du Nord et en Chine

Les hyperscalers ont élargi la demande de systèmes d'IA, faisant évoluer la composition vers des GPU haute performance, des accélérateurs personnalisés et des piles HBM. Les GPU de génération Blackwell de NVIDIA et les Instinct MI300 d'AMD ont augmenté la densité de calcul tout en poussant les exigences de bande passante mémoire basées sur TSV. Les fonderies à �ղ�ï�ɲ��� et en Corée ont allongé les délais de livraison CoWoS et FOWLP, incitant à des ajouts de capacité et à de nouveaux partenariats de substrats. Des fournisseurs de cloud tels qu'Amazon et Microsoft ont poursuivi le développement de silicium personnalisé pour réduire le coût d'inférence par watt, intensifiant la migration vers des conceptions spécifiques à l'application. Les expansions de fonderies en Amérique du Nord et les crédits d'impôt favorables ont comprimé le délai de mise en volume pour les nouvelles pièces d'IA, maintenant un solide pipeline de commandes jusqu'en 2026.

Les feuilles de route d'électrification et d'ADAS augmentent la teneur en CI par véhicule pour les équipementiers mondiaux

Les véhicules électriques à batterie et les fonctionnalités d'assistance à la conduite de niveau 2 et supérieur ont accru la demande de silicium dans les domaines de la puissance, de la détection et du calcul. La valeur moyenne de la nomenclature des semi-conducteurs par voiture a dépassé 900 USD en 2025 et devrait atteindre 1 200 USD d'ici 2030.[1]Economic Times, "Le coût des puces semi-conductrices par véhicule devrait doubler pour atteindre 1 200 USD d'ici 2030," indiatimes.com Le passage vers des architectures zonales a stimulé l'adoption de contrôleurs de domaine centralisés nécessitant une mémoire haute densité et des SerDes haute vitesse. Infineon, NXP et STMicroelectronics ont approfondi leurs investissements dans les MOSFET en carbure de silicium et les MCU automobiles en 28 nm pour capter les prises de groupe motopropulseur électrique de nouvelle génération. La préférence des équipementiers pour des contrôleurs sécurisés et pouvant être mis à jour par voie hertzienne a fait des certifications de sécurité fonctionnelle et des nœuds de processus longue durée des nécessités stratégiques pour les fournisseurs.

La loi CHIPS et les lois de souveraineté similaires déclenchent une expansion des fonderies de plusieurs milliards de dollars aux É�ٲ��ٲ�-���Ծ��� et dans l'UE

Les subventions gouvernementales et les crédits d'impôt à l'investissement ont accéléré la construction de nouvelles usines en Arizona, Ohio, Idaho et en Saxe. TSMC s'est engagé à investir plus de 65 milliards USD sur trois sites en Arizona pour fournir localement des plaquettes en 2 nm et 3 nm. Micron a alloué 50 milliards USD pour des capacités avancées de DRAM et de NAND en Idaho et à New York, visant une part américaine de 10 % de la mémoire de pointe d'ici 2035. En Europe, onsemi a sélectionné la République tchèque pour une usine de carbure de silicium à intégration verticale de 2 milliards USD, soutenant les objectifs régionaux d'électrification. Ces programmes visent à atténuer les risques géopolitiques, à raccourcir les chaînes d'approvisionnement et à former une main-d'œuvre qualifiée dans les semi-conducteurs au cours de la prochaine décennie.

La complexité des bandes de base 5G/6G et des fronts d'extrémité RF stimule la demande de CI à signal mixte en Asie

La transition vers la 5G avancée et les premiers prototypes 6G a poussé les fabricants de téléphones mobiles et les équipementiers de réseaux à intégrer davantage de filtres, de syntoniseurs et d'amplificateurs de puissance. Qualcomm a étendu son portefeuille de fronts d'extrémité RF aux segments automobile et industriel, en tirant parti de plateformes de connectivité intégrées. Les bureaux d'études à �ղ�ï�ɲ���, en Inde et en Corée du Sud ont augmenté les volumes d'amplificateurs de puissance GaAs et GaN pour répondre aux exigences des radios MIMO massif. Les déploiements d'accès sans fil fixe en Europe et en Amérique du Nord ont stimulé la demande de solutions ASIC en bande de base auprès des fournisseurs fabless asiatiques. Les chipsets clients Wi-Fi 7 sont entrés en production pilote, créant des commandes supplémentaires pour des plaquettes à signal mixte en 28 nm dans les fonderies chinoises continentales.

Analyse de l'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les délais de livraison des outils de lithographie EUV (> 18 mois) limitent la montée en puissance des capacités sub-7 nm | −1.8% | Mondial, concentré dans les fonderies avancées | Moyen terme (2-4 ans) |

| L'escalade des coûts des jeux de masques à nœuds avancés (> 0,6 million USD) dissuade les nouvelles entreprises de procéder à des gravures de circuits | −1.2% | Mondial ; impact important sur les start-ups fabless | Long terme (≥ 4 ans) |

| Les contrôles à l'exportation américano-chinois restreignent l'approvisionnement en EDA et en équipements vers les fonderies chinoises | −1.5% | Chine : impact secondaire sur les chaînes d'approvisionnement mondiales | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Les délais de livraison des outils de lithographie EUV (> 18 mois) limitent la montée en puissance des capacités sub-7 nm

Les créneaux d'expédition limités d'ASML pour les systèmes EUV haute ouverture numérique ont contraint les feuilles de route des fonderies, forçant les clients multi-usines à prioriser l'allocation vers les nœuds phares. Les prix des équipements dépassant 360 millions USD par scanner ont augmenté les ratios d'intensité capitalistique et allongé les horizons de retour sur investissement. TSMC, Samsung et Intel ont optimisé leurs parcs EUV existants grâce à une utilisation plus élevée de plaquettes par jour, mais l'offre incrémentale a été à la traîne par rapport à la demande croissante de logique IA. Le retard dans les pellicules de nouvelle génération et l'infrastructure de masques a exacerbé le goulot d'étranglement, contraignant certains bureaux d'études à procéder à des gravures de circuits sur des nœuds matures pour des produits intermédiaires.

Les contrôles à l'exportation américano-chinois restreignent l'approvisionnement en EDA et en équipements vers les fonderies chinoises

Le renforcement de la règle du produit direct étranger par Washington en décembre 2024 a réduit le flux d'équipements avancés de gravure, de dépôt et de logiciels de conception vers la Chine, ralentissant la migration nationale en dessous de 14 nm. En réponse, les fabricants d'outils chinois ont accéléré la localisation, tandis que Pékin a imposé des interdictions d'exportation sur les composés de gallium et de germanium essentiels à la production de semi-conducteurs composés. Les clients de fonderies chinoises de premier rang ont redirigé certaines commandes vers des fonderies locales, mais des lacunes subsistaient dans l'inspection optique en back-end et la lithographie haute vitesse. Les multinationales disposant d'usines en Chine ont commencé à planifier des mesures d'urgence pour un double approvisionnement en Corée et dans les pays de l'ASEAN, augmentant la complexité opérationnelle et les tampons de stocks.

Analyse des segments

Par type de dispositif : La mémoire dépasse la logique en raison des besoins en bande passante de l'IA

Le chiffre d'affaires des CI mémoire s'est développé plus rapidement que toute autre catégorie, car les clusters d'entraînement IA nécessitaient des piles HBM plus larges et des densités DDR5 plus élevées. Les CI logiques ont encore généré le plus grand volume de ventes en 2024 grâce à la demande de CPU, GPU et SoC dans les systèmes grand public et industriels. Cependant, la taille du marché des circuits intégrés pour la mémoire devrait se développer à un TCAC de 12,2 %, soulignant le pivot stratégique vers des architectures centrées sur les données. Les fournisseurs ont investi dans la DRAM 3D à liaison hybride pour minimiser la hauteur du boîtier tout en augmentant la largeur du canal, permettant aux accélérateurs de nouvelle génération d'alimenter efficacement des milliers de cœurs de calcul. Les dispositifs analogiques de gestion de l'alimentation adjacents ont connu une croissance halo, assurant des rails de tension stables pour la hiérarchie mémoire plus dense.

Les catégories de second rang, notamment les CI à chaîne de signal analogique et les microcontrôleurs, sont restées indispensables pour les tâches de périphérie et de contrôle de moteur dans l'automobile et l'automatisation des usines. Les microcontrôleurs d'IA périphérique intégrant des accélérateurs de réseaux de neurones ont trouvé leur adoption dans les capteurs intelligents nécessitant une faible latence et une efficacité énergétique. Bien que plus cycliques par nature, ces dispositifs apportent de la résilience au marché global des circuits intégrés lors des ralentissements des smartphones ou des PC.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de produit : Les ASIC personnalisés déplacent certains volumes à usage général

En 2024, les CI à usage général représentaient 60,3 % des ventes en raison de leur omniprésence dans de nombreux secteurs verticaux. Pourtant, la recherche d'efficacité spécifique aux charges de travail par les hyperscalers a poussé les CI spécifiques à l'application vers un TCAC de 8,7 % jusqu'en 2030. Chaque accélérateur personnalisé optimisé pour l'inférence de transformateurs ou la sécurité des réseaux a remplacé plusieurs processeurs standard, réduisant la consommation électrique des baies. La part de marché des circuits intégrés pour les pièces spécifiques à l'application a augmenté le plus fortement dans les constructions de centres de données cloud qui privilégient une latence prévisible par rapport à la flexibilité multi-locataires. Les fournisseurs ont répondu avec des plateformes de chiplets configurables qui raccourcissent le délai de gravure de circuits tout en préservant la différenciation architecturale.

Les processeurs à usage général ont continué à faire évoluer les extensions d'ensembles d'instructions, les hiérarchies de cache et les unités vectorielles pour contrer les puces spécialisées. Leur volume d'expédition considérable a maintenu des volumes sains de démarrages de plaquettes en 5 nm et 3 nm, soutenant les économies d'échelle pour les fonderies. Les écosystèmes RISC-V émergents ont ajouté de la concurrence, offrant des conceptions sans licence qui encouragent l'autonomie régionale, en particulier en Asie.

Par nœud technologique : Les nœuds ≤ 10 nm offrent un leadership en matière de performances

Les fonderies ont augmenté leurs budgets d'investissement pour migrer les produits mobiles et de centres de données haut de gamme vers 3 nm et en dessous, même si les processus ≥ 65 nm géraient des applications à fort volume et sensibles aux coûts. La classe ≥ 65 nm est restée le plus grand contributeur au chiffre d'affaires en 2024 en raison de sa longévité dans les pilotes de puissance, d'automobile et d'affichage. Néanmoins, le niveau ≤ 10 nm devrait enregistrer un TCAC de 12,1 %, reflétant un appétit soutenu pour la mise à l'échelle de la densité des transistors afin de prendre en charge les charges de travail IA. La taille du marché des circuits intégrés liée à la capacité sub-10 nm devrait augmenter plus rapidement que les moyennes globales du secteur entre 2025 et 2030, portée par la demande d'architectures à grille enveloppante en 2 nm.

Les nœuds intermédiaires tels que le 22FDX et le 14 nm fin-FET ont préservé leur valeur pour les produits à signal mixte et RF qui bénéficient d'une fuite améliorée sans coûts de lithographie extrêmes. De nombreux fournisseurs automobiles ont conclu des accords d'approvisionnement à long terme sur ces nœuds pour équilibrer la longévité, les certifications de sécurité et le coût total de possession.

Par taille de plaquette : Les 300 mm restent dominants tandis que les pilotes 450 mm gagnent du terrain

Soixante-douze pour cent des démarrages de plaquettes en 2024 ont été traités sur des lignes de 300 mm, grâce à des écosystèmes d'équipements matures et à une utilisation optimisée des usines. Les plans de dépenses d'investissement indiquent de nouvelles expansions en 300 mm dans les Amériques et au Japon pour servir les accélérateurs IA et la production HBM.[2]SEMI, "L'industrie mondiale des semi-conducteurs prévoit d'investir 400 milliards USD dans les équipements de fonderies 300 mm," semi.org Cependant, les études de faisabilité des 450 mm ont repris de l'élan à mesure que les analyses de coût par puce devenaient favorables pour les grandes puces logiques. Les outils pilotes expédiés après 2027 pourraient augmenter le débit sans augmentation proportionnelle de la main-d'œuvre ou de l'empreinte en salle blanche, améliorant le potentiel de marge brute.

Pendant ce temps, les usines de 200 mm ont conservé une importance stratégique pour les dispositifs analogiques, de puissance et MEMS, où la réduction de la conception offre un avantage de performance minimal. L'acquisition par SkyWater de l'usine d'Infineon à Austin a souligné la demande continue pour les nœuds 65 nm à 130 nm dans les applications de défense, industrielles et d'identification sécurisée.

Par technologie de boîtier : L'intégration 3D redéfinit l'architecture des systèmes

Les approches traditionnelles de système sur puce 2D, bien que toujours répandues, ont rencontré des plafonds de performance liés à la taille du réticule et à la densité de puissance. Les CI 3D à base de chiplets ont utilisé la liaison hybride et la distribution d'énergie par la face arrière pour raccourcir les distances d'interconnexion et réduire la latence, alimentant des accélérateurs qui offrent un calcul de classe pétaflop dans un seul socket. Le chiffre d'affaires de la taille du marché des circuits intégrés provenant des boîtiers CI 3D devrait croître à un TCAC de 14,4 %, le plus élevé parmi les formats de boîtiers. L'optique co-packagée a progressé en parallèle, ciblant les feuilles de route des ASIC de commutation à 800 Gbps et 1,6 Tbps qui ne peuvent pas accueillir les modules enfichables conventionnels.

Les interposeurs 2,5D ont offert une étape de transition, permettant la désagrégation de la logique et de la mémoire à l'aide de ponts en silicium tout en évitant les coûts d'empilement 3D complet. Les modules système en boîtier ont maintenu leur élan dans les appareils portables et les nœuds IoT, où la surface de la carte et l'autonomie de la batterie restent des contraintes primordiales.

Par secteur d'utilisation final : L'automobile réduit l'écart avec l'électronique grand public

Les appareils grand public ont encore généré un tiers du chiffre d'affaires de 2024, mais les expéditions unitaires ont plafonné à mesure que les cycles de remplacement des téléphones mobiles s'allongeaient. L'électronique automobile devrait enregistrer un TCAC de 10,8 %, le plus rapide parmi les marchés finaux, propulsé par les groupes motopropulseurs électrifiés et l'autonomie de niveau 2 et supérieur. Les empreintes mémoire par véhicule devraient dépasser 278 Go d'ici 2026, avec plusieurs puces HBM entrant dans les domaines de calcul zonaux et centraux. L'industrie des circuits intégrés a également bénéficié des mises à niveau de l'automatisation industrielle, où la maintenance prédictive et la vision artificielle nécessitent du silicium d'inférence IA périphérique.

Les programmes gouvernementaux et de défense ont privilégié des composants sécurisés à long cycle de vie, stimulant la demande de FPGA durcis aux rayonnements et d'ASIC de fonderies de confiance. L'infrastructure de communication a dépensé régulièrement pour les radios MIMO massif 5G et a commencé des essais sur les architectures à division Open-RAN qui emploient du silicium marchand pour le traitement en bande de base.

Analyse géographique

L'Asie-Pacifique a conservé 63,2 % du chiffre d'affaires mondial en 2024, ancrée par le leadership de �ղ�ï�ɲ��� dans les fonderies, la domination de la Corée du Sud dans la mémoire et la demande captive de la Chine pour les puces nationales. Le TCAC régional de 8,1 % jusqu'en 2030 est porté par une formation de capital agressive, la maturation de l'écosystème de conception et les incitations étatiques. Les entreprises chinoises ont accéléré les programmes d'autonomie, favorisant les fournisseurs locaux de lithographie et d'EDA malgré les obstacles liés aux contrôles à l'exportation. TSMC de �ղ�ï�ɲ��� a transféré les connaissances acquises en Arizona vers son siège social de Hsinchu, préservant les futurs nœuds technologiques. La Corée du Sud s'est diversifiée dans la conception de chiplets et d'accélérateurs IA pour compenser la cyclicité de la DDR et de la NAND, tandis que le Japon a tiré parti de sa force dans les matériaux et les équipements pour sécuriser une position résiliente sur le marché des circuits intégrés.

L'Amérique du Nord s'est classée deuxième par valeur après avoir déployé plus de 540 milliards USD d'investissements annoncés dans des usines depuis 2022. La capacité nationale en HBM et en logique a pris de l'élan à mesure que la loi CHIPS a distribué des financements directs à plusieurs projets. Le Texas est devenu un hub à nœuds mixtes à la suite de l'acquisition de 200 mm par SkyWater et de la montée en puissance continue de Samsung en 4 nm près d'Austin. La région a également concentré la R&D en boîtiers avancés, avec des substrats à cœur de verre et des capacités CoWoS en construction pour atténuer les goulots d'étranglement asiatiques.

L'Europe a poursuivi son autonomie stratégique grâce à la loi européenne sur les puces, offrant des subventions pour attirer la production de dispositifs de puissance et de fronts d'extrémité RF. L'intégration verticale du carbure de silicium d'onsemi en République tchèque a illustré l'accent mis par le continent sur les chaînes de valeur de l'électrification.[3]onsemi, "onsemi sélectionne la République tchèque pour la production de carbure de silicium," onsemi.com L'Allemagne et la France ont financé des alliances de recherche sur les technologies à grille enveloppante en 2 nm, tandis que le Royaume-Uni a repositionné Newport Wafer Fab pour les marchés automobiles Grade-0 et industriels. Combinés, ces programmes visent une augmentation de quelques points de pourcentage de la part de l'Europe dans les démarrages mondiaux de plaquettes d'ici la fin de la décennie.

Paysage concurrentiel

L'arène concurrentielle s'est resserrée autour d'une poignée d'entreprises contrôlant les nœuds avancés, l'approvisionnement en HBM et les boîtiers de pointe. TSMC et Samsung offraient la seule capacité commerciale en 3 nm en 2025, avec Intel réintégrant la course aux fonderies sur ses processus Intel 16 et Intel 3. SK Hynix et Micron ont capté la majeure partie de la demande HBM3e et des premières HBM4, concluant des accords d'approvisionnement à long terme avec les hyperscalers. NVIDIA a maintenu environ 80 % de part de chiffre d'affaires dans les GPU pour l'IA, mais AMD et les fournisseurs d'ASIC personnalisés ont gagné du terrain dans les charges de travail d'inférence, diversifiant la base de fournisseurs.[4]Octopart, "NVIDIA détient 80 % de la part de marché des puces IA," octopart.com

L'activité d'acquisition s'est concentrée sur le comblement des lacunes en matière de capacités : Nokia a accepté d'acquérir Infinera pour 2,3 milliards USD afin de renforcer l'optique ; onsemi a acquis la ligne SiC JFET de Qorvo pour 115 millions USD afin d'élargir ses portefeuilles de puissance haute efficacité ; et SkyWater a repris l'usine d'Infineon à Austin pour sécuriser la capacité nationale de fonderie de confiance. Les fournisseurs d'équipements tels qu'ASML ont conservé un quasi-monopole sur les scanners EUV, conférant à l'entreprise néerlandaise un pouvoir de fixation des prix disproportionné. Les start-ups ont saisi des niches dans la propriété intellectuelle d'interconnexion de chiplets et la structuration indépendante de la lithographie, espérant surfer sur la vague d'intégration hétérogène du secteur.

La géopolitique a ajouté une autre couche concurrentielle. Les restrictions américaines sur les EDA ont incité les entreprises chinoises à co-développer des flux de conception open source, réduisant la dépendance aux outils occidentaux propriétaires. Pendant ce temps, les restrictions chinoises à l'exportation de gallium et de germanium ont incité les acheteurs IDM et OEM occidentaux à s'approvisionner en double auprès de l'Australie et de l'Europe. L'optionnalité de la chaîne d'approvisionnement est devenue une mesure au niveau du conseil d'administration pour la gestion des risques, influençant les décisions d'approvisionnement et de partenariat à long terme.

Leaders du secteur des circuits intégrés

Texas Instruments, Inc.

Infineon Technologies AG

STMicroelectronics N.V.

NXP Semiconductors N.V.

Taiwan Semiconductor Manufacturing Company Limited (TSMC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : SkyWater Technology a acquis l'usine 200 mm d'Infineon à Austin pour étendre la capacité américaine pour les nœuds 130 nm à 65 nm.

- Février 2025 : 3M a rejoint le consortium semi-conducteur US-JOINT, ouvrant un centre de R&D en boîtiers avancés dans la Silicon Valley.

- Février 2025 : Infineon a lancé ses premiers produits en carbure de silicium 200 mm, ciblant les systèmes de mobilité haute tension et d'énergie renouvelable.

- Janvier 2025 : onsemi a finalisé l'acquisition pour 115 millions USD de l'activité SiC JFET de Qorvo, élargissant son portefeuille EliteSiC.

Portée du rapport mondial sur le marché des circuits intégrés

Un circuit intégré (CI) est également appelé micropuce, circuit microélectronique ou puce, un assemblage de composants électroniques fabriqués en une seule unité. Ces unités sont intégrées avec des dispositifs actifs miniaturisés (par exemple, diodes, transistors, etc.) et des dispositifs passifs (par exemple, résistances, condensateurs, etc.), et leurs interconnexions sont établies sur un substrat mince de matériau semi-conducteur (généralement du silicium).

Le marché mondial des circuits intégrés est segmenté par type (CI numérique, CI analogique, CI à signal mixte), type de produit (CI à usage général, CI spécifique à l'application), secteur d'utilisation final (électronique grand public, automobile, informatique et télécommunications, fabrication et automatisation) et géographie.

| Analogique | |

| Micro | MPU |

| MCU | |

| DSP | |

| Logique | |

| ��é���Ǿ����� |

| CI à usage général |

| CI spécifique à l'application |

| ≥ 65 nm |

| 45 – 28 nm |

| 22 – 14 nm |

| ≤ 10 nm |

| 150 mm |

| 200 mm |

| 300 mm |

| 450 mm |

| Système sur puce 2D (SoC) |

| CI 2,5D |

| CI 3D |

| Module système en boîtier |

| Électronique grand public |

| Automobile |

| Communication (filaire et sans fil) |

| Automatisation industrielle et fabrication |

| Informatique et stockage de données |

| Gouvernement (aérospatiale et défense) |

| Autres (énergie, villes intelligentes, dispositifs de santé) |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| �ղ�ï�ɲ��� | ||

| Corée du Sud | ||

| Japon | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Mexique | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de dispositif | Analogique | ||

| Micro | MPU | ||

| MCU | |||

| DSP | |||

| Logique | |||

| ��é���Ǿ����� | |||

| Par type de produit | CI à usage général | ||

| CI spécifique à l'application | |||

| Par nœud technologique | ≥ 65 nm | ||

| 45 – 28 nm | |||

| 22 – 14 nm | |||

| ≤ 10 nm | |||

| Par taille de plaquette | 150 mm | ||

| 200 mm | |||

| 300 mm | |||

| 450 mm | |||

| Par technologie de boîtier (valeur uniquement) | Système sur puce 2D (SoC) | ||

| CI 2,5D | |||

| CI 3D | |||

| Module système en boîtier | |||

| Par secteur d'utilisation final | Électronique grand public | ||

| Automobile | |||

| Communication (filaire et sans fil) | |||

| Automatisation industrielle et fabrication | |||

| Informatique et stockage de données | |||

| Gouvernement (aérospatiale et défense) | |||

| Autres (énergie, villes intelligentes, dispositifs de santé) | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| �ղ�ï�ɲ��� | |||

| Corée du Sud | |||

| Japon | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | ����é������ | ||

| Mexique | |||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des circuits intégrés ?

Le marché a généré 604,86 milliards USD de chiffre d'affaires en 2025 et devrait atteindre 837,27 milliards USD d'ici 2030.

Quelle catégorie de dispositifs connaît la croissance la plus rapide ?

Les CI mémoire mènent la croissance avec un TCAC prévu de 12,2 % jusqu'en 2030, alimenté par la demande des centres de données IA pour la mémoire à haute bande passante.

Pourquoi l'automobile est-elle le segment d'utilisation final à la croissance la plus rapide ?

Pourquoi l'automobile est-elle le segment d'utilisation final à la croissance la plus rapide ?

Comment les programmes de souveraineté affectent-ils les chaînes d'approvisionnement ?

Les initiatives CHIPS américaines et européennes déclenchent plus de 540 milliards USD d'investissements annoncés dans des usines, réduisant la dépendance à la production étrangère.

Quels défis technologiques limitent la mise à l'échelle supplémentaire ?

Les longs délais de livraison des outils de lithographie EUV et les coûts élevés des jeux de masques entravent une expansion rapide des capacités en dessous de 7 nm, contraignant l'offre pour les produits de pointe.

Qui domine l'approvisionnement en GPU pour l'IA ?

NVIDIA maintient environ 80 % de part de marché dans les GPU pour l'IA, bien qu'AMD et les fournisseurs d'ASIC personnalisés gagnent du terrain dans les charges de travail d'inférence.

Dernière mise à jour de la page le: