Taille et Part du Marché de l'Acquisition de Données (DAQ)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.53 Milliards de dollars |

| Taille du Marché (2031) | 4.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

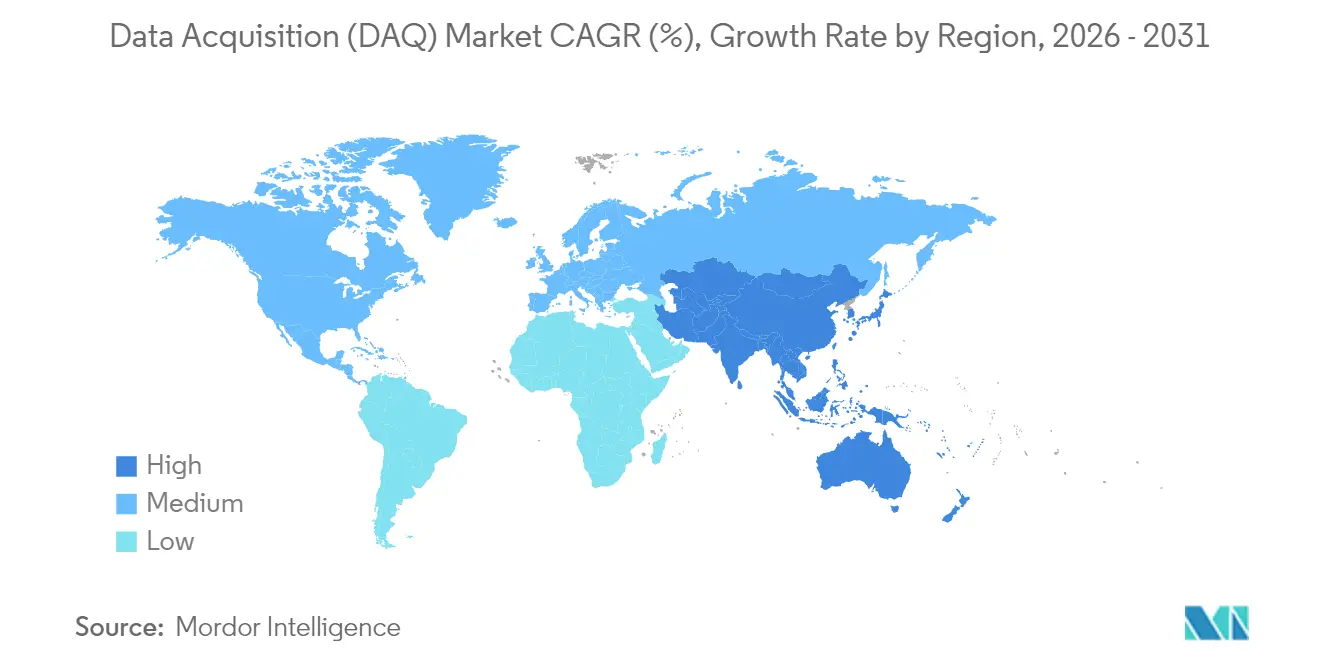

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

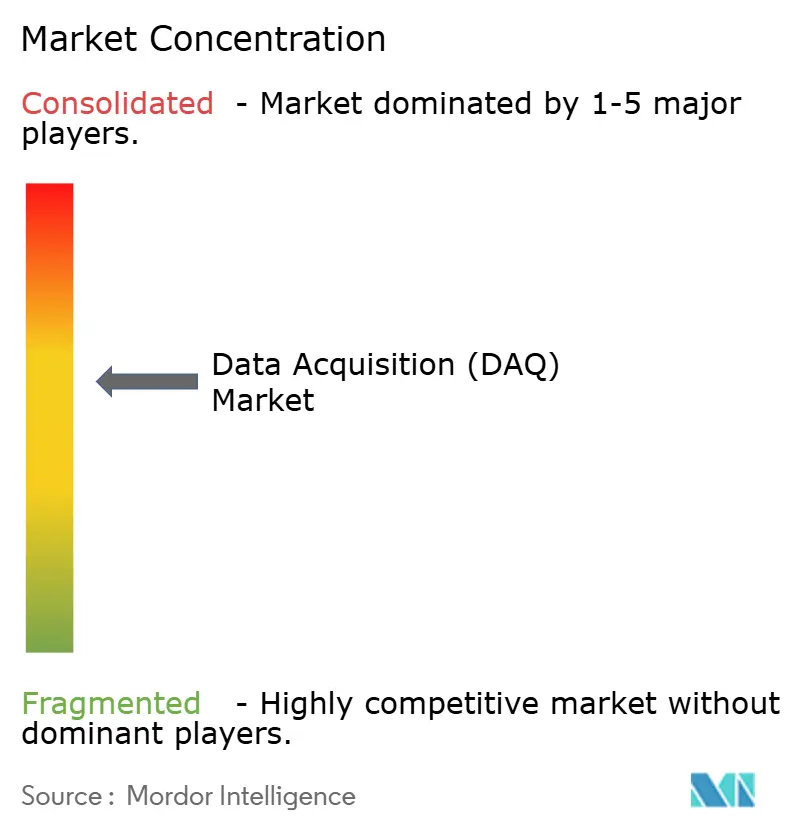

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de l'Acquisition de Données (DAQ) par ���ϲ�����

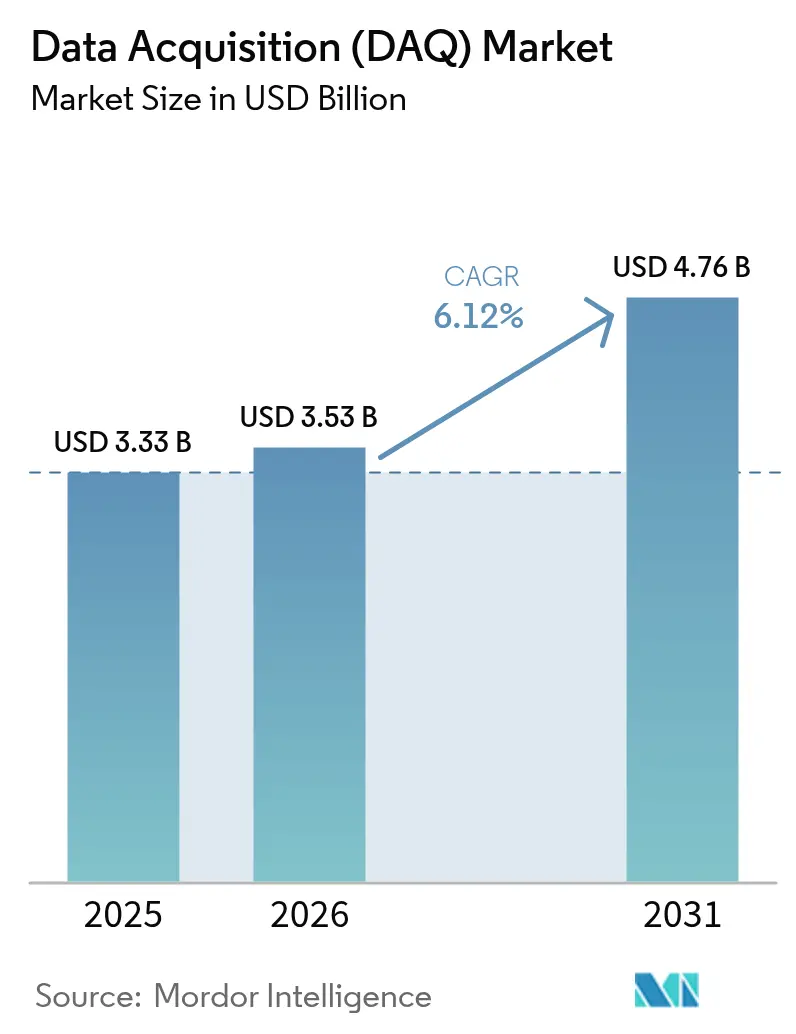

La taille du marché mondial de l'Acquisition de Données (DAQ) devrait croître de 3,33 milliards USD en 2025 à 3,53 milliards USD en 2026 et devrait atteindre 4,76 milliards USD d'ici 2031 à un CAGR de 6,12 % sur la période 2026-2031. Les plateformes matérielles ont continué à dominer car les laboratoires, les usines et les cellules de test s'appuyaient sur des chaînes éprouvées capteur-numériseur, mais les dépenses se sont progressivement orientées vers des architectures définies par logiciel qui prolongeaient la durée de vie du matériel et amélioraient la configurabilité des canaux.[1]National Instruments, "Systèmes, Dispositifs et Logiciels d'Acquisition de Données (DAQ)," ni.com L'électrification rapide des véhicules, la hausse des investissements dans les gigafactories de batteries et le déploiement du Réseau Sensible au Temps (TSN) ont relevé le niveau technique en matière de précision de mesure et de flux de données corrélés dans le temps sur des milliers de canaux. Les interfaces sans fil se sont développées rapidement à mesure que les ingénieurs privilégiaient la flexibilité d'installation dans des environnements difficiles ou mobiles, tandis que l'analytique embarquée en périphérie réduisait la latence et allégeait la charge des ordinateurs hôtes dans les déploiements de maintenance prédictive à travers les pôles de fabrication d'Asie-Pacifique. Sur le plan régional, l'Amérique du Nord a conservé son leadership grâce à sa solide infrastructure de test aérospatiale et de défense, tandis que l'Asie-Pacifique est apparue comme l'arène à la croissance la plus rapide, portée par les pôles dynamiques des semi-conducteurs et des véhicules électriques. L'intensité concurrentielle a augmenté à mesure que des entreprises logicielles spécialisées sont entrées sur le marché avec des piles d'analytique prêtes pour le cloud, incitant les fournisseurs de matériel établis à proposer des écosystèmes intégrés plutôt que des dispositifs autonomes.

Points Clés du Rapport

- Par offre, le matériel représentait 69,80 % de la part du marché de l'Acquisition de Données en 2025, tandis que les solutions logicielles devraient se développer à un CAGR de 9,22 % jusqu'en 2031.

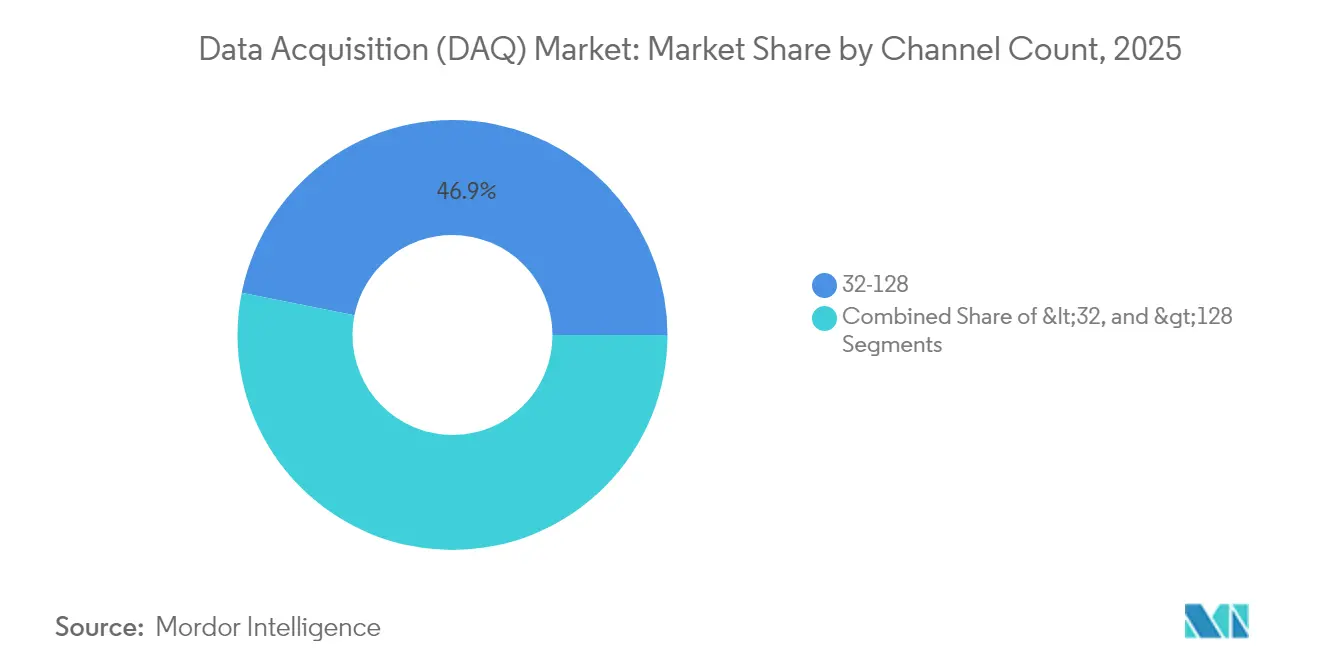

- Par nombre de canaux, le segment 32-128 canaux était en tête avec une part de revenus de 46,85 % en 2025 ; les systèmes de plus de 128 canaux devraient progresser à un CAGR de 8,52 % jusqu'en 2031.

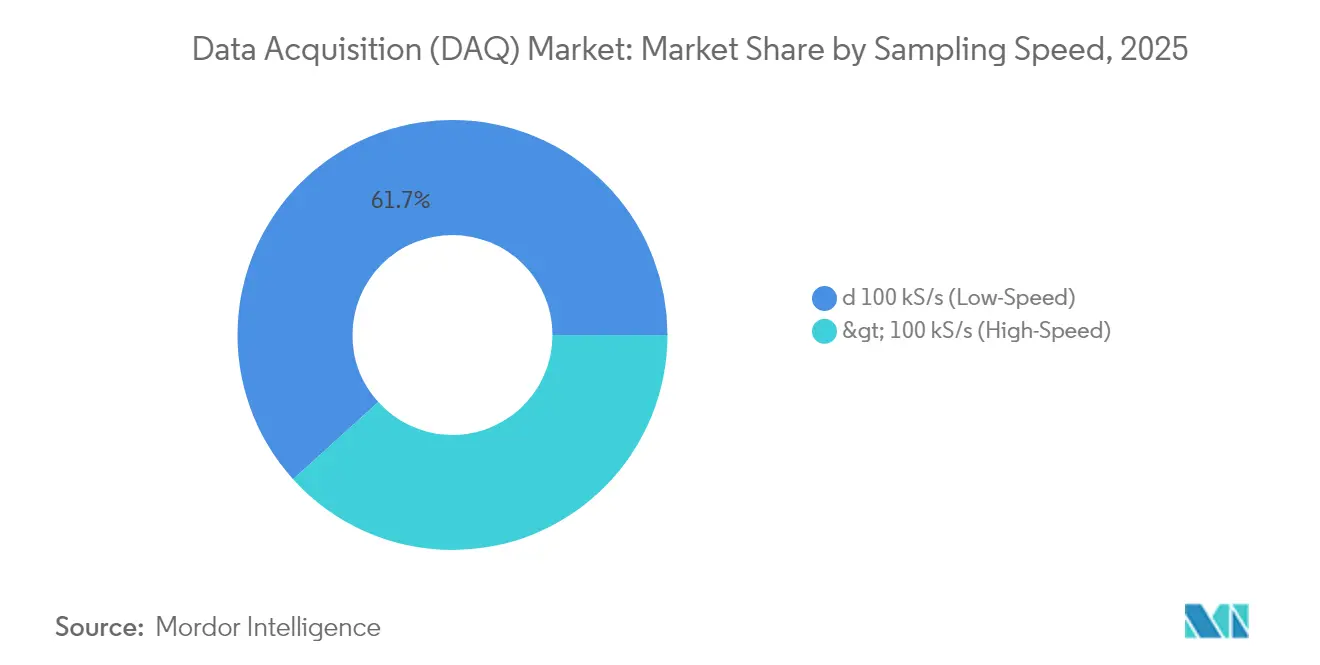

- Par vitesse d'échantillonnage, les unités basse vitesse (≤ 100 kS/s) représentaient 61,70 % de la taille du marché de l'Acquisition de Données en 2025, tandis que les systèmes haute vitesse progressent à un CAGR de 9,87 %.

- Par interface, l'USB dominait avec une part de 39,60 % en 2025, tandis que les nœuds sans fil devraient croître de 10,96 % par an jusqu'en 2031.

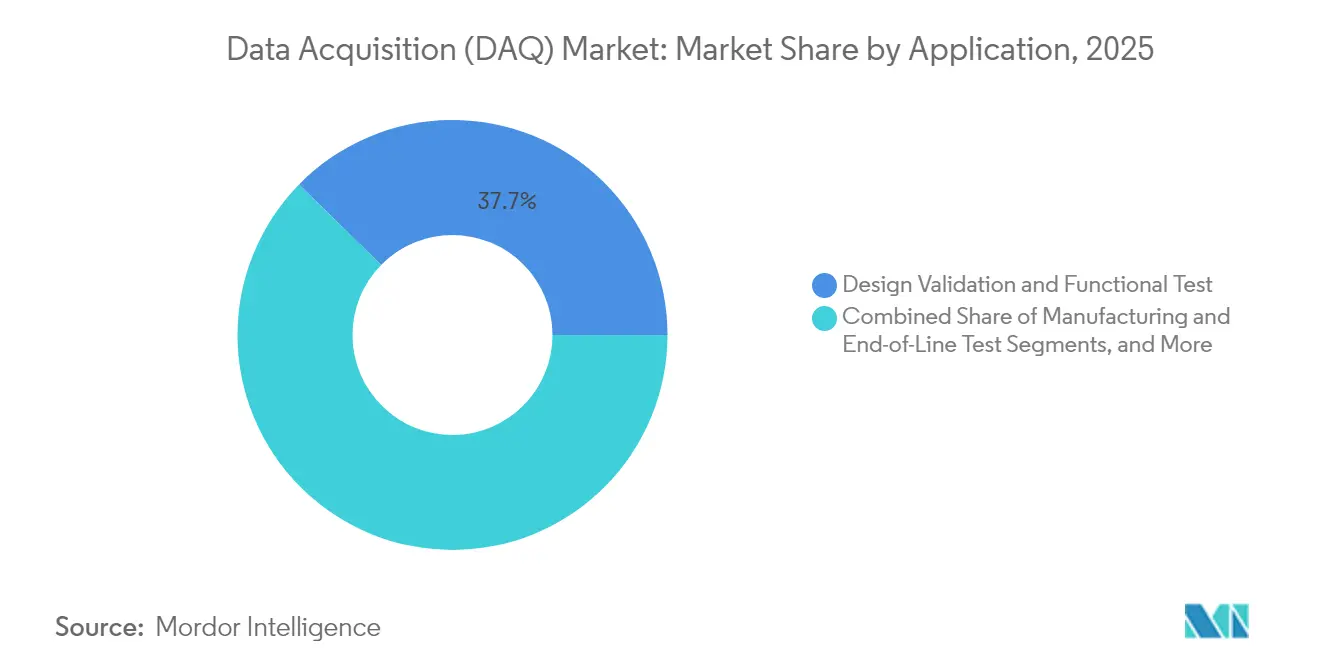

- Par application, la Validation de Conception et le Test Fonctionnel représentaient 37,65 % de la part du marché de l'Acquisition de Données en 2025 ; la Surveillance de l'État des Actifs affiche le CAGR attendu le plus élevé à 11,64 % jusqu'en 2031.

- Par secteur d'utilisation final, l'automobile et la mobilité électrique étaient en tête avec une part de 18,85 % en 2025, tandis que l'aérospatiale et la défense devraient enregistrer un CAGR de 10,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Acquisition de Données (DAQ)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Adoption Croissante du Réseau Sensible au Temps (TSN) dans les Architectures DAQ | +1.5% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| DAQ Déployée en Périphérie Accélérant la Maintenance Prédictive dans la Fabrication en Asie-Pacifique | +1.2% | Cœur Asie-Pacifique ; diffusion mondiale | Court terme (≤ 2 ans) |

| Intégration Rapide de la DAQ avec les Jumeaux Numériques dans les Bancs d'Essai Automobiles | +1.1% | Amérique du Nord, Europe et pôles automobiles asiatiques avancés | Moyen terme (2-4 ans) |

| Demande de DAQ à Nombre de Canaux Élevé dans les Gigafactories de Batteries | +0.9% | Chine, Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption de la DAQ Modulaire Robuste pour les Installations de Lancement Spatial | +0.8% | Amérique du Nord, Europe et économies spatiales émergentes | Long terme (≥ 4 ans) |

| Prolifération de la DAQ USB à Faible Coût dans les Programmes STEM Professionnels | +0.7% | Mondial ; accent sur les économies en développement | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Le Réseau Sensible au Temps débloque un Ethernet déterministe

Les déploiements TSN ont réduit les erreurs de synchronisation à des niveaux inférieurs à la microseconde et ont éliminé le matériel de synchronisation dédié coûteux, réduisant les dépenses totales du système de 15 à 20 % pour les tests de missiles, de satellites et de machines à grande vitesse. Les premiers adoptants dans l'aérospatiale ont signalé des gains de précision de mesure de 40 %, permettant aux ingénieurs de consolider les bus analogiques, numériques et de synchronisation auparavant séparés au sein d'un seul réseau renforcé. Les équipementiers qui ont intégré des commutateurs TSN directement dans les nœuds de capteurs ont livré des racks clés en main, étroitement synchronisés, prêts pour une expansion plug-and-play en laboratoire.

La DAQ embarquée en périphérie a transformé la maintenance prédictive

Les routines d'apprentissage automatique poussées vers la périphérie de mesure ont réduit la latence de détection des anomalies de quelques secondes à quelques millisecondes, stoppant les défauts de photolithographie des semi-conducteurs qui coûtaient historiquement jusqu'à 100 000 USD par heure d'arrêt. Les usines de fabrication sud-coréennes ont documenté des baisses de 38 % des arrêts imprévus après l'installation de capteurs de vibration, acoustiques et thermiques reliés à des processeurs embarqués qui exécutaient des routines locales de transformée de Fourier rapide et de détection d'enveloppe, ne transmettant au cloud que les événements signalés. Ce modèle a réduit les coûts de bande passante et protégé les données de processus propriétaires derrière des pare-feux sur site.

L'intégration des jumeaux numériques a reconfiguré la validation automobile

La liaison de flux DAQ haute fidélité à des jumeaux basés sur la physique a permis aux constructeurs automobiles de réduire les prototypes physiques de 30 à 40 % et de raccourcir les cycles de validation des groupes motopropulseurs de 18 mois à 12 mois. Les algorithmes de gestion des batteries ont exécuté des milliers de scénarios de conduite synthétiques sans les limitations du matériel en boucle, tandis que les données de capteurs synchronisées maintenaient la précision des jumeaux dans les dimensions de tension, de courant et thermiques. Les fournisseurs se sont empressés de proposer des modules d'extension qui acheminent des gigaoctets par minute de données de mesure brutes vers des environnements de co-simulation tels que MATLAB ou Siemens Simcenter.[2]MathWorks, "Boîte à Outils d'Acquisition de Données," mathworks.com

L'explosion des canaux dans les gigafactories a conduit à des architectures haute densité

Les usines de batteries exigeaient plus de 10 000 canaux synchrones avec une précision de 0,1 % de cellule à cellule lors de la formation et du vieillissement. Les fournisseurs ont répondu avec des châssis modulaires à 16 emplacements et des nœuds ADC distribués qui réduisaient les longueurs de câbles, atténuaient les interférences électromagnétiques et écrivaient des ensembles de données à l'échelle du téraoctet sur des baies NVMe en temps réel. La conception protégeait le rendement de production en signalant les dérives de résistance en micro-ohms invisibles pour les équipements hérités à 100 canaux, soutenant le déploiement sécurisé de chimies à haute teneur en nickel pour les véhicules électriques longue portée.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Migration Coûteuse en Capital des Plateformes PCI Héritées vers les Plateformes PXIe | -0.9% | Mondial, plus élevé dans les régions à budget contraint | Moyen terme (2-4 ans) |

| Normes d'Interopérabilité Limitées entre les Protocoles DAQ Propriétaires des Fournisseurs | -0.8% | Mondial, les sites multi-fournisseurs sont les plus touchés | Moyen terme (2-4 ans) |

| Coûts de Conformité à la Gouvernance des Données dans les Tests Aérospatiaux Multi-Pays | -0.7% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Pénurie d'Ingénieurs de Test Spécialisés en DAQ dans les Pôles de Véhicules Électriques à Forte Croissance | -0.6% | Pôles de véhicules électriques émergents | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

La mise à niveau vers PXIe a mis à rude épreuve les budgets d'investissement

Le remplacement des racks PCI vieillissants par des châssis PXIe dépassait souvent 250 000 USD par installation une fois comptabilisés les réécritures logicielles, les retrofits de fixations et la requalification du personnel. De nombreuses universités et laboratoires de PME ont fait fonctionner des systèmes parallèles pendant six mois pour préserver les calendriers de certification, doublant effectivement les frais généraux de maintenance pendant les fenêtres de transition. Par conséquent, certaines institutions ont différé les mises à niveau, risquant l'obsolescence et un support de pilotes limité pour les nouveaux systèmes d'exploitation.

Les protocoles propriétaires ont entravé l'intégration multi-sites

Les piles de contrôle propriétaires ont gonflé les dépenses d'intégration de 25 à 40 % lorsque les constructeurs automobiles et les maîtres d'œuvre aérospatiaux combinaient des excitateurs de vibration d'une marque avec des numériseurs haute vitesse d'une autre. Les équipes ont eu recours à des intergiciels personnalisés ou à des flux de travail d'exportation CSV qui compromettaient les boucles de rétroaction en temps réel. Bien que l'initiative OpenDAQ ait cherché à standardiser la découverte et les métadonnées, seulement 20 % des dispositifs expédiés en 2025 prenaient en charge une base de référence neutre vis-à-vis des fournisseurs, prolongeant les problèmes de silos de données.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Nombre de Canaux : Les architectures haute densité soutiennent les tests complexes

La classe 32-128 canaux a capturé 46,85 % de la part du marché de l'Acquisition de Données en 2025. Les laboratoires ont favorisé ce point d'équilibre car il conciliait évolutivité et câblage gérable, convenant aux évaluations de vibration multi-axes, de durabilité et de compatibilité électromagnétique. Les déploiements dans les gigafactories ont cependant propulsé les racks dépassant 128 canaux à un CAGR de 8,52 %. Les lignes de formation de cellules de batteries assemblaient des centaines de cartes à 32 canaux en îlots reliés par fibre pour surveiller la tension et la température sur 10 000 nœuds, assurant la détection d'emballement thermique à une tolérance de 0,1 %.

La demande d'architectures distribuées a reconfiguré la conception des équipements. Les fournisseurs ont adopté des schémas de câblage « nœud par rack », intégrant les ADC à proximité des capteurs pour réduire les pertes d'intégrité du signal. Les boîtiers plus petits (< 32 canaux) ont continué à prospérer dans les laboratoires éducatifs et les kits de terrain portables, mais leur part globale a diminué à mesure que la validation des produits s'élargissait en portée et en profondeur. Sur la période de prévision, les fournisseurs proposant un micrologiciel de découverte automatique et des fonds de panier à échange à chaud sont les mieux positionnés pour profiter de la montée en densité de canaux au sein du marché de l'Acquisition de Données.

Par Offre : L'intelligence logicielle élève l'utilité du matériel

Le matériel représentait 69,80 % du marché de l'Acquisition de Données en 2025, mais les revenus logiciels ont progressé à un rythme soutenu de 9,22 % à mesure que les utilisateurs acquéraient sous licence des piles d'analytique injectant des algorithmes d'apprentissage automatique directement dans les ressources FPGA. L'intégration de bibliothèques DSP par glisser-déposer permet aux ingénieurs de filtrer, rééchantillonner et analyser les tendances des données sur la carte, réduisant les cycles du processeur hôte de 70 %.

Les lignes de services ont également gonflé. Les maîtres d'œuvre aérospatiaux ont externalisé des projets d'intégration de systèmes couvrant la sélection des capteurs, la disposition des racks et la personnalisation des API aux divisions de services professionnels des fournisseurs. Ce changement a incité les entreprises historiquement axées sur le matériel à se tourner vers des modules logiciels par abonnement offrant des mises à jour de déploiement continu. Au fil du temps, la valeur a migré des fonctionnalités au niveau de la carte vers des cœurs IP configurables, cimentant le logiciel comme pivot de différenciation au sein du marché de l'Acquisition de Données.

Par Vitesse d'Échantillonnage : La capture de transitoires stimule l'adoption haute vitesse

Les configurations basse vitesse (≤ 100 kS/s) représentaient 61,70 % de la taille du marché de l'Acquisition de Données en 2025, répondant aux niches environnementales et de contrôle de processus. Les équipements haute vitesse (> 100 kS/s) ont cependant progressé à un CAGR de 9,87 %, en réponse aux tests à double impulsion des semi-conducteurs de puissance, à la détection de défauts par ultrasons et aux événements de choc à l'échelle de la milliseconde.

L'érosion des prix a accéléré l'adoption. Les numériseurs à un million d'échantillons par seconde qui coûtaient 20 000 USD en 2020 se vendaient près de 5 000 USD en 2025, ouvrant les budgets des universités et des industries de niveau intermédiaire. Les équipementiers d'éoliennes ont exploité cette capacité pour suivre les signatures de résonance des pales, prédisant la fatigue avant l'apparition de fissures et prolongeant la durée de vie des turbines de 20 %. Compte tenu de la demande croissante d'onduleurs pour véhicules électriques 800 V et de dispositifs GaN, les expéditions haute vitesse continueront à dépasser l'ensemble du marché de l'Acquisition de Données.

Par Interface : Les nœuds sans fil réécrivent l'économie des déploiements

L'USB était toujours en tête avec une part de 39,60 % en 2025, grâce à sa simplicité plug-and-play, mais les terminaux sans fil ont progressé de 10,96 % par an, effaçant de nombreuses contraintes liées aux sites physiques. Les autorités chargées de la santé des ponts ont fixé des nœuds alimentés par batterie sous les tabliers qui transmettaient des spectres de charge pendant des mois sans maintenance, contournant les coûteuses fermetures de voies.

Les radios à faible consommation d'énergie et les mises à niveau de micrologiciels à distance ont prolongé les cycles de vie au-delà de cinq ans, satisfaisant les développeurs d'éoliennes offshore qui ne peuvent pas entretenir les nacelles quotidiennement. Pendant ce temps, les châssis PXI à base de PCIe ont préservé leur niche dans les bancs d'analyse de signaux radar, 5G et vectoriels RF où le débit en gigabits par seconde restait non négociable. À mesure que les réseaux de capteurs se développent, les topologies maillées hybrides mélangeant Wi-Fi, sous-GHz et protocoles à créneaux temporels domineront le marché de l'Acquisition de Données.

Par Application : La maintenance prédictive reconfigure les dépenses

La validation de conception et les tests fonctionnels ont conservé une part de 37,65 % en 2025 car chaque nouveau groupe motopropulseur, actionneur ou circuit imprimé subissait des cycles de laboratoire exhaustifs avant le lancement. La surveillance de l'état des actifs, cependant, est prête pour un CAGR de 11,64 % à mesure que les usines visent des réductions de 50 % des arrêts imprévus. Des bibliothèques de roulements à éléments roulants entraînées sur des signatures de vibration historiques ont alimenté des agents d'intelligence artificielle qui escaladaient automatiquement lorsque les énergies d'enveloppe dépassaient des seuils appris, réduisant les coûts de maintenance de 10 à 40 %.

Les testeurs en fin de ligne dans les usines de semi-conducteurs ont instrumenté 100 % des puces plutôt que des échantillons statistiques, réduisant les défaillances sur le terrain de 90 %. Les cas d'utilisation de recherche et développement sur le terrain et en laboratoire ont également évolué ; les chercheurs ont acheminé des flux DAQ haute résolution vers des GPU cloud pour des exécutions Monte Carlo en temps réel, accélérant les découvertes en science des matériaux. À mesure que la sophistication analytique augmente, les budgets d'application s'orienteront décisivement vers des boucles de rétroaction basées sur l'état et autonomes au sein du marché de l'Acquisition de Données.

Par Secteur d'Utilisation Final : L'électrification redéfinit la complexité des tests

Les applications automobiles et de mobilité électrique représentaient 18,85 % des dépenses du marché de l'Acquisition de Données en 2025, les équipementiers validant des batteries haute tension, des onduleurs de traction et des suites de capteurs ADAS dans de larges plages thermiques. L'aérospatiale et la défense devraient progresser à un CAGR de 10,18 % grâce aux véhicules de lancement réutilisables et aux programmes hypersoniques nécessitant des numériseurs robustes et tolérants aux radiations.

Les opérateurs d'énergie renouvelable ont équipé les turbines offshore de grappes DAQ autonomes multi-annuelles qui enregistraient les données de contrainte structurelle et de qualité de l'énergie pour prouver la bancabilité. Les lignes de semi-conducteurs exigeaient des mesures de fuite en femto-ampères sur des grilles de 2 nm, repoussant les spécifications de plancher de bruit. Ces exigences divergentes favorisent un éventail de solutions sur mesure — boîtiers robustes pour l'espace, racks à faible bruit pour la nanoélectronique — maintenant le marché de l'Acquisition de Données fragmenté mais riche en innovation.

Analyse Géographique

L'Amérique du Nord commandait 32,90 % des revenus de 2025 car ses géants de l'aérospatiale, ses maîtres d'œuvre de défense et ses trois grands constructeurs automobiles ont favorisé l'adoption précoce des systèmes TSN et PXI haute densité. La station de télémétrie du Système de Lancement Spatial de la NASA traitait plus de 200 000 canaux Ethernet en temps réel, mettant en valeur le savoir-faire local en matière de recherche et développement. De larges budgets fédéraux ont permis des cycles de renouvellement rapides, cimentant le leadership régional.

L'Asie-Pacifique a enregistré le CAGR le plus rapide à 9,36 % jusqu'en 2031. La construction de gigafactories de batteries en Chine et les expansions de semi-conducteurs en Corée du Sud ont consommé des milliers de cartes de canaux par site, tandis que les ambitions croissantes de l'Inde en matière de lancement de fusées nécessitaient des caisses DAQ robustes capables de résister à des spectres de vibration supérieurs à 14 g rms. Les gouvernements ont canalisé des incitations vers la fabrication intelligente, stimulant la demande de nœuds sans fil embarqués en périphérie et poussant les fournisseurs locaux vers le marché mondial de l'Acquisition de Données.

L'Europe a maintenu une solide empreinte ancrée par la recherche et développement automobile allemande et les projets spatiaux de l'Agence Spatiale Européenne. Les bancs de jumeaux numériques dans les laboratoires de Stuttgart ont fusionné des flux DAQ synchronisés avec des moteurs virtuels, réduisant les cycles de prototypage. Le rover ExoMars nécessitait des composants électroniques capables de survivre à des variations de température de -80 °C à +70 °C, poussant les fournisseurs européens vers des conceptions durcies aux radiations. Les mandats d'énergie renouvelable en mer du Nord ont en outre accéléré les commandes de câblage DAQ longue portée résistant à la corrosion et de ponts sans fil.

Paysage Concurrentiel

Les cinq premiers fournisseurs détenaient une part significative, indiquant une concentration modérée sur le marché de l'Acquisition de Données. National Instruments était en tête avec un écosystème PXI et LabVIEW de bout en bout, renforçant la fidélisation des clients grâce à des pilotes unifiés et au support TSN. Keysight a affiné son positionnement sur les tests de batteries via une acquisition en 2025 qui a ajouté des algorithmes propriétaires de vieillissement des cellules, positionnant l'entreprise au cœur du segment des véhicules électriques.

Des spécialistes de niveau intermédiaire tels que Dewesoft ont augmenté leur part en se différenciant sur des modules robustes certifiés IP67 et la technologie DualCoreADC offrant une plage dynamique de 160 dB. Yokogawa a tiré parti de son héritage dans l'industrie des procédés pour capter les utilisateurs du pétrole et du gaz et de la liquéfaction du GNL qui exigeaient une disponibilité 24h/24 et 7j/7. Les challengers asiatiques ont lancé des racks USB et Ethernet à coût optimisé qui ont séduit les acheteurs éducatifs et industriels légers sensibles aux prix, forçant les acteurs établis à mettre en avant la cohérence logicielle et la couverture de service mondiale.

Les alliances stratégiques se sont multipliées. NI, Siemens et les hyperscalers cloud ont co-développé des pipelines de la périphérie vers le cloud qui ingèrent automatiquement les données en continu dans des portails de tableaux de bord, réduisant les frictions d'intégration pour la convergence OT-IT. Les dépôts de brevets autour de la DAQ sans fil ont augmenté de 28 % d'une année sur l'autre, signalant une course dans les réseaux maillés sous-GHz et les nœuds de capteurs à récupération d'énergie. Les fournisseurs qui harmonisent les API ouvertes avec un micrologiciel sécurisé et évolutif sont en mesure d'élargir leurs avantages concurrentiels dans le marché de l'Acquisition de Données en évolution.

Leaders du Secteur de l'Acquisition de Données (DAQ)

-

Advantech Co. Ltd.

-

Keysight Technologies

-

Schneider Electric SE

-

Honeywell International

-

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : National Instruments a lancé une plateforme compatible TSN offrant une synchronisation des nœuds inférieure à la microseconde sans cartes de synchronisation externes.

- Février 2025 : Keysight a finalisé l'acquisition d'un spécialiste des tests de batteries à nombre de canaux élevé, ajoutant des algorithmes de formation propriétaires pour les cellules de véhicules électriques.

- Janvier 2025 : Dewesoft a dévoilé des modules KRYPTON XHS certifiés IP67, homologués de -40 °C à +85 °C pour les missions aérospatiales extrêmes.

- Décembre 2024 : Siemens s'est associé à un fournisseur d'intelligence artificielle industrielle pour intégrer la détection d'anomalies dans son micrologiciel DAQ.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon ���ϲ�����, le marché de l'acquisition de données (DAQ) couvre le matériel et les logiciels associés qui convertissent les signaux physiques du monde réel, tels que la température, la pression, les vibrations et la tension, en valeurs numériques destinées au stockage, à la visualisation et à l'analyse au sein d'un ordinateur ou d'un dispositif de périphérie. L'étude inclut les châssis DAQ modulaires et autonomes, les cartes enfichables, les unités USB/LXI/PXIe, ainsi que les logiciels groupés vendus aux organisations industrielles, de recherche et de services dans les secteurs de la fabrication, de l'énergie, de l'aérospatiale, de l'automobile, des sciences de la vie et de l'éducation.

Exclusion du périmètre : les services purs de journalisation de données et les logiciels SCADA génériques non vendus avec du matériel DAQ sont exclus de nos chiffres.

Aperçu de la segmentation

-

Par Nombre de Canaux

- < 32

- 32 – 128

- > 128

-

Par Offre

- �Ѳ���é�������

- Logiciel

- Services

-

Par Vitesse d'Échantillonnage

- ≤ 100 kS/s (Basse Vitesse)

- > 100 kS/s (Haute Vitesse)

-

Par Interface

- USB

- Ethernet / LAN

- PCI / PXI / PXIe

- Sans Fil

-

Par Application

- Validation de Conception et Test Fonctionnel

- Test de Fabrication et Test en Fin de Ligne

- Surveillance de l'État des Actifs

- Recherche et Développement sur le Terrain et en Laboratoire

- Surveillance Environnementale et Structurelle

-

Par Secteur d'Utilisation Final

- Automobile et Mobilité Électrique

- Aérospatiale et Défense

- Énergie et Puissance (y compris les Énergies Renouvelables)

- Traitement de l'Eau et des Déchets

- Semi-conducteurs et Électronique

- Établissements d'Éducation et de Recherche

- Produits Chimiques, Papier et Pâte à Papier

- Autres Secteurs d'Utilisation Final

-

Par Géographie

-

Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

-

Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

-

Europe

- Allemagne

- Royaume-Uni

- France

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

-

Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- �����������

- Reste de l'Afrique

-

Moyen-Orient

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des ingénieurs en instrumentation, des responsables de laboratoires d'essais, des intégrateurs en automatisation et des distributeurs régionaux en Amérique du Nord, en Allemagne, en Inde, en Chine et au Japon permettent de valider l'intensité d'utilisation, les marges des canaux de distribution et les besoins émergents tels que la synchronisation sans fil. Des enquêtes structurées clarifient les taux d'adoption du PXIe par rapport au PCIe et les fourchettes d'ASP typiques pour les cartes 16 bits par rapport aux cartes 24 bits, comblant ainsi les lacunes identifiées dans les données secondaires.

Recherche documentaire

Nos analystes commencent par cartographier la base d'approvisionnement et les bassins de demande en utilisant des sources de niveau 1 librement accessibles, telles que les tableaux d'expéditions de machines du United States Census Bureau, les codes PRODCOM d'Eurostat, les statistiques électroniques JEITA du Japon, et des bases de données de flux commerciaux comme UN Comtrade, qui révèlent les expéditions unitaires et les prix moyens à l'exportation des modules DAQ. Les rapports annuels, les formulaires 10-K et les présentations aux investisseurs des fabricants DAQ cotés fournissent des points de prix et la répartition régionale, tandis que les feuilles de route technologiques sont recoupées avec des articles IEEE Xplore et des comptages de brevets (Questel). Des informations sélectionnées issues de D&B Hoovers et de Dow Jones Factiva complètent les revenus au niveau des entreprises et les actualités. Cette liste est illustrative ; de nombreuses autres sources ouvertes alimentent le socle de la recherche documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant (top-down) évalue le chiffre d'affaires matériel à partir des statistiques de production et de commerce, qui sont ensuite réconciliées avec des agrégations ascendantes (bottom-up) sélectives des ventes des principaux fournisseurs divulguées dans les dépôts réglementaires et les vérifications des canaux. Les variables clés, telles que l'évolution du prix de vente moyen, la composition du nombre de canaux, la vitesse de migration vers les dispositifs haute vitesse et la pénétration du DAQ dans les bancs d'essai de batteries pour véhicules électriques, alimentent la valeur de référence. Les prévisions futures utilisent une régression multivariée sur les indices de production industrielle, les dépenses d'investissement en R&D et les cycles de remplacement du parc installé, avec des marges de scénario appliquées là où les experts primaires divergent. Les lacunes de données sur les géographies de niche sont comblées par des proxies de croissance régionale et normalisées par rapport aux intervalles de remplacement historiques.

Cycle de validation des données et de mise à jour

Les résultats passent par des contrôles en trois couches : détection des valeurs aberrantes statistiques, révision par un analyste pair et validation par un responsable senior. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs, tels que des fusions-acquisitions importantes, des changements réglementaires et des chocs macroéconomiques. Une vérification finale avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi la référence en acquisition de données de Mordor offre une clarté fiable

Les estimations publiées divergent souvent parce que chaque cabinet choisit ses propres limites de produits, ses hypothèses de prix et son rythme d'actualisation.

Les principaux facteurs d'écart comprennent : certaines études omettent les revenus des logiciels groupés ; d'autres appliquent des ASP constants qui ignorent la prime pour les cartes PXIe haute vitesse ; d'autres encore figent les taux de change pour l'ensemble de l'horizon de prévision. Le périmètre de Mordor capture le matériel ainsi que les logiciels étroitement couplés, applique des ASP pondérés reflétant la migration vers les systèmes modulaires, et convertit les devises à la moyenne sur douze mois en vigueur, ancrant ainsi un point médian équilibré.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,33 Md USD (2025) | ���ϲ����� | - |

| 2,80 Md USD (2025) | Global Consultancy A | Exclut les logiciels groupés et les canaux de résolution inférieure à 16 bits |

| 1,92 Md USD (2024) | Research Publisher B | Utilise des ASP constants de 2019 et omet les unités USB portables |

En résumé, la combinaison rigoureuse de sources, la modélisation à double approche et l'actualisation en temps opportun de Mordor offrent aux décideurs une référence fiable qui reflète la dynamique réelle du marché.

Questions Clés Répondues dans le Rapport

Quelle est la taille projetée du marché mondial de l'acquisition de données (DAQ) d'ici 2031 ?

Le marché devrait atteindre 4,76 milliards USD d'ici 2031, progressant à un CAGR de 6,12 %.

Quel segment de l'acquisition de données se développe le plus rapidement ?

Les systèmes haute vitesse fonctionnant au-dessus de 100 kS/s progressent à un CAGR de 9,87 % car les tests d'électronique de puissance, d'ultrasons et de vibration exigent une résolution à l'échelle de la microseconde.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'industrialisation rapide, la construction de gigafactories de batteries et les investissements dans les semi-conducteurs stimulent un CAGR de 9,36 % en Chine, au Japon, en Corée du Sud et en Inde.

Comment les interfaces sans fil modifient-elles les déploiements sur le terrain ?

Les nœuds sans fil alimentés par batterie éliminent le câblage, permettent une exploitation sans surveillance pendant plusieurs mois et affichent un taux de croissance annuel de 10,96 %.

Quel est l'impact du Réseau Sensible au Temps sur les systèmes DAQ ?

Le TSN réduit les erreurs de synchronisation à des niveaux inférieurs à la microseconde et supprime les cartes de synchronisation dédiées, réduisant le coût total du système jusqu'à 20 %.

Quel secteur d'utilisation final dépense actuellement le plus pour les solutions DAQ ?

Les applications automobiles et de mobilité électrique sont en tête avec une part de 18,85 % à mesure que les tests de groupes motopropulseurs et de batteries pour véhicules électriques s'intensifient.

Dernière mise à jour de la page le: