Taille et part du marché des technologies RISC-V

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.89 Milliards de dollars |

| Taille du Marché (2031) | 10.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 41.23% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies RISC-V par ���ϲ�����

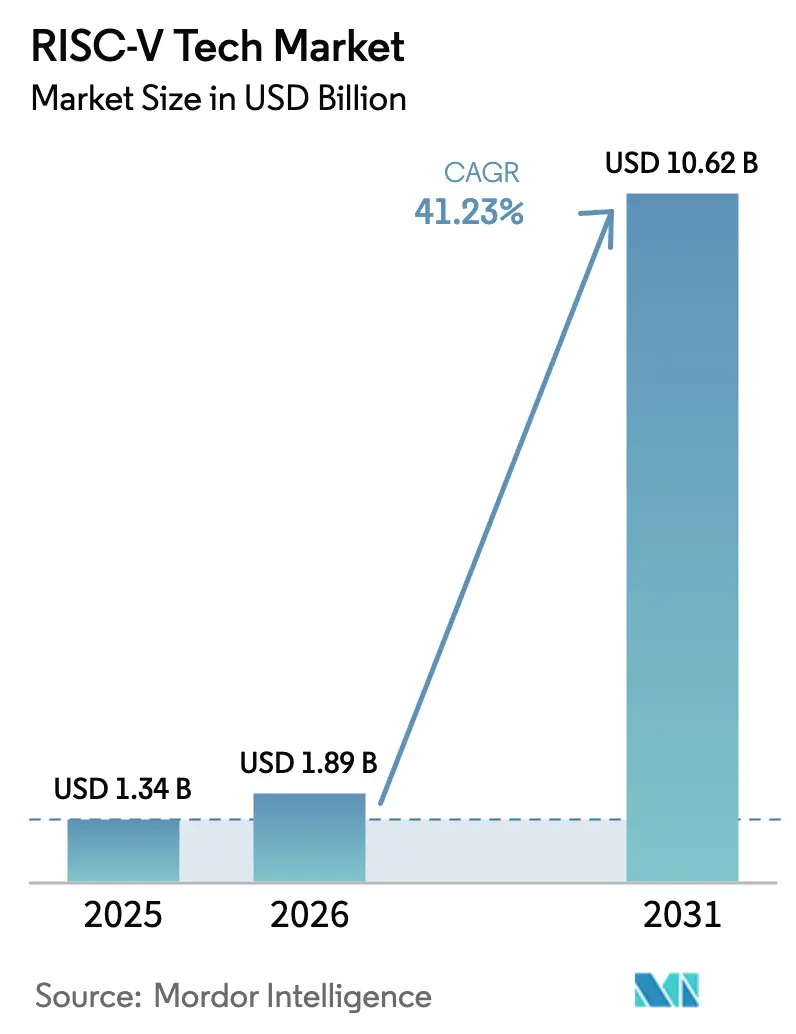

La taille du marché des technologies RISC-V devrait s'étendre de 1,34 milliard USD en 2025 et 1,89 milliard USD en 2026 à 10,62 milliards USD d'ici 2031, enregistrant un CAGR de 41,23 % entre 2026 et 2031. Le financement public soutenu des programmes souverains de processeurs, l'adoption rapide de cœurs à standard ouvert dans les accélérateurs cloud et la préférence croissante pour les architectures libres de redevance dans l'électronique à faible coût ancrent cette expansion. Les gouvernements de Chine, d'Inde, d'Arabie Saoudite et de l'Union européenne canalisent des milliards de dollars vers des conceptions nationales qui évitent les licences propriétaires. Les opérateurs de centres de données hyperscale déploient RISC-V dans des tuiles d'inférence pour réduire les budgets énergétiques et le coût total de possession, tandis que les fournisseurs automobiles intègrent des cœurs ouverts dans des contrôleurs de domaine pour consolider les fonctions d'aide à la conduite avancée, d'infodivertissement et de carrosserie. Ensemble, ces facteurs maintiennent le marché des technologies RISC-V sur une courbe de croissance prononcée, favorisent la maturité de la chaîne d'outils logiciels et attirent le capital-risque vers les écosystèmes de vérification et de chiplets.

Principaux enseignements du rapport

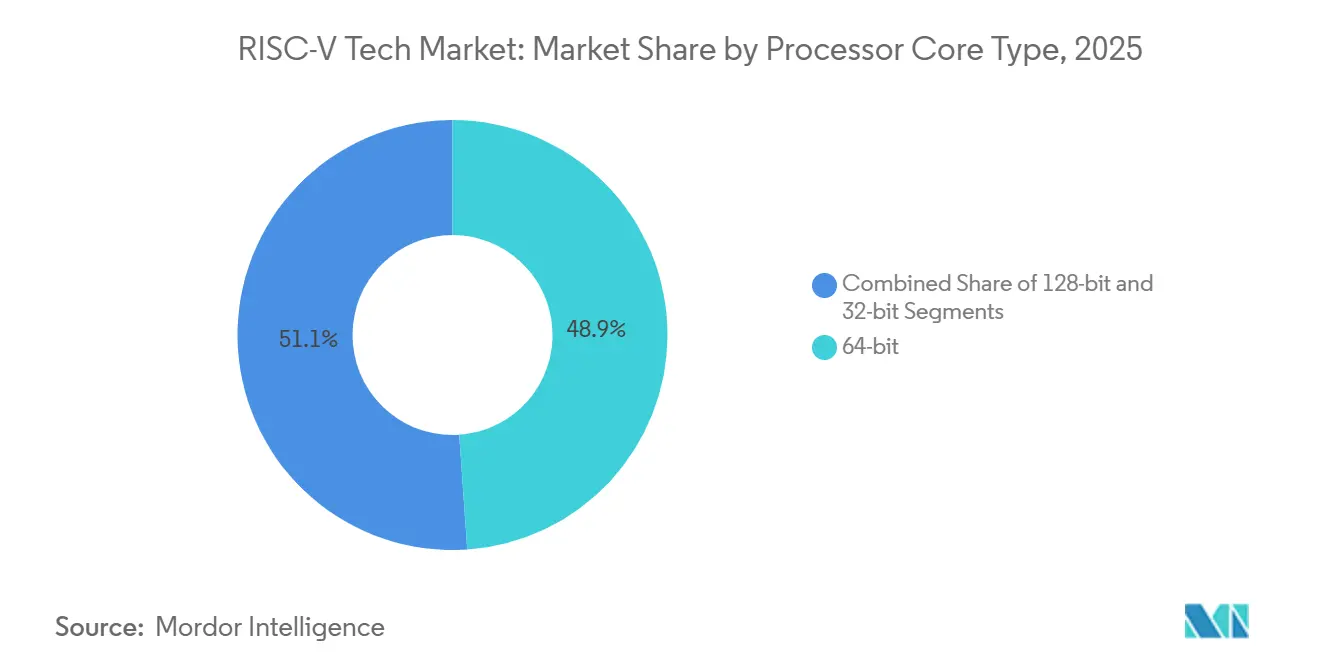

- Par type de cœur de processeur, les cœurs 64 bits ont dominé avec 48,91 % de la part de marché des technologies RISC-V en 2025, tandis que les cœurs 128 bits devraient se développer à un CAGR de 41,88 % jusqu'en 2031.

- Par modèle commercial de propriété intellectuelle de cœur, les cœurs sous licence libre de redevance représentaient 39,56 % de la taille du marché des technologies RISC-V en 2025, tandis que les cœurs commerciaux soumis à redevance affichent le CAGR projeté le plus élevé à 41,82 % jusqu'en 2031.

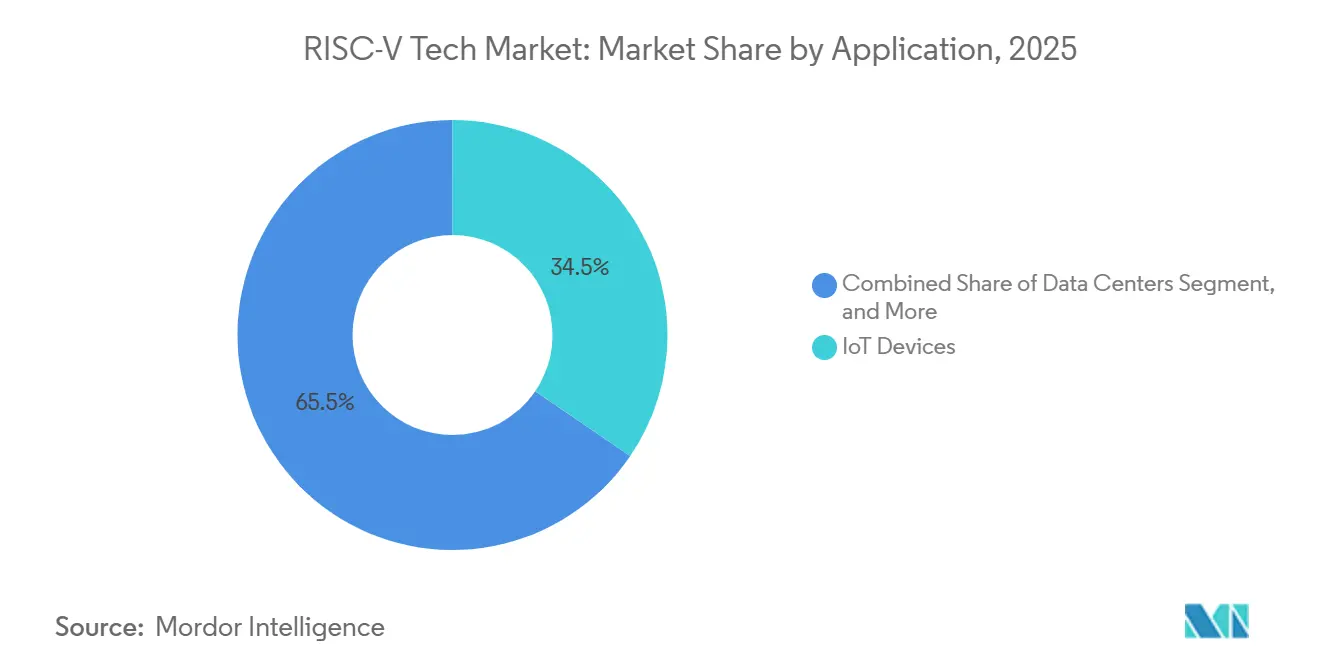

- Par application, les appareils IoT détenaient 34,52 % de la part de revenus en 2025 ; les centres de données enregistrent la croissance la plus rapide à un CAGR de 42,64 % entre 2026 et 2031.

- Par secteur d'utilisation finale, l'électronique grand public a capturé 28,71 % des revenus en 2025, mais l'automobile et le transport devrait accélérer à un CAGR de 42,89 % jusqu'en 2031.

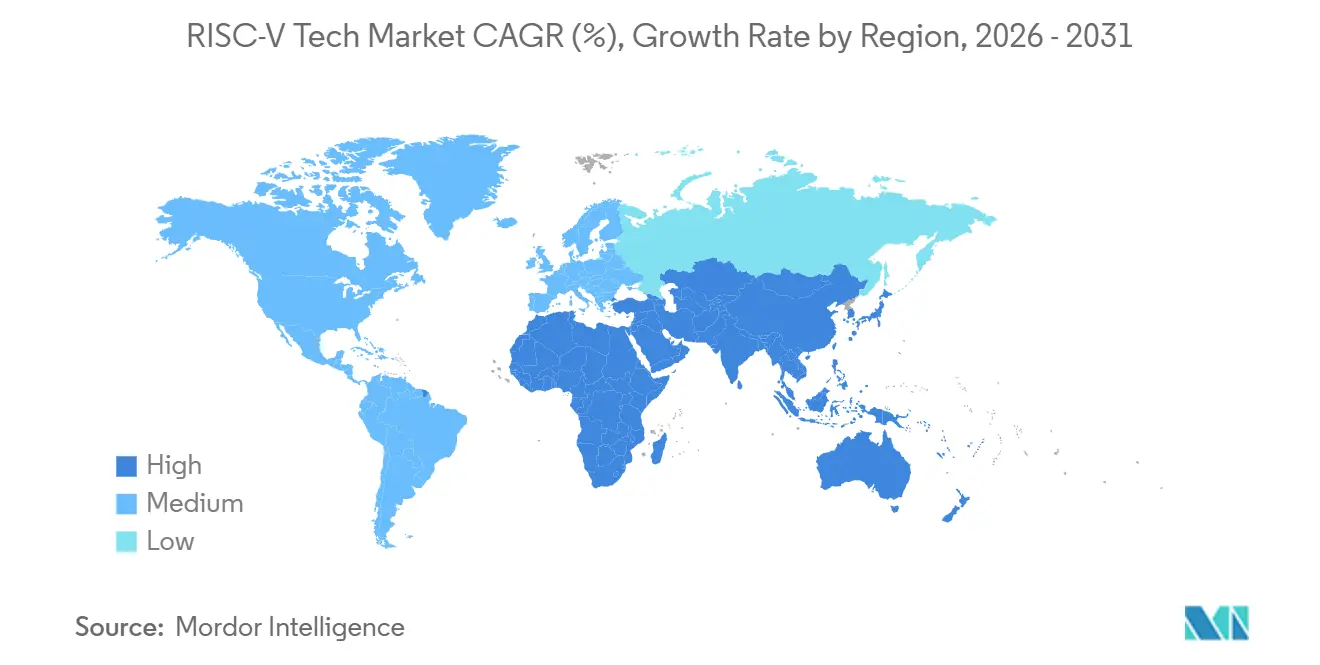

- Par géographie, l'Asie-Pacifique a représenté 42,33 % de la valeur 2025, et le Moyen-Orient présente la trajectoire régionale la plus rapide à un CAGR de 42,24 % sur 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des technologies RISC-V

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération rapide des charges de travail périphériques centrées sur l'IA et le ML | +8.5% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Maturité de la chaîne d'outils logiciels attirant les équipementiers de premier rang | +7.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Programmes nationaux de souveraineté des puces | +6.8% | Cœur Asie-Pacifique, débordement vers l'Europe et le Moyen-Orient | Long terme (≥ 4 ans) |

| Propriété intellectuelle à standard ouvert accélérant la mise sur le marché du silicium | +5.5% | Mondial | Court terme (≤ 2 ans) |

| Écosystèmes de vérification de qualité commerciale | +4.3% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Essor des architectures modulaires à base de chiplets pour les SoC personnalisés | +3.9% | Mondial, adoption précoce en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Prolifération rapide des charges de travail périphériques centrées sur l'IA et le ML

Les appareils périphériques exécutent désormais des modèles de vision par ordinateur et de langage qui nécessitent des opérations scalaires, vectorielles et matricielles flexibles dans un seul cœur. L'extension vectorielle RISC-V permet aux concepteurs de sélectionner des longueurs de registre de 128 à 2 048 bits, de sorte que la surface du silicium s'adapte aux exigences de précision de la charge de travail. La mise à jour 2025 du Edge TPU de Google a utilisé ces extensions et réduit la latence d'inférence MobileNet v3 de 34 % par rapport à une conception ARM Cortex-M55 précédente.[1]Google Cloud, "Benchmarks de performance Edge TPU," CLOUD.GOOGLE L'accélérateur EPAC 1.0 européen associe des cœurs de contrôle RISC-V à des tuiles d'IA spécifiques au domaine et atteint 12 TOPS par watt, confirmant que les ISA ouverts respectent les contraintes de batterie dans la robotique et les systèmes autonomes. Les équipementiers automobiles suivent la même voie pour la surveillance du conducteur en cabine, car l'inférence vectorisée s'inscrit dans les budgets stricts ISO 26262 sans entraîner de redevances élevées auprès de fournisseurs propriétaires.

Maturité de la chaîne d'outils logiciels attirant les équipementiers de premier rang

L'adoption s'est accélérée une fois que la prise en charge de RISC-V est devenue de premier ordre dans GCC, LLVM, Android et le noyau Linux. Le projet RISE a fourni un environnement d'exécution Android unifié et une couche Kubernetes en 2025, effaçant les lacunes middleware qui avaient autrefois bloqué Samsung et Xiaomi.[2]RISC-V International, "Jalons du projet RISE," RISC-V.ORG Ubuntu 24.04 LTS a ensuite été livré avec des portages RV64 de qualité serveur, offrant aux opérateurs cloud un chemin de migration prêt à l'emploi depuis x86 et ARM. Les outils EDA d'entreprise ont suivi le rythme : Siemens Tessent et Synopsys VC Formal ont ajouté des flux natifs RISC-V, permettant aux fournisseurs automobiles de respecter les points de contrôle ISO 26262 sans solutions de contournement manuelles. Avec une prise en charge complète de la pile en place, les équipementiers de premier rang considèrent désormais l'architecture comme prête pour la production plutôt qu'expérimentale.

Programmes nationaux de souveraineté des puces

La pression des contrôles à l'exportation et les chocs de la chaîne d'approvisionnement poussent les gouvernements à financer des processeurs qu'ils peuvent licencier librement. Le Conseil d'État chinois a réservé 15 milliards CNY (2,1 milliards USD) pour remplacer les ISA étrangers dans les puces grand public et industrielles d'ici 2027. L'initiative Vega de l'Inde a réorienté les marchés publics vers des appareils RISC-V d'origine nationale, déplaçant environ 450 millions USD de commandes annuelles des fournisseurs historiques. La loi européenne sur les puces a mis de côté 1,2 milliard EUR (1,3 milliard USD) pour des lignes pilotes que Fraunhofer et CEA-Leti utiliseront pour construire des cœurs automobiles ASIL-D. Le Fonds d'investissement public d'Arabie Saoudite a investi 500 millions USD dans SiFive pour aider l'infrastructure de ville intelligente de NEOM à éviter les risques de licences étrangères. Ces mandats au niveau national garantissent une demande pluriannuelle et rassurent les talents nationaux sur le fait que les ISA ouverts offrent des perspectives de carrière stables.

Propriété intellectuelle à standard ouvert accélérant la mise sur le marché du silicium

Les négociations sur les ISA propriétaires durent souvent un an et comportent des redevances par unité qui érodent les marges dans les segments sensibles aux coûts. Les licences Apache ou BSD de RISC-V évitent ces délais, permettant aux startups de réaliser des sorties de puces en 12 à 15 mois. L'ET-SoC-1 à 1 088 cœurs d'Esperanto a atteint le silicium début 2025 sans les 25 à 30 millions USD de frais ARM qu'une conception similaire aurait engagés. Le programme Fast Track de RISC-V International fournit des ensembles de cœurs pré-vérifiés et des suites de tests, réduisant la validation de conception de 6 mois à quelques semaines. Les FPGA CertusPro-NX de Lattice intègrent des cœurs logiciels libres de redevance, permettant aux clients industriels de prototyper immédiatement la logique de contrôle et d'éviter les coûts initiaux de propriété intellectuelle. Des cycles plus courts et des frais moins élevés attirent le financement par capital-risque et élargissent la base de clients adressables au-delà des grandes maisons de semi-conducteurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation des extensions ISA augmentant la complexité logicielle | -4.2% | Mondial | Court terme (≤ 2 ans) |

| Garanties limitées de rétrocompatibilité par rapport à l'ISA ARM | -2.8% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Incertitudes liées à l'indemnisation de la propriété intellectuelle et aux litiges en matière de brevets | -2.5% | Mondial, plus aigu en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Pénurie de talents EDA expérimentés prêts pour RISC-V | -1.9% | Mondial, concentré en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Fragmentation des extensions ISA augmentant la complexité logicielle

La liberté d'ajouter des instructions personnalisées stimule l'innovation matérielle mais multiplie la maintenance logicielle. En décembre 2025, les fournisseurs avaient implémenté des sous-ensembles divergents de 42 extensions ratifiées, obligeant Google à maintenir sept versions de l'environnement d'exécution Android pour les téléphones RISC-V, une charge qui a retardé la parité des fonctionnalités de deux trimestres.[3]AUTOSAR, "Prise en charge de RISC-V dans la version R23-11," AUTOSAR.ORG Le noyau Linux avait besoin de 18 profils de configuration RISC-V dans la version 6.7, soit quatre fois le nombre ARM64, ce qui a alourdi la charge d'intégration continue pour les mainteneurs Debian et Fedora. La version R23-11 d'AUTOSAR spécifie un profil RV64GC de base mais autorise toujours des extras optionnels, de sorte que les ECU embarqués de différents fournisseurs peuvent se désynchroniser au niveau binaire. Une telle fragmentation ralentit les mises à jour à distance et augmente les coûts de support à vie des équipementiers.

Garanties limitées de rétrocompatibilité par rapport à l'ISA ARM

ARM promet que les anciens binaires s'exécutent sans modification sur les nouvelles générations Cortex, mais le modèle à sens unique de RISC-V manque de garanties équivalentes. Le passage du RVV 0.7 provisoire au RVV 1.0 ratifié a cassé les premiers binaires vectoriels et a contraint Alibaba à reconstruire sa pile logicielle Xuantie, une tâche gourmande en ressources qui reste encore dans la mémoire des développeurs. Red Hat qualifie la prise en charge de RISC-V dans RHEL 9.3 d'« aperçu technologique » car la stabilité à long terme de l'ABI n'est pas encore certaine, ce qui dissuade les déploiements dans les entreprises du Fortune 500. Le profil RVA23 tente de figer les extensions obligatoires, mais l'adoption reste volontaire, de sorte que le Veyron V2 de Ventana cible RVA23 tandis que le JH7110 de StarFive est livré avec RVA20. Des attentes de compatibilité non résolues rendent les directeurs des systèmes d'information méfiants à l'idée de s'engager dans des contrats de support de sept ans sur l'architecture.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de cœur de processeur : l'élan des 128 bits soutient l'expansion de l'IA

Les cœurs 64 bits représentaient 48,91 % de la part de marché des technologies RISC-V en 2025, reflétant leur domination dans les processeurs d'application compatibles Linux et les charges de travail cloud grand public. Le niveau 128 bits est désormais le segment à la croissance la plus rapide, avec un CAGR projeté de 41,88 % jusqu'en 2031, car les concepteurs s'appuient sur des registres vectoriels étendus pour regrouper les moteurs scalaires, vectoriels et matriciels en un seul bloc. Cette mise à niveau supprime le besoin d'accélérateurs d'IA discrets dans les passerelles périphériques et les contrôleurs de domaine, réduisant la nomenclature et raccourcissant les schémas de carte. La tranche 32 bits est utilisée dans les microcontrôleurs sensibles aux coûts tels que les compteurs intelligents et les capteurs Bluetooth à faible consommation d'énergie, où l'adressage 64 bits augmenterait les budgets de surface et d'énergie.

Une pile logicielle élargie prend en charge tous les niveaux, de sorte que les équipementiers peuvent intégrer la bonne empreinte de cœur dans chaque gamme de produits sans réécrire les chaînes d'outils. Canonical, Red Hat et SUSE ont standardisé sur RV64GC en 2025, offrant à la classe 64 bits une prise en charge serveur fiable même à mesure que les profils 128 bits arrivent à maturité. Le prochain Xuantie C930 d'Alibaba illustre le potentiel, associant des vecteurs 128 bits à un grand cache L3 pour délivrer 45 téra-opérations par seconde pour l'inférence INT8. La coexistence continue des implémentations 32, 64 et 128 bits élargit le marché des technologies RISC-V, car chaque largeur de cœur cible un point de rapport prix-performance distinct.

Par modèle commercial de propriété intellectuelle de cœur : la licence indemnisée gagne du terrain

Les cœurs sous licence libre de redevance ont capturé 39,56 % des revenus 2025 car les startups et les universités privilégient la propriété intellectuelle sans frais lorsque la rapidité du prototypage l'emporte sur l'exposition à la responsabilité. Les cœurs commerciaux soumis à redevance sont sur une trajectoire de CAGR plus prononcée à 41,82 % car les acheteurs dans l'automobile, l'aérospatiale et le cloud exigent une indemnisation des brevets et des crédits de vérification formelle que les projets ouverts fournissent rarement. Le X280 de SiFive regroupe des artefacts de sécurité et une couverture juridique pour plus de mille revendications, prouvant que les acheteurs accepteront une redevance de 3 à 5 % lorsque le risque de certification disparaît.

Les cœurs open source tels que CVA6 et BOOM alimentent encore les conceptions académiques et les contrôleurs industriels à prix coûtant, mais ils stagnent dans les serveurs critiques pour la sécurité ou d'entreprise où les clauses de garantie dominent les listes de contrôle des achats. L'évolution continue vers des packages payants élargit le marché RISC-V pour les fournisseurs capables de combiner leadership en performance et documentation de conformité. À mesure que les assureurs resserrent le libellé de la responsabilité produit, les conseils d'administration poussent de plus en plus les ingénieurs vers des propriétés intellectuelles indemnisées, même pour les appareils à faible marge. Cette tendance réduit l'écart de revenus entre les modèles gratuits et sous licence d'ici la fin de la décennie.

Par application : les centres de données dépassent le volume IoT

Les appareils IoT représentaient 34,52 % des revenus d'application en 2025, après que des milliards de modules Wi-Fi et de nœuds de capteurs ont été expédiés avec de minuscules microcontrôleurs RISC-V. Les centres de données affichent désormais la trajectoire la plus forte, avec un CAGR de 42,64 %, car les hyperscalers intègrent des tuiles d'inférence à ISA ouvert qui réduisent la consommation d'énergie et le coût total de possession par rapport aux GPU propriétaires. Le calendrier de déploiement 2026 de Meta montre qu'un opérateur cloud peut absorber des millions de cœurs par an une fois les piles logicielles stabilisées. L'infrastructure cellulaire et les terminaux 5G ajoutent une traction supplémentaire, les sous-systèmes de modem passant déjà d'ARM Cortex-M à RISC-V pour le séquençage d'alimentation et la fusion de capteurs.

L'empreinte croissante au sein de l'infrastructure back-end réinitialise la valeur par cœur à un niveau bien supérieur à ce que les expéditions IoT peuvent égaler. Le Yitian 710 à 128 cœurs d'Alibaba Cloud gère les tâches de recherche et d'agrégation de journaux, réalisant des économies d'énergie à deux chiffres qui se traduisent directement par un allègement des charges d'exploitation. À mesure que les sockets serveur augmentent, ils entraînent un écosystème logiciel complet qui bénéficie à tous les autres facteurs de forme, y compris les ordinateurs portables et les consoles de jeux, actuellement en phase de preuve de concept. Le glissement de mix résultant augmente les prix de vente moyens et fait croître la taille du marché des technologies RISC-V plus rapidement que les simples volumes d'unités ne le suggèrent.

Par secteur d'utilisation finale : l'électrification automobile catalyse l'adoption

L'électronique grand public représentait 28,71 % des revenus 2025, portée par les smartphones, les appareils portables et les équipements de maison intelligente qui privilégient les faibles coûts du silicium et la longue durée de vie des batteries. L'automobile et le transport, cependant, devrait se développer à un CAGR de 42,89 % jusqu'en 2031, car les contrôleurs de domaine fusionnent l'aide à la conduite avancée, l'infodivertissement et les fonctions de carrosserie sur des structures de calcul partagées. Bosch a démontré le modèle en associant des clusters de contrôle RISC-V à des GPU Nvidia sur une plateforme ASIL-D qui réduit les coûts des semi-conducteurs jusqu'à un cinquième.

La certification de sécurité fonctionnelle favorisait autrefois les ISA propriétaires avec des éléments collatéraux matures, mais en 2025, les premiers cœurs RISC-V ont atteint les livrables ISO 26262, levant un obstacle décisif pour les lancements de véhicules. L'électrification et les architectures zonales rendent également l'efficacité énergétique et la densité thermique critiques, deux métriques où les cœurs à ISA ouvert peuvent être dimensionnés avec précision sans marge de redevance supplémentaire. Ces libertés de conception invitent les fournisseurs de premier rang à construire du silicium personnalisé en interne plutôt que d'acheter des microcontrôleurs autonomes, et ce changement de stratégie d'approvisionnement élargit la part de marché de RISC-V dans la chaîne d'approvisionnement automobile mondiale. Des gains modérés dans les dispositifs médicaux, l'automatisation industrielle et l'aérospatiale ajoutent de la stabilité, mais la montée en volume provient clairement des véhicules à définition logicielle.

Analyse géographique

L'Asie-Pacifique représentait 42,33 % des revenus mondiaux en 2025, donnant à la région la plus grande part de marché RISC-V parmi toutes les géographies. Le financement public chinois, les mandats du secteur public indien et les investissements des consortiums japonais créent un écosystème de conception auto-renforçant qui couvre les appareils IoT grand public, les serveurs cloud et les contrôleurs de domaine automobiles. Les fonderies locales et les bureaux d'études en Malaisie et au Vietnam ajoutent une capacité d'ingénierie à faible coût, aidant les clients multinationaux à localiser des projets à ISA ouvert sans augmenter les coûts de nomenclature. La croissance rapide des expéditions des cœurs IoT Alibaba T-Head et du supercalculateur Param Rudra indien ancre le volume, tandis que les universités régionales fournissent un flux régulier de talents en compilation et en vérification. Combinées, ces forces maintiennent l'Asie-Pacifique sur la voie de gains annuels à deux chiffres jusqu'en 2031.

Le Moyen-Orient est la région à la croissance la plus rapide, avec des revenus RISC-V projetés pour croître à un CAGR de 42,24 % entre 2026 et 2031. Le Fonds d'investissement public d'Arabie Saoudite a obtenu des licences SiFive pour NEOM, et Mubadala des Émirats arabes unis a investi dans la feuille de route de serveurs à 5 GHz de Ventana, positionnant le Golfe comme un hub de conception et de centres de données. Les initiatives locales en É�����ٱ� et au Qatar forment des milliers d'ingénieurs aux chaînes d'outils à ISA ouvert, raccourcissant les délais de projet pour les startups régionales. Le capital des fonds souverains dérisque les premières conceptions en finançant la production pilote, de sorte que les équipes fabless peuvent échantillonner le silicium sans attendre les autorisations de licence d'exportation. Ces politiques signalent l'intention de construire une chaîne d'approvisionnement autonome plutôt que d'importer des architectures propriétaires.

L'Amérique du Nord et l'Europe croissent plus lentement mais restent cruciales pour l'adoption en entreprise car elles accueillent la majorité des fournisseurs de logiciels de vérification, EDA et cloud. Les hyperscalers américains déploient des tuiles d'inférence RISC-V pour réduire les budgets énergétiques, tandis que les programmes d'enclave sécurisée de la DARPA orientent les dépenses de défense vers les cœurs ouverts. Les lignes pilotes de 1,2 milliard EUR de l'Union européenne chez Fraunhofer et CEA-Leti visent la certification automobile ISO 26262, ce qui devrait augmenter la taille du marché des technologies RISC-V dans la région une fois que les pièces atteignent la production. L'Amérique du Sud et l'Afrique restent à des stades précoces, mais les subventions de recherche du ����é������ et les projets pilotes de réseau intelligent en Afrique du Sud créent des têtes de pont pour une expansion future.

Paysage concurrentiel

Les cinq premiers fournisseurs, à savoir SiFive, Alibaba T-Head, Andes Technology, Ventana Micro Systems et StarFive, ont ensemble représenté environ 38 % des revenus mondiaux en 2025, soulignant un secteur modérément fragmenté. Chaque acteur se concentre sur une bande de performance distincte : SiFive et Ventana visent les sockets cloud et automobiles haut de gamme, tandis qu'Andes et StarFive remportent les conceptions IoT et industrielles sensibles aux coûts. Les cœurs internes d'Alibaba alimentent sa charge de travail cloud, mais l'entreprise accorde également des licences de propriété intellectuelle aux fabricants d'appareils chinois, ajoutant une autre dimension concurrentielle.

Le lancement en janvier 2026 par SiFive du cœur de vecteur-cryptographie P870-V et la levée de fonds de série C de 300 millions USD de Ventana illustrent comment le capital afflue vers les feuilles de route axées sur la performance. Andes a étendu son nombre de licenciés N25F au-delà de 80 en regroupant des packages de sécurité à faible coût, et StarFive a obtenu la certification ISO 9001 pour améliorer sa position auprès des équipementiers automobiles de premier rang. Esperanto, GreenWaves et Akeana poursuivent des réseaux spécifiques au domaine ciblant l'inférence IA ou la logique de liaison de chiplets, prouvant que la spécialisation peut contourner les batailles de cœurs frontales avec des concurrents plus importants.

Les fournisseurs de chaînes d'outils détiennent une grande partie du pouvoir de l'écosystème. Synopsys, Cadence et Siemens EDA livrent désormais des flux de vérification formelle qui correspondent à la parité ARM, offrant aux fournisseurs de cœurs des éléments collatéraux de sécurité prêts à l'emploi pour ISO 26262 et DO-254. Le modèle de gouvernance à 4 200 membres de RISC-V International standardise les profils de base tout en permettant aux entreprises de proposer des extensions, équilibrant innovation et portabilité. À mesure que davantage de clients d'entreprise exigent une propriété intellectuelle indemnisée et un support logiciel à long terme, les fournisseurs qui associent haute performance et garanties solides sont bien positionnés pour gagner des parts, mais la concurrence globale devrait rester ouverte compte tenu des faibles barrières à l'entrée de l'architecture.

Leaders du secteur des technologies RISC-V

Alibaba Group Holding Limited

Andes Technology Corporation

Antmicro Sp. z o.o.

Bluespec, Inc.

Huawei Technologies Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : SiFive a lancé le cœur de vecteur-cryptographie P870-V sur TSMC N3E, ciblant les appliances de chiffrement pour centres de données.

- Décembre 2025 : Ventana a levé 300 millions USD en financement de série C dirigé par Mubadala pour développer des processeurs serveur à 5 GHz à Abu Dhabi.

- Novembre 2025 : Alibaba Cloud a annoncé une migration de 80 % de ses charges de travail internes vers son processeur Yitian 710 à 128 cœurs, économisant 120 millions USD de coûts énergétiques annuels.

- Octobre 2025 : Bosch a dévoilé Vehicle Computer 3.0, qui associe RISC-V et Nvidia Orin pour l'automatisation de niveau 3 ISO 26262 ASIL-D.

Portée du rapport mondial sur le marché des technologies RISC-V

Le rapport sur le marché des technologies RISC-V est segmenté par type de cœur de processeur (32 bits, 64 bits, 128 bits), modèle commercial de propriété intellectuelle de cœur (cœurs open source, cœurs sous licence libre de redevance, cœurs commerciaux soumis à redevance), application (smartphones, appareils 5G, centres de données, ordinateurs personnels et consoles de jeux, infrastructure de réseau cellulaire, appareils IoT, autres applications), secteur d'utilisation finale (informatique et stockage, infrastructure de communication, électronique grand public, automobile et transport, médical, aérospatiale et militaire, industriel, autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| 32 bits |

| 64 bits |

| 128 bits |

| Cœurs open source |

| Cœurs sous licence libre de redevance |

| Cœurs commerciaux soumis à redevance |

| Smartphones |

| Appareils 5G |

| Centres de données |

| Ordinateurs personnels et consoles de jeux |

| Infrastructure de réseau cellulaire |

| Appareils IoT |

| Autres applications |

| Informatique et stockage |

| Infrastructure de communication |

| Électronique grand public |

| Automobile et transport |

| ��é�徱������ |

| Aérospatiale et militaire |

| Industriel |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| É�����ٱ� | ||

| Reste de l'Afrique | ||

| Par type de cœur de processeur | 32 bits | ||

| 64 bits | |||

| 128 bits | |||

| Par modèle commercial de propriété intellectuelle de cœur | Cœurs open source | ||

| Cœurs sous licence libre de redevance | |||

| Cœurs commerciaux soumis à redevance | |||

| Par application | Smartphones | ||

| Appareils 5G | |||

| Centres de données | |||

| Ordinateurs personnels et consoles de jeux | |||

| Infrastructure de réseau cellulaire | |||

| Appareils IoT | |||

| Autres applications | |||

| Par secteur d'utilisation finale | Informatique et stockage | ||

| Infrastructure de communication | |||

| Électronique grand public | |||

| Automobile et transport | |||

| ��é�徱������ | |||

| Aérospatiale et militaire | |||

| Industriel | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| É�����ٱ� | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quelle vitesse les revenus mondiaux des cœurs RISC-V croîtront-ils de 2026 à 2031 ?

Le marché des technologies RISC-V devrait se développer à un CAGR de 41,23 % entre 2026 et 2031, atteignant 10,62 milliards USD à la fin de la période.

Quelle taille de cœur de processeur devrait gagner le plus d'élan ?

Les cœurs 128 bits progresseront à un CAGR de 41,88 % car les unités vectorielles suppriment le besoin d'accélérateurs d'IA séparés dans les appareils périphériques.

Pourquoi les opérateurs de centres de données migrent-ils vers RISC-V ?

Les hyperscalers rapportent jusqu'à 18 % de réduction du coût total de possession et 28 % de réduction de la latence lorsque les tuiles d'inférence RISC-V remplacent les accélérateurs propriétaires.

Quelle région connaîtra l'adoption la plus rapide des processeurs à ISA ouvert ?

Le Moyen-Orient affiche la trajectoire la plus rapide à un CAGR de 42,24 % car les fonds souverains soutiennent les centres de conception locaux et les déploiements de villes intelligentes.

Qu'est-ce qui motive l'intérêt de l'automobile pour RISC-V ?

La consolidation des systèmes ADAS, de l'infodivertissement et du contrôle de carrosserie sur des cœurs ouverts réduit les factures de semi-conducteurs de 18 à 22 % et soutient la conformité à la sécurité ISO 26262.

Les licences de propriété intellectuelle commerciales gagnent-elles du terrain sur les cœurs libres de redevance ?

Oui, la demande d'indemnisation des brevets et de livrables de sécurité formels pousse les cœurs commerciaux soumis à redevance à croître à un CAGR de 41,82 %.

Dernière mise à jour de la page le: