Taille et part de marché des espaces de bureaux flexibles en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

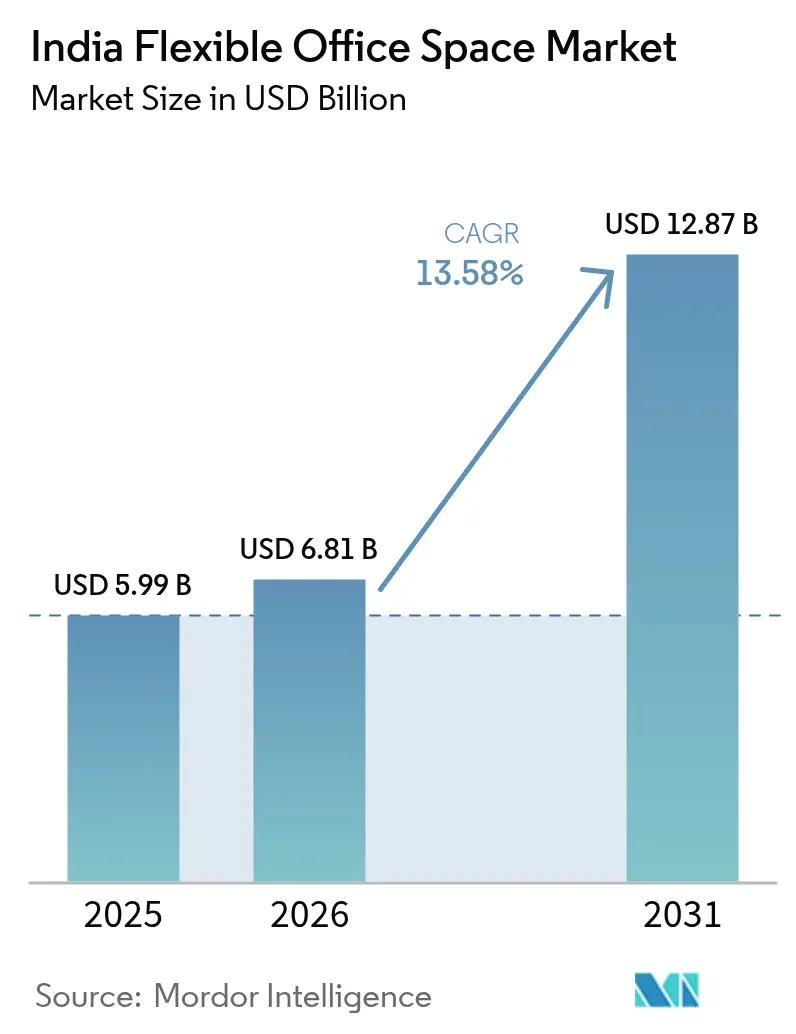

| Taille du marché de l'année de base (2025) | 5.99 Milliards de dollars |

| Taille du Marché (2026) | 6.81 Milliards de dollars |

| Taille du Marché (2031) | 12.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des espaces de bureaux flexibles en Inde par ���ϲ�����

La taille du marché des espaces de bureaux flexibles en Inde est estimée à 6,81 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 5,99 milliards USD, avec des projections pour 2031 indiquant 12,87 milliards USD, soit une croissance à un TCAC de 13,58 % sur la période 2026-2031. Plusieurs forces propulsent cette croissance : les politiques de travail hybride adoptées après la pandémie, l'avantage en termes de coûts des espaces prêts à l'emploi par rapport aux baux à long terme, et l'afflux régulier de clients entreprises à la recherche d'une offre de postes à l'échelle nationale. Les opérateurs se développent rapidement pour répondre à la demande d'espaces dotés de technologies avancées, qui réduisent les dépenses immobilières de 25 à 30 % par employé tout en rehaussant les standards en matière d'aménités. Des levées de capitaux agressives — dont des introductions en bourse — témoignent de la confiance des investisseurs institutionnels dans les perspectives à long terme du marché des espaces de bureaux flexibles en Inde. La politique de dénotification des zones économiques spéciales (ZES) libère des stocks de qualité supérieure qui contribueront à modérer l'inflation des loyers, même si la suroffre sur certains micro-marchés demeure une préoccupation tactique.

Principaux enseignements du rapport

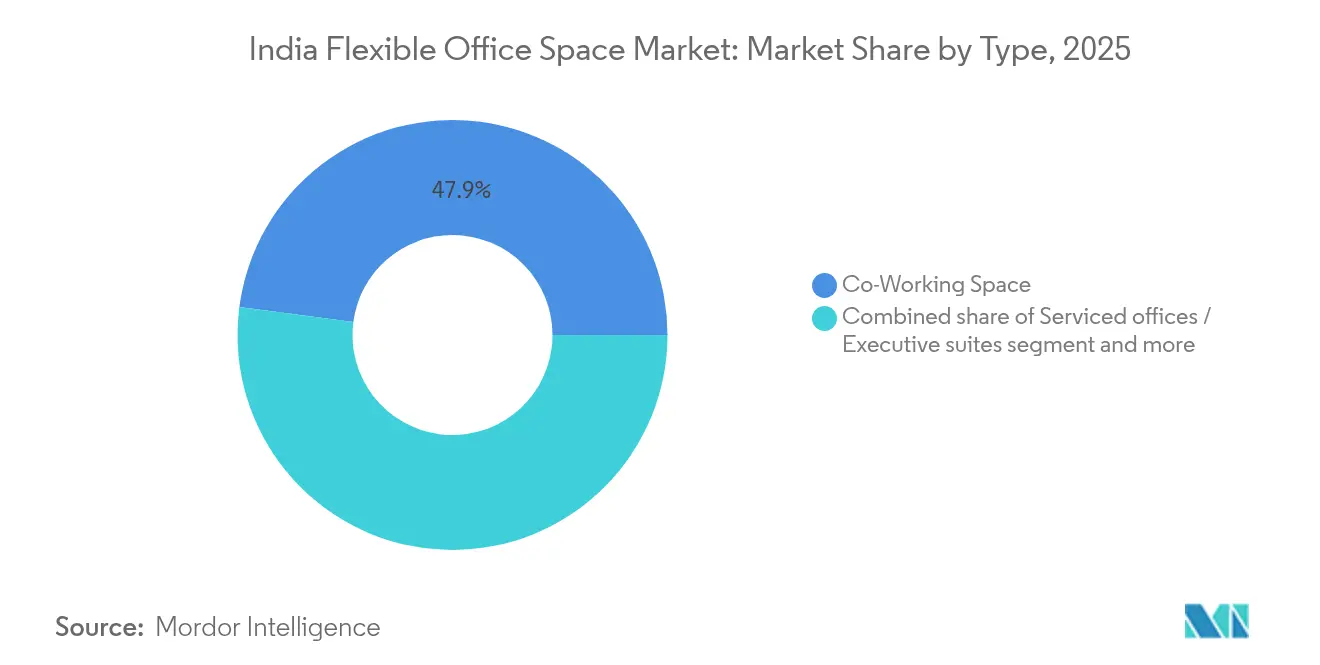

- Par type, les espaces de coworking ont capté 47,92 % de la part de marché des espaces de bureaux flexibles en Inde en 2025 ; le sous-segment des bureaux hybrides et virtuels progresse à un TCAC de 14,35 % jusqu'en 2031.

- Par secteur, les technologies de l'information ont détenu 42,75 % de la part de marché des espaces de bureaux flexibles en Inde en 2025 ; le conseil en gestion et les services professionnels devraient se développer à un TCAC de 15,02 % jusqu'en 2031.

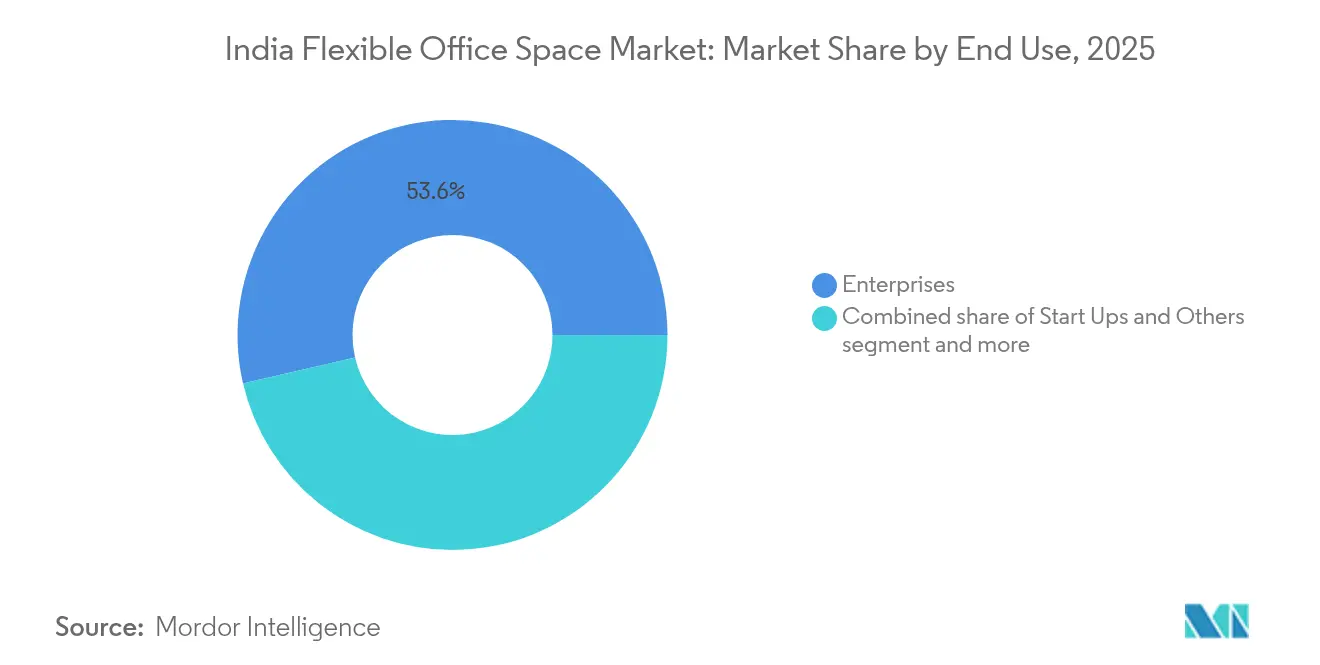

- Par utilisation finale, les clients entreprises ont représenté 53,62 % de la taille du marché des espaces de bureaux flexibles en Inde en 2025, tandis que les start-ups et autres devraient progresser à un TCAC de 15,21 % durant la période 2026-2031.

- Par ville, Bengaluru est en tête avec une part de marché des espaces de bureaux flexibles en Inde de 24,55 % en 2025, tandis que le « reste de l'Inde » devrait croître à un TCAC de 15,53 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des espaces de bureaux flexibles en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Modèles de travail hybride post-COVID | +2.1% | Mumbai, Delhi NCR, Bengaluru et autres métropoles | Moyen terme (2-4 ans) |

| Essor des start-ups et des PME | +1.8% | Marchés de niveau 1 en expansion vers les marchés de niveau 2 | Court terme (≤ 2 ans) |

| Expansion rapide dans les métropoles par les enseignes | +1.5% | Les six principales métropoles | Moyen terme (2-4 ans) |

| Centres d'entreprises suburbains et satellites | +1.2% | Banlieues des métropoles et villes de niveau 2 | Long terme (≥ 4 ans) |

| Intégration des aménités numériques | +0.9% | National | Court terme (≤ 2 ans) |

| Espaces flex certifiés LEED/IGBC | +0.8% | Métropoles axées sur la construction écologique | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Les modèles de travail hybride post-COVID stimulent la demande de flexibilité des entreprises

Le passage aux modèles de travail hybride après la COVID-19 a profondément transformé les stratégies d'aménagement des espaces de travail pour les entreprises indiennes. Ces dernières considèrent de plus en plus les espaces de travail flexibles comme une infrastructure essentielle plutôt que comme de simples solutions de contingence. Les exigences des horaires de travail hybrides nécessitent des attributions de postes à la volée, un défi que les baux traditionnels peinent à relever. Les entreprises se tournent vers des centres prêts à l'emploi, équipés de logiciels de gestion de l'occupation, leur permettant de réduire les coûts immobiliers jusqu'à 30 % par poste de travail, tout en bénéficiant d'aménités de premier ordre. Autrefois liées par des baux de neuf ans, les multinationales privilégient désormais des contrats de bureaux gérés d'un à trois ans, transférant les risques opérationnels aux prestataires tout en garantissant la scalabilité. Ce qui avait débuté comme des projets expérimentaux à Mumbai et Bengaluru s'est désormais étendu à des portefeuilles complets dans cinq villes ou plus. Alors que les sièges sociaux sont de plus en plus réservés à l'image de marque et aux interactions avec les clients, ces hubs flexibles ne se contentent pas de gérer les opérations quotidiennes, mais jouent également un rôle central dans la fidélisation des talents dans un marché du travail compétitif[1]NITI Aayog, "Travail hybride et économie numérique de l'Inde," niti.gov.in.

L'expansion de l'écosystème des start-ups stimule la croissance des espaces de travail à la demande

L'écosystème des start-ups en Inde continue de prospérer, avec le seul État de l'Haryana ayant enregistré plus de 700 nouvelles start-ups en 2024, soulignant l'élan entrepreneurial à l'échelle nationale. Ces entreprises privilégient les modèles de dépenses opérationnelles plutôt que les baux à forte intensité capitalistique et migrent vers des espaces flex qui s'adaptent par blocs hebdomadaires ou mensuels. Les tours de financement par capital-risque se traduisent souvent par des augmentations soudaines des effectifs ; les contrats de coworking permettent des ajouts rapides de postes sans renégociation de bail. Les opérateurs conçoivent donc des forfaits de postes variables, une tarification dynamique et des espaces lounge destinés aux investisseurs, en phase avec les cultures des start-ups. Au fur et à mesure que les start-ups passent de l'amorçage à la Série B, elles ont tendance à évoluer vers des bureaux gérés au sein du même campus, offrant aux opérateurs une croissance intégrée tout au long du cycle de vie client.

L'expansion rapide dans les métropoles par les enseignes renforce la pénétration des marchés de niveau 2

Le marché du coworking connaît une évolution stratégique, les opérateurs passant d'une domination sur une seule ville à des opérations multi-villes. WeWork Inde illustre parfaitement cette stratégie avec le lancement récent d'une installation de 2 000 postes à Chennai, visant à sécuriser des tours premium dans des métropoles secondaires en forte croissance avant les concurrents. Dans les villes de niveau 2 comme Jaipur et Kochi, des coûts immobiliers plus faibles améliorent l'économie unitaire, permettant une tarification attractive des postes tout en augmentant simultanément les marges bénéficiaires. Par ailleurs, une présence nationale devient plus attrayante pour les comptes entreprises dont les effectifs sont répartis à travers l'Inde. En conséquence, les opérateurs canalisent de nouveaux capitaux à la fois vers les grandes métropoles et les hubs émergents, en trouvant un équilibre entre le risque et des objectifs de croissance ambitieux. Cette approche multi-villes façonne l'avenir du marché du coworking en Inde.

Les centres suburbains et satellites d'entreprises soutiennent les équipes distribuées

L'évolution vers des modèles de bureaux décentralisés transforme les stratégies d'aménagement des espaces de travail pour les grandes entreprises. Ces dernières confient désormais aux opérateurs la création de nœuds suburbains plus petits, fonctionnant comme des « rayons » reliés à leur HQ central en « moyeu ». Cette approche décentralisée réduit non seulement les longs trajets domicile-travail et améliore la rétention des employés, mais elle s'inscrit également dans les directives ESG visant à réduire les émissions liées aux déplacements. Prenons l'exemple des centres de capacités mondiales situés dans le quartier de Whitefield à Bengaluru ; ils ont mis en place des sites satellites à Mysuru, au service d'équipes spécialisées, tous régis par un contrat de bureau géré unifié. Ces hubs fonctionnent généralement avec des baux flexibles d'une durée moyenne de trois ans, s'alignant sur les cycles de projet et offrant des options de sortie en réponse aux variations des effectifs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte hausse des loyers et des coûts de maintenance comprimant les marges des opérateurs | -1.2% | Mumbai, Delhi NCR, Bengaluru | Court terme (≤ 2 ans) |

| Suroffre émergente dans les grandes métropoles augmentant le risque de vacance | -0.9% | Mumbai, Delhi NCR, Bengaluru, Pune | Moyen terme (2-4 ans) |

| Réglementations locatives et commerciales diversifiées au niveau des États compliquant les déploiements multi-villes | -0.8% | National, avec une complexité variable selon les États | Long terme (≥ 4 ans) |

| Les préoccupations en matière de sécurité et de confidentialité des données sur les réseaux partagés limitant l'adoption par les entreprises | -0.6% | National, affectant particulièrement les clients BFSI et les grandes entreprises | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

L'inflation des loyers pèse sur la rentabilité des opérateurs

La hausse des loyers met de plus en plus à l'épreuve la rentabilité des opérateurs d'espaces flex dans les emplacements de premier ordre. Dans le sud de Mumbai, les loyers des bureaux de qualité supérieure ont dépassé la barre des 2,40 USD par pied carré par mois, mettant à rude épreuve les marges des opérateurs d'espaces flex, même avec une densité de postes optimisée. Si les clauses d'augmentation annuelle dans les baux principaux peuvent atteindre 6 %, les opérateurs limitent fréquemment les augmentations pour les clients à 4 %, ce qui engendre un écart négatif. Depuis 2023, les coûts de maintenance — couvrant l'électricité, le nettoyage et l'internet — ont augmenté de 8 à 10 %, comprimant davantage les bénéfices opérationnels. Pour contrecarrer ces pressions, les opérateurs se tournent vers des modèles de partage des revenus et recherchent des engagements plus longs pour des remises en volume. Toutefois, le risque sur les marges demeure significatif, notamment dans les zones CBD de premier ordre.

La suroffre menace le pouvoir de fixation des prix

La suroffre sur le marché des espaces de travail flexibles remodèle la dynamique des prix dans les principales métropoles. Entre 2021 et 2024, le stock de postes flex dans les six principales métropoles a connu une forte progression, doublant en nombre et dépassant la croissance de la demande. Cette suroffre est particulièrement prononcée dans les zones suburbaines. Les nouveaux entrants sur le marché, dépourvus de pipelines entreprises établis, ont eu recours à des stratégies de réduction des prix. En conséquence, certains micro-marchés ont vu les tarifs effectifs des bureaux chuter de 12 à 15 %. Face à la montée des vacances, les clients tirent parti de leur position, négociant des engagements plus courts et des packages d'aménités améliorés. Cette tendance alourdit les coûts pour les opérateurs, tout en offrant des avantages de prix minimaux. Si les opérateurs disposant de réserves de capital importantes peuvent traverser ce ralentissement, les petites entreprises se retrouvent à la croisée des chemins, face à une consolidation potentielle ou à une sortie du marché.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type : les solutions hybrides stimulent l'innovation

Les espaces de coworking ont représenté 47,92 % de la part de marché des espaces de bureaux flexibles en Inde en 2025, soulignant la demande durable pour des environnements ouverts et collaboratifs adaptés aux équipes agiles. Par ailleurs, la catégorie des bureaux hybrides et virtuels devrait afficher un TCAC de 14,35 %, le plus rapide parmi les formats, alors que les entreprises cherchent à combiner des suites gérées privées avec un accès à la journée pour les effectifs distribués. Au sein de la taille du marché des espaces de bureaux flexibles en Inde, les produits hybrides regroupent des postes physiques, des adresses virtuelles et des salles de réunion à la demande, offrant aux locataires un contrôle modulaire des coûts. Awfis, Smartworks et Table Space allouent désormais plus de 35 % de leur nouvelle offre aux aménagements hybrides.

La technologie est la clé de voûte : des applications mobiles permettent aux employés de réserver des bureaux par tranches de 15 minutes, tandis que des tableaux de bord d'utilisation pilotés par l'IA informent la reconfiguration en temps réel des espaces. Les opérateurs investissent dans le zonage acoustique et la surveillance de la qualité de l'air pour répondre aux critères ESG et de bien-être des employés. Alors que les grandes entreprises pivotent vers des réseaux en hub-and-spoke, les centres hybrides capables de basculer entre des zones ouvertes et fermées acquièrent une pertinence stratégique, renforçant l'orientation progressive du marché des espaces de bureaux flexibles en Inde vers des lignes de services multi-formats.

Par secteur : les services professionnels accélèrent l'adoption

Les technologies de l'information ont détenu une part dominante de 42,75 % du marché des espaces de bureaux flexibles en Inde en 2025, en tirant parti des espaces flex pour soutenir les équipes de projet et les salles de guerre clients. Le segment du conseil en gestion et des services professionnels devrait dépasser tous les secteurs avec un TCAC de 15,02 % jusqu'en 2031, reflétant son besoin de proximité avec les sites clients et de suites privées respectueuses de la confidentialité. Les grandes entreprises de conseil privilégient de plus en plus les bureaux gérés prêts à l'emploi à Gurugram, dans le complexe de Bandra-Kurla à Mumbai et sur la Ring Road extérieure de Bengaluru, citant une intégration IT transparente et une scalabilité rapide des postes.

Les opérateurs répondent avec des aménagements spécifiques au secteur : cabines insonorisées pour les appels confidentiels, stations d'impression sécurisées et personnel d'accueil formé à l'étiquette des services professionnels. Pour les locataires BFSI, l'accès biométrique et la redondance double-ISP sont inclus en standard. Ces caractéristiques permettent aux centres de bureaux gérés d'obtenir une prime de 12 à 18 % par rapport aux espaces de coworking génériques, renforçant la taille du marché des espaces de bureaux flexibles en Inde allouée aux produits entreprises à haute marge.

Par utilisation finale : le segment entreprises stabilise les revenus

Les entreprises ont contribué à hauteur de 53,62 % de la taille du marché des espaces de bureaux flexibles en Inde en 2025, consolidant leur rôle d'ancre de revenus du secteur. Les contrats de grandes banques mondiales, de géants technologiques et de centres de capacités mondiales couvrent souvent 500 à 1 000 postes et s'étendent sur trois à cinq ans, offrant aux opérateurs des flux de trésorerie prévisibles. Le segment des start-ups et autres, bien que plus modeste, devrait se développer à un TCAC de 15,21 %, porté par le cycle robuste du capital-risque et les programmes gouvernementaux d'incubation.

Les clients entreprises exigent désormais des gestionnaires de compte dédiés, une signalétique de marque personnalisée et des audits de conformité sur site, incitant les opérateurs à approfondir leurs services. Simpliwork, par exemple, conçoit des étages clés en main qui reflètent l'aspect et la convivialité du siège social du client, en intégrant des infrastructures IT et de sécurité propriétaires. Cette évolution, des bureaux partagés génériques vers des espaces gérés sur mesure, redéfinit le marché des espaces de bureaux flexibles en Inde, ancrant la fidélité des locataires et augmentant les coûts de changement.

Analyse géographique

Bengaluru a conservé 24,55 % de la part de marché des espaces de bureaux flexibles en Inde en 2025, portée par ses plus de 600 centres de capacités mondiales et son vaste vivier de main-d'œuvre technologique. L'absorption des postes reste soutenue sur la Ring Road extérieure et à Whitefield, où les opérateurs sécurisent des tours entières au sein de townships intégrés pour garantir des droits d'expansion aux locataires d'ancrage. Le reste de l'Inde devrait croître à un TCAC de 15,53 % jusqu'en 2031, reflet de la progression des villes de niveau 2 et de niveau 3, passant de centres pilotes à des campus gérés à grande échelle. Des villes comme Jaipur et Coimbatore bénéficient d'investissements dans les ITES et les sciences de la vie qui prisent des espaces à la fois économiques et premium, assurant la décentralisation continue du marché des espaces de bureaux flexibles en Inde.

La région métropolitaine de Mumbai et Delhi NCR offrent des rendements élevés malgré des loyers onéreux, grâce à des clusters de services financiers bien implantés et à des sièges sociaux de services professionnels. Pour gérer la pression locative, les opérateurs déploient des suites hybrides à Thane et Noida, qui captent des zones de banlieue à forte densité de navetteurs à un coût inférieur de 30 à 40 % à celui des tours en CBD. L'équilibre entre les hubs premium en centre-ville et les satellites suburbains contribue à maintenir des marges brutes mixtes.

Pune, Hyderabad et Chennai offrent une voie intermédiaire : loyers modérés, base de locataires mature et infrastructure civique favorable. L'installation de 2 000 postes de WeWork à Chennai a atteint 60 % de pré-location en trois mois, illustrant la demande latente dans les métropoles secondaires. Les réglementations immobilières sont comparativement plus souples, permettant des cycles d'aménagement plus rapides. Dans toutes les zones géographiques, le pipeline de dénotification des zones économiques spéciales devrait injecter de nouveaux stocks de qualité supérieure, ce qui devrait atténuer les pics de loyers et maintenir l'élan d'absorption.

Paysage concurrentiel

Le marché des espaces de bureaux flexibles en Inde est modérément concentré. Les 10 premiers opérateurs contrôlent une part substantielle des postes dans plus de 1 000 centres, indiquant une concentration modérée dans le secteur des bureaux flexibles en Inde. Les avantages d'échelle comprennent des loyers plus faibles, des mandats clients multi-villes et une capacité d'investissement technologique. L'introduction en bourse de 19 millions USD d'Awfis et le rachat de 84 millions USD par le groupe Embassy de la participation de WeWork Global dans WeWork Inde soulignent la conviction des investisseurs dans la trajectoire de croissance à deux chiffres du segment.

La concurrence passe de la simple tarification des bureaux aux services à valeur ajoutée. Smartworks propose une gestion IT intégrée, tandis que CoWrks mise sur des suites de reprise après sinistre adaptées aux entreprises. Les opérateurs intègrent des analyses d'occupation en temps réel, un nettoyage prédictif et des tableaux de bord ESG, augmentant les coûts de changement pour les grands locataires. La consolidation se poursuit : Incuspaze a acquis Trios à Pune pour gagner des parts de marché locales et réaliser des ventes croisées auprès de sa liste de clients nationaux.

Les opportunités inexploitées se trouvent dans les corridors des sciences de la vie près de Hyderabad Genome Valley et dans les hubs de services juridiques à Aerocity à Delhi, où la conformité spécifique au secteur crée une demande d'aménagements personnalisés. Des fonds internationaux tels que Blackstone soutiennent des plateformes REIT qui allouent une partie des actifs de qualité supérieure à des blocs flex gérés, combinant des rendements immobiliers stables avec des revenus d'espaces flex à plus haut rendement. Les opérateurs qui maîtrisent la livraison multi-formats, l'expertise sectorielle et l'expansion suburbaine sont les mieux positionnés pour défendre et accroître leur part de marché des espaces de bureaux flexibles en Inde.

Leaders du secteur des espaces de bureaux flexibles en Inde

WeWork

Awfis Space Solutions

Smartworks

IndiQube

Simpliwork Offices

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Nuvama Asset Management et Cushman & Wakefield ont mis en place une coentreprise ayant déjà levé 204 millions USD pour des actifs de bureaux de qualité supérieure A+ dans six métropoles. Les partenaires visent à faire croître le véhicule à 360 millions USD dans un délai de six mois, signalant un appétit institutionnel soutenu pour les bâtiments à revenus flex-ready.

- Septembre 2024 : Mindspace Business Parks REIT a annoncé des plans pour un campus de centre de données d'un million de pieds carrés à Navi Mumbai avec Princeton Digital Group. Le projet porte le pipeline de centres de données du REIT à 1,65 million de pieds carrés et diversifie les flux de revenus locatifs au-delà des bureaux traditionnels.

- Avril 2024 : Embassy Group a finalisé l'acquisition de la participation de 27 % de WeWork Global dans WeWork Inde pour 700 crores INR (84 millions USD), avec pour projet d'introduire la société en bourse après avoir levé 1 200 crores INR auprès d'investisseurs tout en conservant une participation de 60 %.

- Mars 2024 : Blackstone s'est associé à Sattva Group et Panchshil Realty pour lancer le quatrième REIT commercial indien en FY25, englobant plus de 40 millions de pieds carrés dont 1 à 1,5 million de pieds carrés de développement de bureaux.

Périmètre du rapport sur le marché des espaces de bureaux flexibles en Inde

Les espaces de travail flexibles, souvent désignés comme des espaces de bureaux partagés ou espaces flex, sont équipés des équipements essentiels tels que des lignes téléphoniques, des bureaux et des chaises. Cette configuration répond aux besoins des employés qui travaillent généralement à domicile ou en télétravail, leur offrant la possibilité d'un bureau physique pendant quelques heures par semaine ou par mois. Le rapport examine en profondeur le marché des espaces de bureaux flexibles en Inde, offrant des informations sur les tendances actuelles, les contraintes potentielles, les avancées technologiques, les détails spécifiques aux segments et un aperçu du paysage concurrentiel.

Le marché des espaces de bureaux flexibles en Inde est segmenté par type (bureaux privés, espaces de coworking et bureaux virtuels), par utilisateur final (IT et télécommunications, médias et divertissement, commerce de détail et biens de consommation, et autres) et par ville (Delhi, Mumbai, Bangalore, Hyderabad, Pune et reste de l'Inde). Le rapport offre la taille du marché et les prévisions pour le marché des espaces de bureaux flexibles en Inde en valeur (USD) pour tous les segments ci-dessus.

| Espace de coworking |

| Bureaux avec services / Suites exécutives |

| Autres (bureaux hybrides, bureaux virtuels) |

| Technologies de l'information (IT et ITES) |

| BFSI (banque, services financiers et assurance) |

| Conseil en gestion et services professionnels |

| Autres services (commerce de détail, sciences de la vie, énergie, services juridiques) |

| ���Ի�é���Ի岹�Գٲ� |

| Entreprises |

| Start-ups et autres |

| Région métropolitaine de Mumbai |

| Delhi NCR |

| Pune |

| Bengaluru |

| Hyderabad |

| Chennai |

| Kolkata |

| Reste de l'Inde |

| Par type | Espace de coworking |

| Bureaux avec services / Suites exécutives | |

| Autres (bureaux hybrides, bureaux virtuels) | |

| Par secteur | Technologies de l'information (IT et ITES) |

| BFSI (banque, services financiers et assurance) | |

| Conseil en gestion et services professionnels | |

| Autres services (commerce de détail, sciences de la vie, énergie, services juridiques) | |

| Par utilisation finale | ���Ի�é���Ի岹�Գٲ� |

| Entreprises | |

| Start-ups et autres | |

| Par ville | Région métropolitaine de Mumbai |

| Delhi NCR | |

| Pune | |

| Bengaluru | |

| Hyderabad | |

| Chennai | |

| Kolkata | |

| Reste de l'Inde |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des espaces de bureaux flexibles en Inde ?

Le marché des espaces de bureaux flexibles en Inde est évalué à 6,81 milliards USD en 2026.

À quel rythme le marché des espaces de bureaux flexibles en Inde va-t-il croître d'ici 2031 ?

Il devrait se développer à un TCAC de 13,58 %, pour atteindre 12,87 milliards USD d'ici 2031.

Quelle ville détient la plus grande part de la demande d'espaces flex ?

Bengaluru est en tête avec 24,55 % de la part de marché des espaces de bureaux flexibles en Inde en 2025.

Quel segment connaît la croissance la plus rapide par type d'espace de travail ?

Les solutions de bureaux hybrides et virtuels devraient croître à un TCAC de 14,35 % jusqu'en 2031.

Pourquoi les entreprises choisissent-elles les bureaux flexibles plutôt que les baux traditionnels ?

Les modèles de travail hybride, les coûts initiaux plus faibles et la gestion des postes basée sur la technologie rendent les bureaux flexibles plus économiques et adaptables que les baux à long terme.

Quels risques pourraient ralentir la croissance du marché ?

La forte hausse des loyers dans les métropoles de niveau 1 et la suroffre sur certains micro-marchés menacent les marges des opérateurs et leur pouvoir de fixation des prix.

Dernière mise à jour de la page le: