Taille et part du marché des tests HPV et du test de Papanicolaou

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.59 Milliards de dollars |

| Taille du Marché (2031) | 12.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

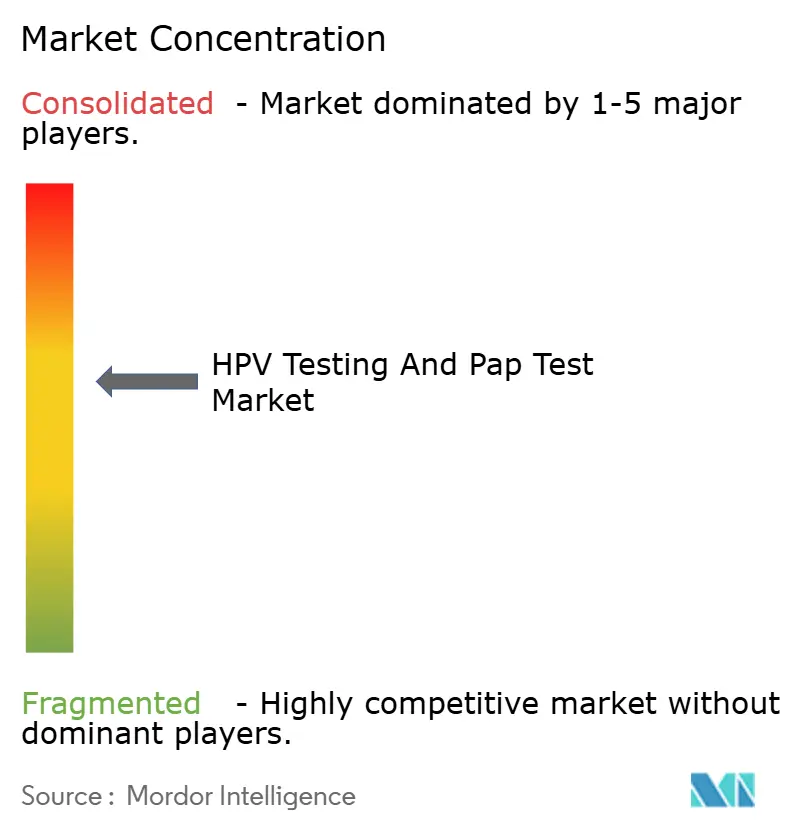

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests HPV et du test de Papanicolaou par ���ϲ�����

La taille du marché des tests HPV et du test de Papanicolaou devrait passer de 6,89 milliards USD en 2025 à 7,59 milliards USD en 2026 et devrait atteindre 12,58 milliards USD d'ici 2031 à un CAGR de 10,63 % sur la période 2026-2031.

Les révisions des recommandations qui élèvent les tests moléculaires au rang de dépistage de première ligne, combinées aux déploiements financés par les gouvernements en Chine et en Inde, orientent les laboratoires vers des plateformes PCR à haut débit et de séquençage de nouvelle génération, au détriment des flux de travail cytologiques. La demande est également soutenue par des programmes d'auto-prélèvement qui augmentent la participation des femmes évitant les examens en clinique, tandis que la pathologie numérique assistée par l'IA contribue à combler les lacunes en matière de personnel dans les laboratoires de cytologie. Les contraintes d'approvisionnement en réactifs persistent, mais les ajouts de capacité en Inde et aux É�ٲ��ٲ�-���Ծ��� réduisent les délais de livraison, atténuant l'un des goulets d'étranglement les plus aigus. Les fournisseurs superposent des logiciels par abonnement aux instruments installés, faisant passer les revenus des ventes ponctuelles de matériel aux frais numériques récurrents. Collectivement, ces forces maintiennent le marché des tests HPV et du test de Papanicolaou sur une trajectoire de croissance à deux chiffres, même si les taux de vaccination contre le HPV augmentent.

Principaux enseignements du rapport

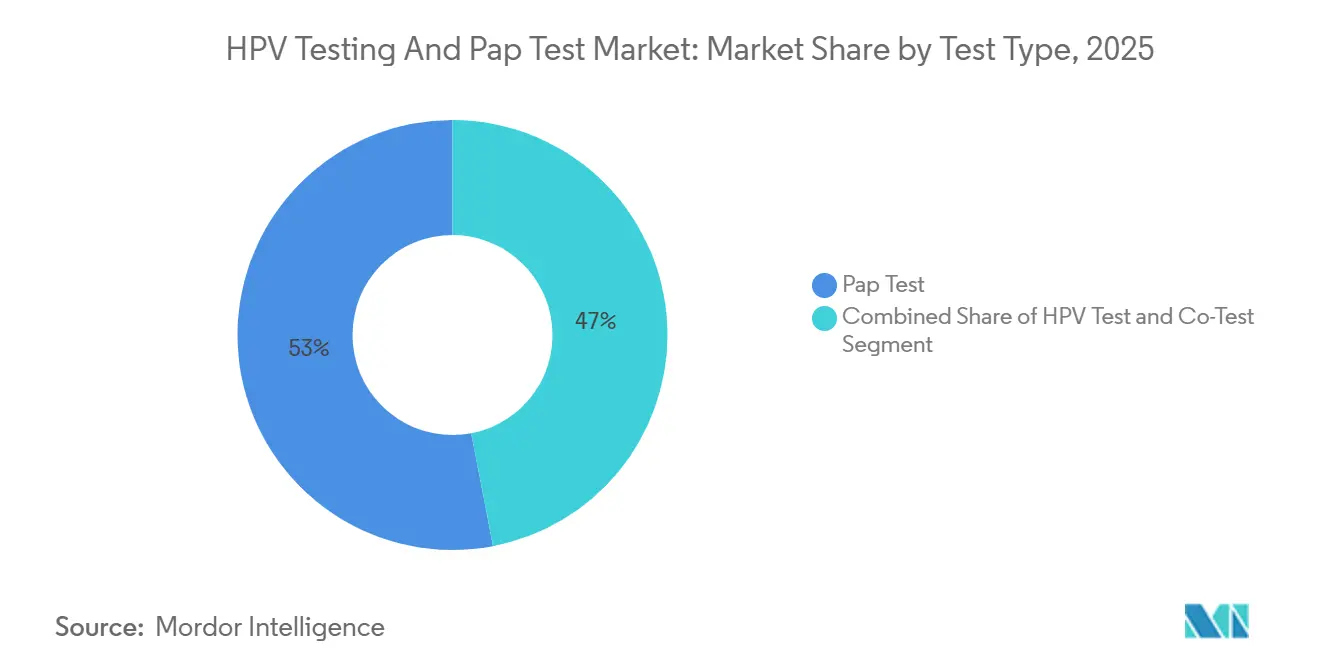

- Par type de test, les tests de Papanicolaou ont dominé avec 53,02 % de la part du marché des tests HPV et du test de Papanicolaou en 2025, tandis que les tests HPV progressent à un CAGR de 11,26 % jusqu'en 2031.

- Par type de produit, les consommables et réactifs ont capté 54,17 % du marché des tests HPV et du test de Papanicolaou en 2025 ; les plateformes logicielles connaissent la croissance la plus rapide avec un CAGR de 12,35 % jusqu'en 2031.

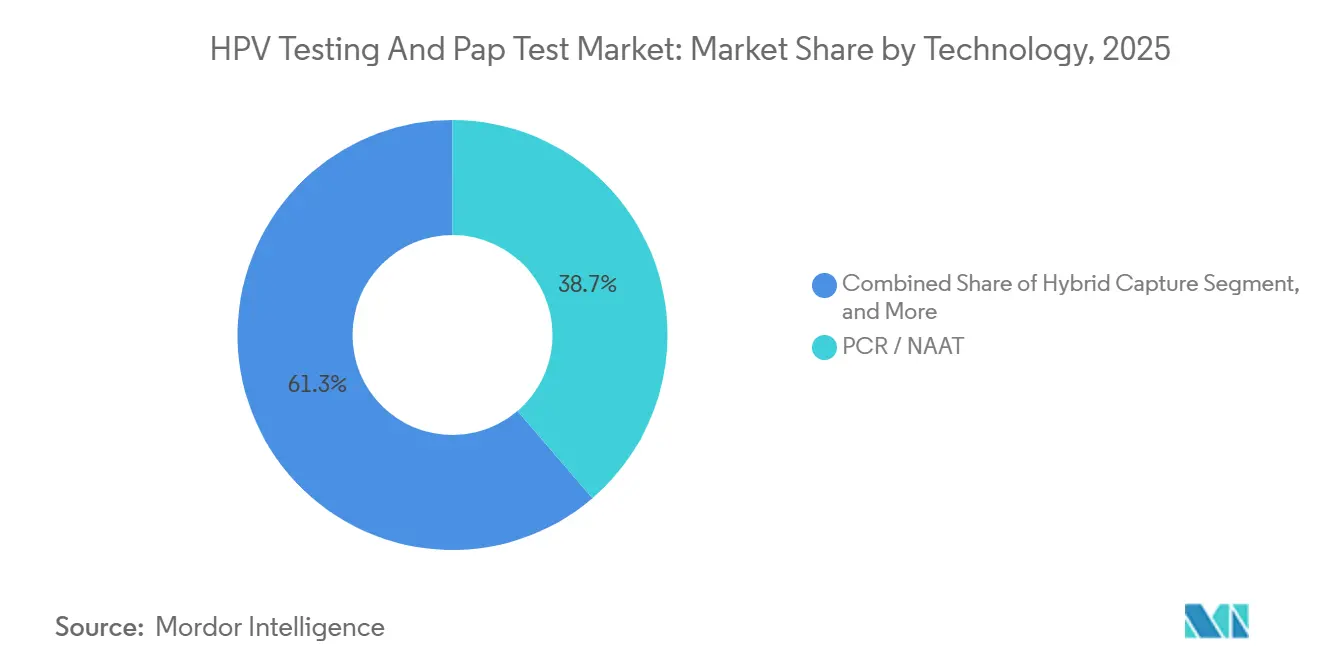

- Par technologie, la PCR/NAAT a représenté 38,72 % des revenus de 2025, tandis que le séquençage de nouvelle génération devrait se développer à un CAGR de 13,04 %, remodelant le segment premium.

- Par application, le dépistage du cancer du col de l'utérus a représenté 27,78 % en 2025, tandis que le suivi post-traitement devrait croître à un CAGR de 13,62 % jusqu'en 2031.

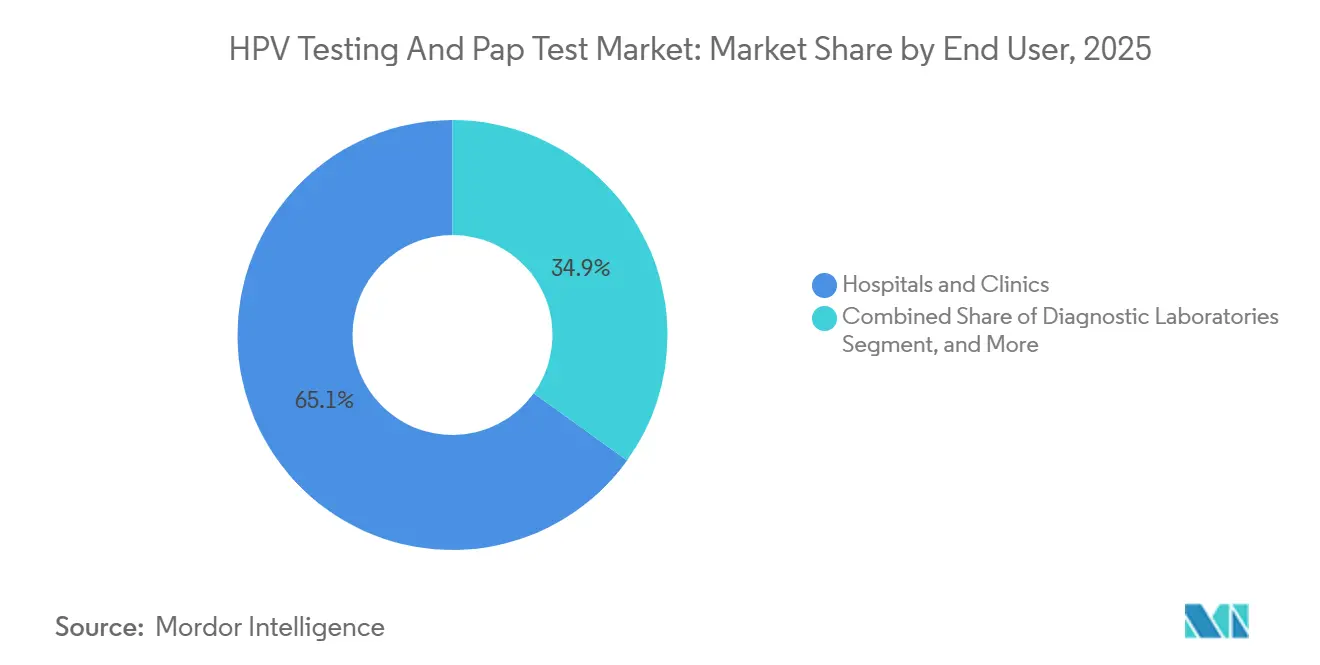

- Par utilisateur final, les hôpitaux et cliniques ont représenté 65,08 % de la demande en 2025 ; les laboratoires de diagnostic gagnent du terrain à un CAGR de 11,79 % alors que les payeurs consolident les volumes de tests.

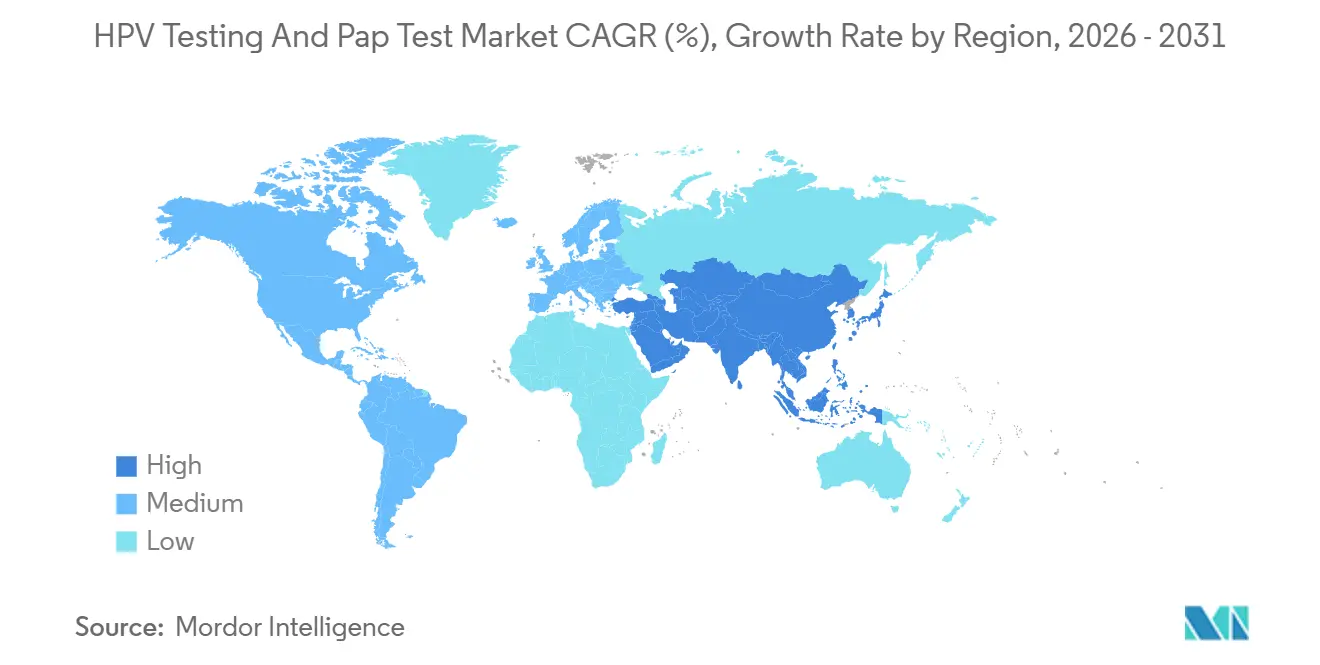

- Par géographie, l'Amérique du Nord a représenté 43,78 % des revenus en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 14,97 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tests HPV et du test de Papanicolaou

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des infections au HPV et charge du cancer du col de l'utérus | +2.8% | Mondial, avec une pression aiguë en Asie du Sud, en Afrique subsaharienne et en Amérique latine | Moyen terme (2 à 4 ans) |

| Expansion des programmes de dépistage financés par les gouvernements et nouvelles recommandations favorisant le test HPV primaire | +3.1% | Amérique du Nord, Europe, Chine, Inde ; répercussions en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Avancées technologiques en diagnostic moléculaire | +2.4% | Mondial, porté par l'Amérique du Nord et l'Europe ; adoption rapide en Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Adoption de kits HPV d'auto-prélèvement / à domicile améliorant le taux de participation au dépistage | +1.7% | Amérique du Nord, Europe, Australie ; programmes pilotes en expansion en Inde, en Chine et en Amérique latine | Court terme (≤ 2 ans) |

| Cytologie assistée par l'IA et pathologie numérique atténuant la pénurie de pathologistes | +1.9% | Amérique du Nord, Europe occidentale, Australie ; programmes pilotes en Inde urbaine et en Chine | Long terme (≥ 4 ans) |

| Intégration du dépistage HPV dans les écosystèmes de santé numérique féminine et les soins groupés | +1.5% | Amérique du Nord, Europe occidentale ; adoption émergente sur les marchés d'Asie-Pacifique urbains | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Prévalence croissante des infections au HPV et charge du cancer du col de l'utérus

L'incidence mondiale du cancer du col de l'utérus a augmenté de 4,2 % entre 2020 et 2024, inversant les progrès antérieurs liés aux campagnes de test de Papanicolaou.[1]Centre international de Recherche sur le Cancer, « Incidence mondiale du cancer du col de l'utérus 2024 », iarc.who.int Les lacunes dans le dépistage créées pendant la pandémie ont laissé environ 35 millions de femmes non testées, permettant aux lésions de progresser sans contrôle. L'Asie du Sud et l'Afrique subsaharienne supportent désormais 70 % de la mortalité, poussant les ministères à subventionner les tests HPV moléculaires offrant une sensibilité de 90 à 95 %. Les changements dans le mélange de génotypes des types non vaccinaux 31, 33, 45, 52 et 58 sont désormais plus fréquents chez les femmes âgées de 30 à 39 ans, incitant les laboratoires à adopter des tests de génotypage étendu qui guident une prise en charge stratifiée par risque. Les autorités réglementaires ont répondu en 2024 en publiant un projet de recommandation qui formalise les voies de génotypage réflexe, rationalise le triage et améliore la valeur des tests.

Expansion des programmes de dépistage financés par les gouvernements et nouvelles recommandations favorisant le test HPV primaire

La recommandation de grade A de l'USPSTF de 2024 pour le test HPV primaire a catalysé un alignement immédiat des payeurs, les principaux assureurs américains augmentant le remboursement à 65-72 USD par test. L'Angleterre a finalisé son passage national au dépistage HPV en premier, réduisant la charge de travail cytologique de 40 % et divisant par deux les délais de traitement. La Chine a alloué 12 milliards RMB (1,65 milliard USD) pour dépister 120 millions de femmes rurales à l'aide de kits PCR domestiques, tandis que l'Inde a intégré les tests HPV dans son programme Ayushman Bharat, atteignant 62 % de participation dans les États pilotes. Ces mandats compriment les cycles de remplacement des microscopes traditionnels, stimulant les commandes de plateformes moléculaires automatisées et alimentant le marché des tests HPV et du test de Papanicolaou à court terme.

Avancées technologiques en diagnostic moléculaire

Les panels de séquençage de nouvelle génération capables de génotyper 37 souches de HPV, de quantifier la charge virale et de détecter les événements d'intégration virale ont obtenu le marquage CE en 2025, avec un prix de 150 à 200 USD par échantillon. Les premiers adoptants rapportent une baisse de 18 % des colposcopies inutiles, compensant le prix premium. Les tests basés sur l'ARNm ciblant les transcrits E6/E7 ont réduit les faux positifs chez les femmes de 25 à 29 ans de 22 %, obtenant une autorisation FDA élargie et élargissant la base adressable. Les avancées en automatisation ont également réduit la main-d'œuvre par test de 35 %, rendant le dépistage moléculaire accessible aux établissements à revenus intermédiaires et élargissant l'empreinte du marché des tests HPV et du test de Papanicolaou.

Cytologie assistée par l'IA et pathologie numérique atténuant la pénurie de pathologistes

En 2024, le déficit de cytotechniciens aux É�ٲ��ٲ�-���Ծ��� a atteint 28 %, prolongeant les délais de traitement des tests de Papanicolaou à 2 semaines dans certaines régions. Les scanners de lames assistés par l'IA ont désormais franchi les obstacles réglementaires de la FDA, atteignant une concordance de 96 % avec la précision des experts et traitant les lames 40 % plus rapidement. Les laboratoires de référence utilisant ces systèmes ont documenté un débit quotidien supérieur de 30 % et une variabilité inter-observateurs inférieure de 25 %. L'Europe a réagi rapidement après la publication des critères de référence IVDR, les Pays-Bas et la Suède ayant numérisé 85 % des flux de travail cytologiques fin 2025. Bien que la parité de remboursement avec les lectures manuelles freine l'adoption par les petits laboratoires, les modèles de paiement à l'utilisation hébergés dans le cloud élargissent l'accès et soutiennent la croissance du marché des tests HPV et du test de Papanicolaou.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des tests moléculaires avancés dans les contextes à faibles ressources | -1.6% | Afrique subsaharienne, Asie du Sud, Amérique latine rurale | Moyen terme (2 à 4 ans) |

| Remboursement variable et voies réglementaires multi-régionales complexes | -1.3% | Mondial, avec des défis aigus sur les marchés émergents ; systèmes européens fragmentés | Court terme (≤ 2 ans) |

| Couverture vaccinale HPV croissante réduisant les volumes de dépistage à long terme | -1.2% | Pays à revenus élevés (Amérique du Nord, Europe occidentale, Australie) ; impact émergent dans les pays à revenus intermédiaires | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les réactifs spécialisés et les plastiques après la pandémie | -0.9% | Mondial, avec des perturbations aiguës dans les centres de fabrication d'Asie-Pacifique et la distribution vers les marchés émergents | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Coût élevé des tests moléculaires avancés dans les contextes à faibles ressources

Les tests HPV basés sur la PCR coûtent entre 15 et 25 USD par échantillon dans les pays à revenus faibles et intermédiaires, contre 2 à 5 USD pour l'inspection visuelle à l'acide acétique (IVA), la méthode de dépistage dominante en Afrique subsaharienne où les dépenses de santé par habitant s'élèvent en moyenne à 50 USD par an.[2]Organisation mondiale de la Santé, « Obstacles financiers au dépistage HPV dans les pays à revenus faibles et intermédiaires 2025 », who.int Cet écart de prix limite l'adoption des tests moléculaires aux hôpitaux tertiaires urbains et aux programmes pilotes financés par des donateurs, laissant 80 % de la population à risque dépendante de l'IVA, qui présente une sensibilité de 50 à 60 % pour les lésions de haut grade, contre 90 à 95 % pour les tests ADN HPV. Le ministère de la Santé de la Zambie a piloté le test HPV GeneXpert de Cepheid en 2024 dans 15 cliniques rurales, atteignant 68 % de participation au dépistage, mais a suspendu l'expansion après l'expiration du financement des donateurs, citant des coûts de réactifs insoutenables de 18 USD par test. Le système de santé publique indien a négocié les prix des tests HPV à 5 à 6 USD grâce à des achats groupés, mais les budgets des États ne couvrent que 40 % des femmes éligibles, forçant un rationnement qui donne la priorité aux groupes d'âge à haut risque (35 à 45 ans) et exclut les cohortes plus jeunes.

Couverture vaccinale HPV croissante réduisant les volumes de dépistage à long terme

La couverture mondiale du vaccin HPV pour les filles âgées de 9 à 14 ans a atteint 48 % en 2025, contre 32 % en 2020, portée par l'expansion de GAVI dans 50 pays à faibles revenus et les programmes scolaires dans les pays à revenus élevés. L'Australie, qui a atteint une couverture de 86 % en 2024, prévoit une baisse de 30 % de la demande de dépistage du col de l'utérus d'ici 2035, à mesure que les cohortes vaccinées atteignent la fenêtre de dépistage des 25 à 65 ans, selon les modélisations de l'Institut australien de la Santé et du Bien-être.[3]Institut australien de la Santé et du Bien-être, « Déclin projeté du dépistage après vaccination 2024 », aihw.gov.au Le Service national de santé du Royaume-Uni a signalé une baisse de 22 % de la prévalence du HPV chez les femmes âgées de 20 à 24 ans entre 2020 et 2024, corrélée à l'introduction du vaccin bivalent en 2008 ; les volumes de dépistage dans ce groupe d'âge ont chuté de 18 % à mesure que moins de femmes testaient positif et nécessitaient un suivi. Les données 2025 des Centres pour le contrôle et la prévention des maladies des É�ٲ��ٲ�-���Ծ��� ont montré que 76 % des adolescents avaient reçu au moins une dose du vaccin HPV, avec une couverture complète de la série à 62 %, des niveaux que les épidémiologistes estiment réduiront l'incidence du cancer du col de l'utérus de 40 % parmi les cohortes vaccinées d'ici 2040.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de test : les tests HPV moléculaires détrônent la cytologie traditionnelle

Les tests HPV progressent à un CAGR de 11,26 %, grignotant la part de 53,02 % des tests de Papanicolaou sur le marché des tests HPV et du test de Papanicolaou enregistrée en 2025. Les recommandations de l'USPSTF qui élèvent le dépistage HPV primaire ont déclenché des changements immédiats de couverture, faisant des tests moléculaires autonomes le choix économique pour les laboratoires traitant 300 à 500 échantillons par poste.

Les kits d'auto-prélèvement autorisés en 2024 accélèrent davantage l'adoption chez les femmes en retard pour leurs examens, augmentant le taux de participation au dépistage de 28 % dans une grande étude randomisée américaine. Le co-test persiste là où les préoccupations liées à la responsabilité médicale subsistent, bien que sa part de volume de 20 % diminue à mesure que les payeurs réduisent le remboursement des doubles tests. Sur les marchés émergents, les tests de Papanicolaou restent pertinents pour les établissements manquant de capacité PCR, mais la baisse des prix des instruments et la localisation des réactifs élargissent régulièrement l'accès aux tests HPV, faisant croître la taille du marché des tests HPV et du test de Papanicolaou à des taux à deux chiffres.

Par type de produit : les plateformes logicielles captent la valeur numérique

Les ventes récurrentes de réactifs ont généré 54,17 % des revenus en 2025, mais les plateformes logicielles sont en voie d'atteindre un CAGR de 12,35 % à mesure que les moteurs d'IA et les tableaux de bord cloud intègrent le dépistage du col de l'utérus dans des portails de santé féminine intégrés. La plateforme Genius de Hologic à elle seule a généré 180 millions USD de revenus de licences et d'abonnements en 2025, preuve que les couches numériques rivalisent désormais avec les consommables en termes de capture de valeur.

Les hôpitaux confrontés à des restrictions budgétaires favorisent de plus en plus les contrats de logiciel en tant que service plutôt que les achats en capital, un pivot qui fidélise les clients dans des accords pluriannuels et stabilise les flux de trésorerie des fournisseurs. Pendant ce temps, les instruments et analyseurs allongent les cycles de renouvellement à 8 à 10 ans, freinant la demande de matériel mais élargissant les bases installées pour les futures ventes de logiciels. Les services de formation, de validation et de maintenance représentent 10 % du chiffre d'affaires et offrent des opportunités de vente croisée pour les fournisseurs cherchant une part globale du portefeuille sur le marché des tests HPV et du test de Papanicolaou.

Par technologie : le séquençage de nouvelle génération monte dans la chaîne de valeur

La PCR/NAAT a conservé une part de 38,72 % en 2025, mais le CAGR de 13,04 % du séquençage de nouvelle génération signale un glissement clair vers des tests premium qui détectent 37 génotypes, la charge virale et les événements d'intégration en une seule analyse. Le marché des tests HPV et du test de Papanicolaou lié au séquençage de nouvelle génération reste modeste aujourd'hui, mais des consortiums hospitaliers pilotent ces panels pour le triage à haut risque et les essais cliniques, citant une réduction de 18 % des colposcopies inutiles.

La capture hybride persiste là où les budgets sont serrés, tandis que les tests basés sur l'ARNm occupent une niche pour les femmes de 25 à 29 ans, offrant 22 % moins de faux positifs que les tests ADN. La dynamique réglementaire favorise la diversification ; un projet de recommandation FDA de 2024 accueille explicitement le séquençage de nouvelle génération pour le dépistage primaire, ce qui devrait débloquer un remboursement plus large et consolider le rôle de la technologie comme frontière d'innovation du marché.

Par application : la surveillance dépasse le dépistage primaire

Le dépistage du cancer du col de l'utérus a conservé une part de 27,78 % en 2025, mais le CAGR de 13,62 % du suivi post-traitement en fait le segment à la croissance la plus rapide au sein du marché des tests HPV et du test de Papanicolaou. Les recommandations actualisées de l'ASCCP préconisent des tests HPV à 6, 12 et 24 mois après l'excision, soulignant sa valeur prédictive négative de 98 %.

Les hôpitaux facturent entre 100 et 150 USD pour les panels de surveillance contre 50 à 70 USD pour le dépistage de routine, renforçant les prix de vente moyens. La demande liée aux essais cliniques augmente de façon saisonnière à mesure que les vaccins thérapeutiques progressent dans les études de phase avancée. Le dépistage du cancer vaginal et les panels d'infections sexuellement transmissibles opportunistes restent des niches petites mais stables, offrant des volumes supplémentaires sans effet significatif sur la part de marché globale.

Par utilisateur final : les laboratoires centraux accélèrent la consolidation

Les hôpitaux et cliniques représentent 65,08 % des revenus actuels, mais les laboratoires de diagnostic croissent à un CAGR de 11,79 %, captant des volumes grâce à l'automatisation et à l'externalisation pilotée par les payeurs. L'algorithme réflexe de Quest Diagnostics a réduit le délai de traitement à 48 heures tout en réduisant la main-d'œuvre de 30 %, illustrant les économies d'échelle qui stimulent la consolidation.

L'acquisition en 2024 par LabCorp d'un groupe régional de cytologie a ajouté 1,8 million de tests annuels et réduit les capacités redondantes, un modèle que d'autres s'empresseront de copier. Les portails en accès direct aux consommateurs, les camionnettes mobiles et les laboratoires de santé publique constituent collectivement le solde, mais leur croissance souligne la diversification des points de collecte et l'élargissement de la portée du marché des tests HPV et du test de Papanicolaou.

Analyse géographique

L'Amérique du Nord a représenté 43,78 % des revenus du marché des tests HPV et du test de Papanicolaou en 2025. La note de grade A de l'USPSTF pour le test HPV primaire a stimulé les augmentations de remboursement, mais les progrès de la vaccination et les intervalles de dépistage de cinq ans limitent la croissance absolue des volumes. Le passage du Canada aux tests HPV dans ses trois plus grandes provinces témoigne d'une dynamique provinciale, même si les régions plus petites évaluent les impacts budgétaires. Le programme Seguro Popular du Mexique a introduit les tests HPV en 2024, mais la capacité inégale des laboratoires en dehors des grandes métropoles ralentit l'adoption.

L'Asie-Pacifique connaît la croissance la plus rapide, avec un CAGR de 14,97 %. L'initiative de 12 milliards RMB de la Chine pour dépister 120 millions de femmes à l'aide de kits PCR locaux ancre les volumes, tandis que l'intégration dans le programme Ayushman Bharat de l'Inde a porté la participation à 62 % dans les États pilotes. Le Japon a repris sa politique pro-vaccination en 2024 et a allongé les intervalles pour les femmes vaccinées, tempérant les comptages de tests à court terme mais consolidant la demande à long terme grâce à une prévention plus large. L'expansion de la tranche d'âge en Corée du Sud en 2025 ajoute 4 millions de tests annuels, même si le remboursement est inférieur au coût réel.

L'Angleterre a finalisé son déploiement HPV en premier, l'Allemagne a rendu obligatoire le dépistage HPV triennal pour les femmes de 35 ans et plus, et la France a approuvé le test HPV primaire bien que les systèmes régionaux aient échelonné la mise en œuvre. Le Moyen-Orient et l'Afrique et l'Amérique du Sud combinés représentent 8 % de la part ; les budgets limités et les ruptures de stock de réactifs freinent l'expansion, bien que des programmes pilotes soutenus par des donateurs au ����é������, en Afrique du Sud et en Zambie valident la demande lorsque le financement est disponible. Dans l'ensemble, la variance géographique dépend de la maturité des politiques, de la générosité des payeurs et de l'infrastructure des laboratoires, mais la dynamique de l'Asie-Pacifique compense le plafonnement de l'Amérique du Nord, maintenant le marché mondial des tests HPV et du test de Papanicolaou sur une solide trajectoire de croissance.

Paysage concurrentiel

Le marché des tests HPV et du test de Papanicolaou présente une concentration modérée. Roche, Hologic et Qiagen représentent collectivement une part significative des revenus, s'appuyant sur de vastes contrats de location de réactifs et des parcs d'instruments bien établis. Les plateformes cobas de Roche restent des incontournables dans les laboratoires centraux hospitaliers, tandis que le système Panther Fusion de Hologic gagne des parts dans les cliniques décentralisées en regroupant les résultats HPV et infections sexuellement transmissibles le jour même. Qiagen défend les zones géographiques sensibles aux prix avec des tests à 12 USD, bien que les concurrents PCR convergent vers des points de coût similaires.

L'intensité concurrentielle s'est accentuée en 2025 lorsque BD a acquis Cytognos, ajoutant une capacité HPV par cytométrie en flux qui complète sa gamme MAX PCR. Le panel de séquençage de nouvelle génération marqué CE d'Illumina l'a positionné au sommet de la niche de stratification des risques, et le test Alinity m d'Abbott a sous-coté les prix PCR européens à 20 EUR par test. Les acteurs chinois nationaux Guangdong Hybribio et Sansure Biotech remportent d'importants appels d'offres ruraux en proposant des tests à 5 USD, bien que leur portée mondiale soit limitée par l'absence d'autorisation FDA.

Les espaces blancs comprennent l'auto-prélèvement, le triage assisté par l'IA et les réactifs stables à température ambiante pour les zones à faibles ressources. Les camionnettes GeneXpert de Cepheid en Zambie ont illustré une stratégie de mobilité, tandis qu'Arbor Vita a obtenu le statut de dispositif révolutionnaire pour son test de point de soins à 25 USD compatible avec les cliniques de détail. À mesure que les remboursements se resserrent, les fournisseurs se tournent vers les logiciels par abonnement et les marchés de surveillance post-traitement, visant à protéger les marges et à approfondir la fidélisation sur le marché des tests HPV et du test de Papanicolaou en expansion.

Leaders du secteur des tests HPV et du test de Papanicolaou

Arbor Vita Corporation

F. Hoffmann-La Roche Ltd

Seegene Inc.

Becton, Dickinson and Company

Qiagen NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Teal Health a obtenu l'approbation de la FDA pour le Teal Wand, le premier dispositif de dépistage du cancer du col de l'utérus à domicile, avec une précision de 96 % et une préférence des patients de 94 %.

- Mars 2025 : L'Ontario a remplacé le test de Papanicolaou par le test HPV dans son programme provincial.

Portée du rapport mondial sur le marché des tests HPV et du test de Papanicolaou

Selon le périmètre du rapport, le test du papillomavirus humain (HPV) est utilisé pour détecter le HPV, qui peut conduire au développement de verrues génitales, de cellules cervicales anormales ou d'un cancer du col de l'utérus. Un frottis de Papanicolaou, également appelé test de Papanicolaou ou frottis cervical, est une procédure utilisée par les médecins pour détecter des modifications cellulaires ou des cellules anormales dans le col de l'utérus. Un frottis de Papanicolaou prélève un échantillon microscopique de cellules du col de l'utérus pour tester le cancer et les précancers. Les tests de Papanicolaou sont les tests les plus préférés pour détecter le cancer du col de l'utérus. Ces tests comprennent l'observation microscopique des spécimens.

Le marché des tests HPV et du test de Papanicolaou est segmenté par type de test, type de produit, technologie, application, utilisateur final et géographie. Par type de test, le marché est segmenté en test HPV, test de Papanicolaou et co-test. Par type de produit, le marché est segmenté en instruments et analyseurs, consommables et réactifs, plateformes logicielles et services. Le marché est segmenté par technologie en PCR/NAAT, capture hybride, tests basés sur l'ARNm et séquençage de nouvelle génération. Le marché est segmenté par application en dépistage du cancer du col de l'utérus, dépistage du cancer vaginal et autres applications. Par utilisateur final, le marché est segmenté en hôpitaux/cliniques, centres de diagnostic et autres utilisateurs finaux. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Test HPV |

| Test de Papanicolaou |

| Co-test (HPV + Papanicolaou) |

| Instruments et analyseurs |

| Consommables et réactifs |

| Plateformes logicielles |

| Services |

| PCR / NAAT |

| Capture hybride |

| Tests basés sur l'ARNm |

| Séquençage de nouvelle génération |

| Dépistage du cancer du col de l'utérus |

| Dépistage du cancer vaginal |

| Suivi post-traitement |

| Essais cliniques et épidémiologie |

| Hôpitaux et cliniques |

| Laboratoires de diagnostic |

| Autres utilisateurs finaux |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de test | Test HPV | |

| Test de Papanicolaou | ||

| Co-test (HPV + Papanicolaou) | ||

| Par type de produit | Instruments et analyseurs | |

| Consommables et réactifs | ||

| Plateformes logicielles | ||

| Services | ||

| Par technologie | PCR / NAAT | |

| Capture hybride | ||

| Tests basés sur l'ARNm | ||

| Séquençage de nouvelle génération | ||

| Par application | Dépistage du cancer du col de l'utérus | |

| Dépistage du cancer vaginal | ||

| Suivi post-traitement | ||

| Essais cliniques et épidémiologie | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Laboratoires de diagnostic | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des tests HPV et du test de Papanicolaou d'ici 2031 ?

Le marché devrait atteindre 12,58 milliards USD d'ici 2031, reflétant un CAGR de 10,63 % à partir de 2026.

Quel type de test connaît la croissance la plus rapide ?

Les tests HPV moléculaires progressent à un CAGR de 11,26 % en raison des changements de recommandations qui donnent la priorité au dépistage HPV primaire.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique se développe à un CAGR de 14,97 %, soutenue par des programmes de dépistage public à grande échelle en Chine et en Inde.

Comment les plateformes logicielles influencent-elles les revenus du secteur ?

Les logiciels pilotés par l'IA croissent à un CAGR de 12,35 %, fournissant des revenus d'abonnement à haute marge qui complètent les ventes de réactifs.

Quel impact la vaccination contre le HPV aura-t-elle sur les volumes de dépistage futurs ?

La couverture vaccinale croissante pourrait réduire la demande à long terme, mais le génotypage étendu et la surveillance post-traitement maintiennent les tests essentiels jusqu'aux années 2030.

Dernière mise à jour de la page le: