Taille et part du marché de l'ERP de santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.60 Milliards de dollars |

| Taille du Marché (2031) | 12.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | É����é |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'ERP de santé par ���ϲ�����

La taille du marché de l'ERP de santé devrait passer de 8,46 milliards USD en 2025 à 9,01 milliards USD en 2026 et devrait atteindre 12,26 milliards USD d'ici 2031 à un CAGR de 6,35 % sur la période 2026-2031. La pression croissante pour réduire les coûts administratifs, optimiser les chaînes d'approvisionnement et soutenir le remboursement basé sur la valeur accélère la demande de plateformes unifiées qui fusionnent les flux de travail financiers, opérationnels et cliniques. L'adoption croissante de l'automatisation pilotée par l'IA au sein des suites d'entreprise, la consolidation à plus grande échelle des réseaux de prestataires et la maturité accrue du cloud renforcent davantage la dynamique de croissance. L'Amérique du Nord continue de mener l'adoption grâce à des écosystèmes informatiques matures et à des programmes d'incitation, tandis que les développements rapides d'infrastructures en Asie-Pacifique créent un potentiel de revenus futurs disproportionné. En parallèle, les fournisseurs intensifient la concurrence par le biais d'acquisitions, de l'intégration verticale des capacités de DSE et d'ERP, et de l'expansion de modules natifs cloud qui promettent un déploiement plus rapide et des coûts de possession réduits.

Points clés du rapport

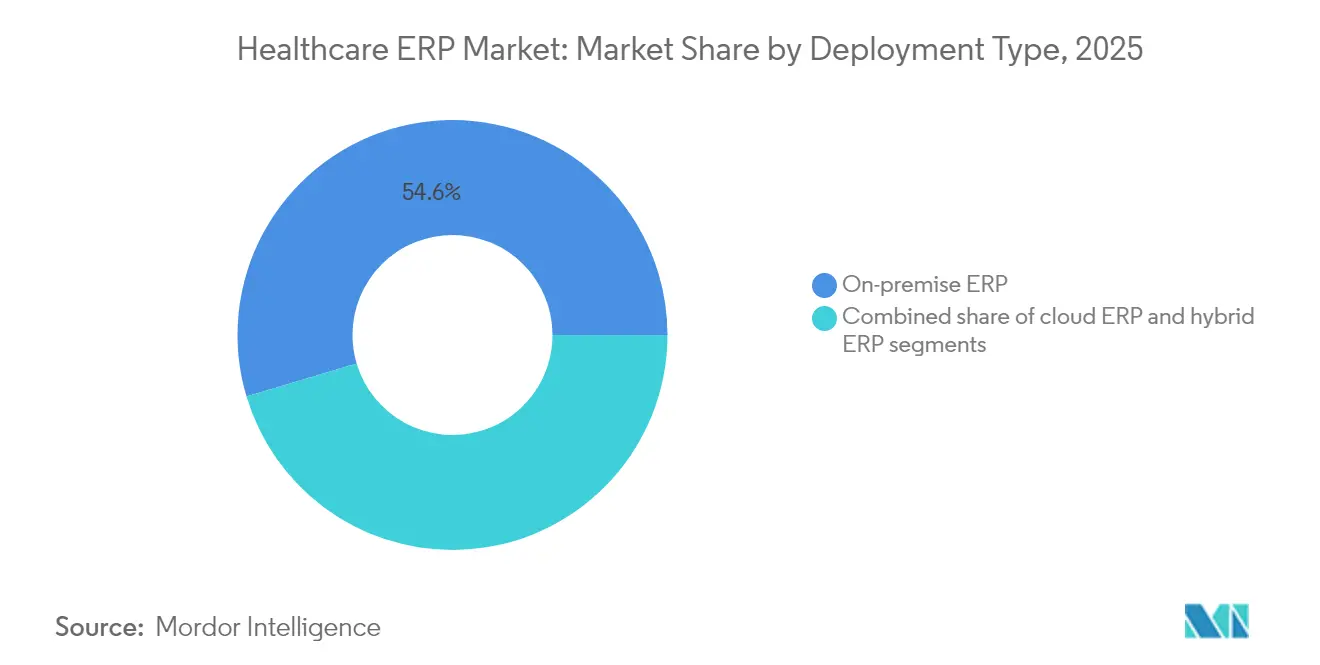

- Par type de déploiement, les solutions sur site représentaient 54,62 % de la part de marché de l'ERP de santé en 2025 ; les plateformes ERP cloud devraient progresser à un CAGR de 16,58 % jusqu'en 2031.

- Par offre, les logiciels ont capté 66,91 % de la taille du marché de l'ERP de santé en 2025, tandis que les services représentent la catégorie à la croissance la plus rapide avec un CAGR de 12,35 %.

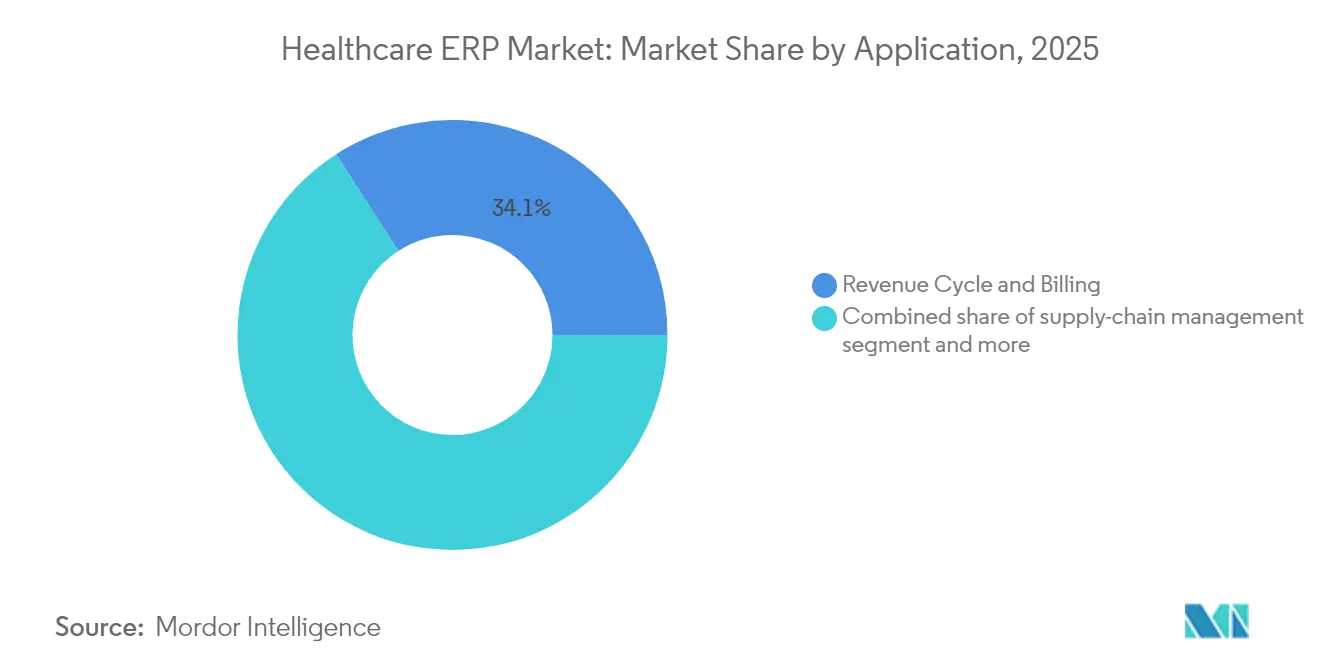

- Par application, le cycle des revenus et la facturation détenaient une part de revenus de 34,10 % en 2025 ; la gestion des stocks et des matériaux devrait se développer à un CAGR de 15,62 %.

- Par utilisateur final, les hôpitaux représentaient 63,58 % de la taille du marché de l'ERP de santé en 2025, et les cliniques et centres ambulatoires devraient croître à un CAGR de 9,88 %.

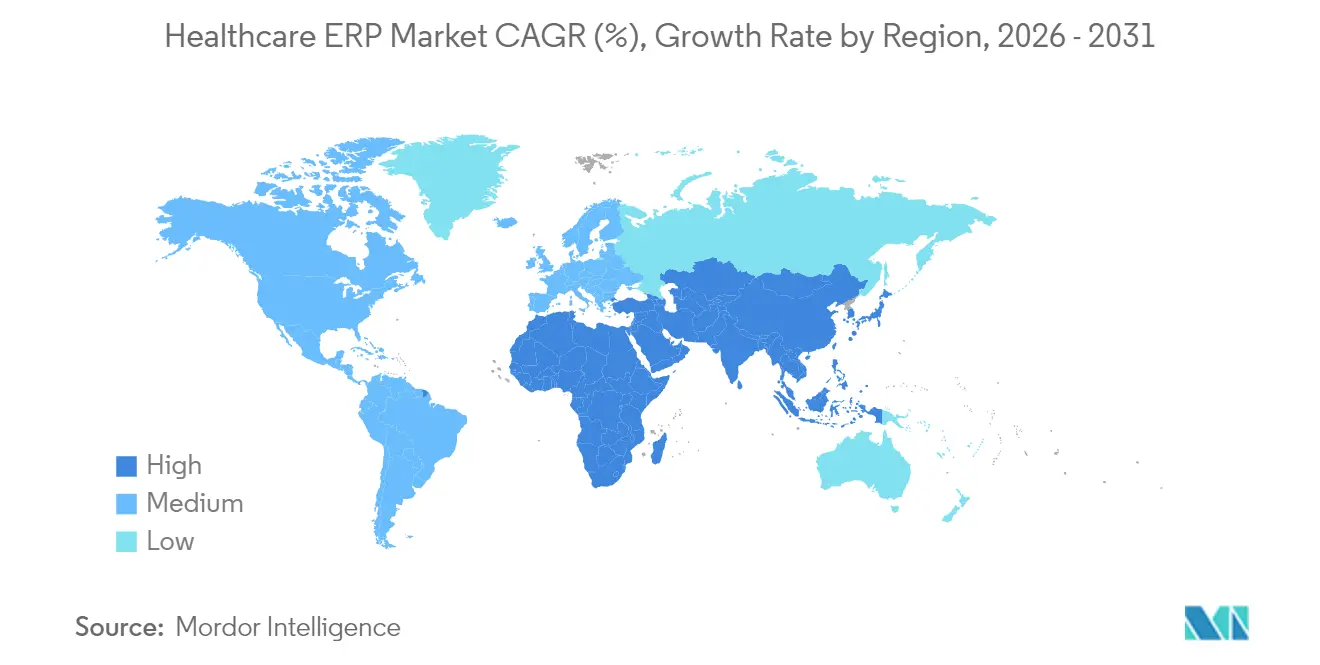

- Par géographie, l'Amérique du Nord était en tête avec 37,75 % de la taille du marché de l'ERP de santé en 2025, tandis que l'Asie-Pacifique s'accélère à un CAGR de 13,54 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'ERP de santé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Migration accélérée vers les plateformes ERP cloud | +2.1% | Mondial ; gains précoces en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Nécessité de réduire les gaspillages et les pertes dans la chaîne d'approvisionnement | +1.8% | Mondial ; aigu dans les marchés émergents d'Asie-Pacifique | Court terme (≤2 ans) |

| Mandats pour le remboursement basé sur la valeur | +1.5% | Amérique du Nord principalement ; extension vers l'UE | Long terme (≥4 ans) |

| Pénuries de personnel favorisant l'automatisation des flux de travail | +2.3% | Mondial ; plus sévère dans les marchés développés | Court terme (≤2 ans) |

| Optimisation des formulaires médicamenteux pilotée par l'IA | +1.2% | Amérique du Nord et UE ; expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Manuels d'intégration des fusions-acquisitions dans les ERP multi-locataires | +0.9% | Mondial ; concentré dans les marchés en consolidation | Long terme (≥4 ans) |

| Source: ���ϲ����� | |||

Migration accélérée vers les plateformes ERP cloud

Les prestataires de soins de santé déplacent régulièrement leurs charges de travail vers l'ERP cloud, attirés par l'informatique élastique, l'analytique intégrée et les capacités de reprise après sinistre qui protègent les ensembles de données distribués. La pénétration du cloud devrait dépasser 50 % de tous les déploiements dans les trois prochaines années, contre moins d'un tiers en 2024. Les cadres d'hébergement conformes à la loi HIPAA, combinés à l'intégration native avec les principaux fournisseurs de DSE, éliminent la réconciliation manuelle et facilitent le reporting financier et clinique en temps réel. Malgré une forte intention, les audits d'utilisation montrent que les organisations n'exploitent actuellement que 44 % des ressources cloud contractées, révélant une marge d'optimisation que la plupart des fournisseurs cherchent à exploiter grâce à des modèles de tarification basés sur la consommation et des offres de services gérés. Les grands réseaux de santé adoptant l'architecture multi-locataire de Workday illustrent comment les grandes institutions peuvent consolider la finance, la chaîne d'approvisionnement et la gestion de la main-d'œuvre sur une seule pile cloud[1]Relations investisseurs, « Johns Hopkins choisit Workday », Workday, workday.com.

Nécessité de réduire les gaspillages et les pertes dans la chaîne d'approvisionnement

Un gaspillage annuel dépassant 25 milliards USD dans les chaînes d'approvisionnement de la santé motive des investissements agressifs dans la planification prédictive de la demande et le réapprovisionnement automatisé. Les suites ERP modernes intègrent des données de consommation au niveau des procédures pour construire des prévisions précises, réduisant les périmés et les achats d'urgence. Premier Inc. a signalé une réduction de 90 % du temps de mise en œuvre de l'ERP chez Atrium Health après avoir nettoyé plus de 400 000 enregistrements d'articles, soulignant les avantages des données de référence organisées[2]Blog, « Atrium Health réduit le temps de mise en œuvre de l'ERP de 90 % », Premier Inc., premierinc.com. La gestion des exceptions pilotée par l'IA et les règles d'approvisionnement dynamiques minimisent davantage les perturbations, une fonctionnalité qui gagne du terrain parmi les hôpitaux d'Asie-Pacifique confrontés à des délais d'importation volatils.

Mandats pour les modèles de remboursement basés sur la valeur

Les Centres pour les services Medicare et Medicaid continuent d'élargir les modèles de paiement alternatifs avancés qui lient les revenus des prestataires à des indicateurs de qualité. Les plateformes ERP capables de suivre les coûts et les résultats longitudinaux des patients dans tous les lieux de soins aident les organisations à quantifier les risques et à négocier des contrats favorables avec les payeurs. Les centres de données intégrés déployés par des collaboratifs régionaux en Indiana ont permis des réductions de coûts mesurables tout en améliorant les performances cliniques, démontrant le rôle de l'ERP dans l'alignement des incitations financières sur la qualité des soins. À mesure que les arrangements hybrides à l'acte et basés sur la valeur se multiplient, la demande de comptabilité analytique robuste et d'analytique de santé populationnelle au sein des cadres ERP augmente.

Pénurie de personnel clinique et administratif favorisant l'automatisation des flux de travail

Les déficits mondiaux de main-d'œuvre estimés à 10 millions de travailleurs de la santé d'ici 2030 renforcent l'urgence de la planification intelligente, de l'automatisation des processus robotiques et des portails libre-service pour les employés. Les outils d'IA intégrés à l'ERP équilibrent l'acuité des patients, les mandats réglementaires et les préférences du personnel pour rationaliser les plannings et réduire les heures supplémentaires. UiPath estime que l'automatisation des tâches administratives répétitives pourrait libérer 7,2 millions d'heures par an au Royaume-Uni seulement[3]Article, « L'automatisation intelligente économise 7,2 millions d'heures au NHS », UiPath, uipath.com. Avec des coûts moyens de violation aux É�ٲ��ٲ�-���Ծ��� dépassant 10,9 millions USD, les suites ERP modernes intègrent l'automatisation de la sécurité pour réduire la charge de surveillance manuelle tout en protégeant les données sensibles.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts d'investissement et d'exploitation élevés des déploiements en suite complète | -1.9% | Mondial ; plus difficile pour les petits systèmes | Court terme (≤2 ans) |

| Conversion complexe de données héritées cloisonnées | -1.4% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Fatigue des DSI face à la prolifération perpétuelle des modules | -0.8% | Mondial ; environnements multi-fournisseurs | Long terme (≥4 ans) |

| Hausse des primes d'assurance cybersécurité liée à l'historique des violations | -2.1% | Mondial ; prononcé dans les marchés développés | Court terme (≤2 ans) |

| Source: ���ϲ����� | |||

Coûts d'investissement et d'exploitation élevés des déploiements en suite complète

Les déploiements complets dépassent souvent 100 millions USD pour les grands systèmes, ce qui met à rude épreuve les budgets et accroît le contrôle au niveau du conseil d'administration. Les prestataires de plus petite taille peinent à financer des déploiements pluriannuels tout en maintenant leurs activités cliniques. La licence cloud par abonnement aide à étaler les paiements, mais les coûts annexes de refonte des processus et de formation peuvent encore retarder le retour sur investissement.

Hausse des primes d'assurance cybersécurité liée à l'historique des violations ERP

Le coût moyen d'une violation de données de santé a augmenté de 53 % depuis 2020, incitant les assureurs à resserrer les seuils de couverture et à augmenter les primes. Les prestataires doivent investir dans l'architecture zéro confiance, les contrôles d'accès basés sur les rôles et les correctifs automatisés pour maintenir leur assurabilité. Les plateformes ERP complètes transportant des informations de santé protégées (PHI) dans les domaines financier, de la chaîne d'approvisionnement et de la main-d'œuvre constituent des cibles attrayantes, ce qui aggrave le risque[4]Rapport, « Le coût moyen d'une violation dans le secteur de la santé approche 11 millions USD », Chief Healthcare Executive, chiefhealthcareexecutive.com.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de déploiement : l'accélération du cloud remodèle les stratégies d'infrastructure

Les installations sur site ont conservé 54,62 % de la part de marché de l'ERP de santé en 2025, de nombreux hôpitaux protégeant leurs données sensibles au sein de centres de données internes. Néanmoins, les variantes cloud progressent le plus rapidement à un CAGR de 16,58 %, signalant un point d'inflexion alors que les prestataires recherchent une capacité élastique, des services d'IA et des garanties de reprise après sinistre indisponibles dans les piles héritées. Dans les principaux hôpitaux américains, plus de la moitié des nouveaux contrats spécifient désormais une livraison cloud, confirmant un changement structurel décisif. Les grands réseaux de distribution intégrés (IDN) exploitent des configurations hybrides qui maintiennent certains ensembles de données sur site tout en déchargeant l'analytique vers des régions externes conformes à FedRAMP ou HITRUST. Pour les établissements de plus petite taille, le cloud élimine les dépenses d'investissement et raccourcit les cycles de mise en service, comblant les écarts concurrentiels avec les systèmes nationaux. L'adoption de Workday par Johns Hopkins illustre la confiance dans la sécurité et l'évolutivité multi-locataires.

La transformation pilotée par le cloud exige des programmes robustes de gestion du changement. Les prestataires rapportent que la refonte du plan comptable, des classifications d'approvisionnement et des politiques de main-d'œuvre représente la majeure partie du risque du projet plutôt que la migration technique. Les fournisseurs regroupent en conséquence des services de conseil, des accélérateurs et des outils automatisés de migration des données pour réduire les risques de conversion. À mesure que la consommation se stabilise autour de 60 à 70 % de la capacité cloud allouée, l'optimisation constituera le prochain champ de bataille où les fournisseurs se différencieront par des services gérés et un réglage des performances piloté par l'IA.

Par offre : la croissance des services dépasse celle des logiciels à mesure que la complexité augmente

Les licences logicielles ont représenté 66,91 % de la taille du marché de l'ERP de santé en 2025, ancrant les revenus des fournisseurs grâce aux modules de base en finances, chaîne d'approvisionnement et main-d'œuvre. Pourtant, les services professionnels et gérés ont affiché un CAGR plus rapide de 12,35 %, soulignant la hausse des exigences en matière de personnalisation, d'intégration et de conformité. Les systèmes de santé déployant des ERP multi-suites externalisent de plus en plus la maintenance, la gestion des versions et la surveillance de la cybersécurité, convertissant les coûts fixes de personnel en frais de service variables. Les cabinets de conseil rattachés aux écosystèmes des fournisseurs orchestrent des intégrations inter-plateformes reliant les outils de DSE, de gestion de la relation client et de santé populationnelle, un prérequis pour une contractualisation efficace basée sur la valeur. Avec les plateformes cloud émettant des mises à jour trimestrielles, l'activation continue et les tests de régression créent des opportunités récurrentes pour les partenaires spécialisés.

Par application : la domination du cycle des revenus et de la facturation fait face à la disruption de la gestion des stocks

Le cycle des revenus et la facturation ont généré 34,10 % des revenus du segment en 2025, plaçant l'ERP au cœur des flux de travail du cycle des revenus. Les changements de règles routiniers des payeurs, l'expansion des paiements groupés et les objectifs pressants d'amélioration des marges garantissent un investissement continu dans une analytique financière robuste. Pendant ce temps, la gestion des stocks et des matériaux a surpassé toutes les cohortes avec un CAGR de 15,62 %, portée par des mandats universels de contrôle des dépenses en consommables. Le réapprovisionnement prédictif informé par le mix de cas et les plannings de blocs opératoires minimise les ruptures de stock tout en limitant les excédents. Les agents d'IA intégrés dans les listes de travail des achats fournissent des comparaisons coût-qualité à la saisie des commandes, un avantage sur les chaînes d'approbation manuelles établies. À mesure que la robotique chirurgicale, les dispositifs implantables et les thérapies personnalisées augmentent le nombre de références, les modules de matériaux avancés ancreront de plus en plus les justifications de mise à niveau.

Par utilisateur final : la consolidation hospitalière stimule la croissance ambulatoire

Les hôpitaux représentaient 63,58 % de la taille du marché de l'ERP de santé en 2025, les établissements de grande taille (≥300 lits) menant les déploiements pour rationaliser les lignes de service multi-départementales. Pourtant, les cliniques et centres ambulatoires ont enregistré le CAGR le plus rapide à 9,88 % alors que les changements de remboursement privilégient les soins ambulatoires et préventifs. Les groupes ambulatoires recherchent l'ERP cloud pour éviter des empreintes sur site plus lourdes et pour unifier la planification, la facturation et les stocks sur les sites satellites. Les réseaux de distribution intégrés standardisent les structures de plan comptable et les catalogues d'approvisionnement à l'échelle du groupe pour capturer rapidement les synergies post-fusion. Les prestataires de services partagés externalisés sont également en hausse, offrant des économies d'échelle en matière de paie, de comptes fournisseurs et d'achats aux hôpitaux indépendants, une tendance qui devrait élargir la base adressable totale.

Analyse géographique

L'Amérique du Nord a maintenu une part de marché de l'ERP de santé de 37,75 % en 2025, soutenue par des modèles de remboursement avancés et des rapports de qualité obligatoires qui récompensent les opérations efficaces. Les adoptions à grande échelle dans des centres médicaux universitaires tels que Johns Hopkins illustrent la préférence de la région pour des suites intégrées de finance, de chaîne d'approvisionnement et de main-d'œuvre axées sur le cloud. Malgré la maturité, les prestataires font face à des coûts d'assurance cybersécurité élevés et à des intégrations complexes avec des architectures héritées bien établies, ce qui prolonge les délais de déploiement sans pour autant freiner la demande à long terme. Les règles fédérales d'interopérabilité exigeant des API standardisées réduisent progressivement les contraintes de verrouillage des fournisseurs et encouragent l'expansion des modules de meilleure qualité.

L'Asie-Pacifique a affiché le CAGR le plus élevé à 13,54 %, propulsée par les feuilles de route de numérisation gouvernementales, la construction rapide d'hôpitaux et la demande croissante d'une classe moyenne pour de meilleurs soins. Les déploiements cloud par abonnement correspondent aux réalités budgétaires et au manque de talents informatiques internes. Des pays comme l'Inde et l'Indonésie illustrent comment les achats axés sur la valeur favorisent des déploiements modulaires centrés sur la gestion des matériaux et la planification de la main-d'œuvre avant de s'étendre à l'analytique financière avancée. Les fournisseurs d'ERP mondiaux localisent les packs linguistiques, les modèles réglementaires et les connecteurs d'intégration vers les centres régionaux de télédéclaration, accélérant l'adoption.

L'Europe affiche une croissance stable à un chiffre moyen, ancrée par des régimes stricts de protection des données. Les prestataires privilégient les plateformes dotées d'une gestion granulaire du consentement, de pistes d'audit et d'outils de conformité intégrés alignés sur les cadres RGPD et EHDS. Les initiatives de soins transfrontaliers sous la Commission européenne stimulent l'adoption de la facturation multilingue et de la comptabilité des dossiers patients. Le Moyen-Orient, l'Afrique et l'Amérique du Sud enregistrent chacun un intérêt croissant alors que les chaînes d'hôpitaux privés importent des normes d'accréditation internationales, créant un besoin de supervision financière et des matériaux intégrée.

Paysage concurrentiel

Le marché de l'ERP de santé présente une concentration modérée. Infor et Oracle détiennent collectivement près des trois quarts de la base installée dans les hôpitaux américains, soutenus par une intégration profonde avec les systèmes hérités Lawson et Cerner. SAP tire parti d'un vaste pedigree ERP non clinique pour remporter de nouveaux contrats cloud en Europe. Dans le même temps, Epic s'est déplacé latéralement de la domination des DSE vers les modules ERP pour la finance, la chaîne d'approvisionnement et la main-d'œuvre. Workday capitalise sur son architecture cloud native et ses antécédents sur le marché intermédiaire pour pénétrer les systèmes de santé universitaires et les réseaux de distribution intégrés régionaux. L'acquisition de Limber Health par Net Health signale un appétit croissant pour des solutions ambulatoires spécialisées pouvant se greffer sur des noyaux d'entreprise.

Les priorités stratégiques se concentrent sur l'infusion d'IA, la refonte de l'expérience utilisateur et les API interopérables. Oracle a dévoilé un DSE à commande vocale soutenu par son cloud analytique, se positionnant pour un passage transparent vers des fonctions ERP telles que l'intelligence des contrats fournisseurs[5]Article, « Un regard sur le nouveau système DSE d'Oracle », Becker's Hospital Review, beckershospitalreview.com. Les fournisseurs courtisent également des partenaires d'écosystème pour accélérer les extensions verticales — par exemple, l'alliance élargie de SAP avec Microsoft devrait rationaliser les déploiements de santé basés sur Azure. La consolidation du marché pourrait s'intensifier à mesure que les acteurs natifs du cloud recherchent de l'échelle et que les acteurs établis acquièrent des innovateurs de meilleure qualité pour combler les lacunes fonctionnelles.

Leaders du secteur de l'ERP de santé

-

Infor

-

Microsoft

-

Oracle

-

SAP SE

-

Workday, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Net Health a acquis Limber Health pour élargir son logiciel de soins ambulatoires spécialisés, en intégrant des outils de gestion de cabinet et de cycle des revenus.

- Mai 2025 : SAP et Microsoft ont approfondi leur collaboration ERP cloud pour accélérer la migration des prestataires de soins de santé.

- Avril 2025 : Atrium Health a réduit le temps de mise en œuvre de l'ERP de 90 % via le PINC AI Content Hub, en harmonisant 400 000 articles d'approvisionnement.

- Mars 2025 : Epic est entré dans l'ERP via des modules de main-d'œuvre et de finance pilotés par l'IA, en publiant un outil initial de planification du personnel pour des tests pilotes.

- Janvier 2025 : l'Université Johns Hopkins et le système de santé ont choisi l'ERP cloud de Workday dans le cadre de son programme de modernisation Sightline.

Portée du rapport mondial sur le marché de l'ERP de santé

Selon la portée du rapport, la planification des ressources d'entreprise (ERP) désigne le type de logiciel utilisé par les entreprises et les organisations pour gérer leurs activités commerciales telles que la comptabilité, les achats, la gestion de projet, la gestion des risques et la conformité, ainsi que les opérations de la chaîne d'approvisionnement. Les systèmes ERP de santé aident les hôpitaux et les professionnels médicaux à rationaliser leurs processus métier et à gérer leurs activités plus efficacement. Le marché de l'ERP de santé est segmenté par type (ERP cloud, ERP sur site et ERP hybride), offre (logiciels et services), applications (gestion fiscale, gestion de la chaîne d'approvisionnement, gestion du capital humain, gestion des stocks et des matériaux, et autres applications), utilisateur final (hôpitaux, cliniques, établissements de santé privés et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| ERP cloud |

| ERP sur site |

| ERP hybride |

| Logiciels |

| Services |

| Gestion fiscale |

| Gestion de la chaîne d'approvisionnement |

| Gestion du capital humain |

| Gestion des stocks et des matériaux |

| Planification des patients et gestion des lits |

| Cycle des revenus et facturation |

| ��ô�辱�ٲ��ܳ� | Plus de 300 lits |

| Moins de 300 lits | |

| Cliniques et centres ambulatoires | |

| Réseaux de distribution intégrés (IDN) | |

| Établissements de santé privés | |

| Prestataires de services partagés externalisés |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de déploiement | ERP cloud | |

| ERP sur site | ||

| ERP hybride | ||

| Par offre | Logiciels | |

| Services | ||

| Par application | Gestion fiscale | |

| Gestion de la chaîne d'approvisionnement | ||

| Gestion du capital humain | ||

| Gestion des stocks et des matériaux | ||

| Planification des patients et gestion des lits | ||

| Cycle des revenus et facturation | ||

| Par utilisateur final | ��ô�辱�ٲ��ܳ� | Plus de 300 lits |

| Moins de 300 lits | ||

| Cliniques et centres ambulatoires | ||

| Réseaux de distribution intégrés (IDN) | ||

| Établissements de santé privés | ||

| Prestataires de services partagés externalisés | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'ERP de santé en 2026 ?

La taille du marché de l'ERP de santé s'élève à 9,01 milliards USD en 2026 avec une perspective de CAGR de 6,35 % jusqu'en 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

L'ERP cloud est le modèle en expansion la plus rapide, projeté à un CAGR de 16,58 % alors que les prestataires migrent des systèmes sur site.

Quel segment génère le plus de revenus aujourd'hui ?

Les applications de finance et de facturation représentent la plus grande part à 34,10 % des revenus de 2025.

Quelle région affiche la croissance la plus élevée ?

L'Asie-Pacifique enregistre l'expansion la plus rapide à un CAGR de 13,54 % jusqu'en 2031, portée par la numérisation de la santé à grande échelle.

Qui sont les principaux fournisseurs ?

Infor, Oracle, SAP, Epic et Workday dominent l'adoption actuelle, avec des fournisseurs natifs du cloud émergents ciblant les opportunités du marché intermédiaire.

Quelle est la principale contrainte à l'adoption ?

La hausse des primes d'assurance cybersécurité à la suite de violations de données coûteuses réduit les budgets disponibles pour les nouvelles mises en œuvre d'ERP.

Dernière mise à jour de la page le: