Taille et part du marché des systèmes d'information hospitaliers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

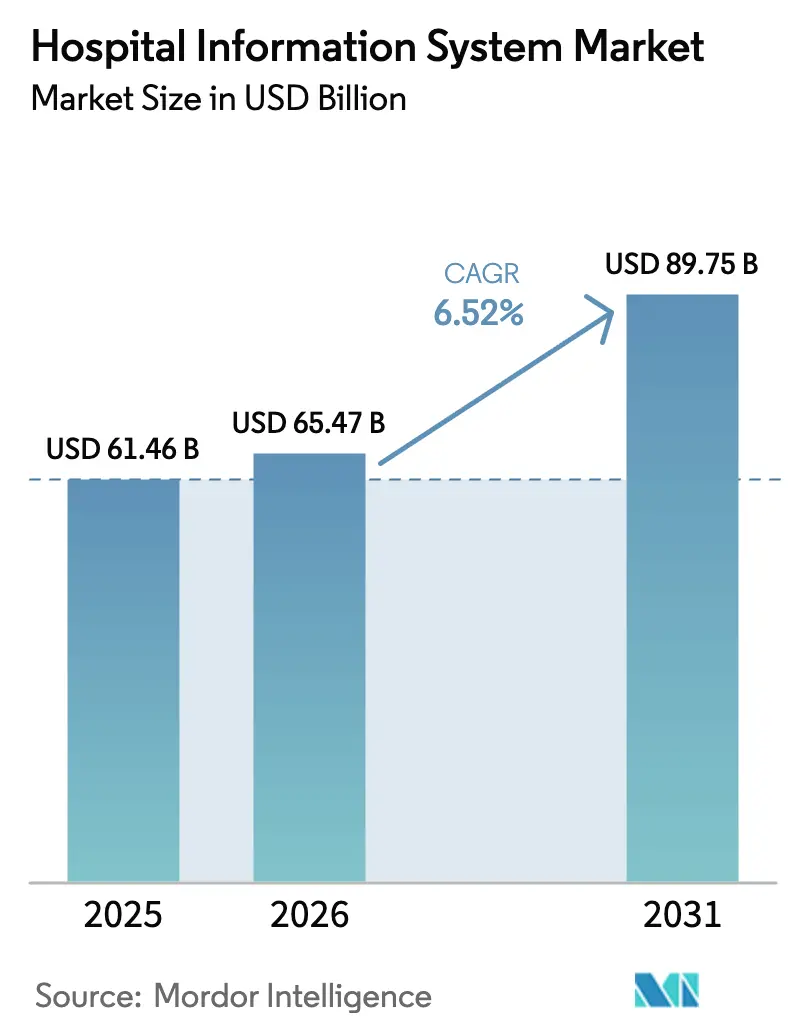

| Taille du Marché (2026) | 65.47 Milliards de dollars |

| Taille du Marché (2031) | 89.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.52% CAGR |

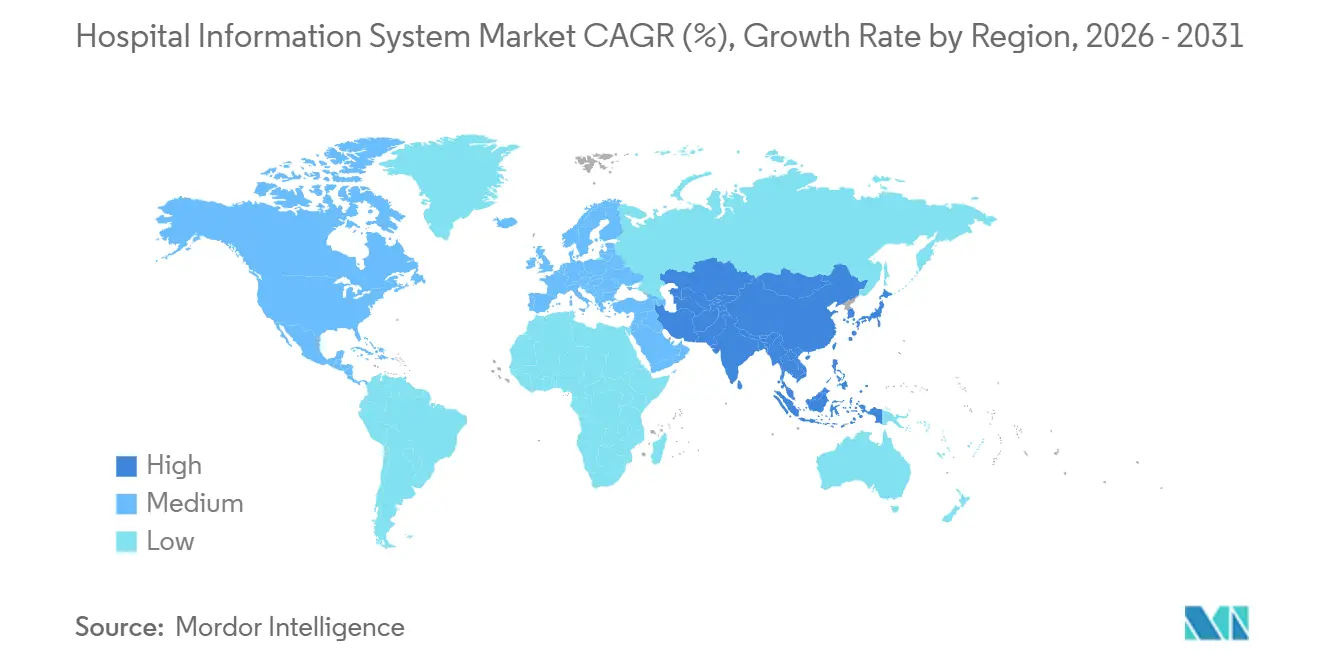

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

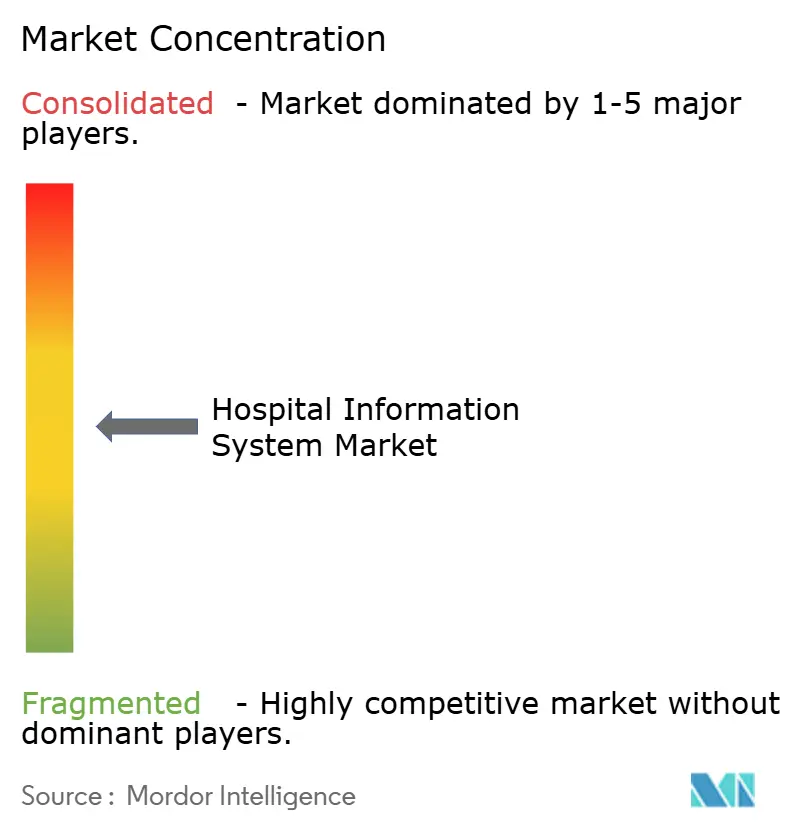

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'information hospitaliers par ���ϲ�����

La taille du marché des systèmes d'information hospitaliers devrait passer de 61,46 milliards USD en 2025 à 65,47 milliards USD en 2026 et devrait atteindre 89,75 milliards USD d'ici 2031, à un TCAC de 6,52 % sur la période 2026-2031.

Un consensus croissant selon lequel les plateformes numériques intégrées ne sont plus optionnelles mais constituent une infrastructure fondamentale est en train de remodeler les programmes d'approvisionnement. Les acheteurs se concentrent désormais sur le coût total de possession sur la durée de vie, les résultats cliniques mesurables et le soutien des fournisseurs pour les mises à niveau cloud modulaires. Ces priorités ont déplacé la prise de décision des départements cloisonnés vers des comités de pilotage numérique au niveau de l'entreprise, qui combinent la supervision financière et clinique. La concurrence s'intensifie à mesure que les fournisseurs regroupent l'analytique, la cybersécurité et les services gérés, se positionnant comme des partenaires dans des programmes de « modernisation numérique » pluriannuels plutôt que comme de simples éditeurs de logiciels ponctuels.

Principaux enseignements du rapport

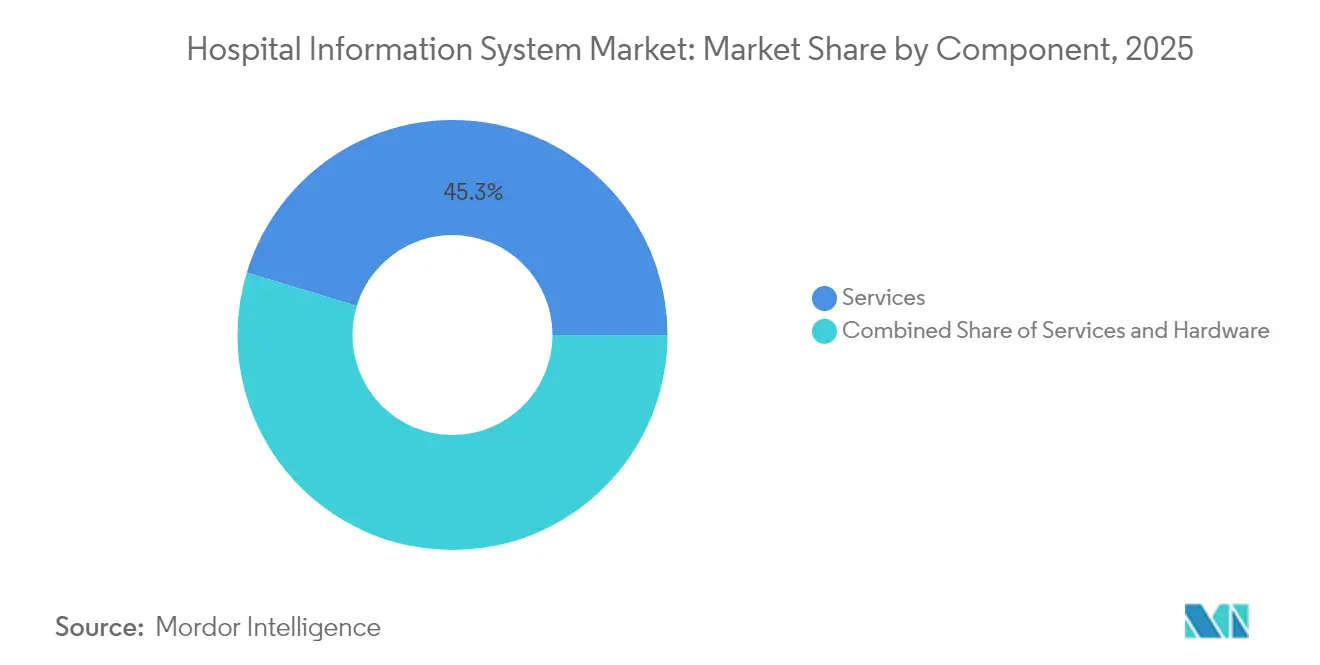

- Par composant, les services ont capté 45,30 % de la part de marché des systèmes d'information hospitaliers en 2025, tandis que les logiciels devraient croître à un TCAC de 7,6 % jusqu'en 2031.

- Par mode de livraison, les déploiements sur site représentaient 54,20 % de la taille du marché des systèmes d'information hospitaliers en 2025 ; les modèles cloud sont prêts à croître à un TCAC de 8,55 % jusqu'en 2031.

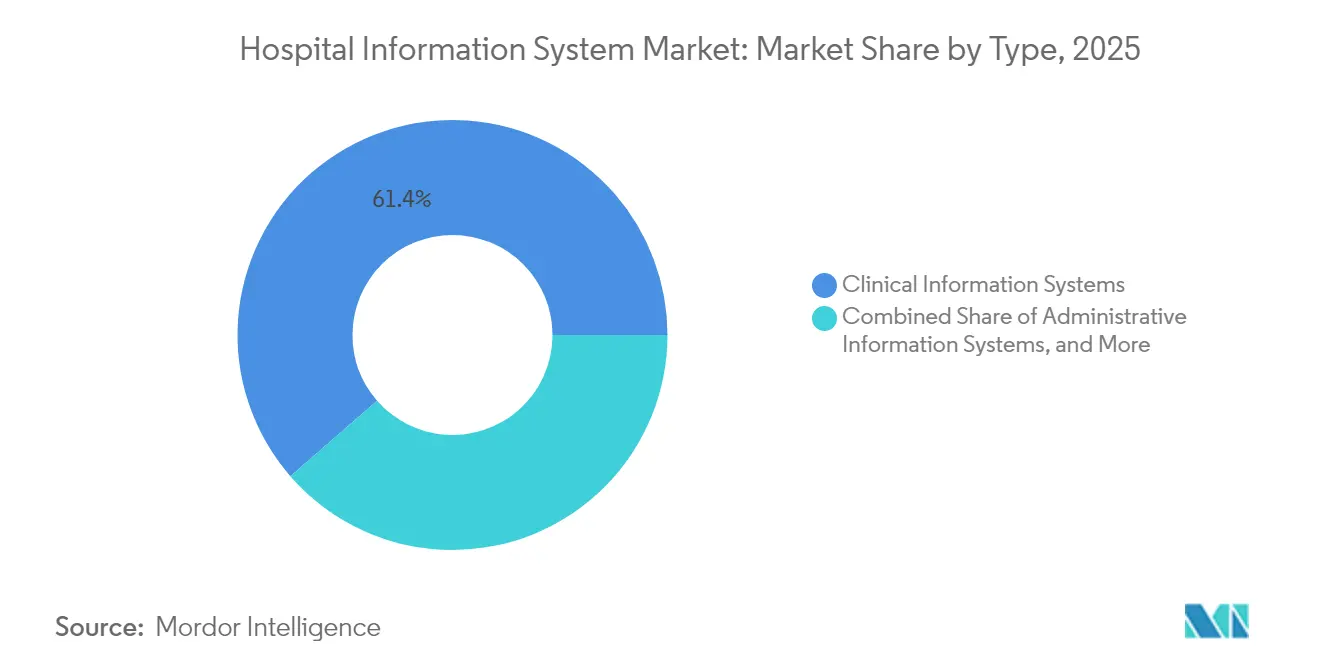

- Par type de système, les systèmes d'information cliniques représentaient 61,40 % du marché des systèmes d'information hospitaliers en 2025 et conserveront vraisemblablement leur position de leader même si les systèmes administratifs se développent à un TCAC de 7,3 %.

- Par utilisateur final, les hôpitaux multi-spécialités ont dominé la génération de revenus en 2025, tandis que les petits hôpitaux communautaires affichent l'adoption la plus rapide des plateformes par abonnement.

- Par géographie, l'Amérique du Nord détenait une part de 41,60 % du marché des systèmes d'information hospitaliers en 2025, mais l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 9,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes d'information hospitaliers

Analyse de l'impact des moteurs*

| Moteur | (~)% Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Analytique pilotée par l'IA et aide à la décision clinique | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Constructions hospitalières à grande échelle dans les marchés émergents | +1.0% | Asie-Pacifique et CCG | Long terme (≥4 ans) |

| Loi ONC Cures Act américaine et autres mandats d'interopérabilité | +0.8% | Amérique du Nord et Europe | Court terme (≤2 ans) |

| Modules d'aide à la décision clinique basés sur l'IA pour les systèmes d'information cliniques | +0.7% | Mondial | Moyen terme (2-4 ans) |

| Demande croissante de soins de santé de qualité | +0.6% | Mondial | Long terme (≥4 ans) |

| Avancée technologique rapide dans le domaine de la santé | +0.5% | Mondial | Long terme (≥4 ans) |

| Source: ���ϲ����� | |||

Utilisation croissante de l'analytique pilotée par l'IA et de l'aide à la décision clinique

Les hôpitaux intègrent désormais des modèles d'apprentissage automatique pour détecter les sepsis, optimiser les antibiotiques et prédire la disponibilité à la sortie en quasi temps réel. Epic répertorie plus de 100 fonctionnalités d'IA dans sa feuille de route, signalant à quel point l'analytique est profondément intégrée dans les plateformes principales [1]Epic Systems, "Connecter 600+ hôpitaux au TEFCA," epic.com. Duke Health a raccourci les délais d'attribution des lits après avoir mis en œuvre le logiciel Command Center de GE HealthCare, démontrant des gains de débit tangibles [2]Duke Health, "Le Command Center améliore l'attribution des lits," dukehealth.org. Les conseils d'administration exigent de plus en plus des déclarations d'explicabilité des modèles, et les équipes de gouvernance travaillent avec des scientifiques des données pour calibrer des algorithmes qui reflètent les parcours de soins locaux. À mesure que ces pratiques deviennent courantes, les fonctionnalités d'IA passent des projets pilotes aux exigences par défaut, élargissant les dépenses adressables sur le marché des systèmes d'information hospitaliers.

Investissements à grande échelle dans les infrastructures hospitalières dans les marchés émergents

Les États membres du Conseil de coopération du Golfe et plusieurs pays d'Asie du Sud-Est budgétisent désormais les plateformes numériques parallèlement à la construction, permettant aux nouveaux centres tertiaires de dépasser les architectures héritées. Les projets aux Émirats arabes unis allouent des fonds substantiels aux dossiers médicaux électroniques, aux archives d'imagerie et à l'analytique des centres de commandement, garantissant que la maturité numérique progresse au même rythme que la capacité physique [3]Ministère de la Santé et de la Prévention, "Site officiel du Ministère de la Santé et de la Prévention," MOHAP, mohap.gov.ae. Les fournisseurs proposant des interfaces multilingues bénéficient d'un avantage de premier entrant. Ces dynamiques redirigent les flux de revenus vers des régions à croissance rapide et riches en infrastructures, renforçant le rôle de l'Asie-Pacifique en tant que marché des systèmes d'information hospitaliers à expansion la plus rapide.

Les mandats d'interopérabilité tels que la loi ONC Cures Act américaine stimulant la consolidation numérique

Le Cadre d'échange de confiance et l'Accord commun (TEFCA) ont accéléré le partage d'informations de santé entre fournisseurs, incitant les fournisseurs à acquérir des entreprises d'analytique de niche pour protéger leurs bases installées [4]Bureau du coordinateur national pour les technologies de l'information de santé, "Page d'accueil HealthIT.gov," Département américain de la Santé et des Services sociaux, healthit.gov. Les cadres d'interopérabilité réduisent les coûts de changement pour les hôpitaux, encourageant la consolidation de systèmes disparates en parcs mono-fournisseur. En conséquence, les contrats à long terme combinent désormais le renouvellement du matériel, la migration des données et la formation du personnel, transformant le marché des systèmes d'information hospitaliers en un hybride de logiciels par abonnement et de services basés sur les résultats.

Adoption de l'aide à la décision clinique basée sur l'IA stimulant les modules de systèmes d'information cliniques

Les outils d'écoute ambiante et de documentation générative réduisent le temps de saisie des cliniciens, améliorant la satisfaction du personnel tout en préservant la qualité des données. Le projet pilote de Mayo Clinic avec Epic et Abridge montre des preuves précoces de gains dans les flux de travail infirmiers. À mesure que les systèmes de santé constatent ces avantages, les budgets se déplacent vers des modules de systèmes d'information cliniques prêts pour l'IA, faisant croître les revenus des logiciels plus rapidement que les revenus traditionnels des services sur le marché des systèmes d'information hospitaliers.

Analyse de l'impact des contraintes*

| Contrainte | (~)% Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût total de possession élevé | -1.1% | Mondial | Moyen terme (2-4 ans) |

| Risques croissants en matière de cybersécurité et de conformité | -1.0% | Mondial | Court terme (≤2 ans) |

| Résistance des médecins due à la perturbation des flux de travail | -0.6% | Mondial | Court terme (≤2 ans) |

| Manque d'infrastructure informatique dans les pays émergents | -0.5% | Afrique subsaharienne et parties de l'Asie du Sud | Long terme (≥4 ans) |

| Source: ���ϲ����� | |||

Coût total de possession élevé

Les déploiements complets de dossiers médicaux électroniques peuvent coûter des centaines de millions USD lorsque le matériel, la migration des données, la refonte des flux de travail et la maintenance pluriannuelle sont inclus. Le conseil d'administration de Northwell Health a approuvé une initiative de 1,2 milliard USD après que la direction a démontré un horizon de retour sur investissement crédible grâce à la réduction des tests en double et à l'amélioration de la gestion de la santé des populations. Les hôpitaux plus petits ne disposent pas des bilans nécessaires pour absorber de telles dépenses en capital, les poussant vers des modèles de tarification par abonnement ou de services partagés. Des mécanismes de financement innovants — allant des concessions de services gérés aux partenariats public-privé — gagnent donc du terrain. Les fournisseurs répondent en regroupant des services d'optimisation dans les contrats, reconnaissant que les clients jugent la valeur sur l'ensemble du cycle de vie. Cette évolution économique pousse le secteur des systèmes d'information hospitaliers vers des structures de tarification basées sur les résultats qui récompensent les améliorations mesurables plutôt que la simple installation de logiciels.

Risques croissants en matière de cybersécurité et de conformité

Le secteur de la santé a dépassé tous les autres secteurs pour les violations signalées en 2024, selon l'Association américaine des hôpitaux, mettant en évidence une surface d'attaque croissante qui s'étend aux serveurs sur site, aux connecteurs cloud et aux dispositifs médicaux IoT. L'attaque par rançongiciel de février 2024 contre Change Healthcare a perturbé la compensation des demandes de remboursement pour presque tous les hôpitaux des É�ٲ��ٲ�-���Ծ���, prouvant que les dépendances vis-à-vis de tiers peuvent paralyser des écosystèmes entiers. La panne ultérieure d'Ascension a illustré davantage comment les cyberincidents s'aggravent rapidement en risque clinique lorsque la distribution des médicaments et les archives d'imagerie sont hors ligne. Les régulateurs ont répondu en resserrant les délais de notification des violations et en imposant des cadres de confiance zéro, ce qui à son tour augmente les dépenses de conformité dans les budgets informatiques. Les hôpitaux intègrent donc l'orchestration de la sécurité et la réponse automatisée aux incidents directement dans leurs systèmes d'information plutôt que de les traiter comme des équipements complémentaires. Cette intégration remodèle les critères de sélection des fournisseurs, les responsables de la sécurité des systèmes d'information acquérant une voix plus forte dans les achats sur le marché des systèmes d'information hospitaliers.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Composant : les services dominent tandis que les logiciels s'accélèrent

Les services représentaient la plus grande part de marché des systèmes d'information hospitaliers, soit 45,30 % des revenus de 2025, tandis que le composant logiciel devrait enregistrer un TCAC de 7,6 % entre 2026 et 2031. Les projets complexes de conversion de données et les déploiements multi-sites continuent de stimuler la demande de services consultatifs et gérés, en particulier parmi les systèmes de santé qui consolident plusieurs plateformes héritées. Parallèlement, la popularité croissante des modules activés par l'IA alimente la croissance des licences logicielles, notamment pour l'aide à la décision et la documentation ambiante. Le partenariat d'Epic avec Mayo Clinic et Abridge pour piloter l'IA générative pour les flux de travail infirmiers illustre la façon dont les fournisseurs approfondissent les services d'accompagnement pour accélérer le délai de valorisation. Une conséquence observable est que les délais de mise en œuvre se raccourcissent à mesure que des modèles reproductibles natifs du cloud remplacent le codage sur mesure. Les prestataires qui alignent les engagements de service sur des objectifs cliniques et financiers mesurables tendent à réaliser une valorisation plus rapide, renforçant le rôle stratégique des services professionnels dans le secteur des systèmes d'information hospitaliers.

Mode de livraison : la domination sur site fait face au défi du cloud

Les déploiements sur site ont conservé la plus grande taille de marché des systèmes d'information hospitaliers en 2025, avec une part estimée à 54,20 %, mais les modèles basés sur le cloud devraient se développer à près de 8,55 % de TCAC jusqu'en 2031. Les directeurs techniques citent la scalabilité et les fonctionnalités de continuité des activités comme principales motivations pour le cloud, mais beaucoup maintiennent encore les bases de données principales des dossiers médicaux électroniques sur des serveurs locaux pour des raisons de latence et de souveraineté. Les organisations progressistes adoptent des architectures hybrides, hébergeant des bacs à sable d'analytique dans le cloud tout en maintenant des modules à haute transaction dans des centres de données dédiés. Les témoignages de réussite d'Epic auprès des premiers adoptants du cloud public démontrent une élasticité opérationnelle, bien que les gains d'efficacité des coûts restent conditionnels à un dimensionnement rigoureux des instances. Une implication pratique est que la planification de la bande passante réseau et la gestion des identités et des accès deviennent aussi critiques que la logique applicative dans les feuilles de route des projets. Par conséquent, les décisions relatives au mode de livraison impliquent désormais des examens multidisciplinaires qui équilibrent la résilience, le coût, la résidence des données et les objectifs d'innovation.

Type : les systèmes cliniques s'étendent au-delà des frontières traditionnelles

Les systèmes d'information cliniques représentaient environ 61,40 % de la part de marché des systèmes d'information hospitaliers en 2025, formant la colonne vertébrale numérique des flux de travail hospitaliers et ambulatoires. Les outils d'écoute ambiante basés sur l'IA réduisent le temps de documentation des cliniciens, libérant ainsi de la capacité pour une interaction plus directe avec les patients. Les systèmes administratifs, bien que plus petits aujourd'hui, affichent un TCAC prévu de 7,3 %, porté par la reconnaissance croissante que la précision du cycle des revenus sous-tend la viabilité financière. La frontière séparant les domaines cliniques et administratifs s'estompe à mesure que les suites intégrées portent désormais des modules de planification, d'inventaire et de facturation aux côtés de la saisie des ordonnances et du reporting des résultats.

Utilisateur final : les hôpitaux multi-spécialités stimulent l'adoption de l'innovation

Les hôpitaux multi-spécialités représentent la plus grande taille de marché des systèmes d'information hospitaliers, reflétant leurs charges de cas complexes et leur besoin de dossiers profondément intégrés entre les départements. Les établissements spécialisés — par exemple, les centres exclusivement dédiés à l'oncologie — optent souvent pour des modules plus étroits mais hautement spécialisés qui s'interfacent avec des réseaux de santé nationaux plus larges. Les hôpitaux communautaires plus petits exploitent de plus en plus les plateformes hébergées par les fournisseurs pour accéder à des fonctionnalités de niveau entreprise sans dépenses en capital importantes. La variation de la maturité numérique parmi les utilisateurs finaux pousse les fournisseurs à proposer des topologies de déploiement flexibles et des licences modulaires qui s'adaptent à la sophistication organisationnelle. L'implication est une approche de vente plus segmentée, où les propositions de valeur sont adaptées à la complexité clinique et au profil financier de chaque catégorie de prestataire au sein du secteur des systèmes d'information hospitaliers.

Analyse géographique

L'Amérique du Nord a enregistré une part de marché des systèmes d'information hospitaliers de 41,60 % en 2025, soutenue par l'adoption obligatoire des dossiers médicaux électroniques et des budgets conséquents. Après l'incident cybernétique de Change Healthcare, les hôpitaux américains ont renforcé les évaluations des risques liés aux fournisseurs et intégré des clauses de renseignement sur les menaces en temps réel dans les contrats. Une revue de BMC Digital Health a noté que 84 % des systèmes américains déploient des modèles prédictifs d'IA, bien que les équipes de gouvernance restent sous-dotées en ressources. Les prestataires recherchent donc des services gérés pour la validation des modèles, favorisant un marché des systèmes d'information hospitaliers riche en services.

L'Asie-Pacifique est prête pour le TCAC le plus rapide de 9,1 % jusqu'en 2031, alimentée par la hausse des dépenses de santé et les politiques axées sur le cloud. Le budget fédéral de santé de l'Inde a augmenté à deux chiffres en 2024, et le ministère de la Thaïlande pilote des kiosques de télémédecine interfacés avec des moteurs de triage basés sur l'IA. Les initiatives de salles intelligentes de Singapour mettent l'accent sur le suivi des signes vitaux activé par l'IoT, augmentant les attentes en matière d'interopérabilité. Les fournisseurs proposant une localisation linguistique gagnent de la marge, notamment à mesure que les lois sur la protection des données personnelles se multiplient. Dépassant les infrastructures plus anciennes, les hôpitaux adoptent des plateformes de dossiers médicaux électroniques cloud qui s'alignent sur les mises à niveau régionales du haut débit, renforçant le rôle de l'Asie-Pacifique sur le marché des systèmes d'information hospitaliers.

L'Europe, le Moyen-Orient et l'Afrique présentent un spectre de maturité numérique. Le fonds Krankenhauszukunftsgesetz (KHZG) allemand oblige les hôpitaux à certifier la gestion numérique des médicaments, incitant les fournisseurs à élargir les services d'écosystème. Les nations du CCG rapportent que plus des trois quarts des hôpitaux publics utilisent déjà des dossiers médicaux électroniques, amplifiés par les objectifs de téléconsultation de la Vision 2030 de l'Arabie saoudite. La convergence réglementaire sur les normes d'échange de données facilite les mises en œuvre multinationales, tandis que les flux de talents de l'Europe vers les mégaprojets du Golfe accélèrent l'évolution du mix de compétences. Collectivement, la région reste un théâtre hétérogène mais stratégiquement important pour le marché des systèmes d'information hospitaliers.

Paysage concurrentiel

Epic Systems reste le leader du marché des systèmes d'information hospitaliers, détenant près de 40 % de part de marché nationale et s'étendant à certains contrats européens. Oracle Health investit dans une plateforme de dossiers médicaux électroniques de nouvelle génération qui intègre l'analytique et des interfaces pilotées par la voix, dont la sortie est prévue en 2025. Le partenariat de GE HealthCare avec Amazon Web Services cible des solutions d'IA générative intégrées dans les chaînes d'imagerie et les centres de commandement, soulignant l'importance stratégique des hyperscalers cloud. Collectivement, ces mouvements signalent un passage vers des stratégies de plateforme plus écosystème, où les fonctionnalités principales des dossiers médicaux électroniques ancrent un marché d'applications de niche et de boîtes à outils pour développeurs.

Les groupes hospitaliers de taille moyenne représentent un espace blanc lucratif que les fournisseurs de méga-suites historiques ont traditionnellement sous-servi en raison du coût et de la complexité. Le programme Garden Plot d'Epic abaisse les barrières à l'entrée en offrant un environnement hébergé dans le cloud et préconfiguré destiné aux hôpitaux communautaires et aux grands groupes de médecins. Parallèlement, Innovaccer a obtenu un financement important en phase avancée pour développer sa plateforme de données native du cloud, aspirant à relier les flux de données des payeurs, des prestataires et des patients grâce à l'analytique d'IA. À mesure que ces challengers atteignent une certaine échelle, la transparence des prix et le déploiement rapide deviennent des facteurs de différenciation, faisant pression sur les fournisseurs historiques pour rationaliser les frais généraux des services professionnels. Une conséquence émergente est que l'avantage concurrentiel pourrait dépendre de la capacité à offrir des garanties de résultats plutôt que des listes de fonctionnalités technologiques.

L'intelligence artificielle représente désormais le champ de bataille le plus actif, avec des entreprises comme Veradigm exploitant des modèles de langage génératifs pour exploiter des notes cliniques dé-identifiées à des fins d'analyse de la santé des populations. Oracle Health intègre des accélérateurs d'apprentissage automatique dans sa prochaine plateforme, tandis que des spécialistes à petite capitalisation développent des solutions à usage unique pour l'aide à la décision en oncologie ou en cardiologie. Les acquisitions stratégiques de start-ups d'algorithmes par les géants des dossiers médicaux électroniques soulignent comment la propriété intellectuelle analytique devient une condition sine qua non indispensable. La conclusion évidente est que la future part de marché des systèmes d'information hospitaliers sera corrélée à la capacité d'un fournisseur à opérationnaliser l'IA de manière responsable à grande échelle, en intégrant la cybersécurité, la gouvernance et la confiance des cliniciens dès le départ.

Leaders du secteur des systèmes d'information hospitaliers

Oracle Health (Cerner)

Epic Systems Corporation

Dedalus Group

Koninklijke Philips NV

GE HealthCare Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : RailTel Corporation of India Limited a obtenu un contrat de ₹12,85 crores de l'Institut des sciences médicales Mahatma Gandhi pour mettre en œuvre un système complet de gestion hospitalière. Cela comprend le HIMS, la sécurité incendie, les systèmes d'activités académiques, la comptabilité, la gestion du campus et le développement de sites web, signalant la diversification stratégique de RailTel dans les technologies de l'information de santé au-delà de ses racines dans les télécommunications ferroviaires.

- Octobre 2025 : L'Agence américaine de cybersécurité et de sécurité des infrastructures (CISA) a émis des alertes soulignant des vulnérabilités dans le système d'information de gestion hospitalière de Vertikal Systems. L'exploitation de ces failles de faible complexité pourrait exposer des données sensibles de patients, soulignant l'importance croissante de la cybersécurité dans l'adoption des systèmes d'information hospitaliers.

- Mai 2025 : Delhi a annoncé des plans pour déployer un système d'information de santé centralisé dans tous les hôpitaux. L'initiative comprend un tableau de bord en temps réel pour surveiller la disponibilité des lits, les stocks de médicaments, les tendances diagnostiques et l'utilisation des ressources, soutenu par une salle de contrôle centrale des soins de santé — une étape majeure vers une infrastructure de santé numérique intégrée.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des systèmes d'information hospitaliers comme l'ensemble des plateformes numériques intégrées et modulaires déployées au sein des hôpitaux de soins aigus, qui capturent, stockent, sécurisent et échangent des données cliniques, administratives et financières. Le périmètre couvre les dossiers de santé et médicaux électroniques, les laboratoires, la radiologie, la pharmacie, la facturation, la planification, l'analytique et les moteurs d'interopérabilité, délivrés via des architectures sur site, cloud et hybrides.

Exclusion du périmètre : Les services de télésanté autonomes pour les cliniques ambulatoires, les logiciels de gestion de cabinet non hospitaliers et les dispositifs médicaux physiques sont exclus de ce périmètre.

Aperçu de la segmentation

- Par composant

- Logiciels

- Services

- �Ѳ���é�������

- Par mode de livraison

- Sur site

- Basé sur le cloud

- Hybride (hébergé)

- Par type

- Systèmes d'information cliniques

- Dossiers médicaux électroniques

- Saisie informatisée des ordonnances médicales

- Système d'information de laboratoire

- Système d'information de radiologie

- Système d'information de pharmacie

- Systèmes d'archivage et de communication des images

- Autres (soins intensifs, anesthésie, etc.)

- Systèmes d'information administratifs

- Enregistrement des patients et planification

- Gestion du cycle des revenus

- Gestion des effectifs

- Gestion de la chaîne d'approvisionnement et des stocks

- Systèmes d'information auxiliaires

- Systèmes d'information cliniques

- Par utilisateur final

- Hôpitaux multi-spécialités

- Hôpitaux spécialisés

- Centres médicaux universitaires

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- CCG

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Par la suite, nous interrogeons des DSI hospitaliers, des responsables de l'informatique clinique et des partenaires de mise en œuvre en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine et au Moyen-Orient. Leurs retours affinent les prix de vente moyens, les délais de déploiement et les taux d'attachement des modules que les documents divulguent rarement, nous permettant de fixer les plages d'hypothèses.

Recherche documentaire

Les analystes de Mordor commencent par des ensembles de données publiques faisant autorité issus de l'Observatoire mondial de la cybersanté de l'OMS, des statistiques de santé numérique de l'OCDE et des enquêtes d'adoption des TIC de HIMSS, qui décrivent la pénétration de base par région. Nous enrichissons ces données avec des portails de marchés publics gouvernementaux, des budgets nationaux de cybersanté, des dépôts de brevets accessibles via Questel, des informations sur les expéditions provenant de Volza, et des données financières des fournisseurs extraites via D&B Hoovers et Dow Jones Factiva, constituant ainsi une matrice pays initiale. Les sources citées illustrent uniquement l'étendue des recherches ; de nombreux référentiels supplémentaires ont alimenté la phase documentaire.

Dimensionnement du marché et prévisions

Nous construisons la base de référence 2024 via un pool de dépenses descendant qui multiplie le nombre de lits agréés par les dépenses informatiques moyennes par lit et ajuste en fonction du mix public-privé, de la complexité des services et des effets de change. Des consolidations ascendantes sélectives des fournisseurs et des vérifications de canaux valident les totaux. Des variables clés telles que les échéances obligatoires de déploiement des DSE, la tarification de l'infrastructure cloud, la durée des cycles de remplacement, les dépenses de santé par habitant et la croissance des admissions en hospitalisation captent les variations de volume et de prix. Une régression multivariée relie ces facteurs aux dépenses annuelles, tandis que l'analyse de scénarios sonde les cas haussiers et baissiers. Les lacunes de données dans les régions émergentes sont comblées par des proxies de taux d'occupation confirmés lors des entretiens.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles d'anomalies, d'une révision par les pairs et d'un seuil de variance qui déclenche une reprise de contact avec les sources. Mordor actualise les données tous les douze mois et publie des mises à jour intermédiaires lorsque des changements de politique ou des fusions modifient substantiellement les perspectives.

Pourquoi la base de référence de Mordor sur les systèmes d'information hospitaliers mérite la confiance des instances dirigeantes

Les estimations publiées divergent souvent parce que les entreprises sélectionnent des combinaisons de produits, des seuils de déploiement et des cadences de prévision différents.

Les principaux facteurs d'écart comprennent l'ajout de segments plus larges des TI de santé, des hypothèses agressives de migration vers le cloud sans filtres d'adoption régionaux, et des actualisations de modèles moins fréquentes par rapport à notre cadence annuelle.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 61,46 Md USD | ���ϲ����� | |

| 63,80 Md USD | Cabinet de conseil mondial A | Un périmètre plus large intègre les dépenses informatiques ambulatoires et de soins à domicile |

| 177,52 Md USD | Revue sectorielle B | Suppose une conversion cloud uniforme et utilise les prix de 2023 sans normalisation des devises |

Ces comparaisons montrent comment la sélection rigoureuse du périmètre de Mordor, les variables mises à jour annuellement et le livre d'hypothèses transparent fournissent une base de référence équilibrée en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes d'information hospitaliers ?

Le marché est évalué à 65,47 milliards USD en 2026 et devrait croître pour atteindre 89,75 milliards USD d'ici 2031.

Quelle région détient la plus grande part du marché des systèmes d'information hospitaliers ?

L'Amérique du Nord est en tête avec environ 41,60 % de part, portée par des mandats établis en matière de dossiers médicaux électroniques et des budgets informatiques soutenus.

Quel est le TCAC prévu pour les systèmes d'information hospitaliers basés sur le cloud ?

Les solutions délivrées via le cloud devraient se développer à près de 8,55 % de TCAC entre 2026 et 2031.

Comment les préoccupations en matière de cybersécurité influencent-elles les décisions d'achat ?

La multiplication des incidents de violation pousse les hôpitaux à privilégier les fournisseurs qui intègrent des architectures de confiance zéro et la détection des menaces en temps réel dans leurs plateformes principales.

Dernière mise à jour de la page le: