Taille et Part du Marché de l'Urée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

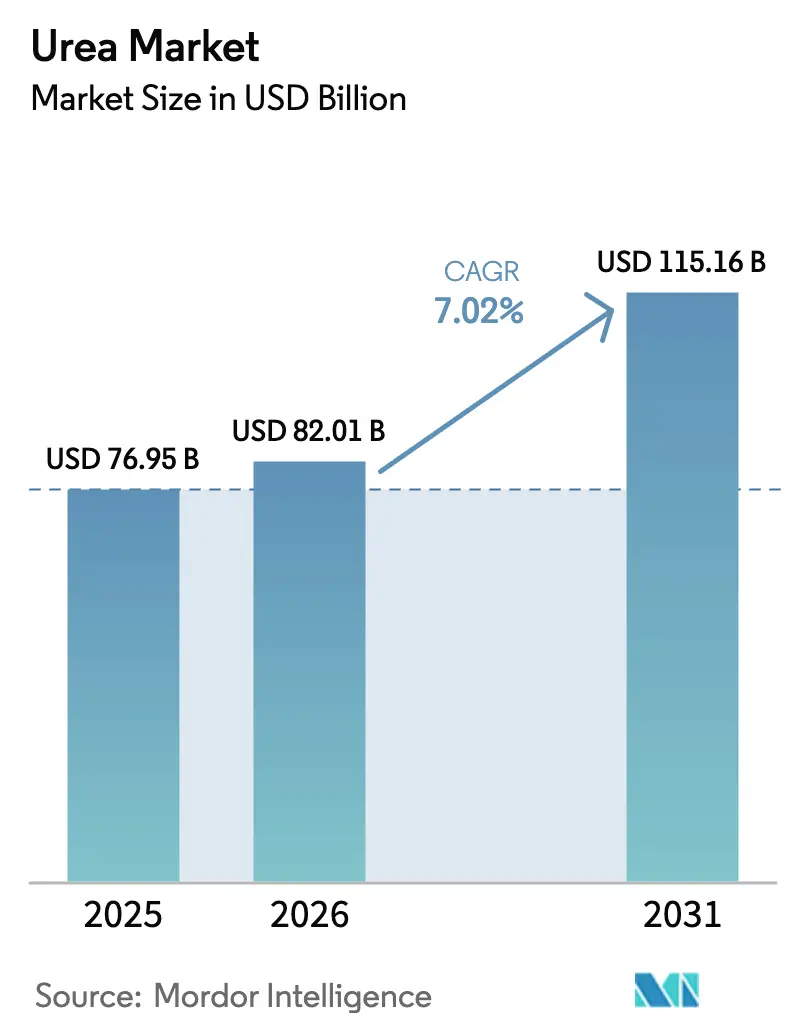

| Taille du Marché (2026) | 82.01 Milliards de dollars |

| Taille du Marché (2031) | 115.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.02% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Urée par ���ϲ�����

La taille du marché de l'urée était évaluée à 76,95 milliards USD en 2025 et devrait croître de 82,01 milliards USD en 2026 pour atteindre 115,16 milliards USD d'ici 2031, à un TCAC de 7,02% durant la période de prévision (2026-2031). La demande est en hausse à mesure que la croissance démographique stimule la consommation de céréales, notamment en Asie du Sud et en Afrique subsaharienne, où les projets d'irrigation élargissent les écarts d'apport en nutriments. Le coût avantageux du gaz naturel au Moyen-Orient et en Amérique du Nord maintient des conditions économiques de production favorables par rapport aux autres sources d'azote, soutenant l'avantage tarifaire qui ancre les flux commerciaux mondiaux. Les projets d'ammoniac vert alimentant directement la synthèse d'urée prennent de l'ampleur, positionnant les gammes de produits bas carbone pour capter des primes dans le cadre des règles émergentes sur les taxes carbone aux frontières dans l'Union Européenne et en Amérique du Nord. Les régions dépendantes des importations adoptent des installations modulaires portuaires qui convertissent l'ammoniac importé en urée à proximité du point d'utilisation, réduisant les coûts de fret intérieur et améliorant la flexibilité de l'approvisionnement. Les outils d'agriculture de précision dans les économies développées stimulent la demande d'urée granulaire, car les particules uniformes améliorent la précision du placement à débit variable, une tendance qui génère des marges premium en Amérique du Nord et en Europe occidentale.

Principaux Enseignements du Rapport

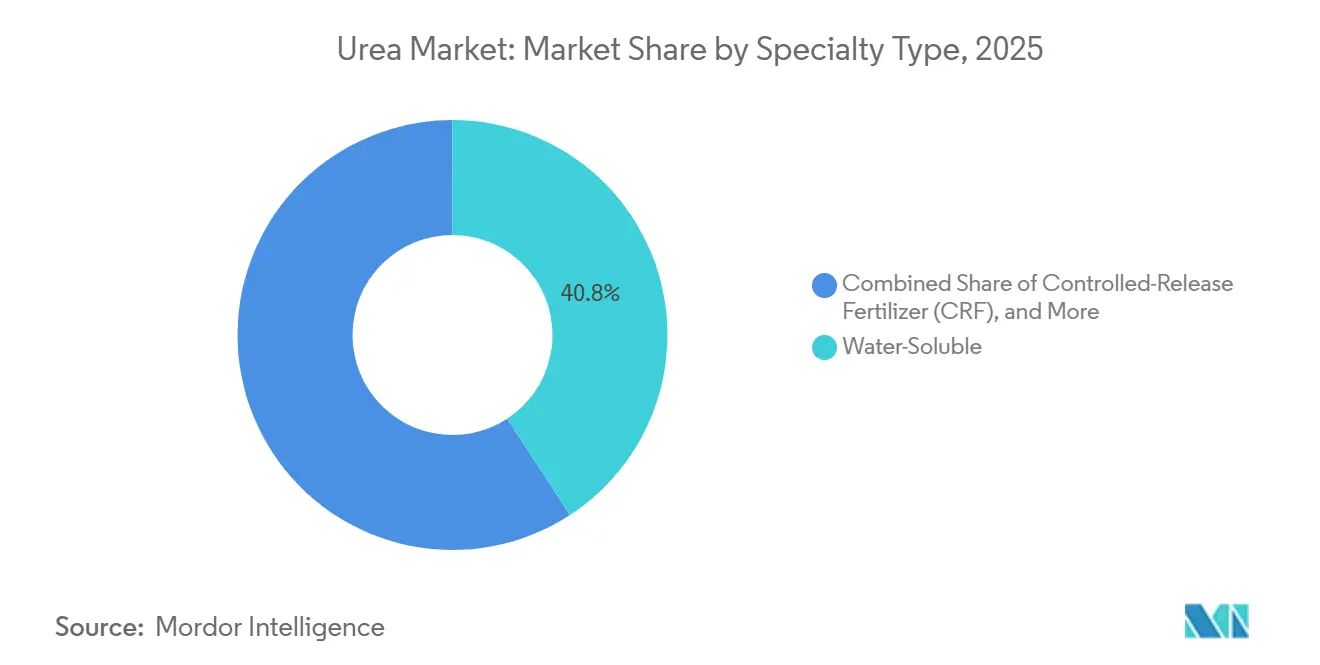

- Par type de spécialité, les produits hydrosolubles ont dominé avec 40,8% de la part du marché de l'urée en 2025, tandis que les engrais à libération contrôlée progressent à un TCAC de 7,6% jusqu'en 2031.

- Par forme, les matériaux conventionnels représentaient 93,2% de la taille du marché de l'urée en 2025, tandis que le segment spécialité devrait croître à un TCAC de 7,0% sur 2026-2031.

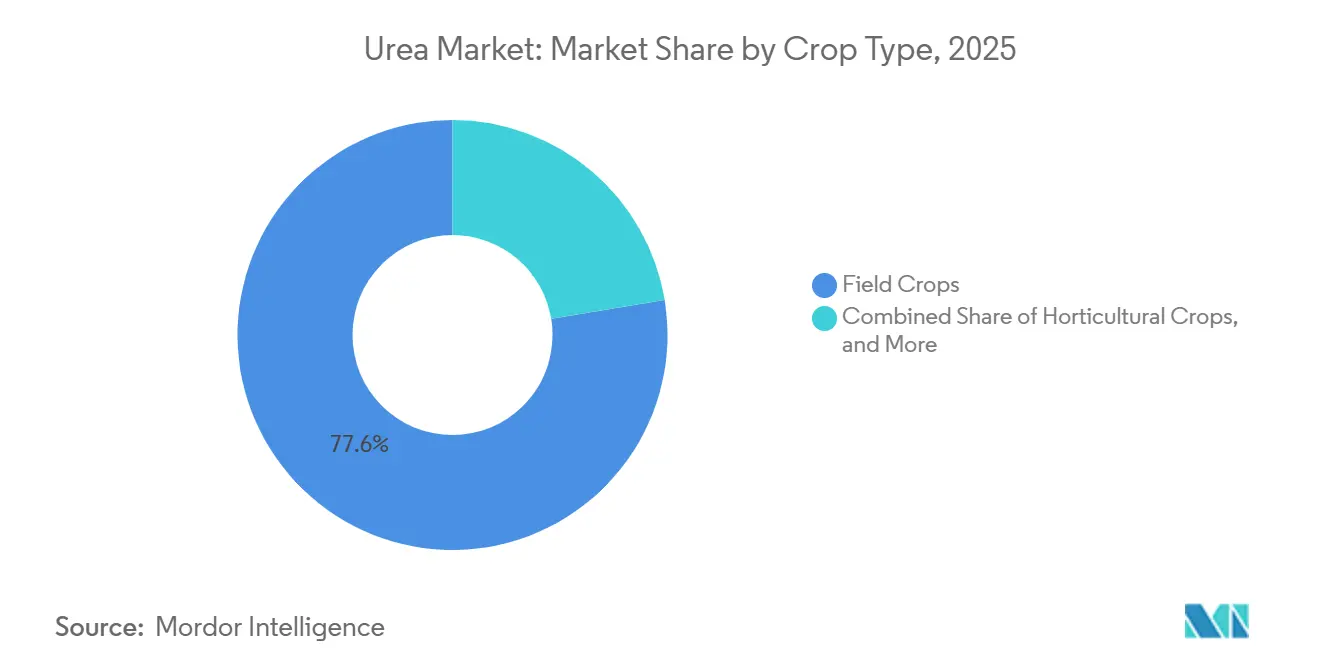

- Par type de culture, les grandes cultures représentaient 77,6% du chiffre d'affaires de 2025, mais les cultures horticoles devraient afficher un TCAC de 8,9% jusqu'en 2031.

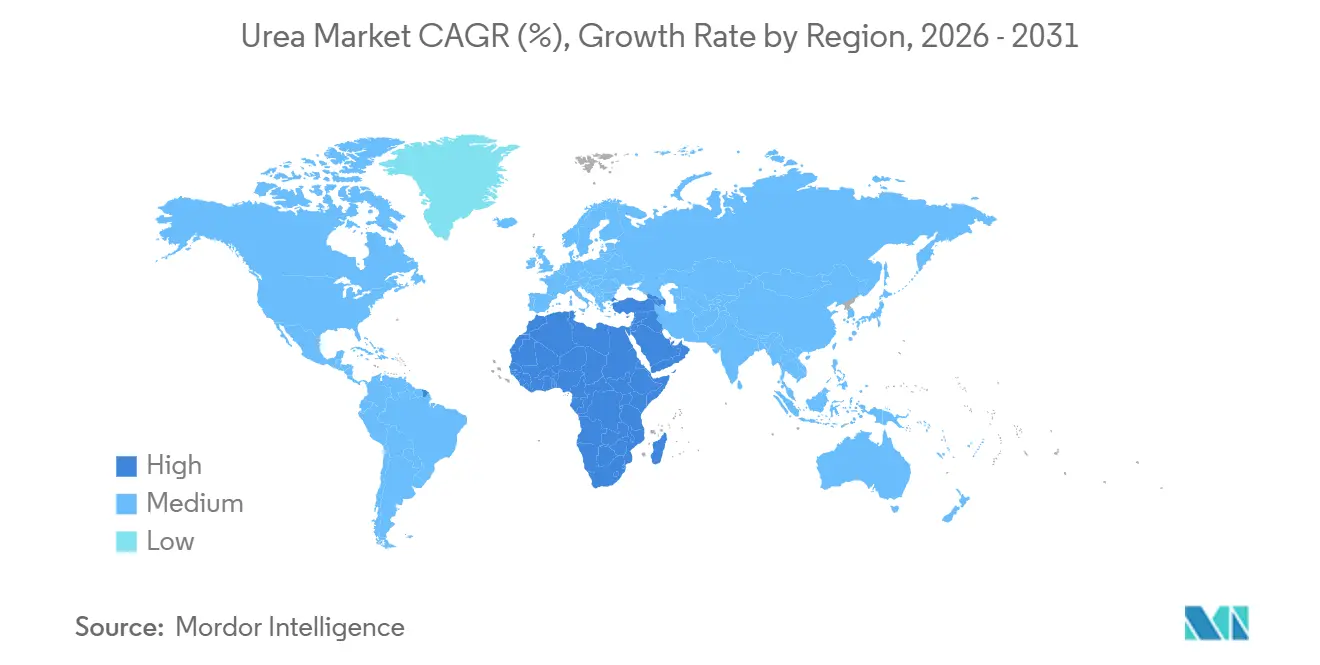

- Par géographie, l'Asie-Pacifique détenait 45,1% de la valeur mondiale en 2025, et l'Afrique devrait se développer à un TCAC de 9,5%, le plus rapide parmi toutes les régions.

- La concentration du marché reste faible, les cinq principaux fournisseurs, Yara International ASA, CF Industries Holdings, Inc., OCI N.V., SABIC Agri-Nutrients Company et Nutrien Ltd., détenant une part limitée du marché.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Urée

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intensification de la culture des céréales | +1.4% | Cœur Asie-Pacifique, Afrique subsaharienne et Amérique du Sud | Moyen terme (2-4 ans) |

| Avantage de coût de l'urée par rapport aux autres engrais azotés | +1.3% | Mondial avec l'effet le plus fort en Asie du Sud et au Moyen-Orient | Court terme (≤2 ans) |

| Croissance de la demande d'engrais due à la croissance démographique et aux changements alimentaires | +1.0% | Mondial concentré en Afrique et en Asie du Sud | Long terme (≥4 ans) |

| Adoption de l'urée granulaire dans l'agriculture de précision | +0.7% | Amérique du Nord, Europe occidentale et Australie | Moyen terme (2-4 ans) |

| Ajouts de capacité d'urée verte à base d'hydrogène renouvelable | +0.6% | Europe et Moyen-Orient avec des projets pilotes en Asie-Pacifique | Long terme (≥4 ans) |

| Installations modulaires portuaires d'urée réduisant les coûts logistiques | +0.4% | Régions dépendantes des importations, notamment l'Afrique, l'Asie du Sud-Est et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Intensification de la Culture des Céréales

La superficie mondiale consacrée au blé, au riz et au maïs a atteint 718 millions d'hectares en 2025, en hausse de 2,1% par rapport à 2024, l'Asie du Sud et l'Afrique subsaharienne représentant la majorité des nouveaux hectares[1]Source : Organisation des Nations Unies pour l'Alimentation et l'Agriculture, "Annuaire Statistique Mondial de l'Alimentation et de l'Agriculture 2025," FAO, fao.org. Les programmes d'irrigation en Inde ont ajouté 3,2 millions d'hectares en 2025, faisant passer l'application moyenne d'azote de 110 à 135 kilogrammes par hectare dans les districts nouvellement irrigués. Le virage de la Chine vers le blé riche en protéines a augmenté l'utilisation d'urée de 1,4 million de tonnes métriques dans la plaine du Nord de la Chine lors de la saison hivernale 2025. La teneur en azote de 46% de l'urée reste moins chère par unité de nutriment que le sulfate d'ammonium dans ces régions, renforçant la croissance des volumes. Si le financement de l'irrigation venait à fléchir, la demande pourrait reculer rapidement, ce qui rend la surveillance des politiques essentielle pour les distributeurs.

Avantage de Coût de l'Urée par Rapport aux Autres Engrais Azotés

En 2025, les prix du gaz naturel pour les producteurs au Moyen-Orient et en Amérique du Nord sont restés inférieurs à 4 USD par million d'unités thermiques britanniques, tandis que les contrats européens affichaient en moyenne 11 USD, élargissant considérablement l'écart de coût livré. Cette disparité des prix du gaz naturel a eu un impact notable sur les coûts de production et la compétitivité régionale. Les exportateurs du Golfe ont expédié du matériel prillé à 280 USD par tonne métrique franco à bord, soit 90 USD de moins que le nitrate d'ammonium européen sur une base d'azote équivalent, soulignant l'avantage de coût pour les producteurs du Golfe[2]Source : Banque Mondiale, "Perspectives des Marchés des Matières Premières 2025," Banque Mondiale, worldbank.org. Aux É�ٲ��ٲ�-���Ծ���, CF Industries Holdings, Inc. a réduit ses coûts de trésorerie dans son installation de Donaldsonville à la suite d'une optimisation des catalyseurs en 2025, illustrant les avantages des améliorations de l'efficacité opérationnelle. Une hausse soutenue des prix du gaz pourrait comprimer les marges, entraînant potentiellement une réduction des taux d'application et un impact sur la dynamique globale du marché. Actuellement, l'écart de prix continue de favoriser les importations d'urée, même si les prix à l'arrivée restent compétitifs, influençant davantage les flux commerciaux mondiaux et les décisions d'achat.

Adoption de l'Urée Granulaire dans l'Agriculture de Précision

En 2025, la technologie à débit variable était utilisée sur 68% des acres de maïs et de soja du Midwest, contre 54% deux ans auparavant[3]Source : Département de l'Agriculture des É�ٲ��ٲ�-���Ծ���, "Agriculture de Précision et Gestion de l'Azote 2025," USDA, usda.gov. Cette croissance met en évidence l'adoption croissante des pratiques d'agriculture de précision pour optimiser l'utilisation des intrants et améliorer les rendements. L'urée granulaire représentait la majorité des ventes d'azote solide dans ces systèmes, car ses particules à écoulement libre empêchent la ségrégation dans les applicateurs pneumatiques, assurant une application uniforme. Des essais en champ menés par Deere & Company ont démontré que son pulvérisateur ExactApply réduisait les pertes lorsqu'il était utilisé avec des grades granulaires, illustrant le potentiel d'économies de coûts et de bénéfices environnementaux. Bien que le produit soit vendu à un prix premium, il améliore la précision du placement dans des zones d'application allant de 80 à 180 kilogrammes par hectare, contribuant à de meilleures performances des cultures. Si l'adoption premium reste limitée dans les régions sensibles aux prix, les installations dotées d'une capacité de granulation atteignent des marges plus élevées en Amérique du Nord et en Europe occidentale, portées par la demande d'intrants agricoles avancés.

Ajouts de Capacité d'Urée Verte à Base d'Hydrogène Renouvelable

La capacité d'ammoniac vert a atteint 4,1 millions de tonnes métriques en 2025, et des projets totalisant 6,8 millions de tonnes métriques sont prévus avant 2028[4]Source : Agence Internationale pour les Énergies Renouvelables, "Production d'Hydrogène Vert et d'Ammoniac 2025," IRENA, irena.org . L'installation de 75 000 tonnes métriques de Yara International ASA en Norvège a réalisé le premier lot commercial d'urée neutre en carbone sous certification de l'Union Européenne début 2025. OCI N.V. investit 500 millions USD au Texas pour produire 1,1 million de tonnes métriques d'ammoniac vert d'ici 2027, dont 60% destinés à l'urée, ciblant une prime de 40 à 60 USD auprès des acheteurs californiens et européens. Ces initiatives progressent à mesure que les taxes carbone aux frontières se profilent, bien que les changements de subventions restent une menace. Néanmoins, l'approvisionnement bas carbone est appelé à remodeler les stratégies d'approvisionnement sur les marchés réglementés.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix du gaz naturel augmentant les coûts de production | -1.2% | Mondial avec la plus forte pression en Europe et en Asie dépendante des importations | Court terme (≤2 ans) |

| Renforcement des réglementations sur le ruissellement et les gaz à effet de serre concernant l'utilisation de l'azote | -0.9% | Amérique du Nord et Union Européenne avec de nouvelles règles émergentes en Australie | Moyen terme (2-4 ans) |

| Menace de substitution par le nitrate d'ammonium et les engrais azotés | -0.7% | Europe, Amérique du Nord et certains marchés d'Amérique du Sud | Moyen terme (2-4 ans) |

| Perturbations géopolitiques des routes commerciales | -0.6% | Mondial avec des impacts importants en Afrique, en Amérique du Sud et en Asie du Sud-Est | Court terme (≤2 ans) |

| Source: ���ϲ����� | |||

Volatilité des Prix du Gaz Naturel Augmentant les Coûts de Production

Le gaz naturel représente une part significative des coûts de trésorerie de l'urée dans les régions à forte consommation de gaz. Les installations européennes ont cessé leur production début 2025 en raison des prix élevés sur les hubs, soulignant l'impact des coûts énergétiques sur l'économie de production. Aux É�ٲ��ٲ�-���Ծ���, les moyennes du Henry Hub sont prévues à 3,80 USD par million d'unités thermiques britanniques en 2026, avec des fluctuations potentielles pouvant entraîner un écart de 160%, compliquant la planification budgétaire et introduisant une incertitude significative pour les producteurs. Selon CF Industries Holdings, Inc., une hausse des prix du gaz naturel alourdit sa courbe de coûts, soulignant l'impact critique des prix de l'énergie sur la rentabilité. En conséquence, la visibilité des marges dépend des contrats de carburant ou de l'intégration du gaz renouvelable, deux options qui nécessitent des investissements en capital substantiels que de nombreuses entreprises de taille intermédiaire pourraient ne pas avoir, limitant potentiellement leur compétitivité sur le marché.

Perturbations Géopolitiques des Routes Commerciales

Les sanctions sur les engrais russes et biélorusses ont redirigé 12 millions de tonnes métriques depuis 2024, contraignant le ����é������ à s'approvisionner en volumes supplémentaires au Moyen-Orient et en Chine avec une prime de fret. Ce changement a eu un impact significatif sur les flux commerciaux mondiaux, augmentant la dépendance à l'égard de fournisseurs alternatifs et augmentant les coûts de transport. Les problèmes de sécurité en mer Rouge ont causé des retards allant jusqu'à 15 jours pour les expéditions du Golfe Arabique vers l'Afrique de l'Est en 2025, aggravant encore les chaînes d'approvisionnement. Les producteurs situés le long de routes alternatives ont redirigé leurs approvisionnements pour profiter des primes au comptant, soulignant les avantages des portefeuilles diversifiés tout en laissant les nations dépendantes des importations vulnérables à des pénuries abruptes. Ces développements soulignent le besoin critique de stratégies de chaîne d'approvisionnement résilientes pour atténuer les risques associés aux perturbations géopolitiques et logistiques.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Type de ����é������������é : les Produits Hydrosolubles en Tête tandis que la Libération Contrôlée s'Accélère

Les formulations hydrosolubles représentaient 40,8% de la part du marché de l'urée en 2025. Cette croissance a été soutenue par l'adoption de systèmes de fertigation, qui réduisent les pertes par lessivage dans les régions arides telles que le Moyen-Orient et l'Europe méditerranéenne. Ces formulations se dissolvent rapidement et s'intègrent aux systèmes d'irrigation goutte à goutte, permettant des rendements plus élevés dans les tomates de serre. De plus, leur compatibilité avec les techniques d'agriculture de précision a encore stimulé leur adoption, permettant une gestion efficace des nutriments et une meilleure productivité des cultures.

Les revêtements polymériques réduisent l'écart de coût, conduisant à un taux de croissance annuel anticipé de 7,6% pour les grades à libération contrôlée jusqu'en 2031, à mesure que les coûts de revêtement diminuent. Les grades à libération contrôlée devraient devenir le segment à la croissance la plus rapide. Leur libération prolongée de nutriments s'aligne sur les schémas d'absorption des cultures pérennes comme les agrumes et le café, réduisant les passages en champ et les coûts de main-d'œuvre. De plus, ces grades contribuent à une durabilité environnementale accrue en minimisant le ruissellement des nutriments et en améliorant l'efficacité d'utilisation de l'azote. Sur les marchés réglementés avec des limites d'azote plus strictes, ces produits offrent la conformité à un coût total inférieur, renforçant ainsi leur position sur le marché de l'urée.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par Forme : le Conventionnel Domine mais la ����é������������é Prend de l'Élan

Les matériaux conventionnels devraient représenter 93,2% de la taille du marché de l'urée en 2025, portés par la préférence continue pour des solutions rentables dans les applications céréalières en vrac. Les programmes de subventions en Inde fixent des prix de détail plus bas, renforçant la dépendance des agriculteurs aux options nutritives les plus abordables. La domination des matériaux conventionnels est encore soutenue par leur large disponibilité et leurs réseaux de distribution établis, qui répondent à la forte demande dans les économies agricoles en développement.

Les formes spécialité devraient connaître la croissance la plus rapide, avec un TCAC prévu de 7,0%. Les produits d'urée à enrobage polymère et liquides peuvent réduire les taux d'application par hectare, ce qui contribue à justifier leur coût premium dans les applications à haute valeur ajoutée telles que les fruits, les légumes et le gazon. Ces produits devraient gagner une plus grande part du marché de l'urée dans les économies développées, où la conformité environnementale est de plus en plus liée à des pénalités financières. De plus, la sensibilisation croissante aux pratiques agricoles durables et la nécessité de minimiser le ruissellement des nutriments stimulent l'adoption des formes spécialité, notamment dans les régions soumises à des réglementations environnementales strictes.

Par Type de Culture : les Grandes Cultures Ancrent le Volume, les Cultures Horticoles Stimulent la Croissance

Les grandes cultures représentaient 77,6% de la part du marché de l'urée en 2025, portées par les efforts gouvernementaux pour atteindre l'autosuffisance dans les cultures clés telles que le blé, le riz et le maïs. Ces cultures sont des denrées de base essentielles dans de nombreux pays, et assurer leur disponibilité est une priorité pour la sécurité alimentaire. Les initiatives de Transfert Direct de Bénéfices (DBT) de l'Inde, telles que Pradhan Mantri Kisan Samman Nidhi (PM-KISAN), jouent un rôle vital en apportant une stabilité financière aux agriculteurs en transférant directement des fonds vers des comptes bancaires liés à Aadhaar, aidant à gérer la volatilité des prix. Ces programmes, combinés à des régimes d'assurance comme Pradhan Mantri Fasal Bima Yojana (PMFBY), l'accès au crédit et le soutien à la mécanisation, contribuent à la stabilité de la production et au soutien des revenus.

La culture horticole connaît la croissance la plus rapide, avec un TCAC de 8,9%. En Arabie Saoudite, l'agriculture maraîchère hydroponique, et en Chine, les complexes de serres, utilisent l'azote sous forme hydrosoluble. Cette intensité d'application élevée stimule considérablement les contributions aux revenus malgré des superficies plus petites. L'adoption de techniques de culture avancées dans ces régions souligne l'accent croissant mis sur l'utilisation efficace des ressources et des rendements plus élevés. De plus, les utilisateurs premium de gazon et d'ornementaux en Amérique du Nord paient des prix considérablement plus élevés que les utilisateurs agricoles, ce qui soutient de solides marges bénéficiaires et reflète leur volonté d'investir dans des intrants de qualité pour des résultats supérieurs.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Asie-Pacifique est la plus grande zone géographique, détenant 45,1% de la part du marché de l'urée en 2025, portée par la demande de l'Inde et la capacité de production et d'exportation de la Chine. L'Inde a maintenu des prix de détail stables malgré les fluctuations de la parité des importations, assurant des taux d'application constants, bien que cela ait accru l'exposition fiscale durant les périodes de volatilité des prix. La domination de la région est encore soutenue par les politiques gouvernementales qui favorisent la productivité agricole et par la présence d'acteurs clés du marché. En 2025, la Chine a réduit ses exportations à mesure que la demande industrielle intérieure se redressait, resserrant l'offre mondiale. De plus, la croissance démographique et la hausse de la demande alimentaire dans la région Asie-Pacifique devraient maintenir la part significative de la région sur le marché de l'urée.

L'Afrique est la région à la croissance la plus rapide, avec un TCAC projeté de 9,5% jusqu'en 2031, portée par les programmes d'irrigation et la réforme des subventions. L'Initiative Présidentielle pour les Engrais du Nigeria a commercialisé l'urée à 180 USD par tonne métrique, contre un coût d'approvisionnement de 350 USD, débloquant 1,5 million de tonnes métriques d'absorption par les petits exploitants en 2025. L'Éthiopie a augmenté les taux d'application après l'expansion des bons, stimulant la consommation nationale en 2025.

L'Amérique du Nord et l'Europe représentent des marchés significatifs pour l'urée. Les É�ٲ��ٲ�-���Ծ��� ont bénéficié de prix du gaz stables et de l'adoption de systèmes de précision, tandis que le Canada a utilisé l'urée pour des cultures telles que le canola et le blé. En Europe, la consommation a diminué en raison des coûts énergétiques élevés, entraînant des arrêts de production et des plafonds plus stricts de la Directive Nitrates réduisant les taux d'application. Cela a entraîné une dépendance accrue aux importations, notamment en provenance d'Afrique du Nord.

Paysage Concurrentiel

La concentration du marché reste faible, les cinq principaux fournisseurs, Yara International ASA, CF Industries Holdings, Inc., OCI N.V., SABIC Agri-Nutrients Company et Nutrien Ltd., détenant une part limitée du marché. Yara International ASA, CF Industries Holdings, Inc. et OCI N.V. exploitent des complexes ammoniac-urée entièrement intégrés qui leur permettent de basculer entre les produits en fonction de l'évolution des écarts, amortissant ainsi les chocs sur les marges. Les coopératives indiennes, notamment Indian Farmers Fertiliser Cooperative Limited (IFFCO) et Krishak Bharati Cooperative Limited (KRIBHCO), vendent la majeure partie de leur production dans le cadre de contrats gouvernementaux à long terme qui garantissent un flux de trésorerie stable même lors des baisses de prix.

Les entreprises du Moyen-Orient, notamment SABIC Agri-Nutrients et Qatar Fertiliser Company (QAFCO), bénéficient de prix du gaz naturel plus bas, qui ont réduit les coûts de production à la suite de récentes mises à niveau des catalyseurs. Les investissements stratégiques sont orientés vers l'intégration en amont de l'ammoniac vert.

L'adoption technologique parmi les acteurs de taille intermédiaire progresse rapidement. Indian Farmers Fertiliser Cooperative Limited (IFFCO) a vendu 26,5 millions de flacons de Nano Urea Plus en 2025, remplaçant les nutriments conventionnels, soulignant son potentiel à impacter significativement les indicateurs de volume. Des entreprises émergentes comme Fertiberia intègrent les énergies renouvelables dans leurs unités de production d'ammoniac pour fournir des produits bas carbone à prix premium à l'Europe et à l'Afrique du Nord, soulignant l'importance croissante de l'intensité carbone aux côtés du prix et de la logistique comme différenciateurs clés.

Leaders de l'Industrie de l'Urée

CF Industries Holdings, Inc.

Nutrien Ltd.

OCI N.V.

SABIC Agri-Nutrients Company

Yara International ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Décembre 2025 : Uralchem Group a signé un Protocole d'Accord (MoU) avec des entreprises publiques indiennes Rashtriya Chemicals and Fertilizers (RCF), National Fertilizers Limited (NFL) et Indian Potash Limited (IPL) pour développer une coentreprise de production d'urée en Russie avec une capacité de production de 1,8 à 2 millions de tonnes métriques. Le projet vise à assurer des approvisionnements à long terme en engrais pour l'Inde et sera financé par des entreprises indiennes, en utilisant de l'ammoniac provenant de Togliattiazot JSC.

- Décembre 2025 : La société d'ingénierie italienne Saipem s'est vu attribuer deux contrats importants par Dangote Fertilizer pour fournir des services technologiques et d'ingénierie pour six unités d'urée à haute capacité. Ces unités comprennent quatre au Nigeria et deux en Éthiopie, chacune avec une capacité de 4 235 tonnes métriques par jour (MTPD). Les installations utiliseront la technologie d'urée brevetée de Snamprogetti, augmentant considérablement la capacité globale de production d'urée de l'Afrique.

- Décembre 2025 : Adecoagro a finalisé l'acquisition de Profertil S.A., le plus grand et le plus rentable producteur d'urée granulaire d'Amérique du Sud. La transaction, évaluée à environ 1,1 milliard USD, établit Adecoagro comme actionnaire majoritaire avec une participation de 90%.

- Octobre 2025 : United Capital Fertilizer (UCF) a lancé une usine de fabrication d'urée de 641 millions USD à Chilanga, en Zambie. Cette installation représente une étape importante dans le plan de la Zambie de doubler sa production d'engrais et de s'établir comme un hub agricole régional. L'usine vise à réduire la dépendance de la Zambie aux importations. En 2024, le pays a importé environ 800 000 tonnes métriques d'engrais, l'urée représentant 36% du volume total.

Périmètre du Rapport sur le Marché Mondial de l'Urée

L'engrais urée est un composé organique à haute concentration et riche en azote, chimiquement connu sous le nom de carbamide, avec la formule CO(NH2)2. C'est l'engrais azoté solide le plus utilisé dans le monde. Le Rapport sur le Marché de l'Urée est Segmenté par Type de ����é������������é (Engrais à Libération Contrôlée (CRF), Engrais à Libération Lente (SRF), et Plus), par Type de Culture (Grandes Cultures, Cultures Horticoles, et Plus), par Forme (Conventionnel et ����é������������é), et par Géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD) et de Volume (Tonnes Métriques).

| Engrais à Libération Contrôlée (CRF) | Enrobage Polymère |

| Enrobage Polymère-Soufre | |

| Autres | |

| Engrais Liquide | |

| Engrais à Libération Lente (SRF) | |

| Hydrosoluble |

| Grandes Cultures |

| Cultures Horticoles |

| Gazon et Ornementaux |

| Conventionnel |

| ����é������������é |

| Amérique du Nord | Canada |

| Mexique | |

| É�ٲ��ٲ�-���Ծ��� | |

| Reste de l'Amérique du Nord | |

| Europe | France |

| Allemagne | |

| Italie | |

| Pays-Bas | |

| Russie | |

| Espagne | |

| Ukraine | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Australie |

| Bangladesh | |

| Chine | |

| Inde | |

| ���Ի�Dz�é������ | |

| Japon | |

| Pakistan | |

| Philippines | |

| �ճ�ï�����Ի�� | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Argentine |

| ��������� | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Turquie |

| Arabie Saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Nigeria |

| Afrique du Sud | |

| Reste de l'Afrique |

| Par Type de ����é������������é | Engrais à Libération Contrôlée (CRF) | Enrobage Polymère |

| Enrobage Polymère-Soufre | ||

| Autres | ||

| Engrais Liquide | ||

| Engrais à Libération Lente (SRF) | ||

| Hydrosoluble | ||

| Par Type de Culture | Grandes Cultures | |

| Cultures Horticoles | ||

| Gazon et Ornementaux | ||

| Par Forme | Conventionnel | |

| ����é������������é | ||

| Par Géographie | Amérique du Nord | Canada |

| Mexique | ||

| É�ٲ��ٲ�-���Ծ��� | ||

| Reste de l'Amérique du Nord | ||

| Europe | France | |

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Espagne | ||

| Ukraine | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Australie | |

| Bangladesh | ||

| Chine | ||

| Inde | ||

| ���Ի�Dz�é������ | ||

| Japon | ||

| Pakistan | ||

| Philippines | ||

| �ճ�ï�����Ի�� | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Argentine | |

| ��������� | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Turquie | |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Nigeria | |

| Afrique du Sud | ||

| Reste de l'Afrique | ||

��é�ھ��Ծ��پ��Dz� du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Urée : Engrais Conventionnel, Engrais Urée à Libération Contrôlée et Engrais Urée à Libération Lente

- TAUX MOYEN D'APPLICATION DES NUTRIMENTS - Il s'agit du volume moyen de nutriments consommés par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes Cultures : Céréales, Légumineuses, Oléagineux et Cultures Fibreuses Horticulture : Fruits, Légumes, Cultures de Plantation et Épices, Gazon et Ornementaux

| �Ѵdz�-����é | ��é�ھ��Ծ��پ��Dz� |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer les besoins nutritionnels, disponible sous diverses formes telles que granulés, poudres, liquide, hydrosoluble, etc. |

| Engrais ����é������������é | Utilisé pour une efficacité accrue et une disponibilité des nutriments appliqué par le sol, foliaire et la fertigation. Comprend les CRF, SRF, engrais liquides et engrais hydrosolubles. |

| Engrais à Libération Contrôlée (CRF) | Enrobés de matériaux tels que polymère, polymère-soufre et d'autres matériaux tels que les résines pour assurer la disponibilité des nutriments pour la culture tout au long de son cycle de vie. |

| Engrais à Libération Lente (SRF) | Enrobés de matériaux tels que le soufre, le neem, etc., pour assurer la disponibilité des nutriments pour la culture sur une période plus longue. |

| Engrais Foliaires | Comprennent à la fois des engrais liquides et hydrosolubles appliqués par application foliaire. |

| Engrais Hydrosolubles | Disponibles sous diverses formes incluant liquide, poudre, etc., utilisés en mode d'application foliaire et par fertigation. |

| Fertigation | Engrais appliqués par différents systèmes d'irrigation tels que l'irrigation goutte à goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac Anhydre | Utilisé comme engrais, directement injecté dans le sol, disponible sous forme liquide gazeuse. |

| Superphosphate Simple (SSP) | Engrais phosphaté contenant uniquement du phosphore dont la teneur est inférieure ou égale à 35%. |

| Triple Superphosphate (TSP) | Engrais phosphaté contenant uniquement du phosphore supérieur à 35%. |

| Engrais à Efficacité Améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces par rapport aux autres engrais. |

| Engrais Conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles incluant l'épandage à la volée, le placement en ligne, l'enfouissement dans le sol, etc. |

| Micronutriments Chélatés | Engrais micronutriments enrobés d'agents chélatants tels que EDTA, EDDHA, DTPA, HEDTA, etc. |

| Engrais Liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et par fertigation. |

Méthodologie de recherche

���ϲ����� suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement