Taille et Part du Marché des Engrais

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

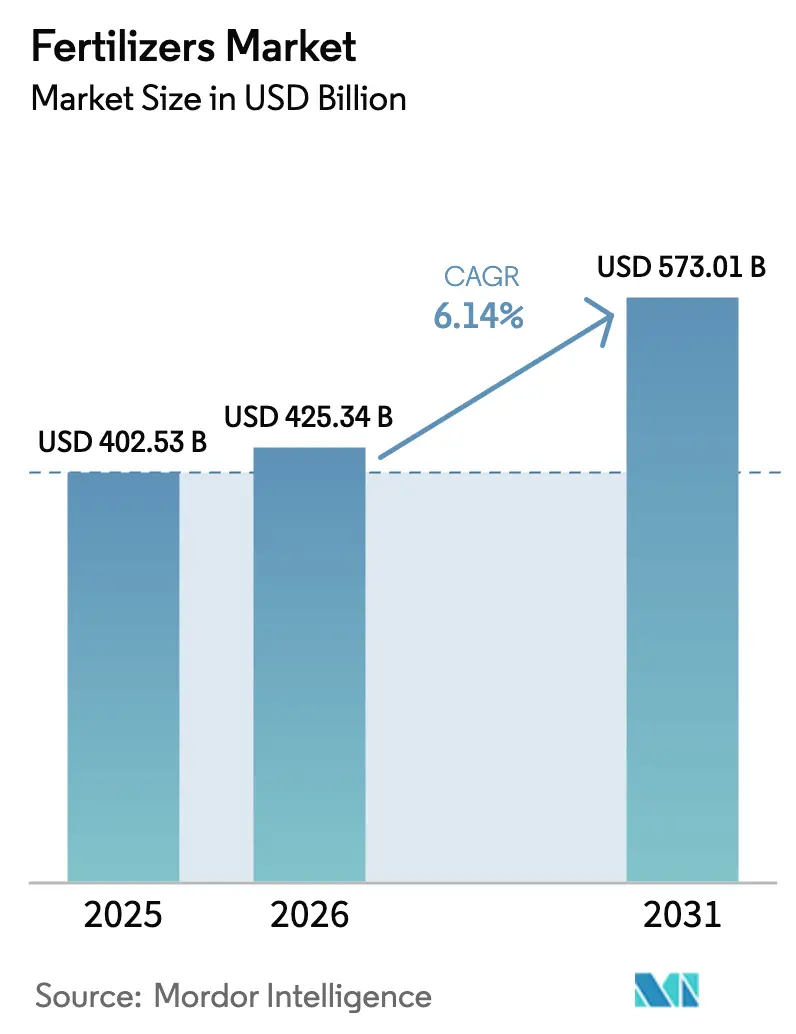

| Taille du Marché (2026) | 425.34 Milliards de dollars |

| Taille du Marché (2031) | 573.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.14% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Engrais par ���ϲ�����

La taille du marché des engrais devrait s'étendre de 402,53 milliards USD en 2025 et 425,34 milliards USD en 2026 à 573,01 milliards USD d'ici 2031, enregistrant un CAGR de 6,14% entre 2026 et 2031. Les gains réguliers découlent de la convergence du déploiement de l'agriculture de précision, des mandats de politique climatique intelligente et des ajouts de capacité dans les régions riches en gaz naturel qui réduisent les coûts de production. L'Asie-Pacifique continue d'ancrer la demande mondiale grâce à la force de la culture intensive de céréales en Chine et en Inde. Pendant ce temps, l'Afrique enregistre la croissance régionale la plus rapide, les gouvernements subventionnant l'accès aux engrais pour renforcer la sécurité alimentaire. Du côté de l'offre, de nouveaux projets d'ammoniac et de phosphate en Arabie Saoudite, aux Émirats Arabes Unis et aux É�ٲ��ٲ�-���Ծ��� rééquilibrent les flux commerciaux et intensifient la concurrence par les prix. L'agronomie numérique remodèle davantage les stratégies concurrentielles, car les plateformes à taux variable réduisent le gaspillage de nutriments et documentent la conformité aux règles environnementales, accordant une prime aux formulations à libération contrôlée et liquides qui s'intègrent parfaitement aux équipements de précision.

Principaux Enseignements du Rapport

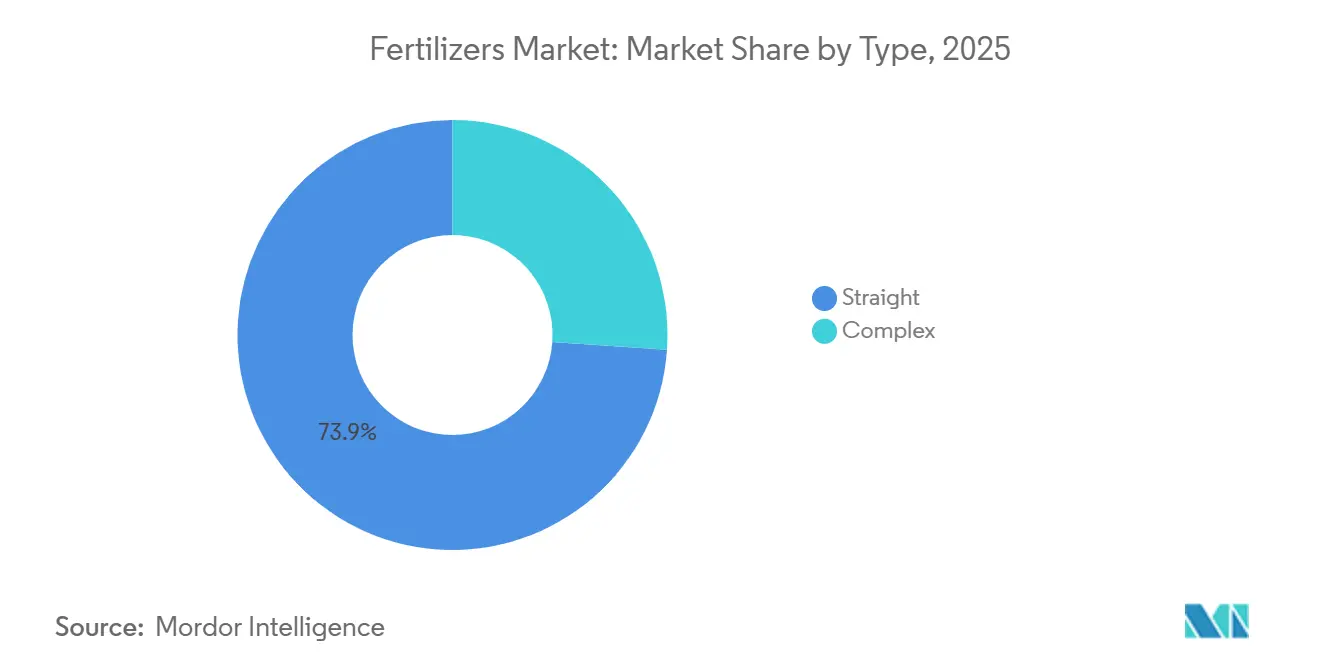

- Par type, les engrais simples représentaient 73,9% de la part du marché des engrais en 2025 et ont enregistré la croissance la plus rapide avec un CAGR de 6,2% jusqu'en 2031.

- Par forme, les engrais conventionnels représentaient 88,5% de la taille du marché des engrais en 2025, tandis que les engrais spéciaux devraient progresser à un CAGR de 6,3% jusqu'en 2031.

- Par mode d'application, l'application au sol représentait 89,0% de l'utilisation mondiale en 2025, tandis que la fertigation devrait enregistrer un CAGR de 6,3% entre 2026 et 2031.

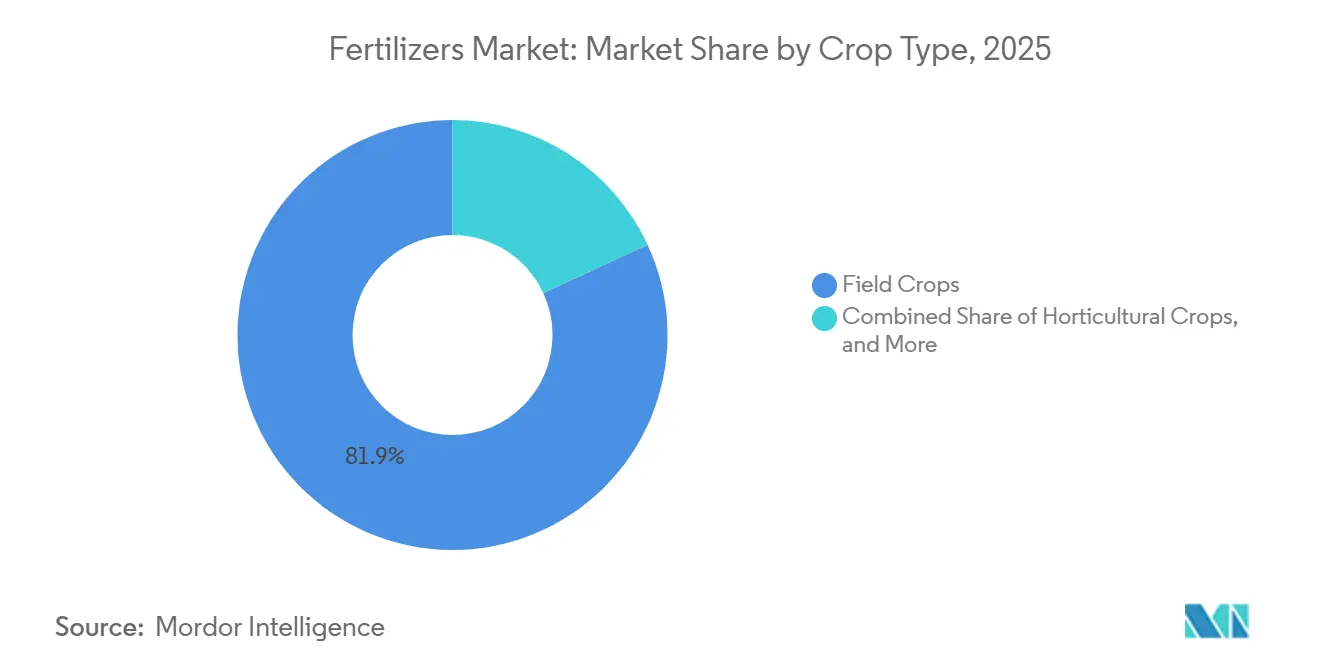

- Par type de culture, les grandes cultures représentaient 81,9% des ventes de 2025, et les cultures horticoles devraient afficher la croissance la plus élevée avec un CAGR de 7,2% jusqu'en 2031.

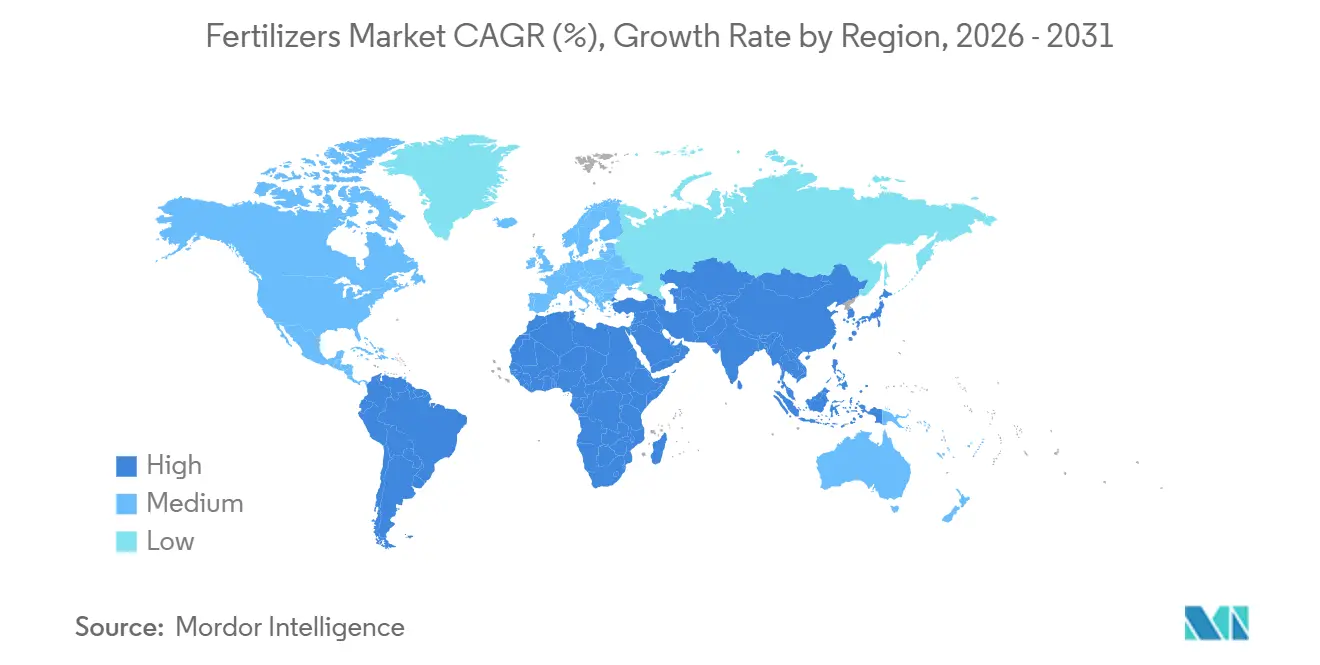

- Par géographie, l'Asie-Pacifique a capturé une part de 43,9% du marché des engrais en 2025, tandis que l'Afrique devrait progresser à un CAGR de 7,3% jusqu'en 2031.

- La concentration du marché est moyenne, les cinq premiers acteurs Nutrien Ltd., The Mosaic Company, ICL Group Ltd., CF Industries Holdings, Inc. et Yara International ASA détenant une part de marché significative en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Engrais

Analyse de l'Impact des Moteurs

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hausse de la demande d'engrais liée aux projets d'agriculture de précision | +0.8% | Amérique du Nord, Europe occidentale, et en expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers des politiques de gestion des nutriments climatiquement intelligentes | +0.6% | Union Européenne, Amérique du Nord et certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption rapide de formulations spéciales et à libération lente | +1.0% | Amérique du Nord, Europe et zones de cultures à haute valeur ajoutée en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansions de capacité dans les régions à faible coût de gaz naturel | +0.5% | Moyen-Orient, Côte du Golfe des É�ٲ��ٲ�-���Ծ��� et Russie | Court terme (≤ 2 ans) |

| Incitations aux crédits carbone pour la production d'ammoniac vert | +0.6% | Europe, Amérique du Nord et Australie | Long terme (≥ 4 ans) |

| Plateformes d'application à taux variable activées par l'intelligence artificielle | +0.7% | Amérique du Nord, Europe et principaux marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Hausse de la Demande d'Engrais liée aux Projets d'Agriculture de Précision

L'agriculture de précision intègre des systèmes mondiaux de navigation par satellite, des capteurs de sol et des algorithmes d'apprentissage automatique pour appliquer les nutriments uniquement là où et quand les cultures en ont besoin. Cette approche ciblée réduit l'utilisation d'azote par boisseau dans les essais de maïs aux É�ٲ��ٲ�-���Ծ���, permettant des économies et réduisant les émissions de protoxyde d'azote. L'adoption s'accélère là où la consolidation des exploitations agricoles et une connectivité fiable soutiennent de grandes flottes de machines équipées de contrôleurs à taux variable. À mesure que les fabricants d'équipements intègrent des logiciels agronomiques dans les pulvérisateurs et les épandeurs, les agriculteurs recherchent des engrais à libération contrôlée et liquides correspondant aux prescriptions spécifiques aux sites. L'effet d'entraînement qui en résulte stimule une hausse régulière de la demande en nutriments spéciaux en Amérique du Nord et en Europe occidentale, avec des signes précoces de réplication en Chine et au ����é������. La preuve d'un retour sur investissement en deux saisons renforce l'argumentaire d'investissement pour les petits producteurs, élargissant le marché total adressable pour l'agronomie numérique et les combinaisons de nutriments adaptées aux micro-zones.

Transition vers des Politiques de Gestion des Nutriments Climatiquement Intelligentes

Les gouvernements intègrent la gestion des nutriments dans leurs engagements climatiques, car la production d'engrais et les émissions de terrain contribuent significativement aux émissions de gaz à effet de serre agricoles. La Stratégie de la Ferme à la Fourchette de l'Union Européenne vise une réduction de 20% de l'utilisation des engrais d'ici 2030, tandis que l'Inde promeut une fertilisation équilibrée dans le cadre de la Mission Nationale pour une Agriculture Durable[1]Source : Commission Européenne, « Stratégie de la Ferme à la Fourchette », Commission Européenne, ec.europa.eu. De tels mandats élèvent la demande d'inhibiteurs de nitrification, d'inhibiteurs d'uréase et d'urée enrobée de polymère qui ralentissent la libération des nutriments et limitent la volatilisation. Les directives chinoises exigent des tests de sol avant l'achat d'engrais, accélérant le passage des doses généralisées aux prescriptions de précision. Les producteurs capables de fournir des produits à efficacité améliorée gagnent en pouvoir de fixation des prix, tandis que les volumes de qualité standard subissent une pression à la baisse dans les régions réglementées. À long terme, une comptabilité carbone harmonisée pourrait différencier davantage les fournisseurs sur la base des émissions incorporées, renforçant la valeur stratégique des voies d'azote à faible teneur en carbone.

Adoption Rapide de Formulations Spéciales et à Libération Lente

Les engrais spéciaux combinent l'efficacité nutritive avec des économies de main-d'œuvre, permettant aux agriculteurs d'adapter la disponibilité des nutriments à l'absorption des cultures et de réduire les passages en champ. En 2025, l'Université d'État de l'Iowa a développé un engrais azoté à libération lente à base de biochar breveté, conçu pour réduire le ruissellement agricole et améliorer l'efficacité des cultures. Cette technologie convertit la biomasse en un granulé d'engrais stable, retenant les nutriments et durable, visant à aligner la libération des nutriments sur les besoins de croissance des plantes. Les formulations liquides prospèrent en Amérique du Nord et en Europe, car elles s'intègrent aux grandes flottes de pulvérisateurs et offrent une couverture uniforme. Les engrais hydrosolubles dominent les systèmes de fertigation, en particulier dans les zones arides, grâce à leur dissolution complète et leur dosage précis. La hausse des coûts de main-d'œuvre et le resserrement des plafonds de nutriments renforcent le passage aux produits à libération contrôlée malgré les primes de prix. Les fabricants qui développent les technologies d'enrobage, de chélation et de dispersion sont en mesure de capter des marges, car ces formats à valeur ajoutée résistent à la tarification purement marchande.

Plateformes d'Application à Taux Variable Activées par l'Intelligence Artificielle

Les systèmes d'intelligence artificielle synthétisent les données météorologiques, la chimie du sol et les modèles de croissance des cultures pour fournir des prescriptions au niveau du champ qui améliorent l'efficacité d'utilisation des nutriments. En 2025, l'Éthiopie a lancé la Base de Données des Essais de Réponse à la Fertilisation des Cultures à l'Échelle Régionale pour l'Éthiopie

, passant des recommandations généralisées d'engrais à une gestion des nutriments spécifique au site et basée sur les données. Cette initiative visait à améliorer la productivité des cultures, entraînant une augmentation des rendements en blé de 25 à 38%. En utilisant l'intelligence artificielle et les Outils d'Aide à la Décision (OAD), l'approche minimise les déchets, améliore l'efficacité et contribue à des revenus agricoles plus élevés et à une meilleure durabilité agricole[2]Source : Institut Africain de Nutrition des Plantes (APNI), "Le Code dans les Cultures : Comment l'IA Révolutionne l'Utilisation des Engrais en Éthiopie," apni.net. Le service d'imagerie satellitaire de The Mosaic Company prédit les carences en phosphore et en potassium jusqu'à un mois avant l'apparition des symptômes visuels, permettant un traitement proactif qui préserve le rendement. Les boucles de rétroaction continues des capteurs intégrés dans les machines génèrent des ensembles de données propriétaires, renforçant la fidélité des utilisateurs et informant les améliorations des produits. À mesure que la connectivité s'étend aux agriculteurs de taille moyenne au ����é������ et en Ukraine, les outils d'intelligence artificielle soutiennent une demande incrémentale pour des mélanges spéciaux calibrés sur des cartes de taux algorithmiques.

Analyse de l'Impact des Contraintes

| Contrainte | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières | −0.7% | Régions dépendantes des importations dans le monde entier | Court terme (≤ 2 ans) |

| Plafonds réglementaires sur l'utilisation de l'azote en Europe | −0.5% | Union Européenne et autres marchés de l'Organisation de Coopération et de Développement Économiques | Moyen terme (2-4 ans) |

| Expansion des surfaces agricoles biologiques | −0.3% | Europe, Amérique du Nord et certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénurie d'eau pour la fertigation dans les régions arides | −0.4% | Moyen-Orient, Afrique du Nord, parties de l'Asie du Sud et de l'Amérique du Sud | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Expansion des Surfaces Agricoles Biologiques

L'expansion des surfaces agricoles biologiques réduit substantiellement la demande d'engrais azotés synthétiques tout en augmentant la demande d'engrais organiques, de biofertilisants et de compost. À mesure que la préférence des consommateurs pour les produits biologiques augmente, les terres agricoles certifiées se développent et interdisent les apports de nutriments synthétiques. Le Plan d'Action pour l'Agriculture Biologique de l'Union Européenne (2021-2030) constitue un élément fondamental de la Stratégie de la Ferme à la Fourchette, visant à atteindre un objectif d'au moins 25% des terres agricoles sous agriculture biologique d'ici 2030[3]Source : Commission Européenne, « Plan d'Action pour l'Agriculture Biologique », Commission Européenne, ec.europa.eu. L'agriculture biologique est pratiquée dans 188 pays, avec plus de 96 millions d'hectares de terres agricoles gérées biologiquement par au moins 4,5 millions d'agriculteurs en 2024[4]Source : Organisation des Nations Unies pour l'Alimentation et l'Agriculture (FAO), "Le Monde de l'Agriculture Biologique 2024," fao.org. Chaque hectare converti retire du volume du marché adressable pour les engrais chimiques, constituant un vent contraire structurel que la technologie ne peut pas compenser. Bien que les exploitations biologiques produisent souvent moins par hectare, leur tarification premium soutient la tendance des surfaces et atténue la demande à long terme dans les régions à revenus élevés.

Pénurie d'Eau pour la Fertigation dans les Régions Arides

Le succès de la fertigation dépend de la disponibilité fiable de l'eau. Israël a imposé des quotas d'eau agricole en 2024 après que la mer de Galilée ait atteint ses niveaux les plus bas depuis plusieurs décennies, forçant un passage vers des cultures tolérantes à la sécheresse avec des besoins en nutriments plus faibles. Les États occidentaux de l'Inde restreignent le forage de puits et l'électricité pour les pompes, limitant les heures d'irrigation et réduisant la demande d'engrais hydrosolubles. L'Afrique du Nord donne la priorité aux utilisateurs urbains et industriels, laissant l'agriculture faire face à des allocations réduites. Ces dynamiques modèrent l'adoption par ailleurs rapide des systèmes de fertigation, limitant le potentiel de croissance des engrais spéciaux dans les géographies les plus arides.

Analyse des Segments

Par Type : Les Engrais Simples Ancrent le Volume Mondial

Les engrais simples constituent le plus grand segment par type et représentaient 73,9% de la part du marché des engrais en 2025, avec une prévision de croissance à un CAGR de 6,2% jusqu'en 2031. L'urée, le plus grand segment au sein des engrais azotés, est privilégiée pour sa haute teneur en azote (46%) et sa polyvalence dans les applications en épandage, fertigation et foliaire. Cela en fait une option préférée pour les agriculteurs de riz, de blé et de maïs en Asie-Pacifique et en Amérique du Sud. Dans la catégorie des engrais phosphatés, le phosphate diammonique et le phosphate monoammonique dominent en raison de leurs ratios azote-phosphore (N-P) équilibrés et de leur solubilité rapide dans le sol, qui favorisent le développement précoce des racines. Indian Farmers Fertiliser Cooperative Limited a enregistré une hausse de 6% des ventes d'urée en 2025, à la suite de programmes de soutien gouvernementaux qui ont plafonné les prix de détail. Les producteurs intégrés en Chine et en Russie conservent des avantages d'échelle qui garantissent un approvisionnement stable, notamment pendant les pics saisonniers.

Les engrais complexes, qui combinent plusieurs nutriments en un seul granulé, représentent la part de marché restante et séduisent les agriculteurs qui recherchent la commodité et une nutrition équilibrée sans avoir besoin de mélanger des produits séparés. Les mélanges NPK dominent cette catégorie, avec des formulations conçues pour répondre aux carences régionales des sols et aux besoins spécifiques des cultures. Les complexes enrichis en micronutriments gagnent du terrain dans les zones présentant des carences documentées en zinc, bore ou fer, qui peuvent limiter le potentiel de rendement même lorsque les niveaux de macronutriments sont suffisants. Les macronutriments secondaires tels que le calcium, le magnésium et le soufre sont de plus en plus inclus dans les formulations complexes en raison de leur rôle dans l'amélioration de l'efficacité d'utilisation de l'azote et l'amélioration de la tolérance au stress. L'adoption des engrais complexes est particulièrement notable dans les régions à exploitations fragmentées et à accès limité aux conseils agronomiques, où les solutions pré-mélangées aident à minimiser le risque d'application déséquilibrée des nutriments et à rationaliser les processus d'approvisionnement.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par Forme : Les Formulations Spéciales Captent les Segments Premium

Les engrais conventionnels constituent la forme la plus importante et représentent 88,5% de la taille du marché des engrais en 2025, mais les agriculteurs des régions réglementées se tournent progressivement vers des formes à efficacité améliorée qui répondent aux objectifs environnementaux sans sacrifier le rendement. Ces produits, généralement des granulés ou des prills non enrobés, sont appliqués à l'aide d'épandeurs à la volée ou incorporés dans le sol lors du labour. La disponibilité des nutriments dépend de facteurs tels que l'humidité du sol, la température et l'activité microbienne. Leur faible coût de production et leur compatibilité avec les équipements agricoles existants soutiennent leur prévalence continue sur les marchés sensibles aux prix, notamment les céréales, les oléagineux et la canne à sucre. Les produits conventionnels sont de plus en plus remis en question par les restrictions réglementaires sur les taux d'application et par les préoccupations environnementales concernant le ruissellement des nutriments. Cela a conduit à un passage progressif vers des alternatives à efficacité améliorée, même dans les segments sensibles aux coûts.

Les engrais spéciaux devraient croître à un taux de croissance annuel composé (CAGR) de 6,3% au cours de la période 2026-2031. Cette croissance est portée par l'adoption de formulations à libération contrôlée, à libération lente, liquides et hydrosolubles, qui améliorent l'efficacité d'utilisation des nutriments et réduisent les besoins en main-d'œuvre. Les engrais à libération contrôlée, enrobés de polymères ou de soufre, libèrent les nutriments en fonction de la température et de l'humidité du sol, alignant la disponibilité des nutriments sur la demande des cultures et réduisant les pertes par lessivage de 20% à 40% par rapport aux engrais conventionnels. Les engrais à libération lente, formulés avec des produits chimiques tels que l'urée-formaldéhyde ou l'isobutylidène diurée, offrent une option rentable avec une libération prolongée des nutriments, les rendant adaptés aux applications pour les gazons et les plantes ornementales. Les engrais liquides connaissent une croissance significative en Amérique du Nord et en Europe, où les grandes exploitations les intègrent dans les systèmes de pulvérisateurs existants pour des applications foliaires ou de démarrage, assurant une couverture uniforme et une absorption rapide des nutriments par les plantes.

Par Mode d'Application : L'Application au Sol Domine, la Fertigation Gagne du Terrain

L'application au sol est le plus grand segment et représente 89,0% de la part du marché des engrais en 2025, confirmant son rôle de méthode de livraison par défaut pour les producteurs de céréales et d'oléagineux qui apprécient la rapidité et la familiarité avec les équipements. La taille du marché des engrais attribuable aux techniques au sol devrait s'étendre régulièrement, portée par les grandes surfaces et le soutien des subventions en Chine et en Inde, même si les plafonds d'utilisation des nutriments encouragent un placement plus ciblé. L'incorporation par labour ou injection reste essentielle pour l'ammoniac anhydre et l'urée, car l'enfouissement des granulés réduit le risque de volatilisation.

La fertigation devrait croître à un taux annuel composé de 6,3% de 2026 à 2031, à mesure que les systèmes de goutte-à-goutte et d'aspersion se répandent dans les régions à pénurie d'eau. Les grades spéciaux liquides et hydrosolubles captent la majeure partie de cette demande incrémentale, car ils se dissolvent complètement et peuvent être dosés en petites impulsions fréquentes correspondant à l'absorption des cultures. L'alimentation foliaire, bien que toujours une niche, bénéficie aux vignobles, vergers et légumes de serre qui ont besoin d'une correction rapide des micronutriments en fin de cycle de croissance. Ensemble, les méthodes de fertigation et foliaires créent une poche premium à l'intérieur du marché plus large des engrais, récompensant les fournisseurs capables de formuler des produits compatibles avec les filtres fins et les pulvérisateurs à faible volume.

Par Type de Culture : Les Grandes Cultures Ancrent le Volume, l'Horticulture Stimule la Croissance

Les grandes cultures constituent le plus grand type de culture et représentaient 81,9% du marché des engrais en 2025, leur conférant la plus grande part parmi les groupes de cultures. Des besoins élevés en nutriments, notamment en azote et en potasse, maintiennent la demande résiliente même lorsque les prix des matières premières s'assouplissent. Les cadres de subventions gouvernementaux en Inde et les plafonds de prix en Chine réduisent la sensibilité des agriculteurs aux fluctuations des prix du gaz naturel, soutenant les achats de base d'urée, de phosphate diammonique et de chlorure de potassium. Les grandes exploitations agricoles au ����é������ et aux É�ٲ��ٲ�-���Ծ��� mélangent de plus en plus de l'urée enrobée d'inhibiteur pour se conformer aux limites de ruissellement, ajoutant une valeur modeste à chaque tonne métrique vendue.

Les cultures horticoles devraient enregistrer un CAGR de 7,2% sur 2026-2031, le plus rapide parmi tous les segments de cultures. Les tomates de serre, les baies et les fleurs coupées justifient des coûts d'intrants plus élevés, car la qualité visuelle et la durée de conservation influencent directement la réalisation des prix. Les formulations hydrosolubles et à libération contrôlée dominent cet espace, alignant la libération des nutriments sur les cycles de croissance courts et les normes strictes en matière de résidus. Les gazons et les paysages ornementaux renforcent davantage la demande spéciale, car les terrains de golf et les terrains de sport nécessitent une couleur et une croissance régulières sans tontes excessives. Par conséquent, les segments premium au sein de l'horticulture et du gazon soutiennent l'expansion des marges pour les fournisseurs capables d'adapter les packages de micronutriments et les enrobages à libération lente aux spécificités des cultures, des sols et du climat, renforçant une trajectoire à valeur ajoutée sur le marché des engrais.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Asie-Pacifique est le plus grand segment géographique, représentant 43,9% de la part du marché des engrais en 2025, menée par la Chine et l'Inde. La capacité de production intérieure d'urée de la Chine a dépassé 80,45 millions de tonnes métriques en 2024, assurant un approvisionnement stable. Cependant, les installations plus anciennes à base de charbon pourraient faire face à des réglementations plus strictes sur les émissions, pouvant conduire à des opérations mises en veille et créant des opportunités pour les usines côtières à base de gaz équipées de technologies de capture du carbone. En Inde, le Ministère de l'Agriculture a rapporté que la consommation totale annuelle d'engrais pour 2023-24 était d'environ 60,1 millions de tonnes métriques. Sur ce total, 50,3 millions de tonnes métriques ont été produites localement, tandis que 17,7 millions de tonnes métriques ont été importées. En Asie du Sud-Est, la demande est portée par les plantations d'huile de palme, de riz et de caoutchouc. De plus, les raffineurs indonésiens testent des mélanges d'engrais à libération contrôlée dans de grandes rizières pour répondre aux exigences de certification de durabilité.

L'Afrique devrait enregistrer le taux de croissance annuel composé (CAGR) le plus rapide de 7,3% jusqu'en 2031. La demande d'engrais en Afrique subsaharienne est façonnée par la modernisation agricole, la croissance démographique et les efforts gouvernementaux pour atteindre l'autosuffisance alimentaire. Les taux d'application d'engrais dans la région sont considérablement inférieurs aux moyennes mondiales, indiquant un potentiel de croissance significatif à mesure que les infrastructures s'améliorent et que les défis d'accessibilité sont relevés. Le Nigeria et l'Afrique du Sud, les plus grandes économies de la région, se concentrent sur l'augmentation des capacités de production intérieure pour réduire la dépendance aux importations et stabiliser les prix. De plus, l'Éthiopie, le Kenya et la Tanzanie développent des installations de mélange qui importent de l'urée en vrac et du phosphate diammonique (DAP) pour créer des ratios NPK personnalisés adaptés aux cultures locales telles que le café, le thé et le maïs. Au Moyen-Orient, des pays comme l'Arabie Saoudite, les Émirats Arabes Unis et la Turquie combinent des capacités de production intérieure avec des importations pour répondre à la demande d'engrais, car les climats arides et les terres arables limitées restreignent la croissance agricole. La position stratégique de la Turquie en fait un hub logistique pour le commerce des engrais à travers l'Europe, l'Asie et l'Afrique.

L'Europe fait face à des plafonds stricts de nutriments et à des coûts énergétiques élevés qui limitent les volumes d'engrais simples mais stimulent les marges des engrais spéciaux. Les marchés d'Europe de l'Est, notamment l'Ukraine et la Russie, restent des exportateurs clés d'urée, de nitrate d'ammonium et de potasse. Cependant, l'instabilité géopolitique et les restrictions à l'exportation ont perturbé les flux commerciaux, redirigeant les volumes vers l'Asie et l'Afrique. Au Royaume-Uni, la politique agricole post-Brexit se concentre sur la gestion environnementale des terres, avec des subventions passant du soutien à la production aux services écosystémiques. Ce changement a exercé une pression supplémentaire sur la demande d'engrais conventionnels tout en créant des opportunités pour les produits biologiques et les biostimulants. Les producteurs de cultures en France et en Espagne investissent dans des épandeurs de précision pour se conformer aux limites d'azote sans déprimer la production céréalière, renforçant la demande de produits enrobés d'inhibiteurs.

Paysage Concurrentiel

La concentration du marché est moyenne, les cinq premiers acteurs, Nutrien Ltd., The Mosaic Company, ICL Group Ltd., CF Industries Holdings, Inc. et Yara International ASA, détenant une part de marché significative en 2025. The Mosaic Company est un producteur important de phosphate en Amérique du Nord et possède une capacité de production de potasse substantielle au Canada et au ����é������. La société utilise l'intégration verticale, allant de l'exploitation minière au mélange de produits finis, pour optimiser les marges tout au long de sa chaîne de valeur. Yara International ASA, basée en Norvège, est spécialisée dans les engrais azotés et les produits spéciaux, avec une présence mondiale dans la production, la distribution et les plateformes d'agronomie numérique. Ces plateformes combinent des recommandations nutritives avec des indicateurs de durabilité. Les initiatives stratégiques de la société se concentrent sur l'intégration en amont dans les matières premières, les coentreprises pour la production d'ammoniac vert et le développement de plateformes numériques pour améliorer la fidélisation des clients et permettre une tarification premium pour les services à valeur ajoutée.

Les concurrents plus petits gagnent du terrain en mélangeant des matières premières en vrac en NPK spécifiques à chaque région et en déployant des plateformes d'intelligence artificielle qui prescrivent des nutriments à l'échelle micro. Les perturbateurs émergents sur le marché comprennent des mélangeurs régionaux et des startups d'agriculture de précision qui contournent les canaux de distribution traditionnels. Ils proposent des ventes directes aux agriculteurs combinées à des services tels que les tests de sol, les prescriptions à taux variable et les rapports de durabilité. Ces entreprises captent des marges en personnalisant les formulations pour s'adapter aux conditions micro-climatiques et aux exigences spécifiques aux cultures. Elles s'approvisionnent souvent en matières premières en vrac auprès de producteurs établis et améliorent la valeur grâce à la personnalisation et aux conseils agronomiques.

Des opportunités sont présentes en Afrique subsaharienne et en Asie du Sud-Est en raison des faibles taux d'application et des chaînes d'approvisionnement fragmentées. Ces régions offrent des opportunités aux entreprises d'investir dans des capacités de mélange locales, des services de vulgarisation agronomique et des facilités de crédit pour relever les défis d'accessibilité. Le paysage concurrentiel est significativement influencé par les politiques gouvernementales, notamment les subventions, les droits de douane à l'importation et les restrictions à l'exportation. Ces facteurs peuvent rapidement modifier la part de marché entre les fournisseurs nationaux et internationaux, nécessitant de l'agilité dans l'approvisionnement et la logistique pour gérer efficacement les changements réglementaires.

Leaders du Secteur des Engrais

CF Industries Holdings, Inc.

ICL Group Ltd

Nutrien Ltd.

The Mosaic Company

Yara International ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : CF Industries Holdings, Inc., fabricant mondial d'hydrogène et de produits azotés, et POET, le plus grand producteur mondial de biocarburants, ont lancé un projet pilote en collaboration avec les principales coopératives agricoles. Le projet vise à établir une chaîne d'approvisionnement en engrais à faible teneur en carbone, démontrant comment les engrais azotés à faible teneur en carbone peuvent réduire significativement l'intensité carbone de la production de maïs. Cela facilite à son tour la production d'éthanol à faible teneur en carbone destiné aux carburants automobiles et aux marchés d'exportation.

- Décembre 2025 : Les entreprises publiques indiennes Rashtriya Chemicals and Fertilisers (RCF), National Fertilisers (NFL) et Indian Potash Limited (IPL) ont signé un Protocole d'Accord avec UralChem de Russie pour développer une usine d'urée en Russie avec une capacité de production annuelle de 2 millions de tonnes métriques. Cette coentreprise de 1,2 milliard USD vise à assurer des approvisionnements en engrais stables et à long terme pour l'Inde, avec un démarrage des opérations prévu pour 2027-28.

- Décembre 2025 : Coromandel International Limited a lancé « Fertinex », un engrais hydrosoluble développé pour les applications de fertigation sur le marché indien. Utilisant la technologie propriétaire Smart Signalling Technology, le produit améliore l'efficacité d'absorption des nutriments, soutient le développement racinaire et aide les cultures à gérer le stress biotique et abiotique.

- Juin 2025 : Indian Farmers Fertiliser Cooperative Limited (IFFCO) a établi sa première usine de production de nano-engrais à l'étranger à Curitiba, au ����é������, par le biais d'une coentreprise avec NANOFERT. L'installation est conçue pour produire 4,5 millions de litres de nano-engrais annuellement, visant à améliorer les rendements des cultures de maïs, de soja et de canne à sucre au ����é������.

Portée du Rapport sur le Marché Mondial des Engrais

L'engrais désigne tout matériau synthétique appliqué au sol ou aux tissus végétaux pour fournir les nutriments essentiels nécessaires à la croissance et au développement. Composés généralement d'azote, de phosphore et de potassium (NPK), les engrais améliorent la fertilité du sol, améliorent la rétention d'eau et augmentent les rendements des cultures. Le Rapport sur le Marché des Engrais est Segmenté par Type (Complexes et Simples), par Forme (Conventionnels et ����é�������ܳ�), par Mode d'Application (Fertigation, Foliaire et Sol), par Type de Culture (Grandes Cultures, Cultures Horticoles, et Gazon et Ornementaux), et par Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD) et de Volume (Tonnes Métriques).

| Complexes | ||

| Simples | Micronutriments | Bore |

| Cuivre | ||

| Fer | ||

| �Ѳ��Բ�����è���� | ||

| �ѴDZ������è�Ա� | ||

| Zinc | ||

| Autres | ||

| �����dz�� | Nitrate d'Ammonium | |

| Ammoniac Anhydre | ||

| ����� | ||

| Autres | ||

| �ʳ�Dz����é�� | Phosphate Diammonique (DAP) | |

| Phosphate Monoammonique (MAP) | ||

| Superphosphate Simple (SSP) | ||

| Triple Superphosphate (TSP) | ||

| Autres | ||

| Potassiques | Chlorure de Potassium (MoP) | |

| Sulfate de Potassium (SoP) | ||

| Autres | ||

| Macronutriments Secondaires | Calcium | |

| �Ѳ�����é�����ܳ� | ||

| Soufre | ||

| Conventionnels | |

| ����é�������ܳ� | Engrais à Libération Contrôlée (CRF) |

| Engrais Liquides | |

| Engrais à Libération Lente (SRF) | |

| Hydrosolubles |

| Fertigation |

| Foliaire |

| Sol |

| Grandes Cultures |

| Cultures Horticoles |

| Gazon et Ornementaux |

| Amérique du Nord | Canada |

| Mexique | |

| É�ٲ��ٲ�-���Ծ��� | |

| Reste de l'Amérique du Nord | |

| Europe | France |

| Allemagne | |

| Italie | |

| Pays-Bas | |

| Russie | |

| Espagne | |

| Ukraine | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Australie |

| Bangladesh | |

| Chine | |

| Inde | |

| ���Ի�Dz�é������ | |

| Japon | |

| Pakistan | |

| Philippines | |

| �ճ�ï�����Ի�� | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Argentine |

| ��������� | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Turquie |

| Arabie Saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Nigeria |

| Afrique du Sud | |

| Reste de l'Afrique |

| Par Type | Complexes | ||

| Simples | Micronutriments | Bore | |

| Cuivre | |||

| Fer | |||

| �Ѳ��Բ�����è���� | |||

| �ѴDZ������è�Ա� | |||

| Zinc | |||

| Autres | |||

| �����dz�� | Nitrate d'Ammonium | ||

| Ammoniac Anhydre | |||

| ����� | |||

| Autres | |||

| �ʳ�Dz����é�� | Phosphate Diammonique (DAP) | ||

| Phosphate Monoammonique (MAP) | |||

| Superphosphate Simple (SSP) | |||

| Triple Superphosphate (TSP) | |||

| Autres | |||

| Potassiques | Chlorure de Potassium (MoP) | ||

| Sulfate de Potassium (SoP) | |||

| Autres | |||

| Macronutriments Secondaires | Calcium | ||

| �Ѳ�����é�����ܳ� | |||

| Soufre | |||

| Par Forme | Conventionnels | ||

| ����é�������ܳ� | Engrais à Libération Contrôlée (CRF) | ||

| Engrais Liquides | |||

| Engrais à Libération Lente (SRF) | |||

| Hydrosolubles | |||

| Par Mode d'Application | Fertigation | ||

| Foliaire | |||

| Sol | |||

| Par Type de Culture | Grandes Cultures | ||

| Cultures Horticoles | |||

| Gazon et Ornementaux | |||

| Par Géographie | Amérique du Nord | Canada | |

| Mexique | |||

| É�ٲ��ٲ�-���Ծ��� | |||

| Reste de l'Amérique du Nord | |||

| Europe | France | ||

| Allemagne | |||

| Italie | |||

| Pays-Bas | |||

| Russie | |||

| Espagne | |||

| Ukraine | |||

| Royaume-Uni | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Australie | ||

| Bangladesh | |||

| Chine | |||

| Inde | |||

| ���Ի�Dz�é������ | |||

| Japon | |||

| Pakistan | |||

| Philippines | |||

| �ճ�ï�����Ի�� | |||

| Vietnam | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Argentine | ||

| ��������� | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient | Turquie | ||

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Nigeria | ||

| Afrique du Sud | |||

| Reste de l'Afrique | |||

��é�ھ��Ծ��پ��Dz� du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Nutriments primaires : N, P et K, Macronutriments secondaires : Ca, Mg et S, Micronutriments : Zn, Mn, Cu, Fe, Mo, B et autres

- TAUX MOYEN D'APPLICATION DES NUTRIMENTS - Il s'agit du volume moyen de nutriments consommés par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes cultures : Céréales, Légumineuses, Oléagineux et Cultures Fibreuses. Horticulture : Fruits, Légumes, Cultures de Plantation et Épices, Gazon et Ornementaux

| �Ѵdz�-����é | ��é�ھ��Ծ��پ��Dz� |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer les besoins nutritionnels, disponible sous diverses formes telles que granulés, poudres, liquides, hydrosolubles, etc. |

| Engrais Spécial | Utilisé pour une efficacité améliorée et une disponibilité des nutriments, appliqué par voie sol, foliaire et fertigation. Comprend les CRF, SRF, engrais liquides et engrais hydrosolubles. |

| Engrais à Libération Contrôlée (CRF) | Enrobés de matériaux tels que polymère, polymère-soufre et autres matériaux tels que les résines pour assurer la disponibilité des nutriments pour la culture tout au long de son cycle de vie. |

| Engrais à Libération Lente (SRF) | Enrobés de matériaux tels que le soufre, le neem, etc., pour assurer la disponibilité des nutriments pour la culture sur une période plus longue. |

| Engrais Foliaires | Comprennent à la fois des engrais liquides et hydrosolubles appliqués par voie foliaire. |

| Engrais Hydrosolubles | Disponibles sous diverses formes incluant liquide, poudre, etc., utilisés en mode d'application foliaire et par fertigation. |

| Fertigation | Engrais appliqués par différents systèmes d'irrigation tels que l'irrigation goutte-à-goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac Anhydre | Utilisé comme engrais, directement injecté dans le sol, disponible sous forme liquide gazeuse. |

| Superphosphate Simple (SSP) | Engrais phosphaté contenant uniquement du phosphore à une teneur inférieure ou égale à 35%. |

| Triple Superphosphate (TSP) | Engrais phosphaté contenant uniquement du phosphore à une teneur supérieure à 35%. |

| Engrais à Efficacité Améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces par rapport aux autres engrais. |

| Engrais Conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles incluant l'épandage à la volée, le placement en rangs, l'incorporation au labour, etc. |

| Micronutriments Chélatés | Engrais en micronutriments enrobés d'agents chélatants tels que EDTA, EDDHA, DTPA, HEDTA, etc. |

| Engrais Liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et par fertigation. |

Méthodologie de recherche

���ϲ����� suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement