Taille et parts de marché des communications radio bidirectionnelles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

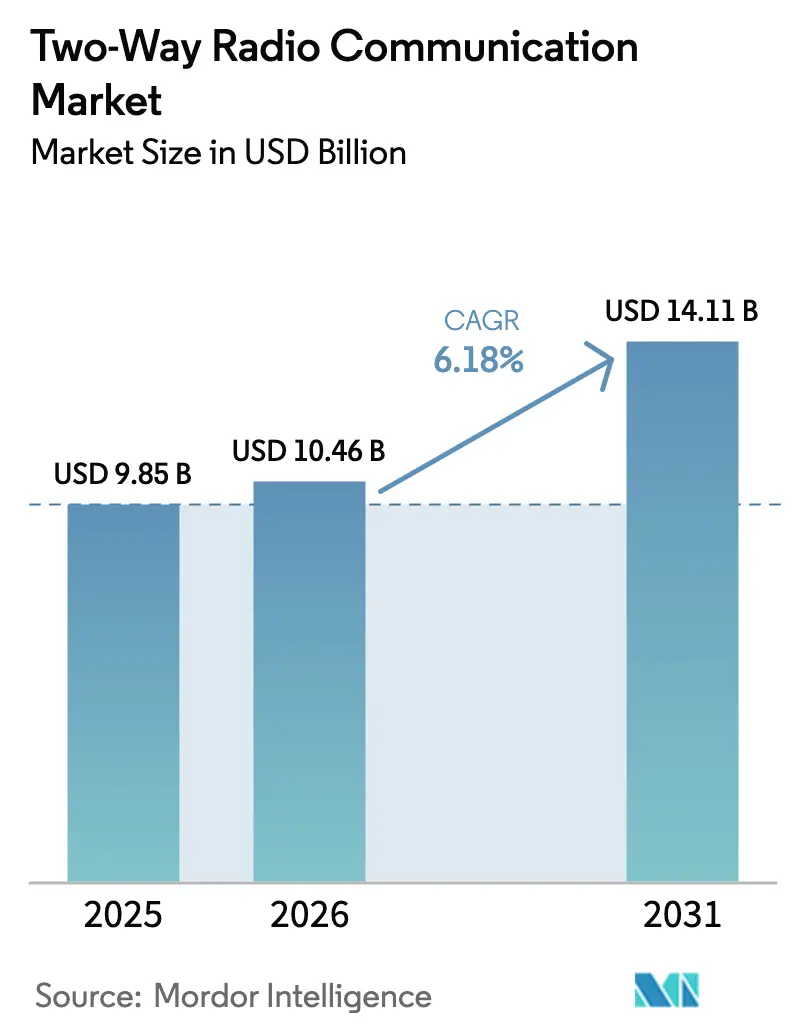

| Taille du Marché (2026) | 10.46 Milliards de dollars |

| Taille du Marché (2031) | 14.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des communications radio bidirectionnelles par ���ϲ�����

La taille du marché des communications radio bidirectionnelles en 2026 est estimée à 10,46 milliards USD, en hausse par rapport à la valeur de 2025 de 9,85 milliards USD, avec des projections pour 2031 indiquant 14,11 milliards USD, progressant à un TCAC de 6,18 % sur la période 2026-2031. L'élan d'adoption découle de la migration rapide vers les plateformes numériques de radio mobile terrestre (LMR), des règles strictes de réduction de la bande passante, et de la nécessité d'une voix de mission critique interopérable avec les données haut débit. Les agences de sécurité publique modernisent leurs flottes analogiques vieillissantes, tandis que les utilisateurs industriels dans la logistique, l'énergie et la fabrication considèrent les radios numériques comme des passerelles vers la télémétrie, le GPS et le diagnostic à distance. Les architectures LTE/DMR hybrides élargissent la base adressable car elles superposent les données haut débit sur des flux de travail push-to-talk éprouvés. Simultanément, les réseaux de campus LTE/5G privés reconfigurent les communications d'entreprise, créant des opportunités de partenariat pour les fournisseurs qui intègrent des modules cellulaires dans les radios. La pression sur les prix exercée par les ODM d'Extrême-Orient s'intensifie, mais les acteurs établis défendent leurs parts de marché grâce au chiffrement, au renforcement cybernétique et aux services de cycle de vie.

Principaux enseignements du rapport

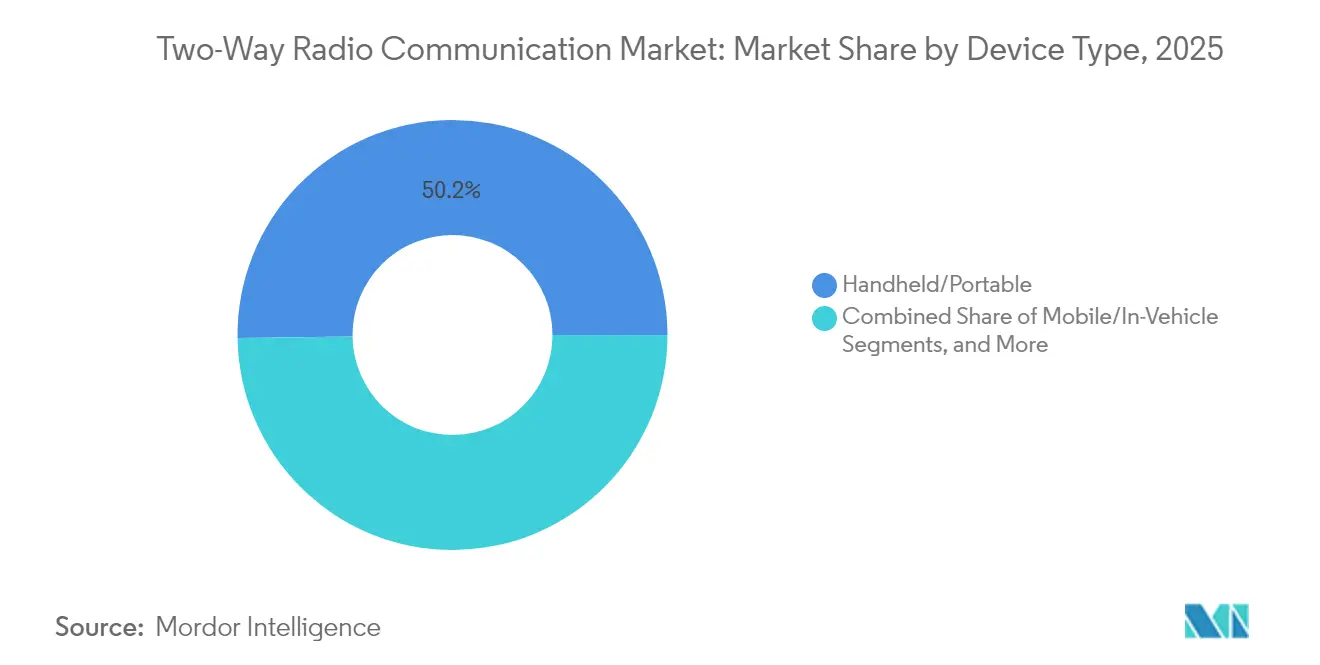

- Par type d'appareil, les unités portables/de poche ont dominé avec 50,22 % des parts de marché des communications radio bidirectionnelles en 2025, tandis que les systèmes mobiles/embarqués dans un véhicule devraient se développer à un TCAC de 7,66 % jusqu'en 2031.

- Par bande de fréquence, l'UHF (400-512 MHz) détenait une part de 44,12 % de la taille du marché des communications radio bidirectionnelles en 2025, tandis que la SHF (1-6 GHz) devrait progresser à un TCAC de 7,98 % jusqu'en 2031.

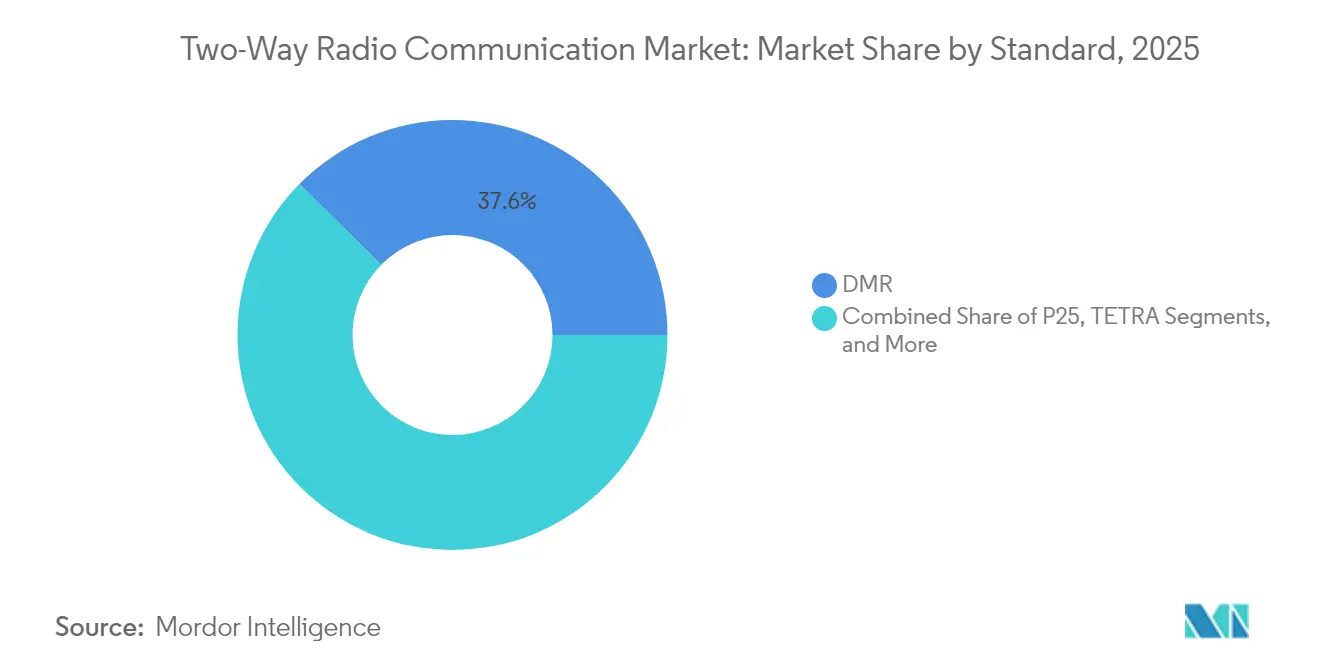

- Par norme, le DMR a capturé une part de 37,62 % du marché des communications radio bidirectionnelles en 2025, tandis que les technologies PoC (push-to-talk sur réseau cellulaire) enregistrent le TCAC le plus élevé à 9,05 % jusqu'en 2031.

- Par utilisateur final, le gouvernement et la sécurité publique représentaient une part de 40,62 % de la taille du marché des communications radio bidirectionnelles en 2025, tandis que le transport et la logistique progressent à un TCAC de 8,44 % jusqu'en 2031.

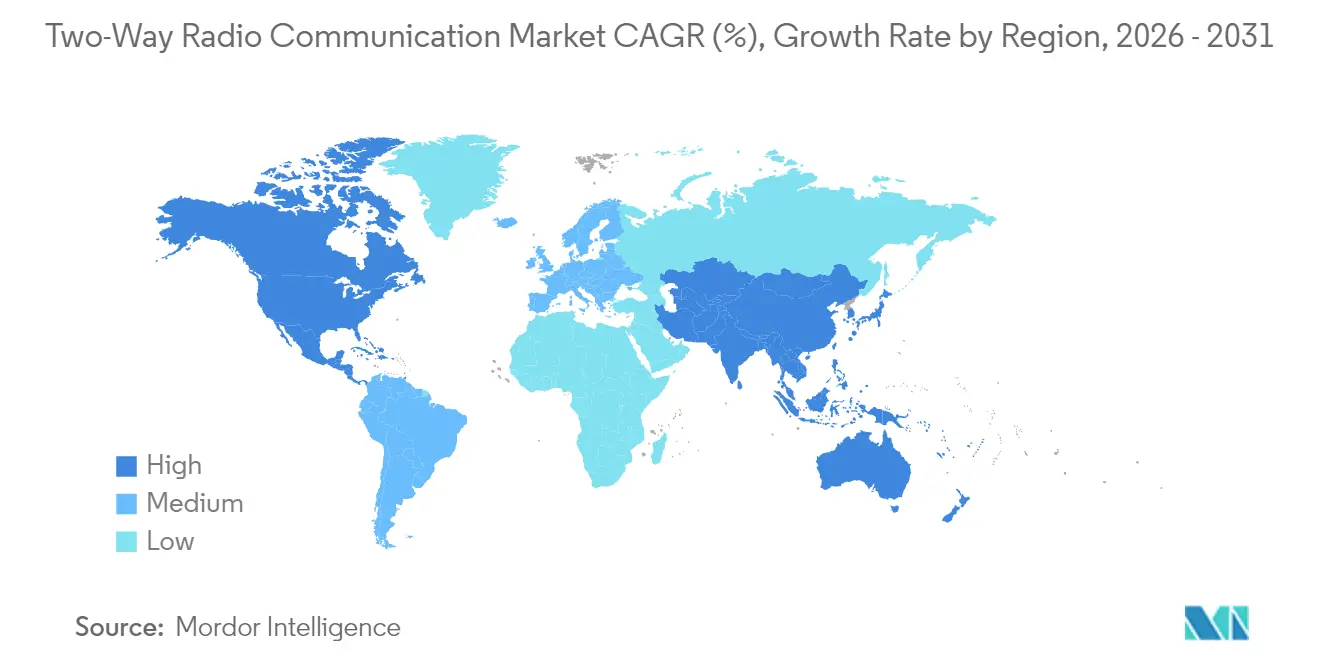

- Par géographie, l'Amérique du Nord commandait une part de 38,62 % du marché des communications radio bidirectionnelles en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des communications radio bidirectionnelles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Migration numérique de la base installée mondiale de LMR | +1.5% | Amérique du Nord, Europe, répercussions mondiales | Moyen terme (2-4 ans) |

| Réglementation sur la réduction de bande et le réaménagement du spectre (VHF/UHF) | +1.2% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Déploiements hybrides LTE/DMR croissants pour la sécurité publique | +1.8% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Prolifération des réseaux de campus LTE/5G privés | +1.1% | Mondial, premiers adoptants industriels | Long terme (≥ 4 ans) |

| Essor des projets d'infrastructure au Royaume-Uni (HS2, ports intelligents) | +0.8% | Royaume-Uni, corridors de transport de l'UE | Court terme (≤ 2 ans) |

| Demande d'économie circulaire pour les radios reconditionnées | +0.6% | Régions sensibles aux coûts | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

La migration numérique accélère la modernisation des communications de mission critique

Les transitions analogique-numérique doublent l'efficacité spectrale tout en intégrant le chiffrement, les fonctions de messagerie texte et de GPS que les agences de sécurité publique jugent indispensables. Les États et provinces de premier plan prévoient des budgets pour des mises à niveau P25 ou DMR qui unifient les canaux des pompiers, des services médicaux d'urgence et de la police à travers les comtés. L'obstacle économique s'atténue à mesure que les prix des terminaux numériques convergent avec ceux des terminaux analogiques, incitant les municipalités à renouveler leurs flottes plus tôt. Les gestionnaires de flottes dans les services publics et les transports relient la voix numérique aux systèmes SCADA et à la télématique pour rationaliser la gestion des pannes. Étant donné que les clés de chiffrement sont gérées de manière centralisée, les agences réduisent les risques de violation et se conforment aux mandats cybernétiques en constante évolution.

Les mandats de réduction de bande stimulent l'optimisation du spectre

Les régulateurs ont achevé le passage de 25 kHz à 12,5 kHz dans les bandes VHF/UHF américaines et envisagent désormais des divisions à 6,25 kHz, forçant des remises à niveau à travers les flottes d'entreprise.[1]Autorité australienne des communications et des médias, « Spectre de radio mobile terrestre », ACMA, acma.gov.au Des directives similaires se répandent au Canada, en Europe et dans certaines parties de l'Asie, accélérant les cycles de remplacement des répéteurs analogiques incapables de répondre à des largeurs de canal plus étroites. Les fabricants d'équipements vendent des radios TDMA à double intervalle de temps qui dépassent le quota et intègrent des canaux de données sans nouveau spectre. Les utilisateurs finaux font face à des coûts de reprogrammation et de tests sur site, mais citent une meilleure qualité audio et une durée de vie de batterie plus longue comme compensation. Le réaménagement du spectre pénalise davantage les acteurs établis lorsque les régulateurs réservent des tranches de sécurité publique pour le haut débit, poussant les agences vers des appareils multibandes ou hybrides.

L'intégration hybride LTE/DMR transforme les communications de sécurité publique

FirstNet et des réseaux LTE de service prioritaire comparables permettent aux agences de maintenir un push-to-talk prévisible tout en ajoutant de la bande passante pour la vidéo des caméras corporelles, les couches SIG et les flux de drones.[2]Motorola Solutions Inc., « Motorola Solutions publie ses résultats du quatrième trimestre et de l'année complète 2024 », Motorola Solutions, motorolasolutions.com Les appareils bi-mode basculent automatiquement entre la voix DMR et les données LTE, garantissant la continuité lorsque les réseaux commerciaux sont surchargés. Les centres de commandement disposent de tableaux de bord holistiques qui fusionnent la localisation automatique des véhicules (AVL), la répartition assistée par ordinateur (CAD) et la vidéo situationnelle sur un seul écran. La migration progressive protège les investissements LMR existants et allège les charges de formation. Les passerelles multi-supports réduisent également les lacunes de couverture dans les canyons ou les sous-sols en acheminant le trafic sur l'un ou l'autre support en fonction du signal disponible.

Les réseaux LTE/5G privés reconfigurent l'architecture des communications d'entreprise

Les mines à ciel ouvert, les raffineries et les ports intelligents déploient des réseaux LTE CBRS ou à spectre licencié pour couvrir les sites avec une couverture déterministe à faible latence. Les acheteurs industriels font alors fonctionner la voix sur IP (VoIP), le contrôle des véhicules à guidage automatique (AGV) et les capteurs IoT sur un seul réseau au lieu de systèmes Wi-Fi et LMR cloisonnés. Les fournisseurs du marché des communications radio bidirectionnelles répliquent en intégrant des emplacements SIM dans les radios, permettant le repli sur la voix lorsque la couverture cellulaire fait défaut. Les intégrateurs regroupent des cœurs EPC, des eNodeB et des terminaux robustes en tant que services gérés clés en main, un modèle commercial qui compense la banalisation du matériel. Les analystes s'attendent à ce que les sites cellulaires privés triplent d'ici 2030, contribuant à un nouveau pipeline pour les appareils hybrides.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Congestion du spectre dans les centres urbains | -0.9% | Mégapoles mondiales | Court terme (≤ 2 ans) |

| Substitution croissante par des smartphones robustifiés et le PoC | -1.2% | Segments d'entreprise sensibles aux coûts | Moyen terme (2-4 ans) |

| Pression sur les prix exercée par les marques ODM d'Extrême-Orient | -0.7% | Mondial, segments économiques | Court terme (≤ 2 ans) |

| Plafonnement des prix par l'Autorité de la concurrence et des marchés (CMA) sur le réseau Airwave au Royaume-Uni | -0.3% | Royaume-Uni | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

La congestion du spectre contraint l'expansion de la radio traditionnelle

Les bandes VHF/UHF urbaines souffrent du chevauchement des canaux de taxis, de sécurité et d'événements qui font monter les interférences et les frais de licences. Les planificateurs de sécurité publique doivent superposer des micro-cellules ou migrer vers les bandes 700/800 MHz pour remédier aux zones mortes, ce qui augmente les dépenses d'investissement. Le partage dynamique et les radios cognitives promettent un soulagement, mais introduisent une complexité politique et des retards de certification. La rareté des canaux prolonge les cycles d'autorisation pour les nouveaux systèmes, allongeant les délais de déploiement. Cette contrainte pousse les entreprises vers des applications PoC qui utilisent le spectre LTE existant au lieu de soumissionner pour de rares fréquences mobiles terrestres, ce qui fragmente le pool adressable pour les fournisseurs traditionnels.

Les smartphones robustifiés présentent des alternatives viables à la radio

Les smartphones IP68 dotés de boutons push-to-talk programmables imitent l'ergonomie des radios tout en offrant des écosystèmes Android complets.[3]Sonim Technologies, « Solutions mobiles robustifiées », Sonim Technologies, sonimtech.com Les abonnements PoC mensuels démarrent bien en dessous des frais d'utilisation de la téléphonie tronquée analogique, les rendant attractifs pour l'hôtellerie, le commerce de détail et les petits entrepôts. Les durées de vie des batteries se sont rapprochées d'un quart de travail complet de 12 heures, et les profils MCX (services de mission critique) sur la 5G promettent une voix prioritaire. Cependant, les agences restent prudentes quant à la dépendance au réseau cellulaire lors de catastrophes. Les fabricants de radios commercialisent désormais des appareils « convergés » dotés de doubles boutons PTT pour fidéliser les acheteurs à faible investissement. Les obstacles liés à la formation et aux politiques persistent, mais la tendance à la substitution réduit les volumes unitaires dans le segment inférieur.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type d'appareil : la portabilité stimule le leadership sur le marché

Les radios portables/de poche ont conservé 50,22 % des parts de marché des communications radio bidirectionnelles en 2025, confirmant la centralité de la mobilité personnelle sur les planchers d'usine et les scènes d'incident. Leur conception légère et à clip de ceinture convient aux premiers intervenants et aux opérateurs de grues qui ne peuvent pas dépendre de l'alimentation du véhicule. La migration des fonctionnalités reproduit l'expérience utilisateur des smartphones — écrans tactiles, Wi-Fi et modules caméra — tout en préservant les boutons compatibles avec les gants. Les balises Bluetooth basse énergie se couplent avec les casques de protection auditive pour simplifier les flux de travail en zones dangereuses. Les appareils mobiles/embarqués dans un véhicule surpasseront la croissance globale avec un TCAC de 7,66 % à mesure que les flottes numérisent la logistique. Les écrans montés sur tableau de bord fusionnent la voix, la navigation et la journalisation électronique, réduisant les risques de conduite distraite et la charge administrative.

Les segments de deuxième rang, tels que les stations de base et les répéteurs, se développent lentement car de nombreuses agences réutilisent les tours en remplaçant simplement les contrôleurs et les excitateurs. Néanmoins, les répéteurs gérés dans le cloud permettent des mises à jour du micrologiciel et des analyses de performance qui améliorent le temps moyen de réparation. Les micro-répéteurs alimentés par batterie comblent les lacunes de couverture métropolitaine dans les tunnels et les immeubles de grande hauteur. Les fournisseurs regroupent des extensions de garantie et une surveillance de l'état à distance pour compenser le ralentissement de la vélocité matérielle. En conséquence, le marché des communications radio bidirectionnelles intègre de la valeur dans les logiciels et les services plutôt que dans du matériel neuf, positionnant les fabricants d'équipement d'origine (OEM) pour des revenus récurrents.

Par bande de fréquence : la domination de l'UHF face au défi des hautes fréquences

La part de 44,12 % de l'UHF dans le marché des communications radio bidirectionnelles reflète son mélange idéal de pénétration dans les bâtiments et de praticité des antennes. Les centres commerciaux, les stades et les services d'incendie s'appuient sur l'UHF pour couvrir les cages d'escalier et les garages souterrains. Pourtant, les liaisons SHF (1-6 GHz) se composeront à 7,98 % jusqu'en 2031 à mesure que les équipements de périphérie LTE backhauling privés et Wi-Fi 6E prennent de l'essor. Les terminaux SHF intègrent des eSIM et des antennes patch à faible gain qui utilisent des tranches CBRS ou d'opérateurs locaux, offrant 200 Mbps pour les drones vidéo. La VHF reste ancrée dans les zones forestières et marines, où une portée en visibilité directe de 64 km surpasse l'encombrement du terminal portable.

Les fréquences plus élevées imposent des longueurs d'onde plus courtes, permettant des antennes compactes mais exigeant des grilles de sites plus denses. Pour minimiser le coût total de possession, les intégrateurs déploient des radios multibandes qui basculent entre VHF, UHF et 700/800 MHz, réduisant les déplacements de techniciens. La taille du marché des communications radio bidirectionnelles pour les portables bibandes devrait augmenter en termes absolus, même si les ventes d'unités monobande se stabilisent. Les agences évaluent les compromis de couverture, optant souvent pour une architecture mixte : UHF pour l'intérieur et LTE privé SHF pour les applications riches en données.

Par norme : le leadership du DMR remis en cause par l'innovation PoC

Le DMR a capturé 37,62 % des parts de marché des communications radio bidirectionnelles en 2025 grâce à l'efficacité TDMA qui réduit la congestion des canaux sans sites propriétaires. Les réseaux interopérables de niveau II séduisent les municipalités sensibles aux budgets qui migrent depuis l'analogique, tandis que le trunking de niveau III correspond aux fonctionnalités P25 à moindre coût. Pourtant, le TCAC de 9,05 % du PoC signale des acheteurs sur de nouveaux marchés qui sautent les répéteurs et itinèrent sur les données des opérateurs. Les organismes de normalisation finalisent MCPTT Release 17, abaissant les objectifs de latence en dessous de 300 ms et réduisant l'avantage du LMR. Néanmoins, le P25 conserve sa suprématie dans les contextes de mission critique américains en raison du chiffrement AES-256 et des tests de conformité rigoureux.

Le NXDN et le dPMR servent les utilisateurs industriels légers ayant besoin de clarté numérique avec des budgets limités. Le TETRA domine dans les métros européens et les aéroports, mais fait face à des cycles de fin de vie à mesure que les essais du FRMCS 5G (système de communication mobile ferroviaire futur) progressent. Sur la période de prévision, le marché des communications radio bidirectionnelles verra des radios « définies par logiciel » multi-protocoles qui basculent entre les formes d'ondes DMR et LTE à la demande, protégeant les dépenses d'investissement contre l'obsolescence des normes. Les revenus des services augmentent à mesure que les intégrateurs hébergent des serveurs de gestion des clés et des portails de programmation par liaison radio.

Par secteur d'utilisateur final : la domination de la sécurité publique face au défi de la logistique

Le commandement de 40,62 % du gouvernement et de la sécurité publique sur la taille du marché des communications radio bidirectionnelles reste ancré dans les flux de financement statutaires et les mandats de sécurité vitale. Les subventions fédérales compensent les primes des terminaux multibandes dépassant 1 500 USD par unité, maintenant les marges des OEM. Les consoles de répartition intègrent les flux NG911, la répartition assistée par ordinateur (CAD) et des plugins de reconnaissance faciale qui améliorent la conscience situationnelle. Pendant ce temps, le transport et la logistique, aidés par les poussées du commerce électronique, progresseront à un TCAC de 8,44 % alors que les centres de transbordement recherchent une coordination instantanée. Les préparateurs d'entrepôt utilisent des casques connectés Bluetooth pour réduire les taux d'erreurs de préparation et respecter les délais d'expédition le jour même.

Les services publics investissent dans des radios de chantier certifiées pour 60°C et les zones à risque d'arc électrique, couplant souvent les données des capteurs de santé des actifs sur le même support. Les clients du pétrole et du gaz spécifient des terminaux intrinsèquement sûrs (IS) avec des classifications de température T4, une niche où la tarification premium persiste. L'hôtellerie et le commerce de détail se tournent vers le PoC pour réduire les frais généraux d'infrastructure, tout en louant des radios sous contrat pour les saisons de pointe. Parce que chaque secteur vertical valorise la disponibilité, les accords de niveau de service couvrant le renouvellement des batteries, la mise à jour des logiciels et le remplacement à chaud 24/7 restent essentiels à la fidélisation des fournisseurs, garantissant des rentes de service stables même lorsque les prix de vente moyens (ASP) du matériel baissent.

Analyse géographique

L'Amérique du Nord a conservé 38,62 % du marché des communications radio bidirectionnelles en 2025, soutenue par les déploiements FirstNet, les mandats d'interopérabilité au niveau des États et le remplacement des flottes analogiques vieillissantes. Les subventions municipales ont couvert les mises à niveau des radios multibandes pour les pompiers, la police et les services médicaux d'urgence, stimulant les expéditions de niveau premium. L'intégration du haut débit pour la sécurité publique stimule la demande de portables compatibles LTE et de routeurs véhiculaires qui se connectent au P25. Les dépenses du secteur privé proviennent des corridors pétrochimiques le long de la côte du Golfe, qui adoptent le LTE/LMR convergé pour la résilience face aux ouragans. Les revenus des services dépassent désormais le matériel dans la région, reflétant des contrats de services gérés étendus.

L'Asie-Pacifique devrait enregistrer un TCAC de 7,75 % jusqu'en 2031, soutenu par des mégaprojets ferroviaires, portuaires et manufacturiers en Chine, en Inde et en Asie du Sud-Est. Les ministères de la sécurité publique en Indonésie et aux Philippines passent directement aux réseaux tronqués numériques, intégrant GPS et connexions biométriques. L'automatisation des usines stimule des pilotes LTE privés utilisant le spectre 3,5 GHz et l'informatique en périphérie, stimulant la demande d'appareils hybrides. Les ODM locaux sous-cotent les marques mondiales, mais les multinationales remportent encore les appels d'offres de niveau critique nécessitant le chiffrement et les certifications pour zones dangereuses. Les sociétés minières australiennes sont pionnières dans les mines 5G autonomes, un modèle susceptible d'être reproduit en Amérique latine.

L'Europe maintient une croissance régulière mais modérée à mesure que les pays harmonisent l'itinérance TETRA transfrontalière et investissent dans le haut débit 700 MHz pour le ferroviaire et les services d'urgence. Les réglementations sur la durabilité encouragent l'acquisition de radios reconditionnées, soutenant les circuits de l'économie circulaire. La région est également confrontée à des plafonds de coûts, tels que le plafond de prix de l'Autorité de la concurrence et des marchés du Royaume-Uni sur les tarifs Airwave, poussant les acteurs établis à se diversifier dans les logiciels. Le Moyen-Orient et l'Afrique apportent des gains supplémentaires via des déploiements de sécurité pour des méga-événements et des installations pétrolières, bien que le risque politique tempère les contrats à long terme. L'Amérique latine connaît des mises à niveau sporadiques liées aux allocations fiscales pour la sécurité publique et aux expansions minières au Chili et au Pérou.

Paysage concurrentiel

Le marché des communications radio bidirectionnelles présente une concentration modérée : Motorola Solutions, Hytera et L3Harris s'appuient sur de vastes portefeuilles de brevets et des certifications au niveau national pour maintenir des primes de prix. Les concurrents ODM de Chine et de Corée du Sud se concurrencent sur les coûts, inondant les unités analogiques et numériques d'entrée de gamme inférieures à 200 USD en Amérique latine et en Afrique. Pourtant, les niches de haute sécurité et de sécurité intrinsèque restent protégées en raison de tests rigoureux et de contrôles à l'exportation. L'axe stratégique s'est déplacé vers les logiciels, les acteurs établis regroupant des consoles de commandement cloud, des analyses d'incidents assistées par IA et un provisionnement par liaison radio qui génèrent des frais récurrents.

Les intégrations LTE hybrides attirent des accords de convergence : Motorola a acquis un fournisseur de cœur CBRS en 2024, tandis que Hytera a lancé un terminal bi-mode PoC/DMR ciblant la logistique. L3Harris a pivoté vers « L3Harris en tant que service », regroupant radios, logiciels et support de cycle de vie sur abonnement pour lisser les dépenses en capital des agences de comté. Pendant ce temps, les fournisseurs de plateformes PoC s'associent à des groupes d'opérateurs pour offrir un push-to-talk basé sur eSIM qui s'intègre à Microsoft Teams, séduisant les acheteurs informatiques d'entreprise. Les litiges sur les brevets codec et TDMA persistent, ajoutant une charge de redevances aux acteurs plus petits.

La diversification de la chaîne d'approvisionnement s'accélère après la pandémie, les OEM localisant l'assemblage final au Mexique, en Pologne et en Malaisie pour atténuer les risques tarifaires et logistiques. Les pénuries de puces ont incité les fabricants de radios à reconcevoir les cartes autour de microcontrôleurs facilement disponibles, accélérant la certification via des architectures définies par logiciel. Les pressions ESG poussent les fournisseurs à introduire des programmes de recyclage des batteries et des composants conformes RoHS-3. L'intensité concurrentielle dépendra de la capacité des fournisseurs à intégrer l'annulation acoustique du bruit assistée par IA, l'analyse cloud et le renforcement de la cybersécurité sans faire grimper la nomenclature des matériaux.

Leaders du secteur des communications radio bidirectionnelles

Motorola Solutions, Inc.

Hytera Communications Corporation Limited

L3Harris Technologies, Inc.

Icom Incorporated

Sepura Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : L3Harris Technologies a obtenu un contrat de 300 millions USD du Département de la Défense des É�ٲ��ٲ�-���Ծ��� pour fournir des radios tactiques aux forces d'opérations spéciales.

- Septembre 2024 : Hytera Communications a dévoilé des portables DMR intrinsèquement sûrs ciblant les utilisateurs du pétrole et du gaz avec un coût de possession total réduit.

Portée du rapport mondial sur le marché des communications radio bidirectionnelles

Le terme « radio bidirectionnelle » désigne une technologie qui permet aux personnes de communiquer entre elles via des ondes radio. Chaque utilisateur dispose d'une unité radio qui transmet et reçoit de la voix et des données via des ondes radio. Un système de radio bidirectionnelle peut être aussi simple que deux radios connectées directement l'une à l'autre ou aussi complexe qu'un réseau national chiffré. Le marché mondial de la radio bidirectionnelle est segmenté par type (analogique, numérique), secteur d'utilisateur final (utilisation professionnelle (gouvernement et sécurité publique, services publics, industrie et commerce), utilisation privée) et géographie.

| Portable / de poche |

| Mobile / embarqué dans un véhicule |

| Station de base / répéteur |

| VHF (25-174 MHz) |

| UHF (400-512 MHz) |

| 700/800/900 MHz |

| SHF (1-6 GHz incl. 900 MHz ISM) |

| DMR |

| P25 |

| TETRA |

| NXDN |

| dPMR |

| PoC (push-to-talk sur réseau cellulaire) |

| Gouvernement et sécurité publique |

| Services publics et énergie |

| Transport et logistique |

| Industrie et fabrication |

| Construction et mines |

| Pétrole et gaz |

| Hôtellerie et commerce de détail |

| Éducation et sécurité du campus |

| Autres secteurs d'utilisateurs finaux |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | CCG |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| ����������� | |

| Reste de l'Afrique |

| Par type d'appareil | Portable / de poche | |

| Mobile / embarqué dans un véhicule | ||

| Station de base / répéteur | ||

| Par bande de fréquence | VHF (25-174 MHz) | |

| UHF (400-512 MHz) | ||

| 700/800/900 MHz | ||

| SHF (1-6 GHz incl. 900 MHz ISM) | ||

| Par norme | DMR | |

| P25 | ||

| TETRA | ||

| NXDN | ||

| dPMR | ||

| PoC (push-to-talk sur réseau cellulaire) | ||

| Par secteur d'utilisateur final | Gouvernement et sécurité publique | |

| Services publics et énergie | ||

| Transport et logistique | ||

| Industrie et fabrication | ||

| Construction et mines | ||

| Pétrole et gaz | ||

| Hôtellerie et commerce de détail | ||

| Éducation et sécurité du campus | ||

| Autres secteurs d'utilisateurs finaux | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | CCG | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| ����������� | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des communications radio bidirectionnelles en 2026 ?

Il s'élève à 10,46 milliards USD et est en bonne voie pour atteindre 14,11 milliards USD d'ici 2031.

Quelle région est en tête des dépenses en radios professionnelles ?

L'Amérique du Nord détient 38,62 % des revenus de 2025 en raison de FirstNet et des mandats de modernisation à l'échelle des États.

Quelle catégorie d'appareils connaît la croissance la plus rapide ?

Les systèmes mobiles/embarqués dans un véhicule devraient progresser à un TCAC de 7,66 % jusqu'en 2031.

Les smartphones remplacent-ils les radios traditionnelles ?

Les smartphones robustifiés dotés du PoC gagnent des parts pour les tâches non critiques, mais les agences de sécurité publique s'appuient toujours sur le LMR pour la voix de mission critique.

Quelle norme domine l'espace des radios professionnelles ?

La radio mobile numérique (DMR) a capturé 37,62 % des expéditions de 2025, équilibrant coût et interopérabilité.

Quel sera l'impact du LTE privé sur le secteur ?

Les réseaux LTE/5G privés créent une demande pour des appareils hybrides qui combinent la fiabilité du push-to-talk avec les données haut débit.

Dernière mise à jour de la page le: