Taille et part de marché des équipements anti-brouillage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 5.77 Milliards de dollars |

| Taille du Marché (2030) | 9.01 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements anti-brouillage par ���ϲ�����

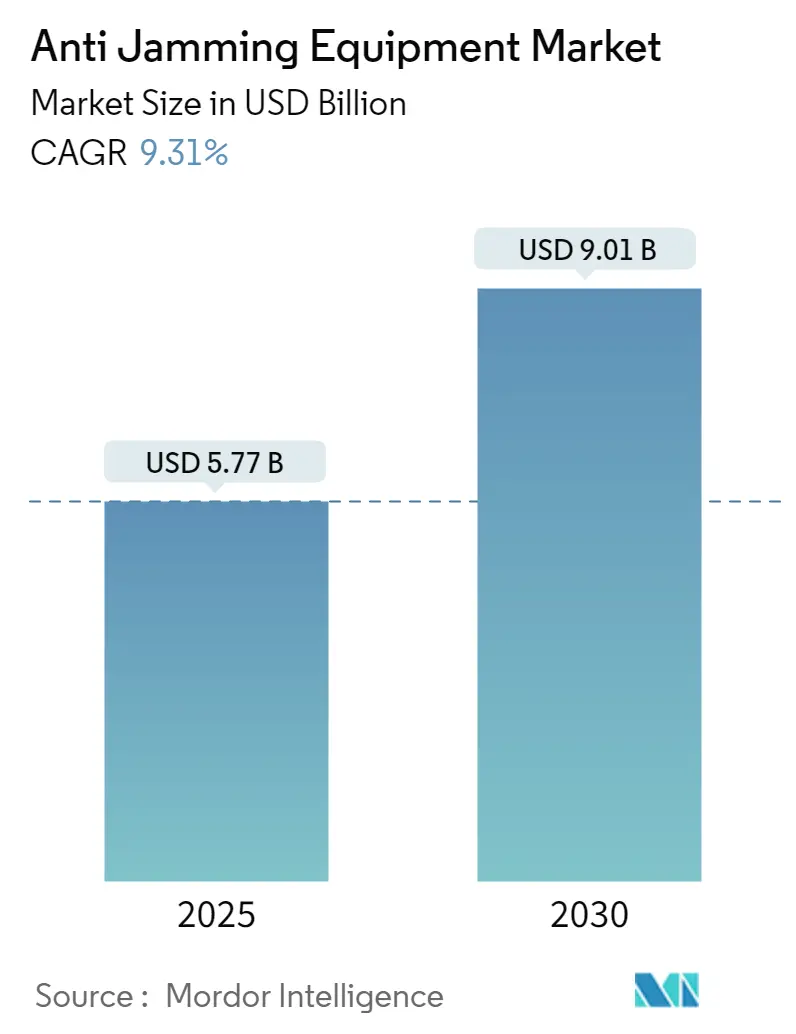

La taille du marché des équipements anti-brouillage est estimée à 5,77 milliards USD en 2025, et devrait atteindre 9,01 milliards USD d'ici 2030, à un TCAC de 9,31 % pendant la période de prévision (2025-2030).

La croissance découle d'une demande accrue de solutions de positionnement, navigation et synchronisation (PNT) résilientes, alors que les capacités de guerre électronique se répandent à l'échelle mondiale. Les programmes de modernisation militaire visent à combler les vulnérabilités GPS mises en évidence lors du conflit en Ukraine, où les forces de première ligne des deux camps ont perturbé à plusieurs reprises les signaux satellitaires. L'investissement parallèle dans de nouvelles constellations en orbite terrestre basse (LEO) élargit la base adressable pour les récepteurs anti-brouillage de nouvelle génération, tandis que la formation de faisceaux numériques optimisée par intelligence artificielle améliore la vitesse et la précision de détection des interférences. Les mandats réglementaires relatifs aux récepteurs aéronautiques double fréquence et multiconstellation, ainsi que les normes de navigation électronique (e-navigation) dans le domaine maritime, ajoutent une opportunité commerciale de rétrofit considérable. Les régimes de contrôle des exportations créent des lacunes d'approvisionnement régionales que les fournisseurs nationaux peuvent combler, notamment en Asie-Pacifique, où les constellations BeiDou, QZSS et NavIC ancrent des ambitions souveraines en matière de PNT.

Points clés du rapport

- Par type de récepteur, les unités militaires et de qualité gouvernementale détenaient 61,3 % de la part de marché des équipements anti-brouillage en 2024, et les unités commerciales/de transport sont prévues pour croître à un TCAC de 10,2 % jusqu'en 2030.

- Par plateforme, les applications terrestres représentaient 33,7 % de la taille du marché des équipements anti-brouillage en 2024, et les terminaux spatiaux progressent à un TCAC de 11,9 % jusqu'en 2030.

- Par technique anti-brouillage, l'orientation de faisceau était en tête avec 28,4 % de part de revenus en 2024, tandis que la formation de faisceaux numériques enregistre le TCAC le plus rapide à 12,6 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord commandait 38,6 % de part en 2024, tandis que l'Asie-Pacifique enregistre un TCAC de 12,7 % entre 2025 et 2030.

Tendances et perspectives mondiales du marché des équipements anti-brouillage

Tableau d'analyse de l'impact des moteurs

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande de GPS/GNSS dans les opérations C4ISR modernisées | 2.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Déploiement rapide de plateformes sans pilote et autonomes nécessitant un PNT assuré | 2.1% | Mondial, dirigé par l'Amérique du Nord, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Mandats pour un PNT résilient dans les secteurs civils à sécurité critique (aviation DFMC, e-navigation maritime) | 1.6% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Prolifération de brouilleurs à faible coût basés sur la SDR dans les conflits de zone grise | 1.9% | Mondial, particulièrement dans les régions sujettes aux conflits | Court terme (≤ 2 ans) |

| Adoption du GNSS authentifié (Galileo OSNMA, GPS M-code) ouvrant un cycle de rétrofit | 1.4% | Europe et Amérique du Nord initialement, en expansion mondiale | Moyen terme (2-4 ans) |

| IA/ML embarqué augmentant la détection des interférences en temps réel et la formation de faisceaux | 1.7% | Mondial, dirigé par les marchés avancés technologiquement | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Forte demande de GPS/GNSS dans les opérations C4ISR modernisées

Les architectures modernes de commandement, contrôle, communications, informatique, renseignement, surveillance et reconnaissance dépendent d'un positionnement centimétrique et d'une synchronisation à la nanoseconde. Le Réseau Tactique Intégré de l'Armée américaine spécifie désormais une précision de 10 m sous un brouillage de 40 dB, établissant un niveau de performance que les récepteurs commerciaux ne peuvent pas atteindre. [1]Andrew White, "Tests de résilience GPS par l'Armée," Army Technology, army-technology.comLes branches des services font également référence à la STANAG 4751 de l'OTAN pour aligner les exigences des récepteurs anti-brouillage entre les forces alliées. Les enseignements tirés de l'Ukraine montrent que la dégradation du PNT se répercute sur le contrôle du tir d'artillerie, la fusion des données ISR et la synchronisation des liaisons de données, ce qui a conduit à un déploiement accéléré de récepteurs durcis. Les déploiements hybrides combinant des nœuds Starlink avec des équipements anti-brouillage de qualité militaire ont permis aux unités ukrainiennes de rester connectées malgré des attaques RF concertées. La standardisation interservices et l'expérience sur le terrain cimentent ensemble une dynamique d'approvisionnement soutenue pour des solutions anti-brouillage de premier ordre. [2]Patrick Tucker, "Starlink améliore la connectivité en première ligne," Defense One, defenseone.com

Déploiement rapide de plateformes sans pilote et autonomes nécessitant un PNT assuré

Les ravitailleurs aériens autonomes tels que le MQ-25 Stingray de la Marine américaine intègrent des réseaux CRPA de moins de 2 kg qui offrent 35 dB d'annulation, établissant de nouveaux référentiels SWaP-C. Les fabricants de drones commerciaux emboîtent le pas alors que les régulateurs durcissent les règles relatives au vol hors ligne de vue (BVLOS) ; les propositions de téléidentification à distance de la FAA favorisent implicitement les récepteurs qui authentifient le GPS et suppriment la mystification. Des fournisseurs comme infiniDome revendiquent une disponibilité de liaison de 99,9 % en situation de déni simulé, en s'appuyant sur l'apprentissage automatique pour prédire les comportements des brouilleurs. Étant donné que les véhicules sans pilote ne peuvent pas compter sur des pilotes humains pour la navigation à l'estime, le PNT assuré reste essentiel à la mission, poussant l'adoption des équipements anti-brouillage plus profondément dans les écosystèmes de l'aérospatiale civile et de la robotique. [3]Gidget Fuentes, "Avancées PNT du MQ-25 de la Marine," Naval News, navalnews.com

Prolifération de brouilleurs à faible coût basés sur la SDR dans les conflits de zone grise

Les dispositifs SDR disponibles dans le commerce, dont le prix est inférieur à 1 000 USD, peuvent désormais saturer les bandes L1 et L2 sur des dizaines de kilomètres, démocratisant les capacités d'attaque électronique. Des rapports de terrain en provenance d'Ukraine font état d'une adaptation extensive de matériel grand public en brouilleurs tactiques, contraignant les défenseurs à entrer dans un cycle d'innovation rapide. Les interférences agiles qui sautent d'une fréquence à l'autre ou imitent les formes d'onde GPS dégradent les antennes d'annulation de signal héritées, ce qui pousse les services d'approvisionnement à se tourner vers la formation de faisceaux numériques couplée à des classificateurs IA. Cette escalade attaque-défense garantit une demande récurrente pour des architectures anti-brouillage évolutives et à définition logicielle.

IA/ML embarqué augmentant la détection des interférences en temps réel et la formation de faisceaux

L3Harris intègre des moteurs d'inférence dans ses derniers réseaux CRPA, atteignant une caractérisation des menaces en moins de 10 ms et une orientation instantanée du faisceau. Des essais universitaires montrent que des classificateurs neuronaux isolent les signatures des brouilleurs avec une précision de 95 %, réduisant les taux de fausses alarmes et la latence. Les processeurs en périphérie réduisent le trafic réseau et la consommation d'énergie, rendant les contre-mesures sophistiquées viables pour les plateformes à contraintes de taille. Des fournisseurs civils comme NovAtel intègrent des algorithmes similaires dans leurs cartes OEM7, illustrant un transfert technologique qui élargit le volume adressable tout en maintenant des performances de qualité défense.

Tableau d'analyse de l'impact des freins

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| SWaP-C élevé des CRPA multi-éléments pour les petites plateformes | -1.8% | Mondial, affectant particulièrement les applications UAV et portables | Moyen terme (2-4 ans) |

| Défis d'interopérabilité avec les systèmes de navigation et de communications hérités | -1.2% | Mondial, avec un impact plus élevé dans les régions disposant d'une infrastructure vieillissante | Long terme (≥ 4 ans) |

| Contrôle des exportations et restrictions ITAR limitant le transfert de technologie | -1.4% | Mondial, avec le plus fort impact sur les marchés internationaux | Long terme (≥ 4 ans) |

| Congestion croissante du spectre provoquant un brouillage auto-infligé (tir ami) | -0.9% | Principalement en Amérique du Nord et en Europe avec des environnements RF denses | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

SWaP-C élevé des CRPA multi-éléments pour les petites plateformes

Les antennes à sept éléments pèsent souvent 3 à 5 kg et consomment 15 à 25 W, dépassant les budgets de charge utile des UAV et les limites des radios portées par les soldats GPS WORLD. Les règles d'espacement des éléments dictées par la physique freinent une miniaturisation spectaculaire, si bien que les fournisseurs expérimentent des métamatériaux et des réseaux à couplage étroit. Les prototypes de Cobham promettent une réduction d'encombrement de 50 %, mais restent en production à faible cadence. La pénalité taille-puissance divise le marché des équipements anti-brouillage en modèles militaires haute performance et en variantes commerciales sensibles aux coûts, limitant les économies d'échelle intersectorielles. Tant que des topologies d'antennes disruptives n'arrivent pas à maturité, le SWaP-C plafonnera l'adoption sur les micro-UAV et les appareils portables.

Contrôle des exportations et restrictions ITAR limitant le transfert de technologie

Les algorithmes d'antenne à schéma de réception contrôlé (CRPA) relèvent de l'USML XI, ce qui nécessite des licences du Département d'État américain pouvant retarder les expéditions de plusieurs mois. Des contrôles européens comparables à double usage fragmentent davantage le paysage d'approvisionnement. Les clients internationaux se contentent souvent de performances réduites ou entreprennent un développement indigène, rognant sur le chiffre d'affaires total accessible pour les principaux fournisseurs américains. La classification des logiciels de traitement de signal par IA aggrave les obstacles, car le code source nécessite des autorisations distinctes. Des cadres tels qu'AUKUS rationalisent de petits sous-ensembles de transferts, mais laissent intacts des contraintes plus larges, atténuant la diffusion mondiale des technologies anti-brouillage de premier rang et tempérant l'expansion à long terme du marché des équipements anti-brouillage.

Analyse des segments

Par type de récepteur : la qualité militaire maintient le leadership en termes de marge

Les récepteurs militaires et de qualité gouvernementale ont représenté 61,3 % du chiffre d'affaires en 2024, grâce à une tolérance au brouillage supérieure à 60 dB et à des plages de fonctionnement de -40 °C à +85 °C. Des prix élevés — 10 à 20 fois supérieurs aux unités commerciales — soutiennent une rentabilité robuste, tandis que le programme Common GPS Module de l'armée américaine mutualise la demande entre les services pour compenser les dépenses de NRE. Les équipements commerciaux/de transport affichent un TCAC de 10,2 % grâce aux mandats DFMC de l'aviation et aux projets d'e-navigation maritime qui activent de larges cycles de rétrofit. Des offres concurrentielles intègrent des microprogrammes dérivés du M-code dans les références automobiles et industrielles, accélérant l'adoption civile et réduisant l'écart d'accessibilité.

Les secteurs sensibles aux coûts adoptent des puces multiconstellation exploitant BeiDou et Galileo pour la diversité sans la charge complète du CRPA. Les fournisseurs qui tirent parti de lignes de silicium partagées exploitent les volumes automobiles pour réduire les coûts de production, facilitant la diffusion dans l'agriculture de précision, la construction et la signalisation ferroviaire. L'augmentation de volume qui en résulte soutient des chaînes d'approvisionnement en composants plus larges, renforçant indirectement la durabilité des programmes militaires et élargissant le marché global des équipements anti-brouillage.

Par technique anti-brouillage : la formation de faisceaux numériques supplante les réseaux statiques

L'orientation de faisceau détenait 28,4 % de part en 2024 grâce à des décennies de déploiement de réseaux à commande de phase sur des actifs navals et aéroportés. La formation de faisceaux numériques affiche désormais un TCAC de 12,6 % alors que le débit des FPGA double et que les radios à définition logicielle réduisent la complexité matérielle. Les vecteurs de pondération optimisés par IA s'adaptent à la volée aux interférences à saut de fréquence, rafraîchissant les systèmes installés par microprogramme plutôt que par de nouveaux panneaux d'antenne. L'annulation reste attrayante pour les nœuds à contraintes de coût, bien que la susceptibilité aux menaces agiles limite sa pertinence à long terme.

Le traitement de signal civil et le filtrage à encoche adaptative comblent des niches à taille restreinte telles que les objets connectables et les traceurs IoT. Parallèlement, l'authentification civile chiffrée — Galileo OSNMA et GPS M-code — émerge comme une ligne de défense complémentaire qui élève le seuil d'usurpation sans nécessiter de lourds réseaux d'antennes. Les fournisseurs combinent des vérifications cryptographiques avec des formeurs de faisceaux par apprentissage automatique pour offrir une protection multicouche, soulignant pourquoi les solutions centrées sur le logiciel redéfinissent la différenciation concurrentielle sur le marché des équipements anti-brouillage.

Par plateforme : les nœuds terrestres dominent tandis que les terminaux spatiaux s'accélèrent

Les véhicules terrestres et les stations fixes représentaient 33,7 % du chiffre d'affaires 2024, portés par les achats MAPS de 200 millions USD de l'Armée américaine et les mises à niveau des stations de base de l'OTAN. Les CRPA à grande ouverture comportant plus de 40 éléments permettent une annulation profonde contre les brouilleurs montés sur camion à haute puissance, en faisant la première ligne de défense du réseau tactique. Les chaînes d'approvisionnement bénéficient de contraintes de poids moins strictes, favorisant des boîtiers métalliques robustes et des dorsales RF multi-cartes qui améliorent le temps moyen entre pannes.

Les terminaux spatiaux enregistrent un TCAC de 11,9 % alors que la prolifération des réseaux LEO expose les satellites aux interférences terrestres. Les opérateurs de constellations intègrent des réseaux à commande de phase regardant à la fois vers la Terre et vers les satellites compagnons, exigeant des RFIC durcis aux rayonnements et des étages d'alimentation à gestion thermique. Les flottes aéroportées se modernisent plus graduellement, mais les nouveaux avions ravitailleurs et ISR intègrent des CRPA miniaturisés dans des carénages aérodynamiques pour préserver les métriques de traînée. Les plateformes navales combattent les réflexions multipathes à la surface de la mer, stimulant des algorithmes adaptatifs spécialisés réglés pour le mouvement dynamique des navires. La diversité des plateformes continue ainsi d'élargir la demande totale disponible pour le marché des équipements anti-brouillage.

Par application : la navigation commande les dépenses tandis que le guidage d'armes croît rapidement

La navigation, le positionnement et la synchronisation ont absorbé 36,1 % du chiffre d'affaires en 2024 parce que chaque nœud du réseau a besoin d'un front-end anti-brouillage pour maintenir le temps absolu et la référence géographique. Les munitions guidées de précision élèvent encore la barre ; les PGM modernes exigent un CEP de 3 m et imposent une résilience au brouillage de 40 dB, accélérant les mises à niveau des sous-systèmes dans les obus d'artillerie et les bombes planantes. Par conséquent, le ciblage et le guidage d'armes se développent à un TCAC de 10,8 % jusqu'en 2030, réduisant l'écart historique avec la navigation.

Les charges utiles de surveillance et de reconnaissance s'appuient sur une géolocalisation précise pour relier l'intelligence multisensorielle, tandis que le contrôle de vol et de plateforme donne la priorité à une résilience à très faible latence pour éviter les abandons de mission. Les segments de commandement, contrôle et communications exigent une synchronisation à la nanoseconde pour la rotation des clés cryptographiques. Les drones d'évacuation médicale émergents ajoutent une urgence vitale, mettant en lumière l'anti-brouillage en tant que vecteur humanitaire. Ces cas d'usage amplifient collectivement la taille du marché des équipements anti-brouillage et diversifient les revenus au-delà des silos de défense traditionnels.

Par bande de fréquence : la diversité multibande gagne du terrain

Les bandes L1/L2 ont réalisé 42,5 % des ventes en 2024 grâce à l'héritage GPS bien établi et aux vastes inventaires de récepteurs. L'intensité du brouillage pousse les intégrateurs à adopter des solutions tribande ou à couverture plus large, propulsant les configurations multibande sur une trajectoire de TCAC de 11,4 %. Les canaux L5/E5 à puissance plus élevée renforcent les bilans de liaison, tandis que les voies B1-B3 de BeiDou et E6 de Galileo ajoutent de la redondance. Les antennes tribandes exploitent des polarisations chevauchantes pour affiner le placement des nulls de faisceau, augmentant le rejet des interférences sans augmentation de taille.

Des régulateurs tels que la RTCA spécifient des niveaux de performance de base DO-229 qui institutionnalisent effectivement la capacité multifréquence dans l'aviation civile. Alors que l'avionique certifiée se diffuse vers les secteurs maritime et ferroviaire, la demande de front-ends à large bande pousse l'innovation en matière de filtres RF et d'amplificateurs à faible bruit, renforçant la dynamique à la hausse sur l'ensemble du marché des équipements anti-brouillage.

Analyse géographique

Marché des équipements anti-brouillage en Amérique du Nord

L'Amérique du Nord représentait 38,6 % du marché des équipements anti-brouillage en 2024, soutenue par des dépenses du Pentagone dépassant 1,7 milliard USD pour un PNT assuré jusqu'à l'exercice 2025. La Force spatiale américaine canalise 500 millions USD dans l'initiative GPS résilient, tandis que le Canada oriente des projets de souveraineté arctique qui nécessitent des CRPA résistants au froid. Un groupe dense de grands maîtres d'œuvre — RTX Corporation, L3Harris et Lockheed Martin — ancre les pipelines de R&D et la production verticalement intégrée. Les réglementations sur l'administration des exportations protègent la propriété intellectuelle nationale mais limitent les canaux de revenus étrangers, poussant les fournisseurs à rechercher des contrats de maintien en condition pluriannuels pour consolider les flux de trésorerie.

L'Asie-Pacifique affiche le TCAC le plus rapide à 12,7 % entre 2025 et 2030, grâce au déploiement mondial de BeiDou par la Chine, à l'augmentation QZSS du Japon et à l'expansion NavIC de l'Inde. Les programmes de récepteurs indigènes réduisent l'exposition aux contraintes ITAR et font émerger des champions locaux. Les achats de l'APL chinoise favorisent les fournisseurs CRPA nationaux, tandis que les prototypes du Système de positionnement coréen ouvrent une nouvelle demande de terminaux satellitaires. Les tensions régionales en mer de Chine méridionale et dans le détroit de Taïwan maintiennent des budgets de défense qui privilégient les mesures de protection électronique, accélérant la trajectoire du marché des équipements anti-brouillage.

L'Europe progresse régulièrement, en s'appuyant sur les investissements de l'Agence spatiale européenne et les politiques de la Boussole numérique de l'UE qui appellent à une connectivité souveraine et sécurisée. Thales, Safran et Rohde & Schwarz sont à la pointe des solutions compatibles Galileo ciblant à la fois les utilisateurs de la défense et de la sécurité de la vie civile. Les mandats d'interopérabilité de l'OTAN unifient les spécifications d'approvisionnement entre les États membres, facilitant les synergies transfrontalières de la chaîne d'approvisionnement. Le Moyen-Orient et l'Afrique bénéficient de la modernisation de la sécurité des frontières et de la construction d'infrastructures critiques, bien que les taux d'adoption dépendent des approbations de licences. L'Amérique du Sud connaît une adoption progressive, les drones agricoles du ����é������ et les forces frontalières de l'Argentine ancrant la demande civile, renforçant la diversification mondiale du marché des équipements anti-brouillage.

Paysage concurrentiel

La concentration du marché reste modérée ; RTX Corporation, BAE Systems, L3Harris Technologies et Lockheed Martin détiennent collectivement 45 % de part, s'appuyant sur des décennies de recherche classifiée sur les CRPA et une expertise approfondie en gestion de programmes. Les contrats à livraisons indéfinies et quantités indéfinies à long terme protègent les flux de trésorerie, tandis que les mises à niveau itératives par blocs maintiennent les titulaires bien établis. Les nouveaux entrants se concentrent sur des piles logicielles pilotées par l'IA qui se greffent sur des antennes héritées, se taillant des niches spécialisées.

La consolidation horizontale s'accélère ; l'acquisition par Safran du spécialiste en synchronisation Orolia fusionne les oscillateurs avec les antennes anti-brouillage dans des kits de PNT résilient clés en main. L'acquisition en 2024 par Thales d'une start-up spécialisée dans les CRPA à métamatériaux réduit la taille de 40 %, positionnant le groupe pour les appels d'offres d'UAV légers. La verticalisation de la chaîne d'approvisionnement s'intensifie alors que les grands maîtres d'œuvre sécurisent des lignes de puces RF en nitrure de gallium pour contourner les restrictions à l'exportation.

La pression commerciale s'accroît des secteurs automobile et des télécommunications qui recherchent une protection abordable contre le brouillage. Des fournisseurs comme u-blox et Septentrio exploitent les volumes de puces GNSS grand marché pour réduire les coûts, ouvrant des canaux civils de niveau intermédiaire. Pendant ce temps, infiniDome remporte des commandes de rétrofit aéronautique après avoir obtenu des certifications FAA, prouvant que la conformité réglementaire peut débloquer de nouvelles poches significatives du marché des équipements anti-brouillage.

Leaders du secteur des équipements anti-brouillage

RTX Corporation

Chelton Limited

Novatel Inc. (Hexagon AB)

Mayflower Communications

Lockheed Martin Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : L3Harris Technologies a remporté un contrat de la Marine américaine d'une valeur de 587 millions USD pour des suites de guerre électronique à formation de faisceaux adaptatifs.

- Août 2024 : RTX Corporation a reçu une commande de l'Armée de l'air américaine d'une valeur de 77,2 millions USD pour des récepteurs GPS aéroportés miniaturisés dotés d'un anti-brouillage amélioré.

- Juillet 2024 : Thales Group a conclu une acquisition d'un spécialiste CRPA pour 45 millions USD, ajoutant la technologie à métamatériaux à sa gamme.

- Juin 2024 : La Force spatiale américaine a attribué 120 millions USD à plusieurs fournisseurs pour des satellites GPS résilients intégrant des charges utiles anti-usurpation.

Périmètre du rapport mondial sur le marché des équipements anti-brouillage

Les équipements anti-brouillage protègent les récepteurs de signal contre les interférences et le brouillage délibéré. Par exemple, lorsqu'un signal GPS atteint la surface terrestre, il devient faible et susceptible d'être submergé par une énergie radiofréquence (RF) plus puissante. L'anti-brouillage GPS gère la minimisation de la puissance pour réduire l'effet des interférences et du brouillage afin que le récepteur GPS puisse continuer à fonctionner correctement. Le périmètre du marché est limité aux équipements anti-brouillage proposés par les fournisseurs du marché, ce qui inclut les applications civiles et de défense.

Le marché des équipements anti-brouillage est segmenté par technologie (technique d'annulation, techniques civiles et techniques d'orientation de faisceau), application par utilisateur final (contrôle de vol, défense, surveillance et reconnaissance, navigation, position, synchronisation, évacuation des victimes, et autres applications par utilisateur final), et géographie (Amérique du Nord (É�ٲ��ٲ�-���Ծ���, Canada), Europe (Allemagne, Royaume-Uni, France, reste de l'Europe), Asie-Pacifique (Chine, Japon, Corée du Sud, reste de l'Asie-Pacifique) et reste du monde). Le rapport propose des prévisions de marché et des tailles en valeur (USD) pour tous les segments ci-dessus.

| Qualité militaire et gouvernementale |

| Qualité commerciale / transport |

| Annulation |

| Orientation de faisceau |

| Civil (traitement du signal / filtre à encoche adaptative) |

| Formation de faisceaux numériques |

| Authentification cryptographique adaptative |

| ��é���DZ�ǰ���é | Aéronefs avec pilote |

| Véhicules aériens sans pilote | |

| Terrestre | Véhicules blindés et tactiques |

| Stations terrestres fixes et portables | |

| Naval | |

| Terminaux spatiaux et satellitaires |

| Navigation, positionnement et synchronisation |

| Surveillance et reconnaissance |

| Contrôle de vol et de plateforme |

| Ciblage et guidage d'armes |

| Commandement, contrôle et communications |

| Évacuation des victimes / MEDEVAC |

| L1/L2 |

| L5 / E5 |

| Multibande (tribande +) |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Italie | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Moyen-Orient et Afrique | ��������� |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Afrique du Sud |

| Par type de récepteur | Qualité militaire et gouvernementale | |

| Qualité commerciale / transport | ||

| Par technique anti-brouillage | Annulation | |

| Orientation de faisceau | ||

| Civil (traitement du signal / filtre à encoche adaptative) | ||

| Formation de faisceaux numériques | ||

| Authentification cryptographique adaptative | ||

| Par plateforme | ��é���DZ�ǰ���é | Aéronefs avec pilote |

| Véhicules aériens sans pilote | ||

| Terrestre | Véhicules blindés et tactiques | |

| Stations terrestres fixes et portables | ||

| Naval | ||

| Terminaux spatiaux et satellitaires | ||

| Par application | Navigation, positionnement et synchronisation | |

| Surveillance et reconnaissance | ||

| Contrôle de vol et de plateforme | ||

| Ciblage et guidage d'armes | ||

| Commandement, contrôle et communications | ||

| Évacuation des victimes / MEDEVAC | ||

| Par bande de fréquence | L1/L2 | |

| L5 / E5 | ||

| Multibande (tribande +) | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Italie | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Moyen-Orient et Afrique | ��������� | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Afrique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la prévision de valeur mondiale pour les équipements anti-brouillage en 2030 ?

Le segment devrait atteindre 9,01 milliards USD d'ici 2030, reflétant un TCAC de 9,31 % sur la période 2025-2030.

Quelle région connaît l'expansion la plus rapide dans les solutions anti-brouillage ?

L'Asie-Pacifique affiche le TCAC le plus élevé à 12,7 % jusqu'en 2030, soutenue par les programmes BeiDou, QZSS et NavIC.

Pourquoi les plateformes autonomes accélèrent-elles la demande de récepteurs anti-brouillage ?

Les véhicules sans pilote ne peuvent pas compter sur des opérateurs humains, ils nécessitent donc un PNT assuré ; les CRPA optimisés par IA offrent désormais 35 dB d'annulation pour un SWaP inférieur à 2 kg.

Quelle est la part détenue par les récepteurs militaires et de qualité gouvernementale ?

Ces unités durcies ont capté 61,3 % de part en 2024 grâce à une résistance au brouillage supérieure à 60 dB.

Quelle technique anti-brouillage connaît la croissance la plus rapide ?

La formation de faisceaux numériques est en tête avec un TCAC de 12,6 %, grâce aux radios à définition logicielle et à l'optimisation des vecteurs de pondération par apprentissage automatique.

Quel programme contractuel illustre la vigueur des dépenses américaines ?

L'initiative GPS résilient de la Force spatiale américaine mobilise 500 millions USD pour déployer des satellites durcis qui renforcent la résistance aux interférences.

Dernière mise à jour de la page le: