Taille et parts du marché des réseaux de nouvelle génération

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

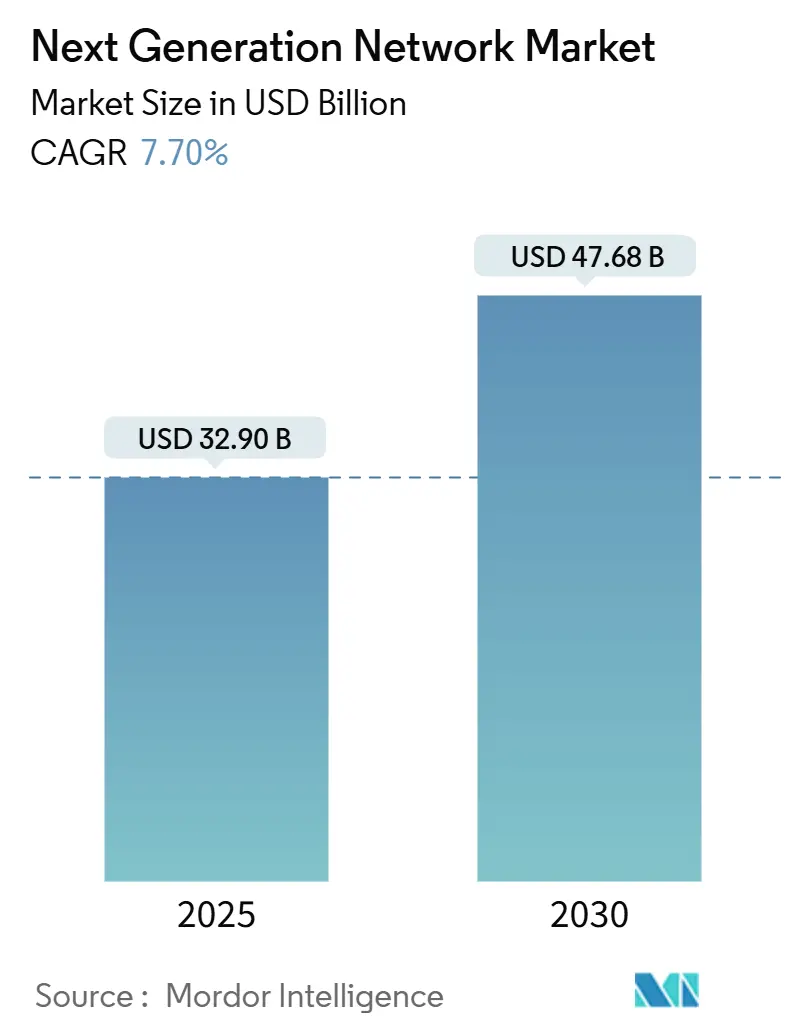

| Taille du Marché (2025) | 32.90 Milliards de dollars |

| Taille du Marché (2030) | 47.68 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux de nouvelle génération par ���ϲ�����

La taille du marché des réseaux de nouvelle génération est estimée à 32,90 milliards USD en 2025 et devrait atteindre 47,68 milliards USD d'ici 2030, à un TCAC de 7,70 % au cours de la période de prévision (2025-2030).

Cette expansion reflète le passage des entreprises des architectures héritées vers des infrastructures cloud-natives et définies par logiciel, capables de prendre en charge des charges de travail sensibles à la latence et à forte intensité de données. Les dépenses d'investissement des hyperscalers devraient atteindre 417 milliards USD en 2025, le 5G privé se propage dans les secteurs de la fabrication et de la santé, et le découpage réseau évolue vers un modèle générateur de revenus pour les opérateurs de télécommunications. Le matériel conserve une présence prépondérante, mais la croissance accélérée des services gérés souligne une préférence pour les modèles de dépenses d'exploitation qui externalisent la complexité vers des spécialistes. L'intensité concurrentielle s'accroît à mesure que les fournisseurs traditionnels s'empressent d'intégrer l'automatisation pilotée par l'IA et de fusionner avec des divisions cloud, tandis que de nouveaux entrants promeuvent des plateformes de mise en réseau basées sur les intentions qui promettent un déploiement de services plus rapide et des coûts d'exploitation réduits.

Points clés du rapport

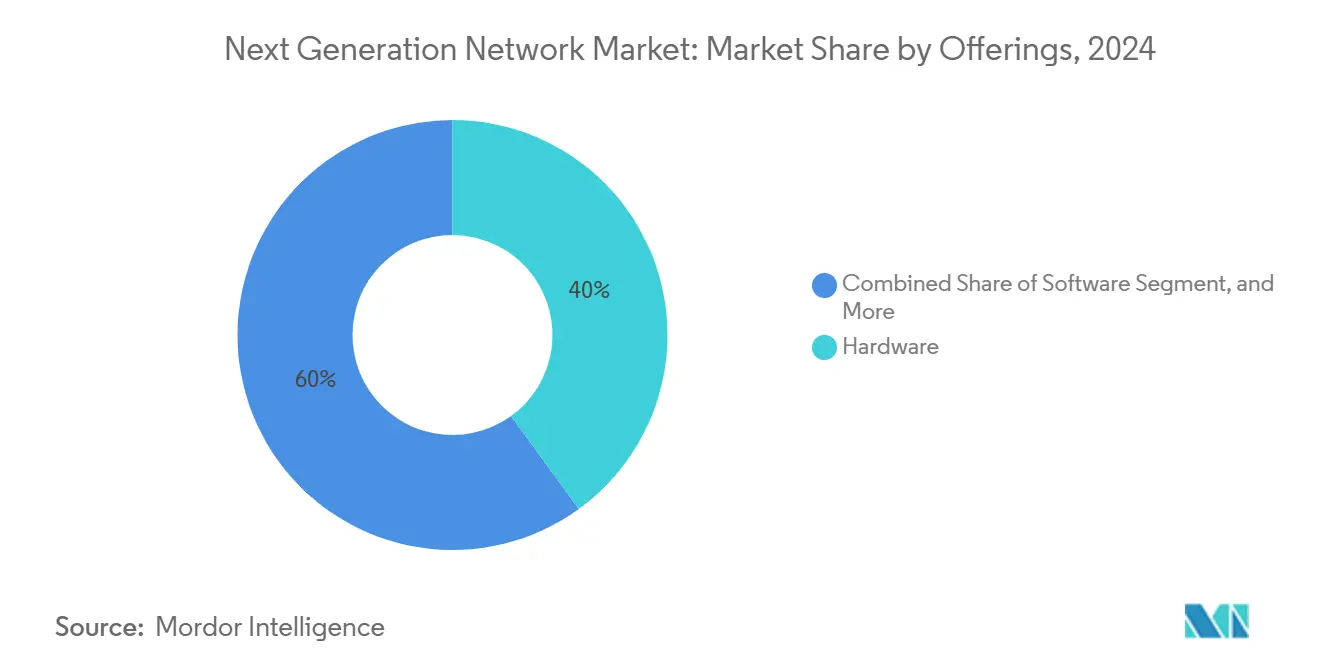

- Par offre, le matériel a dominé avec une part de 40 % du marché des réseaux de nouvelle génération en 2024, tandis que les services devraient se développer à un TCAC de 9,2 % jusqu'en 2030.

- Par utilisateur final, les télécommunications et les fournisseurs d'accès à Internet ont détenu 36,5 % de la taille du marché des réseaux de nouvelle génération en 2024, mais les fournisseurs de services cloud progressent à un TCAC de 10,4 % jusqu'en 2030.

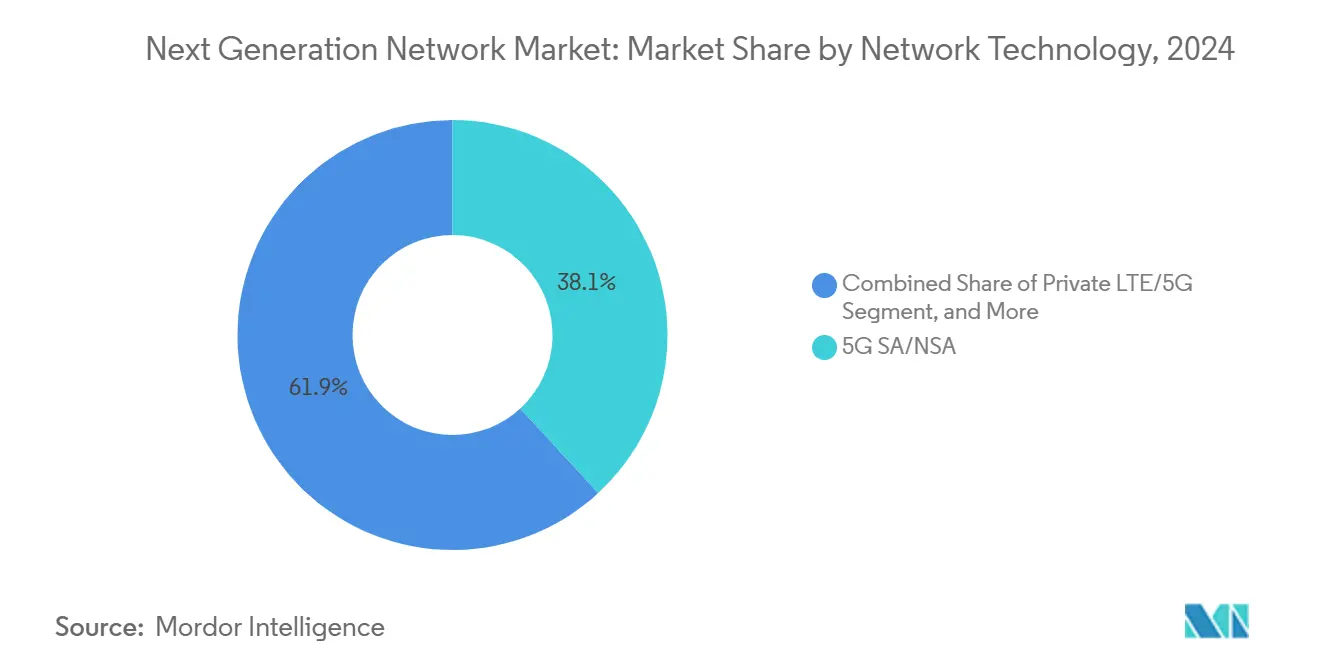

- Par technologie réseau, le 5G SA/NSA a capturé 38,1 % de la part des revenus en 2024, tandis que le découpage réseau devrait croître à un TCAC de 11,2 % jusqu'en 2030.

- Par mode de déploiement, les modèles cloud/virtualisés représentaient 58,3 % de la part du marché des réseaux de nouvelle génération en 2024 et continueront de progresser à un TCAC de 9,8 % sur l'horizon de prévision.

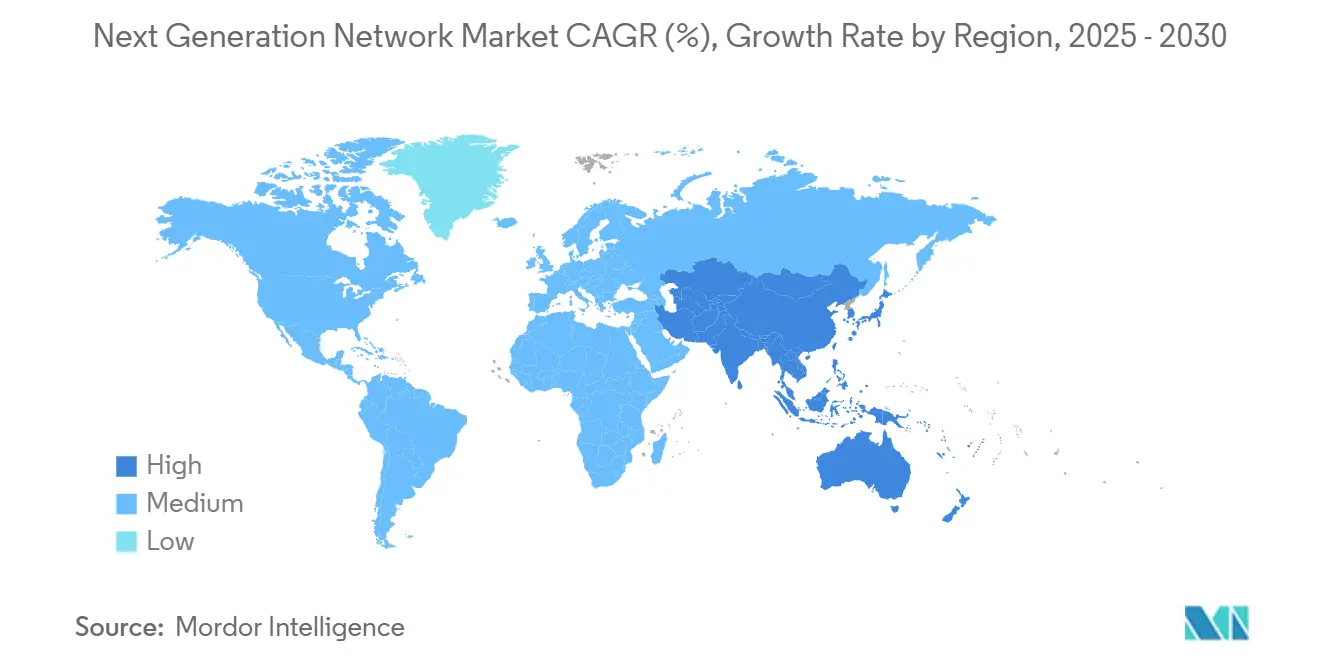

- Par géographie, l'Amérique du Nord représentait 35,4 % de la taille du marché des réseaux de nouvelle génération en 2024 ; l'Asie-Pacifique devrait se développer à un TCAC de 10,6 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des réseaux de nouvelle génération

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Explosion du trafic de données et demande de faible latence | +2.1% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiement rapide de la 5G et des réseaux privés | +1.8% | Asie-Pacifique en tête, avec des retombées en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption du SDN/NFV pour des opérations agiles | +1.4% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Besoins en bande passante des clusters d'IA générative | +1.6% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Libéralisation du spectre pour les réseaux de nouvelle génération industriels | +0.9% | Europe et Asie-Pacifique, marchés sélectifs en Amérique du Nord | Long terme (≥ 4 ans) |

| Transition vers des modèles NaaS basés sur la consommation | +1.3% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Explosion du trafic de données et demande de faible latence

Le trafic IP mondial s'accroît rapidement à mesure que l'IA générative, la diffusion en 8K, la réalité augmentée et les capteurs IoT inondent les réseaux de flux de données continus que l'infrastructure héritée ne peut pas gérer efficacement. Les opérateurs répondent en déployant des nœuds de calcul en périphérie et une ingénierie de trafic avancée pour réduire la latence à des niveaux inférieurs à la milliseconde. Le service de découpage réseau de T-Mobile pour Disney Studios montre comment des tranches dédiées garantissent les performances pour les charges de travail critiques. La monétisation se déplace donc de la bande passante vers des accords de niveau de service basés sur la latence et la fiabilité, redéfinissant l'économie des réseaux. [1]« T-Mobile, Disney testent le découpage réseau 5G sur le plateau », T-Mobile, t-mobile.com

Déploiement rapide de la 5G et des réseaux privés

L'adoption de la 5G privée s'accélère dans les secteurs de la fabrication, de la santé et de la logistique, où la performance déterministe et la souveraineté des données sont essentielles. Le déploiement 5G à l'échelle des usines d'Airtel pour les usines indiennes permet l'automatisation en temps réel et la maintenance prédictive. Singtel a commercialisé le découpage réseau grand public à l'échelle nationale, prouvant que les opérateurs peuvent facturer des primes pour des services 5G différenciés. Les entreprises obtiennent un contrôle direct de la configuration et de la sécurité, réduisant leur dépendance aux opérateurs de télécommunications traditionnels et alignant précisément la connectivité sur les besoins opérationnels.[2]Surajeet Das Gupta, « La 5G privée d'Airtel pour les usines », The Economic Times, economictimes.indiatimes.com

Adoption du SDN/NFV pour des opérations agiles

La mise en réseau définie par logiciel centralise le contrôle des politiques, automatise la configuration et réduit la charge opérationnelle. Combinée à la virtualisation des fonctions réseau, où les pare-feux, les équilibreurs de charge et les systèmes de détection d'intrusion fonctionnent sur du matériel standard, les entreprises lancent des services plus rapidement et réduisent les dépenses d'investissement. Le SDN/NFV simplifie également les environnements multi-fournisseurs, permettant une application cohérente de la sécurité sur les actifs distribués tout en raccourcissant les fenêtres de maintenance.

Besoins en bande passante des clusters d'IA générative

L'entraînement de grands modèles de langage nécessite des liaisons synchronisées à haut débit entre les fermes de GPU, poussant les hyperscalers à installer des structures Ethernet 800 Gigabits et InfiniBand. Light Reading rapporte que les expéditions de ports 800 G doublent en 2025 à mesure que les charges de travail d'IA dominent la conception des réseaux de centres de données. Les fournisseurs développent des puces de commutation optimisées pour l'IA et des émetteurs-récepteurs optiques qui garantissent une latence déterministe et des performances quasi sans perte sur des milliers de flux parallèles. [3]« Les expéditions de 800G s'envolent sous l'effet de la demande en IA », Light Reading, lightreading.com

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Dépenses d'investissement élevées pour la fibre et les petites cellules | -1.2% | Mondial, particulièrement aigu dans les zones rurales d'Amérique du Nord et en Asie-Pacifique en développement | Moyen terme (2-4 ans) |

| Complexité de l'intégration des systèmes hérités vers le cloud | -0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Pénurie de talents en AIOps et en mise en réseau basée sur les intentions | -0.6% | Mondial, plus sévère en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Conformité réglementaire pour les données multi-cloud | -0.5% | Europe et parties de l'Asie où les lois sur la souveraineté des données sont strictes | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Dépenses d'investissement élevées pour la densification de la fibre et des petites cellules

La 5G repose sur une infrastructure fibre dense en backhaul et des grilles de petites cellules urbaines, obligeant les opérateurs à installer des antennes tous les quelques centaines de mètres, une charge de coûts qui pousse la croissance des dépenses d'investissement des télécommunications en dessous de l'expansion des revenus. Les zones rurales ne deviennent viables que lorsque les gouvernements subventionnent les travaux de génie civil ou que les opérateurs mutualisent l'infrastructure via des accords d'hôte neutre, ce qui ralentit les calendriers de couverture et retarde la monétisation.

Complexité de l'intégration des systèmes hérités vers le cloud

Les entreprises jonglant avec des mainframes, des centres de données sur site et plusieurs clouds font face à une prolifération des politiques, une gestion en double pile et des postures de sécurité incohérentes. La migration se déroule souvent par phases pour éviter les interruptions de service, mais les opérations parallèles gonflent les coûts et allongent les délais. La reconversion du personnel et la refonte des flux de travail ajoutent des dépenses cachées qui freinent la vitesse de modernisation, en particulier pour les secteurs réglementés disposant de systèmes hérités critiques.

Analyse des segments

Par offre : les services portent la transformation

Les services ont contribué au TCAC le plus rapide de 9,2 %, soulignant comment les entreprises externalisent la conception, le déploiement et la gestion continue, tandis que le matériel détenait encore une part de 40 % du marché des réseaux de nouvelle génération en 2024. Les services professionnels dominent, les clients faisant appel à des consultants pour des plans d'architecture, des feuilles de route de migration et l'intégration de plateformes 5G, SDN et de périphérie. Les services gérés suivent, les entreprises externalisant les opérations quotidiennes pour libérer les talents internes à des fins d'innovation. La taille du marché des réseaux de nouvelle génération pour le réseau en tant que service s'accroît parallèlement aux modèles de paiement à l'usage qui éliminent les importantes dépenses en capital.

Les revenus des logiciels progressent régulièrement, portés par les contrôleurs SDN, les analyses basées sur l'IA et les suites de sécurité convergées. Les piles OSS/BSS modernes orchestrent les tranches 5G et automatisent la facturation, tandis que les plateformes unifiées combinent l'ingénierie du trafic avec la détection des menaces pour simplifier l'application des politiques. À mesure que la mise en réseau et la sécurité convergent, les solutions intégrées réduisent la prolifération des fournisseurs et diminuent le temps moyen de réparation, renforçant la résilience pour les charges de travail distribuées.

Par utilisateur final : les fournisseurs cloud accélèrent

Les télécommunications/fournisseurs d'accès à Internet ont conservé 36,5 % de la taille du marché des réseaux de nouvelle génération en 2024, mais les fournisseurs de services cloud hyperscale progressent à un TCAC de 10,4 % jusqu'en 2030. Le budget d'expansion de 100 milliards USD d'Amazon reflète une course aux armements pour répondre à la demande en IA et en calcul en périphérie. La fabrication est le secteur d'entreprise le plus agressif, tirant parti de la 5G privée pour des boucles de contrôle déterministes et le suivi des actifs. Le secteur BFSI modernise ses réseaux pour traiter les transactions en temps réel dans le respect des exigences de conformité strictes, et le secteur de la santé déploie la télémédecine avec des exigences de disponibilité rigoureuses.

Les agences gouvernementales numérisent les services aux citoyens et déploient des réseaux de villes intelligentes, exigeant des connexions à faible latence et des garanties rigoureuses de souveraineté des données. Les budgets du secteur public intègrent de plus en plus la résilience face aux cybermenaces, élargissant les opportunités pour les solutions de cloud souverain et de transport chiffré au sein du marché des réseaux de nouvelle génération.

Par technologie réseau : le découpage réseau prend de l'élan

Le 5G SA/NSA représentait 38,1 % de la part des revenus en 2024, posant les bases des services programmables, tandis que le découpage réseau progresse à un TCAC de 11,2 %. Ericsson prévoit que le découpage réseau pourrait débloquer 300 milliards USD de revenus pour les opérateurs d'ici 2030. Le LTE/5G privé offre une haute fiabilité et une couverture de campus sécurisée, privilégiée par les usines et les ports. L'adoption du SD-WAN reste soutenue à mesure que les entreprises s'éloignent du MPLS, optimisant le trafic cloud et réduisant les coûts.

Les mises à niveau du sous-système multimédia IP convergent la voix et les données, permettant des offres de communication intégrées. Les opérateurs associent l'IMS au découpage réseau pour vendre des services voix et vidéo personnalisés à des secteurs verticaux tels que la sécurité publique. Les plateformes intégrées qui fusionnent SDN, découpage réseau et calcul en périphérie aident les entreprises à aligner la connectivité sur les objectifs de performance des applications au sein du marché des réseaux de nouvelle génération.

Par mode de déploiement : domination du cloud

Les modes cloud/virtualisés représentaient 58,3 % de la part du marché des réseaux de nouvelle génération en 2024 et devraient progresser à un TCAC de 9,8 %. Les entreprises apprécient l'élasticité, le provisionnement piloté par API et l'automatisation sans intervention humaine, permettant de déployer des capacités en quelques minutes plutôt qu'en quelques mois. Les pics de trafic liés à l'entraînement de l'IA, au commerce électronique saisonnier ou à la diffusion d'événements peuvent être absorbés sans surdimensionnement permanent.

Les déploiements sur site subsistent pour les charges de travail souveraines en matière de données ou à latence ultra-faible, mais même ces empreintes utilisent désormais des fonctions réseau virtuelles sur du matériel standard. Les cadres hybrides combinent le contrôle local avec l'agilité du cloud, orchestrés par un moteur de politique unique pour maintenir une sécurité cohérente et une qualité de service sur des domaines disparates au sein du marché des réseaux de nouvelle génération.

Analyse géographique

L'Amérique du Nord détenait 35,4 % de la taille du marché des réseaux de nouvelle génération en 2024, soutenue par les déploiements des hyperscalers, l'adoption de l'IA par les entreprises et des projets pilotes de réseaux privés dynamiques. Le financement fédéral pour le haut débit rural et les enchères de spectre accélèrent la couverture 5G, tandis que les nœuds de calcul en périphérie suivent les centres de distribution du commerce électronique pour minimiser la latence de livraison.

L'Asie-Pacifique progresse le plus rapidement à un TCAC de 10,6 %, portée par la feuille de route de l'internet industriel de la Chine et les incitations liées à la production de l'Inde qui orientent les usines vers l'automatisation. Les gouvernements d'Asie du Sud-Est mettent aux enchères le spectre de bande moyenne et simplifient les procédures d'octroi de licences pour encourager la 5G privée, attirant les fabricants mondiaux à délocaliser leurs chaînes d'approvisionnement et à déployer des réseaux de campus sécurisés.

L'Europe met l'accent sur la conformité réglementaire et la durabilité, incitant les opérateurs à moderniser l'infrastructure avec des antennes écoénergétiques et une orchestration tenant compte des émissions de carbone. Les mandats de souveraineté des données poussent les entreprises à adopter des clusters de calcul en périphérie localisés, stimulant la demande de micro-centres de données et de liaisons dorsales chiffrées. Le Moyen-Orient et l'Afrique concentrent leurs dépenses sur les zones de diversification économique et les corridors de villes intelligentes, tandis que l'Amérique du Sud étend ses anneaux de fibre autour des zones métropolitaines, progressant malgré les contraintes budgétaires.

Paysage concurrentiel

La concurrence est modérée mais intense, les fournisseurs historiques rachetant des entreprises natives de l'IA pour défendre leurs parts de marché. L'acquisition de Juniper Networks par HPE pour 14 milliards USD ajoute les analyses Mist AI aux portefeuilles de périphérie de HPE. Cisco s'engage à investir 28 milliards USD dans la R&D de commutation centrée sur l'IA, poursuivant l'automatisation basée sur les intentions tandis que VMware intègre la sécurité dans les piles de mise en réseau multi-cloud. Arista tire parti de la demande des hyperscalers pour les structures feuille-épine 400 G et 800 G, affichant des revenus records trimestre après trimestre.

Les acteurs émergents utilisent des systèmes d'exploitation réseau open source, du matériel white-box désagrégé et des pipelines CI/CD cloud-natifs pour concurrencer les acteurs établis sur le prix et l'agilité. Les spécialistes de la 5G privée s'associent à des intégrateurs de systèmes pour proposer des kits clés en main regroupant antennes, logiciels de cœur de réseau et calcul en périphérie dans des offres par abonnement, grignotant le périmètre du marché des réseaux de nouvelle génération. Les alliances stratégiques entre fabricants de puces, fournisseurs d'optique et fournisseurs cloud raccourcissent les cycles d'innovation, forçant les équipementiers traditionnels à accélérer leurs feuilles de route produits sous peine d'obsolescence.

Leaders du secteur des réseaux de nouvelle génération

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

ZTE Corporation

Ciena Corporation

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Hewlett Packard Enterprise a finalisé son acquisition de Juniper Networks pour 14 milliards USD, combinant le matériel de la périphérie au cloud avec des logiciels de mise en réseau pilotés par l'IA.

- Janvier 2025 : VIAVI Solutions a finalisé le rachat de Spirent Communications pour 1,7 milliard USD, renforçant ses capacités de test 5G et cloud.

- Décembre 2024 : T-Mobile a lancé des offres commerciales de découpage réseau pour les entreprises américaines, proposant des ressources dédiées pour la fabrication, la santé et la sécurité publique.

- Novembre 2024 : Cisco s'est engagé à investir 28 milliards USD sur trois ans dans la R&D de mise en réseau optimisée pour l'IA, couvrant les plateformes de commutation, de routage et d'automatisation.

Portée du rapport mondial sur le marché des réseaux de nouvelle génération

Le marché des réseaux de nouvelle génération est défini sur la base des revenus générés par la vente de matériel, de logiciels et de services par les principaux fournisseurs à travers le monde.

Le marché des réseaux de nouvelle génération est segmenté par offre (matériel, logiciel et services), utilisateur final (opérateurs de télécommunications et fournisseurs d'accès à Internet, gouvernement et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Le rapport propose des prévisions de marché et des tailles en valeur (USD) pour tous les segments ci-dessus.

| �Ѳ���é������� | Infrastructure réseau (routeurs et commutateurs) |

| Équipements de communication optique | |

| RAN sans fil (5G/petites cellules) | |

| �Ѳ���é������� de calcul en périphérie | |

| Logiciel | Virtualisation réseau (SDN/NFV) |

| Sécurité réseau (NGFW, SASE) | |

| Analyse et orchestration réseau | |

| Plateformes OSS/BSS | |

| Services | Services professionnels |

| Services gérés | |

| Réseau en tant que service (NaaS) |

| Opérateurs de télécommunications et fournisseurs d'accès à Internet | |

| Entreprises | Fabrication |

| BFSI | |

| �����Գ�é | |

| Énergie et services publics | |

| Gouvernement et secteur public | |

| Fournisseurs de services cloud | |

| Autres utilisateurs finaux |

| 5G SA/NSA |

| LTE/5G privé |

| SDN |

| SD-WAN |

| Découpage réseau |

| Sous-système multimédia IP (IMS) |

| Sur site |

| Cloud / Virtualisé |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| ��������� | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| ����������� | ||

| Kenya | ||

| É�����ٱ� | ||

| Reste de l'Afrique | ||

| Par offre | �Ѳ���é������� | Infrastructure réseau (routeurs et commutateurs) | |

| Équipements de communication optique | |||

| RAN sans fil (5G/petites cellules) | |||

| �Ѳ���é������� de calcul en périphérie | |||

| Logiciel | Virtualisation réseau (SDN/NFV) | ||

| Sécurité réseau (NGFW, SASE) | |||

| Analyse et orchestration réseau | |||

| Plateformes OSS/BSS | |||

| Services | Services professionnels | ||

| Services gérés | |||

| Réseau en tant que service (NaaS) | |||

| Par utilisateur final | Opérateurs de télécommunications et fournisseurs d'accès à Internet | ||

| Entreprises | Fabrication | ||

| BFSI | |||

| �����Գ�é | |||

| Énergie et services publics | |||

| Gouvernement et secteur public | |||

| Fournisseurs de services cloud | |||

| Autres utilisateurs finaux | |||

| Par technologie réseau | 5G SA/NSA | ||

| LTE/5G privé | |||

| SDN | |||

| SD-WAN | |||

| Découpage réseau | |||

| Sous-système multimédia IP (IMS) | |||

| Par mode de déploiement | Sur site | ||

| Cloud / Virtualisé | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| ��������� | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| ����������� | |||

| Kenya | |||

| É�����ٱ� | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des réseaux de nouvelle génération d'ici 2030 ?

Le marché devrait atteindre 47,68 milliards USD d'ici 2030, reflétant un TCAC de 7,70 % à partir de 2025.

Quel segment se développera le plus rapidement en termes d'offre ?

Les services croîtront à un TCAC de 9,2 % à mesure que les entreprises privilégient les modèles de services gérés et de réseau en tant que service.

À quelle vitesse l'Asie-Pacifique se développe-t-elle dans ce domaine ?

L'Asie-Pacifique progresse à un TCAC de 10,6 % grâce au soutien réglementaire à la 5G privée et à la numérisation de l'industrie manufacturière.

Pourquoi le découpage réseau est-il important pour les opérateurs ?

Il permet des services différenciés basés sur des accords de niveau de service et pourrait débloquer 300 milliards USD de revenus pour les opérateurs d'ici 2030.

Qu'est-ce qui motive l'implication des fournisseurs cloud dans la mise en réseau de nouvelle génération ?

Les hyperscalers investissent massivement pour répondre aux demandes des charges de travail d'IA et pour étendre les services de périphérie à faible latence à l'échelle mondiale.

Dernière mise à jour de la page le: