Taille et part du marché du thé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

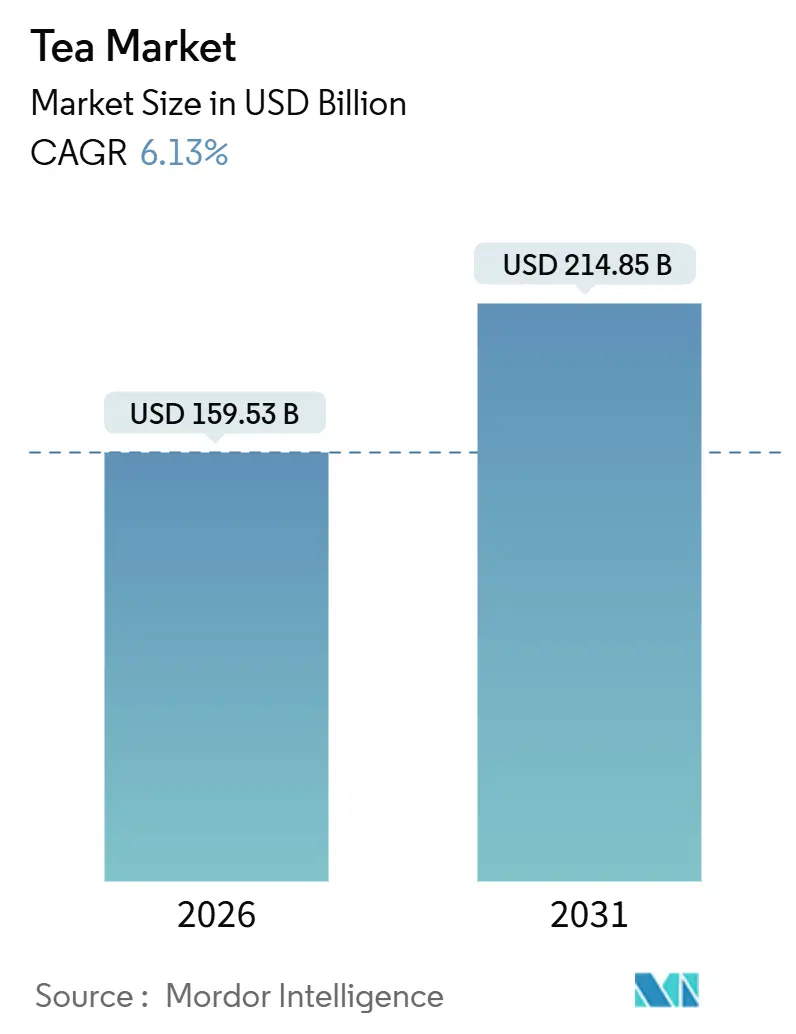

| Taille du Marché (2026) | 159.53 Milliards de dollars |

| Taille du Marché (2031) | 214.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.13% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du thé par ���ϲ�����

Le marché du thé devrait croître de 159,53 milliards USD en 2026 à 214,85 milliards USD d'ici 2031, avec un taux de croissance annuel composé (TCAC) de 6,13 % au cours de la période de prévision. Cette croissance est portée par la demande croissante des consommateurs pour des options de thé plus saines et premium, ainsi que par un accent mis sur la durabilité et les pratiques de production certifiées. Les jeunes consommateurs, notamment ceux appartenant à la génération Z, montrent une préférence pour les thés faibles en caféine, biologiques et issus d'un approvisionnement éthique. Ces consommateurs privilégient la qualité et la valeur plutôt que la quantité, ce qui influence la manière dont les entreprises abordent leurs stratégies de vente et de distribution. Les marques innovent en lançant de nouveaux produits, tels que des thés enrichis au collagène et des emballages respectueux de l'environnement, notamment des sachets mono-matière, qui attirent un plus large éventail de consommateurs. Dans l'ensemble, le marché du thé reste modérément fragmenté, avec de nombreux acteurs en compétition pour répondre aux préférences évolutives des consommateurs et aux exigences réglementaires.

Principaux enseignements du rapport

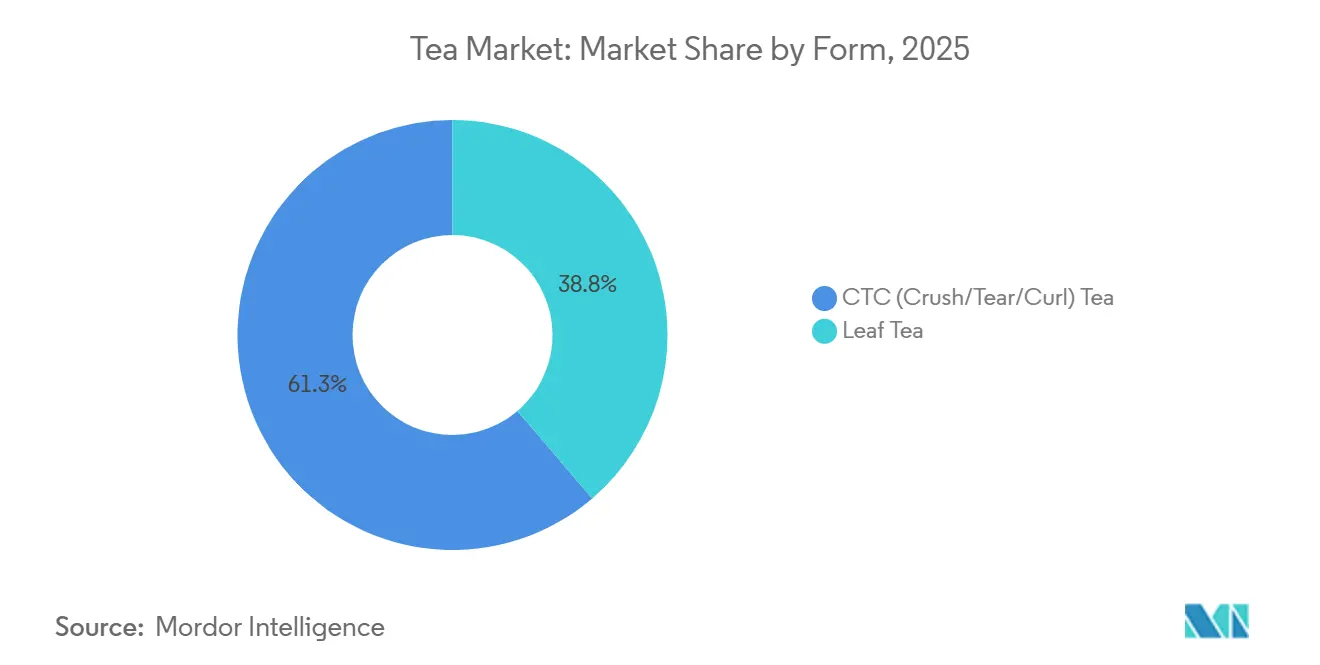

- Par forme, le thé CTC (Écrasage/Déchirement/Enroulement) représentait 61,25 % de la part du marché du thé en 2025, tandis que le thé en feuilles devrait croître à un TCAC de 6,45 % jusqu'en 2031.

- Par type de produit, le thé noir représentait 41,57 % de la taille du marché du thé en 2025 ; les infusions de plantes et de fruits devraient se développer à un TCAC de 7,52 % jusqu'en 2031.

- Par catégorie, le thé conventionnel détenait une part de revenus de 86,43 % en 2025, tandis que le thé biologique devrait enregistrer le TCAC le plus élevé à 9,49 % jusqu'en 2031.

- Par aromatisation, le thé non aromatisé représentait 75,71 % des ventes en 2025, tandis que les variantes aromatisées progressaient à un TCAC de 7,26 % jusqu'en 2031.

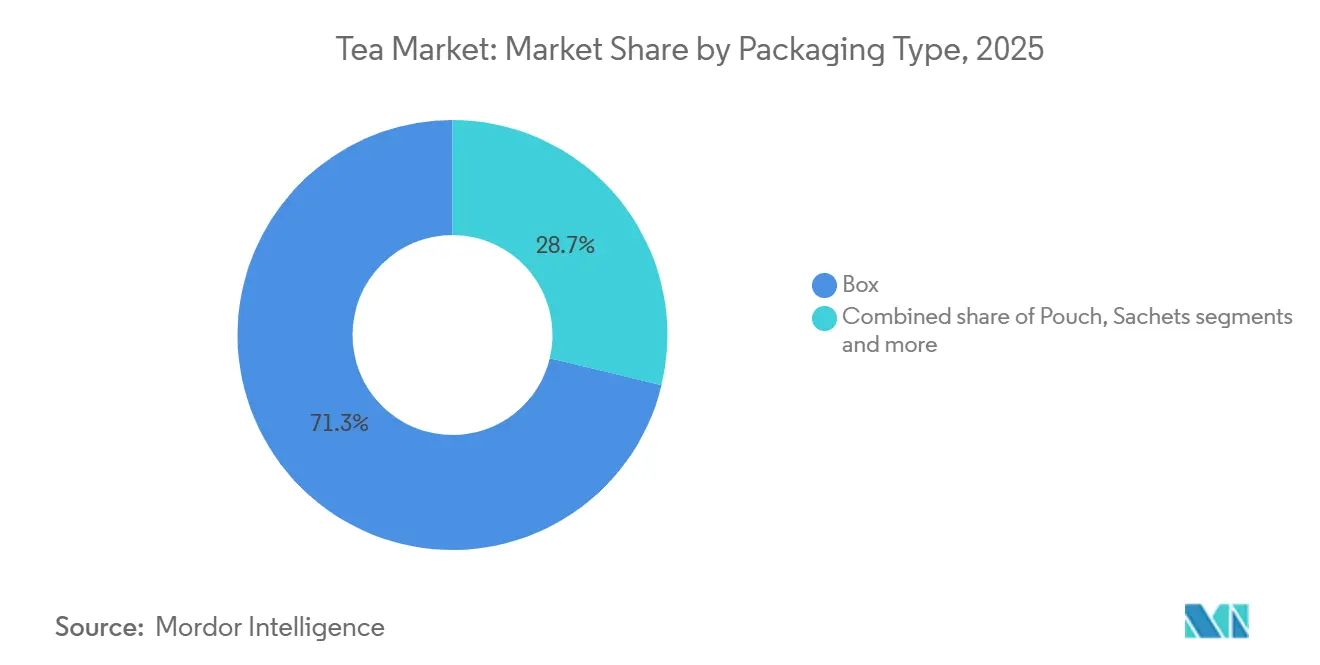

- Par type d'emballage, les formats en boîte détenaient une part de 71,25 % en 2025 ; les sachets souples affichaient le taux de croissance le plus rapide à 7,07 % jusqu'en 2031.

- Par canal de distribution, le hors commerce représentait une part de 69,05 % en 2025, tandis que le commerce en établissement s'accélère à un TCAC de 9,51 % jusqu'en 2031.

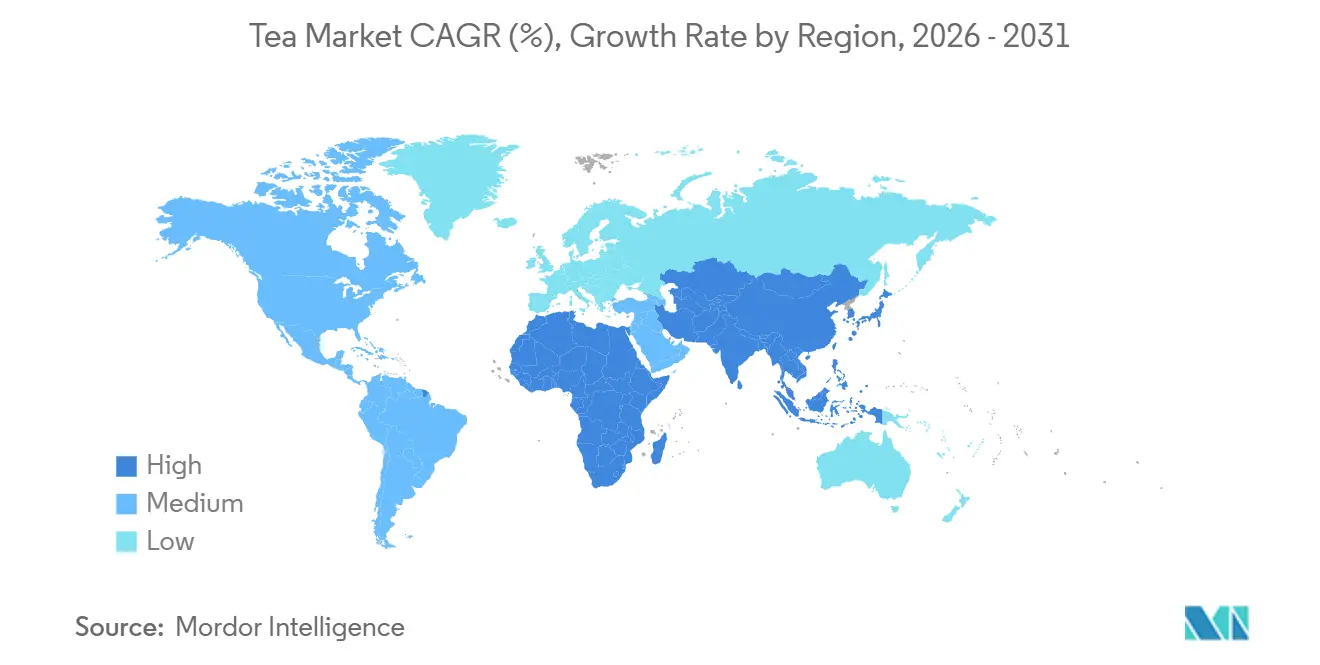

- Par géographie, l'Asie-Pacifique était en tête avec 36,75 % de la part du marché du thé en 2025 ; le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide avec un TCAC attendu de 8,53 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du thé

Analyse de l'impact des facteurs de croissance

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sensibilisation accrue à la santé stimulant la demande de thés verts et de plantes | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Préférence des consommateurs pour des produits durables et issus d'un approvisionnement éthique | +0.9% | Amérique du Nord, Europe, Australie ; émergent dans les segments premium du Moyen-Orient | Long terme (≥ 4 ans) |

| Innovation en matière de saveurs, de mélanges et d'emballages | +1.5% | Mondial, mené par l'Asie-Pacifique (Chine, Japon) et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Préférence de la génération Z pour les thés bien-être à faible teneur en caféine ou décaféinés | +0.8% | Amérique du Nord, Europe, Asie-Pacifique urbaine (Singapour, Corée du Sud) | Moyen terme (2-4 ans) |

| Demande de thés d'origine unique stimulant la premiumisation | +0.6% | Amérique du Nord, Europe, Japon ; croissance de niche au Moyen-Orient | Long terme (≥ 4 ans) |

| Habitudes de consommation du thé et importance culturelle | +0.7% | Asie-Pacifique (Chine, Inde, Japon), Moyen-Orient, Afrique du Nord, Royaume-Uni | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

La sensibilisation accrue à la santé stimule la demande de thés verts et de plantes

La sensibilisation croissante à la santé stimule la demande de thés verts et de plantes, car de plus en plus de consommateurs optent pour des boissons offrant des bienfaits supplémentaires pour la santé au-delà de la simple hydratation. Selon un article publié par la Cleveland Clinic Organization en septembre 2024, boire 2 à 4 tasses de thé vert par jour peut réduire le risque d'accident vasculaire cérébral jusqu'à 24 %[1]Source : Cleveland Clinic Organization, "Comment le thé vert peut bénéficier à votre santé", health.clevelandclinic.org. Le thé vert contient des composés tels que les catéchines et la L-théanine, qui sont connus pour favoriser la santé cardiaque, améliorer les fonctions cognitives et réduire les niveaux de stress. Ces avantages pour la santé, prouvés, encouragent un changement, notamment chez les consommateurs plus jeunes et soucieux de leur santé, des boissons sucrées vers des options naturelles et peu caloriques à base de thé. En réponse à cette tendance, les marques élargissent leurs offres de produits pour inclure davantage de thés fonctionnels, notamment pour des problèmes tels que la gestion du poids. Par exemple, en juin 2025, Tetley a lancé le Tetley Green Tea Slim Care, enrichi en L-Carnitine pour répondre à l'intérêt croissant pour les thés qui soutiennent le métabolisme et la gestion du poids.

La génération Z préfère de plus en plus les thés bien-être à faible teneur en caféine ou décaféinés.

L'accent mis par la génération Z sur le bien-être stimule une demande croissante pour les thés faibles en caféine et décaféinés. Les jeunes consommateurs recherchent de plus en plus des boissons qui soutiennent la santé mentale, favorisent un meilleur sommeil et soulagent le stress. Cette tendance est étayée par les résultats du rapport 2024 Mind the Workplace de Mental Health America, qui révèle que 71 % des employés de la génération Z et 59 % des Millennials ont de mauvais scores de santé au travail[2]Source : Mental Health America, "MHA publie le rapport Mind the Workplace 2024, la génération Z et les Millennials affichent les scores de santé au travail les plus faibles", mhanational.org. Trois employés sur quatre aux É�ٲ��ٲ�-���Ծ��� déclarent que le stress lié au travail affecte négativement leur sommeil. En conséquence, de nombreux consommateurs de la génération Z se tournent vers des thés qui offrent relaxation ou énergie apaisante sans causer de surstimulation. Cela a conduit à un intérêt croissant pour les options à faible teneur en caféine, les thés décaféinés par extraction au CO₂ et les mélanges à base de plantes qui maintiennent la saveur tout en minimisant la teneur en stimulants. Les marques qui indiquent clairement les niveaux de caféine et commercialisent le thé comme une boisson pour le soulagement du stress ou la relaxation du soir répondent avec succès à cette demande.

Habitudes de consommation du thé et leur importance culturelle

Les habitudes de consommation du thé et leur importance culturelle constituent des facteurs déterminants qui stimulent le marché du thé. La tradition quotidienne de la consommation de thé garantit une demande stable et fiable sur les marchés développés et en développement. Selon le Tea and Coffee Trade Journal de mai 2025, la Chine affichait la consommation de thé par habitant la plus élevée, à 1,92 kg par personne et par an, suivie du Maroc à 1,87 kg, de l'Irlande à 1,52 kg et du Royaume-Uni à 1,36 kg[3]Source : Tea and Coffee Trade Journal, "Le rapport mondial sur le thé 2025", teaandcoffee.net. Ces chiffres témoignent de l'impact profond du thé sur la vie quotidienne des populations de diverses régions. Dans de nombreux pays, le thé est un symbole d'hospitalité, un élément clé des interactions sociales et un élément récurrent dans les routines au travail et à domicile. Ce lien culturel fort stimule des achats fréquents, garantissant la stabilité et la résilience du marché, même en période d'incertitude économique. La popularité croissante des thés de spécialité et des options axées sur la santé a renforcé le rôle du thé dans la vie quotidienne, contribuant à la croissance constante du marché.

Innovation en matière de saveurs, de mélanges et d'emballages

Le marché du thé évolue à mesure que les entreprises dépassent les formats traditionnels de thé pour attirer les jeunes publics, les personnes soucieuses de leur santé et les acheteurs sensibles à l'environnement. Les thés de spécialité, tels que le hojicha et le oolong, autrefois limités aux cafés de niche, sont désormais largement disponibles dans les grandes surfaces de vente au détail. La durabilité des emballages est également devenue un facteur important influençant les choix des consommateurs. Par exemple, en juillet 2024, Esah Tea a lancé les premiers sachets de thé au monde sans microplastiques, fabriqués à partir de coton biodégradable et sans produits chimiques. Cette innovation répond directement aux préoccupations croissantes concernant la contamination plastique dans les sachets de thé. Les formats de thé fonctionnels et abordables contribuent à élargir le marché en atteignant de nouveaux segments de consommateurs. En décembre 2025, la startup basée en Assam, Oji, a lancé un thé glacé prêt à consommer enrichi en vitamine C, positionnant le thé comme un concurrent sérieux des jus de fruits et autres boissons fonctionnelles.

Analyse de l'impact des facteurs de frein

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence intense du café et d'autres boissons | -0.8% | Mondial, en particulier en Amérique du Nord et en Europe où la culture du café domine | Court terme (≤ 2 ans) |

| Changement climatique et risques agricoles | -1.1% | Asie-Pacifique (Inde, Chine, Sri Lanka, Kenya), Afrique de l'Est | Long terme (≥ 4 ans) |

| Évolution des consommateurs vers les boissons instantanées et fonctionnelles | -0.6% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Défis réglementaires et obstacles à l'importation/exportation | -0.5% | Mondial, avec un impact aigu sur le commerce transfrontalier entre l'Asie, l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Concurrence intense du café et d'autres boissons

Le café et les boissons fonctionnelles limitent de plus en plus la croissance du marché du thé en captant les occasions de consommation fréquentes et une part significative des dépenses des consommateurs. Cette tendance est particulièrement visible dans des régions comme l'Amérique du Nord et l'Europe, où le café est devenu incontournable dans les routines quotidiennes. Par exemple, le rapport sur le café de spécialité de la National Coffee Association de juin 2025 a révélé que 46 % des adultes américains avaient consommé du café de spécialité la veille. Cela souligne l'emprise du café sur les occasions de consommation matinales et nomades, des domaines où le thé était traditionnellement en compétition. Les innovations dans les produits à base de café, tels que les dosettes à portion individuelle, les canettes nitro et les cold brews à haute teneur en caféine, ont élevé les attentes des consommateurs en matière de commodité, d'intensité gustative et de bénéfices fonctionnels. Parallèlement, l'essor des boissons fonctionnelles, telles que les boissons énergisantes et les shakes protéinés, divise davantage les dépenses des consommateurs sur le marché des boissons.

Les défis réglementaires et les obstacles à l'importation/exportation entravent le bon fonctionnement des chaînes d'approvisionnement

Les défis réglementaires et les obstacles à l'importation et à l'exportation ralentissent la croissance du marché du thé en perturbant le commerce international et en augmentant les coûts tout au long de la chaîne d'approvisionnement. Les producteurs de thé doivent se conformer à des réglementations strictes, notamment des limites sur les résidus de pesticides, des normes de sécurité alimentaire et des exigences de traçabilité, en particulier lors de l'exportation vers des marchés majeurs tels que l'Union européenne, les É�ٲ��ٲ�-���Ծ��� et le Japon. Ces réglementations sont souvent complexes et sujettes à des modifications fréquentes, telles que les mises à jour des limites maximales de résidus ou les nouvelles règles d'emballage, d'étiquetage et de durabilité. En conséquence, les producteurs font face à des coûts plus élevés pour les tests, la certification et la documentation, ce qui peut être particulièrement contraignant pour les petits agriculteurs et exportateurs. Les droits de douane à l'importation, les retards portuaires et les inspections douanières compliquent davantage le processus. Ces problèmes ralentissent les expéditions, réduisent l'efficacité des chaînes d'approvisionnement et augmentent les coûts globaux pour les marques de thé.

Analyse des segments

Par forme : la premiumisation du thé en feuilles défie la domination du CTC

Le thé CTC (Écrasage, Déchirement, Enroulement) reste une force dominante sur le marché du thé, principalement en raison de son utilisation répandue dans la consommation quotidienne et les circuits de masse. En 2025, il détenait une part de marché mondiale de 61,25 %, reflétant sa popularité dans les magasins de détail, les points de restauration et la restauration collective institutionnelle. Son processus d'infusion rapide, sa saveur prononcée et son accessibilité en font le choix privilégié pour les mélanges de thé noir, les sachets de thé et le chai. Ce format est particulièrement populaire dans les régions à forte demande, comme l'Inde, l'Afrique et certaines parties du Moyen-Orient, où il répond aux besoins de consommation à grande échelle et reste un incontournable du secteur du thé.

En revanche, le thé en feuilles émerge comme le segment à la croissance la plus rapide, porté par un virage vers des produits premium et de spécialité. Ce segment devrait croître à un TCAC de 6,45 % jusqu'en 2031, à mesure que les consommateurs optent de plus en plus pour des thés en feuilles entières, artisanaux et de spécialité. L'intérêt croissant pour les thés verts, oolong, blancs et les thés noirs de haute qualité est soutenu par des tendances telles que la culture des cafés et l'infusion à domicile. Le thé en feuilles est souvent associé à une meilleure qualité, à l'authenticité et aux bienfaits pour la santé, ce qui le rend particulièrement attrayant pour les consommateurs urbains et à revenus plus élevés qui sont prêts à payer un prix premium pour une expérience de thé supérieure.

Par type de produit : les infusions de plantes s'accélèrent

Le thé noir a continué de dominer le marché du thé en 2025, représentant 41,57 % de la part de marché totale. Sa popularité est portée par sa forte signification culturelle dans des régions telles que l'Inde, le Royaume-Uni et le Moyen-Orient, où il fait partie intégrante des routines quotidiennes. La polyvalence du thé noir, qui se marie bien avec le lait, le sucre et diverses épices, en fait un favori aussi bien pour la consommation à domicile que pour la restauration. Sa disponibilité sous diverses formes, telles que les sachets de thé, le thé instantané et les options prêtes à consommer, garantit son attrait auprès des différents segments de consommateurs, des catégories économiques aux catégories premium.

D'autre part, les infusions de plantes et de fruits émergent comme le segment à la croissance la plus rapide sur le marché du thé, avec un TCAC prévu de 7,52 % jusqu'en 2031. Ces thés gagnent du terrain auprès des consommateurs soucieux de leur santé qui préfèrent les boissons sans caféine et axées sur le bien-être. Populaires pour leurs bienfaits perçus, tels qu'aider à la relaxation, à la digestion, à l'immunité et au sommeil, ces infusions sont particulièrement attrayantes pour les jeunes générations. La demande croissante de produits naturels, à base de plantes et à étiquette propre stimule leur adoption dans des régions telles que l'Amérique du Nord, l'Europe et l'Asie-Pacifique. En conséquence, les thés de plantes et de fruits passent de produits de bien-être de niche à des offres de vente au détail grand public, façonnant la future croissance du marché du thé.

Par catégorie : la certification biologique capte la croissance par la valeur

En 2025, le thé conventionnel est resté le segment leader sur le marché du thé, représentant 86,43 % de la part de marché totale. Cette domination est attribuée à son accessibilité, sa production à grande échelle et sa large disponibilité dans les points de vente au détail tels que les supermarchés et les épiceries, ainsi que dans les circuits de restauration. Il reste un choix populaire pour la consommation quotidienne, en particulier dans les régions à forte demande telles que l'Inde, la Chine et l'Afrique, où le thé est un élément culturel incontournable. De plus, sa forte présence dans des formats tels que les sachets de thé, le thé en vrac et la restauration institutionnelle garantit une demande constante et renforce sa position comme pilier du secteur du thé.

Pendant ce temps, le thé biologique émerge comme le segment à la croissance la plus rapide, avec un TCAC prévu de 9,49 % jusqu'en 2031, porté par l'attention croissante des consommateurs pour la santé et la durabilité. Les préoccupations concernant les résidus de pesticides, la préférence pour les pratiques agricoles respectueuses de l'environnement et la demande de produits à étiquette propre sont des facteurs clés qui stimulent sa popularité. La disponibilité du thé biologique s'est considérablement améliorée grâce aux magasins de vente au détail modernes et aux plateformes de commerce électronique, tandis que les certifications biologiques ont renforcé la confiance des consommateurs. Bien que le thé biologique détienne actuellement une part de marché plus faible, sa croissance rapide indique un virage vers des choix plus sains et plus respectueux de l'environnement chez les consommateurs.

Par aromatisation : la nouveauté stimule l'adoption des thés aromatisés

Le thé non aromatisé a continué de dominer le marché du thé en 2025, représentant 75,71 % de la part de marché totale. Cette domination est largement due aux traditions culturelles dans les principaux pays consommateurs de thé, tels que la Chine, l'Inde et le Japon, où le thé est valorisé pour son goût naturel et sa pureté. Ces régions préfèrent souvent le thé non aromatisé sous forme de feuilles en vrac, couramment utilisées dans les pratiques cérémonielles et l'infusion quotidienne. La forte demande de thé non aromatisé s'étend aux segments premium et grand public, en faisant un choix incontournable pour les consommateurs de ces marchés.

D'autre part, le thé aromatisé est le segment à la croissance la plus rapide, attendu pour croître à un TCAC de 7,26 % jusqu'en 2031. Cette croissance est portée par l'intérêt croissant des consommateurs pour des saveurs diversifiées et des bienfaits fonctionnels. Les jeunes consommateurs urbains sont particulièrement attirés par les mélanges associant des fruits, des épices, des fleurs et des plantes botaniques, car ils offrent des expériences gustatives uniques. L'essor des thés prêts à consommer, de la culture des cafés et des options de cadeaux a davantage stimulé la popularité des thés aromatisés. Ces facteurs aident les thés aromatisés à conquérir une plus grande part de marché en répondant aux préférences évolutives des consommateurs.

Par type d'emballage : les sachets souples réduisent l'empreinte environnementale

L'emballage en boîte reste le choix le plus populaire sur le marché du thé, détenant 71,25 % de la part de marché en 2025. Cela s'explique principalement par la familiarité des consommateurs avec ce format, sa facilité de stockage et sa mise en valeur sur les rayons des magasins de détail. Les boîtes en carton sont largement utilisées pour l'emballage des sachets de thé et du thé en feuilles en vrac, offrant une bonne protection du produit et aidant les marques à se démarquer. Leur forte présence dans les supermarchés et les commerces traditionnels, combinée à leur capacité à soutenir une distribution à grande échelle, garantit leur domination continue sur le marché de l'emballage du thé.

Pendant ce temps, les sachets souples deviennent rapidement l'option d'emballage à la croissance la plus rapide, avec un TCAC attendu de 7,07 % jusqu'en 2031. La demande croissante de solutions d'emballage écologiques et économiques stimule cette croissance. Des réglementations telles que le Règlement UE 2025/40 encouragent les marques à passer à des matériaux recyclables et compostables, rendant les sachets souples mono-matière flexibles et les sachets en papier plus attrayants. Les sachets souples utilisent également moins de matériau, sont plus légers pour le transport et ont un impact environnemental plus faible. En conséquence, de nombreux fabricants de thé s'éloignent des boîtes rigides et adoptent des sachets souples pour répondre à la fois aux exigences réglementaires et aux préférences des consommateurs pour un emballage durable.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : le commerce en établissement axé sur l'expérience se développe

Les canaux hors commerce, notamment les supermarchés, les hypermarchés, les épiceries et les plateformes en ligne, détenaient la plus grande part du marché du thé en 2025, à hauteur de 69,05 %. Ces canaux sont populaires car ils offrent commodité, accessibilité et un large accès à une grande variété de produits à base de thé. Les options d'achat en grande quantité, les remises promotionnelles et une forte visibilité en rayon en font le choix de prédilection pour les acheteurs réguliers de thé. La croissance du commerce électronique et des points de vente au détail modernes a facilité pour les consommateurs l'exploration et l'achat de différentes marques et formats de thé depuis leur domicile.

D'autre part, les canaux de commerce en établissement, notamment les cafés, les bars à thé et les restaurants, sont le segment à la croissance la plus rapide, avec un TCAC prévu de 9,51 % jusqu'en 2031. La popularité croissante de la culture des cafés et des expériences de thé premium stimule cette croissance, car de plus en plus de personnes recherchent des boissons de spécialité telles que les lattes au matcha, le bubble tea et les thés artisanaux. La restauration sociale, le tourisme et la demande d'expériences de vente au détail uniques contribuent également à la montée de la consommation de thé en commerce en établissement. Ces lieux deviennent des espaces importants pour présenter des produits de thé premium et renforcer la visibilité des marques sur le marché.

Analyse géographique

L'Asie-Pacifique était le plus grand marché régional pour le thé, représentant 36,75 % de la valeur du marché mondial en 2025. Une base de production solide et une longue tradition de consommation de thé expliquent cette domination. La Chine et l'Inde mènent à la fois la production et la demande, tandis que le Japon stimule les exportations de thés de spécialité. L'Asie du Sud-Est connaît une croissance rapide dans le segment du thé prêt à consommer, avec des pays comme la Corée du Sud et l'Australie contribuant par des importations premium et une culture des cafés florissante. L'accent mis par la région sur les thés de haute qualité et certifiés garantit son rôle central sur le marché du thé.

Le Moyen-Orient et l'Afrique sont les marchés du thé à la croissance la plus rapide, avec un TCAC de 8,53 % jusqu'en 2031. L'urbanisation, une population jeune et une demande croissante pour des boissons emballées importées stimulent cette croissance. Les pays du Golfe développent leurs secteurs du commerce de détail et de la restauration, tandis que l'Afrique de l'Est reste un fournisseur clé de thé noir à l'échelle mondiale. En Afrique du Nord, les mélanges traditionnels de thé vert et de menthe sont populaires, mais les thés premium et biologiques retiennent l'attention des consommateurs urbains. Cependant, la région est confrontée à des défis tels que les risques agricoles et les problèmes liés au changement climatique qui pourraient affecter l'approvisionnement.

L'Europe et l'Amérique du Nord sont des marchés du thé matures mais continuent de croître grâce à l'innovation et aux efforts de durabilité. En Europe, des réglementations plus strictes poussent les entreprises à adopter des emballages recyclables et compostables, ce qui modifie la conception des produits et les présentations en rayon. Aux É�ٲ��ٲ�-���Ծ��� et au Canada, la demande de thés cold brew, prêts à consommer et axés sur le bien-être est en hausse, soutenue par les cafés, les magasins spécialisés et les plateformes en ligne. L'Amérique du Sud, bien que de taille de marché plus modeste, connaît un intérêt croissant pour les thés de plantes et de bien-être, en particulier dans des pays comme le ����é������ et le Chili, où la sensibilisation à la santé est en hausse.

Paysage concurrentiel

Le marché du thé est modérément fragmenté, ce qui indique un mélange de grandes multinationales et de nombreux acteurs régionaux ou de niche. Les grandes marques, telles que Unilever, Tata Consumer Products et Associated British Foods, dominent le marché grâce à leurs solides réseaux de distribution, leur notoriété de marque et leurs avantages en termes de coûts résultant d'opérations à grande échelle. Cependant, les marques plus petites sont de plus en plus compétitives en se concentrant sur des arguments de vente uniques tels que les bienfaits pour la santé, la qualité premium et les histoires d'origine authentiques. Cela crée un environnement concurrentiel où les opérations à grande échelle et les stratégies de marque de niche sont essentielles au succès.

Les grandes entreprises investissent activement dans des stratégies pour maintenir leurs positions sur le marché et s'adapter aux préférences changeantes des consommateurs. Par exemple, Tata Consumer Products étend sa présence dans les cafés et la consommation hors domicile grâce à son partenariat avec Starbucks, ciblant les amateurs de thé premium. Unilever a revu sa marque Lipton en introduisant des emballages durables et des certifications, tandis que Associated British Foods, à travers sa marque Twinings, s'est concentrée sur les sachets de thé écologiques et la conformité aux réglementations environnementales. Ces efforts aident les marques établies à rester pertinentes à mesure que les consommateurs accordent de plus en plus d'importance à la durabilité, à l'éthique et à la qualité dans leurs décisions d'achat.

Pendant ce temps, des marques premium plus petites comme Rishi Tea & Botanicals, Numi Organic Tea et Dilmah gagnent du terrain en mettant l'accent sur les ingrédients biologiques, les pratiques de commerce direct et la transparence dans leurs chaînes d'approvisionnement. Ces marques exploitent également la technologie, tels que les outils de traçabilité et l'engagement numérique, pour se connecter avec les consommateurs et justifier des prix plus élevés. De plus, de grandes entreprises de boissons entrent dans le segment du thé grâce à des partenariats et des innovations dans les produits prêts à consommer, tels que les collaborations de PepsiCo en Asie et en Amérique du Nord. En conséquence, le marché évolue vers une structure où les géants mondiaux dominent d'un côté, tandis que les marques premium axées sur l'artisanat prospèrent de l'autre, créant un paysage dynamique et concurrentiel.

Leaders du secteur du thé

PepsiCo Inc.

Tata Consumer Products Ltd.

Associated British Foods PLC

ITO EN, Ltd.

Unilever plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Le groupe Wagh Bakri Tea a lancé son offre premium, Wagh Bakri Royale, lors de World Food India (WFI) 2025. Cet événement mondial phare dédié à l'alimentation et aux boissons, organisé par le ministère des Industries de transformation alimentaire, a servi de plateforme à la marque pour présenter son meilleur mélange de thé à un public diversifié.

- Septembre 2025 : Brooke Bond Red Label a lancé des sachets de thé prémélangé, élargissant ainsi son portefeuille de produits. La marque HUL a lancé ses sachets de masala chai à travers une publicité se déroulant dans un train en mouvement, mettant en valeur la commodité et la saveur de la nouvelle offre.

- Juin 2024 : Uncle Matt's Organic a lancé 3 nouvelles options de thé noir infusé, prêt à consommer, réfrigéré. Ces thés, disponibles en saveurs non sucrée, sucrée et demi-demi thé noir limonade, sont conditionnés dans des bouteilles pratiques de 52 oz.

- Mars 2024 : DavidsTea a lancé son initiative « Tea-2-Go », désormais disponible dans plus de 1 500 magasins Couche-Tard et Circle K au Canada. Ce lancement visait à étendre la portée de la marque, offrant un accès pratique à ses produits de thé premium pour les consommateurs en déplacement.

Portée du rapport mondial sur le marché du thé

Le marché du thé englobe le thé, une boisson produite en infusant des feuilles séchées, des bourgeons ou des herbes dans de l'eau chaude ou froide pour créer une boisson naturelle ou aromatisée consommée pour le rafraîchissement, le goût et le bien-être. Le marché du thé est segmenté par forme, type de produit, catégorie, aromatisation, type d'emballage, canaux de distribution et géographie. Par forme, le marché étudié est segmenté en thé en feuilles et thé CTC. Par type de produit, le marché est segmenté en thé noir, thé vert, thé oolong, infusions de plantes et de fruits, et autres types de produits. Par catégorie, le marché est classé en thé conventionnel et thé biologique. Par aromatisation, le marché est classé en non aromatisé et aromatisé. Par type d'emballage, le marché est classé en boîtes, sachets, sachets souples, sachets individuels et autres types d'emballage. Par canaux de distribution, le marché est segmenté en hors commerce et commerce en établissement. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Thé en feuilles |

| Thé CTC (Écrasage/Déchirement/Enroulement) |

| Thé noir |

| Thé vert |

| Thé oolong |

| Infusions de plantes et de fruits |

| Autres types de produits |

| Thé conventionnel |

| Thé biologique |

| Non aromatisé |

| �����dz����پ���é |

| ����î�ٱ� |

| Sachet |

| Sachet souple |

| Sachets individuels |

| Autre type d'emballage |

| Hors commerce | ���ܱ�������������é��/����������������é�� |

| Épiceries/Commerces de proximité | |

| Magasins de vente en ligne | |

| Autres canaux de distribution | |

| Commerce en établissement |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | ����é������ |

| Colombie | |

| Chili | |

| ����dz� | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pologne | |

| Belgique | |

| ������ | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| ���Ի�Dz�é������ | |

| Corée du Sud | |

| �ճ�ï�����Ի�� | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| ����������� | |

| É�����ٱ� | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Thé en feuilles | |

| Thé CTC (Écrasage/Déchirement/Enroulement) | ||

| Par type de produit | Thé noir | |

| Thé vert | ||

| Thé oolong | ||

| Infusions de plantes et de fruits | ||

| Autres types de produits | ||

| Par catégorie | Thé conventionnel | |

| Thé biologique | ||

| Par aromatisation | Non aromatisé | |

| �����dz����پ���é | ||

| Par type d'emballage | ����î�ٱ� | |

| Sachet | ||

| Sachet souple | ||

| Sachets individuels | ||

| Autre type d'emballage | ||

| Par canal de distribution | Hors commerce | ���ܱ�������������é��/����������������é�� |

| Épiceries/Commerces de proximité | ||

| Magasins de vente en ligne | ||

| Autres canaux de distribution | ||

| Commerce en établissement | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | ����é������ | |

| Colombie | ||

| Chili | ||

| ����dz� | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pologne | ||

| Belgique | ||

| ������ | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| ���Ի�Dz�é������ | ||

| Corée du Sud | ||

| �ճ�ï�����Ի�� | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| ����������� | ||

| É�����ٱ� | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché mondial du thé d'ici 2031 ?

Il est prévu qu'il atteigne 214,85 milliards USD d'ici 2031, avec un TCAC de 6,13 %.

Quel segment du thé se développe le plus rapidement ?

Les produits certifiés biologiques sont en tête avec un TCAC de 9,49 %, car un contrôle plus strict renforce la confiance des consommateurs.

Quel canal de distribution connaît la croissance la plus rapide ?

Les lieux de commerce en établissement tels que les cafés et les bars spécialisés enregistrent le TCAC le plus élevé à 9,51 %, car les consommateurs paient des prix premium pour des expériences personnalisées.

Pourquoi la génération Z est-elle importante pour la croissance du thé ?

La génération Z stimule la demande de mélanges fonctionnels à faible teneur en caféine et amplifie la découverte de produits sur les réseaux sociaux, influençant la reformulation et la transparence de l'étiquetage.

Dernière mise à jour de la page le: