Taille et part du marché des boissons à base de produits laitiers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

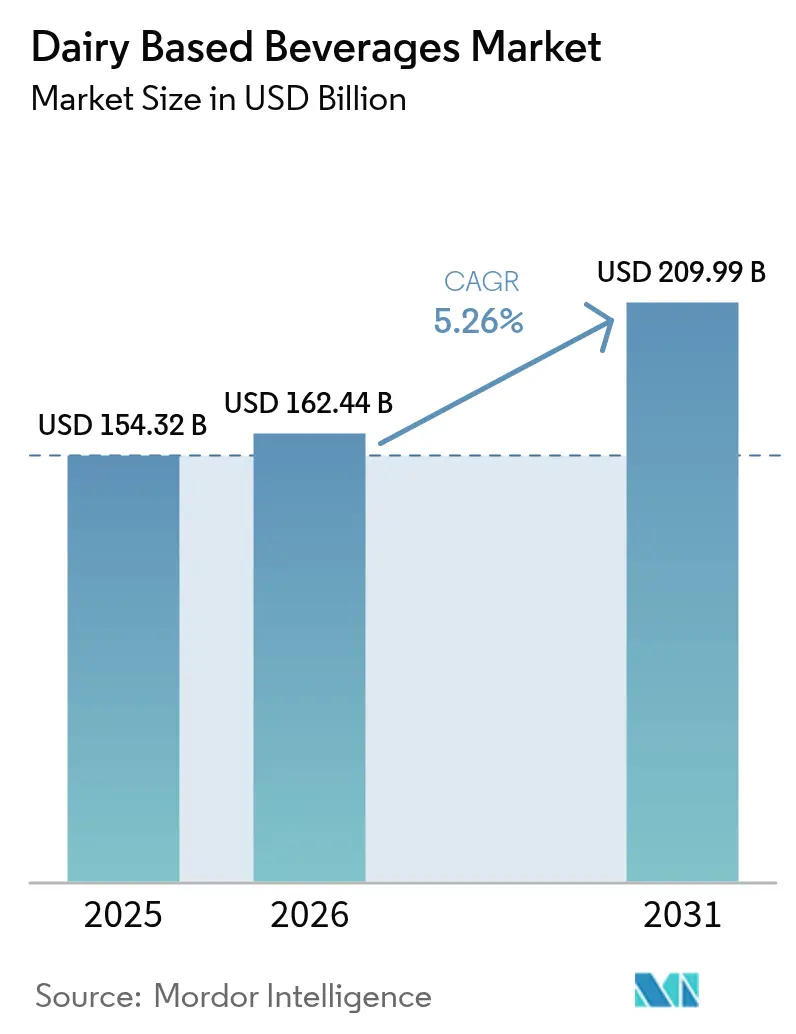

| Taille du Marché (2026) | 162.44 Milliards de dollars |

| Taille du Marché (2031) | 209.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.26% CAGR |

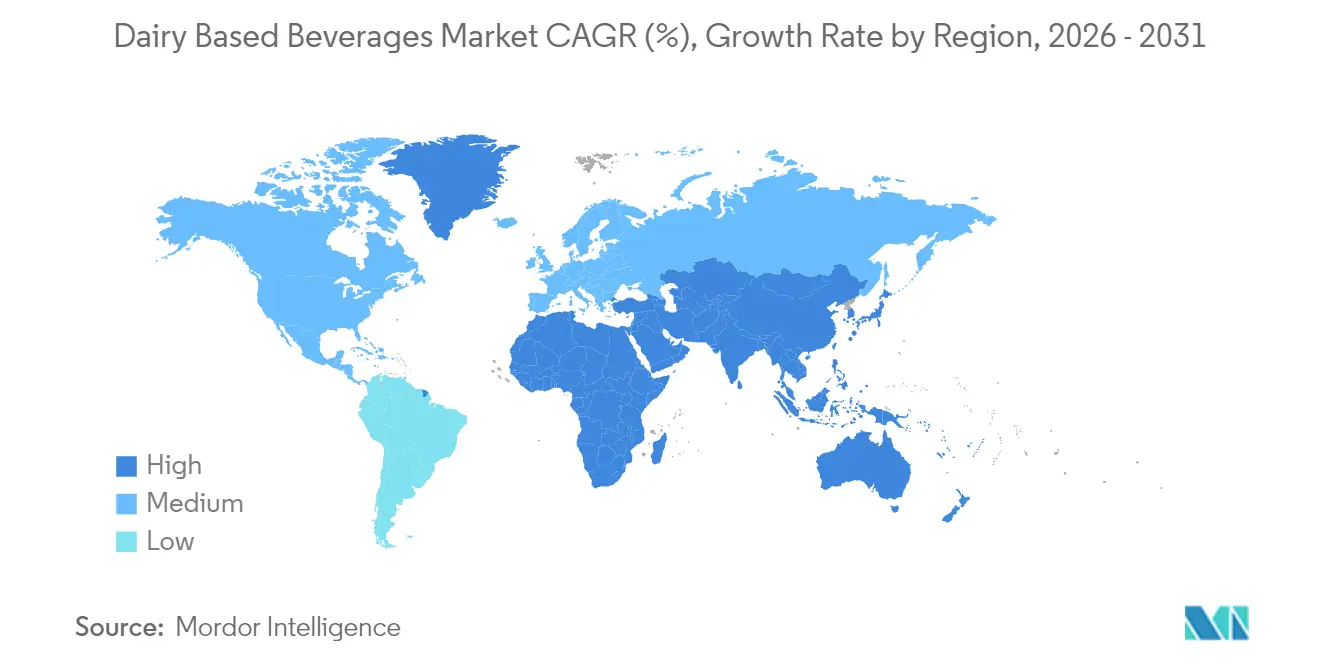

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

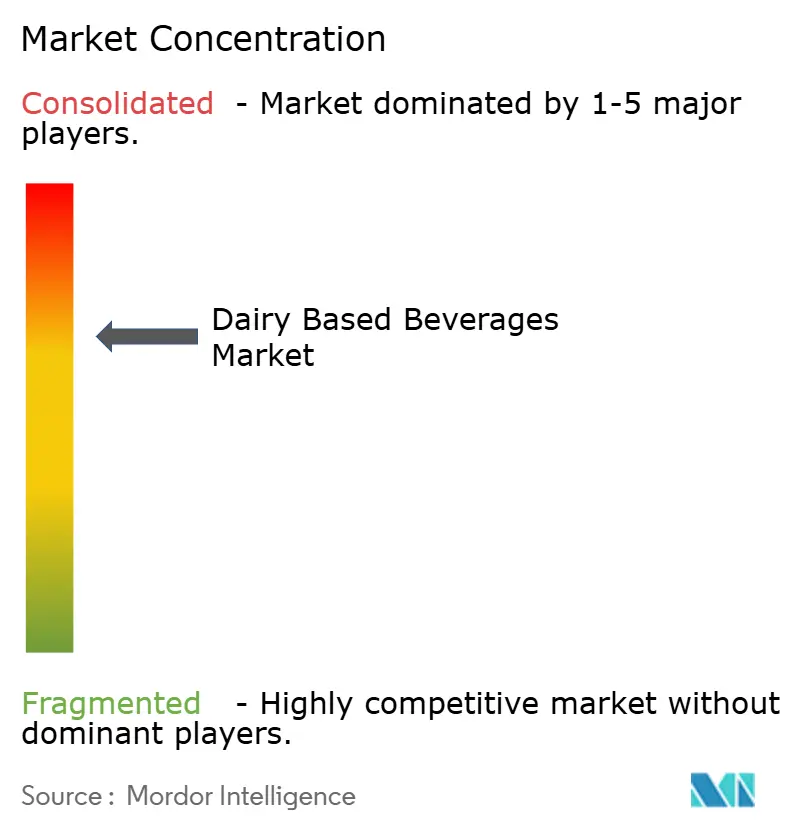

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons à base de produits laitiers par ���ϲ�����

La taille du marché des boissons à base de produits laitiers devrait passer de 154,32 milliards USD en 2025 à 162,44 milliards USD en 2026 et devrait atteindre 209,99 milliards USD d'ici 2031, à un CAGR de 5,26 % sur la période 2026-2031. La croissance du marché découle de la demande des consommateurs pour des boissons nutritives combinant des avantages fonctionnels et un attrait gustatif. Les habitudes de consommation des millennials urbains ont transformé les produits enrichis en protéines, probiotiques et à étiquette propre, passant d'offres spécialisées à des segments de marché grand public. Les boissons laitières conservent une part de marché significative malgré la concurrence des produits à base de plantes, principalement en raison des préférences gustatives établies et de la teneur nutritionnelle qui s'aligne sur les exigences d'une alimentation équilibrée. L'expansion du marché en Asie-Pacifique, au Moyen-Orient et en Afrique se poursuit grâce à l'augmentation du pouvoir d'achat des consommateurs et à l'amélioration des infrastructures logistiques de la chaîne du froid, permettant une distribution plus large des produits laitiers réfrigérés et à longue conservation. L'environnement concurrentiel comprend des multinationales, des coopératives régionales et des start-ups axées sur la technologie, les entreprises investissant dans le développement de produits, les initiatives de durabilité et les canaux de distribution directe pour répondre aux exigences des consommateurs. La performance du marché dépend de la flexibilité opérationnelle des entreprises à répondre à l'évolution des préférences des consommateurs.

Principaux enseignements du rapport

- Par type de produit, les boissons au yaourt ont dominé avec 23,72 % de la part du marché des boissons laitières en 2025, tandis que le kéfir et les autres boissons fermentées devraient se développer à un CAGR de 6,36 % jusqu'en 2031.

- Par teneur en matières grasses, le segment entier/gras représentait 50,05 % de la taille du marché des boissons laitières en 2025 ; les variantes allégées en matières grasses devraient croître à un CAGR de 5,42 % entre 2026 et 2031.

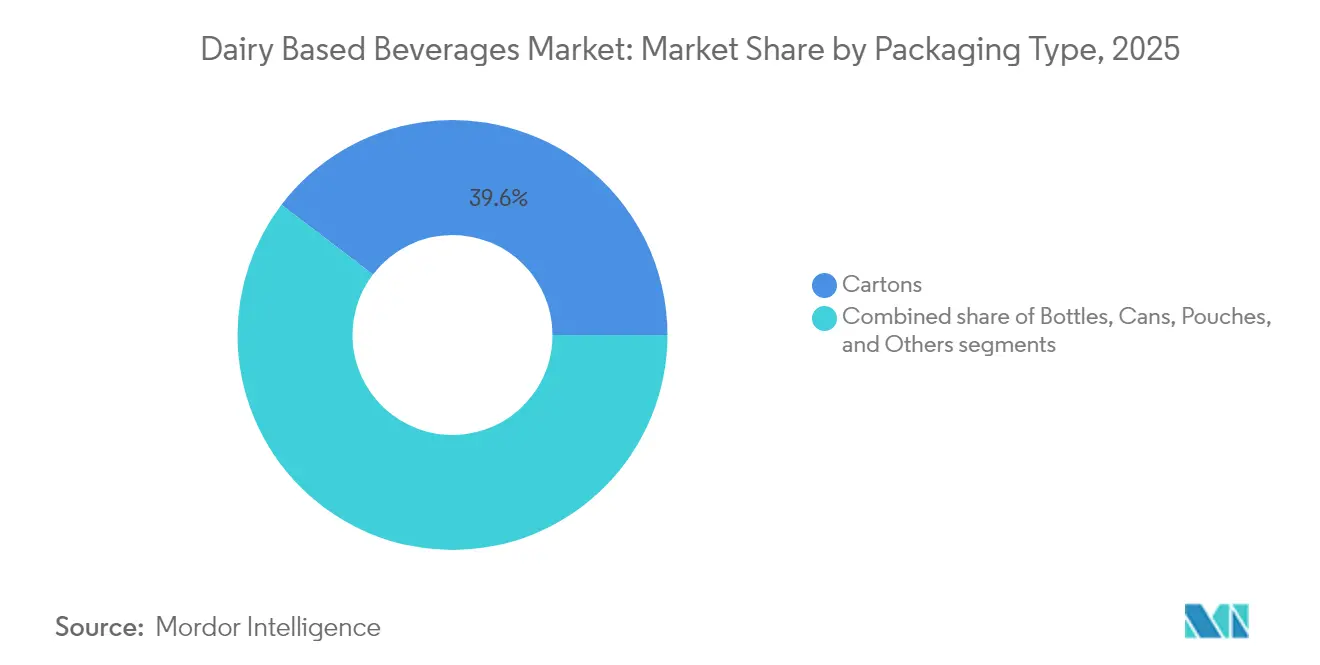

- Par type d'emballage, les cartons représentaient 39,64 % de la taille du marché des boissons laitières en 2025, tandis que les sachets affichent le CAGR projeté le plus élevé à 6,39 % pour la période de prévision.

- Par canal de distribution, le hors commerce détenait 65,12 % de la part du marché des boissons laitières en 2025 ; le commerce progresse à un CAGR rapide de 7,05 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capturé une part dominante de 35,18 % du marché des boissons laitières en 2025, tandis que le Moyen-Orient et l'Afrique sont en voie d'enregistrer le CAGR le plus rapide à 7,09 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des boissons à base de produits laitiers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de boissons fonctionnelles riches en protéines chez les millennials | +0.8% | Mondial, Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance de la restauration hors domicile et de la culture des cafés | +0.6% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion de la chaîne du froid permettant les boissons au yaourt à température ambiante | +0.5% | Asie-Pacifique et Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| La premiumisation stimule le kéfir artisanal et les smoothies fermentés | +0.4% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| La sensibilisation croissante à la santé intestinale stimule la demande de boissons laitières probiotiques | +0.6% | Mondial, Amérique du Nord, Europe, Asie-Pacifique et Amérique du Sud | Moyen terme (2 à 4 ans) |

| L'innovation en matière d'emballage améliore la commodité pour les consommateurs | +0.4% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Demande croissante de boissons fonctionnelles riches en protéines chez les millennials

Le segment des boissons laitières riches en protéines connaît une croissance substantielle, portée par les millennials et les consommateurs de la génération Z qui considèrent de plus en plus les protéines comme un composant nutritionnel essentiel. Ce changement démographique transforme le marché mondial des boissons fonctionnelles. Les protéines sont largement reconnues pour leur rôle dans le développement musculaire, la gestion du poids, la satiété et le bien-être général. Avec un accent croissant sur la forme physique, les consommateurs recherchent des boissons riches en nutriments qui offrent à la fois rafraîchissement et avantages fonctionnels, ce que les boissons protéinées à base de produits laitiers fournissent efficacement. Selon Sport England, la participation aux sports et aux activités physiques chez les adultes en Angleterre a atteint 30 millions de participants hebdomadaires au cours de la période 2023-2024, démontrant une augmentation de 2,4 millions de personnes [1]Source : Sport England, "Nombre record de personnes pratiquant un sport et participant à une activité physique", sportengland.org . Cette tendance s'est étendue au-delà de la nutrition sportive traditionnelle, les consommateurs intégrant activement les protéines dans leur alimentation quotidienne. En réponse, les acteurs clés du secteur introduisent des innovations stratégiques. Par exemple, en mai 2025, Oikos a élargi son portefeuille de produits avec des shakes protéinés à longue conservation, marquant sa première incursion au-delà des produits laitiers. Les nouveaux shakes protéinés contenaient 30 g de protéines complètes pour soutenir la force musculaire et la satiété, ainsi que 5 g de fibres prébiotiques pour la santé digestive. Le produit ne contenait pas d'édulcorants artificiels.

Croissance de la restauration hors domicile et de la culture des cafés

À mesure que les cafés et les établissements spécialisés continuent de se développer, ils entraînent une augmentation notable de la consommation de produits laitiers dans les boissons, renforçant ainsi l'interconnexion entre les secteurs du café et des produits laitiers. Selon le ministère de la Santé, du Travail et des Affaires sociales du Japon, le nombre de cafés agréés dans le pays a atteint 47 530 en 2024 [2]Source : Ministère de la Santé, du Travail et des Affaires sociales du Japon, "Rapport sur l'administration de la santé publique - hygiène alimentaire exercice 2023", e-stat.go.jp . Cette tendance est particulièrement évidente dans le marché de la restauration rapide, où la demande croissante de boissons à base de café de spécialité a considérablement élevé l'utilisation des produits laitiers, faisant des boissons à base de lait des offres incontournables dans les menus des cafés du monde entier. De plus, la tendance croissante des consommateurs urbains à se socialiser et à travailler dans les cafés a stimulé la demande de boissons à base de lait, notamment les lattes, les frappés et les boissons au lait aromatisé de spécialité. Les chaînes de restauration et les restaurants à service rapide ont élargi leurs offres de boissons laitières pour répondre aux jeunes consommateurs en quête d'options tendance. Cette tendance était particulièrement évidente dans les zones métropolitaines, où la culture des cafés s'alignait sur les préférences de style de vie et la commodité. Starbucks et Costa Coffee ont joué un rôle significatif dans la popularisation du cold brew au lait, des lattes aromatisés et des boissons spécialisées à base de produits laitiers dans le monde entier.

Expansion de la chaîne du froid permettant les boissons au yaourt à température ambiante

La logistique de la chaîne du froid joue un rôle transformateur dans le marché des boissons laitières, alimentant notamment la croissance des boissons au yaourt à température ambiante qui ne nécessitent pas de réfrigération. Cette solution innovante, introduite pour la première fois en Chine, a rapidement gagné en dynamisme mondial en répondant aux inefficacités et aux défis associés aux systèmes traditionnels de chaîne du froid, en particulier dans les marchés émergents où les contraintes d'infrastructure sont plus prononcées. Des entreprises comme Rivigo mènent cette transformation en mettant en œuvre des technologies avancées et des modèles opérationnels qui garantissent un contrôle précis de la température et améliorent considérablement l'efficacité de la chaîne d'approvisionnement. Par exemple, le modèle de relais de conducteurs de Rivigo a réussi à réduire le temps de transit entre Mumbai et Guwahati de 10 à 12 jours habituels à seulement quatre jours. Cette réduction du temps de transit permet aux fabricants de répondre rapidement et efficacement à la demande dynamique du marché, garantissant une meilleure disponibilité et qualité des produits. En outre, l'expansion continue des infrastructures de la chaîne du froid émerge comme un facteur clé dans la stimulation de la croissance et des ventes de boissons au yaourt, permettant au secteur de répondre à l'évolution des préférences des consommateurs et aux exigences du marché.

La premiumisation stimule le kéfir artisanal et les smoothies fermentés

Le kéfir et les smoothies fermentés connaissent une transformation profonde, évoluant de produits de niche vers des options grand public largement acceptées. Cette transition est portée par la tendance à la premiumisation au sein du marché des boissons laitières, qui met l'accent sur des offres de haute qualité et à valeur ajoutée. Les ventes de kéfir ont affiché une croissance substantielle, principalement attribuée à la sensibilisation croissante des consommateurs à ses avantages fonctionnels pour la santé. Ces avantages sont particulièrement centrés sur ses propriétés probiotiques, qui jouent un rôle crucial dans le soutien de la santé intestinale et l'amélioration de la fonctionnalité du système immunitaire. De plus, la recherche scientifique en cours continue de valider le potentiel de cette catégorie, soulignant la composition microbienne unique du kéfir et ses avantages associés pour la santé, tels qu'une meilleure digestion et une meilleure tolérance au lactose. La convergence de la demande croissante des consommateurs, du soutien scientifique et des solides performances du marché consolide les boissons laitières fermentées artisanales en tant que segment à forte croissance dynamique et en rapide expansion au sein du marché laitier plus large.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'essor des alternatives à base de plantes cannibalisent l'espace en rayon des produits laitiers | -0.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| La volatilité des prix du lait à la ferme comprime les marges des transformateurs | -0.5% | Mondial, Amérique du Nord, Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Limites de la durée de conservation et de la chaîne du froid | -0.4% | Mondial, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud | Court terme (≤ 2 ans) |

| Les préoccupations croissantes des consommateurs concernant l'intolérance au lactose et les allergies aux produits laitiers freinent davantage la croissance du marché. | -0.6% | Mondial, Amérique du Nord, Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

L'essor des alternatives à base de plantes cannibalisent l'espace en rayon des produits laitiers

Les boissons laitières traditionnelles font face à une pression concurrentielle croissante de la part du secteur en expansion des laits à base de plantes. À l'échelle mondiale, des produits tels que le lait d'amande, le lait d'avoine, le lait de soja et le lait de coco non seulement gagnent une large acceptation des consommateurs, mais deviennent également des composantes essentielles des régimes alimentaires modernes. Ces boissons à base de plantes sont désormais disponibles dans une large gamme de saveurs et sont fréquemment enrichies en nutriments ou en protéines, les positionnant comme de solides concurrents des boissons laitières traditionnelles. Commercialisés comme des alternatives « plus saines » et « plus naturelles », ces produits mettent en avant des avantages clés tels que des niveaux de cholestérol plus faibles et l'absence d'hormones et d'antibiotiques, ce qui résonne fortement auprès des consommateurs soucieux de leur santé. Cependant, il est crucial de reconnaître que les fluctuations de prix tendent à impacter les alternatives à base de plantes plus fortement que les produits laitiers traditionnels. Cela indique que, malgré leur présence croissante en rayon et leur popularité grandissante, les boissons à base de plantes restent susceptibles aux pressions économiques et continuent de faire face à des défis pour surmonter la fidélité des consommateurs au goût et aux avantages nutritionnels traditionnellement associés aux produits laitiers.

La volatilité des prix du lait à la ferme comprime les marges des transformateurs

Les transformateurs laitiers font face à des pressions croissantes sur leurs marges causées par la volatilité des prix du lait à la ferme. Cette imprévisibilité persistante pose des défis à leur capacité à formuler des stratégies de planification et d'investissement à long terme efficaces. En 2023, la performance financière des grandes entreprises laitières a reflété cette volatilité. FrieslandCampina a enregistré une baisse de 7,1 % de son chiffre d'affaires, s'élevant à 13,1 milliards EUR, principalement en raison des fluctuations monétaires et de la réduction de la demande sur le marché de la consommation. Ces défis financiers impactent également le positionnement stratégique. Par exemple, Danone, malgré de meilleures performances que certains concurrents, a rencontré des obstacles significatifs. Pour faire face à ces pressions, les transformateurs laitiers adoptent des modèles commerciaux innovants. Un changement notable est la transition vers des stratégies de vente directe aux consommateurs, qui contournent les intermédiaires, offrant un meilleur contrôle sur la marque et l'engagement client. Cette évolution des modèles de distribution est une réponse stratégique aux contraintes de marges, permettant aux transformateurs de capturer une valeur plus élevée tout en renforçant les relations directes avec les consommateurs.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les boissons fermentées dépassent les options traditionnelles

Les boissons au yaourt représentaient 23,72 % du marché des boissons laitières en 2025, portées par la demande des consommateurs pour des produits contenant des cultures vivantes. Les boissons au yaourt ont maintenu leur forte position sur le marché grâce à une offre variée de saveurs et à leur association avec les avantages pour la santé digestive. Leur dynamisme commercial se poursuit à mesure que les transformateurs introduisent des versions sans lactose pour attirer les consommateurs sensibles. Parallèlement, la croissance du kéfir à un CAGR de 6,36 % dépasse la catégorie parente, portée par des études médicales reliant son microbiote multispécifique à l'intégrité de la barrière intestinale. Les formats probiotiques à longue conservation suppriment les obstacles liés à la réfrigération, soutenant les gains de volume dans les géographies émergentes où la couverture de la chaîne du froid est insuffisante.

Le profil gustatif acidulé du kéfir, autrefois considéré comme de niche, est désormais normalisé par des consommateurs en quête de notes acides similaires au kombucha. La texture plus épaisse du produit permet un positionnement en substitut de repas, créant des occasions d'utilisation supplémentaires au-delà du rafraîchissement. L'innovation s'accélère : les marques combinent le kéfir avec des purées de fruits, des céréales anciennes et des édulcorants d'origine végétale, répondant aux préférences flexitariennes tout en maintenant la provenance laitière. De plus, le marché des boissons laitières capitalise sur ces lancements pour défendre la part d'esprit probiotique face aux ferments non laitiers. À mesure que les références fermentées se multiplient, les détaillants allouent des rayons réfrigérés dédiés, cimentant leur statut de sous-catégorie principale plutôt que de curiosité de rayon spécialisé.

Par teneur en matières grasses : les préférences pour le lait entier/gras stimulent la segmentation

En 2025, les boissons entières représentaient 50,05 % du marché laitier, reflétant une préférence soutenue pour les saveurs riches et la satiété. Les millennials sont devenus des adopteurs clés du lait entier, remettant en question les normes diététiques traditionnelles qui stigmatisaient auparavant les matières grasses. Les évaluations sensorielles indiquent que les consommateurs peuvent facilement détecter les réductions de la teneur en matières grasses. Ces résultats ont conduit les fabricants à prioriser le maintien de l'onctuosité tout en utilisant la filtration des protéines et l'hydrolyse du lactose pour améliorer la valeur nutritionnelle.

Parallèlement, les produits allégés en matières grasses devraient croître à un CAGR de 5,42 % d'ici 2031, soutenus par les avancées en matière de stabilisants qui restaurent la texture perdue lors du processus d'écrémage. Des innovations telles que les solides de concentré de lait microfiltré sans matières grasses améliorent la sensation en bouche sans augmenter les niveaux de matières grasses butyreuses. Le marché des boissons laitières répond aux deux extrémités du spectre des matières grasses, reconnaissant les diverses préférences de style de vie des consommateurs. En maintenant un portefeuille équilibré, les entreprises peuvent assurer la résilience du marché, s'adaptant aux changements réglementaires qui alternent entre des directives favorisant les produits allégés et la promotion des aliments complets, naviguant ainsi efficacement dans les débats nutritionnels en cours.

Par type d'emballage : l'innovation stimule la commodité et la durabilité

En 2025, les cartons représentaient 39,64 % de la part du marché des boissons à base de produits laitiers, portés par leur structure légère et leur forte intégration dans les systèmes de recyclage largement acceptés. Les avancées continues en science des matériaux ont encore renforcé leur attrait, en faisant un choix privilégié pour l'emballage durable. L'ajout de becs verseurs refermables a permis aux cartons de pénétrer le segment de consommation « en déplacement », un espace traditionnellement dominé par les bouteilles en PET. Cette innovation a élargi la fonctionnalité des cartons tout en maintenant leur crédibilité environnementale, s'alignant sur la demande croissante des consommateurs pour des solutions écologiques.

Les sachets, quant à eux, devraient connaître la croissance la plus rapide, avec un taux de croissance annuel composé (CAGR) projeté de 6,39 %. Cette croissance est alimentée par leur commodité et leur capacité à réduire l'utilisation de matériaux, ce qui s'aligne sur les objectifs de durabilité. Des innovations notables, telles que la bouteille-carton en forme de dôme de SIG, combinent la portabilité des bouteilles traditionnelles avec la recyclabilité des cartons, offrant une proposition de valeur unique. Le marché des boissons laitières est en outre soutenu par l'adoption croissante d'étiquettes d'éco-score par les détaillants. Ces étiquettes encouragent les consommateurs à choisir des emballages à empreinte carbone plus faible, stimulant ainsi la demande de solutions matérielles renouvelables et durables.

Par canal de distribution : la transformation numérique remodèle la dynamique du commerce de détail

Le canal hors commerce détenait 65,12 % de la part du chiffre d'affaires du marché des boissons laitières en 2025. Cette position résulte de réseaux de distribution au détail établis dans les supermarchés, les hypermarchés, les épiceries de proximité et les plateformes d'épicerie en ligne. Les consommateurs achètent des boissons laitières en vrac pour la consommation domestique, en utilisant les options d'emballage disponibles, des bouteilles individuelles aux packs familiaux. Le segment hors commerce maintient sa croissance grâce au lait à durée de conservation prolongée, au lait aromatisé et aux produits prêts à boire. L'expansion du commerce électronique et des services de livraison d'épicerie rapide a augmenté la pénétration du marché et la fréquence d'achat. Des entreprises comme Amul et Danone élargissent leur présence numérique et leurs gammes de produits multipacks pour répondre à la demande du marché.

Parallèlement, le canal commerce affiche un CAGR projeté de 7,05 %, porté par l'expansion des cafés, des restaurants à service rapide et des points de vente de boissons spécialisées. Les boissons à base de produits laitiers, notamment les frappés, les milkshakes et les lattes, génèrent des revenus accrus en tant qu'accompagnements alimentaires et achats autonomes. Les opérateurs de restauration diversifient leurs portefeuilles de produits avec des boissons laitières aromatisées et des ingrédients fonctionnels pour répondre à l'évolution des exigences des consommateurs. La croissance du marché se concentre dans les zones urbaines, où la jeune génération exige personnalisation et options de boissons premium. Les grands opérateurs tels que Starbucks et Café Coffee Day ont accru leur pénétration du marché grâce au café froid, aux lattes aromatisés et aux boissons saisonnières à base de produits laitiers, intégrant les produits laitiers conventionnels aux opérations modernes des cafés.

Analyse géographique

En 2025, l'Asie-Pacifique détient une part dominante de 35,18 % du marché mondial des boissons laitières, portée par la croissance démographique, la hausse des revenus et l'évolution des habitudes de consommation. La Chine et l'Inde sont les principaux contributeurs à cette croissance. En Inde, l'urbanisation et la hausse des revenus soutiennent une consommation de lait par habitant plus élevée, soulignant la capacité de la région à innover. L'essor de la production laitière permet le développement d'une gamme diversifiée de boissons laitières, notamment le lait aromatisé, les boissons au yaourt, le lassi et le chaas. Selon le ministère de la Pêche, de l'Élevage et de la Laiterie, l'Inde a produit 239,3 millions de tonnes de lait en 2024, garantissant un approvisionnement stable en matières premières pour soutenir la transformation à grande échelle et l'innovation.

Le Moyen-Orient et l'Afrique se positionnent comme la région à la croissance la plus rapide pour les boissons laitières, avec un CAGR projeté de 7,09 % de 2026 à 2031, présentant des opportunités significatives d'expansion du marché. Cette croissance est attribuée aux avancées des infrastructures de la chaîne du froid et à l'augmentation des revenus disponibles à travers le continent. Les systèmes d'élevage laitier de la région sont en cours de transformation, caractérisés par des tendances telles que la semi-intensification des systèmes de production et la sédentarisation des éleveurs nomades. Cependant, des défis subsistent dans les habitudes d'achat et de consommation du lait, en particulier parmi les ménages à faibles revenus. Malgré ces obstacles, avec des niveaux de consommation inférieurs aux normes recommandées, la région offre un potentiel de croissance substantiel à mesure que les revenus augmentent et que les canaux de distribution formels se développent.

L'Europe et l'Amérique du Nord, bien que marchés matures avec des habitudes de consommation établies, continuent de mener en matière d'innovation, en particulier dans les boissons laitières premium et fonctionnelles. L'Amérique du Nord maintient une part de marché de premier plan, soutenue par une demande croissante de boissons fonctionnelles. En Europe, des opportunités de croissance significatives existent, notamment dans les produits laitiers hybrides qui combinent des ingrédients laitiers et à base de plantes. Cette tendance reflète le nombre croissant de consommateurs flexitariens cherchant à intégrer davantage d'options à base de plantes tout en conservant les produits laitiers dans leur alimentation.

Paysage concurrentiel

Le marché des boissons laitières présente une consolidation modérée. Les acteurs majeurs tels que Nestle SA, Arla Foods amba, Danone SA, Almarai Company et Fonterra Co-operative Group Limited occupent des positions significatives sur le marché des boissons laitières. Nestlé, tirant parti de sa vaste présence mondiale, utilise efficacement son échelle d'approvisionnement pour atténuer l'impact des fluctuations des coûts des intrants. Ces leaders du secteur dominent non seulement en termes de part de marché, mais établissent également des normes élevées dans des domaines tels que le reporting de l'empreinte carbone, l'innovation en matière de saveurs et l'engagement numérique des acheteurs, façonnant ainsi le paysage concurrentiel.

Le marché des boissons laitières connaît des changements structurels portés par une conscience accrue de la santé et des préoccupations de durabilité chez les consommateurs. Les acteurs du marché qui réussissent démontrent des capacités d'innovation produit, une communication efficace de la proposition de valeur et des portefeuilles de produits diversifiés qui répondent aux exigences des consommateurs. Les entreprises intègrent des protéines, des probiotiques et des ingrédients fonctionnels dans les boissons laitières pour répondre à la demande des consommateurs en matière de produits de bien-être. L'accent du secteur porte sur la mise en œuvre d'emballages durables, les pratiques d'approvisionnement éthique et l'étiquetage transparent des produits pour renforcer la confiance des consommateurs. Les entreprises qui mettent en œuvre des avantages nutritionnels parallèlement à des pratiques durables gagnent des opportunités de parts de marché.

La numérisation de la chaîne d'approvisionnement est devenue un facteur de différenciation critique dans le paysage concurrentiel. Par exemple, le réseau de conducteurs relais de Rivigo a redéfini la logistique en réduisant les temps de transport de plusieurs jours à moins de 24 heures, garantissant la viabilité des probiotiques au moment où ils atteignent les rayons de vente au détail. De plus, l'intégration de capteurs IoT pour la surveillance en temps réel de la température permet aux fournisseurs de prendre des mesures proactives pour prévenir la détérioration. Les détaillants accordent de plus en plus la priorité aux fournisseurs capables de démontrer l'intégrité de la chaîne du froid grâce à des données fiables, récompensant ceux qui disposent de capacités logistiques robustes. Cet environnement dynamique souligne un marché des boissons laitières concurrentiel où les multinationales, les coopératives et les start-ups axées sur la technologie s'efforcent toutes d'atteindre une croissance en volume, en rentabilité et en durabilité.

Leaders du secteur des boissons à base de produits laitiers

Nestle SA

Arla Foods amba

Almarai Company

Danone SA

Fonterra Co-operative Group Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Chobani a investi 1,2 milliard USD dans une installation de transformation laitière à Rome, dans l'État de New York. L'installation générera une capacité de production annuelle d'un milliard de livres de produits laitiers et créera plus de 1 000 opportunités d'emploi.

- Mars 2025 : Danone a élargi son portefeuille de produits Activia par l'introduction de formats d'emballage plus grands pour Activia Kéfir Nature et Activia Kéfir Pêche Fruit de la Passion, tout en élargissant ses offres de kéfir et de produits à base de fibres avec des variantes supplémentaires.

- Janvier 2025 : KIN Dairy a lancé KIN Yogurt Slurp XL, une boisson au yaourt contenant des morceaux de fruits. Le produit est conditionné dans un sachet de 100 g et fabriqué à partir de lait de vache A2.

- Juillet 2024 : Morinaga Nutritional Foods Vietnam JSC a lancé sa gamme de produits Morinaga Zero Fat Drink Yogurt au Vietnam. L'entreprise fabrique le produit en utilisant la technologie de fermentation japonaise, offrant un profil gustatif doux et rafraîchissant en deux variantes de boissons naturellement sucrées.

Portée du rapport sur le marché mondial des boissons à base de produits laitiers

Les boissons à base de produits laitiers, produites à partir de lait ou de produits dérivés du lait, comportent souvent des arômes ajoutés, des édulcorants et d'autres composants non laitiers.

Le marché des boissons laitières est segmenté par type de produit, teneur en matières grasses, type d'emballage, canaux de distribution et géographie. Sur la base du type de produit, le marché est segmenté en lait probiotique, boisson au yaourt, kéfir et autres boissons laitières fermentées, et autres. Sur la base de la teneur en matières grasses, le marché est segmenté en entier/gras, allégé en matières grasses, et écrémé/sans matières grasses. Sur la base du type d'emballage, le marché est segmenté en cartons, bouteilles, sachets, canettes et autres. Sur la base des canaux de distribution, le marché est segmenté en hors commerce et commerce. Le segment hors commerce est en outre segmenté en supermarchés/hypermarchés, épiceries de proximité, magasins spécialisés, magasins de vente au détail en ligne et autres. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. La taille du marché a été calculée en termes de valeur en USD pour tous les segments susmentionnés.

| Lait probiotique |

| Boisson au yaourt |

| Kéfir et autres boissons laitières fermentées |

| Autres |

| Entier/gras |

| Allégé en matières grasses |

| Écrémé/sans matières grasses |

| Cartons |

| Bouteilles |

| Sachets |

| Canettes |

| Autres |

| Hors commerce | ���ܱ�������������é��/����������������é�� |

| Épiceries de proximité | |

| Magasins spécialisés | |

| Vente au détail en ligne | |

| Autres (distributeurs automatiques, institutionnel) | |

| Commerce |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Colombie | |

| ����dz� | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| ������ | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| ����������� | |

| É�����ٱ� | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| ���Ի�Dz�é������ | |

| Singapour | |

| �ճ�ï�����Ի�� | |

| Reste de l'Asie-Pacifique |

| Par type de produit | Lait probiotique | |

| Boisson au yaourt | ||

| Kéfir et autres boissons laitières fermentées | ||

| Autres | ||

| Par teneur en matières grasses | Entier/gras | |

| Allégé en matières grasses | ||

| Écrémé/sans matières grasses | ||

| Par type d'emballage | Cartons | |

| Bouteilles | ||

| Sachets | ||

| Canettes | ||

| Autres | ||

| Par canal de distribution | Hors commerce | ���ܱ�������������é��/����������������é�� |

| Épiceries de proximité | ||

| Magasins spécialisés | ||

| Vente au détail en ligne | ||

| Autres (distributeurs automatiques, institutionnel) | ||

| Commerce | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Colombie | ||

| ����dz� | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| ������ | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| ����������� | ||

| É�����ٱ� | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| ���Ի�Dz�é������ | ||

| Singapour | ||

| �ճ�ï�����Ի�� | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des boissons à base de produits laitiers ?

Le marché des boissons à base de produits laitiers est évalué à 162,44 milliards USD en 2026.

À quelle vitesse le marché des boissons laitières devrait-il croître ?

Le marché devrait se développer à un CAGR de 5,26 %, atteignant 209,99 milliards USD d'ici 2031.

Quelle région domine actuellement le marché des boissons laitières ?

L'Asie-Pacifique détient la plus grande part à 35,18 %, soutenue par la hausse des revenus et l'urbanisation.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Le kéfir et les boissons fermentées associées devraient croître à un CAGR de 6,36 %, dépassant tous les autres segments de boissons laitières.

Dernière mise à jour de la page le: