Taille et part du marché de l'eau en bouteille en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 8.6 Milliards de dollars |

| Taille du Marché (2026) | 9.04 Milliards de dollars |

| Taille du Marché (2031) | 11.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'eau en bouteille en Italie par ���ϲ�����

La taille du marché de l'eau en bouteille en Italie devrait passer de 8,6 milliards USD en 2025 à 9,04 milliards USD en 2026 et devrait atteindre 11,58 milliards USD d'ici 2031, à un CAGR de 5,08 % sur la période 2026-2031. La demande des consommateurs reste résiliente même si 99,1 % de l'eau du robinet du pays est conforme aux normes sanitaires[1]Institut national italien de la santé, "Taux de conformité de la qualité de l'eau en Italie," pyllola.com. Un solide patrimoine de marque, des habitudes de consommation bien ancrées et la pureté perçue des sources régionales maintiennent les volumes à un niveau élevé malgré les critiques environnementales croissantes. La reprise du tourisme, la premiumisation grâce aux variétés fonctionnelles et aromatisées, ainsi que les réglementations de durabilité en rapide évolution façonnent également les trajectoires de croissance. Les producteurs renforcent leurs positions concurrentielles grâce à des bouteilles à contenu recyclé, à la traçabilité par blockchain et à l'extension de produits vers des gammes faibles en calories ou enrichies en vitamines, qui renforcent toutes les primes de prix. Les investissements côté offre dans les infrastructures d'économie circulaire et la surveillance numérique soutiennent l'efficacité opérationnelle tout en s'alignant sur les mandats à venir en matière de contenu recyclé.

Principaux enseignements du rapport

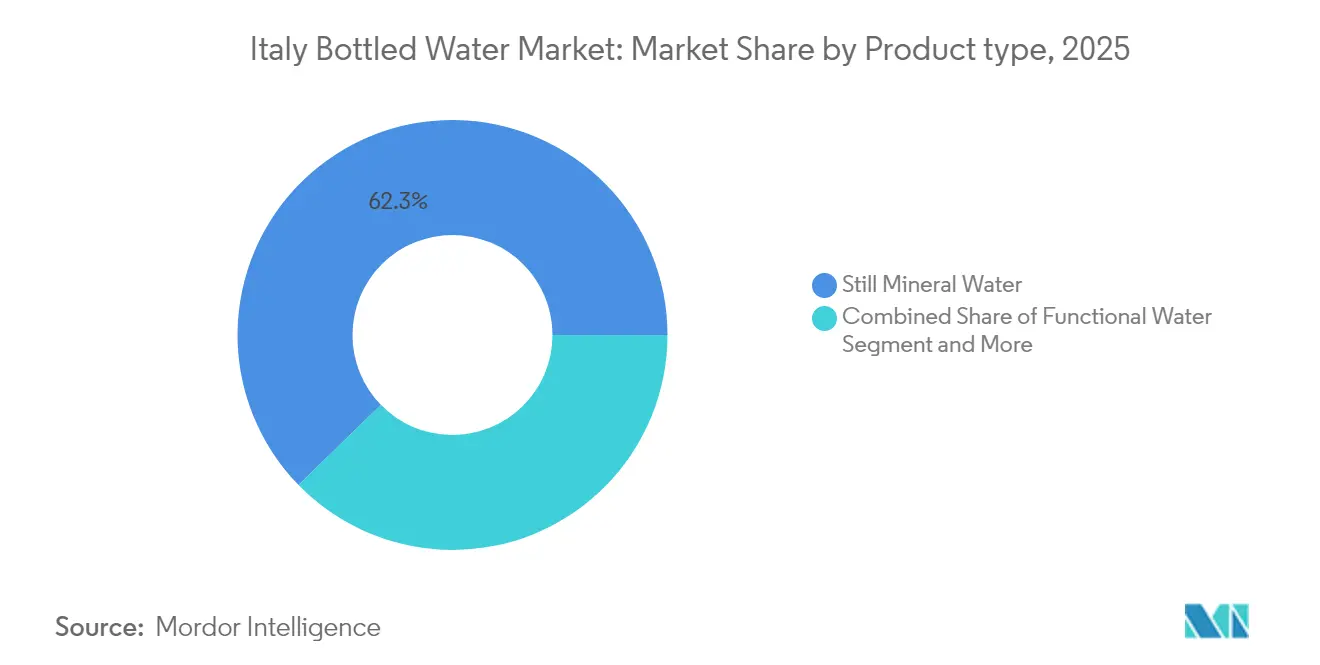

- Par type de produit, l'eau minérale plate détenait 62,30 % de la part du marché de l'eau en bouteille en Italie en 2025, tandis que l'eau en bouteille fonctionnelle progresse à un CAGR de 7,27 % jusqu'en 2031.

- Par canal de distribution, le segment hors domicile représentait 74,35 % de la taille du marché de l'eau en bouteille en Italie en 2025, tandis que le canal hors domicile devrait se développer à un CAGR de 5,69 % entre 2026 et 2031.

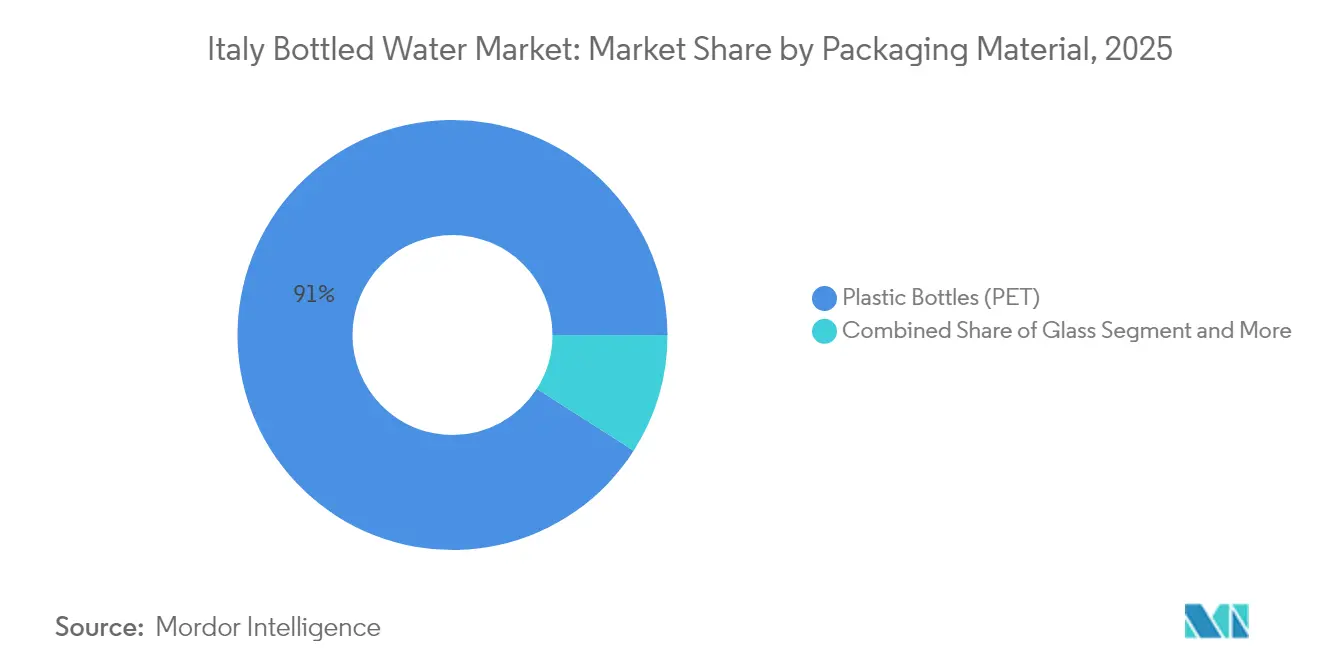

- Par matériau d'emballage, les bouteilles en plastique représentaient 90,95 % de la taille du marché de l'eau en bouteille en Italie en 2025, mais les formats alternatifs progressent à un CAGR de 8,49 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'eau en bouteille en Italie

Croissance des dépenses de restauration et du secteur touristique

La reprise du secteur hôtelier italien après la COVID génère une demande substantielle d'eau en bouteille dans les restaurants, hôtels et bars, le circuit hors domicile affichant un CAGR de 5,79 % jusqu'en 2030. La reprise du tourisme bénéficie particulièrement aux marques d'eau premium positionnées dans les établissements haut de gamme, les visiteurs internationaux attendant des standards de qualité constants. L'expansion du secteur crée des effets multiplicateurs tout au long de la chaîne de valeur, de la logistique de distribution aux exigences d'emballage. MARR S.p.A., un distributeur de restauration de premier plan, a déclaré 1 610,5 millions EUR de chiffre d'affaires consolidé pour les neuf premiers mois de 2024[2]Sistema Distribuzione Informativa Regolamentata, "Rapport intermédiaire au 30 septembre 2024," emarketstorage.it, bien qu'il ait noté des difficultés dans le segment de la restauration commerciale en raison de l'évolution de la dynamique du mix produit. La trajectoire de reprise du circuit de restauration laisse présager une dynamique soutenue à mesure que l'infrastructure touristique italienne continue de se moderniser et d'accroître ses capacités.

Premiumisation grâce aux eaux enrichies et aromatisées

La volonté des consommateurs de payer des prix premium pour des produits d'eau améliorés stimule la demande d'eau en bouteille fonctionnelle, dépassant la croissance de l'eau minérale traditionnelle. Cette tendance reflète une conscience sanitaire plus large et le désir de produits offrant des bénéfices spécifiques pour le bien-être au-delà de l'hydratation de base. Le lancement par Sanpellegrino de la gamme Ciao d'eaux pétillantes aromatisées en 2025, proposant quatre saveurs avec 10 calories ou moins et sans sucres ajoutés, illustre cette stratégie de premiumisation[3]Danielle Oster, "Sanpellegrino lance la gamme Ciao," mediapost.com. Le potentiel de croissance du segment reste substantiel à mesure que les fabricants développent des formulations de plus en plus sophistiquées ciblant des résultats de santé spécifiques. Les cadres réglementaires régissant les allégations fonctionnelles créent des barrières à l'entrée qui protègent les acteurs établis tout en récompensant les investissements en innovation.

Sensibilisation croissante à la santé et initiatives de réduction du sucre

Les politiques de santé publique, notamment la mise en œuvre de la taxe sur le sucre en Italie à partir de juillet 2025, accélèrent la migration des consommateurs vers des options d'eau en bouteille sans calorie. Cette intervention réglementaire complète les tendances organiques de conscience sanitaire, créant un environnement à double catalyseur pour l'expansion du marché. Les efforts proactifs de reformulation de Sanpellegrino, atteignant une réduction de 40 % du sucre grâce à la substitution par la stévia, démontrent l'adaptation de l'industrie à l'évolution des préférences des consommateurs et aux exigences réglementaires. La tendance va au-delà de la reformulation des produits pour englober un positionnement bien-être plus large, les marques mettant l'accent sur l'approvisionnement naturel, la teneur en minéraux et les bénéfices fonctionnels. Les consommateurs soucieux de leur santé scrutent de plus en plus les listes d'ingrédients et les profils nutritionnels, récompensant la transparence et l'authenticité dans les communications de marque.

Adoption de la transparence des sources par la blockchain

La transparence de la chaîne d'approvisionnement émerge comme un facteur de différenciation concurrentielle, en particulier pour les marques premium ciblant les consommateurs soucieux de leur santé qui exigent des allégations de qualité vérifiables. La technologie blockchain permet une traçabilité de bout en bout, de la source au rayon, répondant aux préoccupations des consommateurs concernant la pureté de l'eau et l'impact environnemental. Cette adoption technologique soutient les stratégies de tarification premium tout en renforçant la confiance des consommateurs grâce à une authenticité vérifiable. La tendance s'aligne sur les mouvements plus larges de l'industrie alimentaire vers la transparence et la traçabilité, créant des opportunités pour les premiers adoptants d'établir des avantages concurrentiels durables. Les coûts de mise en œuvre restent significatifs, limitant l'adoption principalement aux acteurs de plus grande taille disposant de capacités d'investissement technologique substantielles.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réaction contre les déchets plastiques et basculement vers l'eau du robinet | -0.9% | Italie entière, zones urbaines en tête | Court terme (≤ 2 ans) |

| Réglementations européennes plus strictes sur les plastiques à usage unique | -0.7% | Italie entière, conformité UE obligatoire | Moyen terme (2-4 ans) |

| Pression sur les marges due à l'expansion des marques de distributeur | -0.5% | Italie entière, accent sur le circuit de distribution | Moyen terme (2-4 ans) |

| Adoption rapide des distributeurs domestiques à microfiltration | -0.4% | Italie urbaine, ménages aisés | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Réaction contre les déchets plastiques et basculement vers l'eau du robinet

La conscience environnementale suscite une résistance croissante des consommateurs aux bouteilles en plastique à usage unique, la municipalité de Milan promouvant activement la consommation d'eau du robinet grâce à de vastes réseaux de fontaines publiques et à des campagnes de sensibilisation. Bien que l'eau du robinet italienne affiche un taux de conformité de 99,1 % pour les paramètres de sécurité, les préférences culturelles pour l'eau en bouteille persistent, même si les jeunes générations montrent une plus grande disposition à adopter des alternatives. La réaction s'intensifie à mesure que les campagnes de sensibilisation environnementale soulignent la contradiction entre l'excellente qualité de l'eau du robinet italienne et la consommation excessive d'eau en bouteille. Les entreprises répondent par des initiatives de durabilité accélérées, notamment l'augmentation du contenu recyclé et les formats d'emballage alternatifs, bien que ces solutions nécessitent des investissements en capital substantiels et ne répondent pas nécessairement pleinement aux préoccupations des consommateurs.

Réglementations européennes plus strictes sur les plastiques à usage unique

Les réglementations européennes globales sur les emballages, notamment l'obligation de 25 % de contenu plastique recyclé et les exigences de durabilité du cycle de vie au titre du Règlement UE 2025/40, engendrent des coûts de conformité significatifs et une complexité opérationnelle. La taxe plastique italienne supplémentaire de 0,45 EUR par kilogramme de plastique vierge aggrave ces pressions, contraignant les fabricants à accélérer les investissements dans l'économie circulaire ou à subir une compression des marges. La conformité réglementaire nécessite des dépenses en capital substantielles pour les modifications des lignes de production, la reconfiguration de la chaîne d'approvisionnement et les systèmes d'assurance qualité. Le cadre réglementaire favorise les acteurs de plus grande taille disposant des ressources nécessaires pour naviguer dans la complexité de la conformité, tout en créant potentiellement des barrières pour les producteurs régionaux plus petits. Les implications à long terme incluent la consolidation du secteur et l'accélération de l'innovation dans les alternatives d'emballage durables.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les eaux fonctionnelles stimulent l'innovation

L'eau minérale plate a contribué à hauteur de 62,30 % des revenus de la catégorie en 2025, soulignant l'affinité culturelle pour les sources de printemps peu transformées qui ancrent le marché de l'eau en bouteille en Italie. Les marques leaders accentuent les récits de terroir et les allégations de faible teneur en sodium pour protéger leurs positions même si la croissance se modère. Les produits fonctionnels, en revanche, devraient afficher les gains les plus rapides à un CAGR de 7,27 %. Ces gammes enrichies élèvent la valeur perçue en apportant des vitamines, du collagène ou des mélanges d'électrolytes, élargissant les écarts de prix et maintenant un positionnement premium en rayon. Les campagnes Vitasnella de Ferrarelle soulignent les bénéfices détox et les variantes pétillantes qui attirent les consommateurs soucieux de leur image [ENGAGE.IT]. Le secteur de l'eau en bouteille en Italie exploite cette vague bien-être en investissant dans la validation scientifique et la publicité ciblée sur les plateformes de médias sociaux.

L'accélération des volumes reflète également des vents réglementaires favorables, car les eaux enrichies restent exemptées de la prochaine taxe sur le sucre, encourageant les détaillants à allouer des espaces de premier choix. À mesure que les formulations deviennent plus sophistiquées, les fabricants mettent l'accent sur les extraits naturels et les étiquettes propres pour satisfaire aux règles européennes sur les allégations de santé. Les outils d'authentification par blockchain renforcent davantage la crédibilité, garantissant que le marché de l'eau en bouteille en Italie maintient la confiance des consommateurs tout en pratiquant des marges premium.

Par canal de distribution : la reprise du circuit hors domicile s'accélère

Le réseau hors domicile a conservé une part de 74,35 % en 2025 grâce aux multipacks de supermarché qui répondent aux habitudes de consommation des ménages. La pénétration des marques de distributeur s'est approfondie à mesure que les détaillants ont exercé leur pouvoir de négociation, comprimant les marges des fournisseurs de marques. Néanmoins, les ventes hors domicile devraient dépasser celles du circuit domicile jusqu'en 2031, croissant à un CAGR de 5,69 % dans le sillage de la reprise du tourisme et de la modernisation de la restauration. Les évaluations de l'USDA montrent que les exportations de boissons non alcoolisées vers l'Italie ont augmenté de 14 % en 2023 en anticipation de la demande hôtelière. Les restaurateurs préfèrent les formats en verre premium qui portent une valeur narrative, permettant des prix nettement supérieurs à ceux de la grande distribution. Cette dynamique élargit l'exposition des étiquettes axées sur le terroir et des eaux fonctionnelles innovantes positionnées comme des accompagnements de repas plus sains, renouvelant ainsi le récit du marché de l'eau en bouteille en Italie pour les visiteurs internationaux.

Les solutions de commande numérique et les menus à QR code améliorent encore la visibilité, tandis que les concepts de restauration expérientielle intègrent des accords d'eau sur mesure. La logistique d'approvisionnement s'adapte grâce à des distributeurs spécialisés axés sur le maintien de l'intégrité minérale via des flottes à température contrôlée. Parallèlement, les opérateurs de commerces de proximité affinent leurs stratégies d'assortiment en mélangeant des produits premium individuels avec des multipacks à valeur ajoutée, préservant la pertinence du marché de l'eau en bouteille en Italie dans toutes les tranches de revenus.

Par matériau d'emballage : les formats alternatifs gagnent du terrain

Les bouteilles PET dominent toujours le marché de l'eau en bouteille en Italie avec une part de 90,95 % car elles équilibrent coût, poids et durabilité. Les producteurs substituent progressivement la résine vierge par du PET recyclé pour se conformer aux seuils européens et aux engagements de durabilité des entreprises. Sanpellegrino utilise en moyenne 30 % de plastique recyclé et vise des ratios plus élevés, soulignant l'investissement à long terme dans les systèmes en boucle fermée. Lorsqu'elles communiquent sur leurs progrès en matière de durabilité, les entreprises s'appuient sur des analyses du cycle de vie pour illustrer les améliorations carbone, renforçant l'équité de marque auprès des acheteurs soucieux de l'environnement.

Les formats alternatifs enregistrent un CAGR de 8,49 % à mesure que le verre, l'aluminium et les cartons à base de papier gagnent des espaces en rayon supplémentaires. L'eau en carton — composée jusqu'à 83 % de matériaux d'origine végétale — satisfait la consommation nomade tout en répondant aux préoccupations liées au plastique. La technologie à toit en pente atteint 6 500 cartons par heure, permettant des économies d'échelle qui réduisent les écarts de prix avec le PET. Les variétés pétillantes premium conservent le verre pour ses avantages sensoriels et de prestige, tandis que les canettes en aluminium slim séduisent les consommateurs actifs à la recherche d'options légères et entièrement recyclables. Collectivement, ces évolutions contribuent à diversifier le portefeuille du marché de l'eau en bouteille en Italie tout en soutenant les objectifs nationaux d'économie circulaire.

Analyse géographique

Les schémas de consommation régionaux reflètent les disparités économiques, les flux touristiques et la disponibilité des sources. Le nord de l'Italie affiche une plus grande adoption des gammes fonctionnelles et aromatisées en raison de revenus disponibles plus élevés et d'une conscience du bien-être accrue, stimulant la croissance en valeur en Lombardie, en Vénétie et en Émilie-Romagne. Les citadins aisés se tournent vers les embouteillages en verre provenant de sources alpines, renforçant les primes de prix. Les régions du sud, traditionnellement fidèles aux eaux plates patrimoniales, expérimentent progressivement les offres aromatisées à mesure que les détaillants étendent la distribution en chaîne du froid.

Les hauts lieux touristiques de Toscane, du Latium et de la côte amalfitaine influencent significativement les pics de demande hors domicile en été. Les afflux saisonniers élèvent les ventes de formats pétillants premium associés à la cuisine régionale, garantissant que le marché de l'eau en bouteille en Italie reste étroitement lié aux fortunes de l'hôtellerie. Le plan national de relance et de résilience consacre 20 milliards EUR à la modernisation des infrastructures hydrauliques, ce qui pourrait réduire les fuites et améliorer la perception de l'eau du robinet, mais l'inertie culturelle maintient les préférences pour l'eau en bouteille. Les campagnes municipales, telles que le réseau de fontaines de Milan qui met en avant des économies de 0,80 EUR pour 1 000 litres par rapport aux alternatives en bouteille, encouragent le comportement de recharge parmi les étudiants et les jeunes professionnels, laissant présager une érosion progressive à long terme des volumes PET. Les zones rurales maintiennent une adhésion plus forte aux sources locales, soutenant les volumes même là où la qualité de l'eau du robinet correspond aux normes nationales. Dans l'ensemble, les nuances géographiques renforcent l'importance d'un marketing ciblé, d'une flexibilité de distribution et d'une narration spécifique à chaque région sur le marché de l'eau en bouteille en Italie.

Paysage concurrentiel

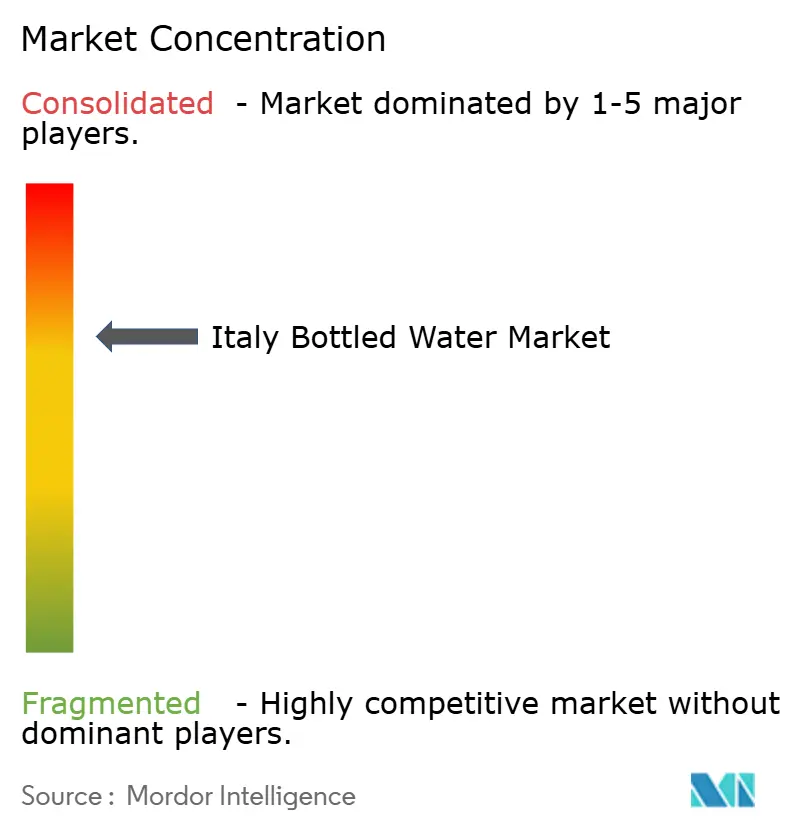

Le marché de l'eau en bouteille en Italie est concentré, les cinq premières marques détenant collectivement environ 70 %, ce qui se traduit par un score de concentration de 7. La décision de Nestlé de scinder sa division mondiale des eaux, incluant Sanpellegrino et Acqua Panna, en une entité autonome effective en 2025 vise à renforcer la focalisation sur la catégorie et à accélérer les investissements en durabilité. Ferrarelle renforce sa part grâce à une innovation constante dans les extensions fonctionnelles et des endorsements de premier plan, tandis que San Benedetto développe ses offres directes aux consommateurs pour capter les audiences plus jeunes.

Des préoccupations de qualité ont émergé en 2024 lorsqu'Altroconsumo a détecté des contaminants TFA dans plusieurs marques, incitant Mineracqua à défendre les protocoles existants. Cet épisode souligne la vulnérabilité en matière de réputation et motive les entreprises à adopter des tests avancés et la traçabilité par blockchain. Parallèlement, la pression environnementale pousse les embouteilleurs à adopter le plastique recyclé, à explorer l'aluminium et à s'engager dans des partenariats de plantation d'arbres à grande échelle tels que l'engagement Greenwood de Blupura visant à compenser 630 tonnes de CO₂. L'acquisition par Ecolab de Barclay Water Management pour 50 millions USD introduit des plateformes sophistiquées de sécurité de l'eau, susceptibles d'élever les références sectorielles en matière d'hygiène et de conformité.

Les espaces stratégiques inexploités résident dans les modèles d'abonnement en ligne, les distributeurs intelligents et la croissance des exportations vers la zone méditerranéenne élargie où l'approvisionnement italien bénéficie d'un cachet premium. Les premiers investissements dans la numérisation de la logistique et les partenariats d'économie circulaire distingueront les gagnants à long terme des retardataires dans le secteur de l'eau en bouteille en Italie.

Leaders du secteur de l'eau en bouteille en Italie

Nestlé S.P.A

Acqua Minerale San Benedetto

Ferrarelle S.p.A

Fonti di Vinadio

CoGeDi (Uliveto & Rocchetta)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Sanpellegrino a lancé l'eau pétillante aromatisée Ciao en quatre variétés avec ≤ 10 calories et sans sucre ajouté, disponible initialement sur Amazon et Publix.

- Janvier 2025 : Nestlé a finalisé la scission de son portefeuille d'eaux, créant une entreprise dédiée sous la direction de la PDG Muriel Lienau.

- Novembre 2024 : Ecolab a acquis Barclay Water Management pour 50 millions USD, intégrant des solutions propriétaires de sécurité de l'eau et de surveillance numérique susceptibles d'avoir un impact sur les normes d'assurance qualité de l'eau en bouteille. L'acquisition renforce les technologies de sécurité de l'eau pertinentes pour la production et la distribution d'eau en bouteille.

Périmètre du rapport sur le marché de l'eau en bouteille en Italie

L'eau potable purifiée et exempte de contaminants, conditionnée en bouteilles, est connue sous le nom d'eau en bouteille. C'est le moyen le plus pratique pour l'organisme de satisfaire ses besoins en hydratation et elle est proposée en bouteilles d'eau en plastique et en verre. Le marché de l'eau en bouteille en Italie est segmenté par type et canal de distribution. Par type, le marché étudié est segmenté en eau en bouteille gazeuse, eau en bouteille plate et eau en bouteille aromatisée/fonctionnelle. Par canal de distribution, le marché étudié est segmenté en circuits hors domicile et domicile. Dans les circuits domicile, le marché est segmenté en supermarchés/hypermarchés, commerces de proximité, livraison à domicile et au bureau, et autres circuits domicile. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés en termes de valeur en millions USD.

| Eau minérale plate |

| Eau gazeuse/pétillante |

| Eau en bouteille aromatisée |

| Eau en bouteille fonctionnelle |

| Circuit hors domicile | |

| Circuit domicile | Supermarchés / Hypermarchés |

| Commerces de proximité | |

| Commerce en ligne | |

| Autres |

| Bouteilles en plastique (PET) |

| Bouteilles en verre |

| Canettes |

| Autres (pochettes, cartons) |

| Par type de produit | Eau minérale plate | |

| Eau gazeuse/pétillante | ||

| Eau en bouteille aromatisée | ||

| Eau en bouteille fonctionnelle | ||

| Par canal de distribution | Circuit hors domicile | |

| Circuit domicile | Supermarchés / Hypermarchés | |

| Commerces de proximité | ||

| Commerce en ligne | ||

| Autres | ||

| Par matériau d'emballage | Bouteilles en plastique (PET) | |

| Bouteilles en verre | ||

| Canettes | ||

| Autres (pochettes, cartons) | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'eau en bouteille en Italie en 2026 ?

La taille du marché de l'eau en bouteille en Italie s'élève à 9,04 milliards USD en 2026.

Quel est le taux de croissance prévu de la demande d'eau en bouteille en Italie jusqu'en 2031 ?

Les ventes devraient se développer à un CAGR de 5,08 %, atteignant 11,58 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide dans l'eau en bouteille italienne ?

L'eau en bouteille fonctionnelle devrait progresser à un CAGR de 7,27 % jusqu'en 2031, portée par les tendances santé et bien-être.

Quel sera l'impact de la taxe plastique italienne sur l'emballage de l'eau en bouteille ?

La taxe de 0,45 EUR par kilogramme sur le plastique vierge augmente les coûts et accélère le passage vers le PET recyclé et les formats alternatifs.

Dernière mise à jour de la page le: