Taille et part du marché du thé glacé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 61.47 Milliards de dollars |

| Taille du Marché (2031) | 76.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.41% CAGR |

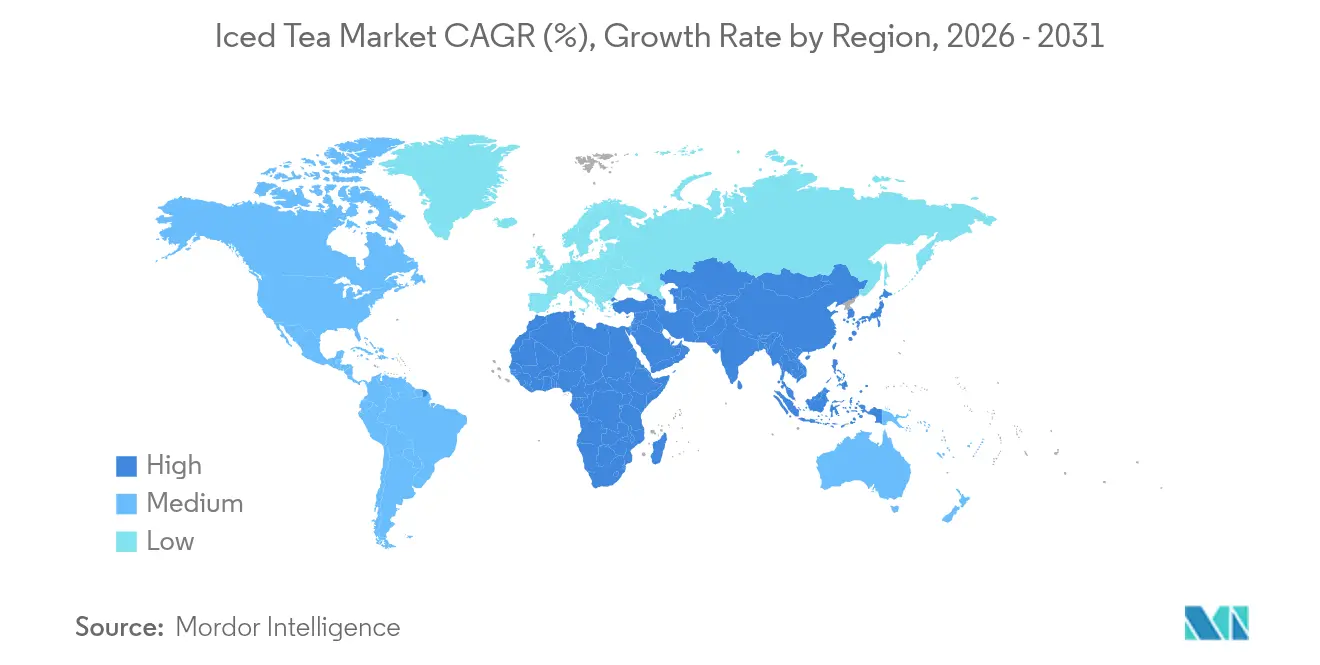

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

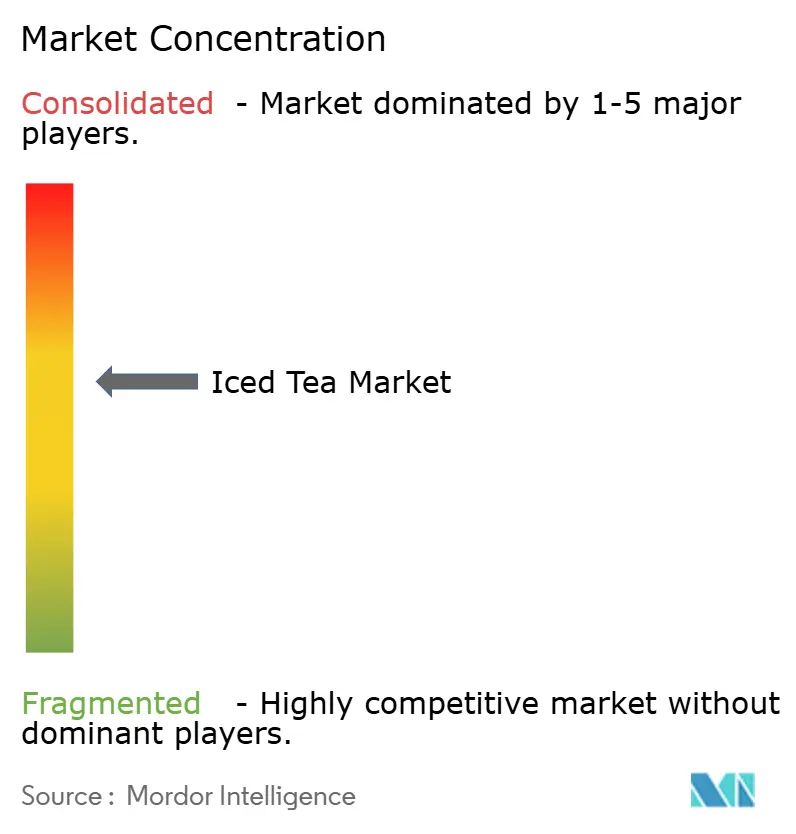

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du thé glacé par ���ϲ�����

La taille du marché du thé glacé était évaluée à 58,87 milliards USD en 2025 et devrait croître de 61,47 milliards USD en 2026 pour atteindre 76,25 milliards USD d'ici 2031, à un CAGR de 4,41 % au cours de la période de prévision (2026-2031). Cette croissance est portée par une sensibilisation croissante à la santé et un glissement vers des boissons plus saines, à mesure que les consommateurs délaissent les sodas gazéifiés. L'Amérique du Nord domine le marché, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide. Parmi les options de format, le thé glacé prêt-à-boire est le plus populaire, mais les options en poudre/prémix gagnent en popularité en raison de leur praticité et de leurs possibilités de personnalisation. Le thé glacé aromatisé est le choix privilégié, mais les options non aromatisées attirent de plus en plus l'attention à mesure que les préférences des consommateurs évoluent. Par type de produit, le thé glacé noir détient la plus grande part de marché en 2024, tandis que le thé glacé aux herbes connaît la croissance la plus rapide en raison de ses bienfaits pour la santé. De même, les bouteilles PET sont l'emballage le plus couramment utilisé, mais les emballages TetraPack gagnent en popularité en raison de leur attrait écologique et premium. La majorité des ventes s'effectuent via les circuits off-trade, mais les ventes on-trade sont en progression. Les concepts de boissons en drive sont également devenus une tendance clé, répondant aux besoins des consommateurs en quête de praticité. Le marché est modérément concurrentiel, avec de grandes multinationales telles que PepsiCo Inc., Nestlé SA, AriZona Beverages USA, entre autres, en concurrence avec des acteurs régionaux plus petits.

Principaux enseignements du rapport

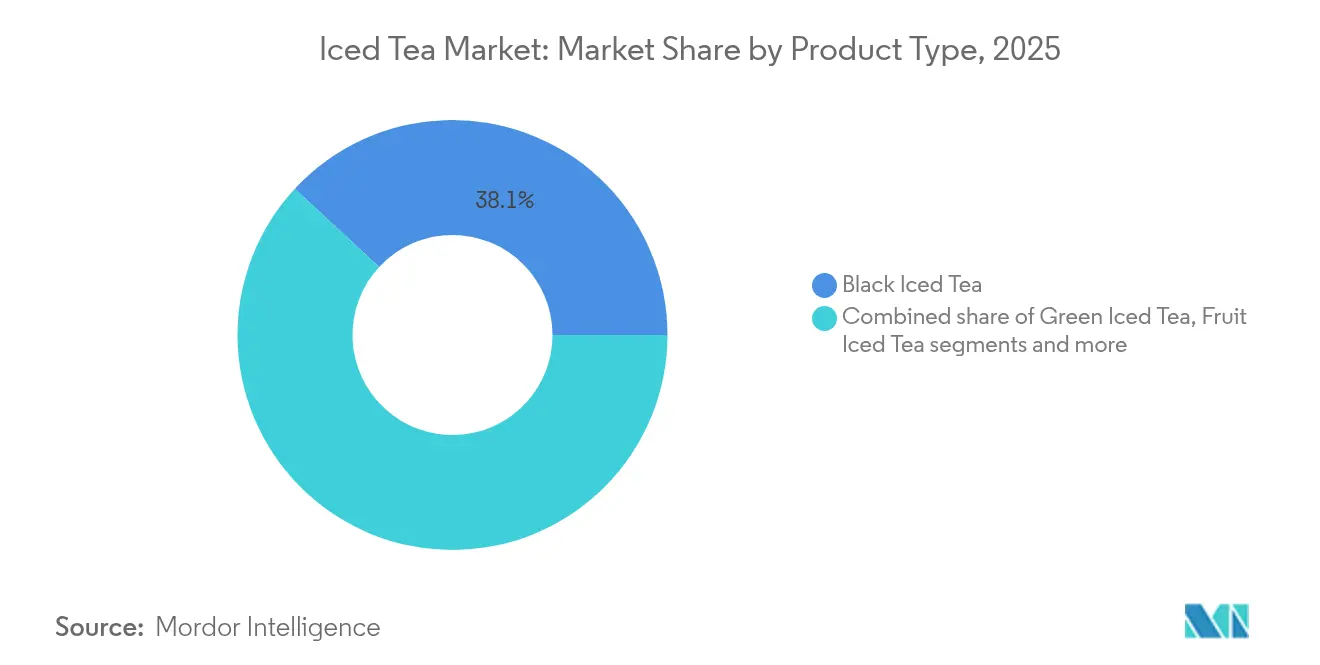

- Par type de produit, le thé glacé noir détenait une part de 38,10 % du marché du thé glacé en 2025, tandis que le thé glacé aux herbes devrait enregistrer un CAGR de 6,04 % entre 2026 et 2031.

- Par forme, les formats prêts-à-boire ont capté 78,60 % de la part du marché du thé glacé en 2025, mais la poudre/prémix devrait se développer à un CAGR de 5,38 % jusqu'en 2031.

- Par profil aromatique, les variantes aromatisées représentaient 75,15 % des ventes de 2025 ; cependant, les options non aromatisées devraient enregistrer un CAGR de 6,18 % jusqu'en 2031.

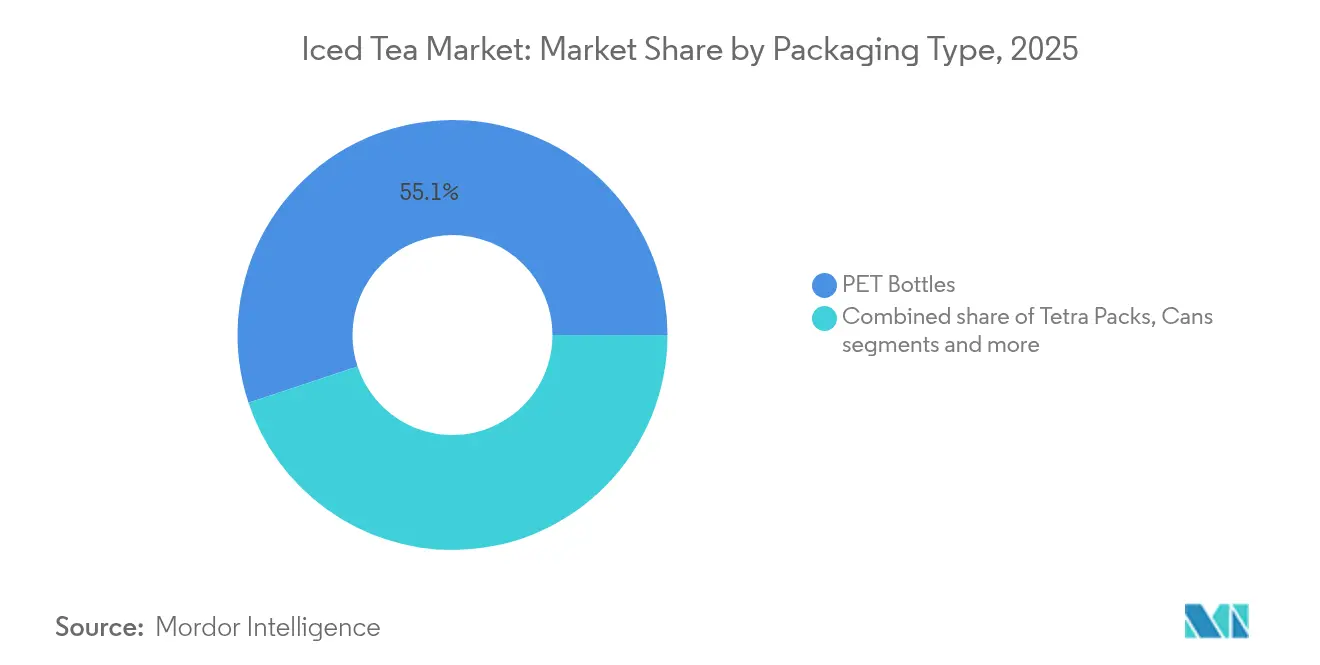

- Par type d'emballage, les bouteilles PET dominaient avec 55,10 % des revenus en 2025, mais les emballages tetra pack devraient progresser à un CAGR de 5,83 % sur la période de prévision.

- Par canal de distribution, les circuits off-trade ont contribué à hauteur de 81,95 % du volume de 2025, tandis que le circuit on-trade devrait croître à un CAGR de 7,32 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 44,20 % des ventes de 2025 ; cependant, l'Asie-Pacifique devrait enregistrer un CAGR de 7,14 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du thé glacé

Tableau d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préférence croissante pour des alternatives plus saines aux sodas gazéifiés | +1.2% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Innovation continue des saveurs et extensions de gamme | +0.8% | Mondial, porté par les pôles d'innovation d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Praticité et consommation nomade | +0.6% | Centres urbains d'Amérique du Nord et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Premiumisation et positionnement sur les produits à étiquette propre | +0.5% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Influence des réseaux sociaux et des collaborations | +0.4% | Marchés mondiaux axés sur les jeunes | Court terme (≤ 2 ans) |

| Sensibilisation croissante à la durabilité et à l'approvisionnement éthique | +0.3% | Europe et Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Préférence croissante pour des alternatives plus saines aux sodas gazéifiés

Le marché du thé glacé est en expansion à mesure que de plus en plus de personnes privilégient des options de boissons plus saines. Les consommateurs délaissent de plus en plus les sodas sucrés au profit de boissons à base de thé, rafraîchissantes, moins caloriques et souvent dotées de bienfaits supplémentaires pour la santé. En 2024, un rapport de l'Association internationale de l'eau en bouteille a révélé que 69 % des Américains préfèrent les boissons conditionnées pratiques et saines aux sodas[1]Source : Association internationale de l'eau en bouteille, "L'amour des buveurs d'eau pour l'eau en bouteille est plus fort que jamais, selon une enquête", bottledwater.org. De même, une enquête 2024 du Conseil international d'information sur l'alimentation (IFIC) a révélé que 62 % des consommateurs considèrent la santé comme un facteur clé lors de l'achat de boissons[2]Source : Conseil international d'information sur l'alimentation, "Enquête 2024 de l'IFIC sur l'alimentation et la santé", ific.org. Cette attention croissante portée à la santé a entraîné une hausse de la demande de thés glacés faibles en sucre, fonctionnels et à étiquette propre. Pour répondre à cette demande, de nombreuses marques lancent des produits enrichis en vitamines, probiotiques et extraits naturels tels que des herbes et des plantes botaniques, qui séduisent les acheteurs soucieux de leur bien-être. Ces innovations font du thé glacé un choix populaire et attrayant sur le marché.

Praticité et consommation nomade

Les modes de vie trépidants stimulent la demande croissante d'options de thé glacé prêt-à-boire pratiques, faisant de l'emballage et de l'accessibilité des facteurs cruciaux pour la croissance du marché. Avec un taux d'emploi mondial de 95,1 % en avril 2025, tel que rapporté par l'Organisation de coopération et de développement économiques (OCDE), de nombreux consommateurs sont constamment en déplacement et préfèrent des boissons rapides et faciles à transporter[3]Source : Organisation de coopération et de développement économiques, "Taux d'emploi", oecd.org. Les bouteilles individuelles à bouchon refermable et les options en drive deviennent de plus en plus populaires pour répondre à ce besoin de praticité. Par exemple, en janvier 2025, Rosenberger's a lancé son thé glacé et sa limonade ainsi que de nouveaux thés glacés énergisants en canettes de 12 oz. Ces produits offrent non seulement portabilité et saveurs classiques, mais apportent également un coup de boost en caféine de 120 à 180 mg par canette, répondant aux besoins des consommateurs en quête de rafraîchissement et d'énergie. Cette attention portée aux emballages pratiques et aux stratégies de bénéfices fonctionnels contribue à la croissance régulière du marché mondial du thé glacé prêt-à-boire.

Innovation continue des saveurs et extensions de gamme

L'innovation en matière de saveurs et les extensions stratégiques de produits stimulent la croissance du marché du thé glacé. Les marques dépassent les saveurs traditionnelles comme le citron et la pêche pour proposer des combinaisons plus complexes incluant des plantes botaniques et des crèmes sans produits laitiers, offrant une expérience gustative premium et unique. Par exemple, Keurig Dr Pepper a lancé le thé à la pêche et la limonade Snapple en mars 2025, associant le thé aux saveurs de limonade pour attirer les consommateurs en quête de variété. De même, en février 2024, Tilray a lancé deux thés glacés cold brew, pêche-canneberge et baies sauvages-hibiscus, sous sa marque de bien-être Solei. Ces produits répondent à la demande croissante de boissons fonctionnelles favorisant le bien-être. En introduisant des saveurs innovantes et des bénéfices fonctionnels, les marques se positionnent pour pratiquer des prix premium, stimulant ainsi davantage la croissance du marché.

Premiumisation et positionnement sur les produits à étiquette propre

Le marché du thé glacé est en croissance en raison de la demande croissante de produits premium et durables. En 2024, un rapport de Pubonline Informs Org a révélé que 80 % des consommateurs mondiaux sont prêts à payer davantage pour des options respectueuses de l'environnement[4]Source : PubsOnLine Informs Org, "Le dilemme du prix dans les produits durables : un obstacle à l'adoption", pubsonline.informs.org. Cette tendance est soutenue par de nouvelles réglementations telles que la règle de renforcement de l'application des normes biologiques (SOE) du Département américain de l'agriculture (USDA), introduite en mars 2024, qui garantit une certification biologique plus stricte et une meilleure traçabilité des produits. De même, le règlement européen sur l'agriculture biologique (UE) 2018/848 impose des règles strictes en matière d'étiquetage biologique, de transparence de la chaîne d'approvisionnement et de durabilité environnementale. Les acteurs du marché répondent à ces évolutions en proposant des produits alignés sur ces dynamiques. Par exemple, Wild Orchard Tea propose sa gamme certifiée biologique régénérative, reflétant l'intérêt croissant pour les produits respectueux de l'environnement et axés sur la santé. Ces préférences des consommateurs et ces nouvelles réglementations poussent le marché du thé glacé vers plus de durabilité, d'authenticité et de qualité.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence intense d'autres boissons saines | -0.7% | Mondial, particulièrement sur les marchés développés | Court terme (≤ 2 ans) |

| Réglementations sur la réduction du sucre entraînant des coûts de reformulation | -0.5% | Amérique du Nord et Europe, en expansion mondiale | Moyen terme (2-4 ans) |

| Conformité réglementaire et en matière d'étiquetage | -0.4% | Mondial, avec des exigences régionales variables | Moyen terme (2-4 ans) |

| Préoccupations potentielles liées à la sensibilité à la caféine | -0.3% | Mondial, démographies soucieuses de leur santé | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Réglementations sur la réduction du sucre entraînant des coûts de reformulation

Les réglementations sur la réduction du sucre ralentissent la croissance du marché mondial du thé glacé en augmentant les coûts de reformulation. Aux É�ٲ��ٲ�-���Ծ���, la règle proposée par la Food and Drug Administration (FDA) concernant l'étiquetage en face avant des emballages, devant entrer en vigueur en 2025, obligera les fabricants à indiquer clairement les sucres ajoutés sur leurs produits. Ce changement pousse les entreprises à accélérer leurs efforts de reformulation et à investir massivement dans la recherche et le développement pour se conformer à ces nouvelles normes. De plus, l'enquête 2024 du Conseil international d'information sur l'alimentation (IFIC) révèle que 66 % des consommateurs américains cherchent activement à réduire leur consommation de sucre cette année, ce qui accentue la pression sur les producteurs pour qu'ils réduisent la teneur en sucre de leurs produits. Pour relever ces défis, les entreprises se tournent vers des édulcorants alternatifs et des agents de texture pour maintenir le goût et la qualité de leurs thés glacés. Cependant, ce changement nécessite également de renégocier les contrats d'approvisionnement en raison de la réduction de l'utilisation du sucre blanc traditionnel.

Concurrence intense d'autres boissons saines

Le marché du thé glacé fait face à une concurrence croissante de la part de boissons axées sur la santé telles que le kombucha, les jus pressés à froid et les eaux protéinées, qui sont populaires auprès des consommateurs soucieux de leur santé. Cela a rendu le marché plus encombré et plus concurrentiel. Les produits à marque de distributeur offrant une qualité premium à des prix inférieurs accentuent les défis tarifaires pour les marques établies. Dans le même temps, de nouvelles boissons innovantes combinant hydratation, vitamines et énergie ont élevé les attentes des consommateurs en matière de boissons offrant de multiples bénéfices. En conséquence, les marques de thé glacé sont poussées à investir dans des formulations améliorées qui non seulement maintiennent un excellent goût, mais apportent également une valeur ajoutée pour répondre à ces exigences. Les marques de thé glacé doivent prioriser l'innovation et développer des stratégies de marque claires et convaincantes pour se démarquer et fidéliser leurs clients dans cet environnement difficile.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation aux herbes élargit les perspectives de la catégorie

Le thé glacé noir représentait 38,10 % du total des ventes en 2025, principalement en raison de ses bienfaits bien connus pour la santé, tels que le soutien à l'immunité, et de son statut de boisson traditionnelle et de confiance. Son goût familier et sa polyvalence en font un choix de prédilection pour un large éventail de consommateurs. Le thé glacé noir est souvent utilisé comme base pour les variantes aromatisées, ce qui renforce encore sa popularité. L'introduction de mélanges innovants, tels que les thés noirs infusés aux fruits, a également attiré les jeunes consommateurs en quête d'options rafraîchissantes et originales. Cet équilibre entre attrait classique et innovation moderne a permis au thé glacé noir de maintenir sa position forte sur le marché.

Les thés glacés aux herbes devraient croître à un CAGR de 6,04 % de 2026 à 2031, portés par la demande croissante de boissons offrant des bénéfices fonctionnels pour la santé. Ces thés contiennent souvent des ingrédients tels que des adaptogènes (par exemple, l'ashwagandha) et des aides digestives (par exemple, le gingembre), qui séduisent les consommateurs soucieux de leur santé à la recherche de remèdes naturels. L'attention croissante portée au bien-être holistique a positionné les thés glacés aux herbes comme une catégorie de produits premium, permettant aux marques de cibler des marchés de niche et de pratiquer des prix plus élevés. Leur association avec la relaxation et le soulagement du stress les rend particulièrement attrayants dans le mode de vie trépidant d'aujourd'hui.

Par forme : la poudre/prémix développe son attrait pour la personnalisation

Les formats de thé glacé prêts-à-boire représentaient 78,60 % de la part de marché en 2025, principalement en raison de leur praticité et de leur large disponibilité. Ces produits sont préemballés et prêts à la consommation immédiate, ce qui les rend très attrayants pour les consommateurs pressés. La forte notoriété des marques et les vastes réseaux de distribution ont encore consolidé leur domination sur le marché. Les sirops concentrés, quant à eux, continuent d'être populaires dans la restauration, notamment dans les lieux à fort trafic comme les restaurants et les cafés. Ces sirops offrent efficacité et rentabilité, permettant aux entreprises de préparer de grandes quantités de thé glacé rapidement tout en maintenant une qualité constante.

Les produits de thé glacé en poudre/prémix devraient croître à un CAGR de 5,38 % jusqu'en 2031, portés par leur praticité et leurs options de personnalisation. Ces produits sont particulièrement populaires auprès des consommateurs qui préfèrent ajuster la force et la douceur de leurs boissons. La légèreté des formats en poudre et prémix les rend également rentables pour le transport et le stockage, et leur longue durée de conservation a encouragé les fabricants à élargir leurs offres, notamment les sachets individuels et les sachets multi-portions. Cette tendance attire à la fois les marques établies et les nouveaux entrants cherchant à répondre à la demande croissante de solutions de boissons personnalisables et portables.

Par profil aromatique : la sophistication croissante favorise les références non aromatisées

Le thé glacé aromatisé représentait 75,15 % du chiffre d'affaires du marché en 2025, porté par une forte demande des consommateurs pour des saveurs populaires telles que la pêche, le citron et d'autres mélanges tropicaux. Les saveurs saisonnières et en édition limitée ont été particulièrement efficaces pour attirer les clients, notamment dans les épiceries de proximité où les achats impulsifs sont courants. Ces options aromatisées séduisent un large public, notamment les jeunes consommateurs et ceux qui recherchent des boissons rafraîchissantes prêtes-à-boire. Les marques utilisent des combinaisons de saveurs innovantes et des campagnes marketing pour maintenir l'intérêt des consommateurs et élargir leur clientèle. La disponibilité du thé glacé aromatisé dans divers formats d'emballage, tels que les bouteilles PET et les canettes, soutient encore davantage son adoption généralisée.

Les thés glacés non aromatisés devraient croître à un CAGR de 6,18 % jusqu'en 2031, à mesure que de plus en plus de consommateurs se tournent vers des boissons avec un traitement minimal et des saveurs naturelles. Cette tendance s'aligne sur le mouvement croissant des produits à étiquette propre, où les acheteurs privilégient les produits avec moins d'ingrédients et des pratiques d'approvisionnement transparentes. Le thé glacé non aromatisé séduit les personnes soucieuses de leur santé qui préfèrent les boissons sans sucres ajoutés ni arômes artificiels. L'essor de l'approvisionnement en thés d'origine unique et en feuilles de thé premium a contribué à la demande croissante de variantes non aromatisées. Ces produits gagnent du terrain car ils répondent à un segment de consommateurs de niche mais en expansion, à la recherche d'authenticité et d'options axées sur le bien-être.

Par type d'emballage : les emballages tetra pack ancrent le discours sur la durabilité

Les bouteilles PET représentaient 55,10 % du chiffre d'affaires du marché en 2025, principalement en raison de leur accessibilité financière, de l'infrastructure de recyclage répandue et de la familiarité des consommateurs avec ce type d'emballage. Ces bouteilles sont légères et durables, ce qui en fait un choix privilégié tant pour les fabricants que pour les consommateurs. Les canettes restent populaires dans les épiceries de proximité, portées par la demande croissante d'options d'emballage durables et innovantes qui séduisent les consommateurs soucieux de l'environnement. Les bouteilles PET continuent de dominer car elles trouvent un équilibre entre rentabilité et recyclabilité, garantissant leur pertinence sur le marché.

Les emballages tetra pack devraient croître à un CAGR de 5,83 % au cours de la période de prévision, portés par leur conception écologique et leur faible impact environnemental. Ces cartons sont fabriqués à partir de matériaux renouvelables et ont une empreinte carbone plus faible que les autres types d'emballage, s'alignant sur les objectifs de durabilité fixés par les détaillants et les prestataires de restauration. Les emballages tetra pack prennent en charge les procédés de remplissage aseptique, qui permettent de produire des thés glacés sans conservateurs, répondant à la demande croissante de boissons à étiquette propre. Leur conception légère et compacte les rend également pratiques pour le stockage et le transport, renforçant encore leur attrait dans les circuits de distribution au détail et en restauration.

Par canal de distribution : le rebond du circuit on-trade libère une valeur axée sur l'expérience

Les circuits off-trade, tels que les supermarchés/hypermarchés, ont contribué à hauteur de 81,95 % du volume du thé glacé en 2025. Ces circuits restent dominants en raison de leur large disponibilité et de leur praticité pour les consommateurs. L'essor des modèles d'épicerie omnicanaux, qui combinent les expériences d'achat en ligne et en magasin, a encore renforcé ce segment. Si les achats d'épicerie en ligne ont considérablement augmenté après la pandémie, ils ont complété plutôt que remplacé les achats traditionnels en magasin. Les consommateurs continuent de s'appuyer sur les magasins physiques pour les achats immédiats et pour explorer une variété d'options, faisant des circuits off-trade un élément essentiel du réseau de distribution du marché.

Les circuits on-trade devraient croître à un CAGR de 7,32 % jusqu'en 2031. Cette croissance est portée par le renouveau de la culture des cafés et la popularité croissante des restaurants à service rapide axés sur les boissons. De nombreux opérateurs de restauration introduisent des options de menu innovantes, telles que des thés glacés personnalisés et des présentations de style artisanal, pour attirer les clients et se différencier des produits conditionnés. Ces offres non seulement améliorent l'expérience client, mais permettent également aux entreprises de générer des marges plus élevées sur les boissons sans alcool.

Analyse géographique

L'Amérique du Nord a dominé le marché du thé glacé en 2025, représentant 44,20 % du total des ventes en valeur. Cette croissance est attribuée au vaste réseau de distribution de la région, à la forte confiance des consommateurs envers les marques prêtes-à-boire (RTD) et à un système de distribution en chaîne du froid bien établi. Les mesures réglementaires, telles que la date limite d'étiquetage standardisé fixée à janvier 2028, offrent aux entreprises une visibilité pour planifier à l'avance, mais peuvent représenter un défi pour les petites entreprises qui doivent s'adapter rapidement. La plupart des ménages consommant déjà du thé glacé, les grandes marques se concentrent désormais sur des offres premium telles que les produits biologiques et enrichis en éléments fonctionnels pour soutenir la croissance sur ce marché mature.

L'Asie-Pacifique devrait croître à un CAGR de 7,14 % jusqu'en 2031, portée par un fort lien culturel avec le thé et la popularité croissante de la culture des cafés. Les jeunes consommateurs, notamment en Chine, accordent la priorité à des facteurs tels que l'authenticité, l'attrait sur les réseaux sociaux et la traçabilité des produits, ce qui accélère la croissance des segments de thé glacé premium. La région bénéficie de sa proximité avec les principaux pays producteurs de thé comme la Chine et l'Inde, qui offrent des avantages en termes de coûts et garantissent des produits plus frais. Ces facteurs aident les marques locales à étendre leur présence sur les marchés intérieurs et à l'exportation.

L'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique émergent comme des régions clés pour l'expansion du marché. En Europe, des réglementations strictes sur la durabilité et la teneur en sucre poussent les marques à mettre en avant leurs pratiques écologiques et leurs options faibles en calories. L'Amérique du Sud tire parti de son climat favorable pour produire des thés noirs et aux herbes de haute qualité destinés à l'exportation, tandis que la consommation intérieure se déplace progressivement des boissons traditionnelles comme le maté et le café vers les thés glacés prêts-à-boire, notamment chez les jeunes consommateurs nomades. Pendant ce temps, l'urbanisation et l'amélioration des infrastructures de chaîne du froid au Moyen-Orient et en Afrique créent des opportunités pour les multinationales d'entrer sur le marché, répondant à la demande croissante de boissons pratiques et rafraîchissantes.

Paysage concurrentiel

Le marché du thé glacé présente une concurrence modérée, les cinq premiers acteurs représentant une part significative de la valeur au détail en 2024. Cela indique un marché modérément consolidé. Les grandes entreprises de boissons dominent en proposant des portefeuilles de produits diversifiés, incluant des jus, des boissons sportives et des eaux pétillantes, qu'elles utilisent pour la promotion croisée et le renforcement de leurs canaux de distribution. Par exemple, PepsiCo et Unilever gèrent conjointement Lipton, tirant parti de leur échelle de production et de leur expertise marketing. De même, Coca-Cola a revitalisé sa marque FUZE, en utilisant son vaste réseau de distribution en restauration pour étendre sa portée et séduire les consommateurs.

Les fusions et acquisitions stratégiques continuent de façonner le marché. Un exemple notable est l'acquisition d'Organic India par Tata Consumer Products Ltd. en janvier 2024, qui a renforcé sa capacité pour les produits aux herbes certifiés et lui a permis de pénétrer les marchés mondiaux du bien-être. Les stratégies d'intégration verticale, comme celle-ci, aident les entreprises à réduire les risques liés à la chaîne d'approvisionnement tout en soutenant les revendications de traçabilité des produits, de plus en plus importantes pour les consommateurs. Les partenariats avec des fournisseurs de technologie, comme les solutions d'usine durables de Tetra Pak, aident les entreprises de boissons à réduire leurs émissions opérationnelles et à atteindre leurs objectifs de neutralité carbone, favorisant des relations durables avec les fournisseurs et des engagements en matière de durabilité.

Les marques émergentes perturbent le marché en se concentrant sur des modèles d'abonnement en vente directe aux consommateurs et des lancements de produits en édition limitée, qui résonnent auprès des consommateurs technophiles et jeunes. Les collaborations avec des influenceurs issus de secteurs comme la mode et le jeu vidéo, comme le partenariat d'AriZona avec GOAT USA apparel en septembre 2024, aident ces marques à construire une pertinence culturelle, notamment auprès de la génération Z. Pour réussir, les entreprises doivent prioriser l'innovation agile, des pratiques environnementales, sociales et de gouvernance (ESG) transparentes, et des stratégies omnicanales qui répondent aux magasins de détail et aux points de vente spécialisés premium, garantissant ainsi qu'elles répondent aux préférences diverses des consommateurs modernes.

Leaders du secteur du thé glacé

The Coca Cola Company

Nestlé SA

Keurig Dr Pepper Inc.

PepsiCo. Inc.

AriZona Beverages USA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Continental Coffee, reconnue comme l'une des principales marques de boissons en Inde et filiale de CCL Products (India) Limited, a introduit un ajout rafraîchissant à son portefeuille en expansion, le prémix de thé glacé au citron Continental. Ce produit, disponible dans toute l'Inde, a marqué la première entrée de la marque dans le segment du thé à destination des consommateurs.

- Mai 2025 : La marque de thé prêt-à-boire Kaytea a lancé une nouvelle gamme de produits de thé glacé instantané en poudre, visant à apporter une « hydratation de nouvelle génération » sur le marché du Royaume-Uni. Les poudres ont été lancées en 3 saveurs – Pêche et Mangue, Citron et Thé au Lait Classique.

- Février 2025 : Keurig Dr Pepper a lancé le thé à la pêche et la limonade Snapple dans le cadre de ses efforts pour élargir son portefeuille de boissons froides. Ce lancement s'est accompagné de plusieurs autres offres innovantes de boissons froides, témoignant de l'engagement de l'entreprise à répondre aux préférences évolutives des consommateurs pour des boissons rafraîchissantes et diversifiées.

- Juillet 2024 : Gulabs a lancé une nouvelle gamme de

concentré de thé glacé

, offrant aux clients une variété de saveurs. Les nouvelles saveurs comprenaient le thé glacé au citron, le thé glacé citron-gingembre et le thé glacé citron-menthe, tous disponibles en bouteilles en verre de 200 ml.

Périmètre du rapport sur le marché mondial du thé glacé

Le thé glacé est une boisson froide disponible en différentes saveurs, telles que citron, framboise, citron vert, fruit de la passion, pêche, orange, fraise et cerise.

Le marché du thé glacé est segmenté en fonction du type de produit, de la forme, du canal de distribution et de la géographie. Le marché est segmenté par type de produit en thé glacé noir, thé glacé vert, thé glacé aux herbes et autres. Le marché est segmenté par forme en poudre/prémix et liquide/prêt-à-boire. Le marché est segmenté par canal de distribution en supermarchés/hypermarchés, épiceries de proximité, magasins de vente au détail en ligne et autres canaux de distribution au détail. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Le rapport présente la taille du marché en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Thé glacé noir |

| Thé glacé vert |

| Thé glacé aux herbes |

| Thé glacé aux fruits |

| Autres types de produits |

| �ʰ�ê��-à-���Ǿ����� |

| �ʴdzܻ����/�ʰ�é������ |

| ��DzԳ���Գٰ�é/�������DZ� |

| Non aromatisé |

| �����dz����پ���é |

| Bouteilles PET |

| Emballages tetra pack |

| Canettes |

| Autres types d'emballage |

| Circuit on-trade | |

| Circuit off-trade | ���ܱ�������������é��/����������������é�� |

| Épiceries de proximité | |

| Magasins de vente au détail en ligne | |

| Restauration et HoReCa | |

| Autres canaux de distribution |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | ����é������ |

| Colombie | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| ���Ի�Dz�é������ | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Afrique du Sud | |

| É�����ٱ� | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Thé glacé noir | |

| Thé glacé vert | ||

| Thé glacé aux herbes | ||

| Thé glacé aux fruits | ||

| Autres types de produits | ||

| Par forme | �ʰ�ê��-à-���Ǿ����� | |

| �ʴdzܻ����/�ʰ�é������ | ||

| ��DzԳ���Գٰ�é/�������DZ� | ||

| Par profil aromatique | Non aromatisé | |

| �����dz����پ���é | ||

| Par type d'emballage | Bouteilles PET | |

| Emballages tetra pack | ||

| Canettes | ||

| Autres types d'emballage | ||

| Par canal de distribution | Circuit on-trade | |

| Circuit off-trade | ���ܱ�������������é��/����������������é�� | |

| Épiceries de proximité | ||

| Magasins de vente au détail en ligne | ||

| Restauration et HoReCa | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | ����é������ | |

| Colombie | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| ���Ի�Dz�é������ | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Afrique du Sud | ||

| É�����ٱ� | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du thé glacé en 2026 ?

La taille du marché du thé glacé est de 61,47 milliards USD en 2026, avec une valeur prévisionnelle de 76,25 milliards USD d'ici 2031.

Quel format connaît la croissance la plus rapide sur le marché du thé glacé ?

Les formats poudre/prémix devraient se développer à un CAGR de 5,38 % à mesure que les consommateurs privilégient la personnalisation et la portabilité.

Quel type de produit devrait surpasser les autres d'ici 2031 ?

Le thé glacé aux herbes, stimulé par des ingrédients adaptogènes et favorisant l'immunité, devrait afficher un CAGR de 6,04 % sur la période de prévision.

Qu'est-ce qui explique la forte croissance de l'Asie-Pacifique sur le marché du thé glacé ?

La hausse du revenu disponible, la culture centrée sur le thé et l'expansion des chaînes de cafés soutiennent un CAGR régional de 7,14 % jusqu'en 2031.

Dernière mise à jour de la page le: