Taille et part du marché des protéines microbiennes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

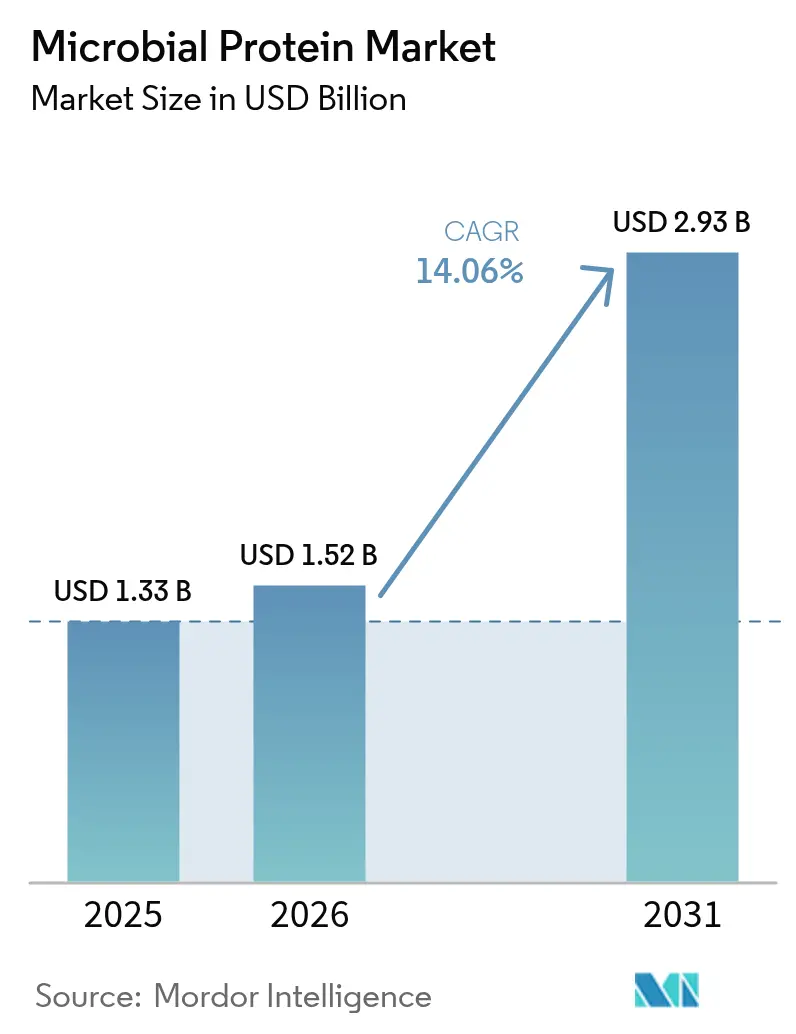

| Taille du Marché (2026) | 1.52 Milliards de dollars |

| Taille du Marché (2031) | 2.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines microbiennes par ���ϲ�����

La taille du marché des protéines microbiennes en 2026 est estimée à 1,52 milliard USD, en croissance par rapport à la valeur de 2025 de 1,33 milliard USD, avec des projections pour 2031 indiquant 2,93 milliards USD, progressant à un CAGR de 14,06 % sur la période 2026-2031. Les avancées rapides en fermentation de précision, l'acceptation réglementaire croissante et les objectifs de décarbonisation des entreprises stimulent la demande d'ingrédients protéiques à faible impact. Les politiques de durabilité de l'Europe, les investissements manufacturiers de l'Asie-Pacifique et la voie GRAS simplifiée de l'Amérique du Nord créent un paysage de croissance diversifié pour le marché des protéines microbiennes. Les approbations du statut GRAS de la FDA pour les nouvelles protéines microbiennes et les orientations actualisées de l'EFSA pour les applications d'aliments nouveaux renforcent la pénétration du marché dans les régions clés[1]Autorité européenne de sécurité des aliments, "Navigation dans les nouveaux aliments", www.efsa.europa.eu. Bien que la mycoprotéine domine les volumes de production actuels en raison d'une infrastructure établie, les technologies de protéines bactériennes attirent des financements à risque en offrant des coûts de production réduits et des rendements accrus. Le marché continue de s'étendre au-delà des substituts de viande et des boissons vers l'alimentation aquacole, la nutrition animale de compagnie et les aliments fonctionnels, établissant un potentiel de croissance soutenu.

Points clés du rapport

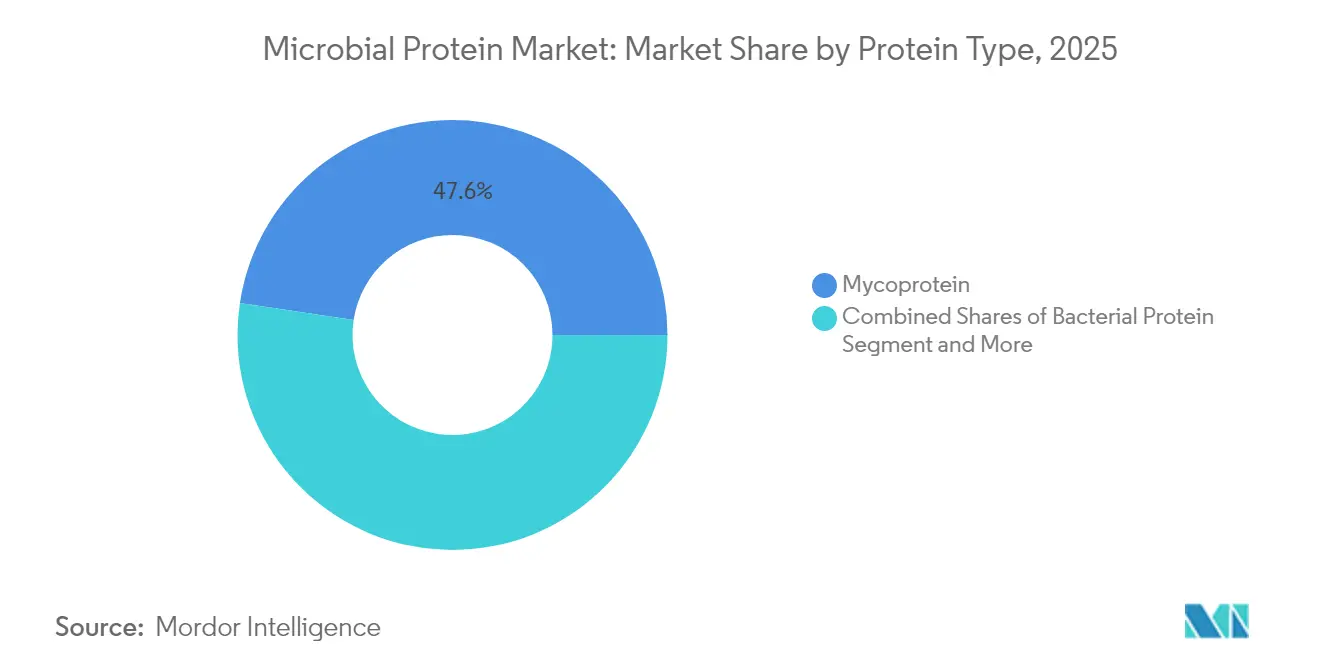

- Par type de protéine, la mycoprotéine a dominé avec une part de revenus de 47,62 % en 2025 ; la protéine bactérienne devrait progresser à un CAGR de 16,54 % entre 2026 et 2031.

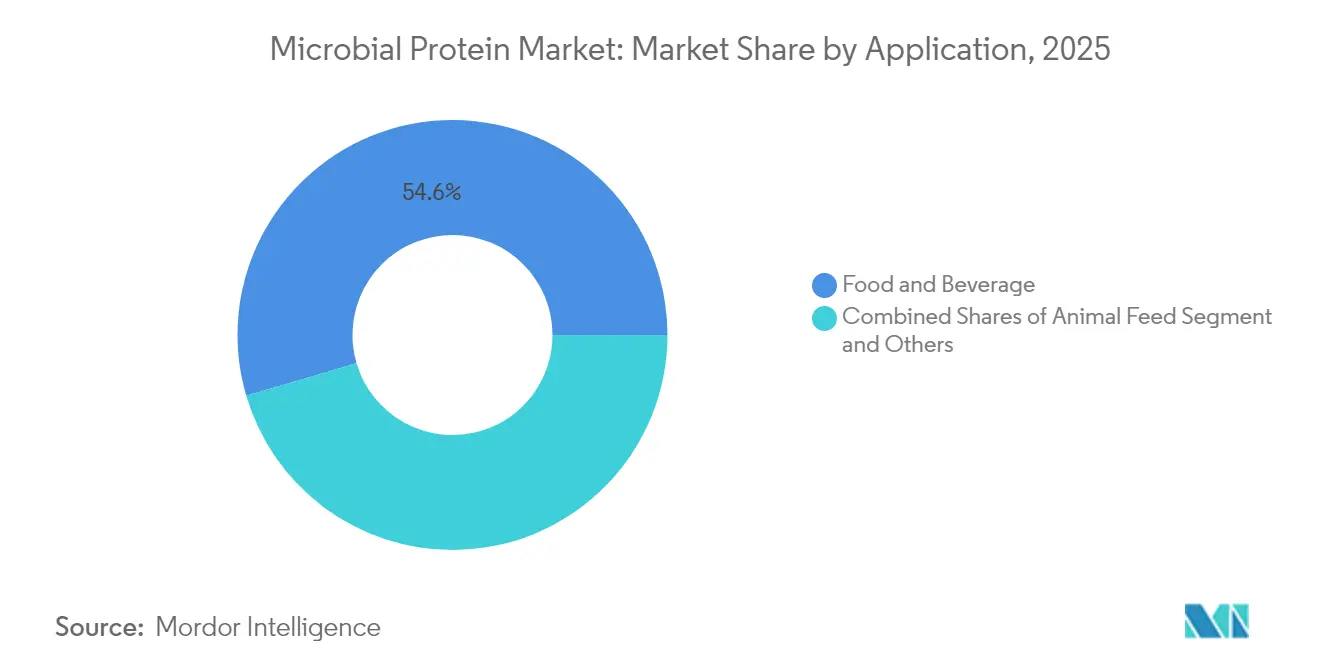

- Par application, l'alimentation et les boissons détenaient une part de 54,55 % de la taille du marché des protéines microbiennes en 2025, tandis que l'alimentation animale progresse à un CAGR de 19,02 % jusqu'en 2031.

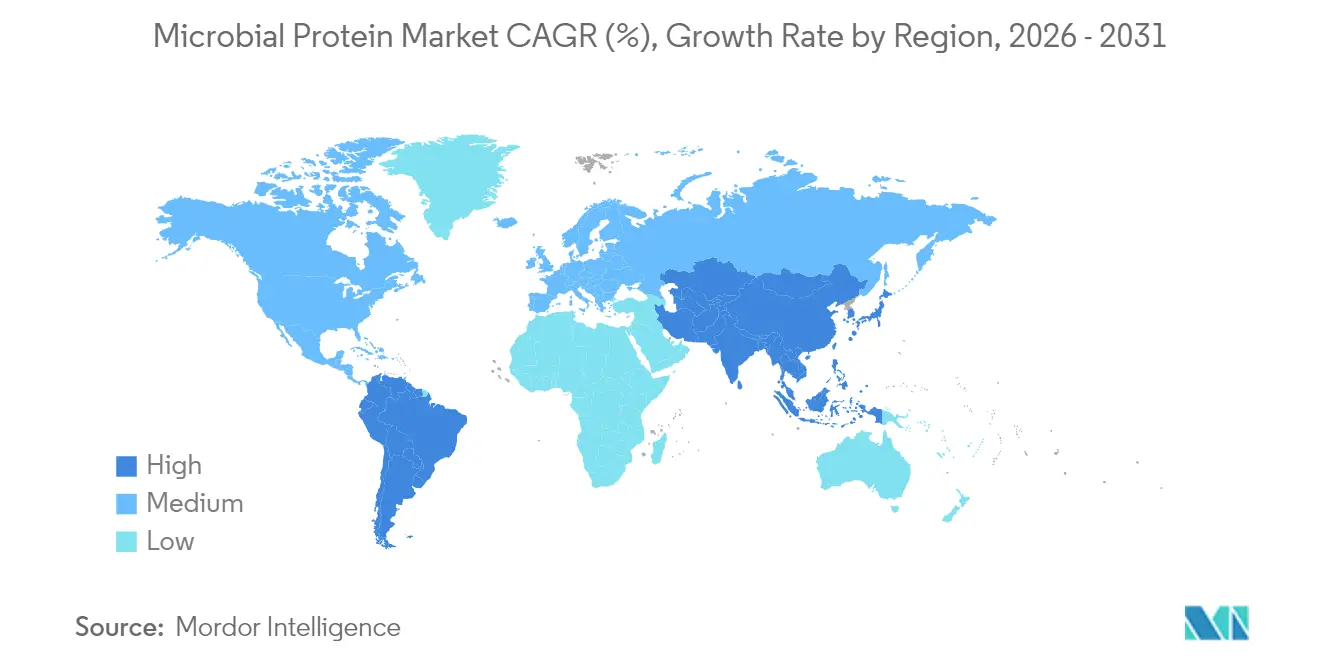

- Par géographie, l'Europe a capturé 33,05 % de la part du marché des protéines microbiennes en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 18,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des protéines microbiennes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de sources de protéines durables | +3.2% | Mondial, avec l'impact le plus fort en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Avancées technologiques en fermentation et en bioprocédés | +2.8% | Mondial, concentré aux Pays-Bas, en Finlande, en Allemagne | Moyen terme (2-4 ans) |

| Adoption accrue dans les secteurs de l'alimentation animale de compagnie et de l'aquaculture | +2.1% | Cœur Asie-Pacifique, débordement vers l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Soutien réglementaire aux nouveaux ingrédients alimentaires | +1.9% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des applications dans les aliments et boissons fonctionnels | +1.7% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Teneur élevée en protéines et génération rapide de biomasse | +1.5% | Mondial | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Demande croissante de sources de protéines durables

La sensibilisation des consommateurs aux impacts environnementaux de l'agriculture conventionnelle stimule une demande sans précédent pour les protéines microbiennes en tant qu'alternatives respectueuses du climat. Ce changement est particulièrement prononcé en Europe, où les cadres réglementaires favorisent de plus en plus les sources de protéines à faible empreinte carbone, et parmi les jeunes générations qui accordent la priorité aux critères de durabilité. La transition protéique est en outre accélérée par les engagements de durabilité des entreprises, les grands fabricants alimentaires cherchant à réduire leurs émissions de portée 3 grâce à l'approvisionnement en protéines alternatives. La convergence de la demande des consommateurs, de la pression réglementaire et des objectifs de durabilité des entreprises crée un cycle auto-renforçant qui soutient la croissance à long terme du marché au-delà des courbes d'adoption technologique typiques. Les études de marché indiquent que les protéines microbiennes nécessitent nettement moins de terres et d'eau par rapport aux protéines animales traditionnelles, ce qui en fait une option attrayante pour une production alimentaire durable. De plus, les avancées technologiques dans les procédés de fermentation ont amélioré l'évolutivité et la rentabilité de la production de protéines microbiennes, soutenant davantage l'expansion du marché.

Avancées technologiques en fermentation et en bioprocédés

Les innovations dans la technologie de fermentation réduisent les coûts de production et améliorent les rendements en protéines, rendant les protéines microbiennes plus compétitives en termes de coûts par rapport aux alternatives conventionnelles. Les avancées récentes comprennent des technologies propriétaires de train d'ensemencement qui accélèrent les délais de production et optimisent les paramètres de fermentation pour une génération accrue de biomasse. L'intégration de l'intelligence artificielle et de l'apprentissage automatique dans l'optimisation des bioprocédés permet des ajustements en temps réel qui maximisent la teneur en protéines tout en minimisant la consommation de ressources. Le développement de méthodes de culture continue et de nouvelles conceptions de bioréacteurs permet une production à l'échelle industrielle avec des exigences de dépenses en capital plus faibles. Ces avancées technologiques ont abouti à une meilleure qualité et cohérence des produits, répondant aux exigences réglementaires strictes pour les protéines de qualité alimentaire. De plus, l'évolutivité de ces procédés a attiré des investissements significatifs de la part des grands fabricants alimentaires, accélérant davantage la croissance du marché.

Adoption accrue dans les secteurs de l'alimentation animale de compagnie et de l'aquaculture

Le secteur de l'alimentation animale stimule une croissance significative sur le marché des protéines microbiennes, en particulier dans l'aquaculture où les préoccupations de durabilité concernant l'approvisionnement en farine de poisson sont importantes. Selon l'Université technologique de Nanyang, à Singapour, les protéines microbiennes peuvent remplacer jusqu'à 50 % de la farine de poisson dans l'alimentation aquacole sans affecter les performances de croissance, répondant ainsi aux défis économiques et environnementaux. Le segment de l'alimentation animale de compagnie se développe grâce à des collaborations stratégiques, comme en témoigne l'introduction par MicroHarvest et VEGDOG de friandises pour chiens à base de protéines microbiennes, qui présentent une palatabilité supérieure aux produits conventionnels à base de volaille. Le marché bénéficie de cadres réglementaires simplifiés par rapport aux applications alimentaires humaines, facilitant une entrée plus rapide sur le marché et la validation des concepts. Les études de marché indiquent une forte acceptation des consommateurs, avec 78,4 % des propriétaires de chiens au Royaume-Uni et en Allemagne exprimant leur volonté d'acheter des produits contenant des protéines microbiennes, indiquant des conditions favorables à l'expansion du marché.

Soutien réglementaire aux nouveaux ingrédients alimentaires

Les cadres réglementaires évoluent pour accueillir les protéines microbiennes grâce à des processus d'approbation simplifiés et des lignes directrices actualisées d'évaluation de la sécurité. La voie GRAS actualisée de la FDA et les orientations révisées de l'EFSA sur les nouveaux aliments, effectives en février 2025, réduisent les délais d'approbation et fournissent des voies réglementaires plus claires pour les applications de protéines microbiennes. Les approbations récentes comprennent le statut GRAS de String Bio pour une nouvelle protéine microbienne et l'approbation MARA de Calysta pour les aliments aquacoles, démontrant l'acceptation réglementaire dans plusieurs juridictions. L'autorisation par la Commission européenne[2]Commission européenne, "Autorisation de cinq nouveaux aliments", www.cirs-group.com de cinq nouveaux aliments en avril 2024, dont des concentrés de protéines d'espèces de Lemna, signale une reconnaissance réglementaire croissante des sources de protéines alternatives. Les initiatives de financement gouvernemental, notamment l'allocation de 60 millions EUR du Fonds national de croissance néerlandais pour l'agriculture cellulaire et les subventions de Business Finland pour la technologie de fermentation, apportent un soutien réglementaire et financier supplémentaire. Cette dynamique réglementaire crée des voies prévisibles pour l'entrée sur le marché et réduit les risques d'investissement pour les entreprises développant des technologies de protéines microbiennes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Défis gustatifs et sensoriels dans les formulations alimentaires | -2.30% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Concurrence d'autres protéines alternatives | -2.00% | Cœur Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Coûts élevés de R&D et de mise en place de la production | -1.80% | Mondial, avec un impact plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Sensibilisation et acceptation limitées des consommateurs | -1.50% | Cœur Asie-Pacifique et Moyen-Orient et Afrique, impact modéré dans les marchés développés | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Défis gustatifs et sensoriels dans les formulations alimentaires

L'acceptation par les consommateurs des produits à base de protéines microbiennes est confrontée à des contraintes dues aux limitations sensorielles en termes de goût, de texture et d'attrait visuel. L'incorporation de microalgues dans les produits alimentaires rencontre des défis liés à la couleur et au goût, les études consommateurs indiquant des préférences pour des niveaux d'inclusion minimaux afin de réduire l'impact sensoriel. Ces défis sont significatifs dans les applications de consommation directe, où les protéines microbiennes doivent correspondre aux profils gustatifs établis et répondre aux attentes des consommateurs. Les entreprises investissent dans des technologies de masquage des arômes et des améliorations de la formulation des produits, certaines obtenant des succès grâce à des traitements enzymatiques et des innovations de traitement pour améliorer la palatabilité. Cette contrainte a conduit à l'innovation dans les produits mélangés, comme le démontre le passage de Quorn vers des mélanges viande-mycoprotéine qui combinent des goûts familiers tout en introduisant progressivement des protéines alternatives. Bien que les partenariats industriels avec des maisons d'arômes et des technologues alimentaires développent des solutions, répondre à ces défis nécessite des investissements continus en R&D et des efforts d'éducation des consommateurs.

Coûts élevés de R&D et de mise en place de la production

Les exigences en intensité capitalistique pour les installations de production de protéines microbiennes présentent des barrières significatives à l'entrée sur le marché et à la mise à l'échelle, en particulier pour les petites entreprises et les acteurs des marchés émergents. McKinsey estime que plus de 250 milliards USD d'investissements seront nécessaires d'ici 2050 pour atteindre des économies d'échelle dans la production de protéines à base de fermentation. Cependant, les avancées technologiques entraînent des réductions de coûts, avec des entreprises comme MicroHarvest démontrant des modèles de production évolutifs atteignant une production journalière de 10 tonnes grâce à des procédés de fermentation optimisés. Les partenariats stratégiques et les arrangements de fabrication sous contrat émergent comme des alternatives viables à la pleine propriété des installations, permettant aux entreprises d'accéder à la capacité de production sans investissements en capital prohibitifs. Les initiatives de financement gouvernemental et la participation des fonds souverains fournissent des sources de financement alternatives, bien que la contrainte d'intensité capitalistique continue de façonner les schémas de consolidation industrielle et les dynamiques concurrentielles.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de protéine : la protéine bactérienne stimule l'innovation

La mycoprotéine détient la part de marché dominante à 47,62 % en 2025, construite sur des décennies de développement commercial par des entreprises comme Quorn Foods et des méthodes établies de culture de Fusarium venenatum. La protéine bactérienne connaît le taux de croissance le plus élevé avec un CAGR de 16,54 % jusqu'en 2031, soutenu par de nouvelles technologies de production qui permettent une mise à l'échelle efficace et des rendements élevés en protéines. Solar Foods démontre ce potentiel avec leur produit Solein, qui produit des protéines à partir de CO2 et d'hydrogène tout en utilisant un minimum de terres et de ressources en eau par rapport à l'agriculture conventionnelle, comme le rapporte European Biotechnology. La protéine d'algues, incluant les variantes de spiruline et de chlorelle, maintient une croissance régulière grâce aux approbations réglementaires existantes et à une utilisation accrue dans les aliments fonctionnels. La protéine de levure progresse grâce aux améliorations de l'ingénierie de Saccharomyces cerevisiae qui augmentent la teneur en protéines et la fonctionnalité.

Les segments du marché présentent des stades de développement distincts, la mycoprotéine bénéficiant d'une infrastructure de production existante tandis que la protéine bactérienne attire du capital-risque pour de nouvelles installations de production. L'investissement de Cargill dans ENOUGH pour la production de mycoprotéine vise à produire plus d'un million de tonnes de mycoprotéine ABUNDA d'ici 2033 en utilisant des méthodes de fermentation zéro déchet. La protéine bactérienne continue de croître grâce à la technologie de fermentation de précision qui produit des protéines identiques aux protéines animales sans intrants agricoles. Ce segment est positionné pour une adoption accrue à mesure que les coûts de production diminuent et que les approbations réglementaires s'étendent à l'échelle mondiale.

Par application : l'alimentation animale accélère l'adoption

L'alimentation et les boissons représentent le segment d'application dominant avec une part de marché de 54,55 % en 2025, soutenu par une demande croissante des consommateurs pour des alternatives protéiques durables et des cadres réglementaires favorables aux nouveaux ingrédients alimentaires. Le segment de l'alimentation animale connaît une croissance rapide à un CAGR de 19,02 % jusqu'en 2031, principalement en raison d'une adoption accrue dans l'aquaculture, où les protéines microbiennes contribuent à résoudre les problèmes de durabilité dans la production de farine de poisson. Le segment des compléments alimentaires capitalise sur la teneur élevée en protéines et les composés bioactifs pour la nutrition sportive et médicale, tandis que les applications industrielles en sont encore à leurs débuts avec un potentiel pour des ingrédients protéiques spécialisés.

L'environnement réglementaire varie selon les segments d'application, l'alimentation animale faisant face à moins d'exigences d'approbation par rapport aux applications alimentaires humaines. Les collaborations industrielles renforcent le segment de l'alimentation animale, comme le démontre l'investissement de Nutreco dans BiomEdit pour le développement d'additifs alimentaires à base de microbiome afin d'améliorer la santé et la productivité animales. Dans les applications alimentaires et de boissons, les fabricants continuent d'innover grâce à des formulations mélangées, incorporant des protéines microbiennes tout en maintenant des profils gustatifs familiers pour assurer l'acceptation des consommateurs.

Analyse géographique

L'Europe détient une part de marché de 33,05 % en 2025, soutenue par une infrastructure de fermentation établie, des réglementations favorables et des financements gouvernementaux pour le développement de protéines alternatives. La région démontre des progrès commerciaux significatifs, avec la Factory01 de Solar Foods en Finlande produisant jusqu'à 160 tonnes de Solein annuellement et le partenariat de Cargill avec ENOUGH visant plus d'un million de tonnes de mycoprotéine ABUNDA d'ici 2033 selon European Biotechnology. L'Allemagne est devenue un centre d'innovation, avec MicroHarvest atteignant une capacité de production journalière de 10 tonnes et Nosh.bio opérant à des milliers de tonnes de capacité annuelle à Dresde. Les orientations actualisées de l'EFSA sur les nouveaux aliments, effectives en février 2025, simplifient les processus d'approbation et réduisent les barrières à l'entrée sur le marché. Bien que l'environnement réglementaire et les préférences des consommateurs de la région soutiennent la croissance du marché, les coûts de production élevés et la complexité réglementaire restent des défis pour les petites entreprises.

L'Asie-Pacifique affiche le taux de croissance le plus élevé à un CAGR de 18,21 % jusqu'en 2031, soutenu par des investissements en biofabrication, une demande croissante en protéines et des initiatives de sécurité alimentaire. Singapour maintient sa position de passerelle réglementaire, avec Solar Foods et le Groupe Ajinomoto planifiant la distribution de Solein en Asie après approbation réglementaire. Les avancées de la recherche régionale comprennent le développement par l'Université technologique de Nanyang de protéines unicellulaires à partir des eaux usées de transformation alimentaire pour les applications aquacoles. La croissance se poursuit grâce à une sensibilisation croissante des consommateurs et au soutien gouvernemental à l'innovation biotechnologique dans la sécurité alimentaire.

L'Amérique du Nord maintient sa croissance de marché grâce à des voies réglementaires GRAS efficaces et au soutien du capital-risque, malgré une part de marché plus faible par rapport à l'Europe et à l'Asie-Pacifique. Les approbations récentes de la FDA comprennent la protéine cultivée postbiotique de Superbrewed Food et diverses notifications GRAS de protéines microbiennes. Les développements industriels comprennent le partenariat de Fonterra avec Superbrewed Food pour des ingrédients protéiques postbiotiques utilisant du perméat de lactose, le financement de 18 millions USD de NovoNutrients pour la protéine aquacole à base de CO2, et le financement des installations de fermentation de précision de Liberation Labs. L'Amérique du Sud et le Moyen-Orient et l'Afrique montrent un potentiel de croissance, démontré par le soutien du Fonds d'investissement NEOM pour l'installation de fermentation de précision en Arabie Saoudite et la collaboration d'Enifer avec la société brésilienne FS pour la production de mycoprotéine utilisant des sous-produits de l'éthanol de maïs.

Note: Les parts de segment de tous les segments individuels seront disponibles à l'achat du rapport

Paysage concurrentiel

Le marché des protéines microbiennes présente une fragmentation modérée avec un score de concentration de 4 sur 10. Parmi les principaux acteurs figurent Cargill, Incorporated., Corbion, DSM-Firmenich, entre autres. Cela crée des opportunités tant pour les entreprises établies que pour les nouveaux entrants afin de gagner des parts de marché grâce à l'innovation technologique et aux partenariats stratégiques. Quorn Foods, leader du marché, s'est développé dans des produits mélangés viande-mycoprotéine pour attirer les consommateurs flexitariens tout en maintenant sa production principale de mycoprotéine. Le secteur connaît une consolidation stratégique, comme le démontre l'investissement de Cargill dans ENOUGH et leur accord pour commercialiser la mycoprotéine ABUNDA, avec des objectifs de production de plus d'un million de tonnes d'ici 2033 en utilisant la fermentation zéro déchet.

Les entreprises se concurrencent principalement par l'avancement technologique. MicroHarvest a atteint une mise à l'échelle de la production à 10 tonnes par jour grâce à ses technologies propriétaires de train d'ensemencement qui réduisent le temps de fermentation. Cette avancée dans l'efficacité de la production a permis aux entreprises de répondre à la demande croissante du marché tout en maintenant la qualité des produits. Les procédés de fermentation améliorés ont également conduit à des réductions de coûts significatives dans les opérations de fabrication.

Les nouveaux entrants sur le marché développent des méthodes de production innovantes pour se différencier. Solar Foods utilise la technologie des protéines à base d'air, tandis que d'autres entreprises utilisent des déchets agricoles comme matière première pour obtenir des avantages en termes de coûts et de durabilité. La conformité réglementaire façonne également la concurrence, car les entreprises qui obtiennent le statut GRAS [3]Généralement reconnu comme sûr (GRAS), "autorisations de nouveaux aliments", https://www.knoell.com et les autorisations de nouveaux aliments obtiennent des avantages grâce à une entrée plus rapide sur le marché et un risque réglementaire plus faible.

Leaders du secteur des protéines microbiennes

Cargill, Incorporated.

DSM-Firmenich

Sensient Technologies Corporation

Kerry Group plc.

Corbion N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Solar Foods a annoncé un plan d'investissement pour le plus grand projet de réduction des émissions d'Europe, élargissant considérablement leurs capacités de production de protéines microbiennes au-delà de l'installation initiale Factory01 en Finlande.

- Août 2024 : Mycorena AB a été acquise par le producteur de mycoprotéine Naplasol BV (Mycorena AB) à la suite du dépôt de bilan de Mycorena en raison d'un financement insuffisant pour le développement d'installations à grande échelle, soulignant les défis d'intensité capitalistique dans le secteur.

- Avril 2024 : MicroHarvest et VEGDOG ont lancé la première friandise pour chiens à base de protéines microbiennes avec des ingrédients hypoallergéniques et une empreinte carbone de 1,4 kg d'équivalent CO2 par kilogramme.

- Mars 2024 : MicroHarvest est devenue la première entreprise de fermentation de biomasse à rejoindre Food Fermentation Europe, indiquant la reconnaissance par le secteur des technologies de protéines microbiennes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché des protéines microbiennes comme la valeur agrégée des ingrédients protéiques intentionnellement cultivés à partir de micro-organismes, de levures, de champignons, de bactéries ou d'algues, par fermentation submergée ou en phase solide, et commercialisés pour des applications alimentaires, de compléments alimentaires et d'alimentation animale. Nous excluons les protéines végétales, d'insectes et d'animaux cultivées en cellules, ainsi que toute biomasse encore au stade pilote.

Aperçu de la segmentation

- Par type de protéine

- Protéine d'algues

- Protéine de spiruline

- Protéine de chlorelle

- Autres

- �Ѳ⳦�DZ���dz�é���Ա�

- Protéine bactérienne

- Protéine de levure

- Protéine d'algues

- Par application

- Alimentation et boissons

- Produits à base de viande/volaille/fruits de mer et produits alternatifs à la viande

- Produits laitiers et alternatives laitières

- Boulangerie

- Compléments alimentaires

- Nutrition sportive et de performance

- Nutrition pour personnes âgées et nutrition médicale

- Alimentation animale

- Alimentation aquacole

- Alimentation pour volailles

- Alimentation pour animaux de compagnie

- Applications industrielles et autres

- Alimentation et boissons

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- ������

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- ���Ի�Dz�é������

- Corée du Sud

- �ճ�ï�����Ի��

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- ���������

- Argentine

- Colombie

- Chili

- ����dz�

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats arabes unis

- �����������

- É�����ٱ�

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des technologues en fermentation, des formulateurs alimentaires, des nutritionnistes spécialisés en aquaculture et des responsables de marques en aval en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs éclairages nous ont permis de remettre en question les rendements issus de la recherche documentaire, d'affiner les écarts prix-volume et de valider les facteurs d'utilisation qu'une simple revue documentaire permet rarement de saisir.

Recherche documentaire

Les analystes de Mordor ont commencé par cartographier les capacités de production, les flux commerciaux et les dépôts réglementaires auprès d'agences de premier rang telles que la FAO, l'USDA, l'EFSA et la MARA chinoise. Nous avons intégré des indicateurs d'expédition provenant de Volza et des journaux d'appels d'offres de Tenders Info. Les rapports 10-K des entreprises, les présentations aux investisseurs et les familles de brevets collectés via Questel ont permis de clarifier les courbes de coûts et la maturité technologique. Nous avons également eu recours à des revues scientifiques à comité de lecture telles que Trends in Food Science & Technology, ainsi qu'à des associations nationales d'algologie et de mycologie pour les références de composition en protéines. Cette liste est illustrative ; de nombreuses autres sources ouvertes ont alimenté la base de référence.

Dimensionnement du marché et prévisions

Une reconstruction descendante des bassins de demande, construite à partir des déficits d'apport en protéines par habitant, des ratios d'aliments composés pour le bétail et des courbes d'adoption régionales, établit la première estimation. Les résultats sont ensuite soumis à des tests de résistance par des vérifications ascendantes sélectives — production échantillonnée des producteurs multipliée par le prix de vente moyen — avant ajustements. Les principaux facteurs de notre modèle comprennent le débit de fermentation par mètre cube, les autorisations réglementaires délivrées, les prix de détail des analogues de viande et les flux de financement par capital-risque. Les prévisions reposent sur une régression multivariée qui pondère ces variables et applique une analyse de scénarios pour les chocs de prix des matières premières ; le consensus d'experts oriente la sélection finale du TCAC. Les lacunes de données dans les listes de fournisseurs ont été comblées par triangulation des codes douaniers et des ratios de conversion entre pairs.

Cycle de validation des données et de mise à jour

Les résultats passent par trois cycles de vérification des écarts et une révision par des analystes seniors. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lors d'ajouts de capacités à grande échelle ou de changements de politique significatifs.

Pourquoi notre base de référence sur les protéines microbiennes est fiable

Les valeurs publiées divergent souvent parce que chaque entreprise choisit des périmètres, des bases de référence et des cadences d'actualisation différents.

Les principaux facteurs d'écart incluent certains éditeurs qui intègrent les protéines microbiennes dans des ensembles plus larges de « protéines alternatives », d'autres qui supposent une commercialisation à pleine capacité dès le premier jour, et d'autres encore qui limitent le périmètre à l'alimentation animale. La segmentation rigoureuse de Mordor et son actualisation annuelle permettent d'éviter ces extrêmes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,33 milliard USD (2025) | ���ϲ����� | - |

| 5,24 milliards USD (2024) | Global Consultancy A | Comptabilise un périmètre plus large de nouvelles protéines et suppose une montée en charge rapide sans déduction des capacités inactives |

| 4,10 milliards USD (2023) | Research Firm B | Mélange les protéines microbiennes avec des analogues de protéines unicellulaires et s'appuie sur des approximations de revenus avec un nombre limité de vérifications primaires |

| 0,14 milliard USD (2022) | Trade Journal C | Se concentre uniquement sur les usages en alimentation animale et omet la demande en qualité alimentaire |

Pris dans leur ensemble, la comparaison montre que ���ϲ����� fournit une base de référence équilibrée et transparente, ancrée dans des variables claires, des étapes reproductibles et des retours d'information en temps réel de l'industrie, offrant aux décideurs un chiffre sur lequel ils peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Qu'est-ce qui stimule la croissance rapide du marché des protéines microbiennes ?

Les percées technologiques en fermentation de précision, les réglementations favorables telles que les orientations 2025 de l'EFSA, et les objectifs de durabilité des entreprises propulsent le marché des protéines microbiennes à un CAGR de 14,06 % jusqu'en 2031.

Quel type de protéine se développe le plus rapidement ?

La protéine bactérienne est le segment à la croissance la plus rapide, projetée à un CAGR de 16,54 % grâce à de faibles besoins en ressources et une mise à l'échelle compétitive en termes de coûts.

Pourquoi l'Asie-Pacifique est-elle le moteur de croissance des protéines microbiennes ?

Les investissements gouvernementaux en biofabrication, la demande croissante en protéines et des installations telles que la future bioraffinerie de microalgues en Malaisie soutiennent un CAGR de 18,21 % pour la région jusqu'en 2031.

Quels sont les principaux obstacles à une adoption plus large par les consommateurs ?

Les défis sensoriels liés au goût et à la couleur, ainsi que les coûts en capital élevés pour les nouvelles installations, freinent actuellement une pénétration plus rapide, bien que la R&D en cours et les nouveaux modèles de financement s'attaquent à ces obstacles.

Quelles réglementations influencent le plus l'entrée sur le marché ?

La procédure GRAS de la FDA et la voie des nouveaux aliments de l'EFSA, toutes deux récemment mises à jour, fournissent des voies d'approbation claires et plus rapides qui réduisent le risque de commercialisation pour les nouveaux produits à base de protéines microbiennes.

Dernière mise à jour de la page le: