Taille et part du marché des enzymes alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.82 Milliards de dollars |

| Taille du Marché (2031) | 5.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des enzymes alimentaires par ���ϲ�����

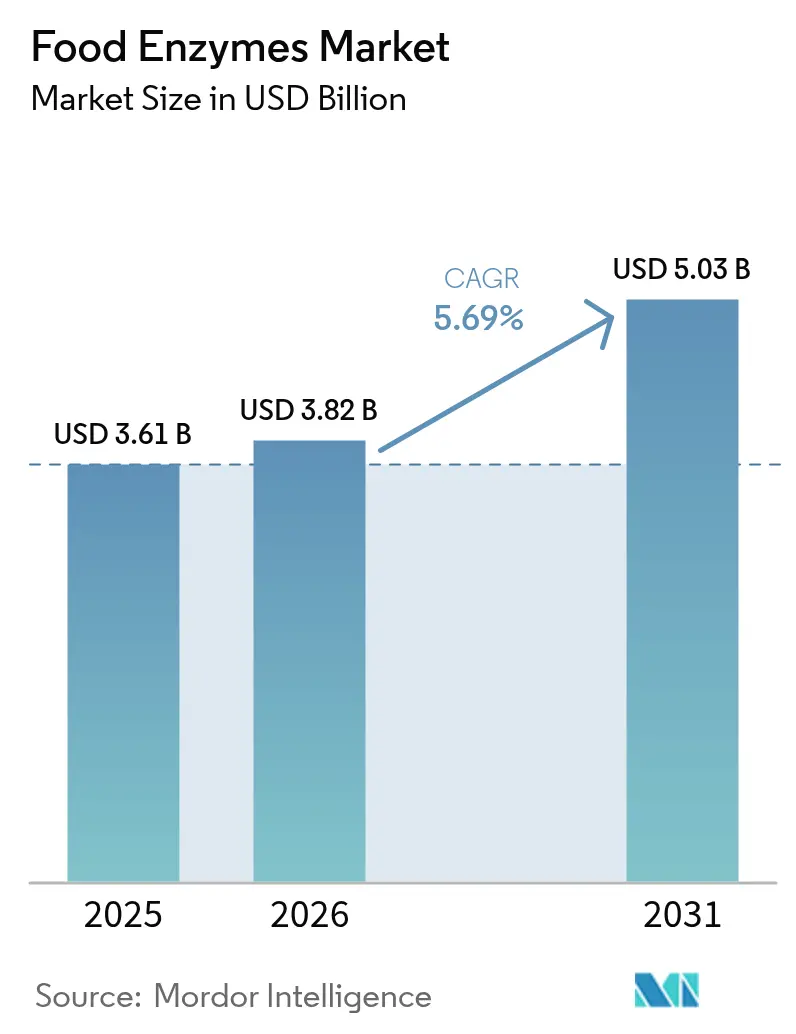

Le marché des enzymes alimentaires devrait croître de 3,61 milliards USD en 2025 à 3,82 milliards USD en 2026, avec une prévision d'atteindre 5,03 milliards USD d'ici 2031, à un CAGR de 5,69 % sur la période 2026-2031. Cette croissance met en évidence l'importance croissante des solutions biotechnologiques dans les procédés de fabrication alimentaire à grande échelle. La demande croissante de produits à étiquette propre, l'adoption généralisée de technologies de transformation durables et l'accent mis sur la prolongation de la durée de conservation des produits alimentaires ont rendu les systèmes enzymatiques essentiels plutôt qu'optionnels. Ces systèmes sont désormais largement utilisés dans diverses catégories alimentaires, notamment la boulangerie, les produits laitiers, les boissons et les aliments à base de plantes. Sur le plan régional, l'Amérique du Nord continue de dominer en termes de chiffre d'affaires, portée par des industries de transformation alimentaire bien établies et les préférences des consommateurs. Pendant ce temps, la région Asie-Pacifique connaît la croissance la plus rapide, soutenue par une urbanisation rapide, une classe moyenne en expansion disposant de revenus disponibles plus élevés et des investissements continus dans les infrastructures de transformation alimentaire. Par ailleurs, le secteur est témoin d'une consolidation, les acteurs majeurs se concentrant sur la réalisation d'économies d'échelle, le renforcement de leurs capacités de recherche et développement et l'adoption de technologies de fabrication numérique. Ces efforts visent à répondre aux exigences réglementaires de plus en plus strictes et à atteindre efficacement les objectifs de durabilité.

Principales conclusions du rapport

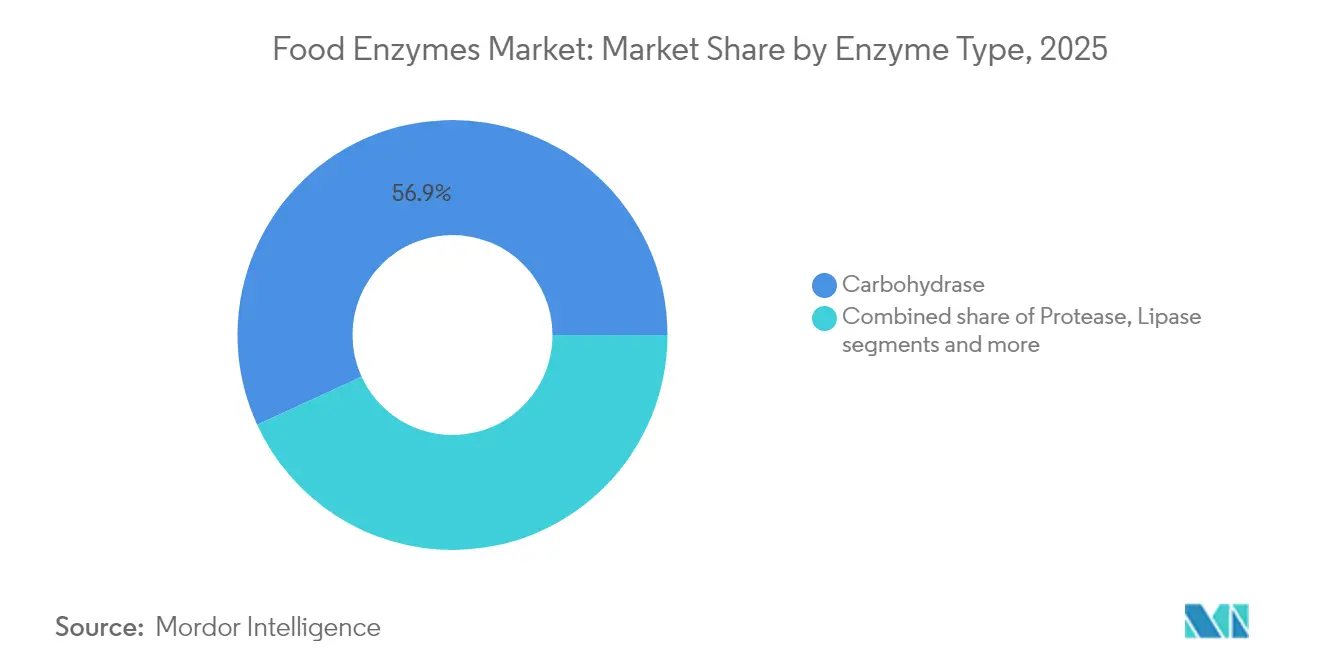

- Par type, les enzymes carbohydrases ont représenté 56,85 % de la part du marché des enzymes alimentaires en 2025, tandis que les lipases ont affiché le CAGR le plus rapide à 6,72 % jusqu'en 2031.

- Par forme, les formulations en poudre ont représenté 67,72 % de la taille du marché des enzymes alimentaires en 2025 et devraient progresser à un CAGR de 6,18 % entre 2026 et 2031.

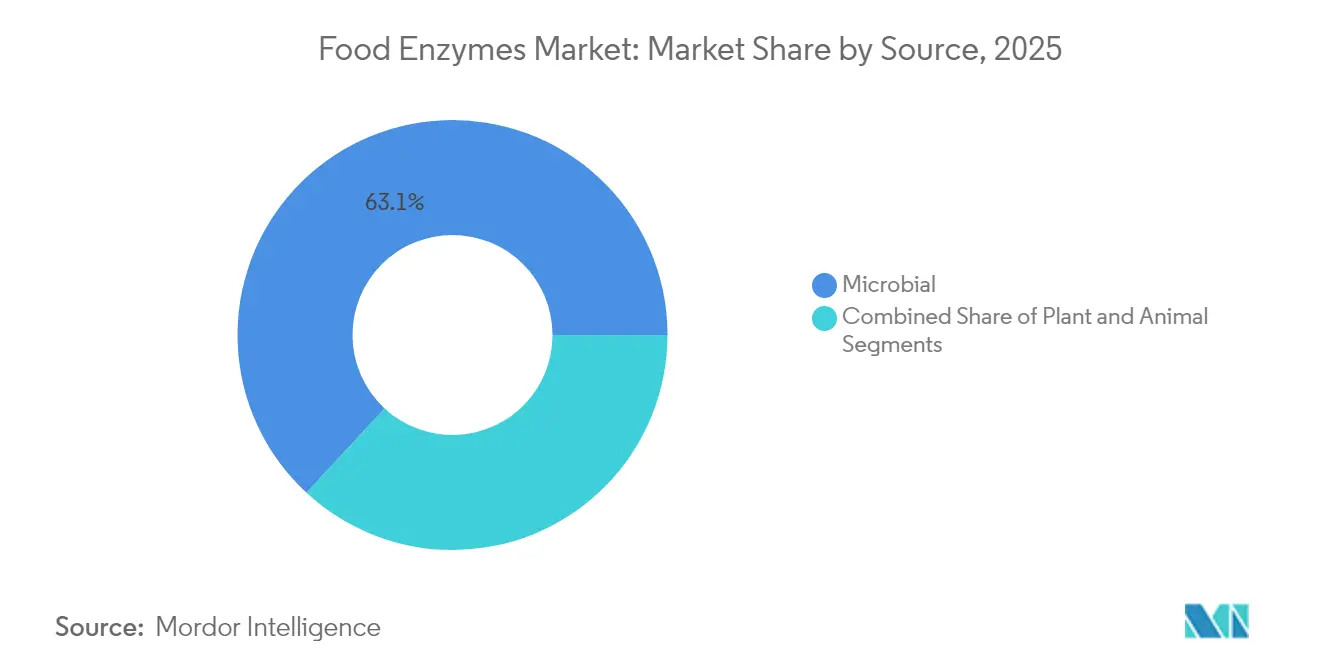

- Par source, la production microbienne a détenu 63,12 % de la part du marché des enzymes alimentaires en 2025 ; les sources d'origine végétale affichent une perspective de CAGR de 6,55 % jusqu'en 2031.

- Par application, la boulangerie et la confiserie ont représenté 28,55 % de la taille du marché des enzymes alimentaires en 2025, tandis que les produits laitiers et desserts progressent à un CAGR de 7,02 %.

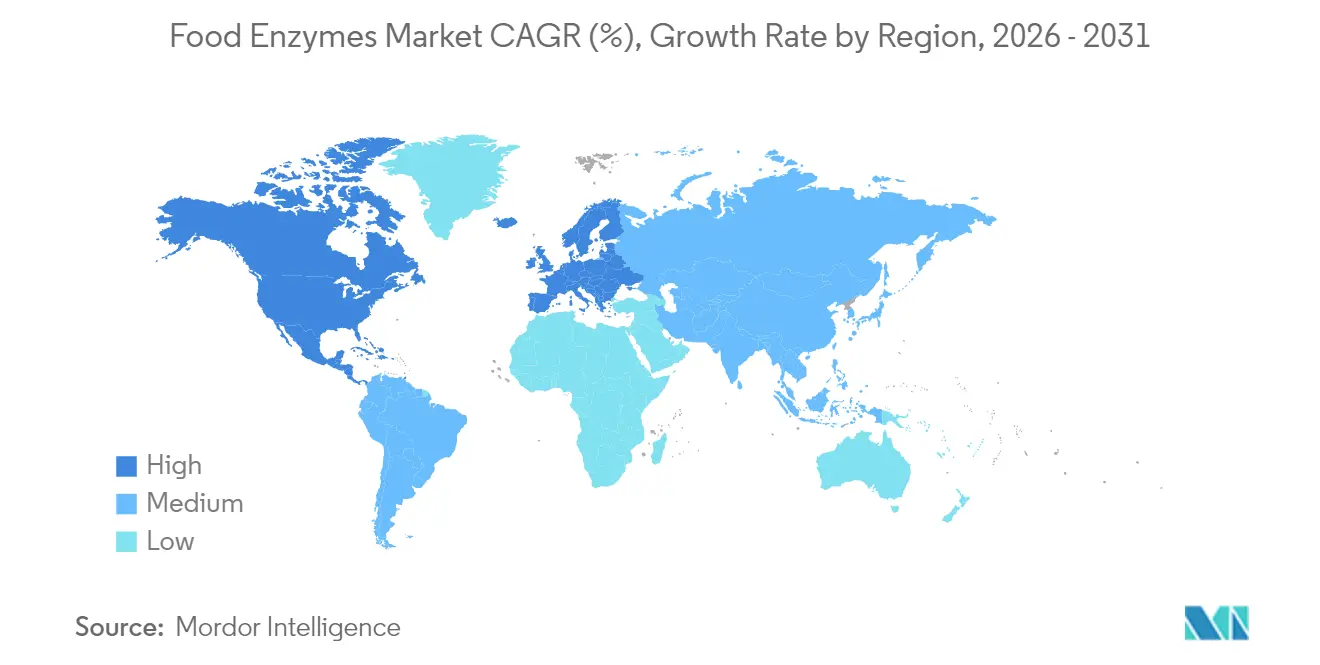

- Par géographie, l'Amérique du Nord a conservé une part de marché de 33,25 % en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 6,84 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des enzymes alimentaires

Analyse de l'impact des moteurs

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Utilisation accrue des enzymes dans le secteur de la boulangerie pour le conditionnement des pâtes et la prolongation de la durée de conservation | +1.20% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Efficacité et rendement améliorés dans la fabrication alimentaire grâce aux enzymes | +1.00% | Mondial, particulièrement dans les pôles de fabrication Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande accélérée de produits sans gluten et à base de plantes stimulant l'utilisation des enzymes | +0.90% | Amérique du Nord et Europe en priorité, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante de carbohydrase dans la production de sirops de sucre et de boissons | +0.80% | Mondial, avec une forte croissance sur les marchés des boissons en Asie-Pacifique | Moyen terme (2-4 ans) |

| Utilisation des enzymes pour améliorer la texture et la palatabilité des aliments | +0.70% | Mondial, porté par les segments alimentaires haut de gamme en Amérique du Nord | Moyen terme (2-4 ans) |

| Évolution des consommateurs vers les produits sans lactose et les produits favorisant la santé digestive | +0.70% | Marchés matures d'Amérique du Nord et d'Europe, Asie-Pacifique en émergence | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Utilisation accrue des enzymes dans le secteur de la boulangerie pour le conditionnement des pâtes et la prolongation de la durée de conservation

L'utilisation croissante des enzymes dans le secteur de la boulangerie constitue un moteur clé du marché. Les enzymes, telles que les amylases et les protéases, sont largement utilisées pour le conditionnement des pâtes, l'amélioration de la texture et la prolongation de la durée de conservation des produits de boulangerie. Selon le Département de l'agriculture des É�ٲ��ٲ�-���Ծ��� (USDA), la demande mondiale de produits de boulangerie transformés et emballés ne cesse d'augmenter, portée par l'évolution des préférences des consommateurs et le besoin de commodité. Par ailleurs, l'Association américaine des boulangers souligne que les enzymes jouent un rôle crucial dans la réduction des coûts de production et l'amélioration de la qualité des produits, ce qui les rend indispensables aux opérations de boulangerie modernes. Cette tendance devrait se poursuivre au cours de la période de prévision, les fabricants adoptant de plus en plus des solutions à base d'enzymes pour répondre aux attentes des consommateurs en matière de produits de boulangerie de haute qualité et à plus longue durée de conservation.

Efficacité et rendement améliorés dans la fabrication alimentaire grâce aux enzymes

L'utilisation des enzymes dans la fabrication alimentaire s'est imposée comme un moteur significatif sur le marché mondial des enzymes alimentaires. Les enzymes améliorent l'efficacité de la production et le rendement, permettant aux fabricants d'optimiser les procédés et de réduire les déchets. Selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture, le système mondial de production alimentaire fait face à une pression croissante pour répondre aux besoins d'une population en augmentation, rendant les améliorations d'efficacité indispensables. Le Département de l'agriculture des É�ٲ��ٲ�-���Ծ��� (USDA) a également souligné le rôle des enzymes dans l'amélioration de la qualité des aliments et de leur durée de conservation, ce qui est crucial pour réduire les pertes alimentaires tout au long des chaînes d'approvisionnement. Ces avancées soutiennent non seulement la réduction des coûts, mais s'inscrivent également dans les objectifs de durabilité environnementale, stimulant davantage l'adoption des enzymes dans le secteur alimentaire. Par ailleurs, l'Autorité européenne de sécurité des aliments a approuvé plusieurs applications enzymatiques, reflétant le soutien réglementaire croissant à leur utilisation dans la transformation alimentaire [1]Autorité européenne de sécurité des aliments, "Food Enzymes-January 2025", www.efsa.europa.eu. Ce soutien réglementaire, associé à l'accent croissant mis sur une production durable et efficace, devrait propulser la croissance du marché des enzymes alimentaires au cours de la période de prévision.

Demande accélérée de produits sans gluten et à base de plantes stimulant l'utilisation des enzymes

Les formulations alimentaires à base de plantes s'appuient de plus en plus sur des systèmes enzymatiques sophistiqués pour surmonter les limitations inhérentes en matière de texture, de saveur et de profils nutritionnels qui, historiquement, ont freiné l'acceptation par les consommateurs. La modification enzymatique des protéines de pois et de pois chiche par des traitements ciblés à la protéase améliore la fonctionnalité et réduit les arômes indésirables, levant ainsi les principaux obstacles à l'adoption grand public des alternatives à base de plantes. Les modèles de prédiction basés sur l'intelligence artificielle pour la biotransformation des arômes des protéines végétales permettent aux fabricants d'optimiser les processus de fermentation à l'aide de combinaisons enzymatiques spécifiques, améliorant considérablement les attributs sensoriels des produits à base de plantes. Le développement de techniques de fermentation de précision pour la production de protéines d'origine non animale démontre le rôle crucial des enzymes dans la création d'alternatives laitières et carnées reproduisant fidèlement les propriétés fonctionnelles des produits traditionnels. Le lancement par Novonesis de Vertera® Umami MG en 2024 illustre cette tendance, l'enzyme améliorant spécifiquement les saveurs umami dans les aliments à base de plantes, répondant ainsi aux défis gustatifs qui limitaient auparavant la pénétration du marché.

Demande croissante de carbohydrase dans la production de sirops de sucre et de boissons

La demande croissante de carbohydrase dans la production de sirops de sucre et de boissons constitue un moteur significatif du marché mondial des enzymes alimentaires. Les enzymes carbohydrases jouent un rôle crucial dans la décomposition des glucides en sucres plus simples, essentiels dans la production de sirops et de boissons. Selon le Département de l'agriculture des É�ٲ��ٲ�-���Ծ��� (USDA), la consommation mondiale de produits à base de sucre ne cesse d'augmenter, portée par la demande croissante d'aliments transformés et de boissons [3]Département de l'agriculture des É�ٲ��ٲ�-���Ծ���, "Sugar and Sweeteners" (Sucre et édulcorants), www.ers.usda.gov. Le Conseil international des additifs alimentaires souligne l'importance des enzymes telles que la carbohydrase dans l'amélioration de l'efficacité de la production et de la qualité des produits. L'adoption de la carbohydrase est également soutenue par sa capacité à répondre à la préférence croissante des consommateurs pour des produits naturels et à étiquette propre. Cette tendance s'inscrit dans le virage plus large du secteur agroalimentaire vers des pratiques de production durables et soucieuses de la santé. En conséquence, le segment de la carbohydrase devrait connaître une croissance robuste au cours de la période de prévision, porté par ses applications critiques dans la fabrication de sirops de sucre et de boissons.

Analyse de l'impact des freins

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Approbations réglementaires strictes et restrictions d'étiquetage | -0.70% | Mondial, particulièrement strict en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Sensibilité des enzymes à la température, au pH et aux conditions de transformation | -0.50% | Opérations de fabrication mondiales | Moyen terme (2-4 ans) |

| Performances incohérentes selon les différentes sources de substrats | -0.50% | Mondial, plus prononcé sur les marchés émergents | Moyen terme (2-4 ans) |

| Litiges liés à la propriété intellectuelle et aux brevets dans le domaine de la technologie enzymatique | -0.30% | Marchés contentieux principaux en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Approbations réglementaires strictes et restrictions d'étiquetage

La complexité réglementaire s'intensifie à mesure que les autorités mettent en œuvre des évaluations de sécurité plus rigoureuses pour les applications enzymatiques, créant des obstacles significatifs à l'entrée sur le marché et allongeant les délais d'innovation des produits. Les exigences accrues de transparence de l'Union européenne en vertu du Règlement 2020/1823 imposent la divulgation publique des données scientifiques soutenant les applications enzymatiques [2]Union européenne, "COMMISSION IMPLEMENTING REGULATION (EU) 2020/1823" , www.eur-lex.europa.eu, prolongeant les processus d'approbation et augmentant les coûts de conformité pour les fabricants. Les notifications GRAS de la FDA ont diminué en 2024, avec seulement 13 substances approuvées sur 57 demandes, reflétant des exigences d'examen plus strictes qui affectent particulièrement les préparations enzymatiques et les produits liés aux micro-organismes. L'exigence de dossiers de sécurité complets, incluant la caractérisation des micro-organismes de production et des évaluations détaillées de l'exposition, crée des obstacles financiers et techniques substantiels pour les petits fabricants d'enzymes. La norme chinoise mise à jour GB 2760-2024, entrée en vigueur en février 2025, introduit de nouveaux principes d'utilisation pour les additifs alimentaires et les auxiliaires technologiques, obligeant les fabricants à s'adapter à des cadres réglementaires en constante évolution sur les grands marchés. Ces évolutions réglementaires, tout en garantissant la sécurité, créent des défis d'accès au marché qui affectent particulièrement les applications enzymatiques innovantes et les entreprises biotechnologiques émergentes.

Sensibilité des enzymes à la température, au pH et aux conditions de transformation

Les limitations de stabilité des enzymes dans les conditions de transformation industrielle restreignent la portée des applications et nécessitent des stratégies de formulation sophistiquées qui augmentent la complexité et les coûts de production. La sensibilité inhérente des enzymes au traitement thermique, aux variations de pH et aux contraintes mécaniques lors de la fabrication alimentaire nécessite des techniques de formulation protectrices et des conditions de stockage contrôlées qui alourdissent la charge opérationnelle. Des recherches démontrent que, si l'attendrissage enzymatique améliore efficacement la texture de la viande, les traitements peuvent entraîner une augmentation des pertes à la cuisson et nécessitent une optimisation minutieuse pour maintenir la qualité du produit. Le développement de technologies d'immobilisation enzymatique et de systèmes de revêtement protecteurs répond à certaines préoccupations de stabilité, mais introduit des étapes de fabrication supplémentaires et des considérations de coûts. Les approches biotechnologiques avancées, notamment la mutagénèse de souches et l'édition génomique, offrent des perspectives prometteuses pour améliorer la stabilité et l'activité des enzymes, bien que ces solutions nécessitent des investissements significatifs en recherche et développement et une approbation réglementaire. Le défi devient particulièrement aigu dans les applications de transformation à haute température où la désactivation enzymatique peut survenir, limitant leur efficacité dans certains procédés de fabrication alimentaire.

Analyse des segments

Par type d'enzyme : la domination des carbohydrases stimule l'innovation dans la transformation

Les enzymes carbohydrases ont conservé 56,85 % de la part du marché des enzymes alimentaires en 2025, consolidant leur statut de piliers pour l'hydrolyse de l'amidon, la conversion des sucres et la modulation de la texture. Au sein de ce groupe, l'amylase domine la boulangerie et le brassage, tandis que la pectinase et la cellulase gagnent en visibilité dans les filières des fruits et des protéines végétales. La lipase, bien que plus modeste, devrait progresser à un CAGR de 6,72 %, reflétant son rôle croissant dans la modification des matières grasses laitières et les solutions de libération d'arômes véganes. Les cocktails multi-enzymatiques combinant carbohydrase avec protéase ou lipase simplifient les recettes complexes, réduisant les références et optimisant les rendements des unités de production.

La taille du marché des enzymes alimentaires liée aux applications des carbohydrases continue de croître à mesure que les producteurs de boissons développent des alternatives au sirop à haute teneur en fructose et que les confiseurs visent les mandats de réduction du sucre. Parallèlement, les snacks riches en protéines et les boissons sportives intègrent des hydrolysats obtenus par protéase pour améliorer la digestibilité et la texture en bouche. L'innovation se concentre autour de voies enzymatiques hybrides qui permettent d'obtenir de nouvelles textures, comblant les lacunes précédemment adressées par des additifs de synthèse.

Par forme : les formulations en poudre dominent l'adoption du marché

Les formulations en poudre ont dominé le marché des enzymes alimentaires en 2025, avec 67,72 % de la part de marché et une trajectoire de CAGR stable à 6,18 %. Leur faible teneur en humidité et leur longue durée de conservation, combinées à une compatibilité optimale avec les alimentateurs automatisés, confèrent aux poudres des avantages logistiques distincts. Des techniques telles que le séchage par atomisation avancé et l'encapsulation garantissent la préservation de l'activité enzymatique pendant le stockage. Ces méthodes protègent les enzymes des facteurs environnementaux tels que l'humidité et les fluctuations de température, maintenant leur efficacité dans le temps. De plus, les revêtements à libération contrôlée activent les enzymes uniquement dans des conditions spécifiques de pH ou de température, assurant précision et efficacité dans diverses applications de transformation alimentaire.

Si les enzymes liquides jouent un rôle crucial dans les lignes de production de boissons et de produits laitiers, où la dispersion instantanée est primordiale, les poudres sont appelées à étendre leur domination, notamment à mesure que les coûts de la chaîne du froid augmentent. L'évolution mondiale vers les usines intelligentes renforce davantage le cas des formulations sèches, qui réduisent non seulement les risques de contamination mais améliorent également la gestion des matières en circuit fermé. Les usines intelligentes s'appuient de plus en plus sur l'automatisation et les technologies avancées, faisant des poudres un choix idéal en raison de leur compatibilité avec ces systèmes. En conséquence, les solutions à base de poudre sont appelées à jouer un rôle essentiel dans la croissance future du marché des enzymes alimentaires, stimulant l'innovation et l'efficacité dans les procédés de production alimentaire.

Par source : la production microbienne évolue avec une orientation durabilité

En 2025, la fermentation microbienne a dominé le marché des enzymes alimentaires, captant une part de 63,12 %. Cette domination est attribuée aux plateformes de production bien établies, aux rendements évolutifs et à une classification réglementaire simplifiée, qui font collectivement de la fermentation microbienne un choix privilégié pour la production d'enzymes. Les avancées en biologie synthétique permettent aux producteurs d'affiner les souches microbiennes, en atteignant des titres plus élevés, une plage de pH plus large et une indépendance vis-à-vis des cofacteurs. Ces avancées permettent aux fabricants d'optimiser l'efficacité de la production et de répondre à diverses applications industrielles. Si les enzymes d'origine végétale partent d'une base plus modeste, elles progressent à un CAGR robuste de 6,55 %, portées par les marques recherchant des certifications véganes, casher et halal pour répondre à la demande croissante de produits conformes aux exigences éthiques et religieuses.

La fermentation de précision, qui produit des enzymes identiques à celles d'origine animale sans recourir à l'élevage, comble non seulement des lacunes fonctionnelles mais répond également aux normes d'approvisionnement éthique. Cette approche innovante permet aux fabricants de reproduire la fonctionnalité des enzymes d'origine animale tout en répondant aux préoccupations environnementales. Des investissements tels que l'expansion de BASF à Kundl témoignent de la confiance du secteur dans la montée en puissance de la voie microbienne. Cette dynamique s'inscrit non seulement dans les engagements de neutralité carbone des entreprises, mais résonne également auprès d'une base de consommateurs soucieux du climat, garantissant la pertinence du marché des enzymes alimentaires. De plus, ces développements soulignent l'approche proactive du secteur face aux défis environnementaux tout en maintenant la qualité et la fonctionnalité des produits.

Par application : le leadership de la boulangerie face à la disruption du secteur laitier

En 2025, les secteurs de la boulangerie et de la confiserie représentent une part significative de 28,55 % du marché des enzymes alimentaires, portés par une consommation de pain régulière et une montée rapide des produits sans gluten. La demande de produits sans gluten continue de croître à mesure que les consommateurs accordent une importance croissante à la santé et aux préférences alimentaires, consolidant davantage la domination de ce segment. Cependant, le segment des produits laitiers et desserts devrait mener toutes les catégories avec un CAGR robuste de 7,02 %. Cette croissance est largement attribuée aux conversions de lactase, ouvrant la voie aux laits, yaourts et crèmes glacées sans lactose. La prévalence croissante de l'intolérance au lactose et la préférence grandissante des consommateurs pour les alternatives sans lactose sont des moteurs clés de cette tendance. Il convient de noter que l'acquisition par Kerry Group de la division lactase pour 150 millions EUR met en lumière l'intérêt commercial croissant et la focalisation stratégique sur le développement des capacités dans ce domaine.

Les boissons surfent sur la vague, les brasseurs artisanaux, les marques de jus et les nouveaux entrants dans les sodas à faible teneur en sucre se tournant vers des portefeuilles spécialisés de carbohydrases. La demande croissante de boissons innovantes et plus saines a conduit les fabricants à adopter des solutions enzymatiques sur mesure pour améliorer la qualité des produits et répondre aux attentes des consommateurs. Pendant ce temps, les transformateurs de viande exploitent la protéase et la transglutaminase non seulement pour attendrir les pièces de viande, mais aussi pour améliorer leurs offres hybrides protéines végétales. Cette double application répond à la demande croissante de produits carnés traditionnels et d'alternatives à base de plantes. De plus, des niches émergentes telles que les soupes, sauces et assaisonnements exploitent les capacités enzymatiques pour l'amélioration des arômes et la gestion de la viscosité, présentant de nouvelles opportunités sur le marché des enzymes alimentaires. Ces applications répondent à l'évolution des goûts des consommateurs et au besoin d'une meilleure fonctionnalité des produits, stimulant davantage la croissance du marché.

Analyse géographique

La part de marché de 33,25 % de l'Amérique du Nord en 2025 reflète les infrastructures avancées de transformation alimentaire de la région et les cadres réglementaires bien établis qui facilitent l'adoption des enzymes dans de multiples applications. Les É�ٲ��ٲ�-���Ծ��� mènent la demande régionale, portés par des opérations de fabrication alimentaire à grande échelle et les préférences des consommateurs pour des produits à étiquette propre qui reposent sur la technologie enzymatique. Le Canada contribue de manière significative à travers ses industries de transformation des céréales et des produits laitiers, tandis que le secteur croissant de la transformation alimentaire au Mexique crée des opportunités d'expansion. L'accent mis par la région sur la sécurité alimentaire et les normes de qualité crée des conditions favorables à l'adoption des enzymes, bien que la complexité réglementaire puisse allonger les délais de développement des produits.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide avec un CAGR de 6,84 % jusqu'en 2031, propulsée par une urbanisation rapide et une consommation croissante d'aliments transformés dans les grandes économies, notamment la Chine, l'Inde et le Japon. Le marché des enzymes alimentaires en Chine bénéficie du soutien gouvernemental au développement de la biotechnologie et de normes réglementaires actualisées qui facilitent l'accès au marché pour les produits innovants. Le secteur indien de la transformation alimentaire en plein essor et la sensibilisation croissante des consommateurs à la santé et à la nutrition stimulent l'adoption des enzymes dans les applications alimentaires traditionnelles et modernes. Le secteur avancé de la technologie alimentaire du Japon mène l'innovation dans les applications enzymatiques spécialisées, notamment dans les aliments fermentés et les ingrédients fonctionnels. Les tendances démographiques de la région, notamment le vieillissement des populations et la prise de conscience croissante en matière de santé, créent une demande soutenue pour des aliments enrichis en enzymes répondant à des besoins nutritionnels et digestifs spécifiques.

L'Europe maintient une croissance stable soutenue par des normes de qualité strictes et des initiatives de durabilité qui favorisent les solutions de transformation à base d'enzymes plutôt que les alternatives chimiques. L'introduction par l'Autorité européenne de sécurité des aliments du Modèle d'évaluation de l'apport en enzymes alimentaires (FEIM) en 2024 simplifie les évaluations de l'exposition alimentaire tout en maintenant des normes de sécurité rigoureuses. L'Allemagne et la France mènent la consommation régionale d'enzymes grâce à leurs industries avancées de transformation alimentaire, tandis que l'accent mis par le Royaume-Uni sur l'innovation alimentaire crée des opportunités pour des applications enzymatiques spécialisées. L'accent mis par la région sur la durabilité et la protection de l'environnement favorise l'adoption de technologies enzymatiques qui réduisent la consommation d'énergie et l'utilisation de produits chimiques dans la fabrication alimentaire. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent des marchés émergents à fort potentiel à long terme, bien que la croissance actuelle reste contrainte par le développement des infrastructures et l'établissement de cadres réglementaires.

Paysage concurrentiel

Le marché des enzymes alimentaires présente une concentration modérée, indiquant des opportunités de consolidation significatives au milieu d'une transformation continue du secteur. Le paysage concurrentiel est caractérisé par la présence d'un mélange de leaders mondiaux et d'acteurs régionaux, notamment Novozymes A/S, BASF SE, Kerry Group PLC, DSM-Firmenich et International Flavors & Fragrances Inc., chacun adoptant des stratégies distinctes pour renforcer sa position sur le marché. Les leaders du marché se concentrent sur l'intégration verticale et l'expansion géographique pour tirer parti de la valeur tout au long de la chaîne d'approvisionnement enzymatique. Ces entreprises investissent massivement dans la recherche et le développement pour innover et introduire des solutions enzymatiques avancées, répondant à un large éventail d'applications dans le secteur agroalimentaire. De plus, les partenariats, fusions et acquisitions sont des stratégies courantes employées par ces acteurs pour élargir leurs portefeuilles de produits et renforcer leur portée mondiale.

Les acteurs de niveau intermédiaire, quant à eux, se concentrent sur des applications spécialisées et la pénétration des marchés régionaux. Ces entreprises ciblent souvent des segments de niche, proposant des solutions enzymatiques sur mesure pour répondre aux exigences spécifiques des clients. En tirant parti de leur connaissance des marchés locaux, elles visent à établir une position solide et à concurrencer efficacement les acteurs plus importants. Par ailleurs, les collaborations avec des distributeurs locaux et des fabricants de produits alimentaires permettent aux acteurs de niveau intermédiaire d'élargir leur base de clients et de renforcer leur présence sur le marché.

Les tendances stratégiques mettent en avant la différenciation par la technologie et les solutions sur mesure, répondant à l'évolution des attentes des clients qui privilégient la transformation alimentaire à étiquette propre et durable. Un nombre croissant d'entreprises exploitent l'intelligence artificielle et l'ingénierie enzymatique automatisée, non seulement pour accélérer le développement de produits mais aussi pour affiner les caractéristiques de performance pour des applications spécifiques. L'adoption de ces technologies avancées permet aux entreprises d'optimiser la fonctionnalité des enzymes, d'améliorer l'efficacité de la production et de réduire les coûts, gagnant ainsi un avantage concurrentiel sur le marché.

Leaders du secteur des enzymes alimentaires

Novozymes A/S

International Flavors & Fragrances Inc.

DSM-Firmenich

BASF SE

Kerry Group PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Novonesis a finalisé un accord pour l'acquisition de la participation de DSM-Firmenich dans l'Alliance des enzymes pour l'alimentation animale pour la somme remarquable de 1,5 milliard EUR (1,6 milliard USD).

- Novembre 2024 : International Flavors & Fragrances a lancé TEXSTAR™, un ensemble enzymatique pionnier conçu pour transformer les textures des aliments fermentés frais, ciblant des applications haut de gamme dans les catégories des produits laitiers et des aliments fermentés.

- Octobre 2024 : Biocatalysts Ltd. a dévoilé une solution enzymatique adaptée pour améliorer les profils aromatiques des ingrédients laitiers modifiés par voie enzymatique. Cette enzyme innovante est conçue pour rehausser les caractéristiques aromatiques inhérentes des composants laitiers. Grâce à cette solution distinctive, les fabricants peuvent accentuer les nuances savoureuses et riches en umami dans leurs produits laitiers, s'alignant sur les préférences contemporaines des consommateurs pour des goûts prononcés et des étiquettes transparentes et plus propres.

- Septembre 2024 : IFF a introduit DIAZYME® NOLO, une enzyme révolutionnaire conçue pour améliorer le goût, l'efficacité et le rendement des boissons sans alcool et à faible teneur en alcool (NOLO), sans nécessiter d'investissements en capital importants. Cette avancée est appelée à répondre à l'appétit croissant pour les boissons NOLO.

Portée du rapport mondial sur le marché des enzymes alimentaires

Les enzymes alimentaires sont souvent utilisées pour la transformation alimentaire en raison de leurs multiples avantages, notamment l'amélioration de la texture, de la saveur et du parfum, la conservation, la coagulation et l'attendrissage. Le marché mondial des enzymes alimentaires est segmenté par type, application et géographie. Par type, le marché est segmenté en carbohydrase, protéase, lipase et autres. Sur la base de l'application, le marché est divisé en boulangerie, confiserie, produits laitiers et desserts glacés, viande, volaille, produits de la mer, boissons et autres applications. L'étude couvre également l'analyse au niveau mondial des principales régions que sont l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (en millions USD).

| Carbohydrase | Amylases |

| Pectinases | |

| Cellulases | |

| Autres | |

| �ʰ��dz�é������ | |

| Lipase | |

| Autres enzymes |

| Poudre |

| Liquide |

| ��é��é�ٲ����� |

| Microbienne |

| Animale |

| Boulangerie et confiserie |

| Produits laitiers et desserts |

| Boissons |

| Viande et produits carnés |

| Soupes, sauces et assaisonnements |

| Autres applications |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| France | |

| Italie | |

| Pays-Bas | |

| ������ | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| ���Ի�Dz�é������ | |

| �ճ�ï�����Ի�� | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Chili | |

| Colombie | |

| ����dz� | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Émirats arabes unis | |

| ����������� | |

| É�����ٱ� | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Carbohydrase | Amylases |

| Pectinases | ||

| Cellulases | ||

| Autres | ||

| �ʰ��dz�é������ | ||

| Lipase | ||

| Autres enzymes | ||

| Par forme | Poudre | |

| Liquide | ||

| Par source | ��é��é�ٲ����� | |

| Microbienne | ||

| Animale | ||

| Par application | Boulangerie et confiserie | |

| Produits laitiers et desserts | ||

| Boissons | ||

| Viande et produits carnés | ||

| Soupes, sauces et assaisonnements | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| France | ||

| Italie | ||

| Pays-Bas | ||

| ������ | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| ���Ի�Dz�é������ | ||

| �ճ�ï�����Ի�� | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| ����dz� | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Émirats arabes unis | ||

| ����������� | ||

| É�����ٱ� | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des enzymes alimentaires ?

Le marché était évalué à 3,82 milliards USD en 2026 et devrait atteindre 5,03 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché des enzymes alimentaires ?

L'Asie-Pacifique devrait se développer à un CAGR de 6,84 %, portée par l'urbanisation et la demande croissante d'aliments transformés.

Quel type d'enzyme domine les revenus mondiaux ?

Les enzymes carbohydrases détiennent 56,85 % de la part du marché des enzymes alimentaires, grâce à leur utilisation généralisée dans la transformation en boulangerie, boissons et confiserie.

Pourquoi les formulations en poudre sont-elles préférées ?

Les poudres offrent une durée de conservation supérieure, une manipulation plus aisée et une compatibilité avec les alimentateurs automatisés, représentant 67,72 % des revenus du marché en 2025.

Dernière mise à jour de la page le: