Taille et Part du Marché des Protéines Laitières

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.41 Milliards de dollars |

| Taille du Marché (2031) | 6.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.47% CAGR |

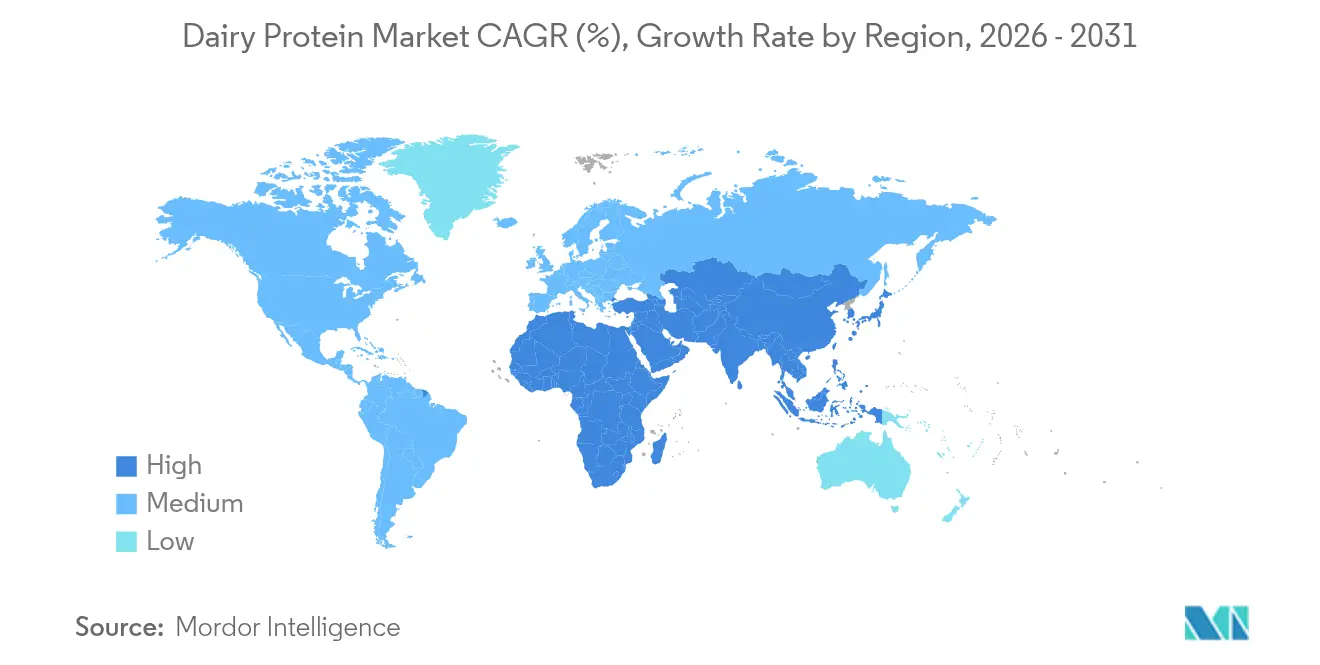

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

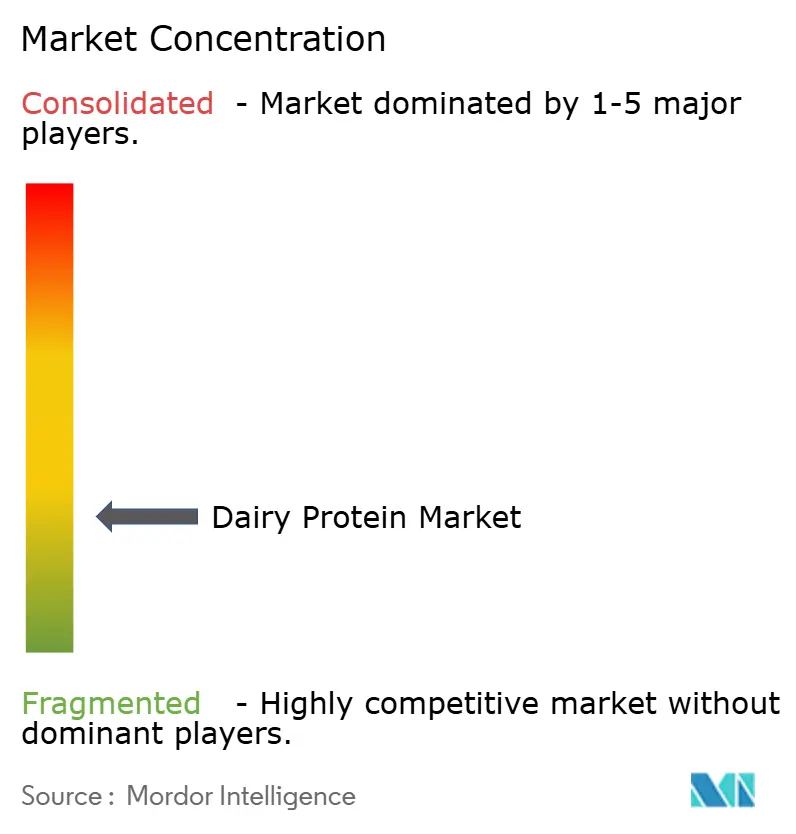

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Protéines Laitières par ���ϲ�����

La taille du marché des protéines laitières était évaluée à 5,17 milliards USD en 2025 et devrait croître de 5,41 milliards USD en 2026 pour atteindre 6,72 milliards USD d'ici 2031, à un CAGR de 4,47 % durant la période de prévision (2026-2031). La croissance du marché est principalement portée par la préférence croissante des consommateurs pour les régimes riches en protéines afin de soutenir la gestion du poids et le développement musculaire, l'adoption croissante de la nutrition fonctionnelle pour les bénéfices globaux sur la santé, et l'expansion des applications dans les boissons prêtes-à-boire dans divers segments de consommateurs. Les avancées dans les technologies de filtration membranaire et de fermentation de précision ont amélioré les rendements de production, renforcé la qualité des protéines et permis de nouvelles applications dans les formulations alimentaires et de boissons. La demande des consommateurs pour des produits à étiquette propre a accru l'intérêt pour les options biologiques et peu transformées, notamment parmi les consommateurs soucieux de leur santé et ceux ayant des préférences alimentaires spécifiques. Malgré les fluctuations des prix du lait et les défis de la chaîne d'approvisionnement, les fabricants continuent d'étendre leur capacité de production pour répondre à la demande mondiale croissante. Le marché devient plus concurrentiel à mesure que les grandes coopératives se consolident par des fusions pour réaliser des économies d'échelle, tandis que les fabricants d'ingrédients se concentrent sur des produits spécialisés comme la lactoferrine et les isolats de lactosérum hydrolysés pour capter des segments de marché premium. Ces développements créent de nouvelles opportunités dans la nutrition sportive pour les athlètes et les passionnés de fitness, la nutrition de la petite enfance pour les fabricants de préparations infantiles, et les segments de nutrition clinique pour les producteurs d'aliments médicaux.

Principaux Enseignements du Rapport

- Par ingrédient, la protéine de lactosérum détenait 48,88 % de la part du marché des protéines laitières en 2025 ; la protéine de lait devrait croître à un CAGR de 5,41 % jusqu'en 2031.

- Par nature, les produits conventionnels représentaient 91,90 % des revenus en 2025, tandis que les variantes biologiques progressent à un CAGR de 7,88 %.

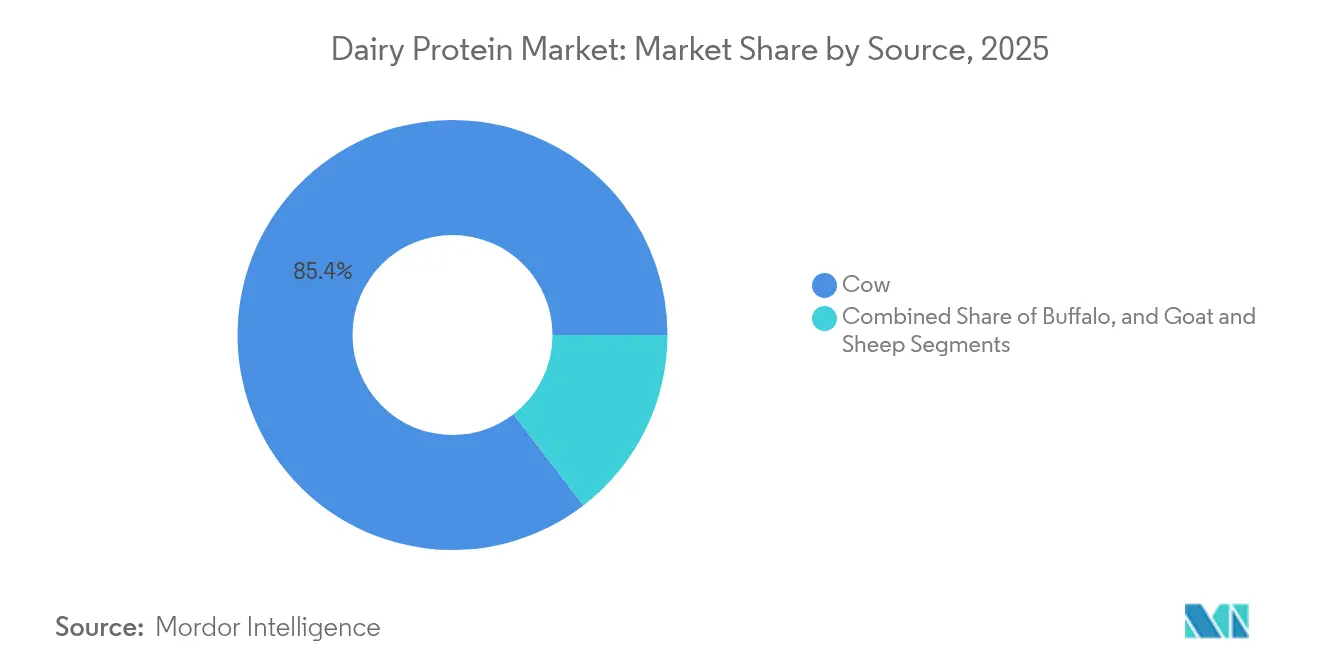

- Par source, les protéines dérivées de la vache représentaient 85,42 % de la taille du marché des protéines laitières en 2025 ; les protéines du lait de chèvre se développent à un CAGR de 7,58 %.

- Par application, les usages alimentaires et de boissons représentaient 59,10 % de la taille du marché des protéines laitières en 2025, tandis que les compléments progressent à un CAGR de 6,18 %.

- Par géographie, l'Amérique du Nord était en tête avec 32,70 % de part de marché en 2025, tandis que l'Asie-Pacifique progresse à un CAGR de 8,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Protéines Laitières

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande Croissante pour les Régimes Riches en Protéines | +1.2% | Mondial, avec une forte dynamique en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance dans la Nutrition Sportive et les Aliments Fonctionnels | +0.9% | Amérique du Nord et Europe au cœur, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Application Croissante dans la Nutrition Infantile et de la Petite Enfance | +0.7% | Asie-Pacifique au cœur, débordement vers le Moyen-Orient et l'Afrique et l'Amérique Latine | Long terme (≥ 4 ans) |

| Popularité Croissante dans les Boissons Prêtes-à-Boire Riches en Protéines | +0.8% | Mondial, porté par l'Amérique du Nord et les marchés urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovations Technologiques dans la Transformation Laitière | +0.5% | Marchés développés initialement, extension aux économies émergentes | Moyen terme (2-4 ans) |

| Demande Croissante pour des Sources de Protéines à Étiquette Propre et Naturelles | +0.6% | Amérique du Nord et Union Européenne principalement, croissance dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Demande Croissante pour les Régimes Riches en Protéines

Selon l'Enquête sur l'Alimentation et la Santé de l'IFIC 2024, 71 % des consommateurs surveillent activement leur apport en protéines, marquant une augmentation par rapport à 69 % en 2023.[1]Source : Conseil International d'Information sur l'Alimentation, « Enquête sur l'Alimentation et la Santé de l'IFIC » 2024, ific.org Près de la moitié des consommateurs augmentent leur consommation de protéines le soir dans tous les groupes démographiques, y compris les jeunes adultes, les personnes d'âge moyen et les seniors. Cette tendance est particulièrement forte chez les consommateurs soucieux de leur santé âgés de 25 à 45 ans. Les Millennials et la Génération Z stimulent la croissance des lancements de produits enrichis en protéines, élargissant le marché au-delà des consommateurs traditionnels de nutrition sportive vers la supplémentation alimentaire quotidienne. La demande s'étend aux produits du petit-déjeuner, aux boissons prêtes-à-boire et aux options de substituts de repas. Les protéines laitières maintiennent des prix premium en raison de leur profil complet en acides aminés, qui comprend des acides aminés essentiels comme la leucine, l'isoleucine et la valine, par rapport aux alternatives d'origine végétale. La disponibilité croissante de collations, desserts, boissons et aliments de commodité enrichis en protéines indique une acceptation plus large du marché pour la fortification en protéines dans de multiples catégories alimentaires. Cette diversification comprend les yaourts enrichis en protéines, les collations au fromage, les boissons à base de lait et les alternatives à la crème glacée, soutenant la croissance du marché des protéines laitières jusqu'en 2030.

Croissance dans la Nutrition Sportive et les Aliments Fonctionnels

Les protéines laitières maintiennent une forte présence dans la nutrition sportive, principalement en raison des propriétés d'absorption rapide du lactosérum et de libération progressive de la caséine. La base de consommateurs s'est élargie au-delà des athlètes traditionnels pour inclure les femmes et les jeunes adultes recherchant des bénéfices d'amélioration cognitive, ce qui a conduit à des innovations telles que l'incorporation de citicoline dans les compléments protéinés et les boissons fonctionnelles. La croissance de la participation sportive, incluant les activités récréatives, les sports de compétition et l'entraînement physique, contribue à l'expansion du marché. Le rapport 2024 de l'Organisation Mondiale de la Santé indique que 69 % de la population mondiale maintient un mode de vie actif grâce à l'exercice régulier et aux activités physiques, tandis que 31 % reste physiquement inactive.[2]Source : Organisation Mondiale de la Santé, « Activité physique », who.int Cela présente des opportunités de croissance substantielles dans le segment du mode de vie actif, où les athlètes et les culturistes continuent de préférer la protéine de caséine pour ses propriétés de récupération et de maintien musculaire. Le segment de l'hydratation fonctionnelle montre des perspectives particulièrement prometteuses, car la teneur naturelle en électrolytes des protéines laitières, incluant des minéraux essentiels comme le potassium, le calcium et le magnésium, offre des bénéfices de performance. La tendance vers la nutrition personnalisée crée des opportunités pour des formulations de protéines laitières spécialisées ciblant des objectifs de performance spécifiques, tels que l'amélioration de l'endurance, la construction musculaire et l'optimisation de la récupération, tout en répondant à divers besoins et restrictions alimentaires.

Application Croissante dans la Nutrition Infantile et de la Petite Enfance

La demande de lactoferrine devrait augmenter en raison de ses propriétés immunostimulantes dans les produits de préparations infantiles premium. La capacité de cette protéine à renforcer la fonction immunitaire, améliorer l'absorption du fer et fournir des bénéfices antimicrobiens stimule son incorporation dans la nutrition infantile haut de gamme. Des entreprises telles que Triplebar et FrieslandCampina répondent aux limitations d'approvisionnement grâce à la technologie de fermentation de précision pour augmenter la capacité de production. Cette avancée technologique permet des méthodes de production efficaces et évolutives qui réduisent la dépendance aux sources laitières traditionnelles. La région Asie-Pacifique domine la consommation, portée par des taux de natalité plus élevés et un pouvoir d'achat croissant des consommateurs, notamment en Chine et en Inde. L'acceptation réglementaire de la lactoferrine recombinante réduit les coûts de production et permet l'expansion vers les produits de nutrition adulte, notamment les aliments fonctionnels, les compléments alimentaires et les applications de nutrition sportive. Ces facteurs établissent un potentiel de croissance soutenu sur le marché des protéines laitières, les fabricants se concentrant sur l'innovation produit et l'expansion des capacités pour répondre à la demande croissante.

Popularité Croissante dans les Boissons Prêtes-à-Boire Riches en Protéines

Le marché des boissons protéinées prêtes-à-boire s'est développé au-delà de la nutrition sportive pour servir les consommateurs grand public recherchant des produits nutritionnels pratiques. Les préférences des consommateurs se sont orientées vers des solutions nutritionnelles à emporter et des options de boissons plus saines. Le marché propose désormais divers formats de produits au-delà des shakes protéinés traditionnels pour répondre à différentes exigences de style de vie. Les protéines laitières permettent aux fabricants de produire des eaux protéinées claires, des jus enrichis et des smoothies stables à température ambiante grâce à leurs caractéristiques de solubilité et de saveur neutre. Les fabricants incorporent des prébiotiques, des vitamines et des stimulants cognitifs pour justifier des prix premium tout en répondant à des objectifs spécifiques de santé et de bien-être. Ces formulations améliorent le goût et la valeur nutritionnelle, augmentant l'attrait pour une base de consommateurs plus large. L'émergence des eaux protéinées claires et des jus enrichis a augmenté le volume et la valeur du marché, les protéines laitières offrant des avantages en matière d'étiquette propre. Cette diversification dans de multiples formats de boissons a créé des opportunités pour les fabricants de protéines laitières et les entreprises de boissons d'étendre leur présence dans les circuits de distribution, notamment les épiceries de proximité, les magasins d'alimentation naturelle et les supermarchés.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Intolérance au lactose et allergies aux produits laitiers | -0.8% | Mondial, particulièrement prononcé dans les populations d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante pour les protéines d'origine végétale | -0.6% | Amérique du Nord et Europe principalement, expansion mondiale | Moyen terme (2-4 ans) |

| Volatilité des prix du lait cru | -1.2% | Mondial | Long terme (≥ 4 ans) |

| Préoccupations environnementales et de durabilité | -0.4% | Mondial, particulièrement prononcé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Intolérance au Lactose et Allergies aux Produits Laitiers

L'intolérance au lactose affecte une part significative de la population mondiale, avec des taux de prévalence dépassant 90 % dans certaines régions asiatiques, limitant l'adoption des protéines laitières conventionnelles. Cette condition restreint les capacités digestives et l'absorption des nutriments, limitant les options des consommateurs sur le marché des boissons protéinées. Cependant, les avancées dans le traitement sans lactose et les techniques d'isolation des protéines permettent de surmonter ces défis. Les systèmes de filtration modernes et les traitements enzymatiques permettent désormais aux fabricants de produire des protéines laitières sans lactose tout en préservant leur valeur nutritionnelle. Les directives de la FDA sur l'étiquetage des produits d'origine végétale établissent des distinctions nutritionnelles claires, mettant en évidence les options laitières qui démontrent une haute biodisponibilité. Des entreprises telles qu'Imagindairy développent des protéines laitières à base de fermentation qui éliminent à la fois les problèmes de lactose et d'allergénicité. Ces méthodes de fermentation de précision produisent des protéines identiques aux produits laitiers sans lactose, répondant aux préoccupations d'intolérance et de réaction allergique qui ont historiquement limité l'expansion du marché. La mise en œuvre de ces technologies de traitement a amélioré l'accessibilité des produits tout en préservant les propriétés fonctionnelles et nutritionnelles des protéines laitières.

Demande Croissante pour les Protéines d'Origine Végétale

Le marché des protéines laitières fait face à une pression concurrentielle de la part des protéines d'origine végétale, notamment sur les marchés développés où la durabilité environnementale influence les choix des consommateurs. La sensibilisation croissante des consommateurs à l'impact environnemental, au bien-être animal et aux bénéfices pour la santé stimule la demande d'alternatives d'origine végétale. Cependant, l'adoption des protéines d'origine végétale reste limitée en raison des lacunes dans les profils d'acides aminés, les scores de digestibilité des protéines et la biodisponibilité. Le secteur fait également face à des défis pour égaler le goût, la texture et la fonctionnalité des protéines laitières. Les fabricants développent des formulations de protéines hybrides combinant des protéines laitières et végétales. Ces mélanges utilisent les avantages nutritionnels et fonctionnels des protéines laitières tout en réduisant l'impact environnemental. L'approche hybride démontre l'adaptation du marché en répondant aux exigences nutritionnelles, de durabilité et sensorielles. Bien que cette stratégie aide à faire face aux pressions concurrentielles sur le marché des protéines laitières, les fabricants continuent de travailler à l'optimisation des ratios protéines laitières/végétales pour répondre à la fois aux normes nutritionnelles et aux objectifs environnementaux.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Ingrédient : L'Échelle du �������ٴDz�é���ܳ� et la Dynamique de la Protéine de Lait

La protéine de lactosérum détenait une part dominante de 48,88 % du marché des protéines laitières en 2025. Cette position découle de son utilisation extensive dans les poudres de nutrition sportive, les shakes protéinés prêts-à-boire et les produits de boulangerie. Le profil complet en acides aminés de la protéine, son taux d'absorption rapide et ses propriétés fonctionnelles la rendent indispensable dans ces applications. La caséine et les caséinates maintiennent une demande stable dans les produits de nutrition à libération prolongée et les formulations de nutrition médicale. Les variantes de protéines hydrolysées gagnent en acceptation sur le marché en raison de leur digestibilité améliorée et de leur allergénicité réduite.

Le segment des protéines de lait devrait croître à un CAGR de 5,41 % jusqu'en 2031, soutenu par des innovations de traitement, notamment dans la technologie d'ultrafiltration qui préserve les structures micellaires natives. Ces développements améliorent la fonctionnalité des protéines dans les boissons à ultra-haute température et les formulations de yaourts riches en protéines. La production commerciale de protéines de lactosérum issues de la fermentation de précision signale un potentiel changement de marché tout en renforçant la demande globale en ingrédients. Les progrès technologiques permettent la premiumisation du marché grâce à des ingrédients spécialisés, permettant aux fabricants de créer des solutions ciblées pour les préparations infantiles, les produits de nutrition clinique et les crèmes glacées enrichies en protéines. Les fabricants d'ingrédients accordent la priorité à la traçabilité de la chaîne d'approvisionnement et aux certifications de durabilité, créant des opportunités de différenciation des produits et soutenant la croissance de la valeur du marché.

Par Nature : L'Échelle du Conventionnel face à l'Accélération du Biologique

Les protéines conventionnelles représentent 91,90 % du marché des protéines laitières en 2025, soutenues par des chaînes d'approvisionnement établies, des méthodes de traitement efficaces et des économies d'échelle. L'attention croissante des consommateurs aux additifs artificiels, à l'utilisation des antibiotiques et aux méthodes d'élevage intensif stimule la demande de protéines laitières biologiques à un CAGR de 7,88 %. Le segment du fromage à étiquette propre démontre la viabilité commerciale du marché grâce à une présence accrue en rayon et à l'acceptation des consommateurs. Bien que la production biologique implique des coûts d'alimentation plus élevés, des processus de certification rigoureux et des exigences de manipulation spécialisées, les fabricants compensent ces dépenses par des stratégies de tarification premium et une confiance accrue des consommateurs dans la qualité des produits.

Le segment biologique montre une adoption significative dans les préparations infantiles, où les parents privilégient des normes de qualité strictes et des ingrédients naturels, et dans la nutrition sportive, où les consommateurs recherchent des produits sans additifs synthétiques ni conservateurs. Des réglementations claires sur les marchés clés et des investissements soutenus dans les infrastructures d'élevage laitier biologique augmentent la disponibilité des approvisionnements en lait certifié. Bien que la capacité de production reste limitée en dehors des pays développés en raison des défis de certification et des lacunes d'infrastructure, les fournisseurs biologiques établissent des positions sur le marché grâce au développement ciblé de marques, à des pratiques d'approvisionnement transparentes et à des canaux de distribution en ligne élargis.

Par Source : Dominance de la Vache et Attrait des Alternatives

Le lait de vache représentait 85,42 % de la taille du marché en 2025, soutenu par d'importantes capacités de production et des réseaux logistiques établis dans les principales régions productrices de lait. Les protéines du lait de chèvre croissent à un CAGR de 7,58 %, principalement en raison de leurs avantages en matière de digestibilité, de leurs propriétés allergènes réduites et de la sensibilisation croissante des consommateurs aux options laitières alternatives. Le lait de buffle, avec sa teneur plus élevée en protéines et en matières grasses, sert les segments de confiserie premium et de production de fromages de spécialité, notamment sur les marchés alimentaires artisanaux et gastronomiques, tandis que le lait de brebis trouve des applications dans les produits de santé métabolique et les formulations laitières de spécialité.

Les défis de production affectent les sources de lait non bovines, notamment les tailles de troupeaux restreintes, les dépenses d'alimentation élevées et les programmes d'élevage limités qui contraignent les volumes du marché. Cependant, les applications spécialisées génèrent de fortes marges bénéficiaires, notamment les poudres de lait de chèvre pour la nutrition infantile et les besoins digestifs sensibles, le lait de buffle pour la production de mozzarella premium et les produits laitiers traditionnels, et le lait de brebis pour les produits de yaourt fonctionnel ciblant les consommateurs soucieux de leur santé. L'adoption d'équipements de traitement spécialisés pour les sources de lait alternatives a amélioré l'efficacité de l'extraction des protéines et la qualité des produits, permettant aux producteurs régionaux d'utiliser les chaînes d'approvisionnement locales, de respecter des normes de qualité strictes et d'étendre leurs opérations d'exportation sur les marchés internationaux.

Par Application : L'Alimentation Grand Public en Tête, les Compléments en Accélération

Les produits alimentaires et les boissons dominent le marché des protéines laitières avec une part de 59,10 % en 2025, portés par la large disponibilité de produits de boulangerie enrichis en protéines, de desserts laitiers et de laits aromatisés dans les commerces de détail. Le leadership du segment découle de la demande croissante des consommateurs pour des aliments enrichis en protéines et de l'innovation continue des produits par les fabricants. Le segment des compléments devrait croître à 6,18 % annuellement, soutenu par les consommateurs intégrant des sachets de protéines et des formats pratiques dans leurs routines quotidiennes. Le segment de la nutrition sportive s'est développé à l'échelle mondiale grâce à une sensibilisation accrue à l'importance des protéines dans le maintien et la récupération musculaire, notamment à mesure que davantage de personnes pratiquent des activités physiques régulières.

La nutrition infantile maintient sa position de segment de marché critique, caractérisé par des exigences de qualité strictes et une forte sensibilité aux prix, notamment en Chine, où les cadres réglementaires et les préférences des consommateurs façonnent la dynamique du marché. Les segments de nutrition pour les personnes âgées et de nutrition clinique démontrent des opportunités de croissance significatives, portées par le besoin de consommation de protéines pour prévenir la perte musculaire dans les populations vieillissantes. Les boissons prêtes-à-boire continuent de progresser grâce à des innovations telles que les formulations liquides claires, les ajouts de fibres et les bénéfices pour la santé cognitive. Ces développements de produits répondent aux besoins spécifiques des consommateurs dans tous les groupes d'âge et modes de vie, augmentant les opportunités de consommation et renforçant la demande du marché.

Analyse Géographique

L'Amérique du Nord maintient une part dominante de 32,70 % du marché mondial des protéines laitières en 2025, soutenue par un écosystème de nutrition sportive bien établi et des programmes complets d'éducation au détail sur la qualité des protéines. La force du marché de la région découle d'une large sensibilisation des consommateurs, de réseaux de distribution avancés et d'une innovation continue des produits. En août 2024, Kenvue a élargi son portefeuille de produits en lançant Neutrogena® Collagen Bank™ avec une technologie de micro-peptides, entrant dans la catégorie pré-vieillissement pour cibler les consommateurs de la Génération Z recherchant des solutions préventives de soins de la peau. L'allégation de santé qualifiée de la FDA reliant la consommation de yaourt à la réduction du risque de diabète de type 2 renforce davantage la position du marché et encourage le développement de produits laitiers premium.

L'Asie-Pacifique démontre un remarquable potentiel de croissance avec un CAGR de 8,34 % jusqu'en 2031, porté par une urbanisation croissante, l'évolution des préférences alimentaires et l'adoption croissante d'aliments riches en protéines et de fromages aromatisés. L'expansion de la classe moyenne, la hausse des revenus disponibles et la prolifération des plateformes de commerce électronique créent de solides opportunités de marché. La croissance de la région est également soutenue par l'amélioration des infrastructures de chaîne du froid et la sensibilisation croissante aux régimes riches en protéines.

Le marché européen des protéines laitières fait face à des défis alors que la production laitière devrait atteindre 149,4 millions de tonnes en 2025, influencée par des réglementations environnementales strictes et des défis liés aux maladies en cours, selon les données de l'USDA. La fusion significative Arla-DMK de 19 milliards EUR en avril 2025 représente une consolidation du secteur, combinant les capacités d'approvisionnement et les installations de recherche pour améliorer l'efficacité opérationnelle. L'accent fort des consommateurs européens sur la durabilité et la qualité des produits stimule la demande accrue de protéines laitières issues de la fermentation de précision et à faible empreinte carbone, reflétant l'engagement de la région envers la responsabilité environnementale.

Paysage Concurrentiel

Le marché des protéines laitières est caractérisé par une consolidation, les leaders du marché bénéficiant d'économies d'échelle dans la technologie de traitement et les réseaux de distribution. Les acteurs plus petits se taillent des niches dans des applications spécialisées et des méthodes de production alternatives. En mai 2025, Arla Foods Ingredients a élargi son partenariat de distribution avec Brenntag Group pour couvrir le Vietnam, la Thaïlande et l'Indonésie, représentant les trois plus grands marchés alimentaires et nutritionnels d'Asie du Sud-Est.

L'avancement technologique est un facteur de différenciation clé parmi les concurrents. Vivici a atteint une production à l'échelle industrielle de lactosérum issu de la fermentation de précision, fournissant des alternatives sans animaux avec une fonctionnalité identique aux produits laitiers. Le partenariat de FrieslandCampina avec Triplebar vise à doubler la production de lactoferrine, répondant aux contraintes d'approvisionnement dans les préparations premium. Ces innovations aident les entreprises à réduire leur dépendance aux prix du lait cru et à répondre aux changements de demande liés aux allergies croissantes.

Le marché présente des opportunités de croissance dans les poudres de nutrition pour les personnes âgées, les boissons pour la fonction cognitive et les combinaisons hybrides laitières-végétales. Cependant, les entreprises font face à des défis opérationnels liés aux perturbations de l'approvisionnement, notamment les épidémies de grippe aviaire et la hausse des coûts d'alimentation. Les entreprises qui investissent tôt dans la durabilité, notamment dans les additifs réducteurs de méthane et la transparence de l'étiquetage, peuvent acquérir des avantages concurrentiels à mesure que le soutien réglementaire augmente.

Leaders du Secteur des Protéines Laitières

Fonterra Co-operative Group Ltd

Royal FrieslandCampina N.V.

Arla Foods amba

Glanbia PLC

Kerry Group PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Arla Foods Ingredients et MasterSense ont élargi leur partenariat pour fournir des solutions nutritionnelles aux marchés alimentaires, des boissons et de la nutrition de performance au Chili. Le partenariat se concentre sur la distribution des produits d'Arla dans deux segments clés : la nutrition de performance et le marché alimentaire et des boissons.

- Mars 2025 : FrieslandCampina Ingredients a développé Nutri Whey ProHeat, une protéine de lactosérum microparticulée qui maintient sa stabilité à des températures élevées. Cette innovation répond aux limitations traditionnelles de fabrication dans le traitement thermique, permettant des applications élargies dans les boissons prêtes-à-boire et les produits alimentaires fonctionnels.

- Août 2024 : Fonterra et Superbrewed Food ont formé un partenariat pour développer la technologie des protéines de biomasse. La collaboration répond à la demande croissante de protéines et développe des protéines de biomasse fonctionnelles riches en nutriments.

- Juillet 2024 : PT Frisian Flag Indonesia (FFI), une filiale de Friesland Campina, a officiellement inauguré une nouvelle usine dans le village de Sukamahi, situé dans le district de Cikarang de la régence de Bekasi. S'étendant sur 25,4 hectares et affichant un investissement de 257 millions EUR (équivalent à 3,8 billions IDR), cette installation a marqué le plus grand investissement de production mondial pour Friesland Campina, l'entité mère de PT FFI.

Portée du Rapport sur le Marché Mondial des Protéines Laitières

Les protéines laitières englobent les protéines présentes dans le lait et ses dérivés, notamment le fromage, le yaourt et les compléments de protéines de lactosérum. Les principales protéines laitières sont la caséine et le lactosérum. La caséine est à digestion lente et constitue environ 80 % de la teneur en protéines du lait. En revanche, le lactosérum, représentant environ 20 % des protéines du lait, est à digestion rapide.

Le marché mondial des protéines laitières a été segmenté en fonction du type de produit, des applications et de la géographie. Le marché a été segmenté par type de produit en concentrés de protéines de lait, concentrés de protéines de lactosérum, isolats de protéines de lactosérum, isolats de protéines de lait, caséine et caséinates, et autres ingrédients. Par application, le marché a été segmenté en nutrition sportive, préparations infantiles, aliments et boissons fonctionnels, compléments alimentaires, alimentation animale et aliments pour animaux de compagnie, et autres applications. L'étude fournit également une analyse du marché des protéines laitières dans les marchés émergents et établis à travers le monde, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, et le Moyen-Orient et l'Afrique. La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Lait | Isolat |

| ��DzԳ���Գٰ�é�� | |

| ������DZ����é | |

| �������ٴDz�é���ܳ� | ��DzԳ���Գٰ�é�� |

| Isolats | |

| ������DZ����é | |

| Caséine et Caséinates |

| Conventionnel |

| Biologique |

| Vache |

| Buffle |

| Chèvre et Brebis |

| Alimentation et Boissons | Boulangerie et Confiserie |

| Produits Laitiers et Desserts | |

| Boissons | |

| Nutrition Sportive et de Performance | |

| Nutrition Infantile et de la Petite Enfance | |

| Nutrition des Personnes Âgées et Nutrition Médicale | |

| Autres Applications |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Argentine |

| ��������� | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Ingrédient | Lait | Isolat |

| ��DzԳ���Գٰ�é�� | ||

| ������DZ����é | ||

| �������ٴDz�é���ܳ� | ��DzԳ���Գٰ�é�� | |

| Isolats | ||

| ������DZ����é | ||

| Caséine et Caséinates | ||

| Par Nature | Conventionnel | |

| Biologique | ||

| Par Source | Vache | |

| Buffle | ||

| Chèvre et Brebis | ||

| Par Application | Alimentation et Boissons | Boulangerie et Confiserie |

| Produits Laitiers et Desserts | ||

| Boissons | ||

| Nutrition Sportive et de Performance | ||

| Nutrition Infantile et de la Petite Enfance | ||

| Nutrition des Personnes Âgées et Nutrition Médicale | ||

| Autres Applications | ||

| ��é�Dz�������� | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Argentine | |

| ��������� | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des protéines laitières ?

Le marché s'établit à 5,41 milliards USD en 2026 et est en bonne voie pour atteindre 6,72 milliards USD d'ici 2031

Quel ingrédient détient la plus grande part dans le marché des protéines laitières ?

La protéine de lactosérum est en tête avec une part de 48,88 % en 2025, bénéficiant de solides applications en nutrition sportive et en boissons prêtes-à-boire.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 8,34 % jusqu'en 2031, portée par la sensibilisation croissante aux protéines en Chine et dans d'autres marchés en voie d'urbanisation.

Pourquoi les protéines laitières biologiques gagnent-elles en popularité ?

Les préférences pour les étiquettes propres favorisent les ingrédients naturels, poussant les variantes biologiques à un CAGR de 7,88 %.

Dernière mise à jour de la page le: