Taille et part du marché des services mécaniques, électriques et de plomberie (MEP)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

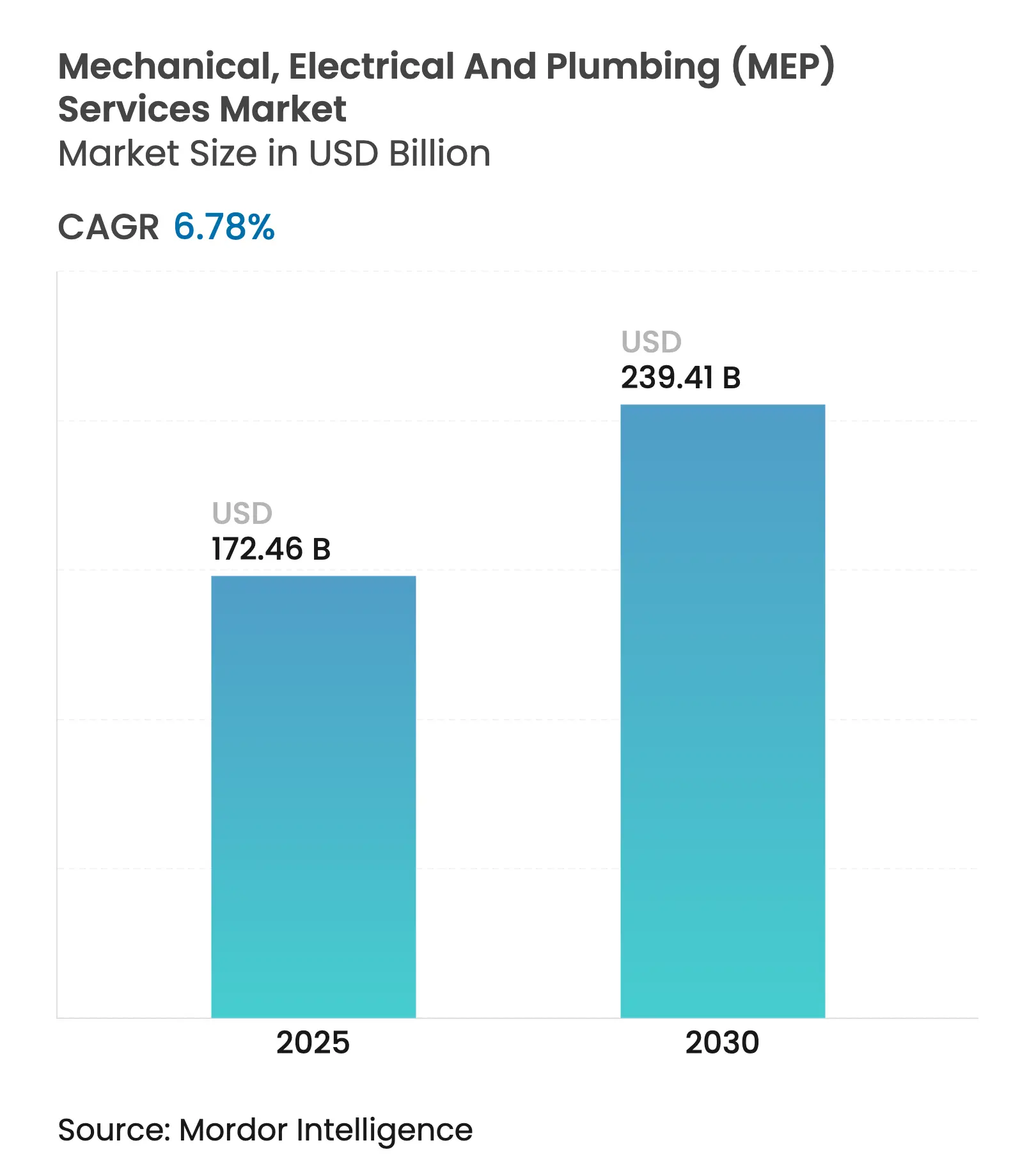

| Taille du Marché (2025) | 172.46 Milliards de dollars |

| Taille du Marché (2030) | 239.41 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.78% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

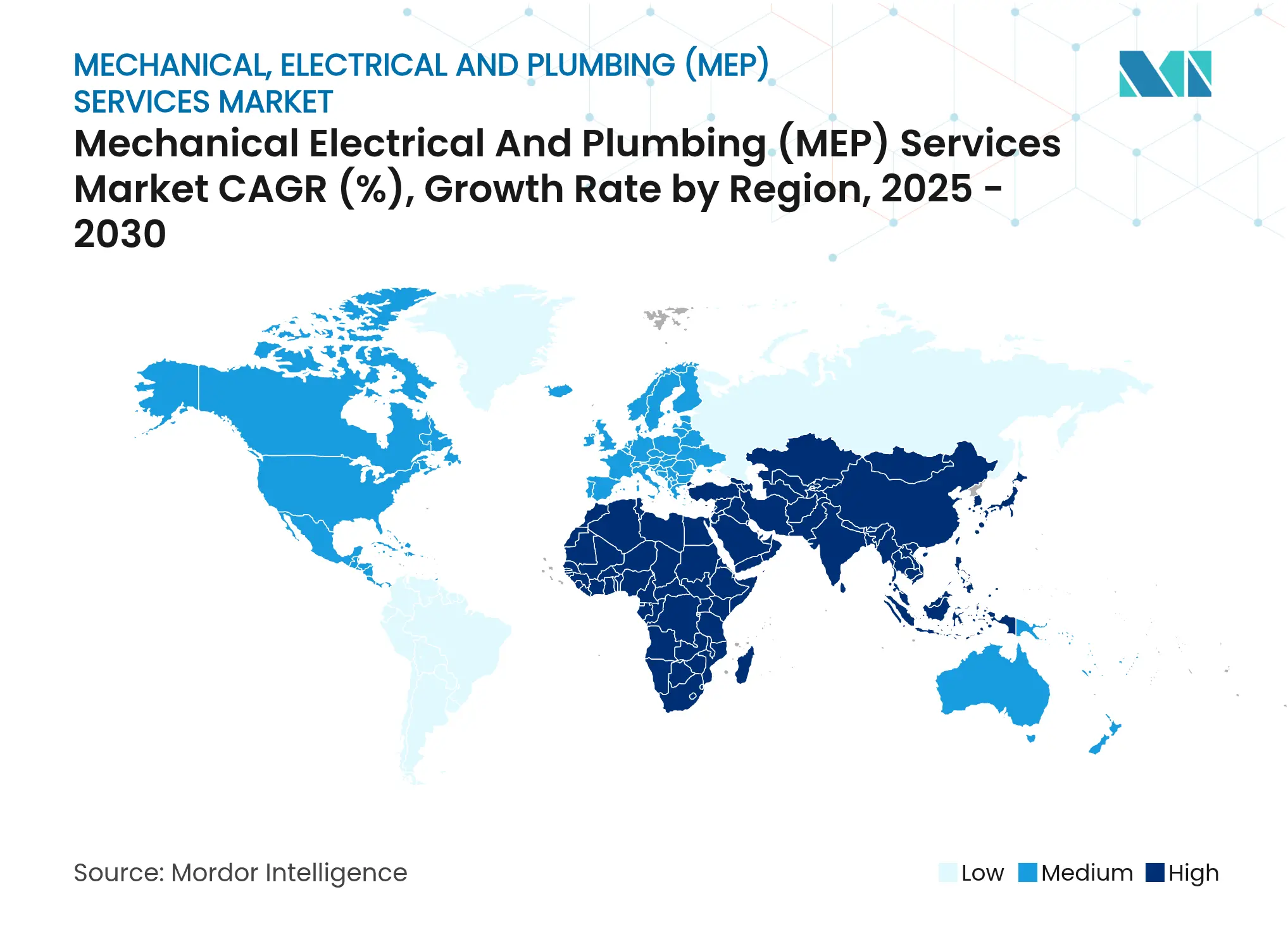

| Plus Grand Marché | Asie-Pacifique |

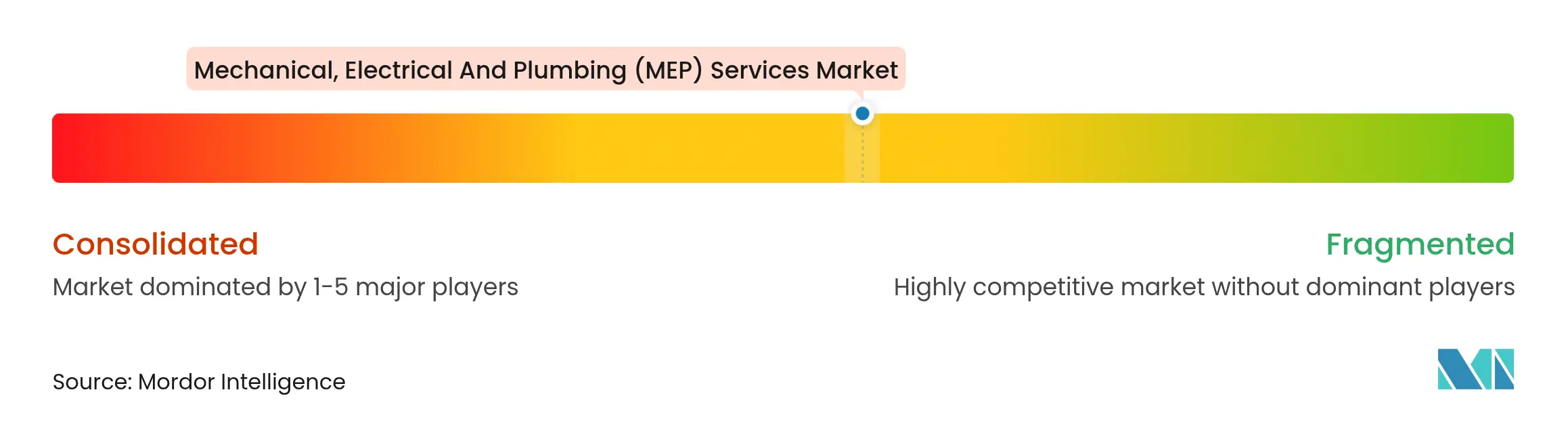

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services mécaniques, électriques et de plomberie (MEP) par ���ϲ�����

La taille du marché mondial des services MEP a atteint 172,46 milliards USD en 2025 et est en bonne voie pour atteindre 239,41 milliards USD d'ici 2030, reflétant un CAGR de 6,78 % sur la période de prévision. Cette progression régulière tire sa force de vagues successives de renouvellement des infrastructures, de mandats d'électrification des bâtiments et de contrats de performance à pilotage numérique. Le financement accru des travaux publics aux É�ٲ��ٲ�-���Ծ��� et les gigaprojets à grande échelle dans le Golfe génèrent d'importants carnets de commandes en conception-construction, tandis que l'urbanisation rapide de l'Asie-Pacifique soutient la demande de base pour les réseaux CVC, de distribution électrique et de plomberie. Le renforcement des codes d'efficacité énergétique en Californie et dans l'Union européenne accélère les rénovations intégrant des pompes à chaleur, des tableaux intelligents et des systèmes d'automatisation des bâtiments, favorisant les services d'ingénierie à haute valeur ajoutée. Les entrepreneurs capables de livrer des assemblages préfabriqués et des jumeaux numériques obtiennent des primes, les maîtres d'ouvrage cherchant à comprimer les délais et à garantir la performance sur le cycle de vie. Par ailleurs, les contrats « services MEP en tant que service » basés sur les résultats gagnent du terrain, orientant les revenus vers des redevances de performance récurrentes et ancrant la collaboration entre fournisseurs et maîtres d'ouvrage.

Principaux enseignements du rapport

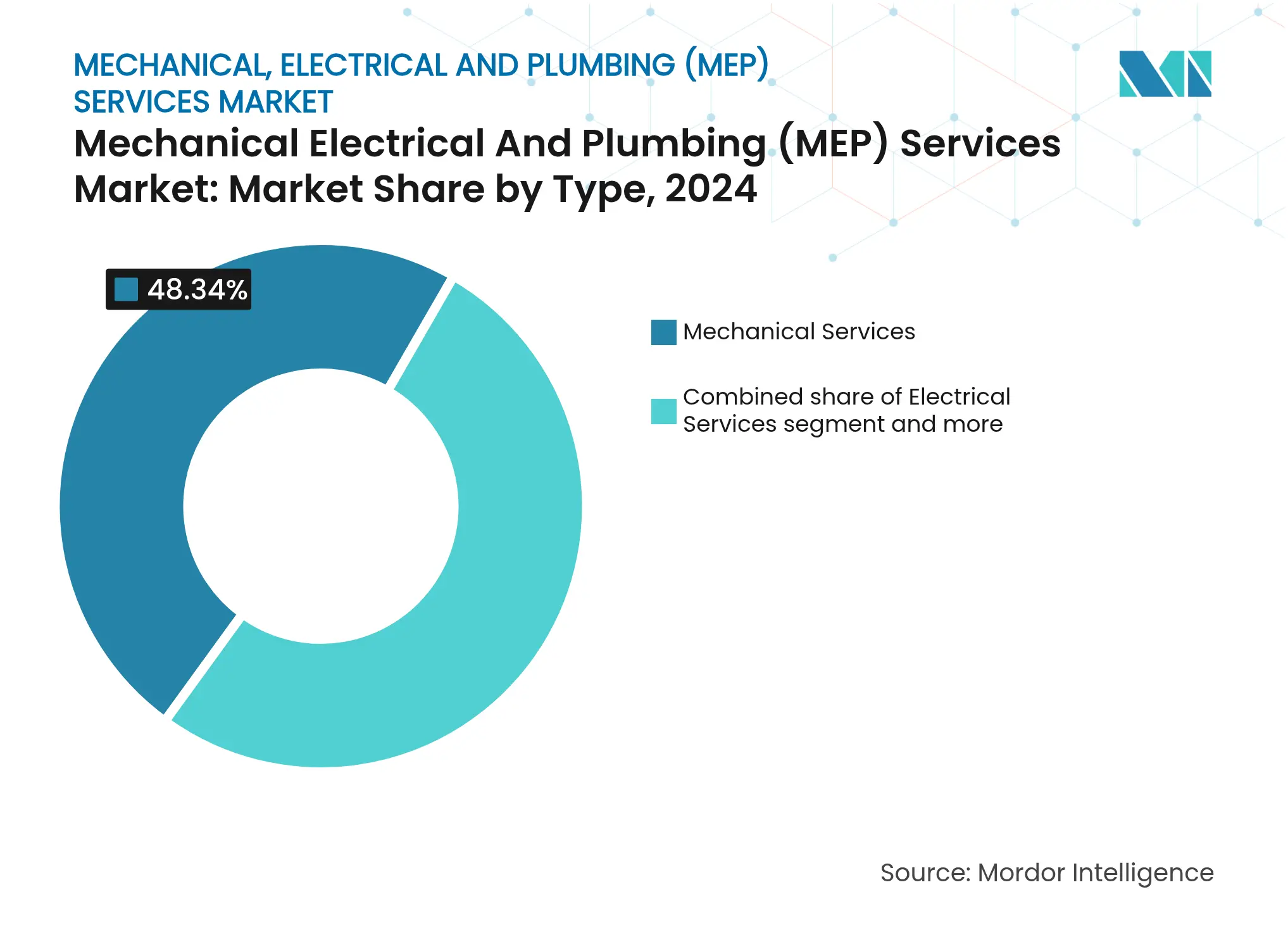

- Par type de système, les services mécaniques détenaient 48,34 % de la part du marché des services MEP en 2024. Les services MEP intégrés devraient progresser à un CAGR de 8,10 % jusqu'en 2030.

- Par offre de services, la conception et l'ingénierie représentaient 36,34 % de la taille du marché des services MEP en 2024, tandis que le segment des autres services devrait se développer à un CAGR de 8,82 % jusqu'en 2030.

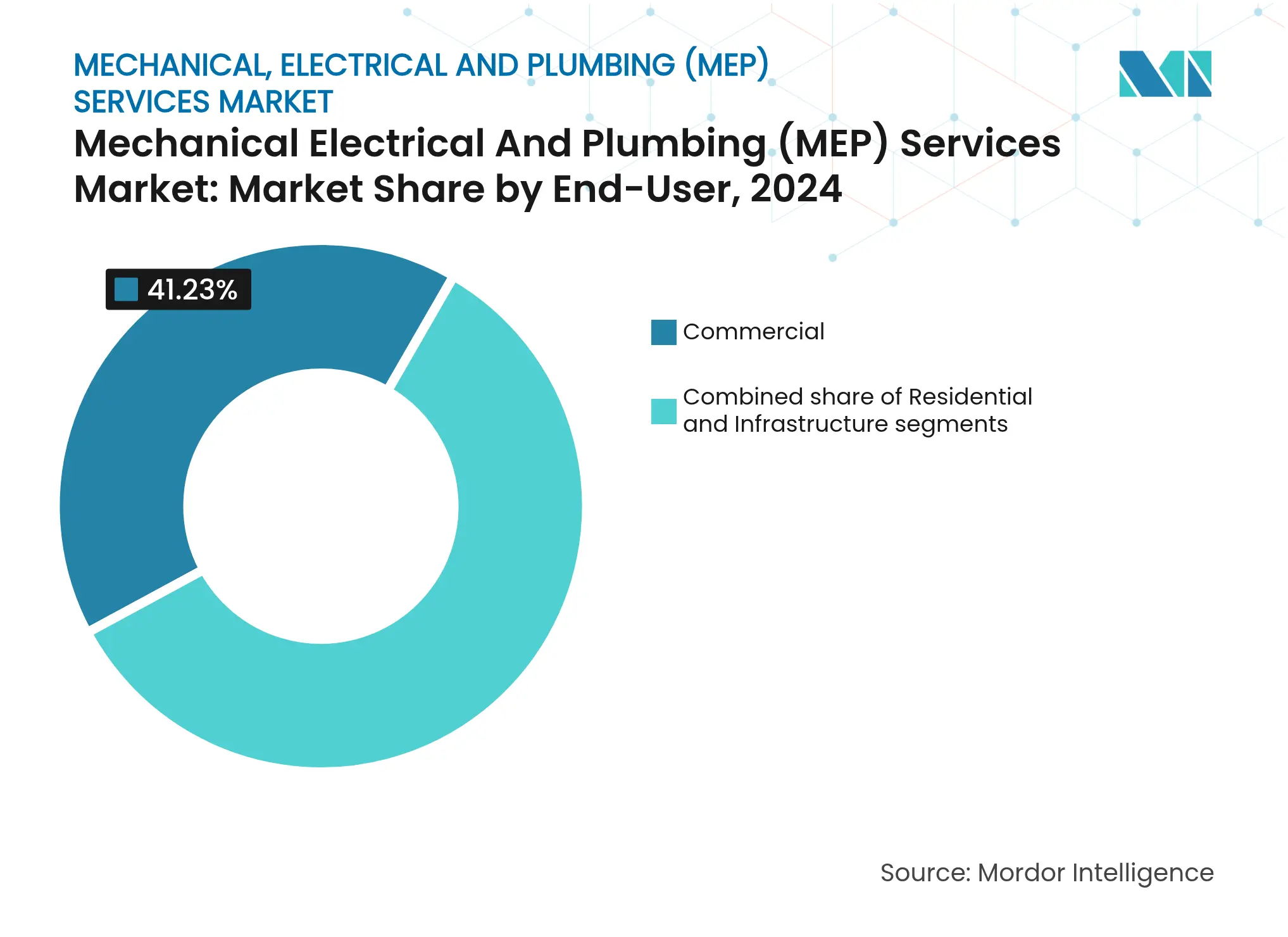

- Par utilisateur final, le segment commercial a capturé 41,23 % des revenus en 2024 ; le segment infrastructure connaît la croissance la plus rapide avec un CAGR de 8,6 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique représentait 43,45 % des revenus de 2024 ; le Moyen-Orient et l'Afrique devraient enregistrer un CAGR de 7,93 % jusqu'en 2030.

Tendances et perspectives du marché mondial des services mécaniques, électriques et de plomberie (MEP)

Analyse de l'impact des moteurs*

| Moteurs | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des programmes mondiaux de dépenses en infrastructures | +1.8% | Mondial, concentré en APAC et MEA | Moyen terme (2-4 ans) |

| Réglementations plus strictes en matière d'efficacité énergétique et de construction verte | +1.5% | Amérique du Nord et UE, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Urbanisation rapide et mégaprojets en APAC et au Moyen-Orient | +1.2% | APAC au cœur, débordement vers la MEA | Long terme (≥ 4 ans) |

| Modèles d'abonnement « services MEP en tant que service » via l'analytique IoT | +0.8% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Assemblages MEP modulaires préfabriqués « prêts à l'emploi » | +0.6% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Convergence de la demande en recharge VE et en refroidissement des centres de données | +0.5% | Mondial, concentré dans les centres urbains | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Hausse des programmes mondiaux de dépenses en infrastructures

Les dépenses massives du secteur public créent des pipelines pluriannuels pour les entrepreneurs en services mécaniques, électriques et de plomberie. Les É�ٲ��ٲ�-���Ծ��� ont réservé plus de 1 000 milliards USD pour les routes, les transports en commun, l'énergie et les systèmes d'eau, dont 100 millions USD consacrés aux technologies de construction numérique qui récompensent les entrepreneurs maîtrisant la conception intégrée BIM. Les gigaprojets d'Arabie Saoudite, menés par NEOM et son accord de centre de données DataVolt de 5 milliards USD, établissent de nouveaux repères pour les systèmes intégrés de refroidissement, d'alimentation électrique et de traitement des eaux usées. La volonté du Vietnam d'attirer 20,2 milliards USD d'investissements étrangers dans le secteur manufacturier stimule la construction d'usines nécessitant des systèmes CVC de précision et des utilités de process. Des plans d'infrastructure similaires en Inde, en Indonésie et en Égypte canalisent les capitaux vers des corridors de transport en commun de masse, des usines de dessalement et des microréseaux d'énergie renouvelable, chacun dépendant d'une coordination MEP sophistiquée. Les entrepreneurs capables de regrouper la conception, la préfabrication, l'installation et l'optimisation récurrente se concurrencent désormais sur la rapidité des solutions plutôt que sur le taux de main-d'œuvre le plus bas[1]Michael Regan, « Investir en Amérique : mise à jour du financement de la loi bipartisane sur les infrastructures et de la loi sur la réduction de l'inflation 2024 », Agence de protection de l'environnement des É�ٲ��ٲ�-���Ծ���, epa.gov.

Réglementations plus strictes en matière d'efficacité énergétique et de construction verte

Les vents favorables des politiques en Europe et en Amérique du Nord remodèlent les spécifications mécaniques et électriques. La directive européenne sur la performance énergétique des bâtiments oblige désormais à une performance zéro émission pour toutes les nouvelles constructions d'ici 2030 et met fin aux subventions aux chaudières à combustibles fossiles en 2025, orientant la demande vers les pompes à chaleur, les onduleurs intelligents et les couches de contrôle de la réponse à la demande. Le code énergétique 2025 de la Californie impose le conditionnement d'air par pompe à chaleur dans la plupart des nouvelles habitations et étend les règles de production solaire et de stockage sur site aux immeubles collectifs de grande hauteur et aux bâtiments non résidentiels. Ces mandats entraînent des agrandissements de tableaux électriques, des mises à niveau de circuits de dérivation et une automatisation riche en capteurs qui augmentent le quotient d'ingénierie de chaque rénovation. Les réglementations fédérales canadiennes amendées sur l'efficacité énergétique exigent des chaudières commerciales à 90 % d'efficacité, incitant à repenser les boucles de distribution pour s'adapter à des températures d'eau de retour plus basses. Collectivement, ces politiques garantissent un carnet de commandes régulier de travaux de rénovation axés sur la performance et rehaussent la proposition de valeur des ingénieurs de conception versés dans l'électrification globale des bâtiments[2]Kadri Simson, « Directive refonte sur la performance énergétique des bâtiments adoptée en mai 2024 », Commission européenne, ec.europa.eu.

Urbanisation rapide et mégaprojets en APAC et au Moyen-Orient

La croissance démographique en Asie-Pacifique ajoute l'équivalent d'une Manille ou d'un Riyad chaque mois, poussant les planificateurs municipaux vers des quartiers mixtes verticaux et des pôles de transport avancés. L'Agence internationale de l'énergie prévoit que la demande d'électricité en Asie du Sud-Est augmentera de 4 % par an jusqu'en 2035, les charges de refroidissement seules passant de 16 % à 30 % de la consommation totale des bâtiments. Les installations de stockage hydroélectrique par pompage de 2,7 milliards USD et de recyclage des eaux usées de 347 millions USD de NEOM illustrent la complexité multi-utilités des mégapoles du futur. Les pôles électroniques et semi-conducteurs du Vietnam nécessitent des salles blanches classées ISO, des boucles d'eau ultrapure et des alimentations électriques redondantes. Les gouvernements, de Singapour au Qatar, stipulent désormais la coordination BIM et les modules MEP préfabriqués sur les projets publics, alignant les chaînes d'approvisionnement vers une livraison intégrée et stimulant la demande régionale de prestataires de services pluridisciplinaires[3]Fatih Birol, « Perspectives énergétiques de l'Asie du Sud-Est 2024 », Agence internationale de l'énergie, iea.org.

Modèles d'abonnement « services MEP en tant que service » via l'analytique IoT

Les propriétaires de bâtiments recherchent de plus en plus des garanties de résultats plutôt que des installations transactionnelles. Johnson Controls rapporte que ses clients moyens réduisent leur consommation d'énergie de 10 à 20 % dans les trois mois suivant le déploiement de sa plateforme OpenBlue pilotée par l'IA, tandis que la maintenance prédictive réduit les interventions réactives jusqu'à 90 %. Honeywell Forge offre une optimisation à l'échelle du portefeuille grâce à des analyses en périphérie qui affinent les points de consigne en fonction de l'occupation et des tarifs des services publics. Ces offres convertissent les dépenses d'investissement en frais de service mensuels, abaissant les barrières initiales et générant des revenus plus stables pour les entrepreneurs. Les tableaux de bord en temps réel et les diagnostics à distance permettent à des techniciens aux compétences limitées de gérer des portefeuilles d'actifs plus larges, tandis que les services de cybersécurité émergent comme une couche facturable à mesure que les réseaux de technologie opérationnelle font face à des vecteurs de menaces croissants. Le modèle d'abonnement aligne également les incitations des fournisseurs sur le confort des locataires, la conformité réglementaire et les objectifs de réduction des émissions de carbone, renforçant les relations clients à long terme.

Analyse de l'impact des freins*

| Freins | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre qualifiée faisant grimper les coûts des corps de métier spécialisés | -1.4% | Mondial, aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Volatilité des prix dans la chaîne d'approvisionnement pour les composants CVC et le cuivre | -0.9% | Mondial, impact concentré dans les régions manufacturières | Moyen terme (2-4 ans) |

| Hausse des coûts de conformité en cybersécurité pour les MEP connectés | -0.6% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Passifs de rénovation liés à l'élimination progressive des HFC pour les actifs CVC existants | -0.5% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Pénuries de main-d'œuvre qualifiée faisant grimper les coûts des corps de métier spécialisés

Les techniciens en électricité, plomberie et CVC vieillissent plus vite que les nouveaux entrants ne rejoignent les métiers en Amérique du Nord, en Europe et en Australie. Les postes vacants font monter les offres salariales, allongent les calendriers de projet et poussent les entrepreneurs à se concurrencer agressivement pour les travailleurs certifiés. Les employeurs investissent dans des installations guidées par réalité augmentée et des modules de locaux techniques préfabriqués pour étendre des équipes limitées sur davantage de projets. Des fabricants comme Honeywell intègrent des microprogrammes d'autodiagnostic et des tutoriels par code QR pour raccourcir les cycles de mise en service, mais des tâches complexes comme la charge en réfrigérant A2L ou la programmation de l'automatisation des bâtiments nécessitent encore des techniciens expérimentés. Ce déséquilibre pèse sur les marges, gonfle les provisions pour imprévus dans les offres et renforce l'attrait de la préfabrication et de la surveillance à distance des systèmes.

Volatilité des prix dans la chaîne d'approvisionnement pour les composants CVC et le cuivre

L'élimination progressive du réfrigérant R-410A qui prend effet en 2025 oblige les fabricants d'équipements d'origine à reconcevoir leurs équipements pour des alternatives A2L légèrement inflammables. À mesure que les stocks existants s'épuisent, les délais de livraison des refroidisseurs et des unités de toiture s'allongent, et les devis de prix peuvent n'être valables que quelques jours. Les fluctuations du prix du cuivre injectent de l'incertitude dans les alimentations électriques et les colonnes montantes de plomberie, compliquant les contrats à prix fixe. Les entrepreneurs ont recours à des clauses d'escalade, à des achats anticipés de matériaux en vrac et à des substitutions d'ingénierie de valeur, mais font tout de même face à un risque de répercussion lorsque des unités de traitement d'air sur mesure ou des compresseurs à vitesse variable arrivent en retard. Ces facteurs augmentent les besoins en fonds de roulement et peuvent déclencher des pénalités de retard sur des projets à délais critiques, notamment les centres de données et les laboratoires de sciences de la vie qui ne peuvent pas décaler leurs dates de mise sous tension.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type : les services mécaniques représentent près de la moitié des revenus de 2024

Les services mécaniques représentaient 48,34 % du marché des services MEP en 2024, portés par l'intensité capitalistique considérable des systèmes CVC, d'énergie de district et de tuyauterie de process. Les politiques d'électrification n'éliminent pas le périmètre mécanique ; elles le font pivoter vers des pompes à chaleur à réfrigérant à débit variable, des refroidisseurs à récupération de chaleur et des systèmes hydrauliques avancés qui nécessitent une ingénierie et une mise en service de précision. La taille du marché des services MEP liée aux systèmes électriques s'étend également à mesure que le solaire en toiture, le stockage par batterie et les équipements de recharge pour véhicules électriques s'intègrent aux tableaux de distribution intelligents et aux contrôleurs de microréseaux. Les services de plomberie maintiennent une niche stable ancrée dans les mandats de réutilisation de l'eau et les initiatives de remplacement des canalisations en plomb. Les propriétaires de bâtiments favorisant de plus en plus une responsabilité unique, les services MEP intégrés affichent la croissance la plus rapide avec un CAGR de 8,10 %. Les contrats groupés réduisent les lacunes de coordination, diminuent la fréquence des avenants et alignent les architectures de systèmes de contrôle entre les disciplines, façonnant une chaîne d'approvisionnement plus cohérente.

Les effets de second ordre comprennent une hausse de l'adoption des jumeaux numériques qui pousse les entrepreneurs à investir dans la numérisation laser 3D, la détection de conflits en nuage et les environnements de données communs. Cet investissement soutient les offres clés en main où les modèles mécaniques, électriques et de plomberie sont fédérés dès le premier jour. Pour les grands campus, une équipe unifiée peut superposer des analyses de détection de défauts lors de la phase de remise, abrégeant les réclamations sous garantie et sécurisant les revenus de service ultérieurs. Les maîtres d'ouvrage qui privilégient la performance garantie des systèmes considèrent ce modèle comme une protection contre la responsabilité fragmentée, renforçant le glissement structurel vers l'intégration et loin des sous-contrats cloisonnés.

Par type de service : la conception et l'ingénierie conservent leur valeur fondamentale tandis que les services prédictifs progressent

La conception et l'ingénierie ont capturé 36,34 % de la part du marché des services MEP en 2024. Les normes de livraison numérique rehaussent leur importance car les simulations énergétiques en phase précoce, la modélisation par dynamique des fluides numérique et la conception interactive avec le réseau dictent les coûts d'investissement en aval. Les exigences réglementaires pour les bâtiments à zéro émission en Europe et les logements prêts pour les pompes à chaleur en Californie élèvent le seuil technique des documents de conformité, élargissant le rôle consultatif des bureaux d'études. Par ailleurs, la catégorie des autres services devrait ajouter un CAGR de 8,82 %, reflétant une demande soutenue pour la maintenance prédictive, les contrats de performance énergétique et l'optimisation par abonnement. Dans le cadre d'un accord type, les gestionnaires de bâtiments paient un abonnement mensuel fixe qui regroupe la surveillance à distance, les consommables et le remplacement des pièces. Cet arrangement convertit les budgets d'investissement en charges d'exploitation, lissant les flux de trésorerie et positionnant les fournisseurs MEP comme partenaires stratégiques.

L'installation, les tests et la mise en service restent indispensables car la vérification sur le terrain assure que les modèles haute fidélité se traduisent en réalité opérationnelle. Les agents de mise en service effectuent désormais des tests de performance fonctionnelle qui alimentent les mêmes tableaux de bord analytiques que les propriétaires utiliseront après l'occupation. La maintenance et la réparation génèrent des flux de trésorerie de type rente à mesure que le parc vieillissant nécessite des rénovations de vannes, des échanges de cartes de contrôle et une surveillance de la corrosion des canalisations. La complexité croissante rend ces tâches moins susceptibles d'être banalisées, notamment dans le cadre des régimes d'élimination progressive des réfrigérants où la manipulation certifiée est obligatoire. En combinant ces éléments, le secteur des services MEP évolue vers un modèle de cycle de vie intégré où chaque phase, de la conception jusqu'au déclassement, réside dans un référentiel de données unifié.

Par secteur d'utilisateur final : le pipeline d'infrastructure s'accélère au rythme de la croissance globale

Les projets d'infrastructure devraient afficher un CAGR de 8,6 % jusqu'en 2030, dépassant les autres secteurs à mesure que les gouvernements canalisent les subventions de résilience vers les stations de traitement des eaux, les corridors de transport et les postes de transformation prêts pour les énergies renouvelables. La loi sur l'investissement dans les infrastructures et l'emploi alloue 48 milliards USD à la modernisation de l'eau, motivant les entrepreneurs en mécanique à se préqualifier pour les rénovations de contacteurs à ozone et les mises à niveau des digesteurs de biosolides. La construction de centres de données émerge comme un sous-ensemble de l'infrastructure car les opérateurs hyperscale traitent le refroidissement, la distribution d'énergie et le stockage d'énergie par batterie comme des actifs utilitaires critiques. L'installation DataVolt de 5 milliards USD de NEOM illustre cette complexité avec des objectifs stricts de PUE qui exigent des boucles d'eau glacée intégrées, une ventilation à récupération de chaleur et des panneaux solaires sur site.

Le segment commercial, représentant 41,23 % des revenus de 2024, bénéficie des rénovations liées au lieu de travail hybride qui privilégient les systèmes sans contact, la surveillance de la qualité de l'air intérieur et la ventilation à débit contrôlé par la demande. Les promoteurs de commerces de détail se tournent vers des centres commerciaux expérientiels avec un éclairage immersif et des haut-parleurs distribués qui intensifient le périmètre basse tension. La demande résidentielle reste résiliente là où les incitations à la décarbonation compensent les coûts de rénovation. Le mandat californien pour les chauffe-eau à pompe à chaleur dans les nouvelles habitations accélère les mises à niveau des tableaux électriques et stimule la demande de circuits 230 volts. Collectivement, la diversité sectorielle protège le marché des services MEP des fluctuations cycliques, car les ralentissements dans une classe d'actifs coïncident souvent avec une vigueur stimulée dans une autre.

Analyse géographique

L'Asie-Pacifique domine le marché des services MEP avec 43,45 % des revenus en 2024, portée par une urbanisation rapide et la délocalisation industrielle. La consommation d'électricité dans l'ASEAN devrait augmenter de 4 % par an jusqu'en 2035 avec la montée en puissance du refroidissement climatique. Les gouvernements encouragent l'investissement direct étranger en accélérant les approbations de parcs industriels qui regroupent une alimentation électrique fiable, du gaz naturel et des réseaux d'eau traitée, intégrant tous des périmètres mécaniques et électriques importants. L'initiative Infrastructure Asia de Singapour connecte les ministères régionaux avec des financiers privés et des fournisseurs de solutions, élargissant le pipeline de projets au-delà des lignes de métro très médiatisées vers la valorisation de l'eau et les pôles de données régionaux.

Le Moyen-Orient et l'Afrique affichent le CAGR régional le plus rapide à 7,93 % jusqu'en 2030. L'Arabie Saoudite, les Émirats arabes unis et l'Égypte traitent les quartiers de villes intelligentes emblématiques comme des outils de diversification nationale, garantissant des dépenses MEP pluriannuelles. NEOM à lui seul a attribué 25 milliards USD de contrats, couvrant tout, du stockage hydroélectrique par pompage aux installations d'hydrogène vert. À mesure que le Golfe s'oriente vers des engagements de neutralité carbone, les opérateurs de refroidissement de district modernisent leurs installations vers des centrales frigorifiques hybrides intégrant le stockage d'énergie thermique, augmentant à la fois la complexité des contrôles et le volume des rénovations. L'Afrique subsaharienne connaît une demande croissante pour des hôpitaux modulaires et des systèmes solaires hors réseau avec stockage par batterie qui s'appuient sur des modules MEP préfabriqués compacts.

Le stimulus infrastructurel nord-américain, ancré par la loi bipartisane de 1 200 milliards USD, revigore les mises à niveau de la qualité de l'eau, le renforcement du réseau électrique et les projets de ventilation des tunnels de ponts. Les investissements privés affluent dans les gigafactories de cellules de batteries et les entrepôts frigorifiques, nécessitant chacun des systèmes CVC spécialisés et une déshumidification de salles sèches. L'Europe maintient une croissance stable à mesure que le mandat zéro émission de l'UE accélère les mises à niveau d'enveloppe, les conversions en pompes à chaleur et les contrôles de réponse à la demande ; les besoins de rénovation dépassent 3 500 milliards EUR (3 700 milliards USD) d'ici 2030. L'Amérique du Sud, bien que partant d'une base plus modeste, enregistre des poches de dynamisme dans les constructions de centres de données autour de Santiago et de São Paulo, ainsi que dans les PPP d'assainissement brésiliens qui nécessitent des systèmes de pompage à grande échelle et des systèmes SCADA.

Paysage concurrentiel

Le marché des services MEP reste modérément fragmenté. Les cinq premières entreprises représentent environ 35 % des revenus mondiaux, mais la consolidation s'accélère à mesure que les multinationales d'ingénierie poursuivent des modèles de conception-construction-exploitation. L'acquisition de Power Engineers par WSP Global pour 1,78 milliard USD a approfondi les capacités en matière de réseau de transport, tandis que son programme conjoint d'un milliard USD avec Microsoft positionne l'entreprise comme consultant privilégié pour les centres de données hyperscale. Johnson Controls et Honeywell exploitent la fidélisation à leur plateforme, intégrant des couches d'analytique et de cybersécurité qui augmentent les coûts de changement de fournisseur. Le cadre décennal d'AECOM avec Sydney Water illustre l'attrait stratégique des contrats d'alliance à long terme. Le projet de siège social de 756 millions USD d'Eiffage pour le ministère français de l'Intérieur souligne l'appétit européen pour les structures PPP intégrées.

Des acteurs technologiques tels que Schneider Electric, IBM et Amazon Web Services s'immiscent dans le domaine des services aux bâtiments via des jumeaux numériques natifs du nuage et l'orchestration de microréseaux. Les entrepreneurs traditionnels répondent en co-investissant dans des coentreprises d'analytique de données ou en acquérant des développeurs de logiciels de niche. La pénurie de main-d'œuvre stimule les investissements dans la robotique pour le cintrage de conduits, les inspections de toiture par drone et les équipements de plomberie imprimés en 3D, les entreprises cherchant des gains de productivité. Les barrières s'élèvent autour de la manipulation des réfrigérants A2L, de la conformité en cybersécurité et de l'assurance de performance énergétique, donnant un avantage aux acteurs établis et accrédités. Néanmoins, la pression soutenue sur les marges maintient une dynamique concurrentielle animée, avec des spécialistes régionaux courtisant des capitaux de consolidation par capital-investissement pour développer des usines de préfabrication et étendre leur empreinte de services.

Leaders du secteur des services mécaniques, électriques et de plomberie (MEP)

Jacobs

AECOM

WSP Global

Fluor Corporation

EMCOR Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : AECOM a obtenu le rôle de partenaire de développement de la conception pour le programme d'investissement décennal de Sydney Water au service de 5,3 millions de clients.

- Février 2025 : NEOM et DataVolt ont annoncé un accord de centre de données vert de 5 milliards USD avec la première phase de 1,5 GW opérationnelle d'ici 2028.

- Février 2025 : WSP Global a conclu une alliance stratégique de sept ans avec Microsoft, d'une valeur potentielle combinée dépassant 1 milliard USD, pour concevoir des centres de données et des installations à mission critique.

- Août 2024 : Eiffage a remporté un contrat de 756 millions USD pour concevoir, construire et maintenir un complexe de bureaux gouvernementaux à Saint-Ouen-sur-Seine pendant cinq ans.

Périmètre du rapport sur le marché mondial des services mécaniques, électriques et de plomberie (MEP)

Les services MEP englobent les activités de conception, d'ingénierie, de conseil et de maintenance fournies par des cabinets d'ingénierie dans un large éventail de secteurs d'utilisateurs finaux. En outre, le rapport offre une analyse de fond complète du marché mondial des services mécaniques, électriques et de plomberie (MEP), qui comprend une évaluation de l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes du marché, la dynamique du marché et les profils des principales entreprises.

Le marché mondial des services mécaniques, électriques et de plomberie (MEP) est segmenté par type (services mécaniques, services électriques et services de plomberie), par utilisateurs finaux (commercial et résidentiel) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport propose la taille du marché et les prévisions pour le marché mondial des services mécaniques, électriques et de plomberie (MEP) en valeur (milliards USD) pour tous les segments ci-dessus.

| Services mécaniques |

| Services électriques |

| Services de plomberie |

| Services MEP intégrés |

| Conception et ingénierie |

| Installation, tests et mise en service |

| Maintenance et réparation |

| Autres services |

| ��é�������Գپ���� |

| Commercial |

| Infrastructure |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| ����������� | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Services mécaniques | |

| Services électriques | ||

| Services de plomberie | ||

| Services MEP intégrés | ||

| Par type de service | Conception et ingénierie | |

| Installation, tests et mise en service | ||

| Maintenance et réparation | ||

| Autres services | ||

| Par secteur d'utilisateur final | ��é�������Գپ���� | |

| Commercial | ||

| Infrastructure | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| ����������� | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services MEP en 2025 et quelles sont ses perspectives de croissance jusqu'en 2030 ?

La taille du marché des services MEP s'établit à 172,46 milliards USD en 2025 et devrait atteindre 239,41 milliards USD d'ici 2030, affichant un CAGR de 6,78 % sur l'horizon de prévision.

Quelle région contribue le plus aux revenus aujourd'hui ?

L'Asie-Pacifique est en tête avec 43,45 % des revenus mondiaux de 2024, soutenue par une urbanisation rapide et une expansion industrielle.

Quel segment de clientèle se développe le plus rapidement ?

Les projets d'infrastructure croissent à un CAGR de 8,6 % jusqu'en 2030, portés par les stimulus gouvernementaux pour les actifs liés à l'eau, à l'énergie et aux centres de données.

Quel est le principal moteur de la demande future ?

Les programmes de dépenses en infrastructures dans le monde entier ajoutent environ +1,8 % au CAGR prévu en créant des pipelines continus pour des travaux MEP complexes.

Dernière mise à jour de la page le: