Taille et Part du Marché de l'Électrophysiologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

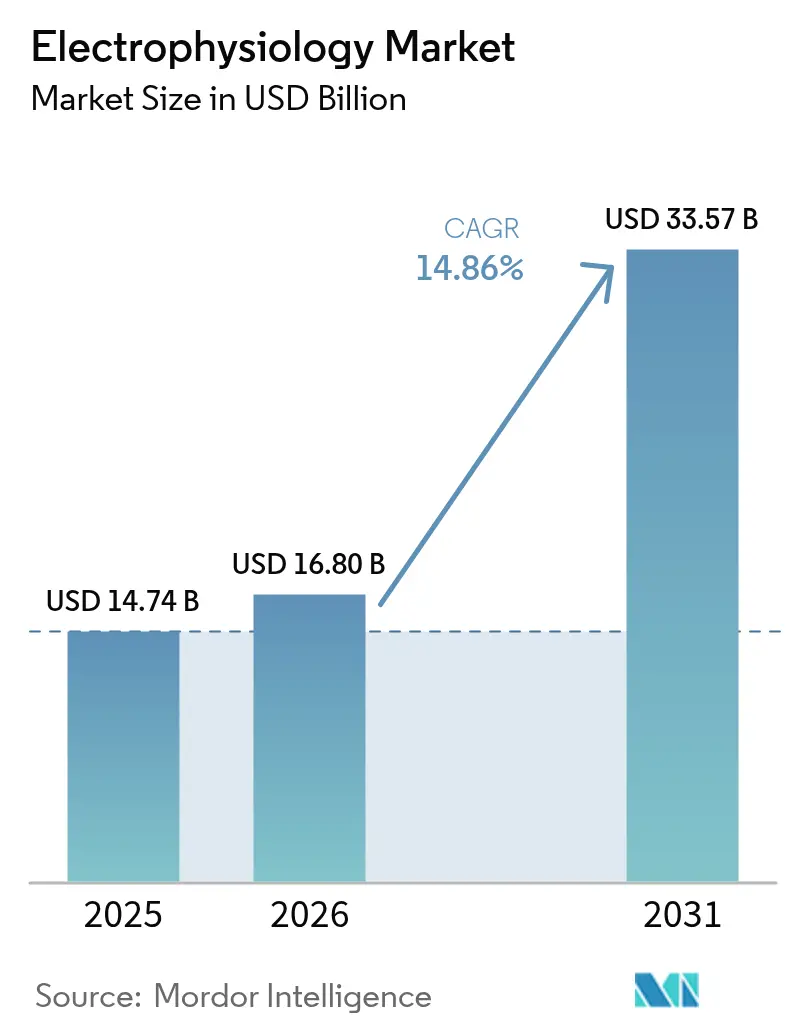

| Taille du Marché (2026) | 16.80 Milliards de dollars |

| Taille du Marché (2031) | 33.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.86% CAGR |

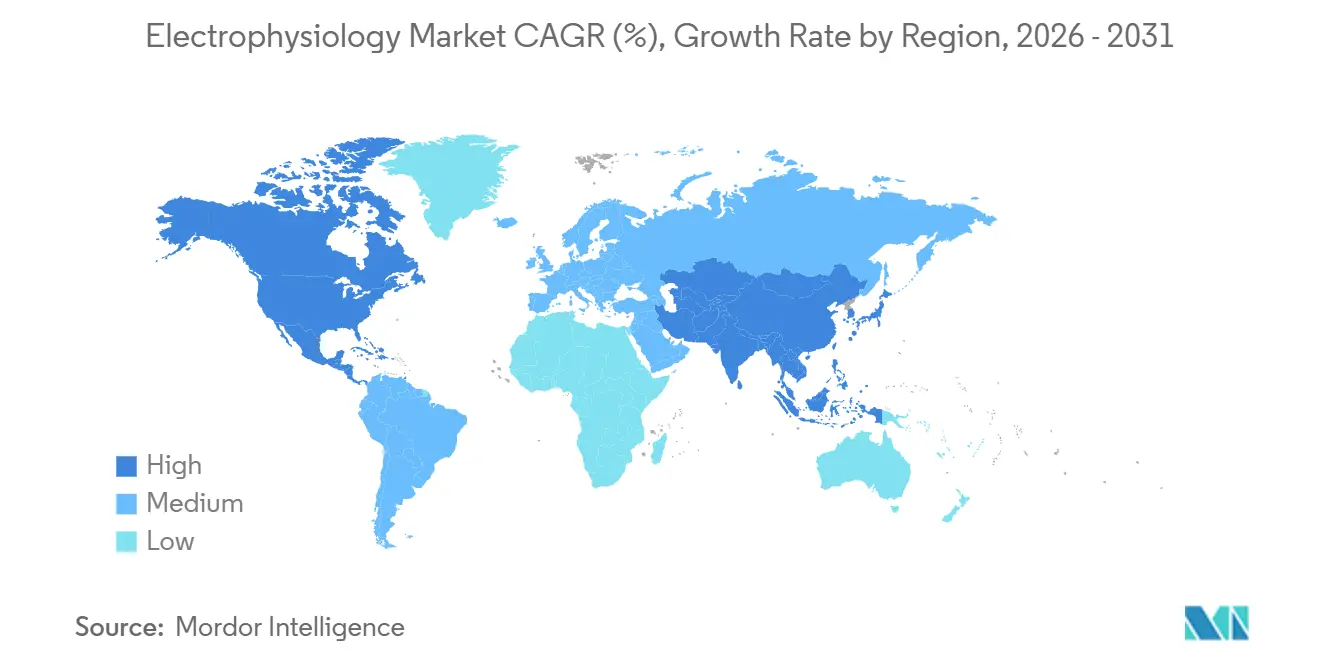

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Électrophysiologie par ���ϲ�����

La taille du Marché de l'Électrophysiologie devrait passer de 14,74 milliards USD en 2025 à 16,80 milliards USD en 2026 et devrait atteindre 33,57 milliards USD d'ici 2031 à un CAGR de 14,86 % sur la période 2026-2031.

Cette croissance repose sur l'adoption rapide des technologies d'ablation par champ pulsé (ACP), l'augmentation des volumes de procédures liée au vieillissement des populations, et le transfert progressif des cas de fibrillation auriculaire vers des établissements ambulatoires. Un remboursement plus large, notamment de la part de Medicare, soutient l'investissement en capital dans des laboratoires avancés, tandis que la consolidation du secteur concentre la propriété intellectuelle entre les mains de quelques grands fabricants de dispositifs. L'Asie-Pacifique développe de nouvelles capacités à un rythme plus rapide que toute autre région, mais l'Amérique du Nord génère toujours le plus grand volume de revenus. Collectivement, ces facteurs positionnent le marché de l'électrophysiologie pour surpasser de nombreuses autres catégories de dispositifs cardiovasculaires jusqu'en 2030.

Principaux Enseignements du Rapport

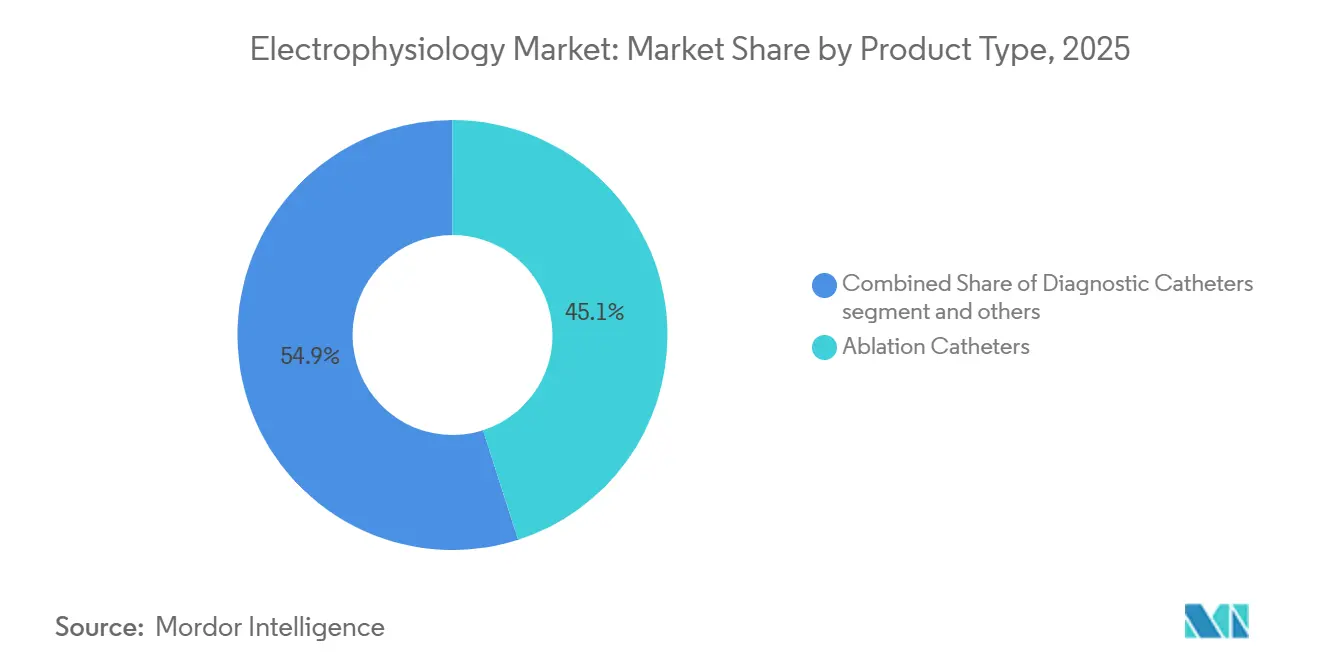

- Par type de produit, les cathéters d'ablation détenaient 45,06 % de la part du marché de l'électrophysiologie en 2025 ; les systèmes de cartographie et de navigation devraient croître à un CAGR de 15,80 % jusqu'en 2031.

- Par indication, la fibrillation auriculaire représentait 62,46 % de la taille du marché de l'électrophysiologie en 2025 et croît à un CAGR de 14,75 %.

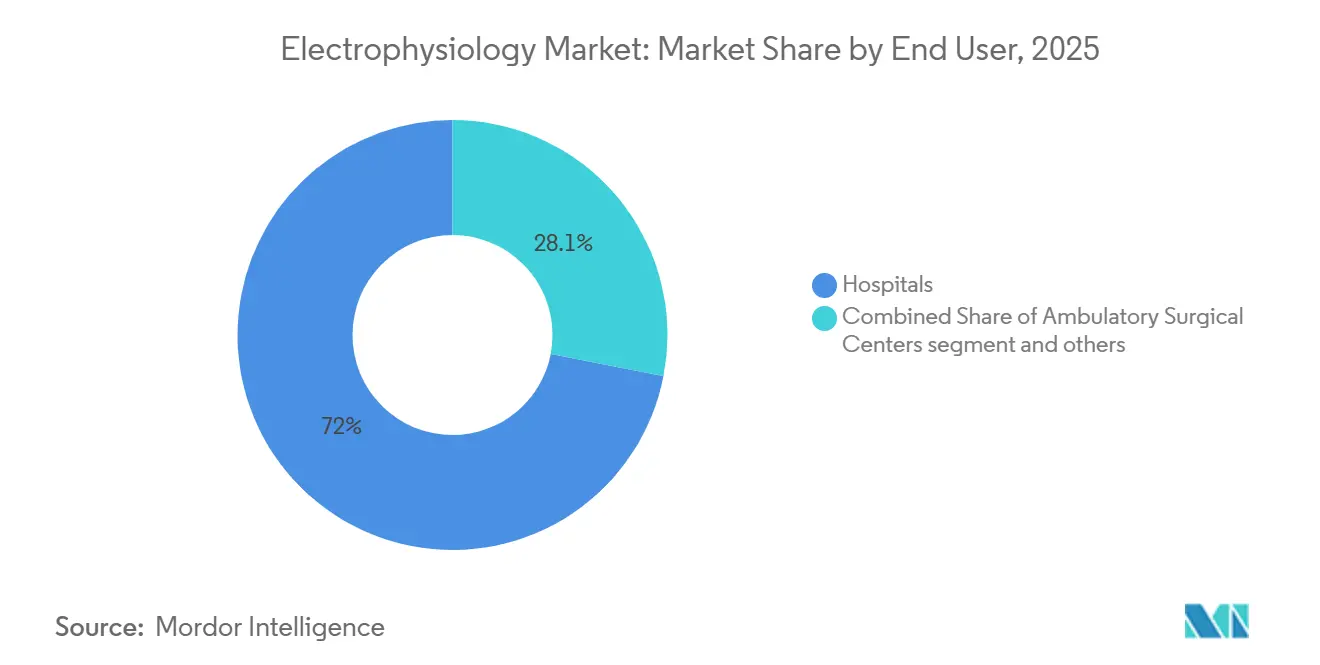

- Par utilisateur final, les hôpitaux représentaient 71,95 % du marché de l'électrophysiologie en 2025, tandis que les centres de chirurgie ambulatoire se développent à un CAGR de 16,54 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 42,54 % en 2025 ; l'Asie-Pacifique devrait afficher un CAGR de 15,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Électrophysiologie

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante de la fibrillation auriculaire et d'autres arythmies | +3.2% | Mondial, plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Innovation technologique rapide dans les systèmes d'ablation et de cartographie | +2.8% | Mondial, porté par l'Amérique du Nord et l'Europe, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Préférence croissante pour les procédures par cathéter mini-invasives | +2.1% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Adoption accélérée des systèmes d'ablation par champ pulsé (ACP) | +2.4% | Amérique du Nord et UE en tête, adoption rapide en APAC | Court terme (≤ 2 ans) |

| Remboursement plus large et développement de laboratoires d'électrophysiologie dans les marchés émergents | +1.9% | APAC au cœur, débordement vers le MEA et l'Amérique latine | Long terme (≥ 4 ans) |

| Centres hybrides d'électrophysiologie-bloc opératoire « tout-en-un » augmentant le débit des procédures | +1.3% | Amérique du Nord et Europe, marchés APAC sélectifs | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Prévalence Croissante de la Fibrillation Auriculaire

L'incidence de la fibrillation auriculaire augmente avec le vieillissement des populations, la prévalence européenne devant doubler au cours des trois prochaines décennies.[1]Abbott Communications, "Données Cliniques du Système d'Ablation par Champ Pulsé Volt," Abbott, abbott.com Les cohortes plus jeunes dans les pays émergents présentent désormais des arythmies liées à des modes de vie sédentaires, élargissant le bassin de candidats au-delà des données démographiques traditionnelles. Les formes persistantes de la maladie stimulent la demande de systèmes de cartographie sophistiqués et de systèmes à double énergie qui réduisent la durée des procédures et améliorent la qualité des lésions. Les programmes de dépistage financés par les gouvernements en Asie-Pacifique détectent davantage de cas non diagnostiqués, ajoutant du volume à des laboratoires d'électrophysiologie déjà sollicités. Les coûts de prévention des accidents vasculaires cérébraux dépassant 45 000 USD par patient et par an offrent aux payeurs une justification financière solide pour approuver les interventions d'ablation précoce.[2]Boston Scientific Corp., "Le Système FARAPULSE atteint 125 000 Patients," Boston Scientific, bostonscientific.com

Innovation Rapide dans les Systèmes d'Ablation et de Cartographie

L'ablation par champ pulsé est la modalité la plus disruptive depuis l'ablation par radiofréquence. Ses propriétés de sélectivité tissulaire évitent les lésions thermiques, améliorant les marges de sécurité et renforçant la confiance des opérateurs. Les logiciels de cartographie guidés par intelligence artificielle réduisent le temps de planification et augmentent les taux d'isolation au premier passage.[3]Volta Medical SAS, "L'Ablation Guidée par IA Surpasse la Cartographie Standard," Volta Medical, volta-medical.com Les cathéters à double énergie permettent désormais le traitement en une seule session des arythmies complexes, réduisant l'incidence des ablations répétées en dessous de 10 %. Les développements en matière de stimulation sans sonde, tels que la stimulation de la zone de la branche gauche du faisceau de His, éliminent les complications matérielles et ouvrent de nouvelles voies procédurales. Ensemble, ces avancées élargissent le marché de l'électrophysiologie en réduisant les obstacles à l'adoption par les médecins.

Préférence Croissante pour les Procédures par Cathéter Mini-Invasives

Les attentes en matière de sortie le jour même poussent les prestataires vers des techniques plus courtes et plus sûres. Les procédures d'ablation par champ pulsé durent 60 à 120 minutes contre 3 à 4 heures pour les systèmes thermiques traditionnels, permettant un débit quotidien plus élevé dans les centres de chirurgie ambulatoire. La navigation non fluoroscopique guide désormais 25 % des ablations, réduisant l'exposition aux rayonnements et ouvrant la voie à l'approbation en ambulatoire. Les systèmes hospitaliers privilégient les approches par cathéter qui réduisent la durée de séjour et libèrent les blocs opératoires pour les cas de plus haute acuité. Les méthodes hybrides combinant techniques mini-invasives et chirurgicales élargissent encore l'éligibilité au traitement, notamment pour les patients atteints de fibrillation auriculaire persistante.

Adoption Accélérée des Systèmes d'Ablation par Champ Pulsé

Les données d'enquête indiquent que l'ablation par champ pulsé dépassera les volumes de radiofréquence d'ici 2025. L'essai PULSED AF a documenté 80 % de survie sans arythmie à 1 an, surpassant les modalités plus anciennes. Même les opérateurs nouvellement formés rapportent une isolation durable à >95 %, soulignant la courbe d'apprentissage modeste. Des taux de complications plus faibles entraînent une réduction de 15 à 20 % du coût total des soins, motivant les équipes d'approvisionnement hospitalier. Les autorités réglementaires reconnaissent ce changement, accordant de multiples désignations de percée, tandis que le Japon et les É�ٲ��ٲ�-���Ծ��� ont approuvé les premiers systèmes commerciaux de Boston Scientific et Medtronic

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie d'électrophysiologistes et d'infirmières spécialisées en électrophysiologie formés | -2.1% | Mondial, plus aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Coût en capital élevé des laboratoires d'électrophysiologie de pointe | -1.8% | Marchés émergents principalement, impact sélectif dans les marchés développés | Moyen terme (2-4 ans) |

| Prudence des payeurs face aux preuves de sécurité/efficacité à long terme de l'ACP | -1.2% | Amérique du Nord et Europe, impact limité en APAC | Court terme (≤ 2 ans) |

| Contrôle des doses de rayonnement retardant les installations basées sur la fluoroscopie | -0.9% | Mondial, avec focus réglementaire dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Pénurie d'Électrophysiologistes et d'Infirmières Spécialisées en Électrophysiologie Formés

Les programmes de fellowship accueillent 3 à 4 stagiaires par an alors que 8 à 10 diplômés sont nécessaires, ce qui freine la croissance. Les nouvelles technologies d'ablation par champ pulsé nécessitent encore 50 à 100 cas supervisés pour atteindre la compétence. Les hôpitaux expérimentent des programmes de formation croisée qui réduisent l'intégration à huit mois, mais les postes non pourvus peuvent réduire les revenus départementaux jusqu'à 3 millions USD par an. Les sociétés professionnelles proposent des modèles de formation deux plus deux pour accélérer la certification. Parallèlement, l'automatisation des tâches de documentation par l'intelligence artificielle libère les spécialistes existants pour traiter davantage de procédures.

Coût en Capital É����é des Laboratoires d'Électrophysiologie de Pointe

Une salle d'électrophysiologie entièrement équipée coûte entre 3 et 5 millions USD, un chiffre qui double une fois la rénovation de la salle et le blindage inclus. Les droits d'importation augmentent les dépenses de 25 à 40 % en Inde et au ����é������, ralentissant l'adoption malgré une demande croissante. Les fournisseurs commercialisent désormais des tarifications par abonnement liées aux volumes de procédures, transférant les dépenses des budgets d'investissement vers les budgets de fonctionnement. Les systèmes modulaires permettent des mises à niveau progressives, prolongeant la durée de vie utile sans investissements ponctuels importants. La plupart des centres à fort volume récupèrent encore leurs investissements en capital dans un délai de 18 à 24 mois à mesure que l'utilisation des laboratoires augmente.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Cathéters d'Ablation par Champ Pulsé Stimulent l'Innovation

Les preuves cliniques confirmant la supériorité de la sécurité de l'ablation par champ pulsé détournent les budgets d'investissement des plateformes héritées de radiofréquence et de cryoablation. Les systèmes de cartographie et de navigation gagnent en dynamisme car l'intégration de l'intelligence artificielle offre un guidage point par point plus rapide, améliorant l'efficacité des procédures. Les systèmes d'enregistrement migrent vers des formats basés sur le cloud, permettant une interprétation à distance et réduisant les besoins en personnel. Les cathéters de diagnostic croissent lentement car ils s'intègrent dans des plateformes de service complet plutôt que dans des dispositifs indépendants. Le matériel d'imagerie de laboratoire augmente parallèlement aux installations de blocs opératoires hybrides, ancrant les cycles d'investissement hospitalier dans le secteur de l'électrophysiologie.

La différenciation concurrentielle passe des dispositifs individuels à l'intégration au niveau du système. Les fournisseurs qui proposent des écosystèmes logiciels-matériels intégrés fidélisent les préférences hospitalières et créent des revenus récurrents à partir des consommables. Les dispositifs d'accès restent nécessaires mais sont en grande partie banalisés ; les fournisseurs les utilisent pour compléter leurs portefeuilles plutôt que pour générer des bénéfices. Dans l'ensemble, le marché de l'électrophysiologie bénéficie de la convergence des produits qui simplifie les décisions d'achat et accélère le renouvellement technologique.

Par Indication : La Domination de la Fibrillation Auriculaire s'Accélère

Les cas persistants nécessitent des ensembles de lésions complexes, augmentant les revenus par procédure et attirant des investissements dans la cartographie avancée. L'ablation de la tachycardie ventriculaire affiche une croissance à deux chiffres maintenant que les cathéters à double énergie peuvent abraser les substrats myocardiques profonds. Le flutter auriculaire reste stable et est souvent traité lors de la même session que la fibrillation auriculaire, augmentant marginalement les prix de vente moyens.

Les données sur l'intervention précoce persuadent les cliniciens d'effectuer une ablation avant l'échec des médicaments anti-arythmiques, élargissant le bassin de patients éligibles et soutenant l'expansion du marché de l'électrophysiologie. Les technologies émergentes pour la tachycardie supraventriculaire et les arythmies de niche introduisent une tarification premium pour les cathéters spécialisés, mais leur contribution absolue reste faible. Les preuves soutenant l'ablation en première ligne renforcent la confiance des payeurs et élargissent la couverture, ancrant la croissance de la demande à long terme dans le secteur de l'électrophysiologie.

Par Utilisateur Final : La Croissance des Centres de Chirurgie Ambulatoire Remodèle la Prestation

Les courtes durées de procédure de l'ablation par champ pulsé et ses faibles taux de complications s'adaptent aux flux de travail des centres de chirurgie ambulatoire, motivant l'investissement dans des chariots de cartographie mobiles plus petits et des cathéters à usage unique. Les centres cardiaques spécialisés combinent l'imagerie de qualité hospitalière avec l'efficacité des centres de chirurgie ambulatoire, comblant le fossé jusqu'à ce que les cadres réglementaires permettent des ablations plus complexes dans des établissements autonomes.

La modélisation économique favorise les centres de chirurgie ambulatoire car la main-d'œuvre et les frais généraux sont inférieurs de 30 % aux moyennes hospitalières. Medicare n'a pas encore ajouté l'ablation par cathéter à sa liste couverte pour les centres de chirurgie ambulatoire, limitant le volume des payeurs publics, mais les assureurs commerciaux approuvent les établissements ambulatoires pour la plupart des cas simples. Les fournisseurs répondent aux obstacles en capital en louant des équipements sur une base par procédure, aidant les petits centres de chirurgie ambulatoire à rejoindre le marché de l'électrophysiologie sans investissements de plusieurs millions de dollars.

Analyse Géographique

L'Amérique du Nord est soutenue par une large couverture d'assurance et une forte adoption des dispositifs. Les réductions du barème des honoraires des médecins de 2,93 % en 2025 tempèrent la croissance, mais les volumes de procédures restent résilients en raison de l'augmentation de l'incidence de la fibrillation auriculaire. L'Europe suit un schéma mature, la standardisation dans le cadre du Règlement sur les Dispositifs Médicaux facilitant la migration technologique entre les États membres. La consolidation hospitalière concentre le pouvoir d'achat, encourageant les remises basées sur le volume mais accélérant également les cycles de renouvellement des systèmes de cartographie.

L'Asie-Pacifique enregistre le CAGR le plus rapide, l'initiative Chine en Bonne Santé 2030 subventionnant la construction de laboratoires de cathétérisme et remboursant les procédures d'ablation avancées. Le secteur privé indien investit massivement dans les laboratoires de cathétérisme, une chaîne leader ajoutant 2 200 lits et des salles d'électrophysiologie dotées d'intelligence artificielle. Le Japon maintient des taux de procédures élevés par habitant et a récemment autorisé le FARAPULSE de Boston Scientific, signalant une acceptation réglementaire rapide pour les nouveaux systèmes d'ablation par champ pulsé.

Le Moyen-Orient cible le tourisme médical, les Émirats Arabes Unis augmentant les dépenses de santé de 5 % à 5,4 % du PIB, stimulant la demande d'ablations complexes. L'Amérique latine offre des perspectives sélectives : la reprise économique du ����é������ augmente les budgets d'investissement, mais les droits d'importation et les exigences de licence ralentissent le déploiement des nouvelles plateformes. Les partenariats de fabrication locale et le financement flexible atténuent ces obstacles, maintenant le marché de l'électrophysiologie sur une trajectoire ascendante régulière dans des régions diverses.

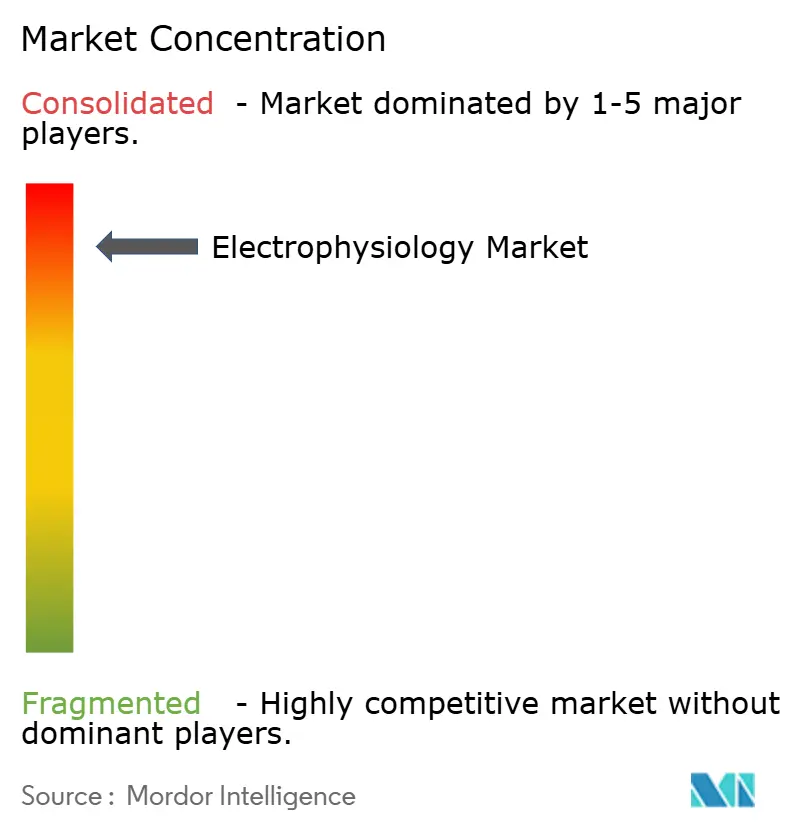

Paysage Concurrentiel

L'intensité concurrentielle est élevée mais reste entre les mains de quelques multinationales qui détiennent d'importants portefeuilles de brevets. Johnson & Johnson a remodelé le domaine en acquérant Abiomed pour 16,6 milliards USD et Shockwave Medical pour 13 milliards USD, intégrant le soutien circulatoire mécanique et la lithotritie intravasculaire dans ses offres d'électrophysiologie. Boston Scientific a pris une longueur d'avance avec le système d'ablation par champ pulsé FARAPULSE, traitant plus de 125 000 patients dans le monde et obtenant des contrats précoces avec des centres à fort volume.

Medtronic contre-attaque avec deux plateformes d'ablation par champ pulsé distinctes, offrant aux médecins le choix entre une délivrance d'énergie focale et en treillis, tandis que sa sonde OmniaSecure nouvellement approuvée répond aux enjeux de longévité et de fiabilité de la défibrillation. Abbott tire parti des désignations de dispositifs de percée pour la stimulation sans sonde de la branche gauche du faisceau de His, créant des synergies procédurales avec sa plateforme d'ablation par champ pulsé Volt. Les innovateurs plus petits, tels que Field Medical, ciblent des indications de niche avec des générateurs d'impulsions nanosecondes promettant une plus grande profondeur de lésion. Les partenariats entre les entreprises de logiciels et les géants de l'imagerie, illustrés par Volta Medical et GE HealthCare, intègrent l'intelligence artificielle tout au long du continuum de la procédure, soulignant que la science des données est désormais au cœur du récit concurrentiel du marché de l'électrophysiologie.

Les barrières à l'entrée restent significatives en raison du contrôle réglementaire et de la nécessité de données de résultats multicentres, mais la récompense de la différenciation est claire. Avec l'ablation par champ pulsé encore en phase d'adoption précoce et la stimulation sans sonde naissante, le leadership technologique peut rapidement se traduire par des gains de parts à deux chiffres. Dans l'ensemble, la consolidation des acteurs établis, combinée à l'innovation agile des start-ups, façonne un paysage dynamique où la taille et la rapidité déterminent toutes deux le succès stratégique.

Leaders du Secteur de l'Électrophysiologie

Abbott Laboratories

Boston Scientific Corporation

Medtronic

Johnson & Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Boston Scientific a reçu l'approbation de la FDA pour la Plateforme VARIPULSE, marquant l'entrée de l'entreprise sur le marché de l'ablation par champ pulsé à boucle variable avec des capacités de cartographie CARTO 3 intégrées

- Mars 2025 : Abbott a reçu l'approbation du marquage CE pour son Système d'Ablation par Champ Pulsé Volt, atteignant des taux de succès d'isolation des veines pulmonaires de 99,1 % dans les essais cliniques européens

- Janvier 2024 : Boston Scientific Corporation a obtenu l'approbation de la Food and Drug Administration des É�ٲ��ٲ�-���Ծ��� (FDA) pour son Système d'Ablation par Champ Pulsé (ACP) FARAPULSE. Ce Système ACP FARAPULSE est destiné à l'isolation des veines pulmonaires chez les patients atteints de fibrillation auriculaire (FA) paroxystique (intermittente), symptomatique, récurrente et réfractaire aux médicaments. Il offre une alternative aux traitements d'ablation thermique traditionnels.

- Janvier 2024 : CardioFocus, Inc., une entreprise de dispositifs médicaux spécialisée dans l'amélioration des traitements d'ablation pour les arythmies cardiaques, a acquis la division technologique d'électrophysiologie de Galvanize Therapeutics. Les actifs clés de cette acquisition comprennent le générateur de champ électrique pulsé du Système CENTAURI, qui détient le marquage CE et est activement commercialisé dans l'Union Européenne et au Royaume-Uni, ainsi que le système d'ablation par cathéter QuickShot, qui est actuellement en cours de développement.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial de l'électrophysiologie comme l'ensemble des équipements d'investissement, des cathéters à usage unique, des logiciels de navigation, des unités d'enregistrement et des dispositifs d'accès auxiliaires qui permettent la cartographie, le diagnostic et l'ablation par cathéter des arythmies cardiaques dans les hôpitaux, les laboratoires EP dédiés et les centres chirurgicaux ambulatoires. Selon ���ϲ�����, cette définition englobe à la fois le matériel jetable et le matériel durable qui soutient directement une procédure EP intracardiaque.

Exclusion du périmètre : Les dispositifs d'électrophysiologie neuro-musculaire non cardiaque (EEG, EMG), les stimulateurs cardiaques implantables/DCI vendus en dehors d'une procédure d'ablation, ainsi que les contrats de service après-vente sont exclus.

Aperçu de la segmentation

- Par Type de Produit

- Cathéters d'Ablation

- Cathéters de Diagnostic

- Dispositifs de Laboratoire

- Systèmes de Cartographie et de Navigation

- Systèmes d'Enregistrement en Électrophysiologie

- Dispositifs d'Accès

- Autres Produits

- Par Indication

- Fibrillation Auriculaire

- Flutter Auriculaire

- Tachycardie par Réentrée Nodale Auriculo-Ventriculaire (TRNAV)

- Tachycardie Ventriculaire

- Autres Arythmies

- Par Utilisateur Final

- ��ô�辱�ٲ��ܳ�

- Centres de Chirurgie Ambulatoire

- Centres Cardiaques Spécialisés

- Par Géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des électrophysiologistes, des responsables de laboratoires EP, des consultants en remboursement et des distributeurs régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine ont permis aux analystes de Mordor de soumettre les résultats secondaires à des tests de résistance, d'affiner les taux de pénétration et de vérifier la cohérence des courbes de prix et d'adoption des nouvelles plateformes à champ pulsé.

Recherche documentaire

Nous avons commencé par des ensembles de données ouverts qui suivent la prévalence des arythmies et les volumes de procédures, tels que les statistiques cardiovasculaires de l'OMS, la mise à jour annuelle EP de l'American Heart Association, le registre d'ablation par cathéter de l'European Heart Rhythm Association et les codes d'exportation UN Comtrade pour les cathéters d'ablation. Les rapports 10-K des entreprises, les résumés FDA 510(k) et les livres blancs des associations professionnelles ont ensuite servi de base aux prix de vente moyens et aux nombres de laboratoires installés. Des bases de données payantes telles que D&B Hoovers et Dow Jones Factiva nous ont aidés à comparer les répartitions des revenus des fournisseurs par zone géographique. Ces illustrations ne sont pas exhaustives ; de nombreuses sources supplémentaires ont été évaluées pour apporter nuance, validation et clarification.

Dimensionnement du marché et prévisions

Nous avons construit un modèle descendant en partant des volumes annuels de procédures d'ablation et de diagnostic par type d'arythmie, en superposant les facteurs d'unités par procédure et en vérifiant les ASP pour atteindre le chiffre d'affaires 2025. Les récapitulatifs des expéditions des fournisseurs et les vérifications d'échantillons de canaux ont fourni des garde-fous ascendants qui ont conduit à des calibrations là où des écarts sont apparus. Les variables clés comprennent la prévalence de la fibrillation auriculaire, les ajouts de capacité des laboratoires EP, les ratios de consommation des cathéters jetables, les courbes d'adoption du champ pulsé, l'inflation des codes de remboursement et les cycles de remplacement des équipements d'investissement. Les prévisions sur cinq ans appliquent une régression multivariée combinée à une analyse de scénarios, et nous nous sommes appuyés sur notre panel de recherche primaire pour pondérer les hypothèses de changement technologique.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport à des audits de procédures indépendants, des données d'importation et des résultats publics. Des réviseurs seniors examinent les anomalies avant validation. Les rapports sont actualisés annuellement, tandis que les événements significatifs déclenchent des mises à jour intermédiaires ; une vérification finale avant livraison garantit que les clients reçoivent la base de référence la plus récente.

Pourquoi la base de référence du marché de l'électrophysiologie de Mordor reste résolument fiable

Les valeurs publiées divergent souvent car les entreprises varient le périmètre des dispositifs, les années de base, les hypothèses d'ASP et la cadence d'actualisation.

Les principaux facteurs d'écart comprennent la prise en compte ou non des systèmes de cartographie, l'inclusion des implantables, l'étendue de la couverture des marchés émergents et la rigueur de la validation primaire. La sélection rigoureuse du périmètre et l'actualisation annuelle de Mordor permettent, selon nous, de réduire l'incertitude et de produire une base de référence équilibrée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,27 Md USD (2025) | ���ϲ����� | - |

| 6,9 Md USD (2024) | Global Consultancy A | Se concentre principalement sur les cathéters d'ablation et omet le matériel de cartographie ; année de base plus ancienne |

| 12,77 Md USD (2025) | Industry Data Provider B | Intègre les dispositifs de stimulation implantables/DCI et les revenus de services ; mélange les ASP mondiales sans pondérations régionales |

| 9,06 Md USD (2024) | Regional Trade Journal C | Inclut certains produits EP neuro-musculaires et applique un instantané de taux de change unique |

Ces contrastes montrent que lorsque le périmètre et les variables changent, les totaux varient considérablement ; ���ϲ����� offre une base de référence reproductible et de source transparente sur laquelle les décideurs peuvent s'appuyer.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de l'électrophysiologie ?

Le marché de l'électrophysiologie était évalué à 16,80 milliards USD en 2026 et devrait croître pour atteindre 33,57 milliards USD d'ici 2031 à un CAGR de 14,86 %.

Quel segment de produit est en tête du marché de l'électrophysiologie ?

Les cathéters d'ablation sont en tête avec une part de revenus de 45,06 % en 2025, bien que les systèmes de cartographie et de navigation devraient croître à un CAGR de 15,80 % jusqu'en 2031.

Pourquoi l'ablation par champ pulsé gagne-t-elle du terrain ?

L'ablation par champ pulsé évite les dommages thermiques, réduit les durées de procédure à 60-120 minutes et affiche 80 % de survie sans arythmie à 12 mois, la rendant attractive pour les médecins et les payeurs.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche le CAGR régional le plus rapide de 15,41 % jusqu'en 2031 en raison d'investissements majeurs dans les infrastructures hospitalières et de politiques gouvernementales favorables.

Qu'est-ce qui limite la croissance sur le marché de l'électrophysiologie ?

Les principales contraintes comprennent une pénurie mondiale d'électrophysiologistes formés et le coût en capital élevé de l'équipement des laboratoires avancés.

Comment les centres de chirurgie ambulatoire impactent-ils la dynamique du marché ?

Les centres de chirurgie ambulatoire croissent à un CAGR de 16,54 % car le profil de sécurité de l'ablation par champ pulsé permet une sortie le jour même, réduisant les coûts des procédures et élargissant l'accès des patients.

Dernière mise à jour de la page le: