Taille et part du marché des dispositifs de dilatation sinusale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

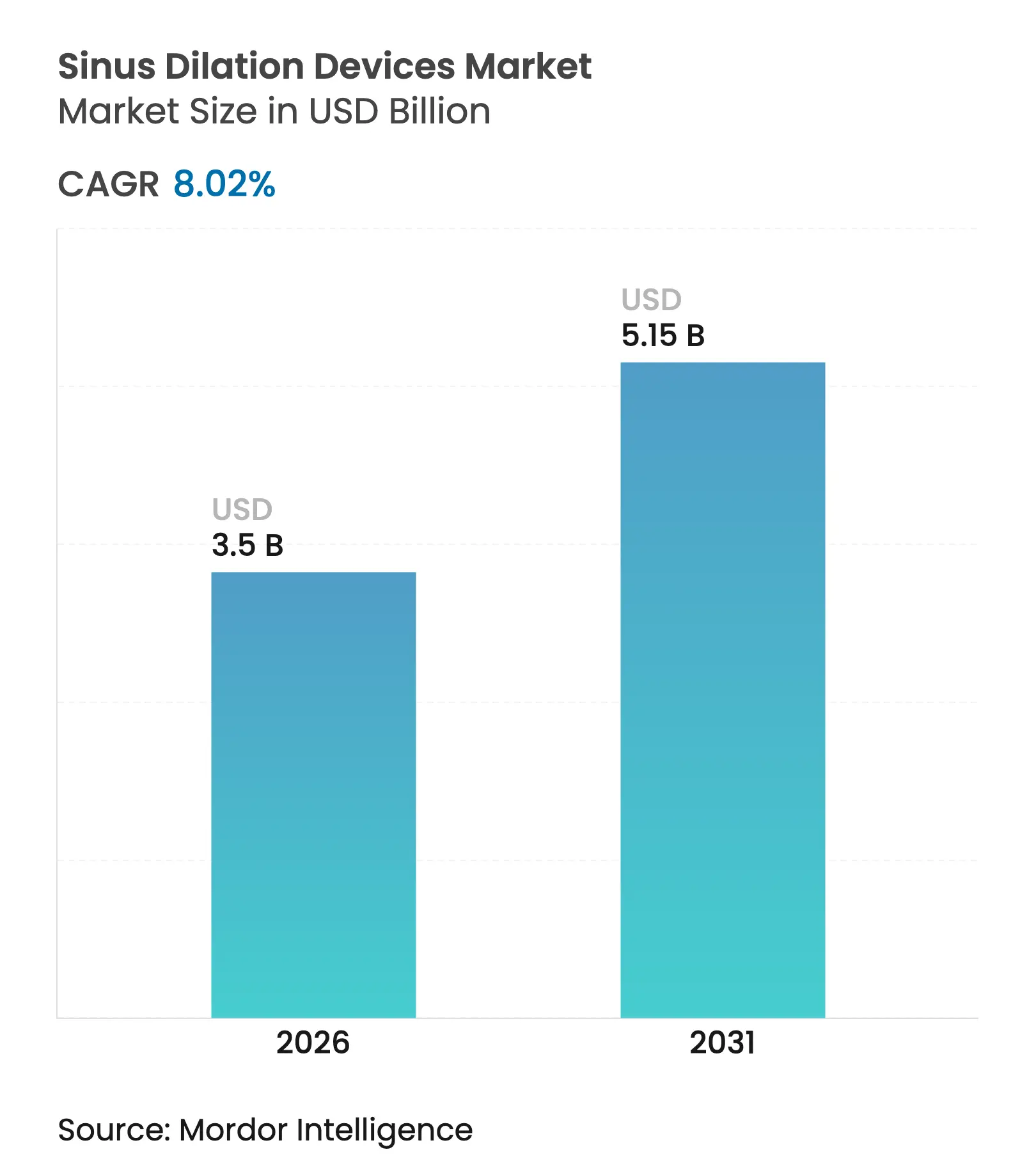

| Taille du Marché (2026) | 3.5 Milliards de dollars |

| Taille du Marché (2031) | 5.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.02% CAGR |

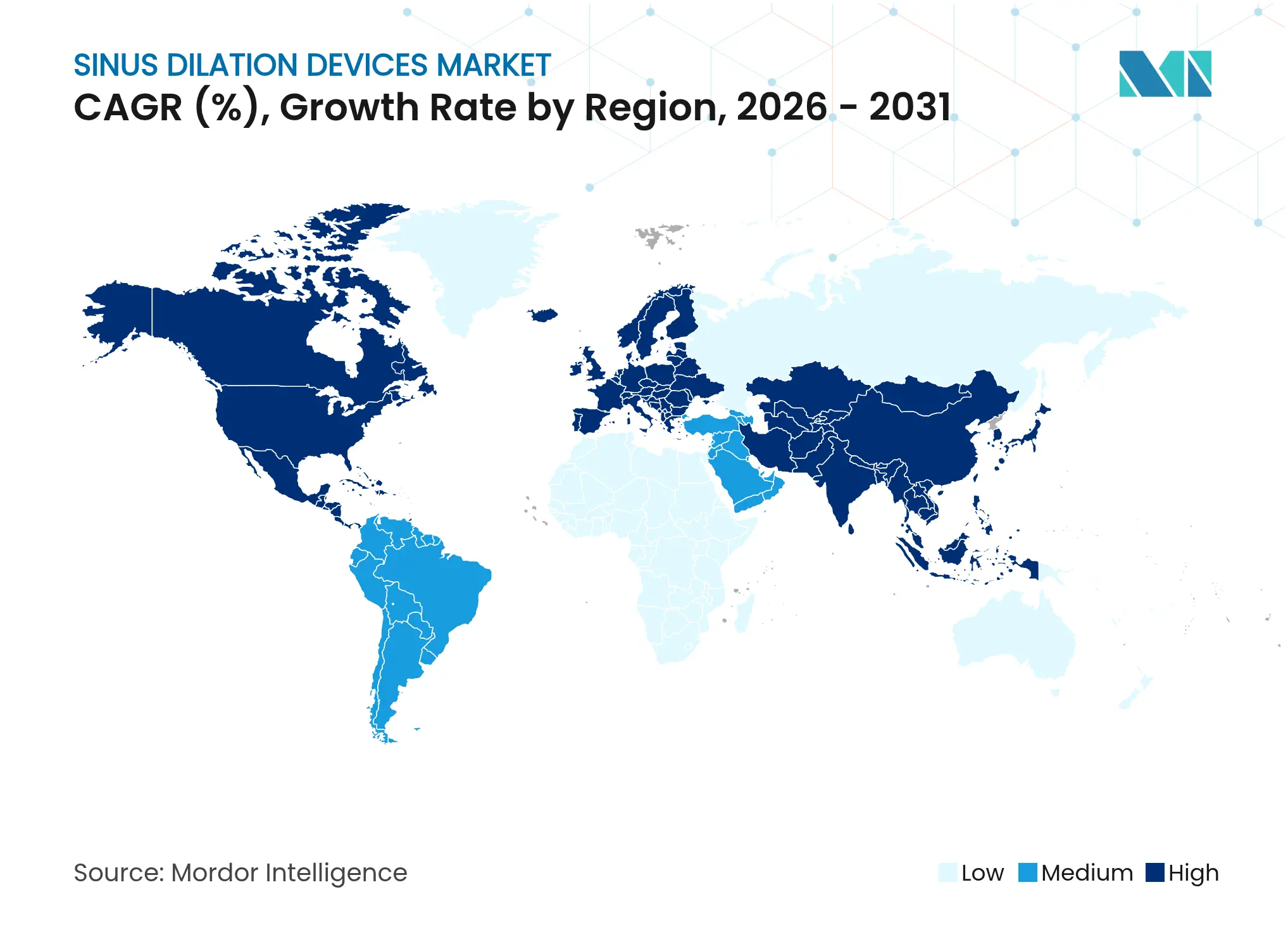

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | É����é |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de dilatation sinusale par ���ϲ�����

La taille du marché des dispositifs de dilatation sinusale était évaluée à 3,24 milliards USD en 2025 et devrait croître de 3,5 milliards USD en 2026 pour atteindre 5,15 milliards USD d'ici 2031, à un CAGR de 8,02 % au cours de la période de prévision (2026-2031). Le passage de la chirurgie endoscopique fonctionnelle des sinus traditionnelle aux techniques à base de ballonnet est ancré dans la prévalence croissante de la rhinosinusite chronique, l'innovation rapide des dispositifs et une évolution accélérée vers des soins en cabinet qui réduisent les coûts globaux de traitement. La demande est également soutenue par des implants à élution médicamenteuse qui maintiennent la perméabilité des sinus, des systèmes de navigation guidés par l'IA qui améliorent le taux de succès au premier passage, et des politiques de remboursement qui couvrent les approches mini-invasives sur les principaux marchés. Les hôpitaux réalisent encore la majorité des procédures, mais les cliniques spécialisées ORL gagnent du terrain à mesure que les modèles de soins ciblés affichent une meilleure gestion des flux de patients et des délais d'attente plus courts. Sur le plan régional, l'Amérique du Nord conserve le leadership grâce à des codes de remboursement bien définis, tandis que l'Asie-Pacifique affiche la courbe d'adoption la plus forte à mesure que les infrastructures se développent et qu'une population vieillissante accroît les besoins.

Points clés du rapport

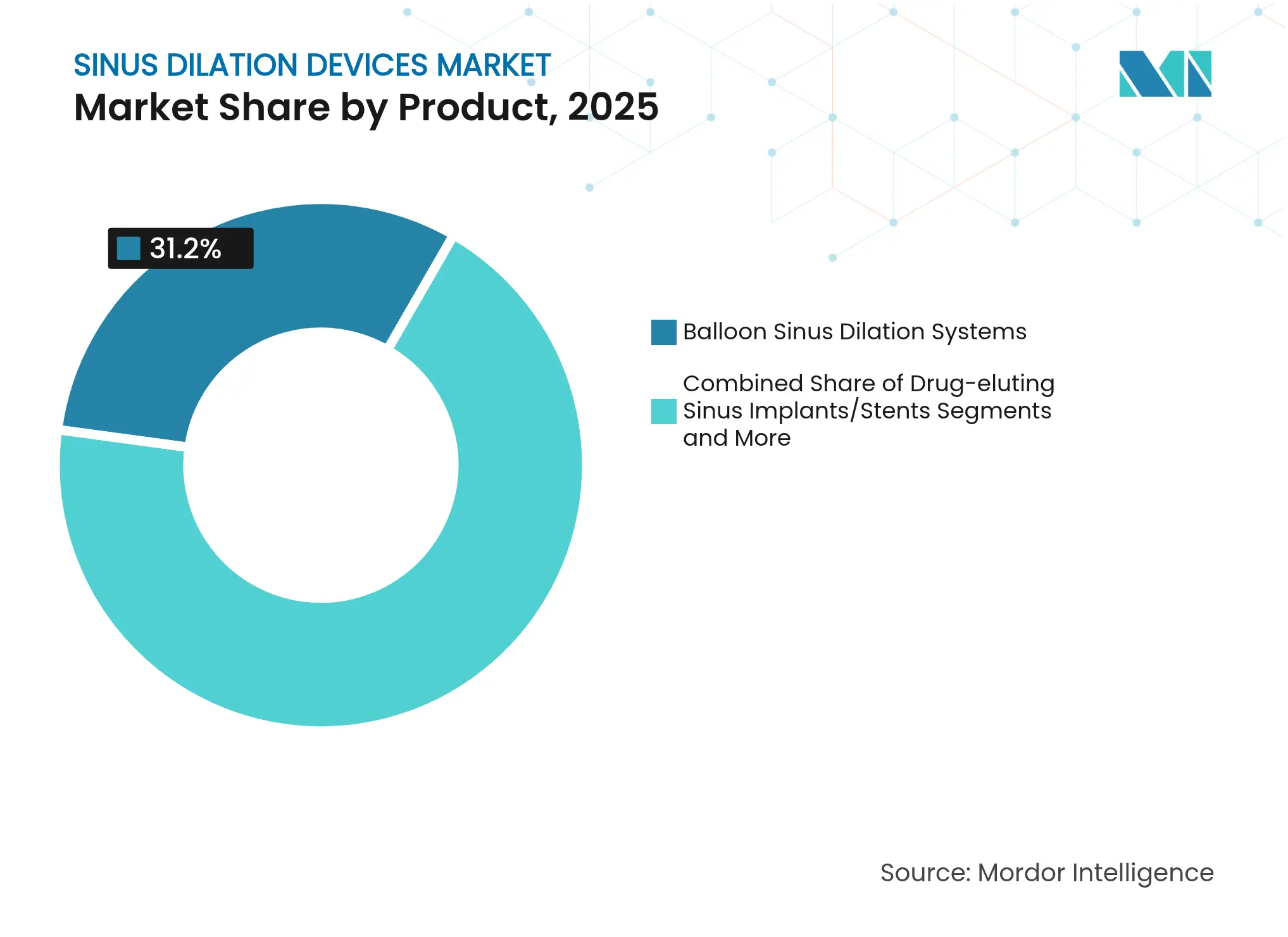

- Par catégorie de produit, les systèmes de dilatation sinusale par ballonnet ont représenté 31,20 % de la part du marché des dispositifs de dilatation sinusale en 2025, tandis que les logiciels de navigation et les solutions d'IA devraient se développer à un CAGR de 11,23 % jusqu'en 2031.

- Par procédure, les dispositifs de dilatation sinusale autonomes ont capturé 31,60 % de la part du marché des dispositifs de dilatation sinusale en 2025 ; les procédures en cabinet sont appelées à enregistrer la croissance la plus élevée avec un CAGR de 10,72 % jusqu'en 2031.

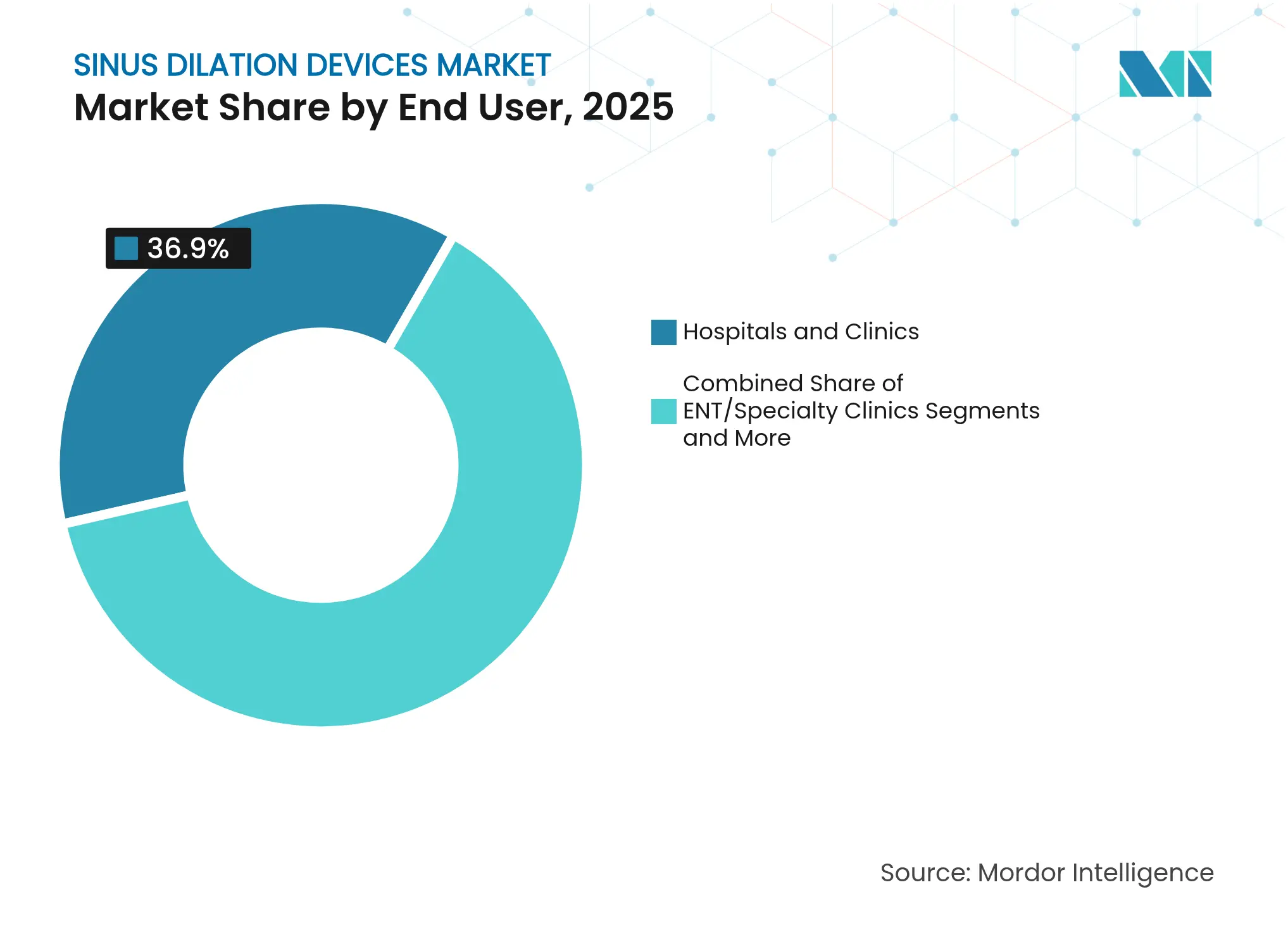

- Par utilisateur final, les hôpitaux et cliniques ont représenté 36,90 % de la taille du marché des dispositifs de dilatation sinusale en 2025, tandis que les cliniques spécialisées ORL devraient croître à un CAGR de 8,65 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord a représenté 30,00 % de la taille du marché des dispositifs de dilatation sinusale en 2025, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 9,43 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs de dilatation sinusale

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de la rhinosinusite chronique | +1.80% | Mondial ; plus marqué en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Préférence croissante pour les dispositifs de dilatation sinusale mini-invasifs | +2.10% | Mondial ; porté par les marchés développés | Moyen terme (2-4 ans) |

| Avancées technologiques dans les stents à élution médicamenteuse et les systèmes guidés par imagerie | +1.50% | Amérique du Nord et UE en tête ; expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Politiques de remboursement favorables aux É�ٲ��ٲ�-���Ծ��� et dans l'UE | +1.20% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Évolution vers des procédures ORL en cabinet réduisant le coût total | +0.90% | Amérique du Nord ; en progression sur les marchés développés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Visualisation endoscopique assistée par l'IA améliorant le taux de succès au premier passage | +0.80% | Amérique du Nord et UE ; adoption précoce au Japon | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Prévalence croissante de la rhinosinusite chronique

La rhinosinusite chronique touche 12 % des adultes dans le monde, élargissant le bassin de candidats aux procédures utilisant des dispositifs de dilatation sinusale. Des facteurs environnementaux tels que la pollution et la vie urbaine intensifient l'inflammation muqueuse et raccourcissent le délai avant l'intervention chirurgicale lorsque le traitement médicamenteux échoue. Les recommandations cliniques positionnent désormais la dilatation par ballonnet plus tôt dans le parcours thérapeutique, augmentant ainsi le volume global des procédures. Le vieillissement des populations dans les régions développées s'ajoute à ce fardeau, corrélant avec des taux de traitement par habitant plus élevés. La hausse résultante de la demande chirurgicale stimule les ventes de dispositifs et encourage le lancement de nouveaux produits ciblant la durabilité et la facilité d'utilisation.

Préférence croissante pour les dispositifs de dilatation sinusale mini-invasifs

Les patients privilégient les procédures qui limitent les traumatismes tissulaires et raccourcissent la convalescence, entraînant une migration régulière de la chirurgie sinusale conventionnelle vers la dilatation par ballonnet. Des études cliniques notent des taux de complications plus faibles et un délai de retour au travail mesuré en jours plutôt qu'en semaines. La faisabilité en cabinet élimine l'anesthésie générale et réduit les frais d'établissement, allégeant à la fois les coûts des payeurs et les participations des patients. L'uniformité de la couverture chez les principaux assureurs privés réduit l'incertitude financière pour les prestataires. Ces dynamiques se combinent pour accélérer l'adoption dans les hôpitaux, les centres de chirurgie ambulatoire et les cabinets médicaux.

Avancées technologiques : stents à élution médicamenteuse et systèmes guidés par imagerie

Les implants sinusaux à élution médicamenteuse maintiennent une administration localisée de corticostéroïdes pendant jusqu'à 90 jours, préservant la perméabilité ostiale et réduisant les taux de révision.[1]Wiley Authors, "L'implant sinusal à élution médicamenteuse réduit la chirurgie de révision," wiley.com Les plateformes de navigation pilotées par l'IA superposent les images peropératoires sur l'anatomie du patient, améliorant la précision et raccourcissant les courbes d'apprentissage pour les chirurgiens moins expérimentés.[2]MDPI Editors, "La navigation par IA améliore la précision diagnostique en rhinologie," mdpi.com La fusion de l'imagerie en temps réel et de la dilatation par ballonnet permet un déploiement précis tout en préservant la muqueuse. La demande pour ces systèmes intégrés soutient une tarification premium et oriente les décisions d'achat vers les fournisseurs disposant de solides pipelines de R&D.

Politiques de remboursement favorables aux É�ٲ��ٲ�-���Ծ��� et dans l'UE

Medicare maintient le paiement du statu quo pour la dilatation par ballonnet dans le cadre du barème des honoraires des médecins 2025, assurant la viabilité financière des prestataires.[3]Centers for Medicare & Medicaid Services, "Barème des honoraires des médecins 2025," cms.gov Des codes CPT clairs simplifient la facturation, réduisent les taux de refus de remboursement et encouragent davantage de médecins à intégrer cette ligne de service. Les payeurs européens réalisent des évaluations coût-efficacité qui placent les procédures par ballonnet devant la chirurgie conventionnelle sur les critères de coût total et d'années de vie ajustées par la qualité, consolidant l'accès au sein des systèmes de santé nationaux. Des cadres de remboursement stables abaissent les barrières à l'adoption et soutiennent une croissance continue des volumes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques péri-opératoires et complications post-opératoires | -0.70% | Mondial ; plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie d'oto-rhino-laryngologistes qualifiés dans les pays émergents | -1.10% | Marchés émergents d'Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Compression du prix de vente moyen due aux dispositifs OEM asiatiques à bas coût | -0.90% | Mondial ; prononcé sur les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Incertitude liée au règlement européen sur les dispositifs médicaux pour les implants sinusaux biodégradables | -0.60% | Europe ; répercussions sur d'autres marchés réglementés | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Risques péri-opératoires et complications post-opératoires

Bien que généralement sûre, la dilatation par ballonnet peut provoquer une lésion orbitaire, une fuite de liquide céphalorachidien ou un saignement lorsqu'elle est réalisée sans visualisation adéquate. Les rapports MAUDE citent des migrations de stents et des irritations muqueuses liées aux implants à élution de corticostéroïdes. La variabilité des compétences chirurgicales amplifie ces risques, en particulier dans les environnements disposant de ressources de formation limitées. Les préoccupations en matière de sécurité peuvent retarder l'adoption dans les systèmes de santé qui exigent des données de résultats solides avant de passer à de nouvelles techniques. Une formation structurée et des critères clairs de sélection des patients restent essentiels pour atténuer les complications.

Pénurie d'oto-rhino-laryngologistes qualifiés dans les pays émergents

De nombreuses économies émergentes font face à un faible ratio oto-rhino-laryngologiste/population qui restreint la disponibilité des procédures. Les programmes de formation nécessitent du temps et des investissements, tandis que la fuite des cerveaux envoie les spécialistes vers des régions à revenus plus élevés. Un accès limité ralentit la pénétration du marché des dispositifs de dilatation sinusale malgré une forte prévalence des maladies. Des partenariats combinant le mentorat à distance, des centres de simulation et des certifications de courte durée visent à combler l'écart, mais nécessiteront des années pour arriver à maturité.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par produit : les systèmes de navigation stimulent l'innovation

Les systèmes de dilatation sinusale par ballonnet continuent de détenir 31,20 % du marché des dispositifs de dilatation sinusale en 2025, reflétant leur rôle de pierre angulaire procédurale. Les logiciels de navigation, les consoles d'IA et le matériel d'imagerie en temps réel devraient toutefois enregistrer un CAGR de 11,23 % et orientent l'ensemble du marché des dispositifs de dilatation sinusale vers des flux de travail guidés par la précision et riches en données. Les implants à élution médicamenteuse qui délivrent du furoate de mométasone pendant trois mois réduisent la chirurgie de révision et ouvrent de nouveaux canaux de revenus avec des marges premium. Les outils de dilatation portatifs restent importants dans les environnements à contraintes budgétaires, garantissant que les marchés à revenus plus faibles peuvent toujours accéder à la thérapie.

Les accessoires et consommables génèrent des revenus prévisibles pour les fabricants. Les ballonnets à usage unique, les fils-guides et les kits d'irrigation constituent l'essentiel des dépenses procédurales. Les dispositifs hybrides combinant dilatation par ballonnet et libération médicamenteuse occupent une niche croissante, permettant aux prestataires de justifier un remboursement plus élevé par cas. Le lien étroit entre la consommation de consommables et le placement d'unités d'investissement encourage les fournisseurs à créer des modèles de location et de service qui réduisent les coûts initiaux et assurent la fidélité des comptes à long terme. La contribution de la taille du marché des dispositifs de dilatation sinusale provenant des plateformes de navigation à haute marge devrait s'élargir à mesure que les hôpitaux renouvellent leurs équipements pour répondre aux initiatives de chirurgie numérique.

Par procédure : la croissance des procédures en cabinet s'accélère

La dilatation par ballonnet autonome a représenté 31,60 % du marché des dispositifs de dilatation sinusale en 2025, mais les cas en cabinet devraient augmenter à un CAGR de 10,72 % en raison des avantages économiques et de la commodité pour les patients. Le déploiement en cabinet réduit considérablement les frais d'établissement et permet une sortie le jour même, ce qui correspond aux objectifs des payeurs visant à contrôler les coûts épisodiques. Des études comparatives montrent des résultats non inférieurs aux procédures en salle d'opération, renforçant la confiance des assureurs. La taille du marché des dispositifs de dilatation sinusale captée par les environnements de cabinet devrait donc se développer régulièrement jusqu'en 2031.

Les techniques hybrides combinant ballonnet et FESS restent importantes pour les anatomies complexes nécessitant à la fois une dilatation et une ablation tissulaire. Ces approches combinées élargissent les indications au-delà du simple blocage ostial, permettant aux chirurgiens d'adapter les interventions à chaque patient. Le mix procédural stimule la demande de sets d'instruments modulaires pouvant basculer entre dilatation et résection sans cycles de restérilisation coûteux. Des ateliers pédagogiques et des laboratoires sur cadavres parrainés par les fabricants de dispositifs visent à raccourcir les courbes d'apprentissage et à encourager l'adoption hybride.

Par utilisateur final : les cliniques spécialisées gagnent en dynamisme

Les hôpitaux et cliniques multispécialisées ont conservé 36,90 % de la part du marché des dispositifs de dilatation sinusale en 2025, mais les cliniques dédiées à l'ORL devraient les dépasser avec un CAGR de 8,65 %. Les centres spécialisés centralisent l'expertise et maintiennent des volumes procéduraux plus élevés qui se traduisent par une plus grande maîtrise et une meilleure satisfaction des patients. Ces établissements regroupent souvent l'imagerie diagnostique et la chirurgie en une seule visite, améliorant le débit. Le marché des dispositifs de dilatation sinusale bénéficie de flux de travail rationalisés permettant davantage de cas par jour sans compromettre les résultats.

Les centres de chirurgie ambulatoire et les cabinets médicaux tirent parti de frais généraux plus faibles pour offrir des prix compétitifs. Les plateformes légères en capital — telles que la navigation sur chariot couplée à des ballonnets jetables — s'adaptent aux espaces compacts et séduisent les praticiens indépendants. Les structures de remboursement à la performance récompensent davantage les cabinets qui démontrent des taux d'infection réduits et des délais de récupération plus courts. À mesure que les cliniques ORL développent leur image de marque autour des soins mini-invasifs, les orientations se détournent des hôpitaux généraux, consolidant la trajectoire de croissance à long terme de ce segment d'utilisateurs finaux.

Analyse géographique

L'Amérique du Nord a représenté 0,97 milliard USD de la taille du marché des dispositifs de dilatation sinusale en 2025 et a maintenu une part de 30,00 % grâce au remboursement codifié par CPT, à des programmes de formation chirurgicale matures et à l'adoption généralisée de la navigation améliorée par l'IA. Le système à payeur unique du Canada soutient un accès cohérent, tandis que les hôpitaux privés mexicains stimulent les volumes de procédures transfrontalières.

L'Europe suit avec un paysage de payeurs diversifié ; l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne mènent l'adoption dans le cadre de régimes d'assurance maladie nationaux qui reconnaissent le rapport coût-bénéfice des soins sinusaux mini-invasifs. La conformité au règlement européen sur les dispositifs médicaux introduit toutefois des délais susceptibles de ralentir le déploiement des implants biodégradables, affectant la croissance à court terme.

L'Asie-Pacifique affiche la trajectoire la plus rapide avec un CAGR de 9,43 %. Les réformes réglementaires chinoises rationalisent les approbations de dispositifs, et les projets pilotes de remboursement provinciaux améliorent l'accessibilité financière. La population vieillissante du Japon et sa préférence pour la technologie stimulent les ventes de plateformes premium, tandis que l'Inde se concentre sur des kits de dilatation rentables associés à des programmes de formation qui élargissent la couverture spécialisée. Combinés, ces facteurs devraient porter les revenus régionaux au-delà de ceux de l'Europe d'ici 2030, renforçant l'Asie-Pacifique comme principal contributeur incrémental à l'expansion du marché mondial des dispositifs de dilatation sinusale.

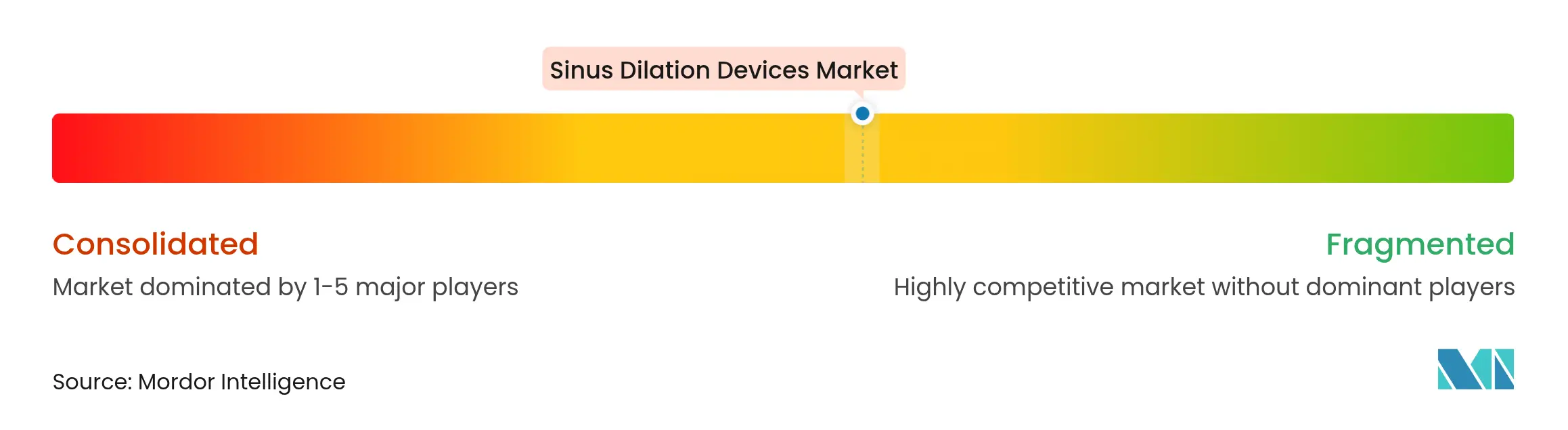

Paysage concurrentiel

Le marché des dispositifs de dilatation sinusale présente une consolidation modérée. En 2024, Integra LifeSciences a acquis Acclarent auprès de Johnson & Johnson pour 280 millions USD, ajoutant environ 1 milliard USD à son portefeuille ORL adressable. Medtronic a renforcé ses offres à élution médicamenteuse par l'acquisition d'Intersect ENT, tandis que Stryker a affiné son système XprESS pour améliorer le contrôle basé sur le chercheur lors de la dilatation.

Des acteurs de taille intermédiaire tels que Smith & Nephew, SinuSys et Meril Life Sciences poursuivent des niches différenciées incluant des ballonnets de taille pédiatrique et des kits optimisés en termes de coûts pour les marchés émergents. La navigation par IA reste une opportunité de marché inexploitée ; les entreprises qui associent des algorithmes logiciels à du matériel propriétaire anticipent des multiples de valorisation premium. La concurrence par les prix des fabricants OEM asiatiques nationaux met au défi les multinationales, les incitant à se tourner vers des contrats de service, des packages d'analyse de données et des programmes de formation chirurgicale conçus pour fidéliser les clients.

Les partenariats de fabrication sous marque blanche permettent aux nouveaux entrants régionaux de se positionner rapidement, mais la maîtrise réglementaire et la notoriété de la marque favorisent encore les acteurs établis sur les marchés à surveillance stricte. Des alliances stratégiques combinant logiciels de navigation, administration médicamenteuse et instrumentation jetable émergent comme la prochaine couche de différenciation concurrentielle.

Leaders du secteur des dispositifs de dilatation sinusale

Medtronic

Olympus Corporation

Smith & Nephew

Stryker Corporation

Meril Life Sciences Pvt. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Teleflex a accepté d'acquérir l'activité d'intervention vasculaire de BIOTRONIK pour 760 millions EUR, soulignant la consolidation dans les segments de dispositifs interventionnels.

- Avril 2024 : Integra LifeSciences a finalisé l'acquisition d'Acclarent pour 280 millions USD, élargissant son portefeuille de chirurgie sinusale.

- Mars 2024 : La FDA a approuvé le spray nasal XHANCE au propionate de fluticasone, premier médicament spécifiquement indiqué pour la rhinosinusite chronique.

- Septembre 2024 : Stryker a lancé un portefeuille MiniFESS amélioré qui augmente la flexibilité du ballonnet et réduit la durée de la procédure.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des dispositifs de dilatation sinusale comme le chiffre d'affaires mondial généré par les systèmes de dilatation sinusale par ballonnet à usage unique ou réutilisables, les stents à élution médicamenteuse, les dilatateurs portatifs, les endoscopes avec navigation et les accessoires essentiels qui élargissent physiquement les ostia des sinus paranasaux chez les patients atteints de rhinosinusite chronique.

Exclusion du périmètre : les décongestionnants pharmacologiques, les sprays de corticostéroïdes et tout traitement médicamenteux post-opératoire ne sont pas comptabilisés.

Aperçu de la segmentation

- Par produit

- Systèmes de dilatation sinusale par ballonnet

- Implants/stents sinusaux à élution médicamenteuse

- Instruments de dilatation portatifs

- Endoscopes et systèmes de navigation

- Accessoires et consommables

- Autres produits

- Par procédure

- Sinuplastie par ballonnet autonome

- Procédures hybrides ballonnet + FESS

- Par utilisateur final

- ��ô�辱�ٲ��ܳ�

- Cliniques ORL / spécialisées

- Centres de chirurgie ambulatoire

- Cabinets médicaux

- ��é�Dz��������

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des rhinologistes praticiens, des directeurs de centres de chirurgie ambulatoire et des responsables des achats en Amérique du Nord, en Europe et en Asie. Les discussions ont permis de clarifier les évolutions d'adoption entre les cabinets et les hôpitaux, les concessions de prix réalistes et les changements dans le mix procédural, affinant ainsi les coefficients du modèle et validant les hypothèses secondaires.

Recherche documentaire

Nous avons commencé par des registres cliniques accessibles au public, des volumes de procédures nationales provenant d'organismes tels que l'US HCUP et le NHS HES, des codes d'expédition douanière pour les cathéters à ballonnet et des estimations d'incidence issues de la base de données sur la charge mondiale des maladies. Les livres blancs des associations professionnelles de l'AAO-HNS, les revues ORL à comité de lecture et les dépôts 10-K des fabricants ont fourni des taux d'adoption et des prix de vente médians. Lorsque les données granulaires des entreprises étaient rares, des flux d'abonnement de D&B Hoovers, Dow Jones Factiva et Questel ont aidé à trianguler les signaux de revenus et les pipelines de brevets. Cette liste est illustrative ; de nombreuses autres sources ouvertes et payantes ont alimenté notre recherche documentaire.

Dimensionnement du marché et prévisions

Des constructions ascendantes des procédures annuelles par pays, multipliées par le prix de vente moyen et ajustées pour les facteurs de réutilisation, ont fourni la première estimation. Une vérification croisée descendante utilisant la prévalence de la sinusite chronique, les taux de pénétration chirurgicale et le taux d'utilisation des salles ORL a signalé les valeurs aberrantes, qui ont ensuite été réconciliées. Les variables clés comprennent : (1) la prévalence de la sinusite chronique pour 100 000 adultes, (2) la part de la sinuplastie par ballonnet dans l'ensemble des chirurgies endoscopiques fonctionnelles des sinus, (3) le ratio moyen de réutilisation des dispositifs, (4) l'érosion du prix de vente moyen due aux appels d'offres et (5) le pourcentage de transfert vers les soins ambulatoires. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios ; les tendances de prévalence et de prix de vente moyen guident le scénario de base, tandis que des scénarios d'adoption élevée et faible élicités par des experts encadrent l'incertitude.

Validation des données et cycle de mise à jour

Chaque itération passe par une révision par les pairs de deux analystes qui compare les résultats aux derniers dépôts réglementaires et aux revenus trimestriels des dispositifs. Les divergences significatives déclenchent une reprise de contact avec certains experts. Les rapports sont actualisés annuellement, et tout rappel majeur, révision de remboursement ou événement de fusion-acquisition entraîne une mise à jour intermédiaire avant la livraison au client.

Ancrage de crédibilité - Pourquoi notre référence pour les dispositifs de dilatation sinusale est solide

Les chiffres publiés varient car les entreprises choisissent des listes de dispositifs, des hypothèses de prix et des cadences d'actualisation différentes.

L'étendue du périmètre, les taux de change de l'année de base et la manière dont les instruments réutilisés sont dépréciés élargissent également les écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,24 milliards USD | ||

| 3,63 milliards USD | Consultance mondiale A | Inclut les implants médicamenteux nasaux et comptabilise les endoscopes diagnostiques, ce qui gonfle les totaux |

| 3,15 milliards USD | Revue professionnelle B | Applique des prix de vente moyens uniformes entre les régions et utilise les taux de change 2024 sans ajustement |

| 2,86 milliards USD | Éditeur sectoriel C | Exclut les procédures en cabinet médical et suppose une réutilisation des dispositifs supérieure de 10 % |

Malgré ces différences, la comparaison montre que la sélection rigoureuse du périmètre, la modélisation à double trajectoire et la cadence d'actualisation annuelle de Mordor offrent aux décideurs une référence équilibrée et transparente, traçable jusqu'à des variables claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des dispositifs de dilatation sinusale ?

Le marché des dispositifs de dilatation sinusale s'élève à 3,5 milliards USD en 2026 et devrait atteindre 5,15 milliards USD d'ici 2031.

À quel rythme le marché des dispositifs de dilatation sinusale croît-il ?

Le marché se développe à un taux de croissance annuel composé de 8,02 % sur la période de prévision (2026-2031).

Quel segment de produit connaît la croissance la plus rapide ?

Les logiciels de navigation et les systèmes pilotés par l'IA sont les produits à la croissance la plus rapide, enregistrant un CAGR de 11,23 % jusqu'en 2031.

Pourquoi les procédures de dispositifs de dilatation sinusale en cabinet gagnent-elles en popularité ?

Les cas en cabinet réduisent les frais d'établissement, évitent l'anesthésie générale et permettent une sortie le jour même tout en maintenant des résultats comparables aux procédures hospitalières.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait afficher un CAGR de 9,43 % jusqu'en 2031 en raison du développement des infrastructures de santé et de la prévalence croissante des maladies.

Quels sont les principaux freins à la croissance du marché ?

Les principaux freins comprennent les préoccupations en matière de sécurité péri-opératoire, la pénurie d'oto-rhino-laryngologistes formés dans les pays émergents, la pression sur les prix due aux dispositifs OEM à bas coût et l'incertitude réglementaire liée au règlement européen sur les dispositifs médicaux pour les implants biodégradables.

Dernière mise à jour de la page le: