Taille et part du marché mondial des systèmes de surveillance nerveuse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

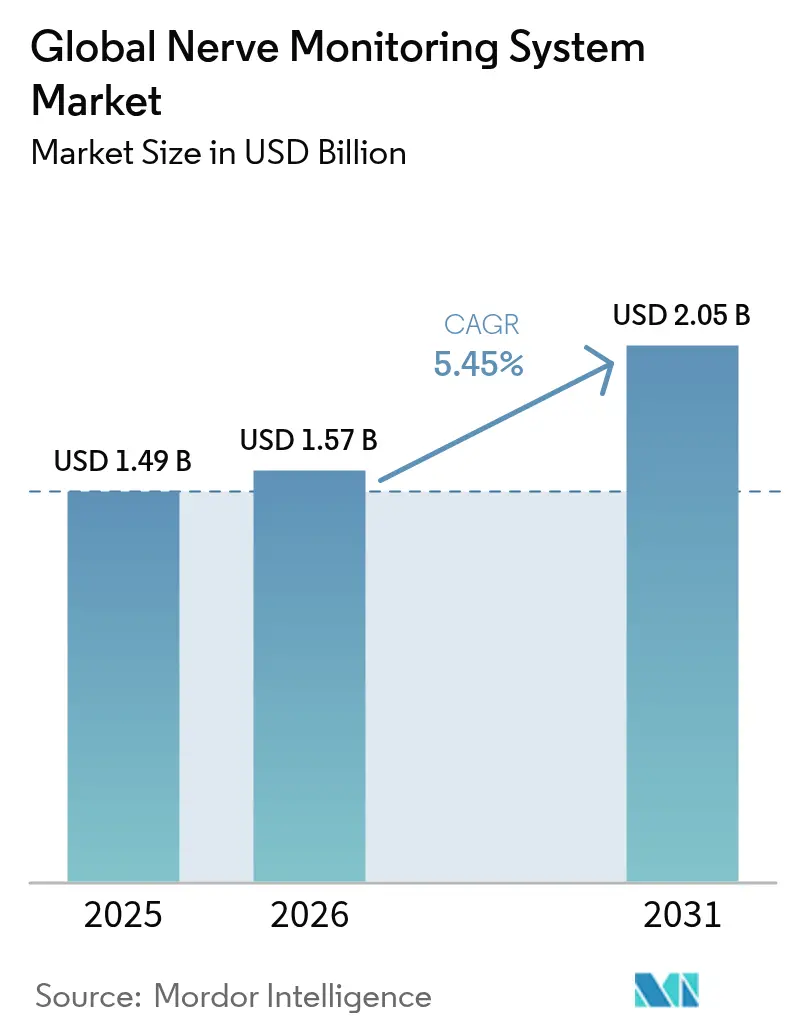

| Taille du Marché (2026) | 1.57 Milliards de dollars |

| Taille du Marché (2031) | 2.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des systèmes de surveillance nerveuse par ���ϲ�����

La taille du marché des systèmes de surveillance nerveuse devrait passer de 1,49 milliard USD en 2025 à 1,57 milliard USD en 2026 et devrait atteindre 2,05 milliards USD d'ici 2031, à un TCAC de 5,45 % sur la période 2026-2031. La complexité chirurgicale croissante, les réglementations obligatoires en matière de sécurité des patients et la convergence de l'intelligence artificielle avec la surveillance neurophysiologique en temps réel sont au cœur de cette expansion. Les hôpitaux intègrent la surveillance nerveuse peropératoire dans les protocoles rachidiens, neurochirurgicaux et ORL afin d'améliorer les résultats et de limiter l'exposition à la responsabilité. Les fournisseurs s'orientent vers des modèles de revenus axés sur les consommables qui tirent parti des électrodes et des sondes utilisées lors de chaque procédure. Simultanément, les services de surveillance à distance basés sur le cloud et l'analyse assistée par l'IA élargissent l'accès aux établissements ne disposant pas de neurophysiologistes à temps plein. La consolidation des systèmes de santé intensifie les négociations tarifaires, mais ouvre également la voie à d'importants contrats groupés pour les fournisseurs capables de proposer des solutions de bout en bout.

Principales conclusions du rapport

- Par catégorie de produits, les moniteurs nerveux ont représenté 45,32 % de la part du marché des systèmes de surveillance nerveuse en 2025 ; les électrodes de stimulation nerveuse et les sondes devraient progresser à un TCAC de 6,55 % d'ici 2031.

- Par technologie, l'électromyographie a représenté 38,92 % de la taille du marché des systèmes de surveillance nerveuse en 2025 et progresse à un TCAC de 6,95 % jusqu'en 2031.

- Par application, la neurochirurgie a représenté 30,74 % du marché des systèmes de surveillance nerveuse en 2025, tandis que la chirurgie de la colonne vertébrale devrait afficher la croissance la plus rapide, à un TCAC de 7,29 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les centres chirurgicaux ont détenu 64,41 % du marché des systèmes de surveillance nerveuse en 2025, tandis que les centres de chirurgie ambulatoire progressent à un TCAC de 7,63 % d'ici 2031.

- Par zone géographique, l'Amérique du Nord a maintenu 41,38 % des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 8,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de surveillance nerveuse

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide de l'EMG peropératoire en chirurgie rachidienne et neurochirurgie | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Augmentation des procédures de surveillance nerveuse ORL remboursées | +0.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance des résections oncologiques complexes nécessitant une SMNP | +0.9% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Consolidation hospitalière favorisant les achats groupés de dispositifs | +0.7% | Amérique du Nord principalement, extension vers l'Europe | Moyen terme (2 à 4 ans) |

| Analyse des signaux en temps réel assistée par l'IA | +0.6% | Mondial, adoption précoce dans les marchés axés sur la technologie | Long terme (≥ 4 ans) |

| Croissance des fournisseurs de services de SMNP à distance basés sur le cloud | +0.5% | Amérique du Nord et Europe, expansion conditionnelle à la réglementation | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Adoption rapide de l'EMG peropératoire en chirurgie rachidienne et neurochirurgie

L'électromyographie est devenue un standard dans les procédures complexes de la colonne vertébrale et du crâne, portée par les directives coréennes de 2020 qui classent l'EMG comme essentiel pour la préservation des voies motrices et font passer le taux d'adoption à plus de 85 % dans les cas de déformation rachidienne. Les protocoles multimodaux combinant l'EMG avec les potentiels évoqués somesthésiques et moteurs ont réduit les taux de faux négatifs à moins de 2 %, ce qui diminue le risque de faute professionnelle pour les chirurgiens et les établissements. Les plateformes robotiques s'appuient de plus en plus sur les données EMG pour la correction autonome de trajectoire, intégrant ainsi plus profondément la technologie dans les flux de travail chirurgicaux. La demande prévisible en électrodes et en sondes stabilise les revenus liés aux consommables et encourage les fournisseurs à améliorer les designs à usage unique. Les études cliniques en cours continuent de démontrer de meilleurs résultats neurologiques lorsque l'EMG est utilisé, ce qui renforce les décisions d'achat des hôpitaux et consolide le marché des systèmes de surveillance nerveuse.

Augmentation des procédures de surveillance nerveuse ORL remboursées

Les nouveaux codes CPT publiés par l'Académie américaine d'oto-rhino-laryngologie ont simplifié la facturation de la neurophysiologie peropératoire dans les chirurgies endocriniennes et des voies aériennes. La surveillance continue bénéficie désormais d'un remboursement plus élevé que les approches intermittentes, permettant aux prestataires de moderniser leurs équipements sans rogner leurs marges. Les tubes endotrachéaux spécialisés intégrant des électrodes réduisent le temps d'installation et améliorent la stabilité du signal, renforçant l'adhésion des chirurgiens. Les procédures thyroïdiennes adoptant la surveillance continue ont montré des taux inférieurs de lésion du nerf récurrent laryngé, ce qui se traduit par des économies mesurables pour les assureurs. La dynamique de remboursement attire de nouveaux fournisseurs dans le segment ORL et intensifie la concurrence pour les consommables spécifiques aux procédures au sein du marché des systèmes de surveillance nerveuse.

Croissance des résections oncologiques complexes nécessitant une surveillance neurophysiologique intraopératoire (SMNP)

La surveillance neurophysiologique intraopératoire pelvienne a réduit les dysfonctionnements urinaires postopératoires de 19 % à 8 % dans l'essai multicentrique NEUROS. Des protocoles fondés sur les preuves sont désormais imposés par les principaux centres oncologiques pour les cancers rectaux, prostatiques et de la tête et du cou. Les résections de tumeurs du plexus brachial avec surveillance multimodale ont préservé la fonction neurologique dans 94 % des cas au sein de cohortes de 36 patients. Ces indicateurs de succès justifient une tarification premium pour les moniteurs à canaux multiples et les électrodes jetables. L'intégration des données de surveillance avec la navigation peropératoire et l'imagerie par fluorescence accroît la complexité des procédures et consolide le marché des systèmes de surveillance nerveuse en tant que pierre angulaire de la chirurgie oncologique moderne.

Consolidation hospitalière favorisant les achats groupés de dispositifs

Les réseaux de prestation intégrés négocient des contrats pluriannuels couvrant les systèmes en capital, les électrodes et les accords de service, créant des engagements de volume qui favorisent les fournisseurs à portefeuille complet. La plateforme de gestion des flux de travail de USMON gère plus de 3 millions de dossiers patients et 6 milliards USD de sinistres annuellement, illustrant l'échelle que les entités consolidées peuvent imposer. Les achats groupés réduisent le prix unitaire des électrodes, mais lient les fournisseurs à des relations exclusives à long terme. Les fournisseurs capables de démontrer des gains en termes de résultats et un soutien à la conformité obtiennent le statut de fournisseur privilégié, renforçant la compétitivité du marché des systèmes de surveillance nerveuse auprès des plus grands systèmes de santé.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût en capital élevé et tarification des électrodes jetables | -0.9% | Mondial, particulièrement aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de neurophysiologistes certifiés | -1.1% | Amérique du Nord et Europe principalement | Moyen terme (2 à 4 ans) |

| Risques de latence du signal dans la surveillance à distance | -0.4% | Mondial, concentré dans les régions adoptant la télémédecine | Moyen terme (2 à 4 ans) |

| Vulnérabilités en matière de cybersécurité dans les salles d'opération connectées | -0.6% | Mondial, avec une préoccupation accrue en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Coût en capital élevé et tarification des électrodes jetables

Les consoles de surveillance complètes varient de 150 000 à 300 000 USD, un obstacle que les petits centres ambulatoires et les hôpitaux des marchés émergents peinent à surmonter. Les électrodes à usage unique ajoutent 200 à 500 USD par intervention chirurgicale, ce qui comprime les marges dans les environnements sensibles aux coûts. Bien que les modifications de codage de 2024 aient augmenté le remboursement de certaines procédures de neuromodulation, des lacunes subsistent pour de nombreuses indications[1]Source : ASRA Pain Medicine, « Modifications de la codification et du paiement pour les procédures de neuromodulation en 2024 », asra.com . Les modèles de location et les contrats de paiement à l'utilisation gagnent en popularité auprès des prestataires aux budgets contraints, mais les coûts initiaux restent un obstacle primaire à l'adoption qui freine l'expansion du marché des systèmes de surveillance nerveuse, notamment en dehors des économies à revenus élevés.

Pénurie de neurophysiologistes certifiés

Les programmes de formation produisent moins de 200 neurophysiologistes certifiés par an en Amérique du Nord, bien en dessous des projections de demande. Des enquêtes montrent que 70 % des chirurgiens préfèrent la supervision d'un neurologue ou d'un neurophysiologiste plutôt que de techniciens, mais les pénuries de personnel poussent les établissements à s'appuyer sur du personnel moins qualifié. Les universités développent des curricula menant à des certificats et des modules en ligne promettant des salaires de 70 000 à 99 000 USD pour les nouveaux entrants. Néanmoins, les longues exigences d'apprentissage de la spécialité retardent l'expansion des effectifs. Les pénuries de personnel limitent les volumes de procédures et freinent le marché des systèmes de surveillance nerveuse dans les régions où les solutions à distance ou l'aide à la décision par IA ne sont pas encore pleinement déployées.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les moniteurs sont en tête tandis que les consommables s'accélèrent

Le marché des systèmes de surveillance nerveuse a enregistré 45,32 % des revenus provenant des moniteurs nerveux en 2025, soulignant leur rôle d'investissements en capital fondamentaux pour les hôpitaux. Cependant, les électrodes de stimulation nerveuse et les sondes progressent à un TCAC de 6,55 %, signalant que les ventes récurrentes de consommables contribueront à une part croissante des bénéfices globaux. Les accessoires et autres consommables affichent la vélocité la plus rapide, car les politiques d'usage unique contribuent à éliminer les coûts de stérilisation et le risque de contamination croisée. La composition du produit évolue vers un modèle rasoir et lames qui stabilise les flux de trésorerie des fournisseurs et encourage l'innovation continue dans la conception des électrodes.

Les stratégies centrées sur les consommables atténuent également l'exposition à la responsabilité associée aux dispositifs en capital, mise en évidence par le rappel en 2024 d'un système de surveillance majeur lié à des blessures de patients. Les électrodes premium offrant des rapports signal/bruit plus élevés et intégrant le suivi RFID commandent des prix supérieurs à 500 USD par cas, compensant les marges plus faibles sur les dispositifs. À mesure que les systèmes de santé centralisent leurs achats, les fournisseurs proposant des contrats de service flexibles et le réapprovisionnement automatique gagnent un avantage concurrentiel. Ces développements renforcent la position des consommables en tant que moteurs de croissance essentiels au sein du marché des systèmes de surveillance nerveuse.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : la dominance de l'EMG stimule l'innovation

L'électromyographie a contribué à 38,92 % des revenus en 2025 et progresse à un TCAC de 6,95 %, reflétant sa polyvalence dans les applications rachidiennes, crâniennes et ORL. La compatibilité de l'EMG avec les plateformes d'IA accélère davantage son adoption, car l'apprentissage automatique améliore le rejet des artefacts et accélère les alertes. L'électroencéphalographie et la surveillance des potentiels évoqués restent essentielles dans les craniotomies éveillées et les corrections complexes de la scoliose, bien qu'elles occupent des tranches de revenus plus modestes. L'électrocorticographie demeure une niche principalement utilisée en chirurgie de l'épilepsie, mais commande des prix premium en raison d'une demande hautement spécialisée.

L'intégration de la surveillance multimodale est en hausse parmi les chirurgiens rachidiens japonais qui combinent l'EMG, les potentiels évoqués somesthésiques (PES) et les potentiels évoqués moteurs (PEM) pour renforcer la confiance chirurgicale. Les fournisseurs positionnent désormais leurs consoles comme des plateformes ouvertes acceptant de multiples modalités de signal et des logiciels tiers, pérennisant ainsi l'investissement des clients. Les solutions de chirurgie robotique nécessitent des boucles de rétroaction à la milliseconde, poussant les fournisseurs de technologie à affiner la latence et les capacités de fusion de données. Ces exigences maintiennent des dépenses élevées en R&D et maintiennent le marché des systèmes de surveillance nerveuse sur une trajectoire régulière d'amélioration technique incrémentale.

Par application : le dynamisme de la chirurgie rachidienne défie le leadership de la neurochirurgie

La neurochirurgie a représenté 30,74 % des revenus en 2025, mais la chirurgie de la colonne vertébrale est en passe de connaître l'expansion la plus rapide à un TCAC de 7,29 %, car le vieillissement des populations accroît la demande de procédures de correction des déformations et de fusion acn.kr. Les directives standardisées ont rendu la surveillance rachidienne systématique, ce qui augmente à son tour le volume de consommation d'électrodes. Les procédures ORL bénéficient d'un remboursement favorable, notamment pour les opérations thyroïdiennes et parathyroïdiennes où la surveillance continue prévient les lésions du nerf récurrent laryngé. Les résections oncologiques pelviennes et du plexus brachial continuent de stimuler l'utilisation de systèmes à canaux multiples permettant une cartographie fonctionnelle nuancée.

La diversification des applications répartit le risque de revenus et crée plusieurs points d'entrée pour les nouveaux fournisseurs spécialisés dans les accessoires spécifiques aux procédures. Les chirurgies assistées par robot en rachis, orthopédie et chirurgie des tissus mous nécessitent une intégration de surveillance plug-and-play, associant davantage la surveillance aux plateformes chirurgicales de nouvelle génération. À mesure que les preuves reliant la SMNP à la réduction des taux de complications augmentent, les payeurs et les hôpitaux intègrent la surveillance dans les indicateurs de qualité, augmentant la demande de base dans chaque segment chirurgical du marché des systèmes de surveillance nerveuse.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les centres ambulatoires défient la domination hospitalière

Les hôpitaux et les grands centres chirurgicaux ont représenté 64,41 % des revenus en 2025 grâce à leur préparation infrastructurelle et à leur capacité à gérer des chirurgies complexes. Les centres de chirurgie ambulatoire progressent à un TCAC de 7,63 %, car les procédures rachidiennes et ORL en ambulatoire migrent vers des environnements à moindre coût. Les cliniques spécialisées axées sur la gestion de la douleur et la chirurgie mini-invasive adoptent également des systèmes de surveillance compacts adaptés aux salles spécifiques aux procédures.

La supervision neurophysiologique à distance équilibre les chances en donnant aux petits établissements accès à une interprétation experte sans recruter de personnel à temps plein. Les consoles portables conçues pour une installation rapide et des flux de travail à écran tactile s'adressent aux équipes disposant d'une formation technique limitée. Les organisations d'achats groupés étendent les standards hospitaliers aux sites ambulatoires affiliés, favorisant l'uniformité dans le choix des équipements. Ces évolutions créent de nouvelles niches de demande tout en équilibrant la base de clientèle au sein du marché des systèmes de surveillance nerveuse.

Analyse géographique

L'Amérique du Nord a conservé 41,38 % des revenus en 2025, portée par un solide remboursement et la présence des principaux fabricants d'équipements. Les volumes chirurgicaux élevés dans les spécialités rachidiennes et ORL sous-tendent une consommation stable d'électrodes. La surveillance réglementaire de la cybersécurité dans les dispositifs de salle d'opération a poussé certains hôpitaux à se tourner vers des fournisseurs nationaux, une tendance qui remodèle les parts de marché des fournisseurs. Les pénuries de main-d'œuvre encouragent l'adoption rapide des réseaux de surveillance à distance et du soutien à la décision par IA, soutenant le renouvellement technologique dans le marché des systèmes de surveillance nerveuse de la région.

L'Asie-Pacifique devrait afficher un TCAC de 8,02 % jusqu'en 2031, le plus rapide au monde, car les pays investissent dans l'infrastructure chirurgicale et adoptent les protocoles procéduraux occidentaux. L'Administration nationale des produits médicaux de Chine a rationalisé les approbations de dispositifs en 2024, facilitant l'importation plus rapide de plateformes de surveillance english.nmpa.gov.cn. Le secteur des dispositifs médicaux en Inde, dont les prévisions tablent sur 50 milliards USD d'ici 2030, reste largement dépendant des importations, offrant aux fournisseurs multinationaux une marge de manœuvre substantielle. Le Japon démontre une adoption sophistiquée de la surveillance multimodale, intégrant l'analyse par IA et la robotique dans la chirurgie rachidienne de routine.

L'Europe affiche une expansion régulière ancrée dans des réglementations de sécurité harmonisées et des initiatives de soins transfrontaliers. La consolidation hospitalière favorise des contrats d'équipements groupés similaires à ceux de l'Amérique du Nord. Pendant ce temps, l'Amérique du Sud et le Moyen-Orient enregistrent une adoption croissante mais inégale en raison de contraintes de coûts persistantes. La télésurveillance atténue les pénuries locales de personnel, permettant aux hôpitaux plus petits de participer à des procédures avancées. Chacune de ces dynamiques régionales contribue au profil de croissance diversifié du marché des systèmes de surveillance nerveuse à l'échelle mondiale.

Paysage concurrentiel

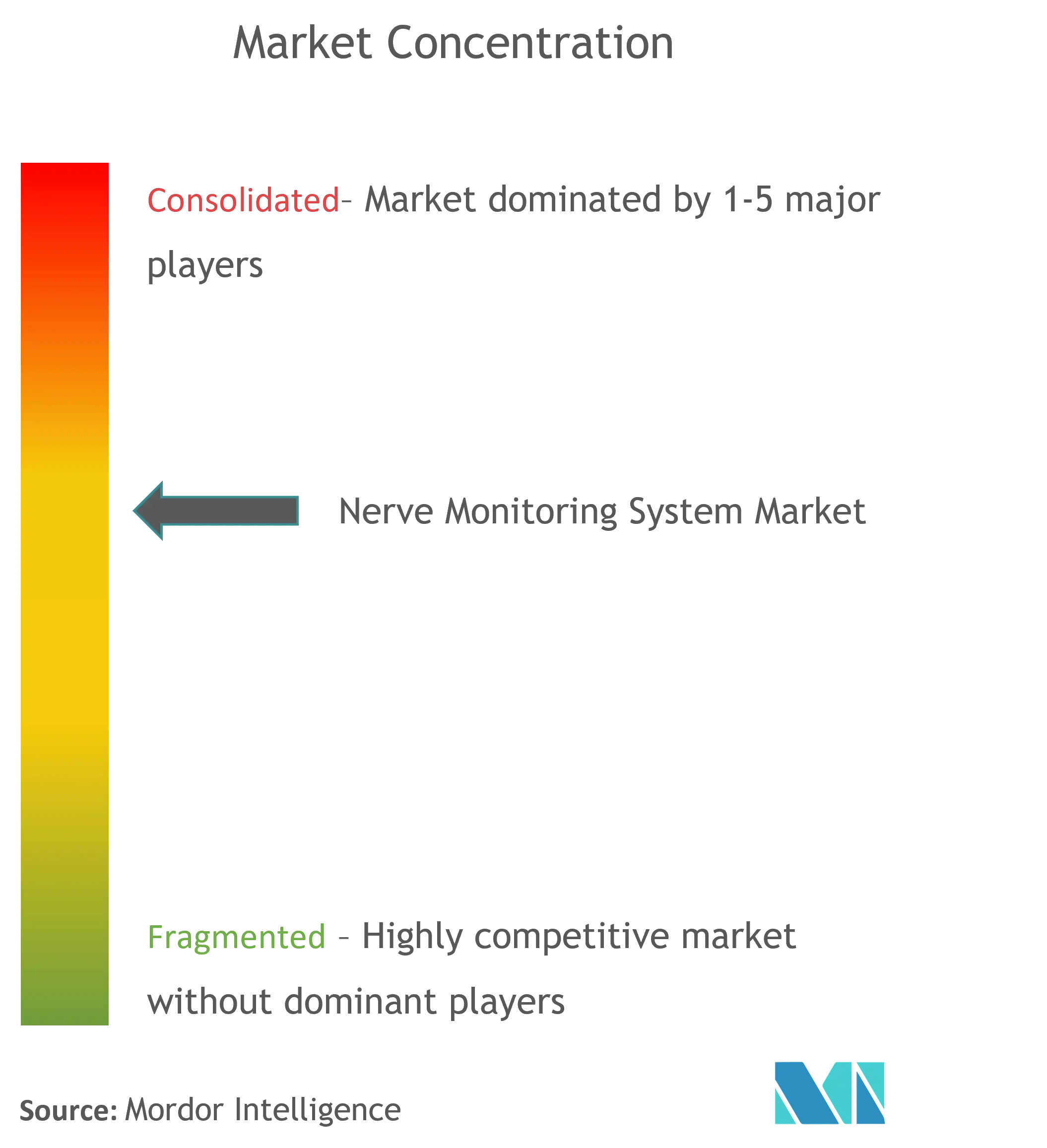

Le marché des systèmes de surveillance nerveuse est modérément concentré, les principaux fabricants s'appuyant sur de larges portefeuilles de brevets, une expérience réglementaire et des pipelines de preuves cliniques pour protéger leurs parts de marché. Des entreprises établies telles que Medtronic et Nihon Kohden associent leurs équipements à des électrodes propriétaires et à des contrats de service à long terme qui fidélisent leurs clients. Les fournisseurs de taille intermédiaire se différencient par la spécialisation, en se concentrant sur des applications de niche telles que les électrodes intracrâniennes ou les systèmes rachidiens pédiatriques. Les prestataires de services proposant la neurophysiologie à distance s'associent déjà aux fournisseurs de matériel pour offrir des garanties de résultats groupés, répondant aux exigences des systèmes de santé en matière de responsabilité et de maîtrise des coûts.

Les avantages d'échelle favorisent les fusions et acquisitions. L'acquisition de Nevro par Globus Medical pour 250 millions USD en février 2025 a élargi son empreinte en neuromodulation et offert un potentiel de vente croisée vers les clients de la surveillance. Nihon Kohden a acquis une participation majoritaire dans NeuroAdvanced pour approfondir son portefeuille d'électrodes et consolider sa distribution en Amérique du Nord[2]Source : Nihon Kohden Corporation, « Avis concernant l'acquisition de NeuroAdvanced », nihonkohden.com . Ces opérations reflètent une course pour détenir des consommables différenciés et des logiciels avancés d'analyse de signal, tous deux essentiels pour maintenir les marges dans un environnement où le matériel de base est de plus en plus banalisé.

Le leadership technologique repose désormais sur l'intégration d'algorithmes d'IA, de mesures de cybersécurité et d'une interopérabilité avec les plateformes de chirurgie robotique. Les fournisseurs incapables de démontrer des gains mesurables en termes de résultats risquent d'être exclus des contrats par les organisations d'achats groupés qui recherchent une valeur standardisée et fondée sur les données. À l'inverse, les entreprises qui intègrent l'analyse cloud et des capacités de service à distance se positionnent à l'avant-garde de l'évolution du marché des systèmes de surveillance nerveuse vers une prestation de soins connectée et axée sur les résultats.

Leaders mondiaux du secteur des systèmes de surveillance nerveuse

Medtronic

NuVasive, Inc.

Nihon Kohden

Natus Medical

Checkpoint Surgical Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Globus Medical a annoncé l'acquisition de Nevro Corp pour 250 millions USD, élargissant ainsi son portefeuille de neuromodulation.

- Février 2025 : Medtronic a lancé le système rachidien CD Horizon ModuLeX au sein de l'écosystème AiBLE.

Périmètre du rapport sur le marché mondial des systèmes de surveillance nerveuse

Selon le périmètre du rapport, les systèmes de surveillance nerveuse permettent aux chirurgiens d'identifier, de confirmer et de surveiller la fonction motrice des nerfs afin de contribuer à réduire le risque de lésion nerveuse lors de diverses procédures. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport présente la valeur (en millions USD) pour les segments ci-dessus.

| Moniteurs nerveux |

| Électrodes de stimulation nerveuse et sondes |

| Accessoires et consommables |

| Électromyographie (EMG) |

| Électroencéphalographie (EEG) |

| Potentiels évoqués (PE) |

| Électrocorticographie (ECoG) |

| Neurochirurgie |

| Chirurgie de la colonne vertébrale |

| Chirurgie ORL |

| Chirurgie cardiovasculaire et autres chirurgies |

| Hôpitaux et centres chirurgicaux |

| Centres de chirurgie ambulatoire |

| Cliniques spécialisées |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Moniteurs nerveux | |

| Électrodes de stimulation nerveuse et sondes | ||

| Accessoires et consommables | ||

| Par technologie | Électromyographie (EMG) | |

| Électroencéphalographie (EEG) | ||

| Potentiels évoqués (PE) | ||

| Électrocorticographie (ECoG) | ||

| Par application | Neurochirurgie | |

| Chirurgie de la colonne vertébrale | ||

| Chirurgie ORL | ||

| Chirurgie cardiovasculaire et autres chirurgies | ||

| Par utilisateur final | Hôpitaux et centres chirurgicaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques spécialisées | ||

| Par zone géographique | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial des systèmes de surveillance nerveuse ?

La taille du marché mondial des systèmes de surveillance nerveuse devrait atteindre 1,57 milliard USD en 2026 et croître à un TCAC de 5,45 % pour atteindre 2,05 milliards USD d'ici 2031.

Quel segment de produit génère les revenus les plus élevés ?

Les moniteurs nerveux représentent 45,32 % des revenus, en faisant la principale catégorie de produits.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'expansion de l'infrastructure chirurgicale, la simplification des voies réglementaires et l'augmentation des volumes de procédures génèrent un TCAC de 8,02 % dans la région.

Comment les technologies d'IA influencent-elles la surveillance peropératoire ?

Les plateformes d'IA améliorent l'analyse de la qualité du signal avec une précision supérieure à 95 %, réduisent les fausses alertes et permettent la maintenance prédictive basée sur le cloud.

Qu'est-ce qui limite l'adoption plus large des systèmes de surveillance nerveuse ?

Les coûts en capital élevés, les électrodes jetables coûteuses et la pénurie de neurophysiologistes certifiés restent les principaux obstacles.

Dernière mise à jour de la page le: