Taille et part du marché allemand des services bancaires en tant que service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

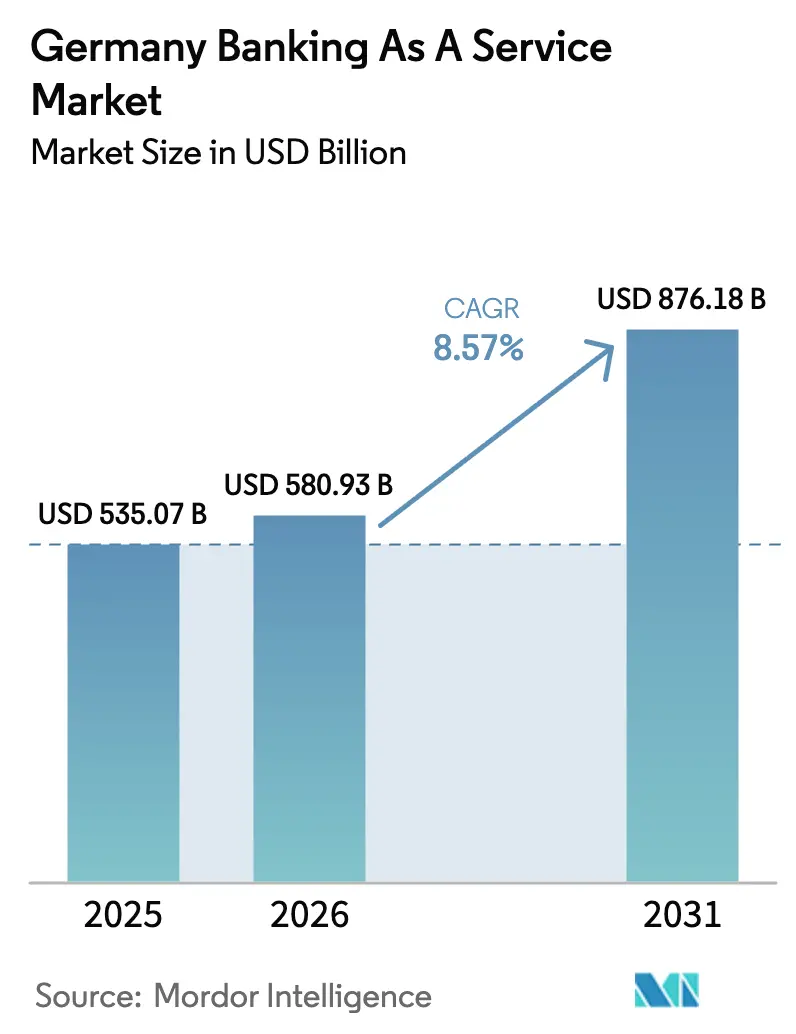

| Taille du marché de l'année de base (2025) | 535.07 Milliards de dollars |

| Taille du Marché (2026) | 580.93 Milliards de dollars |

| Taille du Marché (2031) | 876.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.57% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché allemand des services bancaires en tant que service par ���ϲ�����

La taille du marché allemand des services bancaires en tant que service est projetée à 535,07 milliards USD en 2025, 580,93 milliards USD en 2026, et devrait atteindre 876,18 milliards USD d'ici 2031, avec un TCAC de 8,57 % de 2026 à 2031.

La tendance haussière s'aligne sur l'ouverture impulsée par les politiques dans le cadre de la DSP2, la migration plus large des entreprises vers l'infrastructure cloud et l'adoption rapide de la finance intégrée sur les plateformes non bancaires qui distribuent des paiements, des prêts, des cartes et des portefeuilles via des API. L'examen opérationnel s'intensifie alors que la BaFin signale les risques de concentration et d'externalisation comme une priorité de surveillance pour 2026 à 2029, ce qui élève les exigences de résilience pour les fournisseurs de services bancaires en tant que service à grande échelle. Le règlement européen sur les paiements instantanés impose un règlement en 10 secondes pour les virements en euros à compter du 9 octobre 2025, ce qui comprime les fenêtres de traitement et remodèle les conceptions de plateformes pour la liquidité en temps réel, la réconciliation et la vérification des contrôles des bénéficiaires. Le règlement MiCAR est pleinement applicable depuis le 30 décembre 2024 et élargit les obligations de conservation et de conformité, poussant les plateformes de services bancaires en tant que service à prendre en charge les services sur crypto-actifs avec des contrôles opérationnels, informatiques et de protection des investisseurs rigoureux.

La trajectoire des services bancaires en tant que service en Allemagne bénéficie d'une forte adoption numérique, d'une solide collaboration entre banques et FinTechs, et d'une forte demande des PME pour des services financiers modulaires. L'adoption des FinTechs parmi les consommateurs allemands se situe au-dessus de la moyenne européenne, soutenue par des écosystèmes actifs de commerce électronique et de logiciels en tant que service qui intègrent des paiements, l'émission de cartes et des prêts pour des gains de conversion et de fidélisation.

Points clés du rapport

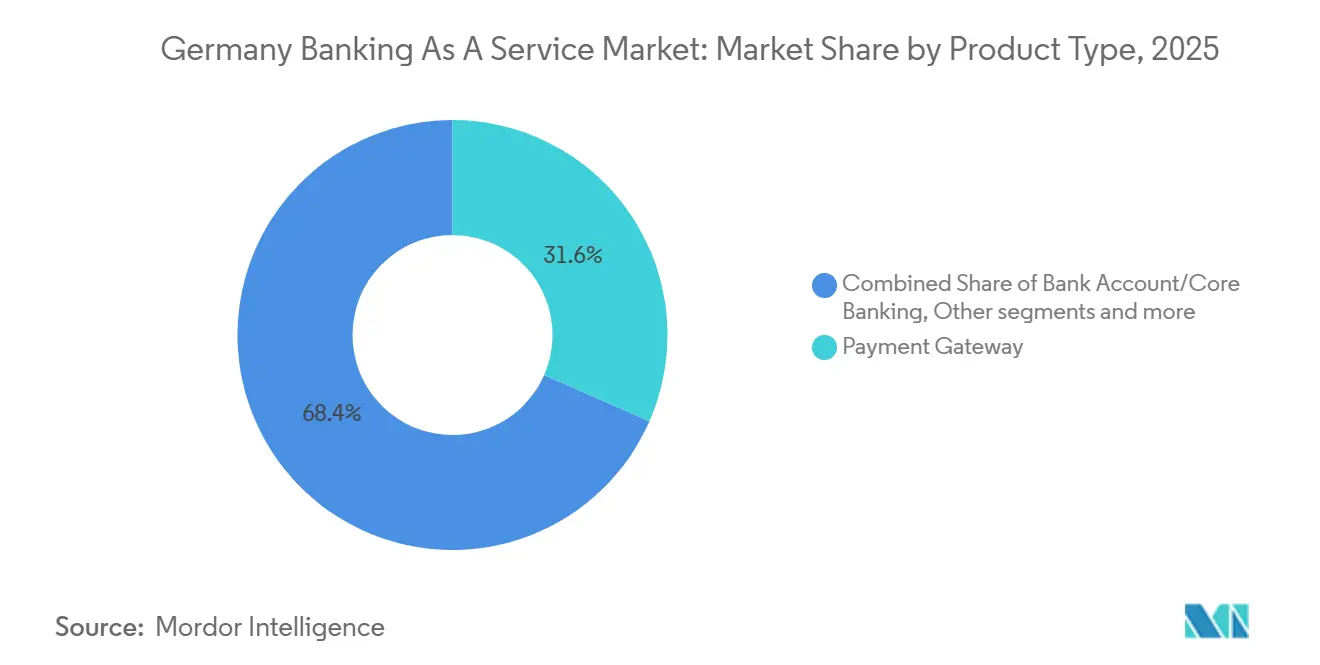

- Par type de produit, les passerelles de paiement ont dominé le marché allemand des services bancaires en tant que service avec une part de revenus de 31,56 % en 2025, tandis que les logiciels de finance intégrée devraient se développer à un TCAC de 12,34 % jusqu'en 2031, le rythme le plus rapide dans cette segmentation.

- Par taille d'entreprise, les grandes entreprises détenaient une part de 60,07 % du marché allemand des services bancaires en tant que service en 2025, tandis que les petites et moyennes entreprises devraient enregistrer un TCAC de 10,95 % jusqu'en 2031.

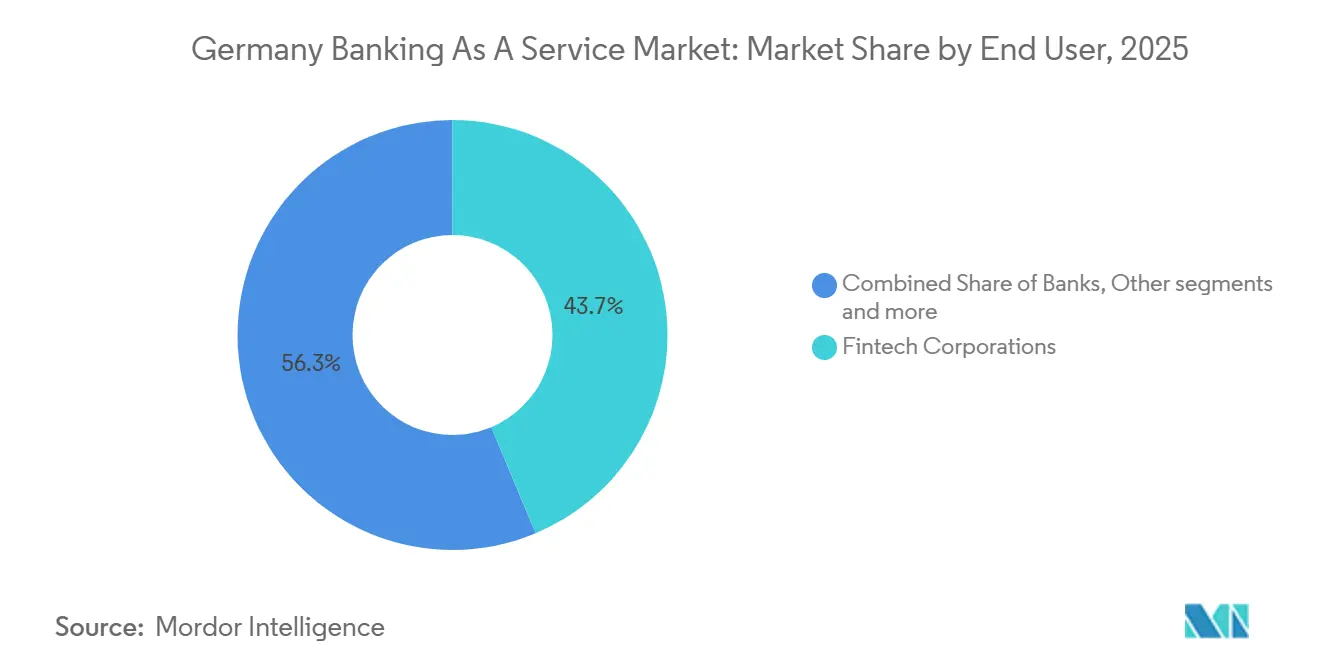

- Par utilisateur final, les sociétés FinTech représentaient une part de 43,67 % du marché allemand des services bancaires en tant que service en 2025 et devraient croître à un TCAC de 13,83 % jusqu'en 2031.

- Par composant, les solutions de plateforme et d'infrastructure représentaient 53,46 % du marché allemand des services bancaires en tant que service en 2025, tandis que les services devraient progresser à un TCAC de 14,86 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché allemand des services bancaires en tant que service

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de services bancaires numériques et de services financiers en ligne fluides | +1.8% | National, concentré dans les pôles urbains (Berlin, Munich, Francfort) | Court terme (≤ 2 ans) |

| Expansion des FinTechs et des modèles de finance intégrée | +2.1% | Mondial, avec des retombées de l'écosystème allemand du commerce électronique et des logiciels en tant que service | Moyen terme (2-4 ans) |

| Dynamique de l'open banking sous la DSP2 favorisant l'innovation par API | +1.5% | À l'échelle de l'UE, amplifiée en Allemagne en raison d'une forte application réglementaire | Moyen terme (2-4 ans) |

| Adoption croissante de l'infrastructure cloud | +1.9% | National, avec une plus forte traction dans les segments du Mittelstand | Moyen terme (2-4 ans) |

| Infrastructure numérique avancée et forte adoption technologique | +0.7% | National, concentré dans les principaux centres financiers | Court terme (≤ 2 ans) |

| Accent mis sur les expériences client personnalisées et axées sur les données | +0.6% | National, avec une adoption plus élevée dans le commerce de détail et le commerce électronique | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Demande croissante de services bancaires numériques

L'utilisation des services FinTech en Allemagne a atteint un niveau d'adoption de 75 %, dépassant la moyenne européenne de 64 %, tandis que les banques traditionnelles conservent la primauté des dépôts et que les FinTechs dominent les interfaces transactionnelles, ce qui crée ensemble un terrain fertile pour les intégrations modulaires de services bancaires en tant que service qui améliorent le délai de mise sur le marché et l'économie unitaire[1]Germany Trade & Invest, "FinTech en Allemagne," GTAI, gtai.de. Le règlement européen sur les paiements instantanés exige que tous les prestataires de services de paiement proposent des virements en euros réglés en 10 secondes, 24h/24 et 7j/7, à compter du 9 octobre 2025, ce qui oblige les plateformes de services bancaires en tant que service à mettre en œuvre une liquidité en temps réel, une vérification du bénéficiaire et une surveillance continue des risques. Le nouveau régime permet également aux établissements de paiement et de monnaie électronique de concurrencer plus directement le règlement instantané, réduisant l'avantage historique détenu par les banques sur les fenêtres de compensation et de réconciliation. L'utilisation de la banque en ligne dans l'UE a atteint 72 % des internautes en 2024, contre 56 % en 2014, créant une base comportementale stable pour les services numériques de bout en bout que les fournisseurs de services bancaires en tant que service peuvent modulariser et faire évoluer. Le marché allemand des services bancaires en tant que service intègre ces courbes d'adoption alors que les entreprises migrent leurs paiements et comptes pour répondre aux engagements en temps réel et aux normes d'expérience utilisateur plus élevées.

Expansion des FinTechs et des modèles de finance intégrée

L'Allemagne compte 3,6 millions de PME, représentant 99 % de toutes les entreprises, ce qui élargit la base adressable pour les paiements intégrés, la facturation et le fonds de roulement fournis via des plateformes partenaires qui ne cherchent pas de licences bancaires. Seulement 35 % des entreprises ont achevé des projets de numérisation ces dernières années, ce qui indique une demande non satisfaite pour des solutions activées par les services bancaires en tant que service qui compressent l'intégration et réduisent les barrières d'intégration pour les entreprises aux ressources limitées. Les dépenses globales de numérisation des PME allemandes ont atteint 31,9 milliards EUR en 2023 et ont augmenté de 54 % par rapport à 2019, ce qui s'aligne sur des investissements plus importants dans les API, les données et les architectures cloud qui regroupent souvent des modules de finance intégrée[2]KfW Research, "Rapport KfW sur la numérisation des PME 2024," KfW, kfw.de. Les deux tiers des revenus des FinTechs en Allemagne proviennent de modèles d'affaires B2B, renforçant le passage des offres directes aux consommateurs vers les services d'infrastructure et d'activation. Le marché allemand des services bancaires en tant que service est la couche opérationnelle derrière ce changement, permettant aux éditeurs de logiciels, aux places de marché et aux marchands d'intégrer des flux financiers conformes sans reconstructions complètes.

Dynamique de l'open banking sous la DSP2

La DSP2 continue de façonner les modèles de collaboration entre les banques traditionnelles et les FinTechs, mais la qualité des API et la réactivité des banques varient selon les marchés, ce qui affecte le débit d'innovation et la cohérence de l'accès aux données. L'Allemagne a maintenu une forte densité d'établissements agréés au sein de l'UE, avec une large disponibilité d'établissements de crédit et de prestataires de services de paiement permettant un mélange de modèles de partenariat et de modèles concurrentiels pour l'adoption des services bancaires en tant que service. Deutsche Bank a lancé Wero le 17 décembre 2025, intégrant un portefeuille numérique de l'Initiative européenne de paiement dans son application mobile pour fournir une alternative souveraine aux écosystèmes de portefeuilles non européens et pour ajouter des fonctionnalités de paiement entre particuliers. ClearBank a obtenu une licence bancaire européenne en juillet 2024 et a intégré la FinTech allemande Raisin avant la fin de l'année, montrant comment les passeports réglementaires canalisent la concurrence transfrontalière en matière d'infrastructure vers l'Allemagne. Le plan à court terme de l'Eurosystème visant à relier les plateformes de technologie des registres distribués aux services TARGET d'ici la fin du T3 2026 via un modèle de passerelle connu sous le nom de Pontes crée des voies de règlement en monnaie de banque centrale qui pourraient réduire la dépendance aux stablecoins privés pour les flux institutionnels.

Adoption croissante de l'infrastructure cloud

La BaFin souligne les risques découlant de la concentration de l'externalisation informatique comme un axe de surveillance, indiquant que la dépendance au cloud sera examinée en matière de résilience, de continuité et de dépendances multi-clients dans les arrangements de services bancaires en tant que service. Trois fournisseurs américains représentent près de 70 % du marché européen du cloud, et les fournisseurs allemands ont de faibles parts, ce qui soulève des préoccupations en matière de souveraineté et de dépendances opérationnelles à mesure que les volumes de transactions des services bancaires en tant que service augmentent. Les performances de l'informatique en nuage en Allemagne ont fortement progressé, les indicateurs de 2025 signalant une nette amélioration par rapport à 2024 et des gains à long terme depuis 2018, ce qui soutient la migration vers des piles de services bancaires de base et de paiements natives du cloud. Solaris a sélectionné ACI Connetic en septembre 2025 pour consolider les paiements SEPA Instant sur une architecture native du cloud, un exemple de mise à l'échelle horizontale pour répondre à la charge de paiements instantanés à venir. Les contraintes de crédit des PME restent élevées, ce qui sous-tend la demande de souscription activée par les services bancaires en tant que service qui utilise des données transactionnelles pour des décisions plus rapides tout en maintenant la conformité et les contrôles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Environnement réglementaire strict et conformité à la DSP2 | -1.2% | National, avec des retombées sur le passeportage au sein de l'UE | Long terme (≥ 4 ans) |

| Protection des données et exigences de confidentialité imposées par le RGPD | -0.9% | À l'échelle de l'UE, amplifiée en Allemagne | Moyen terme (2-4 ans) |

| Complexité de l'intégration des systèmes avec l'informatique héritée | -0.6% | National, piles technologiques plus anciennes | Moyen terme (2-4 ans) |

| Concurrence intense des banques et des FinTechs bien financées | -0.5% | National et transfrontalier au sein de l'UE | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Environnement réglementaire strict, incluant la supervision de la BaFin et la conformité à la DSP2

La BaFin a raccourci le délai d'autorisation formelle à six mois à compter d'une demande complète, mais les candidats doivent toujours présenter un modèle d'affaires viable, un capital initial minimum d'au moins 5 millions EUR pour les établissements de dépôt et de prêt, et une direction compétente et honorable, ce qui relève les seuils d'entrée pour les nouveaux fournisseurs. Le règlement MiCAR s'applique pleinement depuis le 30 décembre 2024, exigeant que les prestataires de services sur crypto-actifs démontrent une gouvernance robuste, une résilience informatique alignée sur le règlement DORA et des normes de protection des investisseurs, entraînant des autorisations parallèles pour les plateformes de services bancaires en tant que service qui ajoutent des modules d'actifs numériques. Les superviseurs font face à des délais légaux stricts pour les demandes MiCAR, et les soumissions incomplètes ou incohérentes doivent être rejetées, ce qui élève les coûts de préparation juridique et technique[3]BaFin, "Activités bancaires," BaFin, bafin.de. L'accent mis par la BaFin sur la résilience opérationnelle, y compris les risques de concentration et les interdépendances transfrontalières entre prestataires de services, élargit les exigences de cartographie et de surveillance pour les opérateurs de services bancaires en tant que service ayant des empreintes multi-clients. Le règlement sur les paiements instantanés exige des services de vérification du bénéficiaire sans frais supplémentaires à compter du 9 octobre 2025, de sorte que les plateformes doivent absorber les coûts de mise en œuvre dans leurs modèles opérationnels.

Renforcement des exigences en matière de protection des données et de confidentialité dans le cadre du RGPD

Les transactions de paiement frauduleuses dans l'Espace économique européen ont atteint 4,2 milliards EUR en 2024, soit une hausse de 17 % par rapport à 2023, même si les taux de fraude globaux sont restés proches de 0,002 % de la valeur des transactions, ce qui oblige les fournisseurs de services bancaires en tant que service à équilibrer une expérience utilisateur sans friction avec des mandats d'authentification forte. La fraude aux virements a représenté 2,5 milliards EUR de pertes en 2024, les utilisateurs de services de paiement supportant 85 % en raison de l'ingénierie sociale, ce qui élève les attentes en matière de vérification d'identité et d'analyse comportementale. La BaFin a intensifié la supervision en matière de lutte contre le blanchiment d'argent en 2025 et a augmenté les inspections sur place, ce qui se traduit par des dépenses de conformité et de technologie plus élevées pour les plateformes effectuant des intégrations et une surveillance à volume élevé. La fraude aux paiements par carte était 17 fois plus élevée lorsque la contrepartie se trouvait en dehors de l'Espace économique européen, ajoutant des complexités transfrontalières pour les fournisseurs de services bancaires en tant que service desservant des clients internationaux. Le passage aux paiements instantanés réduit les fenêtres de surveillance de jours à secondes, poussant les investissements dans l'analyse en continu, le réentraînement des modèles et les alertes en temps réel afin que les plateformes de services bancaires en tant que service puissent atténuer les pertes tout en préservant l'expérience utilisateur.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les logiciels de finance intégrée connaissent l'expansion la plus rapide

Les passerelles de paiement détenaient une part de 31,56 % en 2025 dans la segmentation par type de produit, tandis que les logiciels de finance intégrée devraient se développer à un TCAC de 12,34 % jusqu'en 2031, signalant un changement de composition soutenu alors que les marchands et les plateformes de logiciels en tant que service intègrent les paiements et le crédit dans les parcours utilisateurs. Le traitement des paiements fait face à une compression des marges alors que le règlement instantané devient une exigence de base, ce qui renforce l'attrait des modules à plus haute valeur ajoutée dans les domaines du prêt, de l'assurance et des fonctionnalités de gestion de patrimoine pouvant être orchestrés via des API. Les solutions de compte bancaire et de services bancaires de base continuent de constituer la couche de grand livre et de conformité fondamentale pour l'émission de comptes et la production de rapports, bien que leur croissance soit tempérée par une forte concurrence et des attentes prudentielles strictes en matière de capital et de gouvernance. Le marché allemand des services bancaires en tant que service bénéficie de l'échelle des transactions par carte et par compte, ce qui permet aux fournisseurs de proposer des modules d'analyse, de réconciliation et de lutte contre la fraude en complément des rails de base.

La comparaison de la dynamique de numérisation des entreprises allemandes avec les perspectives 2026-2031 suggère une adoption plus forte de la finance intégrée à mesure que les cadres de responsabilité arrivent à maturité et que les normes API s'harmonisent, rendant l'intégration plus prévisible pour les équipes d'entreprise. Les canaux de distribution s'élargissent à mesure que le déploiement de Wero par l'Initiative européenne de paiement place un portefeuille appartenant à une banque dans les flux des consommateurs, qui peut être proposé en marque blanche ou intégré aux expériences marchandes au fil du temps. Les transactions par carte dans la zone euro ont atteint 44,3 milliards au second semestre 2024, en hausse de 11,3 % en glissement annuel, renforçant l'argument d'échelle pour l'émission modulaire de cartes et les identifiants tokenisés. La pleine applicabilité du règlement MiCAR accroît la demande de conservation conforme et de surveillance des transactions sur jetons au sein des piles de passerelles et de portefeuilles, élargissant la portée fonctionnelle des catégories de produits sur le marché allemand des services bancaires en tant que service.

Par taille d'entreprise : la croissance du segment des PME dépasse l'adoption par les grandes entreprises

Les grandes entreprises détenaient une part de 60,07 % en 2025 en raison de budgets plus importants et d'une capacité d'intégration sur mesure, tandis que les PME devraient croître à un TCAC de 10,95 % jusqu'en 2031, reflétant à la fois la baisse des coûts d'intégration et un besoin plus aigu d'intégration automatisée qui compresse le délai de trésorerie. La taille du marché allemand des services bancaires en tant que service allouée aux solutions ciblant les PME est appelée à se développer à mesure que les contraintes de crédit et les mandats de paiement en temps réel orientent les entreprises vers des API de paiement, de facturation et de fonds de roulement pré-intégrées. Les 3,6 millions de PME allemandes représentent 99 % des entreprises, mais seulement 35 % font état d'une numérisation récemment achevée, ce qui implique un espace blanc considérable pour les suites de services bancaires en tant que service clés en main plus légères à adopter.

Les grandes entreprises mettent l'accent sur la trésorerie, les flux transfrontaliers et les programmes de cartes d'entreprise, avec des projets pilotes précoces pour le règlement basé sur la chaîne de blocs complétant les rails traditionnels[4]Banque centrale européenne, "Statistiques de paiement : second semestre 2024," Banque centrale européenne, ecb.europa.eu. Les PME valorisent la couverture par une seule API de l'acceptation des paiements, de la facturation et du financement du cycle de trésorerie, réduisant la charge sur les équipes informatiques réduites tout en augmentant la vitesse d'intégration. L'attention des investisseurs en 2025 a favorisé les catégories d'infrastructure et d'activation par rapport aux marques grand public, ce qui est cohérent avec l'Allemagne attirant 1,0 milliard USD d'investissements FinTech dans le cadre de 149 transactions et se classant troisième en Europe. À mesure que l'adoption quitte la cohorte des premiers adoptants, le secteur allemand des services bancaires en tant que service standardisera probablement les voies d'intégration et de conformité pour réduire les coûts de changement des PME tout en répondant aux attentes de résilience de la BaFin.

Par utilisateur final : les sociétés FinTech stimulent la vitesse d'adoption

Les sociétés FinTech détenaient une part de 43,67 % en 2025 et devraient se développer à un TCAC de 13,83 % jusqu'en 2031, reflétant leur dépendance aux composants bancaires modulaires pour accélérer les déploiements dans les domaines des paiements, des comptes, des cartes et des portefeuilles. Les banques utilisent de plus en plus les services bancaires en tant que service pour l'externalisation non essentielle telle que l'émission de cartes et le règlement des opérations de change, bien que les architectures héritées et les contraintes de gestion du changement puissent ralentir les programmes par rapport aux délais des FinTechs. Les utilisateurs finaux non bancaires, notamment les plateformes de commerce électronique et de logiciels en tant que service, intègrent des fonctionnalités financières pour monétiser les points de contact clients et créer des flux de revenus récurrents.

L'Allemagne a attiré 1,0 milliard USD d'investissements FinTech dans le cadre de 149 transactions en 2025, avec une part plus importante dirigée vers l'infrastructure et l'activation, ce qui valide la thèse de la plateforme de services bancaires en tant que service. Solaris a levé 140 millions EUR en février 2025 pour soutenir la transformation opérationnelle et l'intégration, soulignant l'accès continu au capital pour les fournisseurs de plateformes réglementées desservant la demande des FinTechs. ClearBank a intégré plusieurs clients européens après avoir obtenu une licence européenne en juillet 2024, démontrant que les services bancaires en tant que service transfrontaliers peuvent évoluer rapidement une fois l'autorisation obtenue. Les deux tiers des revenus des FinTechs allemandes sont B2B, ce qui renforce le rôle des API de services bancaires en tant que service pour permettre des pivots plus rapides et des extensions de produits pour les clients. La part du marché allemand des services bancaires en tant que service détenue par les banques reste importante dans les services spécialisés tels que la liquidité et la production de rapports réglementaires, mais les FinTechs absorbent les changements de plateforme plus rapidement en raison de cultures de livraison agiles.

Par composant : la couche de services émerge comme un flux de revenus à croissance plus rapide

Les solutions de plateforme et d'infrastructure représentaient 53,46 % de la part du marché allemand des services bancaires en tant que service en 2025 dans les domaines de la fourniture de comptes, des rails de paiement et des grands livres, tandis que les services couvrant la conformité, la connaissance du client et la détection de la fraude devraient se développer à un TCAC de 14,86 % jusqu'en 2031, dépassant les plateformes à mesure que la complexité réglementaire s'approfondit. Cet écart reflète la monétisation croissante des modules de conformité, car les actions coercitives et les inspections en matière de lutte contre le blanchiment d'argent élèvent la barre en matière de conduite, de divulgations et de contrôles opérationnels. La taille du marché allemand des services bancaires en tant que service liée aux services devrait bénéficier des contrôles de fraude en temps réel et des mandats de vérification qui comportent de faibles exigences de latence dans le cadre des paiements instantanés.

Les fournisseurs de plateformes continuent de regrouper des services pour protéger les marges et réduire le taux d'attrition, comme le montre la sélection d'ACI Connetic par Solaris pour SEPA Instant sur une pile native du cloud en septembre 2025. Les services de prévention de la fraude commandent des prix premium car la manipulation des payeurs représentait 74 % des pertes liées à la fraude aux virements en 2024, ce qui accroît la demande d'analyse comportementale et de notation en temps réel. La conformité au règlement MiCAR élargit la portée des modules de services standard pour couvrir la conservation des actifs numériques, la gestion des portefeuilles et la surveillance des transactions sur jetons pour les produits réglementés. Les fournisseurs font face à des attentes de résilience plus élevées sur les empreintes multi-clients, qui nécessitent une disponibilité de niveau entreprise, une réponse aux incidents et une supervision des tiers.

Analyse géographique

L'Allemagne ancre le paysage européen des services bancaires en tant que service avec une base institutionnelle dense, des écosystèmes FinTech actifs et une forte adoption numérique, même si les cultures bancaires conservatrices et les API hétérogènes ralentissent certaines intégrations par rapport aux homologues nordiques et britanniques. Plusieurs pôles, notamment Berlin, Munich et Francfort, accueillent des fournisseurs de plateformes qui étendent les rails de services bancaires de base et de paiements aux FinTechs, aux marchands et aux éditeurs de logiciels. Le marché allemand des services bancaires en tant que service bénéficie d'une base de technologies de l'information et de la communication qui contribue fortement à la production nationale et soutient la capacité d'intégration des systèmes pour les déploiements d'entreprise complexes.

Les programmes publics et les initiatives réglementaires se concentrent de plus en plus sur la souveraineté numérique et la résilience, façonnant les choix de données et d'infrastructure pour la mise à l'échelle des services bancaires en tant que service. La numérisation des PME continue de se développer avec des dépenses plus élevées et une adoption plus large des outils parmi les grandes PME, tandis que les micro-entreprises restent moins bien desservies, créant une marge pour des offres groupées de services bancaires en tant que service à faible friction couvrant les paiements, la facturation et le crédit. Le marché allemand des services bancaires en tant que service est en outre catalysé par les règles sur les paiements instantanés qui standardisent les vitesses de règlement et les obligations de vérification, alignant les attentes des marchands et des consommateurs sur la conception de services en temps réel.

Les performances en matière d'innovation restent solides à l'échelle européenne, bien que les indicateurs de numérisation soient en retrait par rapport aux leaders de l'UE, ce qui positionne l'Allemagne comme un marché d'échelle où les suites de services bancaires en tant que service pré-intégrées peuvent accélérer l'adoption. Les tendances du capital-risque en 2025 penchent vers des fournisseurs d'infrastructure et d'activation à stade avancé avec une traction de revenus, ce qui soutient les plateformes de services bancaires en tant que service capables de démontrer leur conformité et leur fiabilité à grande échelle. Le marché allemand des services bancaires en tant que service continue d'attirer des concurrents transfrontaliers via le passeportage européen, ce qui élève la norme en matière de disponibilité, de support et d'outillage d'intégration pour les fournisseurs nationaux.

Paysage concurrentiel

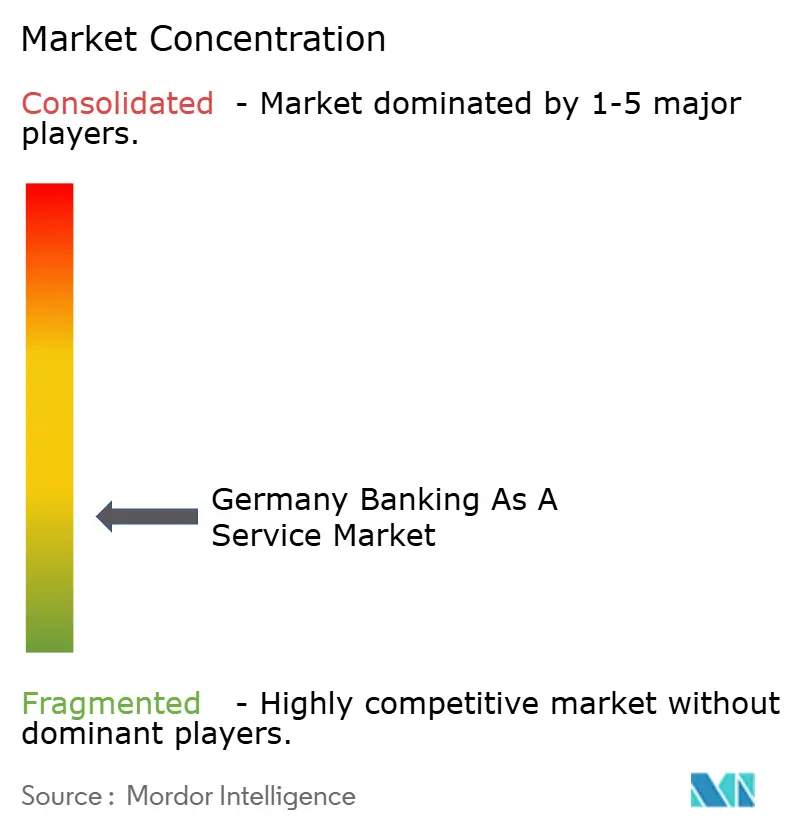

Le marché allemand des services bancaires en tant que service présente une fragmentation modérée, aucune plateforme unique ne détenant une part dominante et un champ encombré de banques, d'établissements de paiement agréés et de plateformes non bancaires en concurrence sur des modules qui se chevauchent. L'intensité concurrentielle augmente à mesure que le règlement MiCAR clarifie les limites des services sur actifs numériques et que la BaFin affine ses priorités en matière de qualité d'autorisation, de supervision de l'externalisation et de résilience opérationnelle pour les prestataires de services multi-clients. Solaris a obtenu 140 millions EUR en février 2025 et a achevé une transition de direction en décembre 2025 après une restructuration, signalant l'intérêt continu des investisseurs pour les fournisseurs de plateformes réglementées capables de renforcer leurs opérations. Mambu continue d'étendre une empreinte de services bancaires de base axée sur les API avec des partenaires européens, reflétant la demande de noyaux natifs du cloud capables de soutenir des cycles de produits rapides et des rapports réglementaires.

Les banques élargissent leurs offres en marque blanche et collaborent sur des piles de paiement souveraines, comme le montre le lancement du portefeuille Wero par Deutsche Bank et sa première transaction blockchain transfrontalière libellée en euros avec DBS, illustrant des stratégies de règlement multi-rails pour les institutions. ClearBank utilise le passeportage européen pour ajouter des clients, notamment Raisin, apportant une nouvelle concurrence dans la compensation en temps réel, la sauvegarde et les comptes pour les FinTechs allemandes. Banking Circle étend les rails de paiement transfrontalier, de change et de collecte pour les places de marché et les prestataires de services de paiement, avec des mises à jour de l'entreprise en 2025 soulignant un accès et une connectivité plus larges vers l'Europe et l'Asie.

Les modèles stratégiques sont partagés entre les plateformes de services bancaires en tant que service pures qui standardisent les API horizontales et les banques traditionnelles qui monétisent les licences existantes via des offres verticales en marque blanche. Les premières peuvent évoluer plus rapidement mais font face à des pressions sur les prix et la conformité à mesure que les composants se banalisent, tandis que les secondes sécurisent souvent des revenus plus élevés par client mais sont contraintes par des systèmes hérités et des cycles de changement plus longs. L'émission d'obligations numériques et les projets pilotes de règlement sur technologie des registres distribués par des institutions de premier plan comme KfW et Deutsche Bank montrent comment la numérisation des marchés de capitaux crée des adjacences pour la conservation, les dépôts tokenisés et les paiements programmables. L'adoption de l'intelligence artificielle parmi les entreprises allemandes a atteint 19,8 % en 2024, soit une augmentation annuelle de 71 %, soulignant la valeur concurrentielle de l'apprentissage automatique pour la prise de décision en matière de crédit, la détection de la fraude et les services de réconciliation sur le marché allemand des services bancaires en tant que service.

Leaders du secteur allemand des services bancaires en tant que service

Deutsche Bank

Commerzbank

KFW Bankgruppe

DZ Bank

HypoVereinsbank

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : DZ BANK a reçu l'autorisation MiCAR de la BaFin pour sa plateforme de cryptomonnaies meinKrypto, permettant aux Volksbanken et Raiffeisenbanken de proposer le trading de Bitcoin, Ethereum, Litecoin et Cardano via l'application VR Banking, marquant une avancée significative du réseau bancaire coopératif allemand dans les actifs numériques.

- Décembre 2025 : Deutsche Bank et Postbank ont lancé Wero, un portefeuille numérique de l'Initiative européenne de paiement, intégrant des fonctionnalités de paiement entre particuliers dans leurs applications de banque mobile comme alternative souveraine aux fournisseurs non européens, avec une expansion future prévue pour les paiements entre particuliers et entreprises et les transactions en magasin basées sur les codes QR.

- Novembre 2025 : Banking Circle a annoncé une collaboration avec JD Fintech pour fournir des paiements en temps réel, des changes et une infrastructure de collecte pour les places de marché pour les marchands mondiaux, étendant ses opérations de succursale allemande pour desservir les prestataires de services de paiement asiatiques qui s'étendent sur les marchés européens.

- Août 2025 : KfW a émis une obligation numérique de 50 millions EUR en tant que titre cryptographique en vertu de la loi allemande sur les titres électroniques, utilisant la solution Trigger de la Deutsche Bundesbank pour réaliser un règlement livraison contre paiement en monnaie de banque centrale en un jour, faisant progresser la numérisation de l'infrastructure des marchés de capitaux.

Périmètre du rapport sur le marché allemand des services bancaires en tant que service

Les services bancaires en tant que service décrivent un écosystème dans lequel des établissements financiers agréés fournissent aux entreprises non bancaires l'accès à leurs services, généralement via des API. Ce marché en croissance s'appuie sur les services bancaires en tant que service pour distribuer ses produits. Le rapport offre une analyse complète du marché allemand des services bancaires en tant que service, incluant une évaluation des tendances émergentes du marché par segments, les changements significatifs dans la dynamique du marché, les acteurs clés du marché, les perspectives du marché et la vue d'ensemble du marché.

Le marché allemand des services bancaires en tant que service est segmenté par composant, type, taille d'entreprise et utilisateur final. Par composant, le marché est sous-segmenté en service de plateforme. Par type, le marché est sous-segmenté en services bancaires en tant que service basés sur les API et en services bancaires en tant que service basés sur le cloud. Par taille d'entreprise, le marché est sous-segmenté en grandes entreprises et en petites et moyennes entreprises. Par utilisateur final, le marché est sous-segmenté en banques, sociétés FinTech/établissements financiers non bancaires et autres utilisateurs finaux. Le rapport propose la taille du marché et les prévisions pour le marché allemand des services bancaires en tant que service en valeur (USD) pour tous les segments ci-dessus.

.

| Passerelle de paiement |

| Compte bancaire/services bancaires de base |

| Services de prêt et de crédit |

| Logiciels de finance intégrée |

| Autres types de produits |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Banques |

| Sociétés FinTech |

| Autres utilisateurs finaux |

| Plateforme / Infrastructure |

| Services (conformité, connaissance du client, lutte contre la fraude, etc.) |

| Par type de produit | Passerelle de paiement |

| Compte bancaire/services bancaires de base | |

| Services de prêt et de crédit | |

| Logiciels de finance intégrée | |

| Autres types de produits | |

| Par taille d'entreprise | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Par utilisateur final | Banques |

| Sociétés FinTech | |

| Autres utilisateurs finaux | |

| Par composant | Plateforme / Infrastructure |

| Services (conformité, connaissance du client, lutte contre la fraude, etc.) |

Questions clés auxquelles le rapport répond

Quelle est la taille projetée et le taux de croissance du marché allemand des services bancaires en tant que service d'ici 2031 ?

La taille du marché allemand des services bancaires en tant que service est de 580,93 milliards USD en 2026 et devrait atteindre 876,18 milliards USD d'ici 2031 à un TCAC de 8,57 %.

Quelle catégorie de produits connaîtra la croissance la plus rapide en Allemagne entre 2026 et 2031 ?

Les logiciels de finance intégrée devraient croître à un TCAC de 12,34 %, dépassant les passerelles de paiement et les composants de services bancaires de base.

Quel segment d'utilisateurs finaux mène l'adoption en Allemagne ?

Les sociétés FinTech sont en tête avec une part de 43,67 % en 2025 et la croissance la plus rapide à un TCAC de 13,83 % jusqu'en 2031.

Comment les règles sur les paiements instantanés affectent-elles les plateformes de services bancaires en tant que service en Allemagne ?

Le règlement européen sur les paiements instantanés exige un règlement en 10 secondes et une vérification gratuite du bénéficiaire, ce qui entraîne des mises à niveau de l'infrastructure en temps réel et des investissements en matière de conformité.

Où se trouve la croissance d'entreprise la plus rapide au sein du paysage des services bancaires en tant que service en Allemagne ?

Les PME devraient croître à un TCAC de 10,95 % à mesure que les coûts d'intégration diminuent et que les services intégrés comblent les lacunes en matière de financement et de flux de travail.

Qu'est-ce qui pousse la composante services à dépasser la plateforme/infrastructure ?

La complexité réglementaire accrue, les attentes en matière de lutte contre le blanchiment d'argent et les pressions liées à la fraude stimulent la demande de services de conformité, de connaissance du client et de surveillance des transactions, dont la croissance est prévue à un TCAC de 14,86 %.

Dernière mise à jour de la page le: