Taille et parts du marché français des services d'achat immédiat avec paiement différé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

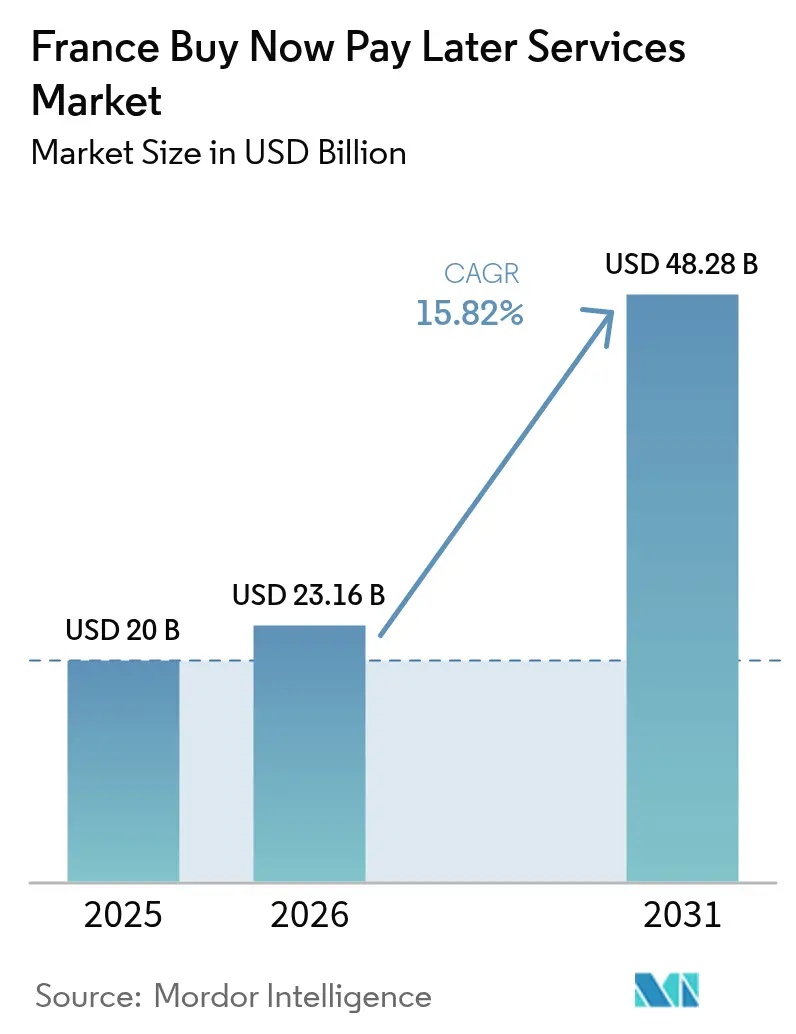

| Taille du marché de l'année de base (2025) | 20 Milliards de dollars |

| Taille du Marché (2026) | 23.16 Milliards de dollars |

| Taille du Marché (2031) | 48.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.82% CAGR |

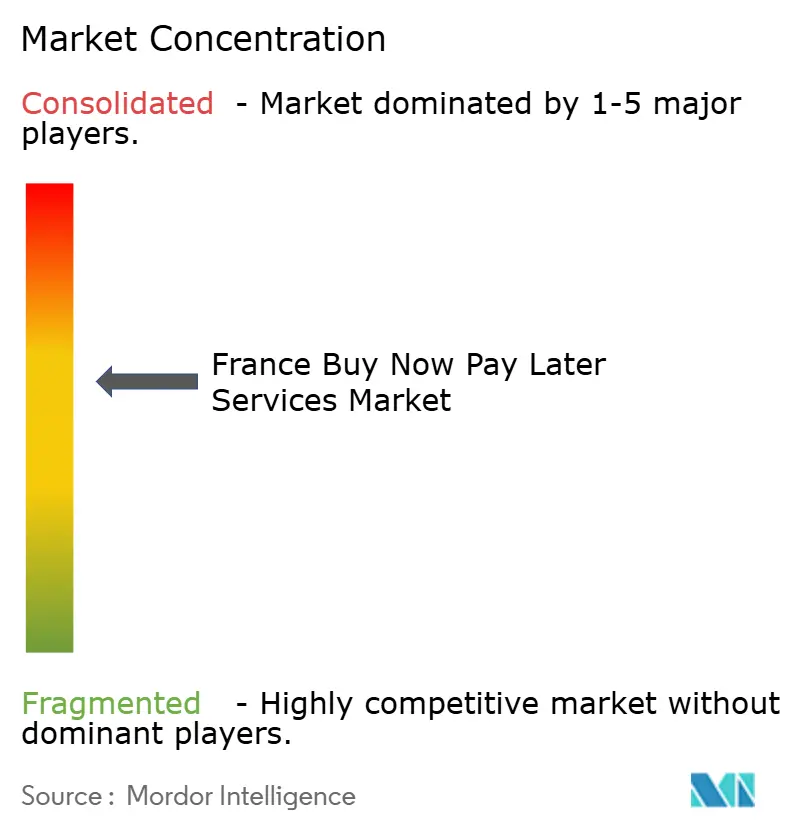

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché français des services d'achat immédiat avec paiement différé par ���ϲ�����

La taille du marché français des services BNPL a été évaluée à 20 milliards USD en 2025 et devrait croître de 23,16 milliards USD en 2026 pour atteindre 48,28 milliards USD d'ici 2031, à un TCAC de 15,82 % durant la période de prévision (2026-2031). Cette expansion repose sur cinq piliers : des commerçants à la recherche d'une acceptation moins coûteuse après les plafonnements des frais d'interchange, des consommateurs gérant des budgets ménagers serrés, des rails de paiement instantané réduisant les coûts de financement, de grandes places de marché intégrant des API BNPL, et des banques développant des prêts à faible coût inscrits à leur bilan. La concurrence reste intense, les fintechs affinant leurs analyses de risque tandis que les banques traditionnelles procèdent à la vente croisée auprès de leurs titulaires de cartes. La réglementation accroît la complexité ; la mise en conformité avec la CCD2 impose des vérifications de crédit plus approfondies qui augmentent les coûts, mais devrait améliorer la confiance à long terme envers les fournisseurs. Les améliorations technologiques — tokenisation Carte Bancaire, authentification biométrique et déploiements d'applications mobiles intégrées — réduisent la fraude et améliorent le taux de conversion en caisse. Les néo-banques atteignent les natifs du numérique, tandis que les pressions liées au coût de la vie étendent le BNPL aux catégories semi-essentielles, maintenant la demande résiliente à travers les cycles économiques.

Principaux enseignements du rapport

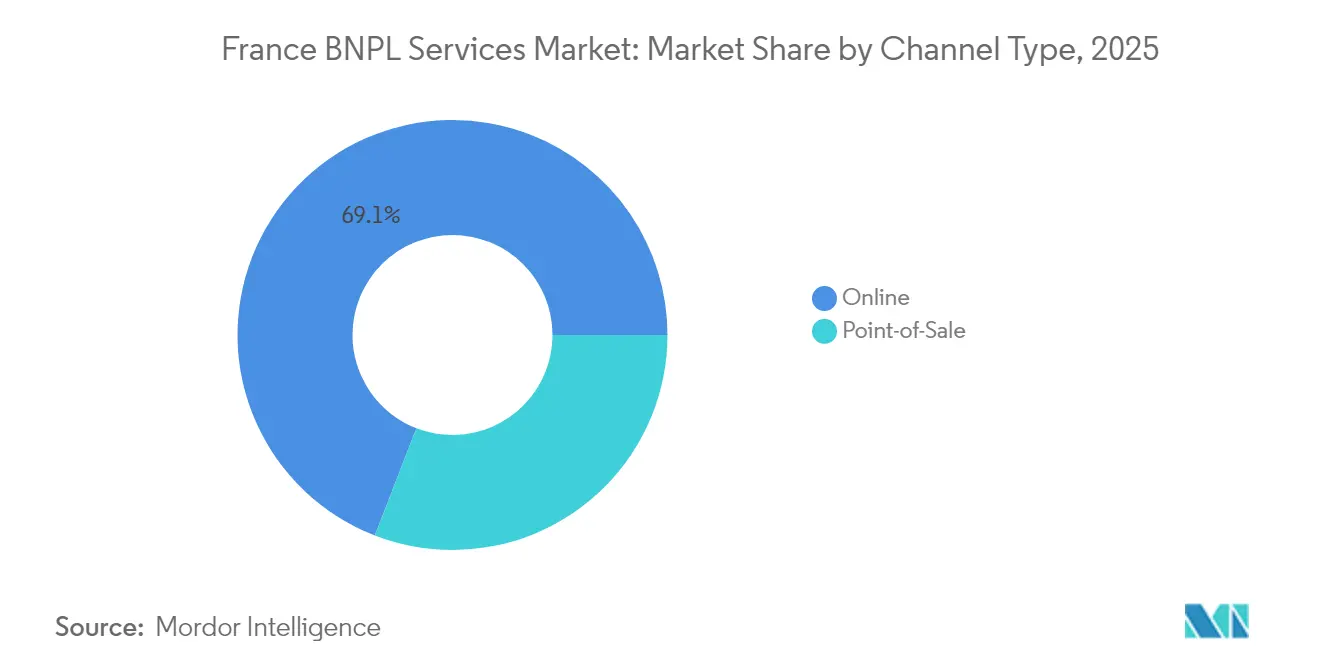

- Par canal, le paiement en caisse en ligne représentait 69,12 % de la part du marché français des services BNPL en 2025, tandis que les solutions en magasin devraient se développer à un TCAC de 17,6 % jusqu'en 2031.

- Par secteur d'utilisation finale, la mode et l'habillement étaient en tête avec 32,10 % de la part du marché français des services BNPL en 2025 ; les voyages et loisirs devraient croître à un TCAC de 18,55 % jusqu'en 2031.

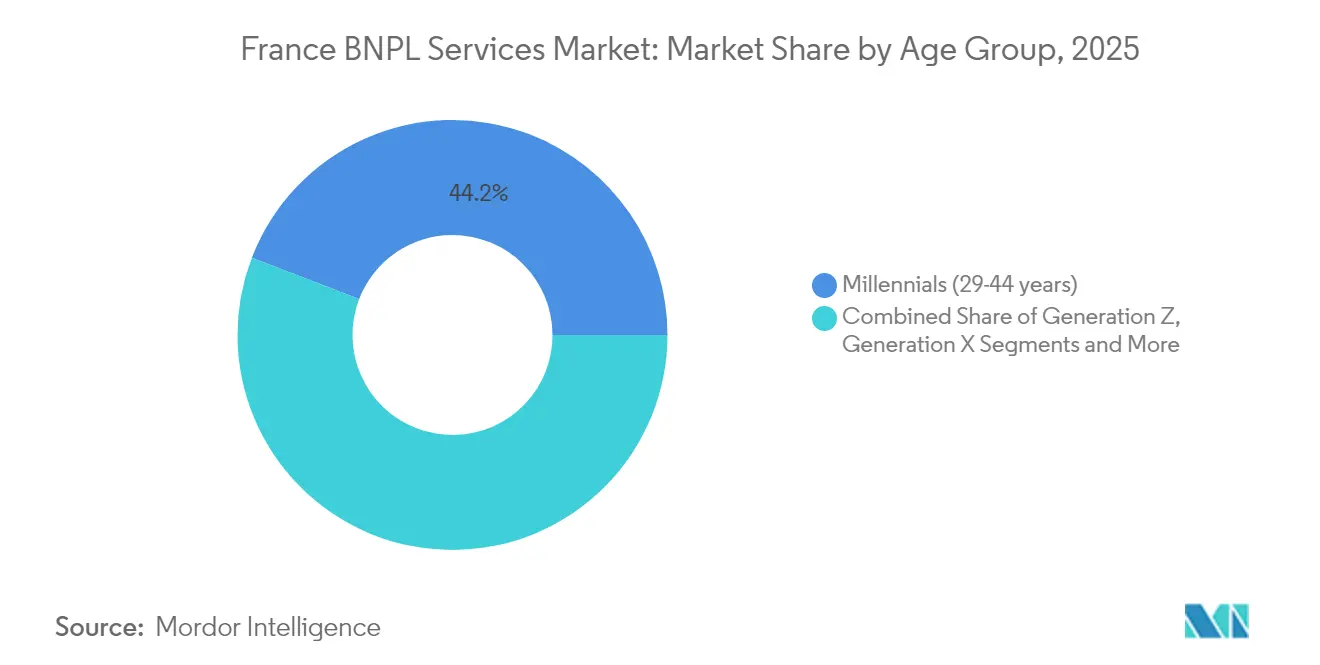

- Par tranche d'âge, les millennials représentaient 44,15 % de la taille du marché français des services BNPL en 2025 ; la génération Z affiche le TCAC le plus rapide à 18,92 %.

- Par type de fournisseur, les spécialistes fintechs détenaient une part de 59,45 % de la taille du marché français des services BNPL en 2025 ; ils devraient afficher le TCAC le plus élevé de 17,25 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché français des services d'achat immédiat avec paiement différé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Pression sur le coût de la vie stimulant la demande de crédit à court terme sans intérêt | +4.0% | National, plus prononcé dans les zones urbaines | Court terme (≤ 2 ans) |

| Intégration d'API BNPL par les grandes places de marché françaises (Cdiscount, La Redoute) | +3.3% | France, concentrée dans les grands pôles de commerce électronique | Court terme (≤ 2 ans) |

| Déploiements BNPL intégrés aux applications des néo-banques (Lydia, Nickel) | +3.4% | National, données démographiques technophiles | Moyen terme (2-4 ans) |

| Resserrement des plafonds de frais d'interchange incitant les commerçants à adopter le BNPL | +2.7% | France avec répercussions sur l'UE | Moyen terme (2-4 ans) |

| Extension de la tokenisation du commerce électronique Carte Bancaire | +2.2% | France, principalement dans les centres urbains | Court terme (≤ 2 ans) |

| Rails de paiement instantané BCE/BdF (TIPS) améliorant la liquidité des fournisseurs | +2.5% | France et zone euro | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

La pression sur le coût de la vie stimule la demande

Une inflation élevée maintient les budgets des ménages français sous pression en 2025, transformant les versements échelonnés sans intérêt d'une nouveauté en une nécessité. BNP Paribas a enregistré une utilisation européenne de 43 % en 2024, soit une hausse de 22 % par rapport à 2023, tandis que Capgemini a montré un taux d'adoption de 70 % parmi les acheteurs français. Floa a constaté une hausse de 34 % de l'utilisation du BNPL pour les courses alimentaires et les services publics. La répétition des achats allonge les cycles de vie des clients et augmente la valeur à vie, même si les montants moyens des paniers diminuent. Les commerçants dans l'alimentation, la pharmacie et les services publics présentent désormais le BNPL aux côtés des cartes, lui conférant un statut grand public. Les données de la Banque de France indiquent que les impayés restent gérables grâce à une souscription plus rigoureuse et riche en données.

Intégration d'API BNPL par les grandes places de marché françaises

Cdiscount et La Redoute ont standardisé les API BNPL en 2024, simplifiant l'intégration pour 15 000 commerçants. Mollie attribue à ce déploiement l'augmentation de la disponibilité du BNPL à 42 % des acheteurs en ligne français, contre 28 % en 2022. Les délais d'intégration ont été réduits de 60 %, permettant l'accès à des secteurs plus larges tels que la quincaillerie et les cosmétiques. Worldline indique que les paniers BNPL tokenisés sont supérieurs de 20 à 25 % aux équivalents par carte. Les fournisseurs collectent également des données plus riches, améliorant la notation du risque et permettant des plans de remboursement personnalisés.

Déploiements BNPL intégrés aux néo-banques élargissant la portée

Lydia et Nickel intègrent les versements échelonnés dans les applications bancaires du quotidien, offrant à 8 millions d'utilisateurs un accès au crédit en un seul clic. Lydia indique que 38 % de ses clients ont activé le BNPL dans les six mois, réduisant le coût d'acquisition de 62 %. Les données propriétaires de compte courant réduisent de moitié les alertes de fraude et diminuent les taux de défaut de 40 % par rapport aux moyennes du marché. Les néo-banques répondent également aux besoins des régions peu bancarisées avec une pénétration limitée des cartes, élargissant l'inclusion financière et ajoutant une hausse soutenue de 3,4 % à la croissance du marché français des services BNPL jusqu'en 2029.

Le resserrement des plafonds de frais d'interchange incite les commerçants à adopter le BNPL

Les plafonds appliqués à l'échelle de l'UE maintiennent les frais de carte de crédit à 0,3 % et les frais de carte de débit à 0,2 %, réduisant les marges des acquéreurs. Le BNPL facture environ 4 %, mais les commerçants en bénéficient tout de même car le taux de conversion augmente de 30 % et la valeur moyenne des paniers grimpe de 45 %, selon BNP Paribas. Les commerçants de taille moyenne qui rechignaient auparavant aux coûts des cartes considèrent désormais le BNPL comme un levier de croissance, notamment dans l'électronique et l'ameublement.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Transposition de la CCD2 de l'UE augmentant les coûts de mise en conformité | -2.0% | France et UE | Moyen terme (2-4 ans) |

| Taux de défaut élevés dans les segments à risque élevé | -2.3% | National, régions économiquement défavorisées | Court terme (≤ 2 ans) |

| Contrôle de la CNIL sur la protection des données limitant les données de notation du risque | -1.6% | France, plus contraignant pour les fournisseurs transfrontaliers | Moyen terme (2-4 ans) |

| Surveillance de l'ACPR sur l'adéquation des fonds propres pour les acteurs non bancaires | -1.3% | France, particulièrement les fintechs | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

La transposition de la CCD2 de l'UE alourdit les coûts de mise en conformité

La CCD2, devant être transposée en droit français d'ici novembre 2025, introduit des contrôles de crédit plus stricts et des obligations de divulgation. Hogan Lovells souligne la suppression des seuils minimaux de prêt et des fenêtres de remboursement plafonnées à 50 jours. Oliver Wyman prévoit une inflation des coûts de 15 à 20 % pour les fournisseurs de taille plus modeste. Les contraintes de mise en conformité pourraient provoquer une consolidation, réduisant la diversité des fournisseurs tout en améliorant la transparence.

Taux de défaut élevés dans les segments à risque élevé

Les impayés agrégés du BNPL restent proches de 2,1 %, mais Rothschild & Co. et l'ABE signalent une tension croissante dans les régions à faibles revenus[1]Autorité bancaire européenne, « Rapport d'évaluation des risques 2024 », eba.europa.eu. La modélisation de l'OCDE montre qu'un resserrement de la souscription pourrait exclure 18 à 22 % des demandeurs[2]OCDE, « Moniteur des risques liés au financement des consommateurs 2024 », oecd.org. Les fournisseurs ont durci leurs grilles de notation, ajoutant des dépôts initiaux et des durées plus courtes, réduisant le vivier adressable et soustrayant une partie du TCAC du marché français des services BNPL.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par canal : la domination en ligne mise au défi par la croissance en magasin

Les transactions en ligne représentaient 69,12 % du marché français des services BNPL en 2025, soutenues par des widgets sans friction et une connexion biométrique. Checkout.com place le BNPL à 5,1 % de la valeur mondiale du commerce électronique, la France se situant au-dessus de la moyenne continentale. La tokenisation en un clic réduit l'abandon de panier, tandis que la localisation transfrontalière élargit la portée des commerçants. La taille du marché français des services BNPL pour les paiements en ligne devrait se développer à un TCAC de 15,18 % jusqu'en 2031, à mesure que la pénétration de la 5G s'approfondit et que les liens avec le commerce social se multiplient.

Le BNPL en point de vente, bien que naissant, affiche un TCAC de 17,6 %. Worldline indique que 42 % des détaillants physiques proposent désormais des versements échelonnés, contre 18 % en 2022. La mise à niveau du micrologiciel des terminaux et les options de code QR permettent une inscription sans papier, et Edgar Dunn & Company fait état de hausses de montant des tickets de 20 % dans les grandes surfaces de bricolage. D'ici 2031, les transactions en magasin pourraient représenter 39,20 % de la part du marché français des services BNPL si les téléphones compatibles NFC deviennent universels.

Note: Les parts des segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : la mode en tête tandis que le voyage accélère

La mode et l'habillement représentaient 32,10 % de la taille du marché français des services BNPL en 2025, portés par des taux de retour élevés et des propositions « essayez maintenant, payez plus tard ». McKinsey souligne l'adoption croissante des options d'achat immédiat avec paiement différé (BNPL) parmi les chaînes de mode françaises, 68 % d'entre elles proposant désormais au moins une solution BNPL. Ce mode de paiement a gagné en popularité en raison de la valeur de transaction plus élevée, significativement supérieure aux achats traditionnels par carte. Par ailleurs, la mise en œuvre de processus automatisés de remboursement contre versements échelonnés a rationalisé les opérations et réduit les coûts. Le segment BNPL devrait connaître une croissance robuste, soutenu par sa popularité croissante auprès des marques de milieu de gamme.

Les voyages et loisirs constituent la catégorie à la croissance la plus rapide avec un TCAC de 18,55 %. Floa observe une hausse de 85 % des réservations BNPL en 2024, avec des valeurs moyennes de transaction proches de 850 EUR (929 millions USD). Les plans flexibles encouragent les consommateurs à bloquer leurs dépenses d'itinéraire plus tôt, améliorant le taux d'occupation des hôtels et des voyagistes. Les revenus annexes, tels que les surclassements de sièges, élargissent les pools de commissions des fournisseurs, renforçant la part du marché français des services BNPL pour ce secteur vertical.

La santé et le bien-être ainsi que l'amélioration de l'habitat affichent des TCAC de 16,52 % et 15,05 % respectivement. Les chaînes dentaires, les opticiens et les cliniques vétérinaires proposent des plans sur six mois pour étaler les dépenses essentielles, tandis que les magasins de bricolage associent des promotions BNPL à des travaux d'amélioration énergétique du domicile.

Par tranche d'âge : les millennials dominent, la génération Z progresse rapidement

Les millennials détenaient 44,15 % de la part du marché français des services BNPL en 2025, soutenus par des revenus établis et des montants de paniers plus élevés. BNP Paribas indique un panier BNPL moyen de 285 EUR (312 millions USD) pour cette cohorte. Les pressions liées à la formation d'une famille stimulent la demande de meubles et d'abonnements à la garde d'enfants répartis sur plusieurs versements. Les fournisseurs privilégient la fiabilité de remboursement de cette cohorte, maintenant des taux d'approbation élevés.

La génération Z affiche un TCAC de 18,92 % grâce à des comportements de natifs du numérique. Capgemini constate que 46 % des acheteurs français de la génération Z effectuent leurs achats directement depuis les réseaux sociaux. Les widgets BNPL intégrés dans les vitrines d'influenceurs s'accordent avec leur comportement d'achat impulsif, bien que les montants des tickets s'établissent en moyenne à 125 EUR (137 millions USD). À mesure que les revenus de la génération Z augmentent, leur part de la taille du marché français des services BNPL s'élargira en parallèle. La génération X et les baby-boomers adoptent principalement le BNPL pour les soins de santé et l'amélioration de l'habitat, témoignant d'un attrait multigénérationnel croissant.

Note: Les parts des segments de tous les segments individuels sont disponibles à l'achat du rapport

Par fournisseur : leadership des fintechs face à la poussée bancaire

Les fintechs ont conservé 59,45 % de la part du marché français des services BNPL en 2025. Le partenariat d'Alma avec Mollie a permis d'intégrer 19 000 commerçants et 6,8 millions d'acheteurs, augmentant les ventes de 20 %. Klarna a localisé son application française en ajoutant des chatbots qui ont réduit le temps de traitement des services de 35 %. L'agilité des produits — planification de paiements fractionnés et suivi de l'empreinte carbone — différencie les fintechs, soutenant un TCAC de 17,25 % jusqu'en 2031.

Les banques contrôlent une part de 33,12 %, tirant parti de dépôts peu coûteux et de larges bases de clients. L'unité Floa de BNP Paribas a enregistré une croissance de production de 32 % au premier trimestre 2025. La coentreprise de Crédit Agricole avec Worldline réunit les rails d'acquisition et la distribution en agences, élargissant la portée auprès des commerçants physiques. Une solidité réglementaire en matière de fonds propres offre des protections contre les chocs de mise en conformité liés à la CCD2, laissant penser que les parts bancaires pourraient augmenter régulièrement au sein du marché français des services BNPL.

Les programmes de versements échelonnés gérés par les détaillants et les fournisseurs de crédit de niche occupent une part de 7,43 %, mais font face à des coûts de mise en conformité croissants. Les fusions-acquisitions s'accélèrent : Crédit Agricole a acquis Pledg pour internaliser son pipeline de commerçants. L'introduction en bourse via SPAC de Younited Credit ouvre des liquidités pour des mises à niveau technologiques.

Analyse géographique

Paris et l'Île-de-France représentent 37,62 % du volume des transactions BNPL, reflétant la domination du commerce électronique et une couverture fibre à 100 %. La densité des réseaux de livraison et l'utilisation élevée des smartphones stimulent l'adoption, les services BNPL en click-and-collect réduisant les coûts du dernier kilomètre.

Provence-Alpes-Côte d'Azur et Occitanie enregistrent respectivement des croissances de 27,4 % et 25,2 %, portées par les dépenses touristiques associées à des offres de versements échelonnés. Les options BNPL pour les locations de vacances, les billets de ferry et les pass de festivals élargissent les fenêtres de demande saisonnières, augmentant les revenus des PME locales.

Le nord-est est à la traîne mais offre un potentiel inexploité. Les fournisseurs s'associent aux chambres de commerce pour intégrer les commerçants artisanaux, tandis que les modèles de risque mobiles s'adaptent aux revenus agricoles irréguliers. L'activité transfrontalière est importante : J.P. Morgan indique que 50 % des acheteurs français effectuent des achats en provenance de Chine, du Royaume-Uni et d'Allemagne, souvent via des portefeuilles BNPL. The Paypers souligne l'importance de l'acceptation des méthodes locales dans les paniers à l'étranger, renforçant la nécessité de plugins BNPL multilingues et multidevises.

Paysage concurrentiel

Les principaux fournisseurs dominent une part significative du volume du marché français des services BNPL, indiquant une concentration modérée. Alma déploie des limites de dépenses dynamiques liées aux flux de revenus en temps réel, réduisant les défauts de 18 %. Klarna pilote le suivi carbone pour attirer les consommateurs soucieux de l'environnement. BNP Paribas tire parti de ses 13 000 agences pour introduire les plans Floa en point de vente dans les magasins ruraux, approfondissant sa portée. La coentreprise de Worldline et Crédit Agricole, prévue pour 2025, fusionne la technologie d'acquisition avec la distribution bancaire.

La consolidation s'accélère à mesure que la CCD2 relève les seuils : Crédit Agricole Consumer Finance a acquis Pledg et Younited Credit est entré en bourse pour financer la modélisation du risque par IA. Les niches émergentes à conquérir incluent le BNPL B2B et l'intégration de portefeuilles biométriques après le règlement sur les marchés numériques, maintenant qu'Apple doit ouvrir le NFC aux tiers.

Leaders du secteur français des services d'achat immédiat avec paiement différé

Alma

Klarna

PayPal

Oney Bank

Floa Bank

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Worldline et Crédit Agricole ont formé une coentreprise pour créer un poids lourd des services aux commerçants, dont le lancement est prévu en 2025.

- Janvier 2025 : Mollie a intégré Alma, permettant aux e-commerçants de proposer des versements en 3 ou 4 fois, avec un taux de conversion de 89 %.

- Janvier 2025 : Younited Financial a finalisé sa combinaison d'entreprises avec Iris Financial, se cotant sur Euronext Amsterdam et Paris.

- Avril 2024 : Groupe BPCE a amélioré son offre de prêts à la consommation avec des prêts personnels instantanés et un crédit renouvelable numérique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché français du " buy now, pay later " comme la valeur marchande brute totale des plans de paiement échelonnés à court terme et sans intérêt (typiquement pay-in-3 ou pay-in-4) proposés à la caisse par les fintechs, les banques et les réseaux de cartes sur l'ensemble des points de vente en ligne et physiques.

Exclusion du champ d'application : Les prêts à la consommation de longue durée dépassant douze mensualités et les cartes de crédit renouvelables ne sont pas pris en compte dans ce marché.

Aperçu de la segmentation

- Par canal

- En ligne

- Point de vente (en magasin)

- Par secteur d'utilisation finale

- Électronique grand public

- Mode et habillement

- Santé et bien-être

- Amélioration de l'habitat

- Voyages et loisirs

- Médias et divertissement

- Autres secteurs d'utilisation finale

- Par tranche d'âge

- Génération Z (18-28 ans)

- Millennials (29-44 ans)

- Génération X (45-60 ans)

- Baby-boomers (61-79 ans)

- Génération silencieuse (80 ans et plus)

- Par fournisseur

- Fintechs

- Banques

- Autres

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes ont mené des entretiens structurés avec des dirigeants de BNPL, des commerçants de niveau 1 et des PME, des avocats spécialisés dans le crédit à la consommation et des régulateurs basés à Paris. Ils ont ensuite mené de courtes enquêtes auprès des acheteurs du millénaire et de la génération Z dans tout le pays. Ces discussions nous ont aidés à valider la fréquence d'utilisation, la taille moyenne des tickets et les coûts probables de mise en conformité avec la CCD2 avant de finaliser les hypothèses.

Recherche documentaire

Nous commençons par exploiter des ensembles de données publiques fiables telles que les communiqués de la Banque de France sur le crédit à la consommation, les enquêtes sur le chiffre d'affaires du commerce électronique de la FEVAD, les panels de dépenses des ménages d'Eurostat, les déclarations de conformité de l'ACPR et les indicateurs macroéconomiques du FMI. Nous les enrichissons ensuite par des nouvelles et des déclarations d'entreprises saisies dans Dow Jones Factiva, D&B Hoovers et BuiltWith merchant analytics. Les registres gouvernementaux d'import-export, les tableaux de l'OCDE sur l'endettement des ménages et les livres blancs des associations professionnelles sur les paiements de détail permettent d'ancrer davantage la pénétration historique, les écarts de prix et les taux d'impayés. Ces exemples illustrent l'épine dorsale des sources ouvertes ; de nombreuses références supplémentaires ont permis de collecter, de vérifier et de clarifier les données.

Un deuxième balayage utilise les registres de l'office français des brevets, les documents de consultation de la CCD2 et les familles de brevets de Questel pour évaluer la vitesse de l'innovation, tandis que les archives de la presse permettent de suivre les délais de lancement et les structures de frais qui influencent les courbes d'adoption.

Dimensionnement du marché et prévisions

Nous appliquons une reconstruction descendante. Les ventes nationales en ligne et en magasin sont segmentées, les taux de pénétration des BNPL sont modélisés à partir de la répartition des modes de paiement, et les valeurs des transactions sont ajustées pour tenir compte de la durée moyenne du cycle de paiement. Certaines vérifications ascendantes, telles que les volumes déclarés par les principaux fournisseurs et les comptages de commerçants échantillonnés, permettent de maintenir des totaux réalistes et de mettre en évidence les valeurs aberrantes. Les données les plus sensibles à la croissance, telles que la pénétration des cartes de débit chez les jeunes, l'utilisation des portefeuilles de smartphones, le plafonnement des commissions d'interchange, les tendances du chômage et l'application progressive de la CCD2, alimentent une régression multivariée qui projette les valeurs jusqu'en 2030. Lorsque les informations fournies par les fournisseurs sont peu nombreuses, les lacunes sont comblées à l'aide d'indicateurs d'adoption calibrés provenant de secteurs verticaux comparables de la vente au détail.

Cycle de validation et de mise à jour des données

Les analystes de Mordor comparent chaque résultat à des volumes de paiement indépendants et aux soldes de crédit des ménages. Ils signalent ensuite les anomalies pour qu'elles fassent l'objet d'un examen par les pairs. Les modèles sont actualisés chaque année, avec des ajustements intermédiaires déclenchés par des événements importants, ce qui permet aux clients de bénéficier de la dernière vision vérifiée.

L'ancre de la crédibilité : Pourquoi notre France Buy Now Pay Later Services Baseline Commands Confidence

Les estimations publiées varient souvent parce que les entreprises choisissent des champs d'application, des années de référence et des multiplicateurs d'adoption différents. Nous divulguons nos variables, notre cadence d'actualisation et nos tests de validation afin que les décideurs sachent exactement comment est née notre référence de 20 milliards de dollars pour 2025.

Les principaux facteurs d'écart comprennent des champs d'application plus étroits pour le commerce électronique uniquement, des années de référence plus anciennes et des échantillons d'enquête non testés utilisés par d'autres études, qui tendent à abaisser leurs totaux par rapport aux nôtres.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 20 B (2025) | ���ϲ����� | |

| 8,9 MILLIARDS D'USD (2024) | Conseil régional A | Exclut les plans BNPL en magasin et les plans gérés par les banques ; s'appuie sur une enquête limitée auprès des commerçants. |

| USD 3,92 B (2023) | Journal professionnel B | Utilise l'année de référence précédant le lancement et extrapole la croissance sans validation des canaux. |

La comparaison montre comment ���ϲ����� équilibre une portée globale avec des données de l'année en cours et des vérifications croisées, donnant aux parties prenantes une base de référence transparente et reproductible à laquelle elles peuvent se fier pour la planification stratégique.

Questions clés auxquelles répond le rapport

Quelle est la valeur du marché français des services BNPL en 2026 ?

Il s'élève à 23,16 milliards USD et devrait atteindre 48,28 milliards USD d'ici 2031.

Quel canal de vente est en tête de l'adoption du BNPL en France ?

Les paiements en caisse en ligne détiennent une part de 69,12 %, bien que les options en magasin connaissent la croissance la plus rapide avec un TCAC de 17,6 %.

Quel groupe démographique génère le plus grand volume BNPL ?

Les millennials représentent 44,15 % du volume, tandis que la génération Z connaît la croissance la plus rapide avec un TCAC de 18,92 %.

Comment la CCD2 de l'UE va-t-elle remodeler le paysage du BNPL ?

La CCD2 impose des contrôles de crédit et des obligations de divulgation plus stricts, augmentant les coûts opérationnels jusqu'à 20 % et encourageant la consolidation du marché après 2025.

Pourquoi les commerçants adoptent-ils le BNPL malgré des frais plus élevés que les cartes ?

Les versements échelonnés augmentent les taux de conversion de 30 % et la valeur moyenne des paniers de 45 %, compensant les différentiels de frais et augmentant les revenus.

Quel secteur vertical affiche la croissance BNPL la plus rapide ?

Les voyages et loisirs devraient afficher un TCAC de 18,55 % jusqu'en 2031, les plans flexibles encourageant des réservations de plus haute valeur.

Dernière mise à jour de la page le: